Судебная практика по НДС: 6 майских решений в пользу налоговой службы. Ндс 6

Порядок заполнения раздела 6 декларации по НДС

Шестой раздел обязателен к заполнению плательщиками НДС в том случае, если на момент отчетности не собраны необходимые для четвертого раздела подтверждающие нулевую ставку документы или пакет документации неполный. Установленный НК строк сбора пакета – 180 дней.

В соответствии с п. 2, 3 статьи 164 НК РФ по таким операциям уплачивается налог по расчету 10 % или 18 %. При этом у налогоплательщика возникает право добавить сумму налога, которая будет исчисленная к уплате в текущей декларации, в сумму вычетов в следующей. Для вычетов требуется окончательно подтвержденный пакетом документов нулевой НДС. После этого, возможность возмещения налога по высокой ставке станет доступной.

Если вы хотите узнать, как решить именно Вашу проблему - звоните по телефонам: Москва +7(499)350-66-30, Санкт-Петербург +7(812)309-36-67.

Операции по ставке 0 %, перечислены в п. 1 статьи 164 НК РФ.

Документация и коды операций

Пакет нужной документации для подтверждения ставки в 0% предусмотрен статьей 165 НК РФ (п. 9) и в 2017 году является действующим.

Для заполнения страницы раздела используется стандартный перечень кодов операций, утвержденный согласно налоговому законодательству.

Для уточнения границ земельного участка необходимо заказать услуги кадастрового инженера.Что такое неразграниченная государственная собственность на землю? Подробно данный вопрос раскрыт в этой статье.

Что делать, если нет кадастрового номера на земельный участок? Узнайте об этом здесь.

Если вы хотите узнать, как решить именно Вашу проблему - звоните по телефонам: Москва +7(499)350-66-30, Санкт-Петербург +7(812)309-36-67.

Отображение данных

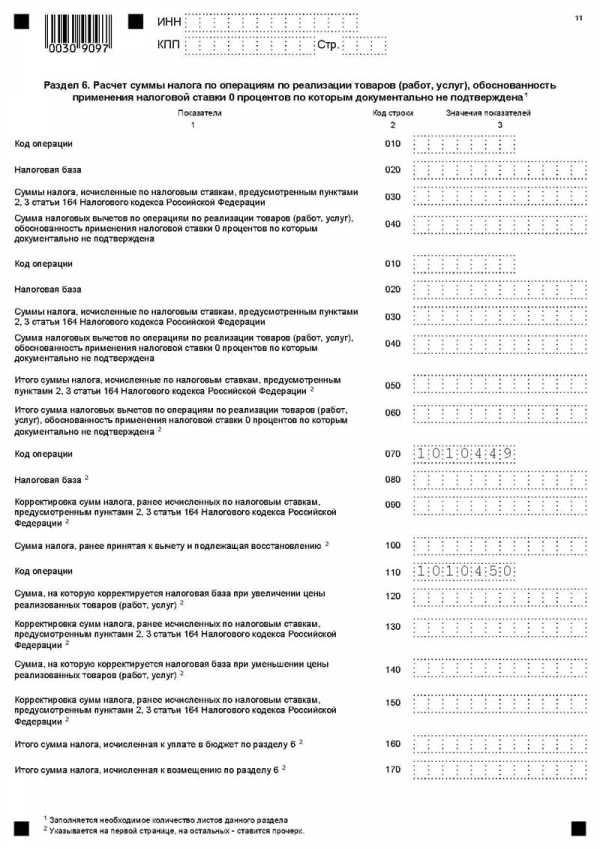

Раздел содержит 17 строк. Блок из строк 010, 020, 030, 040 повторяется по числу операций.

Вверху страницы пятого раздела декларации нужно указать ИНН и КПП заполнителя, указать порядковый номер заполняемой страницы.- Строка: 010 – коды операций;

- Строка: 020 – налоговые базы кодов операций по приобретении иди продаже товаров по ставке 0 %, где минимальная ставка имела все основания в порядке, установленном законом.

- Строка: 030 – налоговые базы кодов операций по приобретении иди продаже товаров по ставке 0 %, где минимальная ставка не имела оснований;

- Строка: 040 – вычеты по операциям, факт минимальной ставки, по которым по дате предыдущей декларации не был подтвержден, включающие:

- суммы налога на приобретение товаров, услуг, прав на территории РФ;

- суммы налога, при ввозе товаров на территорию федерации и территории под федеральной юрисдикцией;

- суммы налога, которую уплатил покупатель.

- Строка: 050 — суммы налога, которые определяются суммой величин по строкам 030 в каждом блоке;

- Строка: 060 – вычеты по операциям, факт минимальной ставки, по которым по дате предыдущей декларации не был подтвержден. Определяется суммой величин по строкам 040 в каждом блоке;

- Строка: 070 – код операции 1010449;

- Строка: 080 – сумма, налоговая база на которую уменьшается в связи с возвратом товара или отказом от услуг;

- Строка: 090 – корректировка сумм налога, исчисленных по ставкам в предыдущей декларации;

- Строка: 100 – сумма налога к вычету ранее и подлежащая возмещению;

- Строка: 110 – код операции 1010450;

По строкам 120-150 прописываются суммы корректировки НДС (в порядке увеличения или уменьшения цены проданных или приобретенных товаров), факт нулевой ставки, по которой не был подтвержден.

- Строка: 120 – сумма, на которую НДС увеличивается;

- Строка: 130 – сумма, увеличиваются суммы налога, которые посчитаны по налоговым ставкам ранее;

- Строка: 140 – соответствующая сумма, на которую НДС уменьшается;

- Строка: 150 – сумма, на которую уменьшаются суммы налога, которые посчитаны по налоговым ставкам ранее;

- Строка: 160 – сумма к уплате в бюджет;

- Строка: 170 – сумма к возмещению из бюджета.

В случае если налоговая служба выявит несоответствия с реальными данными, она потребует объяснений и свяжется с компанией:

- в электронном виде, если декларация подавалась в таковом;

- на бумаге – в соответствующем случае.

В декларации по НДС рекомендуется вписать рабочий контактный телефон, для того, чтобы оперативно исправить все расхождения.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7(499)350-66-30, Санкт-Петербург +7(812)309-36-67.

zakonguru.com

Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%?

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

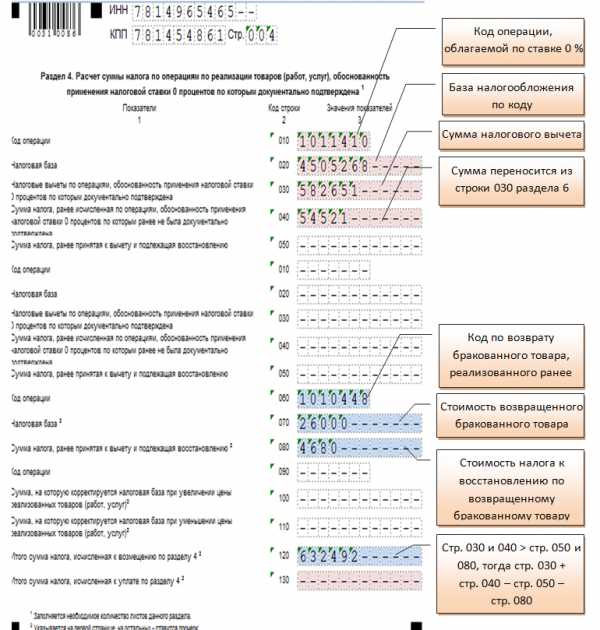

ПодписатьсяРаздел 4 декларации по НДС заполняется в отношении НДС, предъявляемого к вычету при подтверждении права на применение ставки 0%. Обязательным условием для внесения данных в раздел 4 декларации является наличие документов, предусмотренных ст. 165 НК РФ.

Правила вычета по экспорту 2017–2018 годов

Когда заполняется раздел 4, а когда раздел 6 декларации по НДС

Когда заполняется раздел 5 декларации по НДС

Правила заполнения разделов 4–6 декларации

Итоги

Правила вычета по экспорту 2017–2018 годов

С 01.07.2016 вычет НДС по экспорту стал зависеть не только от факта наличия подтверждающих эту деятельность документов, но и от того, какого рода товар оказался отгруженным за границу:

- по несырьевому товару, приобретенному после 01.07.2016, появилось право на вычет налога в периоде отгрузки (абз. 3 п. 3 ст. 172 НК РФ), т. е. для получения такого вычета можно не ожидать подтверждения экспорта, предусмотренного ст. 165 НК РФ;

См.: «[НДС]: Как отражать вычеты экспортерам-несырьевикам».

- для отгружаемого на экспорт сырья порядок вычета не изменился, его по-прежнему можно получить только после получения последнего документа, подтверждающего факт вывоза из РФ. Перечень сырьевых товаров определен постановлением Правительства РФ от 18.04.2018 № 466 (вступает в силу 1 июля 2018).

В отношении НДС, связанного с экспортом, в декларации по этому налогу заполнению подлежат 3 особых раздела:

- 4 — по операциям с подтвержденным правом применения ставки 0%;

- 5 — по операциям, документы на которые были собраны ранее, но право на вычет возникло только сейчас;

- 6 — по операциям, оказавшимся с неполным пакетом подтверждающих документов на момент истечения срока, отведенного для их сбора.

Бланк декларации, действительный для отчетных периодов 2017-2018 годов, содержит приказ ФНС России от 29.10.2014 № ММВ-7-3/558@ в редакции от 20.12.2016.

Алгоритм заполнения декларации, а также потенциальные ошибки можно найти здесь.

Когда заполняется раздел 4, а когда раздел 6 декларации по НДС

Раздел 4 заполняют в том случае, если успели собрать пакет подтверждающих экспорт документов в течение 180 дней. Данный раздел включают в декларацию за тот период, на который приходится день сбора документов, независимо от того, является или нет этот день днем окончания налогового периода (письма Минфина от 15.02.2013 № 03-07-08/4169, 16.02.2012 № 03-07-08/41).

Если срок для подтверждения экспорта истек, и при этом не были собраны все необходимые подтверждающие документы, то налогоплательщик должен заполнить раздел 6 декларации по НДС.

ОБРАТИТЕ ВНИМАНИЕ! В этом случае налог исчисляется за период, в котором произошла экспортная отгрузка. Соответственно, раздел 6 заполняется в уточненной декларации за этот период.

При предоставлении необходимых подтверждающих документов в следующем отчетном периоде налогоплательщик получает возможность отразить эти операции, занесенные ранее в раздел 6, уже в разделе 4 текущей налоговой декларации (в период представления документации). При этом у налогоплательщика возникает возможность возмещения ранее уплаченного налога по ставке 10 или 18%. Сумму налога, которая ранее была начислена по неподверженным экспортным операциям, при представлении необходимых документов отражают в строке 040 раздела 4 налоговой декларации.

Когда заполняется раздел 5 декларации по НДС

В случае если налогоплательщик ранее документально подтвердил обоснованность использования нулевой ставки налога на добавленную стоимость, но право на применение вычетов по НДС по этим операциям возникло лишь в данном отчетном периоде, заполняется раздел 5 декларации по НДС.

При этом, в соответствии с п. 1 статьи 164 НК РФ, документально обосновывать право на ставку налога 0% при реализации товаров (оказании услуг) уже не надо.

Правила заполнения разделов 4–6 декларации

Как заполнить раздел 4 декларации по НДС? В разделе 4 декларации построчно последовательно должны указываться коды хозопераций, а по каждому коду — налоговые базы, подтвержденные вычеты по операциям с нулевой ставкой налога (по сырьевым товарам), расчетная сумма неподтвержденного ранее НДС, ранее принятый налог к вычету и подлежащий восстановлению. Причем данный блок из этих 5 строк повторяется ровно столько раз, сколько это требуется — по числу операций.

Также в этом разделе присутствуют блоки информации:

- по возврату товаров (строки 060–080) со следующей очередностью подачи информации — код операции, налоговая база и сумма налога для восстановления;

- корректировке суммы налога в связи с изменением цены продажи (строки 090–110), в который заносится код операции, корректировка налоговой базы при росте/уменьшении цены.

В итоговых строках 120 и 130 отражается сумма НДС к возмещению/уплате по итогам раздела 4.

В разделе 5 в строках 030–070 указывается по каждому коду операций (030) со ставкой НДС 0% налоговая база и сырьевые вычеты (040 и 050), по которым была предоставлена подтверждающая документация в предыдущем периоде, либо база и вычеты (060 и 070), не подтвержденные документально. Здесь же присутствуют 2 итоговые строчки (080 и 090), подбивающие общие суммы налоговых вычетов по операциям, подтвержденным и неподтвержденным документально.

В разделе 6, касающемся расчета НДС по операциям с неподтвержденной нулевой ставкой, блоки информации по кодам операций структурированы в строчках 010–040 в следующей последовательности: коды, налоговая база, сумма НДС и вычеты (по сырью). В итоговых строках 050–060 подбиваются суммы рассчитанного налога и вычетов. В строках 070–100 отображается информация по операциям возврата товара. А в строчках 110–150 — коррекция налоговой базы из-за изменения цены на товары. Итоговые строки по разделу — 160 и 170 — определяют сумму НДС к уплате или к возмещению соответственно.

О том, как организовать ведение учета НДС при наличии экспорта, читайте в статье «Как осуществляется раздельный учет НДС при экспорте?».

Итоги

Для отражения операций, облагаемых по ставке НДС 0%, в декларации необходимо заполнить разделы 4–6 . Основной объем данных (по подтвержденному экспорту) попадает в раздел 4. В разделе 6 приводятся операции, по которым налогоплательщик не собрал документы, обосновывающие его право на применение льготной ставки, а в 5-м — операции, которые уже были документально подтверждены ранее, но право применения вычетов по ним возникло лишь в отчетном периоде.

nalog-nalog.ru

Заполнение раздела 6 декларации по НДС

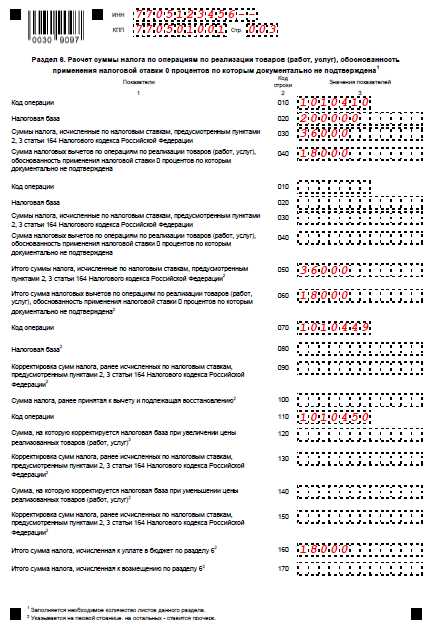

Форма декларации по НДС на 2015 год, порядок ее заполнения и форматы представления утверждены приказом ФНС России от 29.10.14 № ММВ-7-3/558@. Для Вашего удобства мы подготовили образец заполнения раздела 6 декларации по НДС.

Кстати

Проверить, правильно ли заполнена декларация по НДС, можно с помощью контрольных соотношений показателей налоговой декларации по НДС (установлены письмом ФНС России от 23.03.15 № ГД-4-3/4550@).

Кто заполняет раздел 6

Чтобы подтвердить нулевую ставку, нужно собрать соответствующий комплект документов (абз. 1 п. 9 ст. 165 НК РФ). Если компания не успела сделать это в 180-дневный срок (абз. 2 п. 9 ст. 165 НК РФ), экспортные операции облагаются по ставкам 10% или 18%. На момент отказа в подтверждении ставки 0% или на 181-й день со дня помещения товаров под процедуру экспорта компания исчисляет НДС с суммы реализации. И получает право на вычет входного НДС по товарам (работам, услугам), которые предназначались для экспорта.

Одновременно компания сдает «уточненку» и доплачивает налог и пени. В уточненной декларации заполняется раздел 6. А также приложение 1 к разделу 8 и приложение 1 к разделу 9, в которых отражаются сведения из книги покупок и книги продаж.

Что отразить в разделе 6

В верхней части раздела 6 указывается ИНН, КПП и порядковый номер страницы. Заполняется то количество листов раздела, которое необходимо. По строкам раздела 4 декларации по НДС отражаются следующие показатели:

Строка 010 — соответствующие коды операций из приложения №1 к Порядку заполнения. Далее по каждому коду заполняются следующие строки:

Строка 020 — налоговая база по операциям реализации, момент определения налоговой базы по которым определен ст. 167 НК РФ и (или) ст. 1 Протокола по экспорту и импорту;

Строка 030 — суммы налога по реализации, если обоснованность применения ставки 0 % документально не подтверждена. Рассчитывается так — стр. 020 * ставка НДС / 100;

Строка 040 — налоговые вычеты по реализации, если обоснованность применения нулевой ставки документально не подтверждена, в том числе:

- налог, предъявленный при приобретении на территории РФ товаров (работ, услуг), имущественных прав;

- налог, уплаченный при экспорте;

- налог, уплаченный налоговым агентом при приобретении товаров (работ, услуг).

Строка 050 — итоговая сумма налога. Равняется сумме всех строк 030 по каждому коду операции;

Строка 060 — итоговая сумма вычетов. Равняется сумме всех строк 040 по каждому коду операции;

Строку 070 заполнять не нужно. К ней заполняются строки 080 - 100 — корректировка налоговой базы, суммы налога (по ставкам из п. 2 - 3 ст. 164 НК РФ) и налоговых вычетов в связи с возвратом товаров. При условии, что по реализации нулевая ставка не подтверждена;

Строку 110 заполнять не нужно. По строкам 120 - 150 отражается корректировка налоговой базы при увеличении или уменьшения цены реализации, если ставка 0% не подтверждена.

По строке 160 — сумма НДС к уплате. Она рассчитывается так — стр. 050 + стр. 100 + стр. 130 – стр. 060 – стр. 090 – стр. 150, при условии, что (стр. 050 + стр. 100 + стр. 130) > (стр. 060 + стр. 090 + стр. 150).

По строке 170 —налог к возмещению. Он рассчитывается так — стр. 060 + стр. 090 + стр. 150 – стр. 050 – стр. 100 – стр. 130, при условии, что (стр. 050 + стр. 100 + стр. 130) < (стр. 060 + стр. 090 + стр. 150).

Источник: Журнал «Российский Налоговый Курьер»

otchetonline.ru

Судебная практика по НДС: 6 майских решений в пользу налоговой службы

В этой подборке предлагаем вам несколько решений Верховного суда России, в которых судьи признали правоту налоговых органов. Все они связаны с вычетами по НДС.

При отсутствии первички вычет по НДС определять расчетным методом нельзя

Пункт 7 статьи 166 Налогового кодекса предусматривает возможность определить сумму налога расчетным методом в том случае, если у налогоплательщика отсутствуют первичные документы (например, если они не велись или были утрачены). Однако определять таким образом сумму вычета по НДС неправомерно. Такой вывод был подтвержден в определении ВС РФ от 30 мая 2017 № 309-КГ17–2622.

Вычеты НДС, в соответствии со статьями 171 и 172 НК РФ, возможны при наступлении определенных условий, в частности, при наличии счета-фактуры. Обязанность подтверждать правомерность применения вычета, в том числе предъявить копию счета-фактуры, лежит на налогоплательщике. Если он не может этого сделать, то и вычитать НДС он не вправе. Поэтому пункт 7 статьи 166 НК РФ к вычетам не применяется.

Правопреемник ФГУП не имеет права на вычет НДС, оплаченного за счет бюджетных средств

Федеральное унитарное предприятие получало бюджетные ассигнования на осуществление капитальных вложений. За их счет оплачивались работы подрядчика по техническому перевооружению. Затем ФГУП приватизировали. Правопреемник — Акционерное общество — заявило о своем праве на вычет НДС за указанные работы. Аргументы таковы. Приобретенное имущество не передавалось в казну, а ставилось на баланс АО. Таким образом, Общество является конечным потребителем услуг по техническому перевооружению. К тому же АО не является участником бюджетного процесса, а поступившие в свое время инвестиции потеряли характер бюджетных средств.

ВС РФ в своем определении от 29 мая 2017 № 307-КГ17–5837 указал, что налогоплательщик неправильно трактует нормы Гражданского кодекса. Он ошибочно уравнивает полномочия собственника имущества и лица, которое распоряжается этим имуществом на праве хозяйственного ведения. В итоге суд отказал АО в праве на вычет НДС и указал, что его применение привело бы к повторному возмещению налога из бюджета.

Уплата процентов с неправомерно возмещенного НДС не освобождает от штрафа

Организация не подтвердила правомерность применения нулевой ставки НДС, поэтому ей пришлось вернуть возмещенный в заявительном порядке налог. На основании пункта 17 статьи 176.1 НК РФ, ей были выставлены проценты за пользование бюджетными средствами. Кроме того, налоговые органы наложили на налогоплательщика штраф по статье 122 НК РФ.

Компания пыталась оспорить начисление штрафа, однако Верховный суд в определении от 24 мая 2017 № 305-КГ16-21444 посчитал его назначение правомерным. Проценты — это компенсация потерь бюджета, а не наказание налогоплательщика. И тот факт, что компания их выплатила, не освобождает ее от ответственности за налоговое правонарушение, то есть от штрафа.

ИП на УСН должен уплатить НДС при покупке муниципального имущества

Индивидуальный предприниматель на УСН приобрел муниципальное имущество. В ходе выездной проверки инспекторы установили, что он должен был исполнить роль налогового агента, то есть исчислить НДС с полученной суммы и перечислить его в бюджет, однако этого не сделал. Вместо этого он перечислил всю сумму продавцу — местному Комитету по управлению имуществом. В итоге ИП были доначислены налоги, выставлены пени и штрафы.

Результатом долгих судебных разбирательств стало Определение ВС РФ от 23.05.2017 № 310-КГ16–17804, в котором судьи поддержали ИФНС. Они отметили, что в указанном случае уплачивать налог в бюджет должно не муниципальное образование, а предприниматель, как налоговый агент. То, что он ошибочно перечислил сумму налога в составе платы за имущество, привело к ее поступлению в местный бюджет. НДС же должен идти в федеральный бюджет. А механизмов для взыскания излишне полученных сумм из бюджета муниципального образования в федеральный бюджет не существует.

Суд также указал, что если предприниматель оплатит взысканные суммы за счет собственных средств, то это никак не ущемит его права. Ведь он может в рамках гражданско-правового спора требовать от муниципального образования, которое продало ему имущество, возврата незаконно полученных сумм в размере НДС.

Заказчик-застройщик не вправе воспользоваться вычетом по НДС

Организация занималась достройкой объекта для «РусГидро», привлекая подрядчиков. Предъявляемые ими суммы НДС она заявила к вычету, в результате чего возникла сумма к возмещению налога из бюджета. В ИФНС посчитали, что права на вычеты компания не имеет, поскольку по факту является заказчиком-застройщиком, а не инвестором.

В определении от 15 мая 2017 № 305-КГ17-5548 ВС РФ поддержал налоговый орган и постановил следующее. Тот факт, что разрешение на строительство дано на имя налогоплательщика, еще не делает его инвестором. В силу фактически сложившихся инвестиционных отношений эту роль выполняет «РусГидро». Поэтому компании следовало на основании полученных от подрядчиков счетов-фактур составить сводный счет-фактуру и передать его «РусГидро».

НДС с общехозяйственных расходов по внутренним и экспортным операциям нужно вести раздельно

Организация не разбила входной НДС с общехозяйственных расходов на экспортный и внутренний, целиком включив его в состав налога, заявленного к вычету. Затем она обратилась за возмещением экспортного НДС в заявительном порядке. После проверки инспекторы вынесли решение о возврате части возмещенного налога и выставили штраф за неуплату НДС.

В своем определении от 10 мая 2017 № 309-КГ17-4792 ВС РФ указал следующее. Поскольку налогоплательщик в учетной политике не закрепил правила учета входного НДС по общехозяйственным расходам, то он должен распределяться между товарами, которые реализуются на экспорт и внутри страны. Перед возмещением экспортного НДС налогоплательщику следовало восстановить ранее принятый к вычету налог по общехозяйственным расходам в той части, в которой он относится к экспортным операциям. Поскольку он этого не сделал, то по факту имеет место двойное возмещение налога, что приводит к образованию недоимки перед бюджетом по НДС. Поэтому ИФНС правомерно взыскала часть возмещенного налога, а также выставила штраф по 122 НК РФ.

kontursverka.ru

рекомендации по и уплате налогов

6.4.8. Учет сумм НДС с выручки

Учитывая, что налогоплательщики, применяющие упрощенную систему налогообложения, не являются плательщиками НДС, организации, планирующие сменить режим налогообложения и перейти на упрощенную систему налогообложения, должны пересмотреть все договоры, в которых они выступают в качестве продавца (исполнителя) и которые не будут закрыты по состоянию на 31 декабря, на предмет стоимости товаров (работ, услуг). Если организации планируют отгружать товары (выполнять работы, оказывать услуги) уже в новом году, то они должны указать цену сделки без НДС. Невыполнение этого требования приведет к следующему. Если цены в договоре останутся с учетом НДС, то в новом году после факта реализации покупатель (заказчик) может потребовать счет-фактуру на указанный в договоре НДС. Если же организация, применяющая упрощенную систему налогообложения, выставит данный счет-фактуру, то организация должна будет учесть этот налог в доходах, не учитывая его при этом в расходах.

Так, в п. 1 письма МНС России от 15.09.2003 № 22-1-14/2021-АЖ397 указано, что налогоплательщики, применяющие упрощенную систему налогообложения, независимо от выбранного ими объекта налогообложения не имеют права уменьшать доходы на суммы НДС, предъявленного покупателю. К аналогичным выводам приходил и Минфин России в письмах от 29.10.2004 № 03-03-02-04/1/41 и от 16.04.2004 № 04-03-11/61.

УФНС России по г. Москве подтвердило в письме от 08.07.2005 № 19-11/48885, что в случае выставления лицами, не являющимися плательщиками НДС, покупателю счета-фактуры с выделением суммы данного налога указанная в счете-фактуре сумма НДС подлежит уплате в бюджет в соответствии с подпунктом 1 п. 5 ст. 173 НК РФ. При этом согласно письму ФНС России от 17.05.2005 № ММ-6-03/404@ НДС, неправомерно предъявленный такими субъектами хозяйственной деятельности в счете-фактуре покупателям, к вычету у покупателя не принимается.

При переходе на упрощенную систему налогообложения пересмотру также подлежат все договоры на продажу организацией товаров (выполнение работ, оказание услуг): в них должны быть указаны цены без НДС.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Декларация по НДС в 2017-2018 годах - бланк и образец

Декларация по НДС за 3 квартал 2018 года — кто, куда и когда сдает

Какой нужен бланк

Формируем отчетность по НДС за 3 квартал 2018 года

Упрощенная или нулевая декларация — как правильно

Декларация по НДС за 3 квартал 2018 года — кто, куда и когда сдает

Согласно п. 5 ст. 174 и подп. 1 п. 5 ст. 173 НК РФ по НДС отчитываются компании и ИП (включая посредников), если они:

- не спецрежимники и осуществляли в отчетном квартале продажи с НДС;

- налоговые агенты;

- спецрежимники, освобожденные от НДС (ст. 145 НК РФ), в отчетном квартале выдававшие деловым партнерам счета-фактуры с НДС.

О том, кто по закону считается плательщиком налога, читайте в этом материале.

Срок подачи декларации по НДС за 3-й квартал 2018 года установлен на 25 октября включительно (это четверг). «Обособки» отчет не сдают (п. 5 ст. 174 НК РФ).

Способ отправки — электронный. Выбор имеют только спецрежимники — налоговые агенты (из них исключительно те, численность сотрудников у которых за предшествующий год не превысила 100 человек и которые не выдавали и не получали счета-фактуры с НДС в качестве посредников).

О том, как подать декларацию при отсутствии возможности сдать ее электронно, читайте в статье «Как сдать отчет по НДС, если нет электронной отчетности?».

Электронно придется отправлять контролерам не только НДС-отчет, но и пояснения к нему. Об этом смотрите в публикациях:

Какой нужен бланк

Декларация НДС в 2018 году формируется на том же бланке, на котором мы отчитывались за предшествующие 2 квартала 2018 года. Он утвержден приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558 с учетом изменений, внесенных приказом ФНС РФ от 20.12.2016 № ММВ-7-3/696. Внесенные в него поправки действуют с 12.03.2017.

О том, каким последним корректировкам подверглась форма по НДС, рассказано в статьях:

И хотя новшеств немало, они носят больше технический характер (видоизменены штрихкоды и таблицы отчета, введены новые строчки и т. д.).

Подробнее о способах, сроках и форме сдачи отчетности по НДС читайте здесь.

Формируем отчетность по НДС за 3 квартал 2018 года

Вспомним основные правила заполнения декларации по НДС:

- Титульник и раздел 1 оформляют все, кто обязан отчитываться по НДС.

- Разделы 2–12, а также приложения к разделам 3, 8–9 оформляйте, только если у вас были соответствующие хозоперации. Если таковых не было, незаполненные листы к отчету не прикладывайте.

- Разделы 8–9 оформляют плательщики НДС, ведущие книги покупок и продаж. В листы 8–9 попадут все сведения из этих регистров, в т. ч. по корректировкам и исправлениям.

- Разделы 10–11 — для посредников, включая неплательщиков НДС. Эти листы идентичны разделам 8–9, однако информация для них берется из иного источника — журнала учета счетов-фактур.

- Раздел 12 — прерогатива неплательщиков НДС, оформляющих счета-фактуры с обозначенным строкой налогом. Те, кто не уплачивает налог (или освобожден от него), в случае выписки счета-фактуры с НДС представляют контролерам декларацию, состоящую из титула, разделов 1 и 12.

Образец декларации по НДС за 3 квартал 2018 года, заполненный на основании примера, можно скачать в материале "Какой порядок заполнения декларации по НДС (пример, инструкция, правила)".

ВАЖНО! Оформляя налоговую декларацию по НДС, проверьте, корректно ли указаны коды вида операций (КВО) в налоговых регистрах по НДС. Нестыковки в КВО, внесенных в книги покупок, продаж и журналы учета счетов-фактур, приведут к тому, что отчетность не пройдет форматно-логическую проверку и будет приравнена к несданной.

НДС-декларация — одна из самых сложных. Однако даже с серьезной проблемой можно справиться, если рядом есть компетентная поддержка профессионалов.

Разделы декларации по НДС за 3 квартал 2018 года вам помогут заполнить рекомендации наших экспертов:

А если вы практикуете раздельный учет, загляните сюда. Не забудьте перед отправкой отчета проверить корректность его заполнения, используя бухрегистры и контрольные соотношения, рекомендуемые ФНС. Иначе не исключено, что отчетность не будет принята, а налоговики не замедлят наложить штрафы.

Упрощенная или нулевая декларация — как правильно

Если в 3 квартале 2018 года у вас не было хозопераций, отражаемых в декларации по НДС, можно ее не оформлять, а вместо этого заполнить упрощенный отчет. Его форма введена приказом Минфина РФ от 10.07.2007 № 62н. Это рекомендуют сами чиновники (письмо Минфина РФ от 10.03.2010 № 03-07-08/64). Однако для того чтобы воспользоваться такой возможностью, необходимо соблюсти ряд условий.

О том, какие это условия, читайте в этой статье. А здесь вы найдете заполненный образец упрощенной декларации за 3-й квартал 2018 года.

ВАЖНО! Если необходимые условия не соблюдены, придется составлять нулевку по НДС. О том, как это сделать, расскажет наша публикация. Не забудьте, что за несдачу нулевого отчета тоже предусмотрена административная и налоговая ответственность.

Подходит время 3 декларационной кампании по НДС в 2018 году, а проблем меньше не становится. Давайте справляться с трудностями вместе! В нашей рубрике «Декларация НДС 2017-2018» вас всегда ждут актуальные материалы, а наши эксперты помогут разобраться с самыми каверзными вопросами. Вы сможете задать их через форму отправки сообщений, расположенную под каждой статьей, или на нашем профессиональном форуме. Мы ждем и профессионалов, и новичков!

nalog-nalog.ru

Раздел 6 декларации по НДС за 3 квартал 2016 года

В раздел 6 декларации по НДС включается расчет суммы налога по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена. Смотрите порядок заполнения раздела 6 декларации по НДС за 3 квартал 2016 года.

Важное в статье:

- Заполнение раздела 6 декларации по НДС за 3 квартал 2016 года.

- Ответы на ваши частые вопросы про сдачу декларации по НДС.

Заполнение раздела 6 декларации по НДС

При заполнении раздела 6 декларации по НДС необходимо указать ИНН и КПП налогоплательщика, а также порядковый номер страницы.

По строкам 010 отражаются коды операций в соответствии с приложением № 1 порядку заполнения декларации по НДС, утвержденному приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558@.

По строкам 020 раздела 6 декларации по НДС за 3 квартал 2016 года по каждому коду операции отражаются раздельно налоговые базы по соответствующим операциям по реализации товаров (работ, услуг), момент определения налоговой базы по которым определен в соответствии со статьей 167 Кодекса и (или) статьей 1 Протокола по экспорту и импорту. По строкам 030 отражаются суммы налога, исчисленные по соответствующей налоговой ставке, по операциям реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена в установленном порядке.

Сумма налога, отражаемая в строке 030 декларации по соответствующему коду операции, рассчитывается путем умножения суммы, отраженной по строке 020, соответственно, на 18 или 10 и деления на 100.

По строкам 040 раздела 6 декларации по НДС за 3 квартал 2016 года по каждому коду операции отражаются налоговые вычеты по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена, включающие:

- Сумму налога, предъявленную налогоплательщику при приобретении на территории РФ товаров (работ, услуг), имущественных прав.

- Сумму налога, уплаченную налогоплательщиком при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

- Сумму налога, уплаченную покупателем - налоговым агентом при приобретении товаров (работ, услуг).

В строке 050 раздела 6 декларации по НДС за 3 квартал 2016 года отражается сумма налога, которая определяется как сумма величин, отраженных по строкам 030 по каждому коду операции.

В строке 060 декларации по НДС указывается сумма налоговых вычетов по операциям реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена. Данная сумма налога определяется как сумма величин, отраженных по строкам 040 по каждому коду операции.

В строку 070 раздела 6 декларации по НДС вносится код операции 1010449, приведенный в приложении № 1 к порядку.

По строкам 080-100 декларации по НДС за 3 квартал 2016 года отражаются суммы корректировки налоговой базы, сумм налога, исчисленных по налоговым ставкам, предусмотренным пунктами 2-3 статьи 164 НК РФ, и налоговых вычетов в связи с возвратом товаров (отказом от товаров (работ, услуг)) по операциям по реализации которых обоснованность применения налоговой ставки 0 процентов документально не была подтверждена. По строке 080 в декларации, представляемой за налоговый период, в котором налогоплательщиком признан такой возврат товаров (отказ от таких товаров (работ, услуг)), отражается соответствующая сумма, на которую корректируется (уменьшается) налоговая база, по строке 090 - отражается корректировка сумм налога, ранее исчисленных по налоговым ставкам, предусмотренным пунктами 2-3 статьи 164 НК РФ, по строке 100 - отражается сумма налога, ранее принятая к вычету и подлежащая восстановлению.

В строке 110 необходимо проставить код операции 1010450, приведенный в приложении № 1 к порядку.

В строках 120-150 раздела 6 декларации по НДС за 3 квартал 2016 года отражаются суммы корректировки налоговой базы (в случае увеличения или уменьшения цены реализованных товаров (работ, услуг) по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не была подтверждена.

В декларации по НДС, представляемой за налоговый период, в котором налогоплательщиком признано такое увеличение (уменьшение) цены реализованных товаров (работ, услуг), по строке 120 отражается соответствующая сумма, на которую корректируется (увеличивается) налоговая база; по строке 130 отражается сумма, на которую корректируются (увеличиваются) суммы налога, ранее исчисленные по налоговым ставкам, предусмотренным пунктами 2–3 статьи 164 Кодекса; по строке 140 отражается соответствующая сумма, на которую корректируется (уменьшается) налоговая база; по строке 150 отражается сумма, на которую корректируются (уменьшаются) суммы налога, ранее исчисленные по налоговым ставкам, предусмотренным пунктами 2-3 статьи 164 НК РФ.

Сумма налога подлежит отражению по строке 160 раздела 6 декларации по НДС за 3 квартал 2016 года, если сумма величин по строке 050, 100 и 130 превышает сумму величин по строке 060, 090 и 150 и исчисляется как сумма величин по строкам 050, 100 и 130, уменьшенная на сумму величин по строкам 060, 090 и 150.

Сумма налога отражается в строке 170, если сумма величин по строке 050, 100 и 130 меньше сумм величин по строке 060, 090 и 150, и исчисляется как сумма величин по строке 060, 090 и 150, уменьшенная на сумму величин по строкам 050, 100 и 130.

Ответы на ваши частые вопросы о декларации по НДС

Мы подготовили ответы на вопросы, которые чаще всего задают наши читатели про сдачу декларации по НДС.

Как узнать о результатах проверки декларации по НДС?

Если инспекция найдет ошибки, она свяжется с компанией. Именно поэтому налоговики просят в декларации по НДС обязательно заполнить актуальный контактный телефон, чтобы можно было созвониться и оперативно исправить все недочеты.

Как внести в декларацию ИНН покупателя-"физика"?

При реализации товара частным покупателям их ИНН можно не ставить. Код операции в этом случае будет 26.

Как заполнить ИНН и КПП иностранных покупателей или поставщиков?

В случае с иностранцами эти поля заполнять не нужно.

Как поступит инспекция, если суммы налога у контрагента и вычетов не сойдутся?

Инспекция увидит все расхождения. Но при разнице на копейки вычет не снимет и никаких пояснений просить не будет.

Безопасно ли отчитываться в последний день?

Декларацию по НДС за 3 квартал 2016 года надо сдать не позднее 25 октября 2016 года. Чиновники рекомендуют представлять отчетность пораньше. Тем не менее, компания ничем не рискует, если отправит декларацию в последний день срока. Спецоператор всегда сможет подтвердить дату отправки.

Читайте далее Раздел 7 декларации по НДС за 3 квартал 2016 года >>

www.gazeta-unp.ru