Документооборот: выстраиваем «под бухгалтерию». Не учтенные документы как провести в бухгалтерии каких годов

Учет документов, поступивших с опозданием

Учет документов, поступивших с опозданием

13.03.17Запоздалое представление первичной документации в бухгалтерию поставщиками и линейными подразделениями компании – источник головной боли для многих бухгалтеров. Как минимизировать последствия возникающих при этом проблем?

Налог на прибыль

Глава 25 Налогового кодекса РФ содержит множество положений и нюансов, касательно отдельных видов доходов и расходов. Однако основополагающими критериями признания расходов при расчете налога на прибыль, в соответствии с п. 1 ст. 252 НК РФ, были и остаются их документальное подтверждение и обоснованность, иными словами, экономическая целесообразность, направленность на получение дохода.

Заметим, что обоснованность – понятие оценочное, предмет дискуссий между инспекцией и налогоплательщиком. Что же касается документального оформления, здесь ясности больше. Характеристика подтверждающих документов, определенная Налоговым кодексом РФ, заслуживает того, чтобы ее здесь процитировать.

В соответствии со ст. 252 НК РФ под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Остановимся на минуту и перечитаем предыдущий абзац, обратив внимание на то, что перечень видов документов, годных для косвенного подтверждения расходов, – открытый. Для бухгалтеров такая формулировка, на наш взгляд, – большое подспорье, поскольку дает некоторую степень свободы, и в отсутствии документов, прямо подтверждающих произведенные расходы, позволяет подобрать для свершившейся хозяйственной операции набор документов, хотя и косвенно, но так же на законных основаниях свидетельствующих о состоявшихся затратах.

Например, компания ООО «Йота» осуществляет деятельность в области организации всевозможных собраний, семинаров, корпоративных мероприятий. В рамках оказания услуги клиенту АО «Эпсилон» – организации собрания акционеров – ООО «Йота» арендовало зал кинотеатра «Мечта», заказало услуги полиграфической печати раздаточного материала у ООО «Сигма», произвело другие расходы, связанные с исполнением договора с заказчиком. Все подрядчики, кроме ООО «Сигма», представили первичные учетные документы. Как поступить бухгалтеру ООО «Йота» с расходами на полиграфическую печать? Не проводить? Провести на основании акта на неотфактурованную поставку, как расходы в бухгалтерском учете и как постоянное налоговое обязательство в налоговом? Отнюдь нет.

Следует собрать такой набор документов:

- – договор с заказчиком (АО «Эпсилон»), в котором подробно перечислены обязательства исполнителя (ООО «Йота»), связанные с организацией собрания, и в числе коих – в частности - есть и обязательство снабдить участников собрания раздаточным материалом;

- – акт выполненных работ, подписанный заказчиком (АО «Эпсилон»), свидетельствующий как о факте выполнения услуги, так и об отсутствии претензий к ее качеству со стороны заказчика;

- – договор с ООО «Сигма»;

- – платежное поручение – приложение к банковской выписке, согласно которой услуги ООО «Сигма» были оплачены. Важная деталь: чем больше информации указано в поле «Назначение платежа», тем лучше.

О чем говорит нам этот комплект документов? О том, что услуга заказчику оказана в соответствии с заключенным ранее договором. Без изготовления раздаточного материала, это было бы невозможно. Соответственно, полиграфическая печать имела место быть, к тому же, услуги ООО «Сигма» были оплачены. В наличии документы, косвенно подтверждающие произведенные расходы, направленные на получение дохода, и это означает, что бухгалтер без колебаний может признать в налоговом учете затраты на изготовление раздаточного материала, не дожидаясь акта выполненных работ от ООО «Сигма».

Второй важный момент – дата признания расходов. Предположим, в бухгалтерию 5 апреля 2017 г. принесли акт выполненных работ с датой составления 15 декабря 2016 г. Если грамотно воспользоваться положениями ст. 272 НК РФ, не придется представлять в налоговые органы уточненную декларацию за 2016 г. Так, если это расходы, непосредственно связанные с производством, то, в соответствии с п. 2 ст. 272, такие расходы признаются по дате подписания налогоплательщиком акта приемки-передачи услуг или работ. Другими словами, при указании рядом с подписью на акте даты 5 апреля 2017 г., есть все основания учесть эти расходы во втором квартале 2017 г.

Что касается прочих и внереализационных расходов, то здесь даже есть выбор, предоставленный подп. 3 п. 7 ст. 272 НК РФ: день расчетов в соответствии с условиями заключенных договоров, или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, или последнее число отчетного (налогового) периода.

Таким образом, в отношении внереализационных и прочих расходов налогоплательщик так же может выбрать вариант признания расходов по дате предъявления поставщиком документов, служащих основанием для произведения расчетов. Свой выбор следует зафиксировать в учетной политике.

Понятия «предъявление» и «подписание» в этом случае можно считать тождественными. По крайней мере, именно на дату подписания акта – как на дату признания внереализационных и прочих расходов в контексте применения положений подп. 3 п. 7 ст. 272 указывает УФНС России по г. Москве в письме от 22.12.11 № 16-15/123743@.

Продолжим анализировать ст. 272 НК РФ. Еще один важный момент – дата признания командировочных и иных подобных им расходов (подп. 5 п. 7 ст. 272 НК РФ). Речь идет о расходах, произведенных сотрудниками (наличными деньгами, либо с использованием корпоративных банковских карт, в общем, тех, за которые сотрудники отчитываются посредством составления авансовых отчетов). Датой их признания в соответствии с Налоговым кодексом РФ является день утверждения авансового отчета. Подчеркнем, не даты составления оправдательных документов (чеков, квитанций и т.п.) – приложений к авансовому отчету, и даже не дата составления самого авансового отчета подотчетным лицом, а именно день утверждения расходов по авансовому отчету руководителем предприятия.

Предположим, сотрудник вернулся из командировки в декабре 2016 г., и два месяца носил в кармане квитанции, чеки и билеты, все время забывая передать эти документы в бухгалтерию. Наконец, авансовый отчет общими усилиями составлен и передан на утверждение руководству.

Следует сказать, что авансовый отчет может быть датирован каким угодно числом – хоть декабрем (по дате возвращения из командировки и датам на первичных документах – чеках и квитанциях), хоть февралем (по дате его фактического составления) – все это на дату признания расходов не влияет. Однако лишь когда руководитель изучит отчет и утвердит его (или не утвердит, или утвердит частично – это нормальная практика в компаниях со зрелой системой внутреннего контроля), только тогда бухгалтер вправе принять авансовый отчет к учету в части утвержденной руководителем суммы. В этом, собственно, и состоит логика расчетов с подотчетными лицами.

При этом утверждение авансового отчета может занять у руководителя некоторое время, поэтому нет проблем, если авансовый отчет с чеками от декабря 2016 г. будет утвержден в апреле 2017 г. Именно в апреле 2017 г. бухгалтер проведет его как в бухгалтерском, так и в налоговом учете.

Выше были рассмотрены варианты, при которых можно учесть опоздавшие документы в текущем отчетном (налоговом периоде). Как поступать, если сделать это не удается?

Например, 11 ноября 2016 г. бухгалтерией получены документы: договор купли-продажи и акт приема-передачи объекта основных средств, согласно которым организация приобрела уникальное производственное оборудование, не имеющее аналогов. Оплаты за оборудование не было (предположим, его поставили в счет погашения дебиторской задолженности какого-нибудь контрагента в рамках соглашения о взаимозачете), договор так же не был своевременно передан. В общем, в распоряжении бухгалтера не было даже косвенного подтверждения произведенных затрат на приобретение оборудование и, соответственно, отсутствовали подтверждения расходов на амортизацию.

Допустим, что в акте указана дата передачи оборудования (10 июня 2015 г.), его стоимость и подписи сторон. При этом фактически оборудование не было переведено на консервацию, а эксплуатировалось, начиная с июня 2015 г. На этом оборудовании производилась продукция, соответственно, расходовалось сырье, и все эти операции находили свое отражение в учете. При этом амортизация в налоговом учете не начислялась, поскольку у бухгалтера не было информации о стоимости этого оборудования.

Что при этом должен был сделать бухгалтер в налоговом учете? Оценочные показатели для налогового учета неприемлемы. Очевидно, что здесь два варианта: первый – подать уточненную декларацию за период, в котором ошибочно не начислена амортизация, второй – учесть суммы прошлогодней амортизации в декларации за текущий период.

В каком случае можно учесть расходы прошлых периодов в текущем? В соответствии с абз. 3 п. 1 ст. 54 НК РФ налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены искажения, относящиеся к прошлым налоговым (отчетным) периодам в двух случаях. Во-первых, в случае невозможности определения периода совершения ошибок (искажений). Во-вторых, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Итак, очевидно, к какому периоду относится «пропущенная» амортизация, и это значит, что первым вариантом воспользоваться невозможно. Следует воспользоваться вторым условием: бухгалтеру придется обратиться к декларациям по налогу на прибыль за 9 месяцев и год (2015 г.). Если согласно декларациям за 2015 г. налог на прибыль следовал к уплате, имела место именно переплата налога, бухгалтер вправе отразить суммы «старой» амортизации в налоговом учете и, соответственно, в декларации текущего периода (годовой декларации за 2016 г.) в стр. 400–403 Приложения 2 к листу 2.

Следует принять во внимание уточнение, сделанное Минфином России по поводу отражения расходов прошлых периодов в текущем: организация вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль (письмо от 13.04.16 № 03-03-06/2/21034).

Однако если в периоде допущения искажений и/или в текущем периоде получен убыток, исправить ошибку текущим периодом не получится. Придется сдавать уточненную декларацию за период, в котором были допущены искажения.

Налог на добавленную стоимость

Основным документом для учета НДС является счет-фактура. Изменения, внесенные в Налоговый кодекс РФ в конце 2014 г., практически избавили от проблемы позднего поступления в бухгалтерию входящих счетов-фактур. Так, в соответствии с п. 1.1 ст. 172 НК РФ налоговые вычеты могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории Российской Федерации товаров (работ, услуг), имущественных прав или товаров, ввезенных им на территорию нашей страны.

Теперь можно учитывать в Книге покупок и, соответственно в декларации текущего налогового периода счета-фактуры, по крайней мере, трехлетней давности.

Справедливости ради, нужно заметить, что так можно было делать и ранее 2015 г., до вступления в силу редакции Налогового кодекса РФ, содержащей п. 1.1 ст. 172 НК РФ. Такой вывод сделан в постановлении Пленума ВАС РФ от 30.05.14 №33 (п. 27).

Однако вернемся к уже существующему положению, к тексту п. 1.1 ст. 172 РФ, который сообщает, что налогоплательщик вправе заявлять налоговые вычеты по НДС в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории Российской Федерации товаров (работ, услуг). Из него можно сделать вывод: отнюдь не дата (период) составления счета-фактуры является отправной точкой для определения трехлетнего периода, по истечении которого НДС по такому счету-фактуре заявить к вычету уже нельзя. Отправной точкой будет именно дата принятия покупки к учету.

Первичные документы – основания принятия к учету приобретенных материальных ценностей, работ, услуг так же важны для учета НДС, приобретенного с такими покупками, поскольку принятие к учету соответствующих покупок – одно из условий заявления к вычету входного НДС (п.1 ст.172 НК РФ).

Бухгалтерский учет

Что касается несвоевременного получения бухгалтерией первичных документов поставщиков товарно-материальных ценностей, вспомним замечательный термин «неотфактурованная поставка». Именно так называется партия материалов, товаров, поступивших без сопровождающих документов поставщика. Подробно о том, как следует поступить в случае неотфактурованной поставки, написано в Методических указаниях по учету материально-производственных запасов (утв. приказом Минфина России от 28.12.01 № 119н).

Так, п. 37 Методических указаний предписывается принять неотфактурованные поставки на склад с составлением акта о приемке фактически поступивших МПЗ. Поступившие таким образом товары (материалы) следует оценить по принятым в организации учетным ценам. В случаях, если организация использует в качестве учетных цен фактическую себестоимость, то указанные материальные запасы приходуются по рыночным ценам.

Вернее всего для оценки неотфактурованной поставки воспользоваться данными договора или счета, в соответствии с которым производилась оплата поставщику. В этом случае оценка будет точна, и, когда первичные учетные документы все-таки попадут в бухгалтерию, ей не придется вносить корректировки в бухгалтерском учете. Если же при поступлении накладной от поставщика окажется, что указанная в ней цена материалов или товаров не совпадает с учетной, в бухгалтерском учете необходимо корректировочные записи на сумму разницы между реальной и учетной ценой МПЗ.

Ну а как же нам поступить, если с документами запаздывают поставщики работ и услуг? На работы и услуги ведь Методические указания по учету МПЗ не распространяются. Пунктом 16 ПБУ 10/99 "Расходы организации" установлены критерии признания расходов:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации

В соответствии с п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место.

Как видим, Положение об учете расходов не ставит ни сам факт признания расходов в бухгалтерском учете, ни период их признания в зависимость от наличия учетного первичного документа, выписанного поставщиком (исполнителем работ, услуг). Однако при этом, в соответствии с Законом о бухгалтерском учете каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, который должен составляться при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания.

С одной стороны, обязанность признать расход в периоде его совершения, вне зависимости от наличия или отсутствия оправдательно документа поставщика, с другой – первичный документ необходим для каждой хозяйственной операции. При кажущейся несовместимости требований, никакого противоречия здесь нет: документ для признания расходов, возникших в связи с приобретением работ или услуг, следует составить внутри организации.

Форма такого внутреннего документа может быть разработана самостоятельно, но она обязательно должна содержать необходимые реквизиты, предусмотренные ст. 9 Закона о бухгалтерском учете. Кроме того, форма такого первичного документа должна быть утверждена учетной политикой организации.

Сделать аргументированные предположения касательно стоимости работ, услуг, расходы по которым бухгалтер отражает в отсутствии первичных документов поставщиков, можно так же, как и ситуации с материально-производственными запасами: на основании договора, счета, платежных документов, и даже переписки с поставщиком.

Так же, как в случае с материальными ценностями, если стоимость работ или услуг, указанная в актах приемки-передачи работ (услуг), поступивших от исполнителей, разнится с ценой, определенной оценочно, данные учета корректируются. Одновременно уточняются расчеты с исполнителями работ, услуг. Такое изменение обусловлено появлением новой информации и не является исправлением ошибки в учете (п. 2 ПБУ 21/2008), соответственно, к таким корректировкам неприменимы нормы ПБУ 22/2010: не нужно отражать их ретроспективно, даже если они выглядят существенными. Как видим, легко проводить бухгалтерские операции своевременно – в периоде совершения факта хозяйственной деятельности.

Своевременные учетные записи, сделанные на основании внутренних документов, избавят бухгалтера в будущем от трудоемкого исполнения требований ПБУ 22/2010 после получения запоздавшей внешней "первички". Если же пренебречь временной определенностью фактов хозяйственной деятельности и поставить во главу угла лишь формализм (входящую "первичку"), то сложится неприятная ситуация: на момент получения документов от поставщика в бухгалтерских регистрах будет отсутствовать запись о давно свершившемся факте. Отсутствие своевременной бухгалтерской записи – это ошибка, которую придется исправлять в соответствии с ПБУ 22/2010.

Вернемся к примеру о поступившем оборудовании, сопроводительные документы на которое пришли в бухгалтерию намного позднее его самого. Пунктом 4 ПБУ 6/01 определены критерии принятия актива к бухгалтерскому учету в качестве объекта основных средств, и среди них отсутствует требование непременного наличия сопроводительного документа от поставщика. Соответственно, если поступившее оборудование не требует доработки и готово к эксплуатации, его следует учесть в качестве объекта основных средств не после получения сопроводительных документов поставщика, которое может никогда и не состояться, а в периоде его готовности к работе.

Пунктом 5 Методических указаний организациям предписывается самостоятельно разрабатывать организационно-распорядительные документы, необходимые для организации учета основных средств, а также утверждать формы применяемых первичных учетных документов по поступлению, выбытию и внутреннему перемещению объектов основных средств, правила документооборота и технологию обработки учетной информации. Для отражения поступления оборудования на основании таких внутренних документов необходимо дать некоторую оценку его стоимости. Понятно и объяснимо, что на этом этапе в качестве стоимости в бухгалтерском учете будет принята некоторая оценочная величина, которая может корректироваться при получении бухгалтером новой информации перспективно (т. е. не затрагивая прошлые периоды), в соответствии с п. 4 ПБУ 21/2008.

Первичные документы – основа учета, но следует помнить о преимуществе содержания факта хозяйственной жизни над его формой. В учете, как в зеркале, должен отражаться весь бизнес, без искажений и изъятий. Мера точности, с которой зеркало отобразит реальность, это мера нашего с вами профессионализма.

Поставим точность нашим главным приоритетам, и, обеспечивая таковую, подчиним форму содержанию: будем использовать косвенные подтверждения хозяйственных операций наряду с прямыми, составлять внутренние первичные документы в отсутствии документов, выпущенных контрагентами, – и все это на совершенно законных основаниях.

|

Follow Alinga |

|

|

Узнайте больше об Alinga Consulting Group

Аудит и Налогообложение Юридические услуги Бухгалтерский учет и расчет заработной платы

Есть вопросы? Спросите эксперта!

| Источник: Журнал «Бухгалтерский учет» (№2) |

www.acg.ru

Дата отражения в учете первичных документов

Просим пояснить как правильно отражать в бухгалтерском учете, а именно какой датой принимать в марте или апреле к учету первичные документы на услуги сторонних организаций (акты выполненных работ, услуг; счета-фактуры; товарные накладные), если документы поступили в апреле и оплата прошла тоже в апреле, а услуги оказаны в марте и дата документов 31 марта. По условиям договоров, гос. контрактов документы предоставляются в течение 20 дней после оказания работ, услуг.Спасибо.

Отвечает Валентина Малофеева, эксперт

Основанием для записей в регистрах бухгалтерского учета являются первичные документы. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни , а если это не представляется возможным - непосредственно после его окончания (п.3 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Своевременное и качественное оформление первичных учетных документов, их передача в бухгалтерию в установленные сроки для отражения в учете, а также достоверность содержащихся в них данных обеспечиваются лицами, составившими и подписавшими эти документы. Первичный документ — это письменное свидетельство совершения хозяйственной операции (в том числе оказание услуг, получение товаров) и должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания. Если по условиям договоров, гос. контрактов документы предоставляются в течение 20 дней после оказания работ, услуг, то дата поступления документа за март в учреждение может быть до 20 апреля и именно этой датой следует отразить документ в учете.

Что касается нефинансовых активов, дата документа должна соответствовать дате поставки товара (момент совершения операции), и в учете накладная отражается именно этой датой.

Для правильного ведения первичного учета в учреждении в составе учетной политики для целей бухгалтерского учета разрабатывается график документооборота ( п. 5.1 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105), в котором определяются порядок и сроки движения первичных документов внутри учреждения, поступление их в бухгалтерию.

Обоснование

www.budgetnik.ru

Если документы опоздали

Даже при налаженном документообороте в хозяйственной жизни учреждения бывают ситуации, когда дата документа не совпадает с датой (периодом) его поступления. Покажем, как отражать в учете запоздавшие документы.

Бухгалтерский учет

Основанием для отражения в учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п. 7 Инструкции № 157н).

Во избежание ситуаций, когда документы от подрядчиков (исполнителей) или же из подразделений самого учреждения поступают в бухгалтерию с опозданием, устанавливаются правила (график) документооборота. Но что делать, если документ все же выбился из графика?

Вариант 1. Первичные документы, выставленные контрагентами, поступили в бухгалтерию учреждения в том же месяце, в котором они выписаны.

Эта ситуация обычно не вызывает затруднений. Факт хозяйственной жизни отражается в учете датой выставления документа или же датой его поступления, если в учреждении (бухгалтерии) принято регистрировать все документы в журнале входящей корреспонденции.

Вариант 2. Первичные документы, выставленные контрагентами, например, в последний рабочий день месяца, поступили в бухгалтерию в начале месяца, следующего за отчетным, т. е. до даты закрытия и (или) сдачи отчетности (налоговой декларации).

Эти документы могут быть проведены или датой составления, или последним днем отчетного месяца, если такой порядок предусмотрен учетной политикой (графиком документооборота) учреждения.

Вариант 3. Документы, выставленные контрагентами в отчетном месяце, поступили в бухгалтерию в следующем месяце после даты закрытия месяца.

В соответствии с п. 11 Инструкции № 157н запись в регистр бухгалтерского учета (журнал операций) осуществляется по мере совершения операции и принятия к учету первичного учетного документа, но не позднее следующего дня после его получения. Иной порядок будет являться нарушением правил ведения бухгалтерского учета.

Чтобы избежать претензий проверяющих, дата получения документов должна быть подтверждена. Например, если документы получены по почте, необходимо сохранить конверт. Также полученные документы нужно зарегистрировать в журнале входящей корреспонденции.

В этом случае бухгалтерские записи отражаются в учете на дату получения документов (на следующий день).

Вариант 4. Первичные документы, выставленные датой отчетного финансового года, поступили в бухгалтерию в следующем финансовом году до сдачи годовой отчетности.

В данной ситуации бухгалтерские записи необходимо сделать 31 декабря отчетного финансового года, поскольку кассовые и фактические расходы желательно отражать в одном финансовом году.

Вариант 5. В случае поступления документов после сдачи годовой отчетности бухгалтерские записи осуществляются на дату получения документов (на следующий день).

Налоговый учет

Налог на прибыль. В случае, когда факты хозяйственной жизни, по которым документы получены с опозданием, осуществляются в рамках приносящей доход деятельности, неизбежно возникнет вопрос, как в налоговом учете признавать, например, расходы.

При расчете прибыли организации, использующие метод начисления, признают расходы, принимаемые для целей налогообложения, в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272 НК РФ).

В связи с этим, если учреждение получило первичные документы от поставщика в более позднем отчетном (налоговом) периоде и это привело к неправильному исчислению налоговой базы, может возникнуть необходимость во внесении исправлений и представлении в налоговый орган уточненной декларации (п. 1 ст. 81 НК РФ).

Если в налоговом периоде, к которому относятся опоздавшие документы, не учтены расходы, и это привело к излишней уплате налога на прибыль, налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за тот налоговый (отчетный) период, в котором получены документы (абз. 3 п. 1 ст. 54 НК РФ, письмо Минфина России от 23.01.2012 № 03-03-06/1/24).

НДС. Если учреждение предполагает принять к вычету НДС по принятым к учету товарам (работам, услугам), которые относятся к облагаемой этим налогом деятельности, а счет-фактура поставщика поступил в другом налоговом периоде, право на вычет появляется только в периоде получения счета-фактуры (письмо Минфина России от 02.10.2013 № 03-07-09/40889). Факт получения документа в более позднем периоде должен быть подтвержден.

www.budgetnik.ru

Учет первичных документов, поступивших в более позднем периоде — ДДМ-Аудит

Бухгалтерским методологическим центром (БМЦ) в Рекомендациях Р62/2015- КпР «Отражение фактов хозяйственной жизни по поступившим в следующем отчетном периоде первичным учетным документам», принятым 20.05.2015г. раскрыт весьма интересный подход к отражению в бухгалтерском учете первичных учетных документах, поступивших в более позднем периоде.

Данные первичных учетных документов отражаются в регистрах бухгалтерского учета по дате свершения актов хозяйственной жизни а не по дате составления и (или) получения первичного учетного документа (при условии выполнения критериев для признания ФХЖ в отчетном периоде).

Таким образом, если первичный учетный документ составлен и (или) получен после окончания отчетного периода, в котором имел место акт хозяйственной жизни, но до даты составления отчетности за указанный период, то данные такого документа в полном объеме отражаются в регистрах бухгалтерского учета этого периода.

Если же на момент составления отчетности за период, в котором имел место факт хозяйственной жизни, «внешний» первичный учетный документ не получен, то необходимо отразить данные на основании внутреннего документа (например, бухгалтерской справки), а в последующем, по мере получения внешнего учетного документа эти данные подлежат корректировке.

Данный подход основан на следующих нормах законодательства и иных актов: в соответствии со ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, который в свою очередь должен составляться при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

Согласно п. 1 ст. 10 указанного Федерального закона, данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. При этом Закон № 402-ФЗ не определяет понятие «своевременности» в отношении даты отражения факта хозяйственной жизни.

Вместе с тем, доходы и расходы подлежат отражению в регистрах бухгалтерского учета на дату выполнения условий их признания в соответствии с п.п. 18,19 ПБУ 10/99 «Расходы организации» (Приказ Минфина России от 06.05.1999 № 33н), и п.п. 6, 12-16 ПБУ 9/99 «Доходы организации» (Приказ Минфина РФ от 06.05.1999г. № 32н). При этом нормы рассматриваемых ПБУ не содержат ограничений для признания доходов и расходов, связанных с датой составления и (или) получения первичного учетного документа, которым такой факт хозяйственной жизни оформляется.

Таким образом, своевременная регистрация факта хозяйственной жизни в регистрах бухгалтерского учета означает, что факт хозяйственной жизни должен регистрироваться по его дате совершения, а не дате первичного документа, которым факт хозяйственной жизни оформлен.

При этом в Законе «О бухгалтерском учете» и иных нормативных документах не указано, что дата регистрации данных первичного документа в бухгалтерском регистре не может быть раньше даты самого первичного документа.

Таким образом, системный анализ действующего законодательства по бухгалтерскому учету показывает, что в регистрах бухучета могут регистрироваться первичные документы с более поздней датой составления и (или) получения, чем дата окончания отчетного периода, в котором имел место факт хозяйственной жизни при наличии в этом документе специальной информации о дате (периоде) совершения факта хозяйственной жизни.

Например, за аренду помещения за 1 квартал 2016 года первичный документ получен 10.04.2016г. Размер арендной платы фиксированный.

Данный документ необходимо отразить в бухгалтерском учете в марте 2016 года.

Пример 2. В декабре 2016г. проводились ремонтные работы. Но акт с исполнителем на момент составления годовой бухгалтерской отчетности не подписан. Предполагается, что документ будет датирован уже апрелем 2016 года, и сумма точно не известна.

В этом случае в бухгалтерском учете и отчетности за 2015 год необходимо отразить предполагаемую сумму на основании, например, заключения комиссии, а при получении от исполнителя первичного документа отразить корректировку в соответствии с нормами ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (Приказ Минфина РФ от 28.06.2010г. № 63н).

Отметим, что при таком подходе к отражению первичных документов в бухгалтерском учете данные бухгалтерского учета не всегда будут соответствовать данным налогового учете, что повлечет формирование временных разниц в соответствии с нормами ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (Приказ Минфина РФ от 19.11.2002г. № 114н).

www.ddm-audit.ru

Документооборот: выстраиваем «под бухгалтерию» | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 февраля 2013 г.

Содержание журнала № 5 за 2013 г.О.В. Кулагина, эксперт по налогообложению

Документы как создаются внутри организации, так и поступают извне. Львиная доля документов — первичка, которая обязательно должна пройти через бухгалтерию. И порой бухгалтеру приходится буквально «вытрясать» из других подразделений эти документы. Мы расскажем, как организовать документооборот, чтобы документы попадали в бухгалтерию вовремя.

Что такое документооборот и зачем он нужен

За свой «жизненный» путь документ проходит несколько стадий: создание, обработка, передача на хранение и уничтожение. Это и есть документооборот. Регламентировать этот процесс можно с помощью графика документооборота, инструкции по документообороту, положения о документообороте и т. д. Но большинство организаций используют именно график документооборотаПоложение о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.83 № 105.

РАССКАЗЫВАЕМ РУКОВОДИТЕЛЮ

График документооборота является одним из элементов системы внутреннего контроля (СВК)п. 41 Федерального правила (стандарта) аудиторской деятельности № 8, утв. Постановлением Правительства от 23.09.2002 № 696. Чем выше надежность СВК, тем выше вероятность получения аудиторского заключения с минимальным количеством замечаний.

Бухгалтерия больше всех остальных подразделений заинтересована в наличии такого документа и соблюдении установленных им правил, поскольку из-за несвоевременного получения первички операции в учете отражаются не в том периоде, в котором они совершены, а порой возникают даже ошибки, которые исправлять приходится по правилам ПБУ 22/2010. Например, если водитель-экспедитор вовремя не передал накладные в бухгалтерию, то впоследствии это придется исправлять как ошибку, потому что в целом для организации это не новая информация, а новая она только для бухгалтера, получившего документ с опозданием. Кроме того, чтобы принять к вычету НДС по счетам-фактурам, своевременно полученным организацией, но оказавшимся в бухгалтерии только в следующем квартале, по мнению налоговиков, надо подать уточненкуПисьмо ФНС от 30.03.2012 № ЕД-3-3/1057@.

Именно с помощью графика документооборота можно назначить ответственных за составление и передачу документов лиц, а также установить конкретные сроки по передаче первички в бухгалтерию. Это позволит бухгалтеру получать документы вовремя. Кроме того, бухгалтеру не придется объяснять каждому сотруднику, какие документы и в какой срок надо сдавать в бухгалтерию.

Кстати, график документооборота — это часть системы внутреннего контроля, и каждая организация должна наладить внутренний контроль хозяйственной деятельности. Этого требует новый Закон о бухучетест. 19 Закона от 06.12.2011 № 402-ФЗ.

Разрабатываем график документооборота

Унифицированной формы графика нет — каждой организации надо самостоятельно ее разработать. И чем больше организация, чем больше у нее видов деятельности, тем подробнее должен быть график.

Определяемся с документами

На первом этапе нужно очертить круг документов, которые образуются в процессе деятельности организации. Кроме ежедневной первички по кассе, МПЗ и кадровому учету, включите в график и документы по операциям, которые случаются нечасто (например, по представительским мероприятиям и рекламным акциям). Правильное оформление этих документов имеет большое значение для признания расходов.

В графике надо описать и процесс движения документов, подтверждающих определенные факты хозяйственной жизни, о наступлении которых бухгалтер может не знать, но отразить которые в учете обязан.

Поясним на примере. В бухгалтерском и налоговом учете кредиторскую задолженность перед ликвидированным поставщиком нужно списать в доходы на дату внесения в ЕГРЮЛ записи о его ликвидациип. 6 ПБУ 4/99; п. 16 ПБУ 9/99; подп. 18 ст. 250 НК РФ. Но следить за процессом ликвидации контрагента бухгалтер не обязан просто потому, что это не его задача. Значит, о ликвидации должен сообщить работник, в сферу компетенции которого входит работа с кредиторской задолженностью. И таких ситуаций множество. Подобные сведения могут представляться в бухгалтерию в виде справок или служебных записок, которые также надо включить в график документооборота. В нашем примере ответственный работник должен представить выписку из ЕГРЮЛ.

Назначаем ответственных лиц

С первичными документами все просто. Работники, в должностные обязанности которых входит составление первички, отвечают за ее правильное оформлениеп. 6 ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ. Этих же работников надо назначить ответственными за передачу документов в бухгалтерию. Чем меньше посредников между составителем документа и бухгалтерией, тем больше шансов, что документ не потеряется и поступит вовремя.

Чтобы распределить ответственность за оформление и передачу служебных записок или справок, внутри каждого подразделения назначьте ответственного. Например:

- проблемные должники — старший менеджер по продажам;

- решения собрания участников организации — старший юрисконсульт;

- определение рыночной стоимости имущества –– ведущий специалист отдела маркетинга по согласованию с руководителем производственно-технического отдела;

- данные об очередных отпусках для расчета величины соответствующего оценочного обязательства (резерва) — руководитель отдела кадров;

- определение срока полезного использования основного средства — ведущий специалист производственно-технического отдела.

Если не назначить ответственное должностное лицо, то в случае утери документа или нарушения срока его представления спросить будет не с кого. А значит, и поставленных целей бухгалтер не добьется.

Устанавливаем сроки

Срок, в который конкретный работник должен передать документы в бухгалтерию, пожалуй, самое важное в графике документооборота. Этот срок можно установить как определенное число месяца или количество дней, прошедших со дня составления или исполнения документа. Также надо учесть, что бухгалтеру может понадобиться не один день для обработки полученных документов и переноса данных из них в регистр. Например, в организации день выплаты заработной платы установлен 7-го числа. Бухгалтер расчетной группы начисляет заработную плату по всем подразделениям, и все документы по учету рабочего времени должны быть обработаны, допустим, к 5-му числу месяца. Поэтому поступить в бухгалтерию табели учета рабочего времени, приказы о премировании и т. п. должны не позже 1-го числа месяца.

Не забудьте отдельно указать в графике сроки передачи документов по командировкам. Ведь не секрет, что некоторые сотрудники имеют привычку до последнего держать документы у себя и отчитываются с опозданием, даже не подозревая, что срок для представления отчета установлен законодательно. Поэтому в графике документооборота пропишите для них обязанность отчитаться в трехдневный срок после окончания командировкип. 26 Постановления Правительства от 13.10.2008 № 749.

Итак, список документов подготовлен, сроки прохождения по подразделениям установлены, а ответственные лица назначены. Переходим к оформлению.

Выбираем способ оформления

График документооборота можно оформить в виде текста, таблицы или схемы. Если организация небольшая и документов мало, то подойдет текстовая форма. Некоторые бухгалтеры предпочитают составлять схему движения каждого документа, потому что это наглядно, просто и информативно. Но классический способ оформления графика — таблица, где каждая строка содержит сведения об одном документе. Разрабатывать график лучше в программе Excel, так как при обработке данных удобно использовать некоторые ее функции.

Какой бы способ вы ни выбрали, информацию нужно представить так, чтобы график было удобно читать вашим сотрудникам, ответственным за движение документа. Поэтому документы в графике необходимо располагать по определенному принципу, например в алфавитном порядке, тогда легко можно будет найти любой документ.

Этот вариант оформления удобен тем, что таблица охватывает весь перечень документов и ею будут пользоваться все сотрудники. Но если документов очень много, то график будет громоздким и сложным для восприятия. Поэтому такая форма оптимальна для небольших организаций.

График документооборота (по формам документов) может выглядеть так.

Другой вариант — расположить документы с привязкой:

- <или>к хозяйственной операции;

- <или>к должностям и профессиям;

- <или>к структурным подразделениям.

Например, для каждой хозяйственной операции описывается блок документов, которые необходимо составить, их движение, ответственные лица, сроки и места хранения. Сами документы внутри блока можно расположить в порядке их составления. Такой график удобен для восприятия, так как вся нужная информация для конкретного сотрудника или структурного подразделения сгруппирована в одном месте. Минусы такой подачи информации — в многократном повторении одних и тех же первичных документов для разных операций, например кассовых ордеров, платежных поручений, бухгалтерских справок, счетов-фактур. Поэтому составление такого графика займет больше времени, но зато из него легко сделать выписку для конкретного сотрудника. В качестве образца можно использовать такой график.

Готовый график должен утвердить и ввести в действие руководитель своим приказом.

Внедряем в практику

Теперь переходим к этапу «оповещения». Каждый сотрудник, участвующий в документообороте, должен знать, что, как и когда он обязан делать. Есть два варианта:

- <или>оформить дополнительный лист к графику документооборота, где сотрудники будут оставлять свои подписи, свидетельствующие об ознакомлении с графиком.

Трудозатраты бухгалтера по этому варианту минимальны, но сотруднику будет сложно запомнить что, кому и в какие сроки он должен передавать;

- <или>сделать выписки из графика для каждого работника и раздать под расписку. Быстро сделать для работника выписку из графика поможет функция Excel «Данные — Фильтр — Автофильтр». Документы, которые относятся ко всем сотрудникам сразу, например больничные листы, авансовые отчеты, нужно также включить в выписку, поставив несколько фильтров с условием «или».

Выписка из графика документооборота с использованием в столбце «Представление документа → Кто» одновременно двух фильтров «специалист сервисного отдела» и «работник» с условием «или» в программе выглядит так.

Но этого мало, надо чтобы документ неукоснительно соблюдался всеми подразделениями. Для успешного внедрения нововведений:

- <или>внесите изменения в должностные инструкции сотрудников: дайте ссылку на график документооборота, пропишите в обязанностях соблюдение сроков представления документов. Например, должностная инструкция кладовщика после внесения изменений может выглядеть так (изменения выделены курсивом).

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ кладовщика

...

2. Должностные обязанности:

...

— принимает материальные ценности;

— проверяет соответствие принимаемых на хранение материалов сопроводительным документам;

— составляет документы в соответствии с графиком документооборота на прием и списание материалов;

— ведет учет наличия материалов на складе и ведение отчетной документации по их движению;

— участвует в проведении инвентаризаций.

Кладовщик обязан:

— находиться на рабочем месте в специальной одежде;

— соблюдать правила внутреннего трудового распорядка;

— соблюдать сроки представления документов, установленные графиком документооборота.

- <или>закрепите обязанность соблюдать сроки передачи документов приказом по организации, если должностных инструкций у вас нет.

ПРИКАЗ

В целях организации рационального документооборота

ПРИКАЗЫВАЮ:

1. Всем сотрудникам ООО «Калинка» при составлении, получении, оформлении и передаче документов руководствоваться графиком документооборота.

2. Неукоснительно соблюдать сроки передачи документов, установленные графиком документооборота.

3. Контроль за исполнением приказа возложить на главного бухгалтера.

Можно внести в положение о премировании условие о снижении размера премии или депремировании, если сроки передачи документов будут нарушаться. Это крайняя мера, но наказание рублем обычно самое действенное.

ОБМЕН ОПЫТОМ

КОСНИЧЕВА Лариса Александровна

Главный бухгалтер ООО «ММ Индастри»

“Сложность при внедрении графика документооборота заключается еще и в том, что не все сотрудники готовы его соблюдать. Одним из действенных способов обязать работников соблюдать график является варьирование размера премии. Например, в нашей компании в положении о премировании установлен порядок начисления премии в зависимости от полученных результатов. И там же определены случаи, когда и на сколько размер премии может быть снижен. В частности, как одно из оснований для снижения размера премии мы указали следующее: «Нарушение сроков, установленных приказами и распоряжениями администрации, при сдаче финансовых документов в бухгалтерию». Такая мера позволила добиться 100%-й передачи в бухгалтерию счетов-фактур до 15-го числа месяца”.

***

При использовании графика документооборота нередко выявляется несбалансированность некоторых сроков. Например, документ долго находился на согласовании, а срок его представления уже прошел. Частая ситуация: появляются новые виды деятельности, документы по которым не учтены в графике документооборота. Например, организация начала работать с векселями или с электронными деньгами. Предусмотреть все нюансы заранее невозможно, но ничего страшного в этом нет: вы можете вносить в график изменения, постепенно совершенствуя его.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Документооборот»:

2018 г.

- Гарантии в договоре: от налоговых убытков и не только, № 4

- Оформляем доверенность правильно, № 3

- Применяем УПД с середины года, № 2

- Новшества «оформительского» ГОСТа, № 19

- Грамотное письмо контрагенту облегчит бухгалтеру работу, № 17

- Исправляем ошибки в первичных документах, № 14

- Заверение копий документов: новые правила, № 12

- Нумерация документов с нового года, № 1

2017 г.

- Риски внедоговорной поставки: если договор и накладная «не дружат», № 11

2016 г.

- Электронный документ — не просто созданный на компьютере, № 5

- Оформляем приказ о возложении обязанностей главбуха на директора, № 4

- Передаем учет аутсорсеру, № 3

- Документооборот, № 24

- Восстанавливаем утраченные документы, № 20Бухгалтерские документы: составляем, заполняем, подписываем, № 20

- В электронную подпись желательно включить отметку о времени, № 15

- ФНС может принимать электронные документы только утвержденных форматов, № 13

- Исправляем бухгалтерскую первичку, № 10

glavkniga.ru

что это такое, перечень, оформление, правила и сроки хранения

Бухгалтерский учёт финансовой деятельности начинается с принятия правильно оформленных первичных документов. Это обусловлено действующим законодательством и необходимо самому хозяйствующему субъекту, его партнёрам и проверяющим органам. Факты хозяйственной жизни, подтверждённые первичными документами, легко доказать. В конфликтных ситуациях такое подспорье, как грамотно оформленная документация бухгалтерии, поможет решить дело в пользу компании.

Что такое первичная документация в бухгалтерии

Хозяйствующие субъекты отчитываются перед государством об итогах финансовой деятельности с помощью регистров бухгалтерского учёта, в которых отражены все особенности работы организации.

Бухгалтерский учёт начинается с принятия и обработки первичных документов.

Первичные документы (чеки, товарные накладные, акты, счета-фактуры и прочее) представляют собой неопровержимые доказательства наступления событий финансовой жизни, которые влияют на итог финансовой деятельности. Они устанавливают и подтверждают ответственность за выполненные хозяйственные операции.

Правила оформления «первички»

Первичные документы содержат обязательную информацию (реквизиты):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов.

Подлинность сведений этих документов, обеспечивают те, кто их подписал.

Каковы требования к заполнению и оформлению учётных документов

Первичный учётный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 5 статьи 9

Заполняют первичные документы вручную — авторучками и с помощью технических средств, позволяющих сохранить записи во время продолжительного хранения в архиве. Нельзя заполнять «первичку» простым карандашом. Все незаполненные позиции прочёркивают.

Руководитель с одобрения главного бухгалтера назначает лиц, которые подписями заверяют реальность и законность данных первичных документов.

При приёме в бухгалтерию, проверяют наличие обязательной информации, безошибочность расчётов и делают отметку, чтобы предотвратить их повторное принятие.

При соблюдении правил оформления и учёта первичных документов проблем у бухгалтеров не возникнет

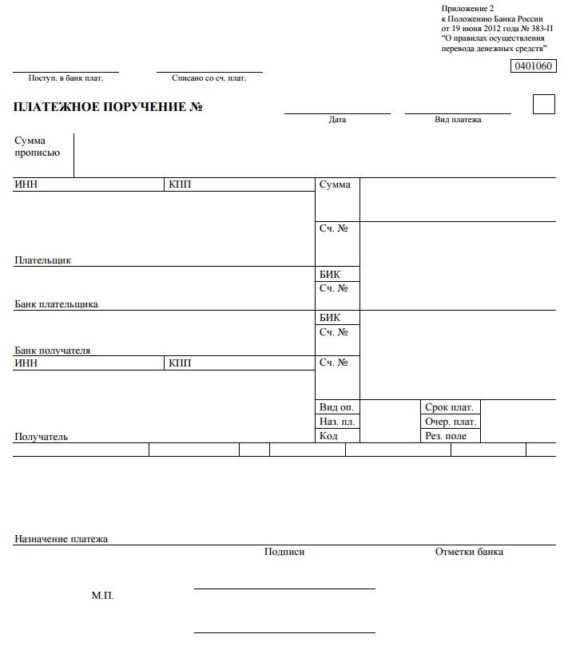

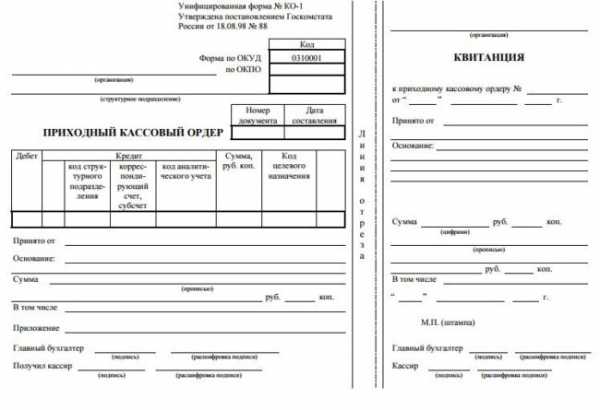

Перечень платёжных документов

Каждый факт хозяйственной жизни подлежит оформлению первичным учётным документом. Не допускается принятие к бухгалтерскому учёту документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт статьи 9

Каждое финансовое событие подтверждают соответствующими видами первичных документов.

Например, принятие и отчуждение товаров оформляют накладными. Поступление и убытие денежных средств через банк документируют платёжными поручениями. Движение денег через кассу подтверждают кассовыми ордерами. Выезд водителей на линию сопровождают путевыми листами.

Формы платёжных поручений и кассовых ордеров утверждены законодательно. Они должны полностью соответствовать утверждённым образцам. Позиции этих документов оформляют строго по инструкции, устанавливающей правила для заполнения. Не допускается составление платёжных поручений и кассовых ордеров в произвольной форме и оформление платёжных операций через банк или кассу другими документами.

По какой форме должна оформляться «первичка»

Образцы законных форм платёжных документов приведены на фотографиях ниже.

Общегосударственная форма первичного документа — платёжное поручение в банк

Платёжные поручения заполняются с участием банка.

Общегосударственная форма первичного документа — ПКО

Приходный кассовый ордер подписывают только работники бухгалтерии. Лицу, которое внесло деньги, выдают квитанцию, отрезанную от конкретного ордера. Она подтверждает факт внесения денег по этому ордеру.

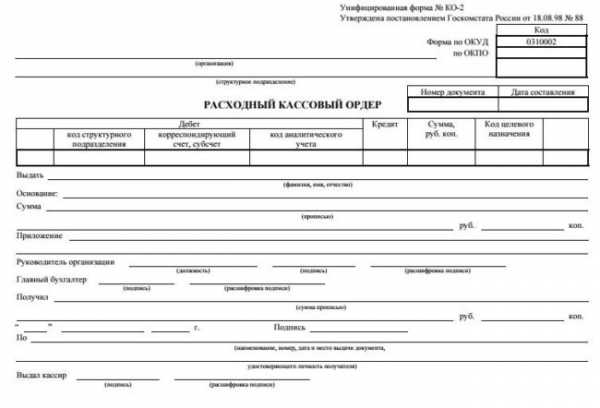

Общегосударственная форма первичного документа — РКО

Расходный кассовый ордер, кроме главного бухгалтера и кассира, подписывает руководитель и получатель денег. Если у ИП нет бухгалтера, он подписывает документы самостоятельно. Так подтверждают целевое назначение выданной суммы.

Как заполнять товарные документы

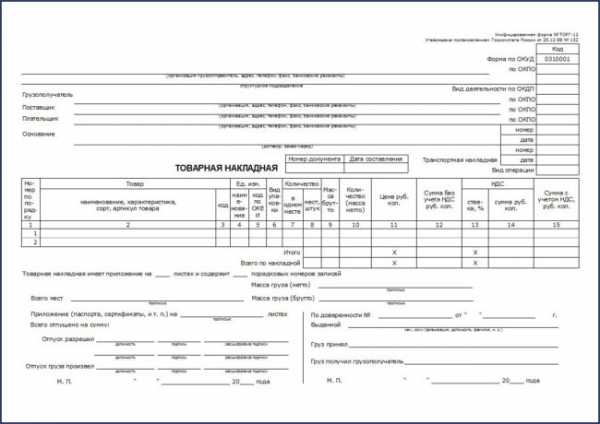

При документировании факта реализации обычно применяют товарную накладную. Она содержит сведения о наименованиях, адресах, банковских реквизитах сторон, присвоенном номере, дате сделки, названиях товаров, их цене, количестве, стоимости, единицах измерения, сумме начисленного налога, прилагаемых документах. Подписывают её лица, уполномоченные руководителями каждой стороны сделки. Подписи обязательно расшифровывают, указывают должности, фамилии и инициалы. На накладных после заполнения ставятся печати обеих сторон.

Форма накладной представлена ниже.

Самая распространённая форма товарной накладной — ТОРГ-12

В случае передачи товара через перевозчика обычно оформляют товарно-транспортную накладную — документ, подтверждающий трёхстороннюю сделку между продавцом, покупателем и перевозчиком. Продавец передаёт товар перевозчику. Перевозчик принимает товар у продавца, перевозит и передаёт покупателю. Покупатель принимает товар у перевозчика. Таким способом подтверждается факт перехода права собственности от покупателя к продавцу.

Налогообложение операций на общей системе

Лица, являющиеся плательщиками налога на добавленную стоимость, по каждой реализации оформляют счёт-фактуру, который не является первичным документом бухгалтерского учёта. Он не подтверждает факт реализации, поскольку подписывается только одной стороной сделки. Начисленный продавцом в счёте-фактуре налог не влияет на финансовый результат продавца, потому что продавец не уплачивает этот НДС. Покупатель не принимает счёт-фактуру к бухгалтерскому учёту, потому что он подписан лицом, не отвечающим перед ним за достоверность данных — представителем продавца.

Не признают первичным документом счёт на оплату продукции, выставляемый продавцом. Он не доказывает наступление события, влияющего на финансовый результат, не подтверждает сделку — подпись одной стороны, не подтверждает платёж.

Относится ли договор к первичным документам

Многие события хозяйственной жизни сопровождаются договорами, которые, как правило, фиксируют намерения участников и не подтверждают каждую финансовую операцию. Например, договоры поставки устанавливают обязательства одной стороны, до установленного срока поставить определённое количество продукции, а другой — принять и оплатить. Поскольку договорами определяются не имевшие места события, то их не принимают к бухгалтерскому учёту.

Что бухгалтер должен знать о формах «первички»

Формы первичных учётных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учёта. Формы первичных учётных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 4 статьи 9

В перечень организаций государственного сектора входят:

- государственные (муниципальные) учреждения;

- государственные органы;

- органы местного самоуправления;

- структуры управления государственных внебюджетных фондов;

- органы управления территориальных государственных внебюджетных фондов.

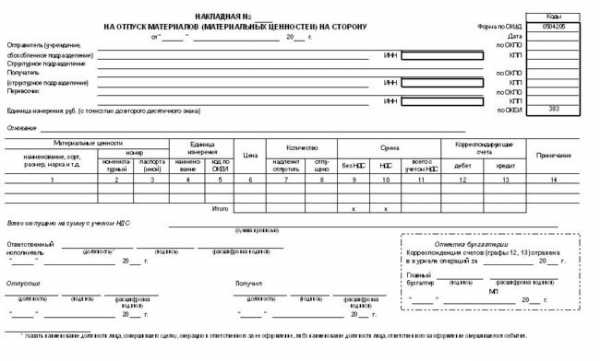

Для этих лиц формы первичного учёта утверждены приказом Минфина России от 30.03.2015 № 52н (ред. от 16.11.2016).

Среди поименованных в этом приказе форм нет счетов-фактур и договоров. Приобретение и отчуждение документируется накладными и актами.

Пример одной из накладных, оформляемых всеми государственными организациями, приведён ниже.

Обязательная форма первичного документа для организаций госсектора — накладная на отпуск ТМЦ

Как оформляют исправления в учётных документах

В первичном учётном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учёта. Исправление в первичном учёном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 7 статьи 9

Для исправления ошибки зачёркивают неправильное и надписывают правильное.

Чтобы легко было прочитать, что исправлено, зачёркивают одной чертой.

Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

Положение о документах и документообороте в бухгалтерском учёте (утверждённое Минфином СССР 29.07.1983 № 105)

Каждое исправление подтверждают:

- дата исправления;

- подписи лиц, составивших документ, в котором произведено исправление;

- указание фамилий и инициалов лиц, составивших документ либо иных реквизитов, необходимых для идентификации этих лиц.

Отсутствие любого реквизита из списка делает исправление незаконным.

Пример исправления в накладной представлен на фото.

При наличии свободного места рядом с зачеркнутым, исправление можно оформить таким образом

Чтобы исправление имело бесспорную юридическую силу, его оформляют следующим образом. На свободных полях документа делают надпись: «Исправленному с» и записывают то, что оказалось неверным. Продолжают: «на» и записывают то, что считают правильным. Затем пишут: «верить», указывают дату, ставят подписи ответственных лиц, их фамилии и инициалы. При таком оформлении исправления исключены поправки, не согласованные с подписавшими.

Внесение исправлений в кассовые и банковские документы не допускается.

Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации»

пункт 16

Как хранят бухгалтерскую «первичку»

Первичные учётные документы… подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчётного года.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 1 статьи 29

Принятые к учёту документы группируют по видам, подтверждаемых ими событий, и прошивают. Обычно их прошивают за каждый месяц и сразу сдают в архив бухгалтерии. Работники бухгалтерии отвечают за их безопасность при хранении, защиту от изменений. Расположенная ниже схема показывает, какие виды документов нужно переплести, а что из них достаточно прошить.

Документы перед сдачей в архив оформляют соответствующим образом

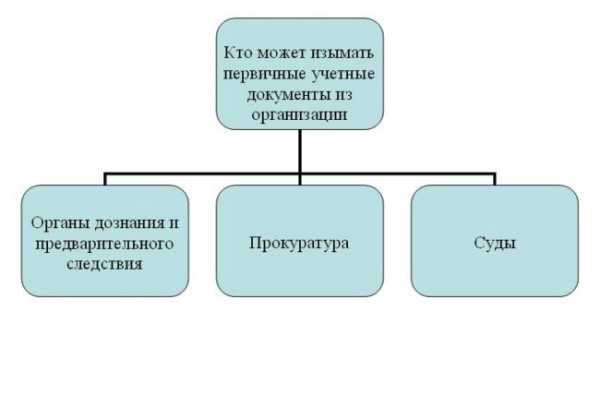

Выдачу первичных документов производят по распоряжению главного бухгалтера. Никто не может взять документы из бухгалтерии, кроме органов, которые производят их изъятие на законных основаниях. Они представлены на схеме.

Органы, правомочные изымать документы первичного учёта

Изъятие документов оформляют протоколом. Его копию вручают должностному лицу под расписку. Перед выдачей делают копии документов с указанием оснований и даты их изъятия.

Факты хозяйственной жизни лиц, обязанных вести бухгалтерский учёт, оформляются первичными документами бухгалтерского учёта. От правильности, полноты и достоверности показателей бухгалтерского учёта зависит надёжность и обоснованность бухгалтерской отчётности за 2017 год.

Люблю тихие разговоры и живую музыку в небольшой доброй компании, песни под гитару, люблю узнавать новое и учиться новому, люблю когда улыбаются, те кто мне приятен, люблю фотографировать, люблю теплый летний дождь с радугой и много еще всего. Люблю когда светит солнце! Оцените статью: Поделитесь с друзьями!sb-advice.com