В каких случаях обязательно наличие кассового аппарата для ИП при УСН? Обязательна ли касса для ип при усн

Работа ИП без кассового аппарата при УСН

Обновление: 24 июля 2017 г.

В 2017 — 2018 годах для предпринимателей, принимающих оплату наличными, произойдут значительные изменения, которые связаны с использованием в расчетах онлайн-касс. Эти изменения распространяются и на ККМ для ИП на УСН. 2017 год для таких предпринимателей стал переходным.

Перевод ИП на УСН на использование онлайн-касс

Идея онлайн-касс заключается в возможности формирования такими кассовыми аппаратами данных о денежных операциях в режиме онлайн и передаче этих данных через интернет. Эти данные сохраняются в фискальных накопителях, содержащихся в ККМ, и передаются фискальным операторам, с одним из которых у предпринимателя должен быть заключен договор на обслуживание. Эти изменения происходят на основании 290-го закона от 03.07.16, которым предусмотрено:

- Регистрация касс старого образца прекращается с 01.02.17. С этой даты налоговики регистрируют только онлайн-кассы. Поэтому, если предприниматель начнет деятельность в 2017 году и решит зарегистрировать ККМ после 01.02.17, то зарегистрировать он сможет только онлайн-кассу.

- Использование в расчетах наличными онлайн-касс с 01.07.17. Предприниматели на УСН должны будут начиная с этой даты прекратить использование касс старого образца и начать использовать новые кассы.

Следует обратить внимание на некоторые положения закона, касающиеся предпринимателей на УСН. Согласно абз. 1 п. 6 ст. 4.1 Закона о ККТ от 22.05.03 № 54-ФЗ предприниматели на специальных налоговых режимах, в том числе УСН, должны использовать фискальные накопители со сроком действия 36 месяцев. Фискальные накопители на 13 месяцев для них не подойдут.

Вместе с тем ФНС России пока допускает возможность использования фискальных накопителей на 13 месяцев такими предпринимателями. В Письме ФНС от 23.05.17 № ЕД-4-20/9679@ разъяснено, что если предприниматели, в том числе применяющие УСН, приобрели фискальный накопитель на 13 месяцев, то они не должны привлекаться к ответственности по КоАП и могут продолжать его использовать до окончания срока его действия. Но это скорее всего временное решение.

Всегда ли нужна касса ИП на УСН? Предприниматели могут обойтись без кассового аппарата, если не принимают оплату наличными. Кроме того, Закон N 290-ФЗ предусматривает виды деятельности, по которым использование ККМ не обязательно.

Согласно закону работа ИП без кассового аппарата при УСН возможна при занятии торговой деятельностью. В частности, без ККМ могут осуществляться:

- продажа в киосках безалкогольных напитков в розлив, мороженого, газет или журналов;

- продажа из цистерн кваса, молока;

- продажа товара на ярмарках, выставках, розничных рынках;

- продажа фруктов, овощей вразвал.

Кроме того, без кассы предприниматель может:

- сдавать в аренду принадлежащие ему жилые помещения;

- выполнять работы по ремонту и покраске обуви;

- оказывать услуги по присмотру за детьми, уходу за больными, инвалидами, престарелыми.

Полный перечень видов деятельности, которые могут осуществлять без кассы ИП на УСН, содержится в ст. 2 Федерального закона N 54-ФЗ от 22.05.03 о ККТ.

Трудности перевода на онлайн-кассы

Перевод предпринимателей на онлайн-кассы происходит не без осложнений. Количество предпринимателей и компаний, которые должны перейти в 2017 году на новые ККМ, исчисляется десятками тысяч. Основные трудности связаны с дефицитом необходимой техники. В связи с этим следует обратить внимание на разъяснительные письма Минфина по этому поводу.

В письмах Минфина (Письмо от 05.05.17 № 03-01-15/28071 и Письмо от 30.05.17 № 03-01-15/33121) разъяснено, что если все необходимые меры для выполнения требований закона к кассовой технике были приняты, то оснований для привлечения предпринимателя к ответственности нет. В частности, предприниматель в целях модернизации кассового аппарата мог заключить договор на поставку фискального накопителя, который не был выполнен к установленному сроку не по его вине.

glavkniga.ru

Кассовый аппарат для ИП при УСН

Обязательно ли применение контрольно-кассовой техники предпринимателями на УСН или можно его избежать? Что изменилось в порядке принятия наличных от населения в 2016 году? Какие особенности применения БСО? На эти и другие важные вопросы ответит эта статья.

При регистрации ИП у начинающего предпринимателя встаёт вопрос о том, какую систему налогообложения ему выбрать. Одним из наименее необременительных режимов является УСН. Он избавляет от необходимости вести сложный учёт, сдавать множество налоговых деклараций по разным налогам. Но вот заявление о переходе на УСН написано, а вопрос с использованием ККТ не решён. Нужно ли его покупать или можно обойтись без него?

В каждой отдельной ситуации вопрос о необходимости применения ККМ нужно решать по-разному. Есть множество факторов, влияющих на это решение.

Когда аппарат необходим

В части оформления кассовых операций в 2016 году законодательство не делает различий между юридическими лицами и ИП. Индивидуальным предпринимателям нужно вести учёт кассовых операций и соблюдать законодательство в области их регулирования наравне с юридическими лицами.

Кассовые операции – это операции с использованием наличных денежных средств и банковских карт. То есть это практически все операции по приёму денежных средств от населения и некоторые ситуации приёма денег у юридических лиц.

И те и другие обязательно должны выдавать при приёме наличных денег либо при использовании банковских карт чек ККТ. Разница есть в том, какой режим налогообложения применяет предприятие или ИП. Так, налогоплательщики на ОСНО и УСН ведут учёт кассовых операций в общем порядке, с обязательным пробитием чека ККТ при приёме денежных средств наличными или посредством банковских карт. Исключение сделано для плательщиков ЕНВД. Бизнесменам, применяющим эту систему налогообложения, разрешено в своей работе обходиться без использования кассовых аппаратов. Таким образом, если Вы ИП на УСН, то применение ККМ вам обязательно.

Когда контрольно-кассовая техника не нужна

В законодательстве предусмотрены моменты, при которых даже предприятия и ИП на УСН могут не использовать аппараты для пробития чеков.

К таким моментам относятся:

- Осуществление торговли на ярмарках, организованных рынках и торговых павильонах. При условии, что в этих местах у ИП есть лишь торговое место, а не отдельно стоящий павильон, ларёк или магазин.

- Разносная торговля с лотков.

- Продажа мороженого и напитков на розлив в нестационарных объектах.

- Развозная продажа из цистерн.

- Торговля в развал бахчевыми культурами, живой рыбой.

- Торговля печатными изданиями и лотерейными билетами в киосках.

- Осуществление услуг по организации общественного питания в школах.

- Продажа предметов религиозного культа.

- Осуществление розничной торговли в отдалённых труднодоступных местах.

Изменения в законодательстве

2016 год принёс с собой не самые приятные для предпринимателей новости. Весь год рассматривался законопроект по внедрению ККМ нового типа. Их особенность заключается в том, что эти аппараты необходимо подключать к сети интернет и в процессе своей работы они передают все данные о пробитии кассовых чеков в налоговую инспекцию в режиме онлайн. Такие аппараты уже внедрены в нескольких крупных торговых сетях, а согласно законопроекту их обязательное внедрение планировалось на 1 января 2016 года.

В результате обсуждений законотворцы приняли решение полностью перейти на новую систему учёта кассовых операций не с 2016, а с 2017 года. Это, разумеется, новость приятная, но по сути ничего не меняющая, срок лишь отодвинули на год. Так как ККМ нового поколения технически сложнее, разумеется, и стоят они больше. Кроме того, у ИП прибавится затрат на их установку, подключение к Интернету и обеспечение доступа к сети, который нужен постоянно.

Ещё одной не самой приятной новостью явилось то, что плательщики ЕНВД, которым сейчас необязательно применение ККТ с 2017 года, скорее всего этой льготы лишатся, и должны будут работать на тех же условиях, что и предприниматели на упрощенке.

Но есть и положительные моменты в новых поправках к закону о кассовой технике. Например, проще станет регистрация ККТ, больше не нужен будет договор обслуживания её со специализированной организацией. Раньше за регистрацию ККМ и ежемесячное обслуживание предприниматели на ОСНО и упрощенке платили немалые деньги. Теперь регистрация аппарата будет проходить в режиме онлайн. Кассовые операции станут ещё более прозрачными и открытыми.

Особенности при оказании услуг

Достаточно большое число коммерсантов работает в сфере оказания различных услуг населению с принятием за эти услуги наличных денежных средств. Не всегда эти услуги подпадают под такую систему налогообложения, как ЕНВД. Тогда ИП находится на УСН. Для таких категорий налогоплательщиков законодательством предусмотрена возможность избежать использования в работе ККТ.

Чтобы предпринимателю на упрощенке не покупать ККМ, ему следует вести учёт оказанных услуг и поступивших наличных средств, с помощью бланков строгой отчётности. Применение в работе таких бланков разрешено законодательно и является альтернативой ККТ.

БСО – это первичный бухгалтерский документ, оформляемый по факту оказания услуги населению и приёма денежных средств. Он может быть составлен по утверждённой МинФином форме или по форме, разработанной ИП самостоятельно, но в любом случае должен иметь обязательные реквизиты. Заполняется БСО от руки в нескольких экземплярах, имеющих равную юридическую силу, и хранится не менее 5 лет.

В число обязательных реквизитов БСО входят наименование, серия и номер документа, ФИО предпринимателя, его ИНН, наименование и стоимость оказанной услуги, сумма принятых денег, число заполнения, ФИО и должность лица, его роспись и печать ИП. Некоторые БСО должны иметь все обозначенные реквизиты, другие только некоторые из них, в зависимости от вида бланка и сущности оказанной услуги.

Существуют следующие виды БСО:

- Туристические путёвки.

- Ваучеры на заселение в санатории и пансионаты.

- Талоны на питание.

- Квитанции.

- Проездные документы на различные средства транспорта.

- Абонементы на посещение бассейнов, спортзалов и фитнес-центров.

- Билеты на культурно-массовые мероприятия.

Изменения законодательства в области применения ККТ и учёта операций с наличностью в 2016 году не принесли никаких изменений для БСО. То есть предприниматели на УСН, использующие БСО, могут не опасаться за правомерность своей работы и продолжать использовать их.

Остальным же предпринимателям, осуществляющим розничную торговлю, без аппарата ККМ не обойтись. Иметь его придётся и тем, кто находится на основной системе налогообложения и тем, кто для удобства работы перешёл на упрощенку. А по завершении 2016 года аппарат нужен будет, скорее всего, и предприятиям на ЕНВД. То есть предприятия и ИП всех систем налогообложения, осуществляющие торговлю, в недалёком будущем обязаны обеспечить у себя наличие подключённых к единой сети контрольно-кассовых машин. Аппарат не нужен лишь тем, кто работает в действительно отдалённых и труднодоступных местностях.

ipprof.ru

Нужен ли кассовый аппарат для ИП при УСН

Федеральный закон №54 «О применении контрольно-кассовой техники (далее ККТ)», вышедший 22.05.2003 года, регламентирует порядок использования и обязательства по применению фискальных машин.

После появления на свет этого законодательного акта бизнесмены и коммерческие организации, получающие от населения оплату за свои услуги в наличной (безналичной) форме, должны учитывать свои операции с клиентами посредством использования ККТ.

Содержание статьи:Законодательные нормы

Обязательства, приведённые в законе, охватывают все направления бизнеса, будь то услуги, торговля или производство. Продажа посредством интернет платформ (электронная торговля) тоже подлежит фиксации посредством ККТ.

На сегодня совокупность правил, регламентирующих использование коммерсантами кассовых машин, не претерпела кардинальных изменений.

Фискальный (кассовый) аппарат обычно применяется:

- В обязательном порядке. Для представителей налоговых служб использование аппаратов является неотъемлемым элементом ведения операционного учёта субъектов налогообложения. Организация/предприниматель приобретает ККТ и ставит его на учёт (регистрирует) в налоговых органах.

- В добровольном порядке. Обычно используется для проверки добросовестности сотрудников, работающих с товаром и наличностью. В таком случае достаточным является всего лишь покупка аппарата. Регистрировать аппарат не нужно.

Бизнесмены обязаны использовать фискальный аппарат вне зависимости от выбранного налогового режима или объекта налогообложения.

По статистике ИП чаще всего используют УСН («упрощенка»). В зависимости от выбранного при регистрации «объекта», фискальный учёт будет вестись определённым образом:

- Если объект «Доход» (налог — 6% от продаж), то каждая операция фиксируется с помощью фискального оборудования. По окончании рабочего периода (день/смена) данные переносятся в «Книгу учёта» в порядке хронологии.

- Если объект «Доход — затраты» (15% вычитается в качества налога от разницы статей «приход» и «расход»), то все приходы фиксируются посредством аппарата. Расходы засчитываются на основании подтверждающих документов (счёт фактура, чек и пр.). В конце периода «Итого расход» вычитается из «Итого доход». Полученный итог переносится в учётную книгу.

Специфика использования фискальной машины

Ведение предпринимателями хозяйственного учёта с использованием ККТ должно соответствовать всем нормам и правилам делового документооборота.

Такой учёт ведётся в рамках определённых законом требований:

- Наличие пломбы и её целостность для аппарата обязательны.

- Работоспособность оборудования должна поддерживаться всегда.

- Учтённые операции необходимо отражать, как на «контрольной» ленте (распечатывается под конец рабочего периода) так и во встроенной памяти ККТ.

- Оборудование для кассы должно быть поставлено на «учёт». Для получения регистрации нужно подать заявления в налоговые органы.

- Все документы (тех. паспорт, регистрационная документация и бланки ввода аппарата в эксплуатацию) должны вестись и храниться в установленном порядке.

- ИП обязан обеспечить ревизорам беспрепятственный доступ к оборудованию кассы, предоставить им всю информацию, необходимую для полноценной проверки.

Цена кассового аппарата зависит от того, какой будет выбран производитель и от модели.

Прежде чем купить специальную технику для учёта, ознакомьтесь с одобренным списком моделей, включенных в «Реестр ККТ», доступным по ссылке: https://www.nalog.ru/rn77/ip/interest/kkt/model/.Кассовую машину необходимо зарегистрировать сразу же после приобретения.

Исчерпывающую информацию о процессе регистрации и ответы на интересующие вопросы вы сможете найти по ссылке: https://www.nalog.ru/rn77/ip/interest/kkt/buy/#t1.

Эксплуатация ККТ

Рассмотрим процесс эксплуатации фискальной машины для бизнесменов на УСН:

- Перед началом использования фискального оборудования необходимо в обязательном порядке заключить со всеми операцианистами (кассирами) договор «О материальной ответственности». Если по вине кассира в кассе образуется недостача или произойдет кража, то на основании этого договора виновник будет обязан возместить причинённый ущерб.

- Ключи от кассового оборудования должны выдаваться ответственному лицу перед началом нового периода работы.

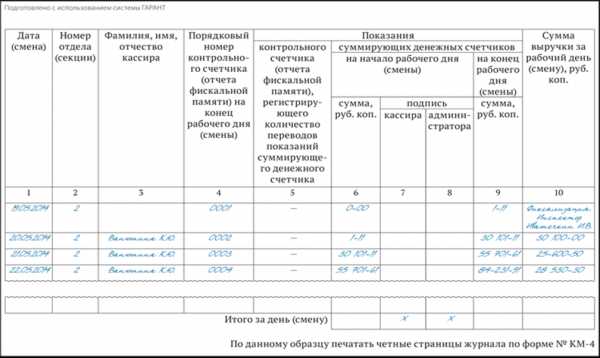

- Кассир снимает с ККТ показатели «На начало рабочего дня (смены)» и фиксирует их в «Журнале Кассира».

- По окончанию смены производится повторное снятие данных. Показатели «на конец рабочего дня (смены)» отражаются в соответствующем поле журнала, а ключ сдаётся администратору.

Вне рабочего времени ключи должны храниться в сейфе или другом защищённом месте.

Таб.1: Заполнение журнала

Порядок обслуживания в нестандартных ситуациях

На практике не редки случаи, когда при использовании специальной техники для кассы возникают непредусмотренные ситуации. ИП должны быть готовы к ним и знать как вести учёт операций для отчетности до устранения возникших проблем.

Отдельного рассмотрения заслуживает ситуация с перебоями в электросети (отключение). По стандарту ККТ имеет источник автономного питания.

Если его нет или оборудование для кассы отключилось, то необходимо:

- В случае реализации населению товаров – остановить торговлю и прекратить отпуск продукции. Реализация товаров с выдачей вместо чека Бумаг Строгой отчётности (далее БСО) при торговле товарами запрещена.

- В случае оказания услуг – на период отключения электричества бизнесмен может предоставлять свои услуги, учитывая транзакции с помощью БСО.

Чаще всего ИП сталкиваются со следующим:

- Обрывается лента. Область «обрыва» подписывается кассиром, а аппарат блокируется. Кассир составляет объяснительную записку с указанием причин завершения работы и времени инцидента, которые должны быть отражены также в Журнале. Аппарат запускается заново.

- Кассир совершает ошибку. Иногда сотрудник пробивает чек на неверную сумму. Следом он должен пробить квитанцию на «правильную» сумму и выдать последний клиенту. Ошибочный чек надрывают и сохраняют до конца рабочего дня. По окончании смены на ошибочный чек составляется акт, к котором прикладывается объяснительная записка с причинами ошибки.

- Кассовое оборудование выходит из строя. Кассир должен выключить кассовую машину и обратиться к администратору. Определяется характер поломки. Если аппарат невозможно использовать в дальнейшем, то на него нужно оформить «окончание работы» и внести соответствующие записи в журнал.

Для ремонта ККТ вызывается специалист обслуживающего центра. В случае проблем с фискальной памятью починка должна производиться с обязательным участием представителей ФНС.

После введения в эксплуатацию фискального оборудования следует ответственно отнестись к ведению учёта.

ФНС скрупулёзно относится ко всем нестандартным случаям и акцентирует своё внимание на следующем:

- непробитый кассовый чек;

- неисполнение требований при ведении учёта;

- использование аппарата, который не указан в реестре ККМ;

- обращение граждан с претензиями о невыдаче чека.

Последствиями могут стать предупреждения и штрафные санкции, сумма которых, в зависимости от правонарушения, может достигать от 15 тыс. до 40 тыс. р.

Работа без ККТ

В ФЗ№54 имеются уточнения по направлениям деятельности, которые могут осуществляться без применения ККТ. При этом форма регистрации предпринимателя не имеет никакого значения.

Аппараты дозволено не применять в перечисленных ниже случаях:

- Торговля на рынках (ярмарках) и в выставочных комплексах.

- Торговля в некрытых торговых точках, в которых нет возможности хранить товар.

- Торговля в формате «разнос» непродовольственными и продовольственными товарами в объёмах мелкой розницы (тележки, лотки и корзины).

- Торговля мороженым и безалкогольными напитками, осуществляемая в киосках.

- Реализация из цистерн продукции: квас, пиво, молоко, живая рыба, растительное масло, керосин. Торговля вразвал: бахчевые культуры и овощи.

- Приём стеклотары и сырья для утилизации (исключение — металлолом).

- Реализация периодических изданий (журналы, газеты), лотерейных и проездных билетов, ценных бумаг, талонов и т.д.

Более полный и точный перечень видов деятельности, при ведении которых не обязательно иметь специальную кассовую технику, и исключения из данного списка приведены в Федеральном Законе №54 от 22.05.2003 г.

Также в соответствии с п.2 ст. 2 закона предусмотрены некоторые послабления:

- ООО и ИП – плательщики Единого Налога на Вменённый Доход для отдельных направлений деятельности, вправе осуществлять наличные и безналичные (с использованием пластиковых карт) расчёты, не учитывая их посредством ККТ. Если покупатель потребует подтверждения покупки, то им должны быть оформлены соответствующие БСО.

- ИП на основании патента. Могут осуществлять свою деятельность без обязательного использования фискального аппарата.

- Оказание услуг. Расчёты могут осуществляться без применения ККТ. В данном случае каждая сделка подтверждается БСО.

Консультацию специалиста по вопросу использования кассовых аппаратов, смотрите на видео:

Часто задаваемые вопросы

На основе приведённой выше информации хотелось бы конкретно ответить на самые популярные вопросы, задаваемые начинающими предпринимателями:

В: Обязательно ли наличие специальной кассовой техники при УСН?

О: По состоянию на 2015 год использование ККТ при УСН обязательно.

В: Кассовый аппарат для интернет-магазина – обязательно ли его использование?

О: Да.

В: Нужна ли кассовая техника для бизнесмена, работающего на основе патента?

О: Нет, не нужна. Однако ККТ может применяться на добровольной основе.

В: Нужен ли мне кассовый аппарат, если я ИП/ООО?

О: Форма регистрации налогоплательщика (ООО или ИП) к применению фискальной машины никакого отношения не имеет. Главными факторами являются:

- Направление деятельности коммерческой организации.

- Дислокация бизнеса.

- Наличие (отсутствие) БСО.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

svoy-biznes.com

нужна ли для оказания услуг, когда переход в 2017 и 2018 году, применение и принцип работы

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее - «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс - [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

www.ekam.ru

выбор, регистрация и установка. Нужен ли ИП кассовый аппарат при УСН :: SYL.ru

Электронные кассовые аппараты с 2017 года для ИП станут обязательными. Соответствующий нормативный акт был утвержден в июне 2016-го. Введение кассовых аппаратов для ИП будет осуществляться поэтапно. Это существенно облегчит процедуру для предпринимателей. Рассмотрим далее, как будут устанавливаться электронные кассовые аппараты с 2017 года для ИП.

Актуальность вопроса

После принятия нормативного акта, изменяющего порядок фиксации расчетов, многие предприниматели стали задаваться вопросом – нужен ли кассовый аппарат для ИП, виды деятельности которого не требуют наличия ККТ? Власти предусмотрели несколько исключений из правил. Не требуются электронные кассовые аппараты для ИП, находящихся в районах, где доступ к Интернету затруднен. В нормах предусмотрены и другие категории освобожденных от обязанности предпринимателей. Всем остальным представителям бизнеса, ведущим расчет с помощью ККТ, необходимо заменить прежние модели на новые кассовые аппараты.

Для ИП это дополнительная финансовая нагрузка, а для надзорных органов – гарантия прозрачности получаемой информации. Цифровые ККТ позволят формировать чеки и в бумажном, и в электронном виде. Это обеспечит просмотр платежного документа почти при любых обстоятельствах. Кроме этого, электронный чек будет храниться дольше бумажного.

Основные требования, касающиеся функционала новых моделей, предусматривает Закон "О кассовых аппаратах". Для ИП важно, чтобы его ККТ соответствовал нормам. Надзорные органы уполномочены проводить экспертизу техники. Проверяться будет соответствие требованиям, в том числе по части реестра расчетных накопителей.

Нюансы

Нужен ли кассовый аппарат для ИП, применяющего режим единого налога на вмененный доход? В соответствии с действовавшими ранее правилами, такие предприниматели освобождались от использования ККТ вообще. По принятым в июне 2016 г. требованиям кассовый аппарат для ИП при ЕНВД станет обязательным. При этом поставить ККТ на учет нужно будет не позже 1 июля 2018 г. Для предпринимателей, использующих УСН, никаких изменений не предусмотрено. По ранее действовавшим нормам они обязаны иметь ККМ. Соответственно, новые правила на них также распространяются.

Субъекты

Следует сразу отметить, что список предпринимателей, которые освобождались ранее от использования ККТ, существенно сократился. В настоящее время установлен перечень видов деятельности, при которых обязателен электронный кассовый аппарат для ИП:

- Розничная торговля лотерейными билетами, почтовыми марками и пр.

- Установка вендингового (для продажи) оборудования.

Первым необходимо установить ККТ непосредственно на точках реализации. Предприниматели, занимающиеся установкой торгового оборудования, должны будут оснащать его кассами. Все это необходимо сделать до 1 июля 2018 г. Обязательными станут кассовые аппараты для ИП, работающих по патенту. Ранее, как и предприниматели, использующие спецрежим обложения (единый налог), могли по требованию потребителя выдавать документ об оплате. В рамках принятых норм они так делать больше не могут.

Исключения

Кто может не устанавливать электронные кассовые аппараты? Для ИП, осуществляющих некоторые виды деятельности, было сделано исключение. В частности, к ним относят предпринимателей:

- Продающих газеты/журналы в киосках, напитки в розлив, мороженое, молоко/квас с автоцистерн, сезонных фруктов/овощей, в том числе бахчевые развалы. Освобождаются от обязанности устанавливать ККТ также лица, торгующие в розницу на рынках и ярмарках.

- Занимающихся ремонтом обуви, одежды, изготовлением ключей и пр.

Не являются обязательными кассовые аппараты для ИП, которые, как выше было сказано, работают в труднодоступной местности при отсутствии Интернета. Здесь стоит сказать, что территория должна присутствовать в перечне, утвержденном региональными органами. При этом такие предприниматели должны предоставлять покупателю документ, удостоверяющий оплату. Не нужны кассовые аппараты для ИП, являющихся аптечными структурами в фельдшерских пунктах, находящихся в сельской местности.

Предприниматели, предоставляющие услуги населению

В настоящее время эти ИП могут обходиться без ККТ. Но в этом случае они обязаны выдавать бланки строгой отчетности. С 1 июля 2018 г. предприниматели должны будут выдавать БСО, сформированные на специальном устройстве – автоматизированной системе. По сути, она будет выступать как разновидность ККТ. Соответственно, и сам бланк станет аналогией чека. В нормах также предусмотрено, что БСО могут предоставляться предпринимателями и оказывающими услуги, и выполняющими работы для населения.

Интернет-продажа

В прежних нормах четких предписаний о необходимости установки ККТ интернет-магазинами отсутствовали. По разъяснению налоговых органов, технику все же использовать нужно было. В настоящее время в нормах присутствуют достаточно четкие формулировки. Кассовые аппараты нужны интернет-магазинам, осуществляющим расчет и наличными, и электронными средствами платежа. Последнее понятие в нормативных положениях, регламентирующих использование ККТ, ранее отсутствовало (хотя оно есть в других правовых документах). Электронными расчетами считаются операции, которые исключают прямое взаимодействие участников сделки. Если магазин использует только этот способ, то он может приобрести не онлайн-кассу, а специальное устройство, не оснащенное принтером для печати чеков.

Функционал электронных ККТ

В качестве ключевого требования для новых аппаратов выступает возможность подключения к сети Интернет. Наличие связи позволяет передавать информацию об операциях в налоговую инспекцию. На корпусе техники должен присутствовать заводской номер, встроенные часы, устройство для печати двухмерного штрих-кода. В ККТ будет отсутствовать фискальная память и ЭКЛЗ. Их заменит накопитель. В нем будет храниться информация об операциях в защищенном виде.

Регистрация кассового аппарата для ИП

Эта процедура также является обязательной. Сформировано два реестра. Один предназначен непосредственно для ККТ, другой – для фискальных накопителей. Регистрация кассового аппарата для ИП осуществляется в налоговой инспекции. Данную процедуру можно провести через сайт ФНС. ККТ прежнего образца можно поставить на учет только до 31 января 2017 г. С первого февраля территориальный отдел ФНС откажет во внесении сведений в реестр. С этого числа можно будет зарегистрировать только онлайн-кассы. Если у предпринимателя есть ККТ, поставленный на учет в ФНС, и срок еще не вышел, с техникой можно работать до 30 июня. С 1 июля необходимо заменить устройство.

Передача сведений

Отправка данных будет осуществляться через оператора (ОФД). Это означает, что предприниматель должен заключить с ним договор. Передача информации будет осуществляться следующим образом. Кассир фиксирует операцию и пробивает чек. Сведения в зашифрованной форме направляются на сервер ОФД. Оператор их проверяет, пересылает подтверждение о приеме. После этого информация отправляется в налоговый орган. Оператором фиксируются все данные, поэтому исправить их невозможно. Информация будет храниться в базе в течение как минимум 5 лет. Стоит отметить, что без договора с ОФД касса не будет зарегистрирована в налоговом органе.

Изменения в БСО и чеках

Что касается платежных документов, то корректировок в них предполагается достаточно много. В первую очередь увеличился список обязательных реквизитов. В частности, добавлен адрес магазина (или сайта, если продавцом выступает интернет-магазин), номер накопителя, система обложения по операции, ставка НДС и некоторые другие. В нормативных положениях выведено два новых определения: "БСО коррекции" и "чек коррекции". Они формируются при необходимости исправить проведенную ранее операцию. При этом корректировки можно внести в рамках текущей смены. Исправления позавчерашних, вчерашних сведений невозможны. Как и ранее, БСО и чеки должны получать покупатели. Однако теперь передачу документа можно осуществить и в электронной форме. Он отправляется на адрес почты покупателя. Допускается предоставление отдельных сведений, по которым на специальном ресурсе потребитель может получить сам чек.

Ответственность

Стоит отметить, что в штрафные санкции изменения были внесены еще в 2016 г. Нормами установлены следующие виды ответственности:

- Денежное взыскание за неиспользование ККТ. Штраф считается от суммы, которая не прошла через кассу. Для юрлиц взыскание составит 75-100 % от нее, но не менее 30 тыс. р., для предпринимателей – 20-25 %, но не менее 10 тыс. р. Соответственно, чем больше сумма, тем выше штраф.

- Приостановка деятельности до 90 сут. Такое наказание применяется, если после вменения штрафа субъект так и не начал использовать ККТ, а сумма расчетов составила 1 млн р. Должностные лица в таком случае могут быть дисквалифицированы на 1-2 г.

- За использование после 1 фев. 2017 г. ККТ, не соответствующей требованиям, субъект может получить штраф либо предупреждение. Взыскание будет составлять для организаций – 5-10 тыс., для предпринимателей – 1.5-3 тыс. р. Аналогичные санкции предусматриваются при непредоставлении документов и сведений по запросу налогового органа, а также представление их с нарушениями сроков.

- В случае невыдачи БСО/чека на бумажном носителе либо не отправку их в электронной форме юрлица будут наказаны штрафом в 10 тыс., предприниматели – 2 тыс. р.

Привлечь виновных к ответственности налоговая инспекция теперь может в течение года (ранее был срок в 2 мес.).

Где приобрести ККТ?

Новые кассовые аппараты можно купить в специализированных центрах. Те, кто имеет старую ККТ, часто обращаются в центр техобслуживания оборудования. Стоимость кассового аппарата - для ИП основной вопрос. Следует сказать, что некоторые старые модели могут быть модернизированы. В таких случаях необходимость в дополнительных тратах исключается. Главное, чтобы техника соответствовала установленным требованиям. Модернизация ККТ обойдется примерно в 5-15 тыс. р. Цена нового аппарата составляет от 25 тысяч р. и выше.

Дополнительные расходы

Необходимо отметить, что предприниматель, кроме собственно приобретения ККТ, будет тратить средства на качественную интернет-связь. Тарификация устанавливается непосредственно провайдером. Платными являются также услуги оператора. Следует учесть, что приобретать ККТ нужно только той модели, которая присутствует в перечне, утвержденном ФНС. Прежде чем идти за техникой, следует убедиться, что тот или иной аппарат включен в список. Многие продавцы заинтересованы в реализации своего оборудования и могут сами не знать, присутствуют ли его модели в перечне, или намеренно давать ложную информацию.

Аналогичные правила действуют и в отношении ОФД. Выбирать оператора нужно только из утвержденного списка. Как практика показывает, минимальные расходы на обслуживание в течение первого года составят около 3 тыс. р. Впоследствии сумма увеличится и может достичь 12 тыс. за единицу техники. Операторы также предоставляют платную услугу по регистрации аппарата в налоговой инспекции. Впрочем, на этом можно сэкономить и сделать это самостоятельно бесплатно.

Выгоды

В качестве одного из несомненных преимуществ установки новых аппаратов можно назвать существенное сокращение числа выездных проверок. Это, в свою очередь, значительно облегчит жизнь предпринимателям. В настоящее время сведения о сформированных чеках находится на ЭКЛЗ. Ежегодно они меняются. Установка новых касс избавит предпринимателей от необходимости проходить ежегодную регистрацию. Соответственно, уменьшится число посещений ФНС.

Переход на новые правила не предполагает переучивание кассиров. Сам процесс формирования чеков и БСО останется прежним. В ряде регионов прошло пробное введение новых правил. Как отметили контрольные органы, эксперимент оказался удачным. Однако в полной мере все нововведения начнут работать по всем регионам только с февраля. Вероятно, в процессе практического применения правил возникнет множество вопросов.

www.syl.ru

Касса ИП УСН : правила| Контур Эльба

При осуществлении наличных расчетов необходимо придерживаться определенных требований, не зависимо от того, что фирма принадлежит ИП. УСН касса: кассовый аппарат или бланки строгой отчетности? Этот вопрос не дает покоя многим предпринимателям. Ведь ИП на УСН никто не освобождал от обязанности вести кассу. Разберемся во всех проблемных моментах далее.

ИП УСН: касса быть или не быть?

Во-первых, нужно разобраться с самими понятием. ИП УСН: касса – это не только наличие операций с денежными средствами, но и способ их оформления. Начиная с 2012 года, предприниматели обязаны вести кассовые операции в соответствии с требованиями законодательства. Во-вторых, документы, которые необходимы для учета полученных и потраченных сумм должны оформляться согласно Положения ЦБ РФ от 12.10.2011 г. № 373-П. В-третьих, нужно разобраться, необходим ли кассовый аппарат, или можно обойтись бланками строгой отчетности. В-четвертых, произвести расчет лимита остатка кассы.

Вопрос о применении ККТ (контрольно-кассовой техники) вызывает наибольшее число вопросов. Упрощенная система налогообложения изначально предполагает наличие кассовых аппаратов при ведении предпринимательской деятельности. Но есть исключения. При оказании услуг населению ИП УСН, касса может формироваться на основании БСО (бланков строгой отчетности). Юридическим лицам нужно бует выдавать кассовый чек. Также можно будет обойтись без кассового аппарата при осуществлении деятельности в соответствии с п.3 ст.2 Федерального закона №54-ФЗ от 22.05.03. В остальных случаях при реализации товаров, в том числе в интернет-магазинах необходимо выдавать чек ККМ.

Расчет лимита кассы ИП на УСН

Одно из немаловажных требований современного законодательства по части кассовых операций – установление лимита (максимальная сумма денежных средств на конец рабочего дня в кассе фирмы). В банке его утверждать не нужно, достаточно самостоятельного расчета. Для того чтобы определить допустимый остаток нужно взять выручку за какой-либо период (не более 92 дней) и подлеть ее на количество дней, которых он включает в себя. Полученный результат умножит на количество дней, в течение которых наличка сдается в банк (до 7 дней). Данный расчет должен быть утвержден внутренним приказом или распоряжением и подписан ИП. УСН — касса обособленных подразделений подчиняется правилам головного офиса: лимит единый. Если выручка сдается напрямую в банк, то для подразделения действует свой расчет.

Оформление кассовых документов ИП УСН

Все денежные операции должны отражаться в кассовой книге. Для этого служат расходные и приходные кассовые ордера и ведомости. Они оформляются строго в хронологическом порядке. Если у ИП УСН касса нужна и для личных нужд, в таких ситуациях расходники не оформляются. В отличие от юридических лиц, предприниматели в любой момент могут взять деньги и потратить их на свое усмотрение. И отражать данную операцию в кассовой книге не нужно. Еще одна статья наличных расходов – выплата заработной платы. Ее оформляют расчетной ведомостью по форме 0301009 или 0301011. Что касается исправления ошибок в кассовых документах, то если они имеют место быть, приходный или расходный кассовый ордер придется переделывать. Если неточность найдена в кассовой книге, то неверную запись нужно зачеркнуть, сверху написать правильное значение и заверить исправление подписью главного бухгалтера и кассира.

В общем, можно утверждать, что перед кассой все предприниматели равны. С одной стороны, государство всем постоянно меняет правила игры, и не важно, в первый раз кассу предприниматель заводит, или в тысяча первый. С другой реагировать на изменения нужно, опять же, все предпринимателям. Причём решать проблему, увеличивая объем работы бухгалтера — это увеличивать расходы. Такой вариант хоть в кризис, хоть не в кризис весьма не одобряемый. Оптимизация должна быть не только у налогов и взносов, но и у всех расходов. А что можно принципиальное иное можно порекомендовать предпринимателю? Как уже знают многие собственники и бухгалтера, есть такой веб-сервис, называется Контур Эльба. Его стоит попробовать использовать в первую очередь. Он закрывает все вопросы по налогам, отчетности, взносам, кассе, сотрудникам, торговле и т.д. Очень широкие возможности! За неполных 5 лет количество пользователей приблизилось к 700 тыс. предпринимателей и бухгалтеров, собственно, это говорящие цифры. И говорят они о том, что высокие технологии выбирает большинство, только так можно резко сократить расходы и увеличить скорость ведения бизнеса. Месяц в подарок сервис дарит, поэтому совершенно спокойно можно зарегистрироваться и попробовать любые возможности Контур Эльбы:

www.elba-buhgalter.ru