Оптимизация налогов: что это такое, варианты законных методов и схем. Оптимизация налогов

Оптимизация налогов - цели, способы и методы в 2018 году, белые и черные схемы, на прибыль или имущество, НДС, как использовать законные льготы

Все бизнесмены стараются повысить прибыль компании с минимальными затратами. При этом на практике большие отчисления осуществляются в виде налоговых взносов.

Работа фискальных органов проводится в направлении повышения налоговой культуры у плательщиков. Поэтому многие предприниматели интересуются возможностью снижения налоговой базы законными способами. Оптимизация налогов может проводиться несколькими способами.

Многие методы являются законными. Ведь предприятия вправе самостоятельно решать вопросы с налогами. На государственном уровне отсутствует запрет минимизации налоговых отчислений. Поэтому важно познакомиться с основными способами осуществления такой деятельности в 2018 году.

Актуальность темы

Оптимизация налогов является основой при составлении плана системы отчислений в казну государства. Ее используют передовые предприятия, которые стремятся снизить налоговую базу и повысить результат трудовой деятельности.

Учредители ООО, компаний и индивидуальные предприниматели стремятся к постоянному повышению прибыли в ходе работы. При этом они имеют обязательства по внесению налоговых отчислений. Если не делать это вовремя и согласно закону, то могут быть применены различные санкции.

Платить повышенные налоги не хочется никому. Поэтому фирмы стараются оптимизировать налоги с целью их сокращения.

Уклонение от уплаты является уголовно наказуемым деянием. Но использование легальных схем для оптимизации правонарушением не будет считаться. Поэтому каждый предприниматель может подобрать наиболее эффективные законные методы, позволяющие снизить налоги и увеличить прибыль.

Минимизация платежей

Финансовое руководство может поставить перед компанией цель как оптимизировать налоги, так и минимизировать платежи. Несмотря на то, что эти понятия часто отождествляются, они имеют разное значение. При минимизации платежей можно получить оптимальный финансовый результат. Однако удается это сделать не всем.

Выделяют классификацию налоговых сборов, которые могут быть использованы как объект минимизации:

- При снижении размера единого социального налога, отраженного внутри себестоимости, можно снизить саму себестоимость товара. Но стоит помнить, что налогооблагаемая база на прибыль автоматически повысится.

- Уменьшить размер налога за пределами себестоимости (НДС) можно, расширив круг поставщиков, список услуг и товаров, относящихся к НДС. Это позволит получить разницу, которая не будет выплачиваться. Ведь НДС представляет собой значение, полученное путем расчета начисленного налога и вычета.

- Возможен вариант минимизации налога на прибыль, который находится над себестоимостью. Сделать это можно путем уменьшение налогооблагаемой базы или снижением ставки. В первом случае должны быть повышены налоги внутри себестоимости (ЕСН). Второй вариант предусматривает льготные условия уплаты данного налога.

При уменьшении налоговой базы снижается нагрузка, выраженная в виде отчислений предприятия.

Для того, чтобы правильно провести оптимизацию, необходимо разработать схемы, которые будут:

- эффективными;

- законными;

- надежными;

- без негативных последствий.

Необходимость планирования

Налоговое планирование является важной составляющей для максимального использования доступных методов и минимизации потерь.

В случае долгосрочного построения планов:

- анализируется законодательная база;

- отслеживается налоговая нагрузка;

- составляется график платежей;

- определяется и анализируется показатель планирования.

В результате не только сокращаются выплаты по налогам, но и повышается эффективность работы компании.

Выделяют несколько направлений внешнего налогового планирования:

| Замена налогового субъекта | Предприятие должно поменять организационно-правовую форму на более оптимальную. В результате могут предоставляться льготы на имущество, если деятельность осуществляется лицами со статусом инвалидов. |

| Смена вида деятельности | Сделать это необходимо для получения возможности перехода на УСН 6%, 15%, ЕНВД. |

| Смена налоговой юрисдикции | Компания выбирает тот регион, где предоставляются льготы на налоги или минимальные ставки. |

Возможно составление плана на внутреннюю оптимизацию. В этом случае изменения касаются бухгалтерского учета. Положения создаются на основе учетной политики.

Учетной политикой является документ, который разрабатывается на один год и подтверждает законность интерпретации нормативно-правовых актов.

Налоговая оптимизация на его основании может производиться несколькими способами:

- Предприятие может снизить налогооблагаемую базу, на основании которой начисляется налог на прибыль, имущество. Это возможно за счет переоценки основных фондов, их амортизации.

- Законная оптимизация может быть проведена при внесении налогов в данном периоде за следующий отчетный период. Это возможно при подписании договоров с партнерами.

- Разрешено использовать государственные льготы, предоставляемые с целью стимуляции экономической деятельности социально значимых объектов бизнеса.

Среди налоговых льгот выделяют:

- минимальные значения, которые не облагаются;

- предоставление возможности неуплаты отдельным категориям лиц;

- снижение ставок;

- целевые льготы по госпрограммам;

- кредиты при уплате налога (рассрочка).

Методы оптимизации налогооблажения

Методы оптимизации налогооблаженияОсновные методы оптимизации налогов в 2018 году

Оптимизация может производиться в различных направлениях. Выделяют общие и специальные способы, позволяющие сократить расходы предприятия на отчисления в государственный бюджет.

Среди общих методов выделяют:

- смену организационно-правовой формы компании;

- изменение деятельности фирмы;

- выбор другого налогового органа в субъекте;

- планирование с максимальным учетом возможностей, предоставляемых государством;

- подписание договоров с партнерами;

- льготные налоговые методы.

Также оптимизировать налоги можно специальными методами.

К ним относят:

- замещение и разделение отношений;

- отсрочку выплат по налогам;

- уменьшение налогооблагаемой базы;

- передачу налоговых обязательств сателлиту;

- использование льгот;

- смену юрисдикции.

Чаще всего предприятия ориентируются на снижение выплат НДС и налога на прибыль.

Отражение в бухучете дивидендов проводится на основании решения учредителя предприятия, оформленном в письменной форме.Какова стоимость услуги по восстановлению бухгалтерского учета — можно узнать здесь.

Выплата НДС

Оптимизировать налог на добавленную стоимость можно несколькими способами:

- Компании могут приобретать опционы, которые в любой момент продаются. В случае их реализации НДС не начисляется.

- Фирмы имеют право на продажу имущества в счет погашения задолженности перед кредитными организациями. Но в данном случае НДС начисляется. Тогда возможно образование дополнительной фирмы с внесением средств в уставный капитал, которые не будут подлежать налогообложению.

- Обложение налогом не предусматривается при внесении задатка, подтвержденного официальной документацией.

- Для оптимизации можно снизить НДС на 10% за счет использования услуг транспортной компании или движимого имущества продавца.

- Снизить налог можно при покупке товара с помощью кредита. После передачи подписывается соглашение о взаимозачете. Но налоговики часто считают такую схему противозаконной.

Важно правильно подобрать способ снижения налога на добавленную стоимость. В противном случае Налоговая служба инициирует проверку и воспримет схему как незаконную.

Налог на прибыль

Для снижения налога на прибыль многие компании используют распространенные четыре способа.

В первом случае можно сформировать резерв для ремонта основных средств с привлечением крупных затрат. Экономия получается при досрочном списании денег на восстановление имущества. Расходы могут вноситься в фонд равными частями на отчетную дату налогового периода. При ежеквартальном внесении налога прибыль будет снижаться каждые три месяца.

Количество резервных средств определяется самой компанией. Отчисления рассчитываются на основании количества замен и сметы ремонтных работ. Они не должны превышать размер, установленный за последние три года. Поэтому фирмам, работающим менее трех лет, создание резерва запрещено.

Следующим способом оптимизации является использование премии за амортизацию. При приобретении новые объекты можно учитывать как замещение амортизационных. Таким образом получится снизить прибыль на 30% от стоимости объекта (при замене основного средства 3–7 очереди) или 10% (для 1,2, 8, 9, 10 групп).

Исключение из данного правила составляют объекты, переданные на безвозмездной основе.

Амортизационная премия учитывается только при покупке нового имущества.

Также она доступна в случае:

- достройки;

- дооборудования;

- реконструкции;

- модернизации;

- перевооружении;

- ликвидации части объектов основного фонда.

Для исключения вероятности споров с налоговой инспекцией необходимо включить возможность амортизационной премии в учетную политику. Кроме того запрещается продажа таких объектов на протяжении пяти лет после ввода. Тогда премия будет считаться внереализационным доходом.

Предприятие может создать резерв сомнительных долгов. Включать в него разрешено обязательства других компаний, которые не были погашены в срок. Задолженности будут считаться расходами, снижающими прибыль. Каждый месяц или квартал производится отчисление не более 10%. Создать резерв по просроченным долгам вне реализации невозможно.

Также некоторые задолженности превышают установленное в размере 10% значение. По истечении из срока они могут быть включены в расход в единовременном порядке после плановой инвентаризации.

При создании резерва в обязательном порядке производится списание безнадежных долгов за счет этих средств. Но налоговые службы не могут обязать компанию списывать задолженности, не связанные с реализацией.

Подтверждение безнадежных долгов производится с помощью:

После инвентаризации создаются справка и акт с указанием суммы долга. При отсутствии документации судебное решение может быть не в пользу компании. Списание будет признано неправомерным.

Четвертым способом оптимизации является амортизация имущества, полученного на безвозмездной основе. При передаче каких-либо объектов учредителем с 50% и более уставного капитала, стоимость не может быть учтена в качестве доходной. Льготные условия предусматриваются для объектов, которые не продаются в течение года после передачи.

Таким образом компания может сэкономить средства на покупку имущества, а также уменьшить размер налогооблагаемой базы. Увеличить уставной капитал можно только на общем собрании путем принятия решения, внесения изменений в устав и регистрации их в ЕГРП.

Преимущества черных и белых схем

Многие компании, выбирая варианты снижения налоговой базы, рассматривают в том числе и незаконные схемы. При этом черная оптимизация может быть проведена так, что инспекция не сможет обнаружить нарушений. А белая оптимизация особенно явно прослеживается в ходе работы фирмы.

Нередко налогоплательщиками производится создание фирм на один день. Такая деятельность может привести к серьезному, в том числе и уголовному, наказанию.

Если предприятие ощущает необходимость в оптимизации, можно обратиться к квалифицированным специалистам. Они помогут снизить налоговые расходы законным способом.

Стоит помнить, что оптимизировать налоги и не платить их совсем – разные понятия. В первом случае, в отличие от второго, никаких нарушений не предусматривается. Поэтому важно заранее продумать варианты проведения минимизации налоговой базы.

Для корректной работы схемы подбираются комплексно. Ведь снизив одни налоги, можно автоматически повысить другие. Поэтому заниматься данным вопросом должны специалисты. Они разрабатывают подробный план деятельности с учетом особенностей компании и ее финансового состояния.

Бухгалтерская справка об ошибке содержит информацию об операции, которая должна быть исправлена, на какую сумму и по какой причине.Правила оформления журнала полученных и выставленных счетов-фактур в «1С читайте здесь.

Анализируем коэффициентов платежеспособности на примере и делаем выводы в этом материале.

buhuchetpro.ru

схемы и методы. Законная оптимизация налогов

С экономической точки зрения сокращение расходов предприятия, в том числе и налоговых обязательств, считается оправданным. Предполагается, что сэкономленные средства пойдут на развитие бизнеса. В любом случае разработка и внедрение рациональных систем начисления налогов требуют профессионального подхода.

Законы имеют свойство регулярно меняться. Внедряются новые положения и нормативы, в старые вносятся изменения. Кроме того, надзорные и контролирующие органы компетентны в изменении правовой оценки тех или иных методов оптимизирования. Все эти факторы порождают необходимость постоянно быть в курсе последних изменений в законодательстве и вносить корректировки в систему налогообложения предприятия по мере необходимости.

Все меры и процедуры, осуществляемые в рамках рационального распределения средств, опираются на статью 3 пункта 7 Налогового кодекса РФ. Данная статья декларирует, что вопросы и положения, которые не нашли отражения в НК РФ, при использовании на практике должны трактоваться в пользу субъектов предпринимательской деятельности.

Критерии

Попытки подобрать рациональный подход могут осуществиться двумя способами: минимизация расходов и оптимизация налогов. Хотя эти понятия по назначению близки друг другу, на самом деле значения разные. Минимизация платежей может принести неплохие результаты в показателях компании. Но осуществить ее порой бывает очень сложно.

Методы оптимизации налогов могут быть разработаны специалистами компании или могут быть применены уже известные решения. В любом случае готовое решение должно соответствовать нескольким строгим требованиям. Это следующее:

- Законность. Внедряемые методы и способы должны быть строго в рамках законодательства. Кроме того, они не должны прямо или косвенно противоречить действующим законам.

- Эффективность. Какую сумму денег позволяет сэкономить оптимизация налогов организации? В идеале необходимо, чтобы эта сумма была известна заранее и являлась целью внедрения оптимальных методов.

- Автономность. Нужна ли помощь сторонних лиц? Не требует ли внедрение новых методов привлечения услуг дорогостоящих специалистов каждый раз? Если компании самой под силу дальше работать по выбранному методу, то один критерий считается выполненным.

- Надежность. Не подведет ли оптимизация налогов при малейшем изменении законодательства? Не планирует ли государство в скором будущем поменять законы, при которых внедренный метод теряет свою актуальность? Как правило, финансовые менеджеры должны знать ответ на эти вопросы.

- Минимум вреда. Не приведут ли новые методы к снижению показателей в других аспектах работы компании? Не пострадают ли производственные процессы или персонал? Если оптимизация налогов учитывает данный критерий, то это еще один шаг к ее оправданности.

- Результативность. Как повлияет новый метод на показатели прибыли? Нужно избегать всех методов, которые снижают уровень прибыльности компании, так как каждый штрих в сторону уменьшения - это шаг навстречу к банкротству.

Большинство компаний склонны применять классический метод – уменьшенные показатели прибыли. Ведь прибыль является налоговой базой. Но такой метод оправдан в том случае, если сэкономленные средства обратно вливаются в само предприятие для его завтрашнего процветания. Если нет, то сложно оценить уровень сэкономленных средств и целесообразность применяемых методов.

Способы

Специалисты в области налогообложения, фискальной политики, налоговых органов и в первую очередь опытные бухгалтеры хорошо знают, что, несмотря на старания государства, действующее законодательство не в состоянии охватить все аспекты налогообложения. Соответственно, есть масса моментов и обстоятельств, которые могут быть трактованы двояко или вообще не подходят под описание ни одного закона. Часто оптимизация налогов в крупных предприятиях возникает на такой «удобной» почве.

Меры по разработке рациональных подходов могут быть осуществлены двумя способами:

- Планирование систем налогообложения. Составляется аналогично планированию других аспектов деятельности компании: стратегического или маркетингового планирования. Представляет собой список и совокупность действий и мер, направленных на получение конкретных результатов. Как правило, здесь могут быть использованы все доступные методы и средства, не противоречащие законодательным нормам.

- Избежание уплаты налогов. Причем на законных основаниях. На практике мало кто из предпринимателей обращает внимание на такой аспект, как возможность избегания налогов легальным путем. По умолчанию считается, что не может быть правды, кроме той, которую несут представители фискальных органов.

Однако следует учитывать, что деятельность фискальных органов направлена на повышение налоговых показателей компании, в то время как их снижение не запрещено законом. Метод налогового планирования как раз занимается этим вопросом. Другой вопрос – как он это делает? Схемы оптимизации налогов осуществляются путем поиска недоработок, спорных моментов и противоречий в законодательстве.

Сроки

Любое действие предприятия должно ограничиваться определенными временными отрезками. Во-первых, это позволяет измерить конкретные результаты, во-вторых, дает возможность анализировать целесообразность применяемых методов и успеть вовремя отказаться от нецелесообразных методов работы.

С этой точки зрения законная оптимизация налогов бывает текущей и направленной на перспективу. По мнению специалистов, наилучшие результаты обеспечиваются, когда предприятие применяет несколько разных методов в сочетании. Например, если удалось добиться определенных льгот, то параллельно следует стремиться увеличить показатели продаж и одновременно сократить расходы по второстепенным статьям.

Кроме того, планирование должно учитывать суммы косвенных и прямых налогов. Расчеты производятся не только в отношении новых операций, но и по всем видам операций за время деятельности.

Виды

Чтобы добиться заметных эффектов, меры должны носить внутренний и внешний характер. Внешние методы касаются фундаментальных параметров субъекта. Например:

- Налоговые платежи могут быть снижены путем смены формы собственности. Нужно анализировать и сравнить, при текущем виде деятельности какие преимущества имеет юридические лица и что светит индивидуальным предпринимателям. Всегда есть способы, при которых можно вписаться под тот или иной обособленный статус и получить специальные послабления.

- Смена вида деятельности. Виды налогов распространяются на субъекты бизнеса по виду их деятельности. Например, будет субъект предпринимательской деятельности платить ЕНВД или нет – зависит от его вида деятельности. Есть смысл присмотреться к смене вида деятельности, при котором актуально будет применение упрощенной системы налогообложения (УСН) в размере 6 или 15 %, также ЕНВД.

- Замена территориальной принадлежности. Всем ли известно, что в РФ любые федеральные законы могут быть адаптированы под территориальные требования? Иными словами, местные власти вправе вносить изменения в порядок начисления налогов и применять их на практике. Даже если общие правила остаются едиными, то ставки по тем или иным налогам могут существенно отличаться. Например, ставки по некоторым коэффициентам ЕНВД.

Замена означает регистрацию субъекта предпринимательства в другом регионе, где по данному виду деятельности ставки ниже или предусмотрены льготы.

Внутреннее планирование

Рационализация внутренних процессов включает в себя разные компоненты деятельности. Для их классификации нет четких критериев. Поэтому принято их делить на общие и специальные методы.

Риски налоговой оптимизации общего характера осуществляются с применением следующих мер:

- Использование льгот. При данном способе рассматривается возможность отделения части налогооблагаемого объекта как отдельного субъекта, который может быть освобожден по тем или иными видам налогов (налог на имущество), или возможность отсрочки налогов.

- Анализ контрактной схемы, при которой рассматривается возможность провести одну сделку разными способами, поделив на несколько небольших по объему сделок.

- Оптимизация учетной политики. Эта процедура по умолчанию должна проводиться как минимум раз в год на каждом предприятии.

- Использование оборотных активов, которые подразумевают ускоренный метод амортизации или переучет основных средств. Результатом будет оптимизация налога на прибыль или на имущество предприятия.

Помимо этого, применяются специальные методы, при которых происходит отсрочка выплат, замена договорных отношений или сокращение основных видов имущества. Эти методы могут применяться в единичном порядке или в совокупности.

Нюансы

Однако нельзя сказать, что вышеприведенные методы гарантированно дадут нужный результат. Рассматривая смену вида деятельности или территорию регистрации, следует изучить не только льготы и поощрения, но и обязательства для субъектов бизнеса.

Если финансовый руководитель упустит из виду тот или иной момент, весь итог работы может даже весьма ухудшить финансовые итоги компании. Доказательством неудачно принятого решения является увеличение налогового бремени. Удачным вариантом является офшорная зона, где налоговая нагрузка сведена к минимуму.

Этапы

Исполнителями рационализации налоговых систем в организации могут выступать собственные работники в лице бухгалтера, юриста и других специалистов в соответствующей области. Если не хватит собственных сил и знаний, то руководство может обратиться к консалтинговой компании. Они работают на основе договора и за определенную плату помогут снизить налоговые платежи или другие виды издержек.

Внедрение разработанных методик осуществляется в несколько этапов.

- Выбор места расположения для будущего предприятия. К сведению должны приниматься следующие факторы: система налогообложения в выбранной местности; возможность налоговых льгот; есть ли возможность получить налоговые кредиты; как проходит перевод налоговой системы в другой регион, если это будет необходимо и т.д.

- Создание предприятия. Регистрация в оптимальной форме собственности.

- Анализ текущей системы налогообложения.

- Поиск и рассмотрение всех вариантов налоговых льгот: какова налоговая нагрузка и как можно ее снизить?

- Анализ типичных сделок компании с точки зрения налогообложения и пути минимизации их расходов.

- Рациональное распределение активами, инвестирование при выгодных условиях.

Рациональный подход к НДС

НДС может быть оптимизирован несколькими методами:

- Покупка товаров или сырья в кредит. По факту подписания основной сделки стороны составляют к ней приложение – соглашение о взаимозачете. На налоговые органы могут трактовать такой ход как незаконный способ.

- Внесение конкретной суммы в виде задатка. Основанием должен быть соответствующий договор. Такие сделки не облагаются НДС.

- Пользование услугами логистической и транспортных предприятий. При таком способе НДС снижается на 10 %.

- Покупка опционов. Их можно продать в будущем. Выручка от их реализации освобождена от НДС.

- Реализация собственного имущества с целью погашения долговых обязательств перед кредиторами. Правда, выручка не освобождается от НДС. Но если создать дополнительное предприятие и выручку внести в него в качестве уставного капитала, то новое предприятие будет освобождено от НДС.

Подбирая схемы с НДС, нужно тщательно провести правовую оценку. В области налогообложения часто встречаются схемы снижения или попытки освобождения части средств от НДС, но некоторые из них могут выйти за рамки закона. В таком случае наказания не избежать.

Рационализация налога на прибыль

Есть несколько способов, широко распространенных на практике. Первая схема предполагает создание резервных средств с привлечением сторонних ресурсов. Затем средства списываются на досрочное восстановление имущества. Расходы можно вносить ежемесячно или поквартально. Сумму привлеченных средств компания определяет самостоятельно. Такой способ оптимизации будет законным только для тех компаний, которые работают более 3 лет. Это обусловлено тем, что смета ремонтных работ не должна превышать общие показатели за последние 3 года.

Другой пример оптимизации налогов на прибыль – внедрение премий за амортизацию. Для этого необходимо приобрести новое имущество и списать их стоимость как замещение старых. Этот метод, в зависимости от вида замещенного имущества, дает возможность снизить базовую часть прибыли от 10 до 30 %. Важно учитывать, что такой исход возможен только при покупке нового имущества. Исключением являются виды имущества, переданные на безвозмездное пользование.

Правовая оценка методов

Попытки снизить налоговое бремя не должны выйти за рамки дозволенного и обрести характер уклонения от уплаты налогов. С этой точки зрения выделяется черная и белая оптимизация налогов. Первый способ подразумевает использование схем и махинаций, которые впоследствии приведут как минимум к административной ответственности. Но типичная мера для таких случаев – возбуждение уголовного дела по инициативе налоговых органов. Распространенный пример таких методов – создание предприятий на недолгий срок или фирмы-однодневки.

Но если предприятие реально ощущает необходимость в снижении налоговых расходов, то к процессу оптимизации необходимо привлечь специалистов из этой области. Опытный бухгалтер и юрист, компетентный в налоговых вопросах, помогут подобрать наиболее оптимальные способы, при которых контролирующие органы даже если поймут схему оптимизации, не смогут обнаружить нарушения.

Заключение

Неосведомленный человек может легко перепутать систему оптимизации с уклонением от уплаты налогов, хотя, по сути, это совершенно разные вещи. Снижение налогов в рамках закона не проходит бесследно, особенно применяются точечные методы. Для получения существенных результатов необходимо подходить комплексно, анализируя текущее положение предприятия и прогнозы на будущее.

Нередко снижение одних показателей в бухгалтерском учете приводит к росту других показателей. Учитывая такие особенности, требуется комплексный подход и опыт компетентных специалистов.

fb.ru

виды, суть, методы, способы, схемы

Налоговая оптимизация — комплекс мероприятий, направленных на снижение налоговых обязательств путем применения налогоплательщиком одного из доступных методов (схем, способов). Все действия, касающиеся оптимизации налоговой нагрузки не должны противоречить нормам законодательства.

Цели и виды

Главными целями существующих способов налоговой оптимизации является:

- Уменьшение размера налогообложения.

- Снижение к минимуму штрафных санкций.

- Сведение на «нет» налоговых рисков в процессе деятельности.

- Максимальная отсрочка налоговых платежей и их перенос на более позднюю дату.

К основным схемам оптимизации налоговой нагрузки стоит отнести:

- Принятие мер с учетом типов налогов.

- Оптимизация по категориям плательщиков налогов (ООО, ИП).

- Облечение налогообложения с учетом типа организации — страховщики, банки и прочие.

Наиболее востребованный метод налоговой оптимизации — применение льготных системы стягивания налогов. Но эта схема далеко не единственная. При правильном подходе любая компания может прибегать к ряду других способов, среди которых дробление бизнеса, получение услуг ИП, применение налоговых льгот и прочие.

Популярные способы (схемы, методы) налоговой оптимизации

Применение правильных режимов выплаты налогов

Простейший путь к оптимизации налоговой нагрузки — применение правильных режимов налогообложения.

Этот вариант работает в том случае, когда у фирмы имеются покупатели без потребности в НДС (ИП на «усредненке»). Для реализации этой схемы можно сделать следующее:

- Создать компанию на ЕНВД или УСН.

- Разделить реализационные потоки.

- Задействовать в работе ИП на ПСН.

В этом случае все соглашения с клиентами, которые не нуждаются в НДС, переводятся на другого предпринимателя или юрлицо. Что касается основной компании, на ней остаются контракты с покупателями и оптовыми клиентами, нуждающимися в НДС. При реализации такого метода стоит помнить, что субъектами Российской Федерации каждый год принимаются новые законы или вносятся изменения в уже существующие нормы, касающиеся уменьшения ставок для определенных работ.

Толлинг

Не менее популярная схема налоговой оптимизации — толлинг. Особенность способа в том, что он базируется на применении давальческих материалов. Далее суть в следующем. Организация, занимающаяся переработкой, получает материалы от другой стороны (заказчика). С их помощью организуется производство продукции. Главной особенностью является отсутствие необходимости оплаты товара сразу после получения. Выплаты производятся уже готовой продукцией или посредством возвращения материалов в том же объеме.

Размер ставки налога зависит от региона, в котором работает компания. В некоторых областях процент снижается практически в два раза. При этом право уменьшения налоговых выплат, благодаря выплате страховых взносов, остается неизменным. К примеру, в Тульской области ставку налогообложения можно снизить таким способом до 1.5%.

Реализовать эту схему можно и другим путем — посредством перевода активов производственного характера фирме, работающей на «усредненке». Делается это посредством разделения или выделения ООО. При наличии достойной выручки можно пойти другим путем — написать заявление в ФНС и перейти на УСН.

Как быть с применением этого метода налоговой оптимизации для клиентов, которые нуждаются в НДС? В такой ситуации открывается компания на общей форме налогообложения, которая берет на себя закупку сырьевой продукции. Именно на нее переводятся транспортные расходы, а также другие затраты, включающие НДС. Как только «промежуточная» компания покупает сырье, производится его передача для переработки. Компании на ОСН передается готовый товар, который продается конечному потребителю. Получается, что НДС «привязан» к организации, работающей на общей форме.

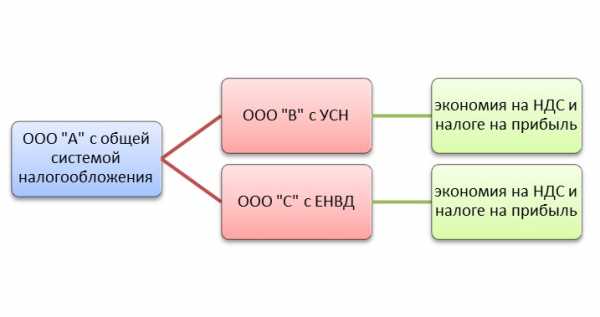

Налоговая оптимизация путем разделения бизнеса

Еще один способ налоговой оптимизации — разделение (дробление) бизнеса. Несмотря на эффективность, такая схема является весьма рискованной и требует внимательного подхода от исполнителя. Метод получил популярность, благодаря экономии на налогах, применению возможностей УСН или ЕНВД, снижению страховых выплат и объема НДФЛ.

Читайте также — 6-НДФЛ в 2017 году: сроки, штрафы, форма

Эту схему оптимизации налоговой нагрузки можно реализовать одним из следующих способов:

- Разделить на две компании или выделить одну новую.

- Заново создать ООО.

- Зарегистрировать в роли ИП доверенных лиц (руководитель организации, учредитель).

Чтобы исключить необоснованность подобных действий, важно внимательно подойти к процессу. Главное — знать ответы на ряд вопросов:

- Что поменялось после внесения изменений?

- Почему компания не могла работать в прежнем виде?

Пояснения налоговой оптимизации могут быть различными — улучшение бизнес-процессов, рост эффективности и объема сбыта, защита от банкротства и снижение риска. Для обоснования цели требуется оформить заключение, где будет отражен экономический эффект. Готовый документ направляется в ФНС. При правильном дроблении новые компании не должны быть связаны друг с другом, в том числе и адресами.

Оптимизация налоговой нагрузки на зарплате

Еще одним способом экономии является налоговая оптимизация за счет метода, подразумевающего снижение страховых платежей и НДФЛ. Суть схемы в том, что предприниматель использует возможные послабления в системе налогообложения и льготы, которые характерны для конкретного региона.

В НК РФ (статья 427) указаны все виды деятельности, позволяющие использовать сниженную ставку страховых взносов. При этом ФНС вправе требовать у компании документы, подтверждающие возможность ее применения.

Еще один вариант — заменить стандартный трудовой договор на гражданско-правовое соглашение. Такой метод будет законным в случае, если предприниматель получает средства не только от компании. При этом у самой ООО должны быть официальные работники, кроме ИП.

Нельзя не отметить схему с ИП в роли управляющего. В этой ситуации размер выплат должен быть полностью обоснованным. Кроме того, требуется наличие реальных фактов оказания услуг и отсутствие признаков классического трудового соглашения. Для этого в договор запрещено включать определенные условия, среди которых ответственность, зарплата, отпуск и прочие.

Приведенные выше методы налоговой оптимизации опробованы многими бизнесменами и хорошо работают. Главное — правильно подойти к их реализации.

raschetniy-schet.ru

определение, способы оптимизации, типичные ошибки при проведении — Контур.Бухгалтерия

Для любой хозяйственной деятельности важна эффективная оптимизация налогообложения: это помогает предпринимателю снизить выплаты в бюджет и сохранить больше денег в бизнесе.

Что такое налоговая оптимизация

Налоговая оптимизация — это комплекс методов и подходов для эффективного планирования (минимизации) налогов, перечисляемых в бюджет. Правильная оптимизация налогов (осуществляемая законными методами), а также прогнозирование различных рисков, помогают избежать больших убытков и сохранить стабильное положение фирмы на рынке.

Налоговая оптимизация — это комплекс методов и подходов для эффективного планирования (минимизации) налогов, перечисляемых в бюджет. Правильная оптимизация налогов (осуществляемая законными методами), а также прогнозирование различных рисков, помогают избежать больших убытков и сохранить стабильное положение фирмы на рынке.

Эксперты выделяют два способа минимизации налогов физических и юридических лиц:

- Налоговое планирование - это целенаправленные законные действия налогоплательщика, направленные на уменьшение его расходов на уплату налогов. Такой способ включает правило: «Разрешено все, что не запрещено законом». В налоговом планировании следует соблюдать основные принципы: законность, эффективность, надежность, безвредность, минимизация затрат.

- Уклонение от налогов - в этом случае неплательщика предусмотрены суровые наказания. Поэтому лучше все-таки использовать легальные методы высвобождения от налогового бремени.

Легальные способы оптимизации налогов

Выбор подходящей системы налогообложения. Специальные налоговые режимы позволяют организациям выплачивать в бюджет небольшую часть своих доходов. Проведите расчеты, сравните выгодность разных налоговых режимов для вашего конкретного бизнеса. Например, здесь мы рассказывали, как сравнить упрощенку и патент.

Проверка добросовестности контрагентов. Если контрагент окажется недобросовестным, то расходы по сделке с ним не будут приниматься налоговой и вам придется заплатить больше налогов. Используйте системы проверки контрагентов на благонадежность. Например, в бухгалтерском веб-сервисе Контур.Бухгалтерия такая система есть.

Разработка правильной учетной политики. В зависимости от специфики бизнеса учетная политика поможет законными методами уменьшить налоговую базу и платежи в бюджет. Здесь читайте об учетной политике ООО на УСН.

Применение налоговых льгот. Например, здесь мы рассказывали о налоговых льготах для IT-компаний.

Нелегальные способы минимизации налогов: не используйте их

Многие организации для ухода от налогов применяют различные махинации. Налоговые органы, догадываясь об этом, исследуют схемы уклонения от уплаты налогов и довольно быстро приходят с проверками и наказаниями в неудачливую организацию. Вот самые простые противозаконные схемы, о которых хорошо известно налоговым работникам.

Дробление бизнеса. Это бизнес-процесс, в результате которого появляется несколько новых организаций, вместо одной крупной. Однако если компания не имеет собственных источников дохода, не может самостоятельно выбирать направления расходов и свою прибыль передает в другую организацию, то штрафы здесь гарантированы.

Обналичивание средств организации. Иными словами, создание фирм-однодневок. Через такие организации недобросовестные предприниматели выводят деньги по фиктивным сделкам, переводя безналичные деньги в наличные.

Присоединение к организации убыточной компании. В результате такого присоединения снижаются налоги (НДС, налог на прибыль). Однако налоговый сотрудник, конечно, заострит свое внимание на приобретении убыточной компании и проверит, является ли убыток действительным, или же он фиктивный.

Типичные ошибки при проведении процедуры оптимизации

Использование налоговой оптимизации требует от организации серьезного подхода, так как ошибки, допущенные в налоговом учете, могут привести к незапланированным расходам в виде штрафов.

Отсутствие цели оптимизации. Ваши действия по сокращению налогов должны иметь обоснование — убедительную бизнес-цель, ради которой вы так или иначе преобразовали организацию. Это нужно будет при необходимости объяснить налоговой и подтвердить документально.

Изменение схемы работы задним числом. Переход на новую систему налогообложения занимает время, и большой организации потребуется больше времени. Побеспокойтесь заранее о переходе на новый налоговый режим.

Использование схем, которые стоят на особом контроле у государства. Воздержитесь от нелегальных приемов сокращения налогов. Опытные сотрудники налоговой службы занимаются исследованием махинаций налогоплательщиков, которые позже доводятся до всех сотрудников инспекций.

Недостаточный инструктаж работников. Применение схем оптимизации требует проработки. Поясните алгоритм новой схемы сотрудникам и создайте для них письменные инструкции. Тогда они смогут при необходимости дать актуальные пояснения налоговой службе.

Автор статьи: Александра Аверьянова

Оптимизируйте налоги законными способами с бухгалтерским сервисом Контур.Бухгалтерия. Здесь есть удобный налоговый и бухгалтерский учет, варианты учетной политики для малого бизнеса, проверка контрагентов. Наши эксперты помогут выбрать удобный налоговый режим и применять налоговые льготы. Первые 30 дней работы в сервисе — бесплатно.

www.b-kontur.ru

Оптимизация налогообложения - законные схемы и способы

Без налогов не может обойтись не одно государство. Да, эти платежи, осуществляемые налогоплательщиками на принудительно безвозмездной основе, являются основным источником дохода государства. И изменить это никак невозможно. Но и с другой стороны, понять самих налогоплательщиков, желающих как можно меньше по величине их перечислять, также можно. Ведь никто не желает делиться доходами, особенно на принудительно безвозмездном условии. Именно поэтому, многими предпринимателями и организациями регулярно проводится оптимизация налогообложения.

В Налоговом кодексе имеется информация о том, что каждый налогоплательщик имеет право на свое усмотрение выбирать подходящий по критериям и условиям налоговый режим, а также пользоваться льготами. Эти действия позволяют оказывать существенное влияние на налоговую нагрузку без применения противозаконных методов. Такие методы называются оптимизация налогов и имеют существенные отличительные черты от налоговых схем.

Что такое налоговая схема

В налоговых органах так называются определенные способы, предназначенные для активизации финансово-хозяйственной деятельности, сопровождаемые высоким налоговым риском. Ими пользуются недобросовестные оптимизаторы. Предлагаемые ими методы направленные на снижение налогов, условно можно разделить на три группы. В первой группе присутствуют так называемые белые схемы. В него входят все способы снижения налоговой нагрузки, которые можно применить, не преступая порога закона.

Вторая группа заключает в себе серые схемы. В этом случае процедура снижения налогов осуществляется с применением выявленных в законах недоработок, пробелов либо неточного толкования. Самыми опасными влекущими за собой административное наказание являются черные схемы. К ним относятся способы, где снижение сумм осуществляется с нарушением закона.

В действительности, находящиеся в первой группе белые схемы так таковыми не являются. Это способы, которыми можно воспользоваться для легального снижения налоговой нагрузки и улучшения деятельности предприятия. А две других группы схем, обещающих быстро и эффективно избавить от налоговой нагрузки, не что иное, как уклонение от налогов, которое влечет за собой не только административную, но и порой уголовную ответственность.

Популярные схемы

Самая популярная схема оптимизация — «обналичка». Суть популярности этой схемы заключается в том, что со стороны налогообложения между предпринимателем и ООО имеются определенные отличительные черты. Предприниматель не имеет сложности с выводом денег. Осуществить эту процедуру он может в любой момент. Такая доступность к распоряжению средств является своего рода платой за присутствующий постоянно риск. Ведь при убытках, а то и банкроте, ИП придется отвечать по имеющимся обязательствам личным имуществом. В ситуации с ООО все значительно сложнее. Им является юридическое лицо, хотя созданием самого ООО являются физические лица, у которых имеется свой финансовый интерес. Получить также как ИП в любой момент денежные средства в ООО невозможно.

Даже если в нем будет лишь один участник, и являться им будет сам руководитель. Так как по факту имеющиеся в ООО средства ему не принадлежат. Единственное на что он имеет право, это дивиденды, перечисляемые раз в квартал. И то, для их получения руководителю необходимо будет соблюсти ряд особых условий. Но даже при получении желаемых дивидендов, руководителю придется с них еще, и оплатить налог, начисляемый по 13% ставке. Если учесть эти все нюансы, то становится понятно, почему используемая незаконные методы схема пользуется востребованностью среди владельцев компаний. Ведь она не только дает возможность получить нужной величины сумму, но вдобавок, и без уплаты налоговых сумм.

Для осуществления желаемого используется посредник, в виде фирмы однодневки. Вместо нее может также в качестве посредника выступить и ИП. С участником происходит заключение договора, на выполнение определенных услуг, либо продажи продукции. Впоследствии осуществляется перечисление средств, и оформляются фиктивные документы, которые в налоговой станут доказательством, что финансовая операция была осуществлена по закону. Перечисленные в качестве оплаты посреднику деньги возвращаются их собственнику, а посреднику перечисляется небольшой процент, за оказанную помощь.

Риски

Но тут есть обоюдный риск. Дело в том, что данная схема давно известна налоговым органам, это во первых. А во вторых, при осуществлении такой фиктивной покупки услуг либо товара, владелец средств рискует их потерять. Так как посредник с перечисленной ему суммой может просто исчезнуть. Поэтому, рисковать средствами, и применять подобные схемы не рекомендуется, тем более что налоговая оптимизация может быть осуществлена законным путем.

Схема оптимизации налогообложения организации представляет собой применение специального режима, позволяющего перечислять налоги по существенно заниженной величине. К примеру, выбравшие УСН Доходы организации смогут снизить налоги вдвое. Эта возможность также появляется и у тех, кто выберет ЕНВД. Снижение тут налогов происходит за счет страховых взносов, которые были ранее уплачены за работников.

Отличное видео по теме:

Рубрикатор статей

saldovka.com

методы и схемы в 2017 году для ИП и ООО

Налоговая оптимизация – это деятельность субъекта хозяйствования (организации), которая направлена на уменьшение налогового давления со стороны государства и его органов.

Другими словами, она является всесторонним и постоянным изучением законов и других нормативных актов, касающихся уплаты налогов, налоговых льгот и их анализа.

Зачем она нужна?

Разные условия деятельности и получения прибыли требуют совершенно отличных друг от друга подходов к формированию ставок налогообложения. Именно поэтому издаются уточнения или изменения этих важных государственных инструментов в виде постановлений правительства, законодательных актов и других нормативно-правовых документов. Это способствует увеличению вариантов уплаты налогов или получения льгот.

Специалист, занимающийся в организации оптимизацией налогов, рассматривает и просчитывает разные способы их уплаты по факту производственной деятельности или любой другой при условии законности последней.

Не всегда, как это принято думать у экономистов, минимальная налоговая ставка из существующих и возможных является самой оптимальной.

Чтобы «удержаться на плаву» любому предприятию нужен грамотный специалист по оптимизации налоговых платежей с развитой экономической интуицией, то есть пониманием внутренней сути течения бизнес-процессов. Он – гарантия успешной прибыльной деятельности не только в ближайшем будущем, но и в отдаленном.

Рассматриваемая оптимизация – часть более крупного понятия – финансового менеджмента, то есть сферы финансовых потоков компании. Она является обязательной частью работы любой успешной, перспективной, а также только развивающейся организации, чем бы та не занималась.

Варианты оптимизации налога на прибыль вы можете узнать из следующего видео:

Возможные методы и схемы

Налоговыми оптимизационными методами принято называть собранные в уникальную комбинацию отдельные методики и схемы, применимые для конкретного предприятия в настоящее время с учетом всех действующих правовых норм. Вся сложность выработки нужного метода сводится к составлению полезной «здесь и сейчас» схемы.

Какие требования нужно всегда соблюдать по отношению к такому финансовому (налоговому) планированию? Вот перечень основных универсальных критериев:

- Эффективность. Нацеленность на результат, то есть на конкретную финансовую цель, в настоящем денежном выражении, то есть на долгую прибыльную работу компании. При такой постановке задачи должны быть использованы все возможные методики оптимизации.

- Законность. Соответствие всем действующим в государстве нормативно-правовым актам, регулирующим налоговую сферу.

- Автономность. Это означает, что помощь извне не нужна, а метод реализует себя благодаря выбору удачных налоговых ставок (вариантов налогообложения).

- Надежность. Продуманность, устойчивость схем в течение времени

- Безвредность. Обязательно соблюдать минимальный вред (в идеале – его отсутствие) для организации и ее персонала.

- Минимизация затрат. Это значит, что расходы, которые выделены на налоговые выплаты, должны быть максимально уменьшены.

- Минимизация налогов и увеличение прибыли. Организация всегда должна работать на перспективу, то есть думать о своей репутации, правильности и законности ведения своего бизнеса. При этом стремление все же уменьшить прибыль для каждого хозяйствующего предприятия может привести к банкротству, поэтому стоить соблюдать в этом вопросе «золотую середину».

Одной из универсальных схем является минимизация налогов, то есть увеличение прибыли. Ведь все выплаченные в государственную казну деньги вычитаются из конечной прибыли, финансового результата предприятия. В конечном счете уменьшенная налоговая выплата сегодня должна вылиться в экономию бюджета организации завтра, хотя связь не является прямо пропорциональной.

Государство в лице правительства и других органов предоставляет участникам бизнес-процессов массу вариантов получения налоговых льгот или уменьшения гнета обязательных выплат в казну. Кроме того, существуют разные ставки налогообложения, которые могут применяться в той или иной сфере деятельности предприятия.

Так как все обстоятельства и существующая обстановка в стране не могут быть учтены в полной мере, всегда остаются так называемые «пробелы» в законодательстве, которые высматривают и анализируют специалисты.

Существует два законных способа оптимизации налогов на предприятии:

- Налоговое планирование — является вполне законным методом работы с налогами на предприятии. Под ним понимается комплекс целенаправленных действий, которые предполагают максимально полезное и результативное планирование дальнейшей деятельности и использование всех доступных средств и инструментов для облегчения налогового бремени.

- Избежание налогов – также не содержит в себе никаких элементов правонарушений. Предполагает выискивание коллизий, неточностей и недоработок в налоговом законодательстве. Принцип, по которому осуществляется избегание налогов в этом случае, также включает такое правило: «разрешено все, что не запрещено законом».

По критерию времени рассматриваемая оптимизация подразделяется на текущую и перспективную.

Правильным и выгодным будет для организации сочетание сразу нескольких методов. Например, налоговые льготы использовать в тандеме с организационными и другими изменениями в работе компании.

Налоговое планирование включает в себя расчет сумм косвенных и прямых налогов. Такие просчеты проводят как по отношению к новым заключаемым сделкам, так и по отношению к финансовой деятельности в общем по предприятию.

Кроме указанных выше критериев подразделения методов на группы, существует еще внутреннее и внешнее планирование. Внешнее включает в себя:

- Замену налогового субъекта. Используется в целях выбора того субъекта хозяйствования, для которого в текущем законодательстве предусмотрены меньшие ставки. Это может быть неполное изменение формы собственности, например, для «инвалидных» организаций (имеющих в штате определенный процент инвалидов) предусмотрены специальные льготы по сборам.

- Замену вида деятельности. Другое или несколько иное направление деятельности, облагаемое меньшим налогом, можно взять в процессе работы, причем кардинально перестраивать производственный или технологический процесс не нужно. Примером этого вида экономии может быть переход из торговой компании в торгово-посредническую, то есть торгующую не своим товаром и не по своему плану.

- Замену налоговой юрисдикции. При изменении территории регистрации предприятия можно выискать ту местность, где организациям предоставляется льгота. Это возможно благодаря тому, что есть регионы, обладающие некоторыми свободами, в том числе в формировании части налоговых отчислений.

При использовании последней методики учитывают не только привлекательность какой-либо территории по размеру налоговой ставки. Если действует расширенная налоговая база, в таких случаях могут быть еще и дополнительные условия, обременяющие размер конечной выплаты.

Такой неправильный анализ приводит к обратному эффекту – увеличению налоговых отчислений. Удачным же примером изменения территории регистрации является офшорная зона, ведя предпринимательскую деятельность в которой налоговое бремя не так велико.

Внутреннее налоговое планирование (внутри организации) – понятие неоднозначное. Оно включает в себя несколько подвидов:

- Общие методы:

- Льготы (когда изымают часть объекта или один из нескольких объектов налогообложения, освобождают от уплаты группы лиц, налоговые кредиты, то есть перенесение срока уплаты взноса).

- Контрактная схема (применение того или итого налогового режима при осуществлении каждой конкретной сделки, а также обеспечение одних и тех же договоренностей несколькими разными контрактами).

- Использование оборотных средств (имеются в виду два метода, позволяющие уменьшать налог на прибыль и имущество: ускоренная амортизация, переоценка основных средств).

- Выбор учетной политики (происходит раз в один финансовый год при выборе варианта налогообложения для предприятия).

- Специальные методы:

- Замена отношений.

- Разделение отклонений (замена части хозяйственной операции).

- Отсрочка.

- Сокращение объекта.

Еще одной важной и полезной классификацией для оптимизации налогов является следующая:

Еще одной важной и полезной классификацией для оптимизации налогов является следующая:

- Внутри начальной стоимости (себестоимости) товара (услуги). Эффект от снижения этих платежей невелик, так как вместе с этим происходит увеличение налога на прибыль.

- Вне себестоимости (НДС). Заключается данный метод в уменьшении самой суммы выручки либо оптимизации за счет той части НДС, которая засчитывается из всей цепочки поставщиков, реализаторов товара, услуги.

- Над собственной стоимостью товара (налог на прибыль, например, у юридических и физических лиц при определенных условиях может быть разным). Лучше уменьшать этот вид отчислений.

- Из чистой прибыли.

Оптимизация налогов в организации является одним из самых главных направлений деятельности. Стандартных инструментов, пригодных для этой цели, нет. Они видоизменяются с течением времени и изменением и дополнением условий налогообложения.

znaydelo.ru

Оптимизация налогов методы и схемы в 2016 году

Сегодня у всех бизнесменов в головах непрестанно прокручивается такая тема, как оптимизация налогов, методы и схемы 2016. Фискальные органы стремятся развить у налогоплательщиков налоговую культуру. Потому они всячески содействуют развитию этой культуры. И действительно, налоговая культура у налогоплательщиков развивается. В связи с этим в среде предпринимателей появились новые термины: оптимизация налоговых сборов, налоговая оптимизация, обход налогов, избежание налогов, налоговое планирование, минимизация налогов и тому подобное.

Каждый налогоплательщик может сократить налоговые сборы, поскольку имеет право на минимизацию налогов. Никто не запрещал вести свои дела таким образом, чтобы свести к минимуму все налоги.

Цель данной статьи – разобраться с вопросами, каким образом можно избежать или хотя бы минимизировать налоги?

Актуальность оптимизации налоговых сборов

Оптимизация налогов – это основа налогового планирования. В деятельности любой коммерческой организации основным пунктом налогового планирования является именно оптимизация налогов. Учредители различных обществ, предприятий и предприниматели начинают заниматься тем или иным видом трудовой деятельности вовсе не для того, чтобы платить налоги, а для того, чтобы получать доходы. Каждый налогоплательщик обязан знать, что он должен выплачивать в бюджет налоги. Если он этого не делает, государство будет его наказывать. Но, любой мелкий и крупный предприниматель, любые учредители различных обществ, то есть все бизнесмены имеют полное право без опасений использовать все легальные схемы оптимизации налоговых сборов, чтобы максимально сократить налоги.

Если налогоплательщик уклоняется от выплаты в бюджет налогов, это может быть расценено, как правонарушение, поскольку это уголовно наказуемое деяние. Однако, никто не запрещал прибегать к помощи легальных схем оптимизации налогов – налогоплательщик вправе использовать схемы, сокращающие налоговые выплаты в бюджет.

Оптимизация и минимизация налоговых сборов, поступающих в государственную казну, должны быть, прежде всего, легальными, законными, в корне которых должны лежать предварительные прогнозы, также эффективное начисление и уплата налогов в бюджет страны.

Оптимизация налогов

Оптимизация налогов – это то, чем интересуются предприниматели и учредители в первую очередь. Для любого объекта хозяйствования это первый вопрос и самый важный, направленный на сокращение налоговых выплат. Достичь сокращения налоговых сборов можно. Для этого грамотные бизнесмены прибегают к помощи различных законодательных государственных льгот, прибегая тем самым к законным методам оптимизации налогообложения.

Оптимизировать налоговые выплаты легальными методами можно. В этих вопросах нужно помнить, что в соответствии с нынешним законодательством Российской Федерации вести предпринимательскую деятельность можно в разных формах, каждая из которых предполагает разную форму налогообложения. В большинстве случаев налогоплательщик имеет полное право на самостоятельный выбор той формы налогообложения, которая подходит именно ему. Потому в большинстве случаев налогоплательщики имеют полное право самостоятельно решать, как им вести всю финансовую хозяйственную отчетность.

Инструменты, которые позволяют минимизировать налоговые выплаты бывают разные. Большинство из них изменчивы. Это, прежде всего, связано с тем, что акты и директивы законодательства Российской Федерации постоянно изменяются – в законы вносятся поправки, разрабатываются новые акты и директивы, потому государственная оценка различных видов оптимизации налогов тоже изменяется.

В связи с этим изменяются методы и схемы минимизации налоговых сборов в 2016 году. Это говорит о том, что каждый налогоплательщик должен непрестанно следить за этими изменениями – держать, так сказать, руку на пульсе. При изменении каких-либо законодательных актов, налогоплательщик должен корректировать свои схемы и методы оптимизации налогов, к помощи которых прибегает именно он.

Что лучше, черные или белые схемы

На вопрос, что лучше, черная или белая оптимизация налогов, каждый отвечает по-своему – мнения есть разные. И действительно, есть такие черные схемы, которые никакой налоговый орган распознать и обнаружить не может. Многие же белые методы, схемы и варианты оптимизации видны как на ладони. Потому окончательно заявить, что та или иная схема лучше других, нельзя.

Довольно часто для того, чтобы избежать налогов, налогоплательщики используют схемы создания фирм-однодневок. Делать это крайне не рекомендуется, поскольку ответственность за это может простираться вплоть до уголовной.

Изменения в судебной практике и законодательстве Российской Федерации иногда происходят так стремительно и объемно, что многим налогоплательщикам приходится в корне пересматривать деятельность всего своего предприятия.

Если вы полагаете, что вы несете тяжкое бремя налогообложения, то пришло то время, когда вам нужно задуматься над теми вопросами, как сократить общий процент всех налоговых выплат. Для этого самым разумным и грамотным решением будет обращение к специалистам, которые занимаются этими вопросами и разбираются в них. Грамотные специалисты могут помочь вам вести свой бизнес таким образом, чтобы налоговое бремя стало для вам весьма сносным.

Оптимизация налогов и полное уклонение от них – это кардинально разные вещи. Их отличает отсутствие либо присутствие различных видов правонарушений в деятельности того или иного бизнесмена. Потому перед началом изучения методов и схем оптимизации налогообложения, необходимо разобраться с вопросами этой деятельности.

Данная деятельность разделяется на два вида:

1. Перспективные или стратегические методы оптимизации налогов. Если такую оптимизацию грамотно продумать и с умом организовать, то положительный результат не заставит очень долго себя ждать и будет сохраняться весьма долгое время. В данном случае следует выбирать самую эффективную форму налогообложения и ведения всей финансовой отчетности.

2. Минимизация налогов отдельных финансовых операций. В данном случае результат сокращения налоговых выплат будет единовременным. Чтобы выполнить эту задачу, надо выбирать подходящие формы правовых договоров. Также надо разобраться с их условиями и порядком тех действий, которые необходимы для выполнения той или иной хозяйственно-финансовой операции.

Методы, схемы и варианты оптимизации налоговых сборов разделяются на два вида результативности: отложенные налоговые выплаты и сокращение выплат. Все эти схемы можно применять на практике в сочетании. Чтобы эти схемы корректно работали, рекомендуется к вопросам оптимизации налогов в 2016 году подходить комплексно. Это довольно обширный вопрос. Если, прибегая к какой-нибудь схеме, снизить налоги на один из видов финансовых операций, то это, как правило, приводит к увеличению размера налоговых выплат на другие виды финансовых операций. В связи с этим рекомендуется прибегать к помощи лучших высококвалифицированных специалистов, поскольку юридическая сторона вопроса должна быть максимально прозрачна и все операции должны проводиться на высшем уровне.

Оптимизация налоговых рисков

Для обеспечения оптимизации налоговой нагрузки предприятия, можно прибегать к помощи промежуточного звена, которое подразумевает предварительную продажу того или иного товара «организациям-прокладкам». Это довольно распространенная схема оптимизации налогообложения, используемая бизнесменами.

Также можно использовать различные льготы на налоги, которые государство может предоставить предпринимателям по государственным программам поддержки малого бизнеса. В некоторых случаях можно сочетать деятельность нескольких разных предприятий, каждое из которых использует разные режимы налогообложения.

Рано или поздно каждый предприниматель начинает рассматривать всевозможные схемы сокращения налоговых сборов. В этом деле нужно понимать, что оценка рисков и возможных последствий должны быть трезвыми. Да, риски есть: налоговые службы могут признать незаконными какие-либо сделки, проведенные вами, что-то может пойти не так, как предполагалось изначально. Потому вначале необходимо все тщательнейшим образом продумать, все просчитать и только после этого использовать ту или иную схему оптимизации. Оптимизация налоговых рисков и оптимизация самих налогов – одного поля ягоды. Применение какой-либо схемы, метода или варианта налоговой оптимизации увеличивает налоговые риски. Потому подходите к этим вопросам грамотно и внимательно.

Факторы влияния на налоговые выплаты

Прежде всего, на налоговые выплаты влияет переход товара или продукции в вашу собственность, с передачей прав собственности. Это условие подразумевает, что наступил некий момент реализации, с последующим начислением налогов.

Такой фактор, как взаимоотношение сторон, тоже влияет на налоговые выплаты. Этот фактор подразумевает то, что между сторонами надо правильно применять цены. Налоговые органы иногда проводят проверку на предмет того, правильно ли применяются цены при сделках между сторонами. К данному фактору надо внимательно относиться, чтобы в дальнейшем не столкнуться с административной ответственностью.

Третий фактор, к которому надо не менее внимательно относиться, чем ко всем остальным – это подход к выбору контрагента. Можно в качестве контрагента выбирать резидента, не резидента, контрагента с льготами либо без, индивидуального предпринимателя, у которого тоже могут быть или не могут быть различные льготы, юридическое или физическое лицо. Взаимоотношения с разными контрагентами подвергаются разным формам налогообложения.

Таким образом, обращайте внимание на особенности ваших взаимоотношений с контрагентами. Также учитывайте все особенности договоров, которые заключаете. Все это влияет на форму налогообложения. Специалисты рекомендуют во время договорной работы использовать так называемый балансовый метод планирования. Оптимизация налогообложения в данном случае будет наиболее выгодна, поскольку этот метод подразумевает возможность предусмотреть последствия.

Популярные схемы налоговой оптимизации

Некоторые схемы и методы оптимизации налоговых сборов в 2016 году можно использовать только в индивидуальном порядке, некоторые – в общем порядке. То есть разные схемы отличаются формой применения. Из таких схем можно выделить схему применения различных налоговых льгот. Можно также использовать схему отмены налоговых выплат. Кроме этого есть и такие схемы, которые оптимизируют налогообложение деятельности в оффшорных зонах.

Многие специалисты полагают, что самая оптимальная схема сокращения налоговых выплат – это взаимодействие двух и более предприятий. Разные предприятия работают в разных режимах налогообложения. Потому взаимодействие таких предприятий открывает много возможностей для грамотной оптимизации формы налогообложения.

Таким образом, многие предприниматели открывают сразу несколько фирм. Основная же фирма – это и есть «организация-прокладка», о которой говорилось выше. Она играет роль посредника. Организация, которая работает в общем режиме налогообложения, может заключать договора с другой своей организацией с использованием упрощенного режима налогообложения. В данном случае товар закупается у самих же себя. Сокращение налоговых выплат здесь происходит за счет того, что за товар, перепроданный другой своей организации, основная фирма получает денежное вознаграждение, которое и облагается налогом. В данном случае снижается налог на добавленную стоимость, поскольку налогом облагается лишь полученные комиссионные.

Можно также использовать схему, при которой основная фирма продает товар другой своей фирме. Это несколько по-другому работает, нежели ситуация, описанная выше. Здесь сокращение налоговых выплат происходит за счет того, что налог начисляется на маленькую наценку. Налоговая нагрузка при этом минимальна. Сам же доход такая фирма получает за продажу товара другой фирмой, но уже по рыночной цене. В данном случае тоже сокращаются налоговые выплаты.

Итак, схемы, при помощи которых можно существенно сократить налоговые сборы, есть. Но использовать их на практике нужно осторожно и с умом. Помимо всего прочего, никогда нельзя забывать о том, что все схемы и варианты оптимизации налоговых сборов находятся под пристальным вниманием налоговиков. Они тоже знают о том, что предприниматели используют различные схемы и методы оптимизации налогообложения. Если они в документации обнаружат нечто похожее на ту или иную схему, они будут приходить к вам с проверкой чаще обычного. Однако, никто не собирается вас наказывать за то, что вы думаете на такие темы, как оптимизация налогов. Методы и схемы 2016 года бывают самые разные. Но все, если они белые, можно использовать безнаказанно. Потому грамотно выбирайте схему, которую будете использовать именно вы.

Читать так же:

comments powered by HyperCommentsbusiness-ideal.ru