Содержание

Какие отчеты сдает ИП на ОСНО в 2022 — Контур.Экстерн

25 марта 2022

Как должны отчитываться индивидуальные предприниматели на общей системе налогообложения? Какую отчетность сдают ИП на ОСНО, в зависимости от наличия у них сотрудников? Обязаны ли ИП на ОСНО сдавать декларацию по НДС в электронном виде? Публикуем ответы на самые распространенные вопросы от предпринимателей.

Содержание

- Особенности ОСНО

- Преимущества ИП на ОСНО

- Отчетность ИП на ОСНО с работниками

- Отчетность ИП на ОСНО без работников

- Нулевая отчетность ИП на ОСНО

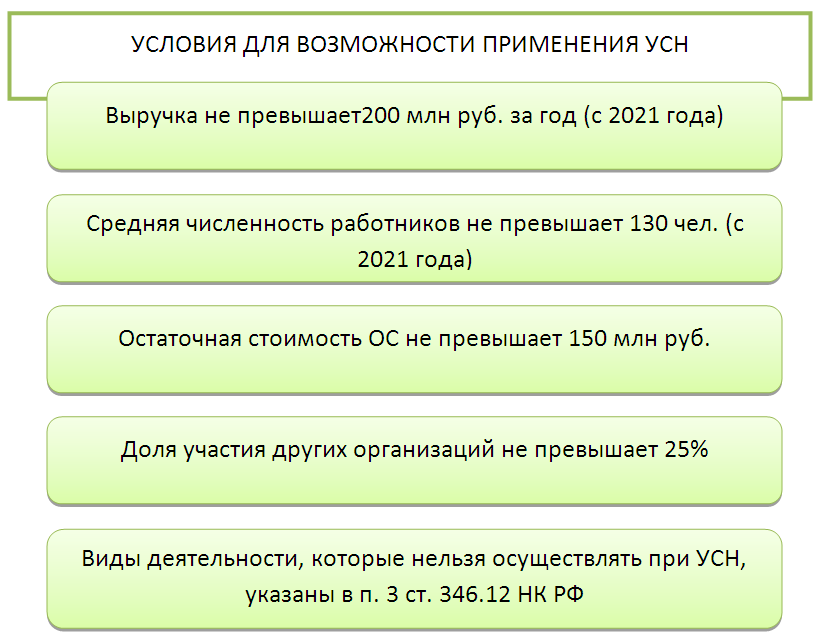

На общей системе налогообложения ИП придется платить больше налогов. Главное отличие по налогам — уплата НДС.Часто бизнесмены на УСН ведут бухучет самостоятельно. На ОСНО потребуются специальные знания и навыки, значит, будет нужен грамотный бухгалтер.

Переходя на ОСНО, ИП получает ряд преимуществ.

Во-первых, нет никаких ограничений и лимитов для работы. При ОСНО не важны показатели выручки и численности.

При ОСНО не важны показатели выручки и численности.

Во-вторых, у ИП на ОСНО появляется возможность поставлять товар с НДС. Это важно для крупных компаний, которые предпочитают покупать товары (услуги) с НДС, чтобы получить свой законный вычет.

В ФНС:

- Декларация по НДС (раз в квартал).

- Декларация 3-НДФЛ (раз в год).

- Расчет 6-НДФЛ ((за первый квартал, полугодие, 9 месяцев и год).

- Расчет по страховым взносам (за первый квартал, полугодие, 9 месяцев и год).

В ФСС:

- Форма 4-ФСС (за первый квартал, полугодие, 9 месяцев и год).

В ПФР:

- СЗВ-М (ежемесячно).

- СЗВ-СТАЖ (ежегодно и при выходе работника на пенсию).

- СЗВ-ТД (при наступлении кадрового события).

- ДСВ-3 (по дополнительным взносам в ПФР ежеквартально).

В ФНС:

- Декларация по НДС (раз в квартал).

- Декларация 3-НДФЛ (раз в год).

Все организации-плательщики НДС сдают налоговую декларацию только в электронной форме (п. 5 ст.174 НК РФ). Согласно ФЗ № 134 от 28.06.2013 декларацию следует сдавать через компанию-оператора электронного документооборота.

5 ст.174 НК РФ). Согласно ФЗ № 134 от 28.06.2013 декларацию следует сдавать через компанию-оператора электронного документооборота.

14 дней бесплатно пользуйтесь всеми возможностями Экстерна

Попробовать бесплатно

Какие отчеты сдавать ИП на ОСНО, если не было оборотов?

Если в отчетном периоде не было покупок и продаж, нужно сдать нулевую декларацию по НДС.

Если у ИП с сотрудниками не было выплат физическим лицам, нужно подать нулевые отчеты по формам 4-ФСС, РСВ.

Выбрать подходящий для вас тариф вы можете прямо сейчас.

Получайте новости от наших экспертов дважды в месяц

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных

и получение информационных сообщений от группы компаний СКБ Контур.

Отчетность ИП на ОСНО — состав и срок сдачи

Отчетность ИП на ОСНО сдают в различные контролирующие органы: и в налоговую инспекцию, и при необходимости в Пенсионный фонд и Фонд социального страхования. Определенные отчеты должны дойти и до Росстата. Попробуем систематизировать в представленном материале, какую отчетность сдает ИП на ОСНО — в каком составе и в какие сроки.

Какие отчеты нужно сдавать ИП на общем режиме

Общий режим налогообложения предполагает уплату следующих налогов:

- на добавленную стоимость;

- прибыль — для организаций,

- доходы физических лиц — для индивидуальных предпринимателей, адвокатов, нотариусов и прочих физических лиц, прошедших соответствующую регистрацию в налоговом органе.

Сдать налоговикам следует декларации, касающиеся исчисления указанных налогов. Таким образом, основная отчетность ИП на ОСНО включает декларацию по НДС и декларацию по форме 3-НДФЛ. Разберем каждую из них более подробно.

Разберем каждую из них более подробно.

Отчеты по основному налогу — НДФЛ

Декларация 3-НДФЛ сдается раз в год. Для отчетности за 2021 год данная форма претерпела не значительные изменения (утв. приказом ФНС от 15.10.2021 № ЕД-7-11/903@). Подробнее об изменениях в формуляре читайте здесь.

Последний срок, установленный для отправки декларации в налоговую инспекцию, — 30 апреля года, следующего за отчетным. В 2022 году срок сдачи 3-НДФЛ за 2021 год — 04.05.2022 (в связи с тем, что 30 апреля выпадает на субботу).

Независимо от того, получал предприниматель какие-то доходы за отчетный год или нет, отчитаться по НДФЛ придется. То есть 3-НДФЛ сдается и с нулевыми показателями.

ВНИМАНИЕ! С 2020 года предприниматели рассчитывают авансы исходя из фактически полученных, а не предполагаемых доходов.

Внимание! Рекомендация от «КонсультантПлюс»:

В течение года исчисляйте и уплачивайте авансовые платежи (п. п. 7, 8 ст. 227 НК РФ). Расчет авансового платежа нужно делать по итогам I квартала, полугодия и девяти месяцев по следующей формуле…. Подробную информацию по новому порядку расчета авансов смотрите в К+. Это бесплатно.

227 НК РФ). Расчет авансового платежа нужно делать по итогам I квартала, полугодия и девяти месяцев по следующей формуле…. Подробную информацию по новому порядку расчета авансов смотрите в К+. Это бесплатно.

Декларация по НДС

Бланк декларации по НДС единый для организаций и для предпринимателей. Он утвержден приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (в ред. приказа ФНС от 24.12.2021 № ЕД-7-3/1149@ — с 1 квартала 2022 года).

Декларация включает титульный лист и 12 разделов. Однако все сразу их заполнять и сдавать не нужно. Представлению налоговикам подлежат лишь те, для которых имеются данные для заполнения. Правильно зполнить формуляр вам поможет материал «Декларация по НДС для ИП на ОСНО».

В случае передачи нулевого отчета предпринимателю предстоит оформить только титульник и раздел 1. Порядок заполнения нулевки см. здесь.

Декларация сдается ежеквартально, поскольку налоговым периодом для НДС выступает квартал. Отправить отчет налоговикам необходимо в срок до 25-го числа месяца, следующего за отчетным кварталом.

Отправить отчет налоговикам необходимо в срок до 25-го числа месяца, следующего за отчетным кварталом.

ВАЖНО! Отправка декларации по НДС общережимниками в инспекцию осуществляется исключительно в электронном виде. Бумажная декларация у таких налогоплательщиков считается непредставленной.

Зарплатные отчеты для ИП: когда сдаются и что в них входит

Индивидуальный предприниматель может затеять бизнес и самостоятельно вести все дела. Однако часто случается, что человек в одиночку перестает справляться с работой и ему приходится нанимать людей по трудовым договорам или договорам гражданско-правового характера. В этом случае ИП начинает выступать в роли работодателя, что связано с выплатой заработной платы, расчетом и удержанием НДФЛ, начислением страховых взносов со всех выплат, произведенных в пользу наемных работников. В подобных ситуациях состав отчетности ИП на ОСН значительно расширяется. Что она в себя включает, расскажем далее.

Отчеты в налоговую инспекцию

Отчетность, предназначенная для сдачи ИП-работодателем в налоговые органы, будет состоять:

- Из расчета 6-НДФЛ, введенного в оборот приказом ФНС России от 15.

10.2020 № ЕД-7-11/753@ (в ред. приказа ФНС от 28.09.2021 № ЕД-7/11-845@). Он содержит общие сведения о начисленных работникам доходах и суммах НДФЛ, рассчитанных и удержанных с таких доходов. Отчетными периодами являются: 1 квартал, полугодие, 9 месяцев и год. Оформить и сдать расчет за первые три перечисленных периода нужно до последнего числа месяца, следующего за отчетным периодом. Годовой должен сдаваться до 1 марта следующего года, квартальные — не позднее последнего дня месяца, следующего за соответствующим периодом.

10.2020 № ЕД-7-11/753@ (в ред. приказа ФНС от 28.09.2021 № ЕД-7/11-845@). Он содержит общие сведения о начисленных работникам доходах и суммах НДФЛ, рассчитанных и удержанных с таких доходов. Отчетными периодами являются: 1 квартал, полугодие, 9 месяцев и год. Оформить и сдать расчет за первые три перечисленных периода нужно до последнего числа месяца, следующего за отчетным периодом. Годовой должен сдаваться до 1 марта следующего года, квартальные — не позднее последнего дня месяца, следующего за соответствующим периодом.

10.2020 № ЕД-7-11/753@ (в ред. приказа ФНС от 28.09.2021 № ЕД-7/11-845@). Он содержит общие сведения о начисленных работникам доходах и суммах НДФЛ, рассчитанных и удержанных с таких доходов. Отчетными периодами являются: 1 квартал, полугодие, 9 месяцев и год. Оформить и сдать расчет за первые три перечисленных периода нужно до последнего числа месяца, следующего за отчетным периодом. Годовой должен сдаваться до 1 марта следующего года, квартальные — не позднее последнего дня месяца, следующего за соответствующим периодом.

10.2020 № ЕД-7-11/753@ (в ред. приказа ФНС от 28.09.2021 № ЕД-7/11-845@). Он содержит общие сведения о начисленных работникам доходах и суммах НДФЛ, рассчитанных и удержанных с таких доходов. Отчетными периодами являются: 1 квартал, полугодие, 9 месяцев и год. Оформить и сдать расчет за первые три перечисленных периода нужно до последнего числа месяца, следующего за отчетным периодом. Годовой должен сдаваться до 1 марта следующего года, квартальные — не позднее последнего дня месяца, следующего за соответствующим периодом.

ВНИМАНИЕ! До конца 2020 года совместно с 6-НДФЛ ИП должен был сдавать справки 2-НДФЛ. Но с 2021 года они отменены. Сведения из справок с 1-го квартала включаются в 6-НДФЛ. Подробности см. здесь.

- Единого расчета по страховым взносам, утвержденного приказом ФНС от 06.10.2021 № ЕД-7-11/875@. Отчет содержит информацию о выплатах в пользу работников и рассчитанных взносах на ОПС, ОМС, ВНиМ. Он очень объемный и состоит из титульного листа, трех разделов, десяти приложений к разделу 1 и одного приложения к разделу 2. Но сдавать необходимо только те части, в которые вносятся данные. Расчет сдается по итогам 1 квартала, полугодия, 9 месяцев и года. Последний срок подачи — 30-е число месяца, следующего за отчетным периодом.

Но сдавать необходимо только те части, в которые вносятся данные. Расчет сдается по итогам 1 квартала, полугодия, 9 месяцев и года. Последний срок подачи — 30-е число месяца, следующего за отчетным периодом.

Но сдавать необходимо только те части, в которые вносятся данные. Расчет сдается по итогам 1 квартала, полугодия, 9 месяцев и года. Последний срок подачи — 30-е число месяца, следующего за отчетным периодом.

Отчетность в Пенсионный фонд

Основные отчеты, которые ждет Пенсионный фонд от работодателей, и ИП в том числе, это:

- Ежемесячная СЗВ-М— направляется в ПФР по окончании каждого месяца до 15-го числа следующего. Бланк этого отчета утвержден постановлением Правления ПФР от 15.04.2021 № 103п. Он содержит информацию о лицах, с которыми у работодателя были заключены договоры (трудовые и гражданско-правовые). Здесь приводятся Ф.И.О., СНИЛС, ИНН по каждому работнику.

- Ежегодная СЗВ-СТАЖ совместно с формой ОДВ-1 — сдается по окончании года до 1 марта следующего. За 2021 год нужно было отчитаться по форме, утвержденной постановлением Правления ПФР от 06.12.2018 № 507п (в ред. от 06.09.2021 № 304п). Отчет предназначен для представления сведений о стаже застрахованных лиц. Он также должен быть сдан предпринимателем при выходе его работников на пенсию.

- С 2020 года — форма СЗВ-ТД (утв. постановлением Правления ПФР от 25.12.2019 № 730п). Подробнее о ней читайте здесь.

Он также должен быть сдан предпринимателем при выходе его работников на пенсию.

Он также должен быть сдан предпринимателем при выходе его работников на пенсию.

Помимо перечисленных существуют еще такие отчеты, как СЗВ-КОРР, СЗВ-ИСХ, ДСВ-3 и СЗВ-К, которые подаются при обнаружении ошибок или при представлении дополнительных сведений.

Отчет в Фонд соцстрахования

Вся отчетность, которую надлежит передать в Фонд соцстраха предпринимателям, использующим наемный труд, состоит из одной-единственной формы 4-ФСС по страховым взносам от несчастных случаев на производстве и профзаболеваний. Бланк указанного отчета был закреплен приказом ФСС РФ от 26.09.2016 № 381 и отредактирован приказом от 07.06.2017 № 275.

ВАЖНО! С отчетности за 1 квартал 2022 года ожидаются поправки в форму 4-ФСС в связи с переходом всех регионов на прямые выплаты. Разъяснения наших экспертов здесь.

Форма включает титульник и 6 таблиц, но обязательно нужно сдавать лишь титульный лист и таблицы 1, 2, 5. В них содержатся сведения:

В них содержатся сведения:

- о выплатах, образующих базу для начисления взносов НС и ПЗ;

- выплатах, с которых взносы не начисляются;

- тарифах взносов, присваиваемых Фондом соцстрахования на основании видов деятельности, включенных в выписку из ЕГРИП;

- величине исчисленных взносов;

- прохождении работниками предпринимателя медосмотров и проведении у ИП специальной оценки условий труда.

Таблицы 1.1, 3 и 4 оформляются и сдаются лишь при наличии данных.

Представляется отчет по итогам отчетных периодов: 1 квартала, полугодия, 9 месяцев, года. Сроки для сдачи отчета зависят от формы представления. Если отчет сдается на бумаге, то отчитаться надо до 20-го числа месяца, следующего за отчетным периодом; если отчет передается электронным способом — то до 25-го числа.

Нужно ли отчитываться по имущественным налогам и составлять бухгалтерскую отчетность предпринимателю на ОСН?

Какие отчеты ИП на ОСНО должны сдавать по имущественным налогам: транспортному, земельному, налогу на имущество? Отвечаем: никакие.

У ИП отсутствует обязанность рассчитывать и заявлять сумму имущественных налогов к уплате в бюджет посредством деклараций. ИП уплачивают все вышеперечисленные налоги на основании уведомлений, получаемых от налоговых органов. Обязанности, возложенные на физлиц в части имущественных налогов, заключается в том, чтобы:

- уплатить рассчитанный инспекторами налог в бюджет до 1 декабря года, следующего за отчетным;

- оповестить налоговые органы о наличии объекта налогообложения в случае неполучения уведомления.

Что касается бухотчетности, то и здесь законодатель не закрепляет за предпринимателями обязанности по ее сдаче ни в налоговую, ни в Росстат. Однако последний может проводить исследование среди бизнесменов, например, по форме 1-ИП. Поэтому им надо отслеживать на сайте Росстата, не попали ли они в выборку по различным отчетам.

На актуальные вопросы ИП ответил Советник государственной гражданской службы РФ 3 класса Н. Н. Тактаров. Получите пробный доступ к системе КонсультантПлюс и ознакомьтесь с мнением чиновника бесплатно.

Итоги

Состав отчетности ИП на ОСНО без работников невелик. Он включает лишь декларацию по НДС и декларацию 3-НДФЛ. Предприниматели, привлекающие наемных работников, кроме этих двух деклараций должны представлять достаточно широкий перечень отчетных форм в налоговую инспекцию, ПФР и ФСС по сотрудникам, выплачиваемым в их пользу вознаграждениям, удержанному с этих вознаграждений НДФЛ и начисленным страховым взносам.

Дивный новый мир отчетности на основе затрат

Недавние изменения в налоговом законодательстве сделали расчет и отчетность более точными

прирост капитала клиентов еще более важен с более высоким эффективным налогом

ставки, взимаемые с лиц с более высоким скорректированным валовым доходом

(независимо от источника) и новый гл. 1411 Налог на чистый инвестиционный доход

вступает в силу в 2013 налоговом году.

На это надеялись Конгресс, IRS и налоговая служба.

сообщество, которое обязательное отслеживание стоимости и отчетность брокеров

поможет уменьшить бремя и стресс, связанные с теми,

расчеты. К сожалению, преимущества этого были медленными

К сожалению, преимущества этого были медленными

появляются, в то время как созданные проблемы заставили многих

«плакать дядя» последние два сезона подачи. Кроме того, через год

задержка, IRS завершила планы по переходу на стоимостную основу

отчетность по более сложным ценным бумагам, таким как долговые инструменты и

варианты, как правило, для покупок, совершенных 1 января 2014 г. или после этой даты.

Эти последние дополнения будут вводиться поэтапно в течение нескольких лет, поскольку

описано ниже.

ОСНОВНОЕ ОБОСНОВАНИЕ ОТЧЕТА

В октябре 2008 г. Конгресс принял Закон об улучшении энергетики и

Закон о продлении от 2008 г., P.L. 110-343. В этом законе был заложен

положение, требующее от брокеров и других кастодианов сообщать о затратах

основе определенных ценных бумаг как для IRS, так и для налогоплательщика всякий раз, когда

состоялась распродажа. Положение было принято в ответ на «налоговый пробел».

связанные с неверной информацией о базовой стоимости, оцениваемой в 11 миллиардов долларов.

в 2001 налоговом году Счетной палатой США (см.

Отчет №№ GAO-06-603 и GAO-11-557). Еще более удивительно, что GAO

подсчитано, что почти 38% налогоплательщиков, сообщивших о продаже

безопасность в том году неверно сообщила о своей налогооблагаемой прибыли или убытке.

Конгресс признал, что создание необходимого программного обеспечения и

инфраструктура отчетности для этого изменения потребует времени, поэтому

Требование к отчетности вводилось поэтапно в течение трех лет, начиная с 1 января.

2011 г. и был рассчитан только на ценные бумаги, приобретенные после

поэтапно вводимые даты вступления в силу. Первоначально принятые даты вступления в силу были следующими:

- 1 января 2011 г. — Акции.

- 1 января 2012 г. — Паевые инвестиционные фонды (регулируемые инвестиционные компании) и

планы реинвестирования дивидендов. - 1 января 2013 г. — Долговые инструменты (например, облигации), опционы и

товары или их контракты или деривативы — «остальное».

Хотя первый и второй этапы прошли, как и планировалось, IRS в мае

В 2012 г. дата вступления в силу третьего этапа была перенесена на 1 января 2014 г., чтобы

предоставить брокерам дополнительное время для решения многочисленных вопросов

участие в точном сообщении основы сложной задолженности

инструменты и опции. 18 апреля 2013 г. налоговая служба выпустила окончательный

регламент (ТД 9616), покрывающей эти ценные бумаги. В то время как типичный фиксированный

облигации с графиком платежей и большинство опционов покрыты по состоянию на 1 января,

2014, отчетность по многим сложным ценным бумагам была расширена

отложено до 1 января 2016 г. Примеры ценных бумаг с дальнейшим

задержка с предоставлением требуемой отчетности являются долговыми инструментами с

резерв по процентной ставке, конвертируемые облигации, разделенный купон

инструменты (популярны для казначейских векселей), долговые инструменты от

эмитентов за пределами США или подлежащих уплате в иностранной валюте, а также определенные налоги

кредитные облигации. Большинство состоятельных клиентов, вероятно, имеют один или

больше этих типов ценных бумаг в своем портфолио.

В сезон подачи заявок 2012 г. были введены новые и пересмотренные

формы IRS, соответствующие новым требованиям к отчетности для обоих

брокеры и налогоплательщики. Эти формы были дополнительно пересмотрены для 2013 года.

сезон подачи и будет изменен еще раз в течение сезона подачи 2014 года.

ШЕСТЬ «ВЕДЕР» ДЛЯ ПРИЛОЖЕНИЯ D

Наиболее значительное изменение формы с точки зрения практикующего врача

была ликвидация Графика D-1 (используемого для переливных линий из

Расписание Д, Прирост капитала и убытки ) и его замена

начиная с 2011 налогового года с новой формой 8949, Продажи и

Прочее распоряжение капитальными активами . Эта новая форма разделяет

транзакций на шесть «сегментов», четыре из которых относятся к транзакциям

сообщается налогоплательщикам по форме 1099-B, Доходы от брокера и

Операции бартерного обмена , как показано на рисунке 1.

Вместо одной формы с возможным переполнением страниц внезапно

доход с приростом капитала или убытками может потребовать семь форм (

Приложение D плюс шесть форм 8949—по одному на каждый из ковшей), плюс

возможное переполнение страниц.

ИНФОРМАЦИОННАЯ ОТЧЕТНОСТЬ ПО ПОКРЫВАЕМЫМ ЦЕННЫМ БУМАГАМ

Полагая,

брокеры ранее купленных ценных бумаг завалили бы

брокерских систем Конгресс создал концепцию «покрытых» и

«необеспеченные» или «необеспеченные» ценные бумаги. По существу, покрыты

ценные бумаги – любые определенные ценные бумаги, приобретенные после вступления в силу

даты указаны выше, а непокрытыми ценными бумагами являются все остальные.

До 2011 года налогоплательщикам и их составителям деклараций необходимо было разделять

продажи ценных бумаг только на две категории: долгосрочные (активы, предназначенные для

более одного года) и краткосрочные. Теперь, еще до назначения

среди шести «сегментов» формы 8949, указанных выше, эти сделки купли-продажи должны

быть разделены для целей представления информации на четыре категории:

покрываемый краткосрочный, покрытый долгосрочный, непокрытый краткосрочный и

раскрывается на длительный срок. Между тем, брокеры должны сообщать о

дата покупки, цена покупки (т. е. стоимостная основа) и период владения

как IRS, так и налогоплательщику только для покрытых ценных бумаг. С

большинство крупных брокеров сообщали эту информацию (когда

в наличии) своим клиентам на ценные бумаги до 2011 года в качестве любезности,

в течение сезона подачи заявок 2012 г. царила значительная путаница в отношении

какая информация появилась в замещающих формах 1099-Б получил

налогоплательщиками были предоставлены в IRS. Большинство из них заменяют

Формы 1099-B не разделяли четко операции между покрываемыми и

непокрытые ценные бумаги, даже несмотря на то, что налогоплательщики были обязаны делать это на

новая форма 8949.

По мере того, как количество комментариев и жалоб по сложным вопросам отчетности резко возрастало,

AICPA отреагировала, немедленно уведомив IRS и запросив

что он сводит к минимуму любые автоматические компьютерные уведомления о непреднамеренных

ошибочная идентификация транзакций как покрытых или непокрытых возвратом

составители. Он также обратился к индустрии ценных бумаг и

Ассоциация финансовых рынков будет работать над повышением четкости данных

на замещающих формах 1099-Б. Пока работы остаются, репортажи с мест

указывают на то, что формы, выпущенные в течение сезона подачи заявок в 2013 году,

улучшенный. Тем не менее, были некоторые тревожные сообщения о покрытых

некоторые клиринговые палаты ошибочно сообщают о ценных бумагах как о непокрытых.

РАЗЛИЧНЫЕ ТРЕБОВАНИЯ К НАЛОГОПЛАТЕЛЬЩИКАМ VS. БРОКЕРЫ

К сожалению, для

составители и их клиенты, поскольку они пытаются полностью соблюдать

Правила IRS по отчетности об операциях с капиталом. Один из

существенными факторами, создающими эти трудности, является то, что отчетность

требования Кодекса и правил различаются в некоторых

ситуации для брокеров и налогоплательщиков.

Наиболее распространенное и известное отличие относится к стирке-продаже

правило. Брокеры обязаны сообщать только о запрещенных убытках от

промывка продаж идентичных ценных бумаг в одинаковых

счет и только для ценных бумаг с покрытием. Налогоплательщики должны отчитаться

недопустимый убыток от продаж стирки существенно

идентичных ценных бумаг на всех счетах (включая отложенные по налогу

индивидуальные пенсионные счета) для всех ценных бумаг, покрытых

и раскрытый. Второе существенное различие существует для коротких продаж.

которые приносят прибыль. Налогоплательщики используют правило конструктивной продажи,

отчет о сделке на фактическую дату сделки. Брокеры

требуется сообщать об этих продажах на дату расчетов (обычно три

рабочих дней позже). Налогоплательщики, закрывающие короткие продажи в конце года

и их брокеры могут быть обязаны сообщать о сделках в

разные налоговые периоды.

Вторая важная проблема, которую AICPA запросил

IRS для руководства, это отчетность по продажам публично торгуемых

партнерские отношения. Брокеры не могут отчитываться перед налогоплательщиком.

корректировки к базе и не имеют данных о резервах на истощение

взятый. Надлежащая отчетность о капитале и компонентах регулярного дохода

для продажи акций в этих организациях всегда было сложно, и

необходимо согласовать доходность с базисной информацией, представленной брокером.

поднял уровень сложности.

Просроченные и «исправленные» формы 1099-B продолжают беспокоить

составители, и нет никаких признаков того, что эта ситуация улучшится

в любое время скоро.

Специалисты по налогообложению могут помочь клиентам ориентироваться в этом дивном новом мире

отчетность на основе затрат, одновременно поддерживая их здравомыслие за счет

рассмотреть некоторые из следующих предложений:

- Рассмотреть вместе с клиентами метод выбора лота, используемый

каждый из их брокерских счетов. Обязательные значения по умолчанию (первый в,

сначала для акций; средняя стоимость паевых инвестиционных фондов) может не быть

лучший выбор для них. - Поощряйте клиентов к обсуждению налоговых последствий ценных бумаг

продаж до сделки. Это, вероятно, будет невыполнимо для

крупные инвесторы или «дневные трейдеры», поэтому предыдущее предложение

особенно важно в таких случаях. - Выясните, может ли брокер вашего клиента предоставить форму 1099-B.

данные в Microsoft Excel, значения, разделенные запятыми, или другие стандартные

формат файла, который позволяет манипулировать данными (и, возможно, легко

ввод данных в программное обеспечение для подготовки налоговых деклараций) по мере необходимости. - Изучение автономных программных решений для создания правильных

данные для формы 8949. В зависимости от клиентской базы практикующего специалиста и

возможность взимать плату за увеличенное требуемое время, такое программное обеспечение может

быть рентабельным. - Убедитесь, что клиенты полностью осведомлены об увеличении объема работы

необходимые и временные ограничения, вызванные поздним получением данных.

клиент и практикующий врач должны быть готовы к увеличению

вероятность того, что потребуется подать заявление о продлении.

ХОРОШИЕ И ПЛОХИЕ НОВОСТИ

Хорошая новость заключается в том, что со временем многие проблемы, вызванные стоимостью

база отчетности будет решена. Плохая новость заключается в том, что решения

не наступит в ближайшее время, а новые проблемы продолжают возникать. В качестве

например, в начале апреля 2013 г., ближе к концу сезона подачи

Налоговое управление США уведомило своих партнеров по электронным файлам о том, что произошла ошибка

поданные в электронном виде Формы 8949, на которых составители следовали печатным

инструкции о том, как сообщать о нескольких транзакциях от брокера на

одной строкой, с подробностями, прикрепленными в формате переносимого документа

(PDF) файл. Новые инструкции о том, какие строки заполнять и как заполнять

они были быстро выпущены и, как ожидается, будут использоваться в следующем

годовая доходность.

Наконец, никто точно не знает, когда IRS начнет выдавать

Уведомления о сопоставлении CP2000, связанные с базой затрат, заявленной брокером

Информация. Хотя весной 2012 года AICPA просила IRS отложить

такое сопоставление до тех пор, пока не будут устранены другие сбои запуска, нет

официальный ответ последовал. Стоит отметить, что налоговая

продолжает выдавать (в действии, поддерживаемом AICPA) соответствие CP2000

уведомления о цифрах валовой выручки, указанных в форме 1099-B.

потенциал для сотен тысяч неточных уведомлений о несоответствии

связанных с отчетностью о приросте капитала, усиливает потребность в налоговых

составителям и консультантам напоминать клиентам о необходимости незамедлительно информировать их о

любую корреспонденцию, которую они получают от IRS, а не просто платить

оценку «потому что сумма была не такой уж большой», не обсуждая ее.

РЕЗЮМЕ

Отчетность на основе затрат брокерами по продажам или другим распоряжениям

обеспеченных ценных бумаг начал поэтапно в с акциями

приобретены 1 января 2011 г. или позже.

2012 г., с выпуском долговых ценных бумаг в 2014 г., за исключением некоторых

сложные долговые инструменты и опционы и некоторые другие покрываемые

ценные бумаги, отложенные до 2016 года

Новая форма 8949, Продажи и другие отчуждения капитала

Активы , был введен с 2011 налогового года,

усложняет подготовку возврата, требуя отдельной формы для каждого

до шести типов сделок: краткосрочные или долгосрочные, каждая

разделены на то, была ли транзакция зарегистрирована в форме 1099-B, и,

если да, было ли основание сообщено в IRS.

Оставшиеся проблемы включают разрозненные отчеты

порядок между брокерами и налогоплательщиками фиктивных продаж, на основании

корректировки на акции публично торгуемых товариществ, а также просроченные и

исправленная форма 1099-Б.

Составители налоговых деклараций и налоговые консультанты могут облегчить

трудности путем рассмотрения с клиентами уместности

методы выбора лота по умолчанию, исследуя, могут ли брокеры

предоставить форму 1099-B в электронном виде и программные решения для

заполнение формы 8949.

Джонатан Хорн (

[email protected]

) является единственным практиком в Нью-Йорке и председателем AICPA.

Панель технических ресурсов по индивидуальному подоходному налогу.

Прокомментировать эту статью или предложить идею для другой

статью, свяжитесь с Полом Боннером, старшим редактором, по телефону .

pbonner@aicpa. org

или 919-402-4434.

РЕСУРСЫ AICPA

Публикация

Руководство консультанта по инновационному налоговому планированию для физических лиц и

Индивидуальные предприниматели (#PTX1211PHI, мягкая обложка и #PTX1211E, электронная книга)

CPE самообучение

- Устойчивое развитие бизнеса: сохранение бережливости, но с большей экологичностью

Дальний путь компании (#733062) - Комплект курсов «Задачи и стратегии финансового прогнозирования»

(#159969, годовой онлайн-доступ)

Conferences

- Национальная налоговая конференция, 4–5 ноября, Вашингтон

- Сложное налоговое планирование для ваших состоятельных клиентов, 18–19 ноября, Бостон

Для получения дополнительной информации, совершения покупки или регистрации посетите сайт cpa2biz.com или позвоните в Институт по телефону 888-777-7077.

Налоговый консультант и налоговый отдел

Налоговый консультант доступен по сниженной цене подписки.

членам налоговой секции, которая предоставляет инструменты, технологии и

равноправное взаимодействие с CPA с налоговой практикой. Более 23 000 CPA

Члены налоговой секции. Секция информирует членов о налогах

законодательные и нормативные изменения. Посетите Налоговый центр по адресу aicpa.org/tax. Текущий выпуск

Налоговый консультант доступен на thetaxadviser.com.

Основы расчета стоимости — вот что вам нужно знать

Продажа инвестиций обычно влечет за собой налоговые последствия. Чтобы выяснить, нужно ли вам сообщать о прибыли — или вы можете заявить об убытке — после продажи, вам нужно знать основу затрат для этих инвестиций.

Обычно вы получаете

информацию на основе затрат в подтверждении

заявления, которое брокер

отправляет вам после того, как вы

приобрели ценную бумагу.

Для акций или облигаций базой стоимости обычно является цена, которую вы заплатили за покупку ценных бумаг, включая покупки, сделанные путем реинвестирования дивидендов или распределений прироста капитала, плюс другие расходы, такие как комиссионные или другие сборы, которые вы, возможно, заплатили за завершение сделки. сделка. Обычно вы получаете эту информацию в заявлении о подтверждении, которое брокер отправляет вам после того, как вы приобрели ценную бумагу.

Вы — налогоплательщик — несете ответственность за предоставление точной информации о ваших затратах в IRS. В большинстве случаев вы делаете это, заполняя форму 89.49. (Для любителей налоговой истории эта форма заменила Форму 1040 Приложение D-1 в 2011 налоговом году для большей части отчетности на основе затрат.)

Когда дело доходит до расчета основы затрат, вы не полностью предоставлены сами себе. В 2008 году Конгресс принял закон, который требует от брокерских фирм, взаимных фондов и других организаций помощи.

Обязанности брокерской фирмы

В разделе «Часто задаваемые вопросы об отчетах на основе затрат» IRS излагает, какие отчеты на основе затрат должны предоставляться брокерскими фирмами и другими финансовыми учреждениями. В настоящее время брокерские фирмы должны указывать основу затрат и тип прироста капитала (краткосрочный или долгосрочный) в форме 109.9-B (или заменяющее заявление) для продажи следующих видов ценных бумаг:

- Акций, включая биржевые фонды (ETF), которые не рассматриваются как регулируемые инвестиционные компании (RIC) для целей налогообложения, вы приобретены 1 января 2011 г. или позднее;

- Акции RIC и акции, приобретенные в связи с планами реинвестирования дивидендов, приобретенными 1 января 2012 г. или позднее;

- Особые долговые ценные бумаги (например, облигации с фиксированной процентной ставкой и фиксированной датой погашения), фьючерсные контракты на ценные бумаги, опционы, права и варранты, приобретенные или приобретенные 1 января 2014 г. или после этой даты; и

- Все прочие долговые ценные бумаги (например, облигации с нулевым купоном, конвертируемые в процентные облигации), приобретенные или приобретенные 1 января 2016 г. или после этой даты (эта налоговая информация будет отражена в формах 1099-B, поданных в 2017 г.).

Инвесторы должны получить копию любого заявления 1099-B или замещающего заявления от своей брокерской фирмы до 15 февраля. Просмотрите эту информацию, как только вы ее получите. Убедитесь, что сумма затрат, которую ваш брокер сообщает в IRS, соответствует вашим собственным записям, и если суммы отличаются, немедленно свяжитесь с брокером, чтобы обсудить любые обнаруженные различия.

Инвесторы должны знать, что бывают ситуации, когда от фирмы может не потребоваться — или она просто не в состоянии — указать стоимость продажи. Это может быть в том случае, если продаваемые вами ценные бумаги были куплены много лет назад или если вы передали свои активы из одной фирмы по ценным бумагам в другую до введения новых требований к отчетности.

Если у вас есть вопросы о том, о каких продажах сообщает ваша брокерская фирма, без колебаний обращайтесь к своему финансовому специалисту. Многие фирмы также имеют раздел на своем веб-сайте, объясняющий основу затрат и конкретную информацию о стоимости, которую они предоставляют своим клиентам.

4 Советы по ведению учета

Несмотря на то, что брокерские компании обязаны предоставлять отчеты на основе затрат, все же важно вести надлежащий учет ваших транзакций. Следуйте этим советам:

- Придерживайтесь торговых подтверждений, показывающих, сколько вы заплатили за определенные акции, или отслеживайте эту информацию в своих собственных записях дома.

- Следите за дивидендами по акциям или распределениями, не связанными с дивидендами, которые вы получаете, поскольку они могут повлиять на базовую стоимость ваших акций.

- Если вы приобрели акции компании в разное время и по разным ценам и можете адекватно идентифицировать проданные вами акции, их основой является стоимость этих конкретных акций (Налоговое управление США называет это «идентификацией конкретной акции»). Если вы не можете точно определить, какие акции вы продаете, налоговые правила обычно требуют, чтобы вы рассчитывали прибыль или убыток, как если бы вы продавали самые ранние приобретенные акции (иногда это называется методом «первым пришел — первым ушел»).

- Если вы получили ценные бумаги в подарок или по наследству, вам, возможно, придется найти реальную рыночную стоимость, когда они были переданы вам, или скорректированную базу предыдущего владельца.

Публикация IRS 550 предлагает подробное руководство о том, как рассчитать базовую стоимость при различных обстоятельствах. Также рекомендуется консультироваться со специалистом по налогам при расчете и сообщении о прибыли или убытке.

Суть в том, что IRS ожидает от вас ведения и ведения записей, определяющих стоимостную основу ваших ценных бумаг. Если у вас нет надлежащих записей, вам, возможно, придется полагаться на стоимостную основу, которую сообщает ваш брокер, или вам может потребоваться рассматривать стоимостную основу как нулевую.