Еще один очень интересный законопроект про отмену онлайн-касс для ИП на ЕНВД или ПСН (+ судьба предыдущей инициативы). Отмена ккм для енвд

Отложить до 2026 года вступление в силу закона об обязательном использовании новых онлайн кассовых аппаратов (ККМ, ККТ) для ИП и компаний, применяющих ЕНВД, ПСН и БСО при УСН

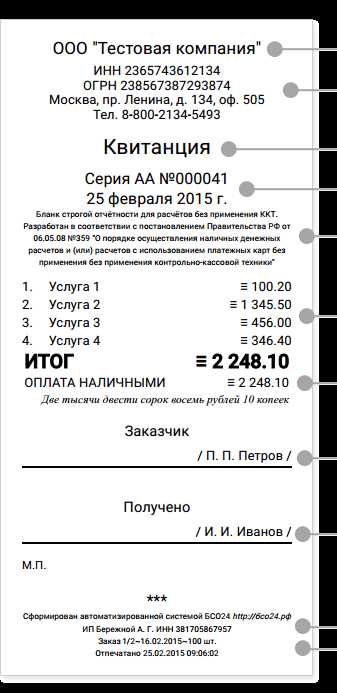

Федеральный закон от 03.07.2016 г. № 290-ФЗ вводит обязательные для применения онлайн-кассовые аппараты (ККТ, ККМ) при приёме наличных от населения. Это, в основном, ИП и организации в сфере торговли и услуг. Данные ККТ ориентировочно будут стоить от 30 т.р. до 60 т.р. Кроме того, будет необходим проводной и беспроводной интернет, что также приведет к дополнительной финансовой нагрузке. В целом, введение данных аппаратов неминуемо приведет к повышению цен (инфляции), ведь стоимость аппаратов и их обслуживание будут компенсировать за счет конечных потребителей. Также такая нагрузка приведёт к банкротству и уходу в тень некоторых микропредприятий, что негативно скажется на собираемости налогов. По данным ФНС на 1 августа 2016 года зарегистрировано 5 235 664 микропредприятий. Многие из них применяют ЕНВД, ПСН (патент) или БСО (при УСН, для сферы услуг). В настоящее время при данных налоговых режимах применять ККТ не требуется. В случае ЕНВД и ПСН применение ККТ никак не повлияет на собираемость налогов, т.к. налогооблагаемая база привязана к физическим показателям (число работников, площадь, количество единиц техники и пр.). Необходимо дать малому бизнесу дать больше времени для подготовки к применению онлайн-ККТ. Оставить действие старой редакции Федерального закона № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" для применяющих ЕНВД, ПСН и БСО до 1 января 2026 года. Для этого в Федеральном законе № 290-ФЗ статья 7 п.7., п.8 и п.9 фразу «до 1 июля 2018 года», изложить в следующей редакции: «до 1 января 2026 года».

Практический результат

1) Уменьшение затрат микропредприятий. 2) Удержание уровня инфляции за счет уменьшения издержек. 3) Повышение благосостояния граждан из-за сдерживания цен. 4) Сохранение количества легально работающих микропредприятий.

www.roi.ru

Об отмене ККМ для ЕНВД,

21 июля 2009г. данный закон опубликован в Российской газете и вступил в силу. Федеральный закон Российской Федерации от 17 июля 2009 г. N 162-ФЗ "О внесении изменения в статью 2 Федерального закона "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и отдельные законодательные акты Российской Федерации" был принят по указанию Путина В.В.

Отдельно стоить отметить, что этот закон касается только плательщиков ЕНВД. Таким образом, на деятельность предпринимателей из Моксвы это никак не повлияет, поскольку в Москве ЕНВД нет.

Согласно данному закону плательщик ЕНВД имеет право не применять контрольно-кассовую машину (ККМ). Для этого ему необходимо снять кассу с учета в налоговой инспекции. Согласно позиции Федеральной налоговой службы, пока ККМ не снята с регистрации в налоговой инспекции, сотрудники налоговых органов имеют право проверить ее применение. После снятия кассы с учета плательщик ЕНВД имеет право не обслуживать ее в ЦТО. Тем не менее, поскольку даже снятая с учета ККМ является сложным электронным устройством, если вы планиуете использовать кассу и далее, рекомендуется оставить ее на обслуживании в ЦТО. К тому же с отменой касс для ЕНВД многие ЦТО существенно снизили цены обслуживания на снятые с учета кассовые машины.

Снятую с учета контрольно-кассовую технику предприниматели могут использовать в качестве чекопечатающих машин (ЧПМ) по своему назначению, в том числе для внутреннего учета или для контроля над продавцами. Так же хочется обратить внимание, что кассовый (нефискальный) чек, выдаваемый снятым с учета кассовым аппаратом, не может являться документом, подтверждающим продажу товара, так как не обладает необходимыми реквизитами. По требованию покупателя или клиента необходимо выдать товарный чек, квитанцию или иной подтверждающий продажу документ. Чтобы снятую с учета ККМ можно было использовать как чекопечатающую машину с выдачей чеков, соответствующих требованиям к документам, подтверждающим куплю-продажу за наличные, необходимо обратиться в ЦТО. На некоторые модели ККМ существует процедура доработки до полноценной ЧПМ. Стоимость и возможность такой доработки необходимо узнавать в ЦТО.

Стоит также отметить, что если плательщик ЕНВД желает приобрести новую чекопечатающую машину, для формирования кассовых чеков (нефискальных), рекомендуется приобретать чекопечатающие машины, произведенные на базе действующих моделей кассовых аппаратов и фискальных регистраторов. Преимуществ здесь несколько:1) Если вы захотите перейти на другую систему налогооблажения или разработают и примут какие-то другие законы (например об отмене ЕНВД ), вам необходимо будет использовать обычную ККМ, ставить ее на учет и обслуживать в аккредитованных ЦТО. В этом случае, чекопечатающие машины, произведенные на основе действующих моделей ККМ, можно будет доработать с привлечением ЦТО. Это будет дешевле чем купить новый кассовый аппарат или фискальный регистратор.2) Если вы планируете использовать ее в составе автоматизированной системы для работы с кассовой или товароучетной программой, то такие чекопечатающие машины, как правило, изначально совместимы с таким программным обеспечением.

www.scan-shop.ru

Еще один очень интересный законопроект про отмену онлайн-касс для ИП на ЕНВД или ПСН (+ судьба предыдущей инициативы)

Важное обновление: Будет отсрочка по переходу на онлайн-кассы до 1 июля 2019 года.Но не для всех. Подробнее читайте вот здесь: https://dmitry-robionek.ru/zakon/otsrochka-po-onlajn-kassam-ip-na-psn-envd-2018-2019.html

Добрый день, уважаемые ИП!

Примерно месяц назад появился законопроект, в котором было предложено перенести обязательный переход на онлайн-кассы для ИП на ПСН или ЕНВД на 2021 год, о чем писал вот здесь:

https://dmitry-robionek.ru/psn/online-kkm-2021.html

Я решил вернуться к этой теме, которая так волнует многих ИП на патенте или вмененке.

Итак, что мне известно по этому проекту на сегодня:

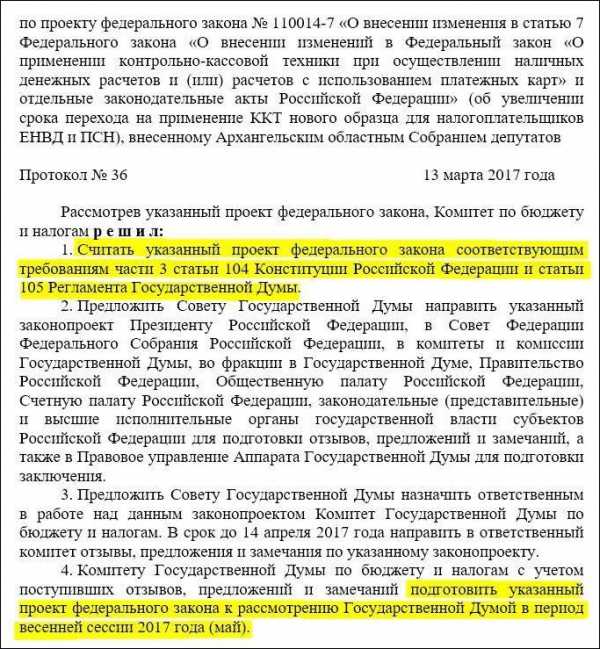

Позволю себе процитировать абзац решения комитета по налогам и бюджету:

Комитету Государственной Думы по бюджету и налогам с учетом поступивших отзывов, предложений и замечаний подготовить указанный проект федерального закона к рассмотрению Государственной Думой в период весенней сессии 2017 года (май).

Таким образом, шансы на то, что срок по обязательному использованию онлайн-касс для ИП на ЕНВД перенесут с 2018 года на 2021 год резко возрастают.

Самые дотошные ИП могут ознакомиться с судьбой этой инициативы на сайте ГосДумы:

http://asozd2.duma.gov.ru/main.nsf/%28Spravka%29?OpenAgent&RN=110014-7

Но, что самое любопытное, появился еще один законопроект, в котором и вовсе предложено:

- Освободить ИП на ПСН или ЕНВД от использования онлайн-касс.

- Перенести для остальных начало использования онлайн-касс с 01 июля 2017 года на 01 марта 2018 года. То есть, дать отсрочку еще на 9 месяцев (символичный срок, нужно отметить).

Это совсем другой законопроект, который тоже можно найти на сайте ГосДумы:

http://asozd.duma.gov.ru/main.nsf/%28Spravka%29?OpenAgent&RN=143051-7

Я рекомендую полностью познакомиться с пояснительной запиской, которую подготовило Законодательное Собрание Челябинской области, по ссылке выше, так как она содержит очень любопытные сведения.

Опять-же, позволю себе процитировать несколько абзацев из этой пояснительной записки:

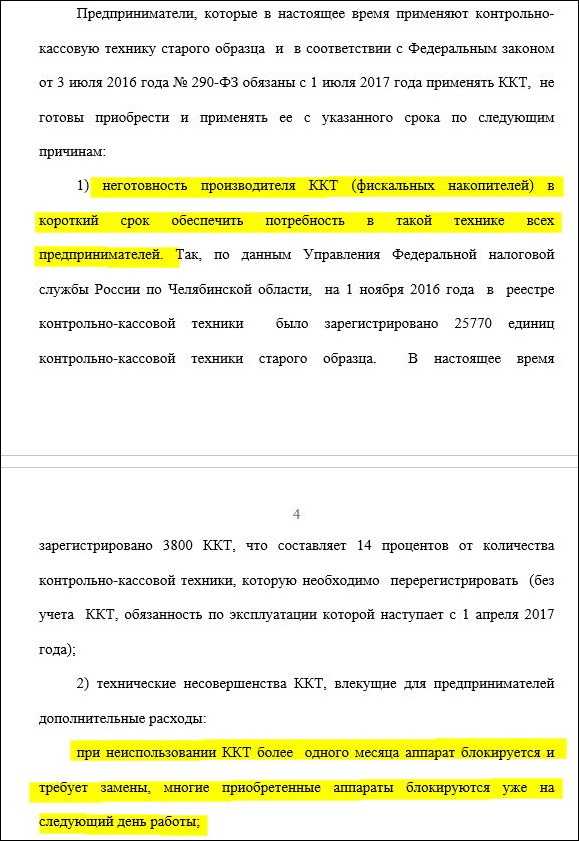

Предприниматели, которые в настоящее время применяют контрольно-кассовую технику старого образца и в соответствии с Федеральным законом от 3 июля 2016 года № 290-ФЗ обязаны с 1 июля 2017 года применять ККТ, не готовы приобрести и применять ее с указанного срока по следующим причинам:

- неготовность производителя ККТ (фискальных накопителей) в короткий срок обеспечить потребность в такой технике всех предпринимателей……

- технические несовершенства ККТ, влекущие для предпринимателей дополнительные расходы:при неиспользовании ККТ более одного месяца аппарат блокируется и требует замены, многие приобретенные аппараты блокируются уже на следующий день работы;

И самое интересное в конце записки:

При переходе от одной версии к другой субъектам предпринимательской деятельности придется производить замену программного обеспечения кассовых аппаратов. В настоящее время действует тестовая версия ФФД 1.0, которая уже с 1 января 2018 года утратит силу, а выпускаемые фискальные накопители обеспечивают формирование фискальных документов только в соответствии с указанной тестовой версией. Таким образом, субъекты предпринимательской деятельности, использующие ККТ с фискальным накопителем, будут вынуждены вновь модернизировать свою ККТ к 1 января 2018 года или покупать новую.

С целью избежать увеличения фискальной нагрузки на субъекты предпринимательской деятельности, а также учитывая необходимость технической доработки ККТ, фискальных накопителей и ФФД, проектом закона предлагается перенести предельный срок перехода на ККТ на 1 марта 2018 года.

Следите за новостями, так как это пока лишь законопроекты. Если что-то изменится, то я обязательно об этом напишу.

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайлСоветую прочитать:

- Хорошая новость: вторая попытка заморозить размер фиксированных платежей для ИП на 2018 год на уровне 2017 года

- ИП торгует пивом, но не смог вовремя установить онлайн-кассу: будет ли штраф?

- МинФин опубликовало сводную таблицу регионов, где есть налоговые каникулы для ИП на УСН и ПСН

Об авторе

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

dmitry-robionek.ru

Отмена ККМ: лирическое и практическое отступление

Этого закона ждали очень долго. С 2004 года в Госдуму вносились различного рода законопроекты, отменяющие применение контрольно-кассовой техники для плательщиков ЕНВД.И вот - о чудо. Закон принят. Причем принят в довольно либеральном виде – еще на стадии после первого чтения данный закон был достаточно драконовским и обязывал плательщиков ЕНВД, например, вести специальные учетные реестры и предъявлял практически невозможные требования к документу, выдаваемому вместо чека.Однако вопросы все же остались. Давайте посмотрим на те моменты, на которые хотелось бы обратить Ваше особое внимание в данном законе.(материал написан для подписчиков электронного еженедельника "Правовед")

Первое. Ожидалось, что закон вступит в силу с 1 августа 2009 года. Этого не произошло. Закон вступил в силу с момента официальной публикации, то есть с 21 июля 2009 года. Следовательно, именно с 21 июля 2009 года плательщики ЕНВД могут законно не применять ККМ с ЭКЛЗ.Однако то же самое не касается ни плательщиков единого налога при упрощенной системе налогообложения, ни применения упрощенной системы налогообложения по патенту. Следовательно, если Вы применяете упрощенную систему налогообложения и осуществляете прием наличных денег, допустим, по договорам купли-продажи (но не розничной), Вы по-прежнему обязаны применять ККМ, находящиеся в Едином госреестре. Если У Вас был выбор – применять ЕНВД или «упрощенку» по патенту и Вы сделали выбор в пользу «упрощенки» по патенту, Вы обязаны в своей деятельности применять соответствующую ККМ – Вас от применения ККМ закон не освободил. Если у Вас сочетание видов деятельности – упрощенная система налогообложения + ЕНВД, в той части, где Вы применяете упрощенную систему налогообложения, Вы обязаны применять ККМ.И вот здесь законодатель достаточно сильно подводит производителей, которые хотят в розницу продавать товар, который произвели сами. Они не могут применять ЕНВД в силу требований главы 26.3. А следовательно, для того, чтобы осуществлять реализацию товара без ККМ, производителю понадобится посредник – промежуточное юридическое лицо или ИП – который сможет закупать товар у производителя и продавать его без ККМ, применяя ЕНВД. Если производитель хочет продавать товар сам - он должен купить кассовый аппарат.Давайте далее вместе обратим внимание на формулировку нового пункта 2.1 Закона 54-ФЗ: «…могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу). подтверждающего прием денежных средств за соответствующий товар (работу, услугу). Указанный документ выдается в момент оплаты товара (работы, услуги)…». Разберемся с выделенным.Второе. Как видим из формулировки, применять или не применять ККМ - это право плательщика ЕНВД. Если Вы считаете нужным и целесообразным – Вы продолжаете применять ККМ. Если Вы не считаете нужным и целесообразным – Вы можете не применять ККМ. Вас никто не может обязать немедленно отказаться от применения ККМ.Третье. Это очень важно! На наш взгляд, излишняя либеральность закона создала в нем колоссальный подводный камень. Обратите внимание, что документ, заменяющий чек, выдается по требованию покупателя. Как, когда, в какой форме это требование покупателя может быть выражено? Нужна будет фраза – выдайте мне чек? А если покупатель неговорящий? А если фраза сказана так, что продавец ее не услышал, допустим, отвернувшись за товаром? В какой момент такая фраза должна быть сказана? А если плательщик ЕНВД применяет вместо чека квитанцию или товарный чек или любой иной документ, что предусмотрено законом? Будет ли считаться требование покупателя правомерным, если в ответ на требование выдать чек будет выдана квитанция?Казалось бы, это странные вопросы. Но это – зона для роста потребительского экстремизма, для шантажа продавца покупателем. Осторожно.Четвертое. Документ выдается в момент оплаты. При розничной купле-продаже момент оплаты – это момент передачи наличных денег. И вот что делать, если плательщик ЕНВД принял решение применять товарные чеки и заполнять их вручную? В какой момент продавец должен заполнить чек (иной документ) по всем установленным в законе требованиям? Формально до того момента, пока документ не заполнен и не готов к передаче покупателю, продавец не может принять от покупателя деньги. Принятие денег означает, что момент оплаты состоялся. И если продавец сначала примет деньги, а затем будет выписывать чек (квитанцию, иной документ) – формально это выдача документа после момента оплаты.Формальность? Безусловно. Но формальность, которая может повлечь за собой штраф.Пятое. Право не применять ККМ могут только плательщики ЕНВД. Следовательно, в месте, где осуществляются расчеты без ККМ, должен находиться документ, подтверждающий то, что организация или ИП являются плательщиками ЕНВД. В настоящее время – это уведомление, полученное из налоговой на основании заявления по форме 1-ЕНВД и 2-ЕНВД. Следовательно, если Вы решили не применять ККМ, необходимо во избежание каких-либо споров с налоговыми органами получить данное уведомление.Шестое. Если Вы не применяете ККМ, следовательно, нет и обязанности ведения журнала кассира-операциониста. Однако никто не отменял ведения кассовой книги и правил оборота наличных денег внутри организации или среди сотрудников ИП.Седьмое. Пожалуйста, обратите внимание на необходимость – обязательное требование! – личной подписи и расшифровки ФИО кассира.Восьмое. А всегда ли благо – отсутствие ККМ? В связи с этим -

Лирическое отступление

Мы привыкли воспринимать необходимость применения ККМ в бизнесе только как специализированную фискальную нагрузку, необходимость существенных инвестиций на начальном этапе ведения бизнеса, необходимость платить немалые деньги ЦТО, а еще и вложения ЭКЛЗ…Мало кто задумывается о том, что основная функция кассового аппарата для собственника – это, безусловно, контроль за продавцом-кассиром. Потому что именно собственник прежде всего заинтересован в том, чтобы продавец сдал в главную кассу столько денег, сколько выручил, и чтобы эти деньги не «прилипли» к его карману. Конечно, есть потоварный учет, конечно, есть такой инструмент, как инвентаризация, конечно, есть видеокамеры и рамки…но кассовый аппарат – это простая и очевидная мера контроля, не требующая сверхусилий и времени. А когда еще в силу потребительской грамотности покупатель настаивает на получении чека, контроль за поведением продавца становится полным.Поэтому идеальной схемой неприменения кассового аппарата для ЕНВД является, конечно же, схема, когда расчеты ведет сам собственник бизнеса. В этом случае обмануть в расчетах некого и нет оснований не верить самому себе. Поэтому получается, что разрешение не применять ККМ – фактически это поддержка самого мелкого бизнеса, бизнеса семьи, совсем без найма работников или с наймом работников, которые не допущены к денежным расчетам. Такой формат бизнеса в России – в отличие от Европы или Америки – в настоящее время крайне не распространен. Возможно, отмена обязательности применения ККМ даст определенный импульс именно такому бизнесу.А как же быть с ситуацией, когда все же кассира контролировать хочется, однако применять полноценную и дорогую ККМ с ЭКЛЗ нецелесообразно?

Технические решения

Интересным решением является устройство, специально предназначенное для выдачи «иного документа», но при этом не являющееся ККМ. Так как разработчики кассовых машин давно готовились к принятию нового закона, они были готовы к постановке на поток таких устройств.Приведем для примера описание одного из таких устройств (совершенно не в рекламных целях):«Портативная чекопечатающая машина "Меркурий-180" (ЧПМ) предназначена для осуществления денежных расчетов с населением в случаях продажи товаров, выполнения работ или оказания услуг (в т.ч. в такси) организациями или предпринимателями, являющимися плательщиками единого налога на вменённый доход.ЧПМ выполняет операции учёта и контроля, печати товарных чеков, квитанций, электронного журнала, отчётных документов.Отличительные особенности ЧПМ: заправка бумаги "одним движением", малый габарит и вес, подсветка дисплея, ремешок для ношения. По заказу покупателя устанавливается GPRS-модем. Для удобства работы ЧПМ позволяет запрограммировать наименование документа (товарный чек, квитанция и т.п.), наименование для организации (ФИО – для индивидуального предпринимателя), ИНН, должность, фамилию и инициалы лица, выдавшего документ, а так же его личную подпись (факсимиле или место для подписи). ЧПМ автоматически присваивает порядковый номер документу, печатает дату его выдачи, наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг), сумму оплаты и др. реквизиты, которые могут быть запрограммированы пользователем. С целью исключения несанкционированного доступа к итоговой информации со стороны наёмного персонала, ЧПМ оснащена комплексом программно-аппаратных средств, обеспечивающих некорректируемую регистрацию и энергонезависимое долговременное хранение итоговой информации. При подключении к PC возможно программирование базы цен, а также считывание и обработка данных сменных счетчиков при помощи специальной компьютерной программы-конфигуратора.ЧПМ «Меркурий 180» схемотехнически и функционально повторяет ККМ «Меркурий 180К», что позволяет использовать её без переучивания кассиров.ЧПМ «Меркурий 180» не подлежит регистрации в налоговых органах. Информация, хранящаяся в ЧПМ, является собственностью владельца ЧПМ и не подлежит учёту со стороны контролирующих органов.»Итак, устройство выполняет все функции кассового аппарата и создает именно такой документ, который предусмотрен новым законом – но не подлежит регистрации в налоговых органах. Согласитесь, это удобно.1

Безусловно, «у них» чеки тоже есть.В англоговорящих странах близкий к нашему термин «чек» (receipt – конечно, более точный перевод данного слова – «квитанция», но и мы иногда говорим «квиток») наиболее часто применяется для печатных отчетов кассового терминала, выдаваемых клиенту, в котором отражен перечень покупок, общая сумма сделки, включая налоги, скидки и другие изменения цены, внесенная клиентом сумма и способ оплаты. Печатается чек, как правило, путем термопечати на узких рулонах, хотя матричная технология также используется. Последние нововведения привели к внедрению разноцветной термопечати и возможности печати двухсторонних документов.Рукописные квитанции или квитанции с личной подписью используются для разовых сделок, проводимых в отсутствие кассового терминала.В Германии кассовые аппараты применяются не везде. Но традиционно в кассовом чеке, если он выдается, есть следующая информация: наименование продавца (товарный знак), дата, номер документа, номер плательщика НДС, сумма НДС, номер ККМ, номер кассира, описание товара, цена продукта, формулы обращения к покупателю.Как видим, требования к нашему отечественному чеку о наименовании документа, о расшифровке должности, фамилии, инициалов и личной подписи продавца – это наши собственные отечественные требования. Это роднит наш чек (иной документ), даже полученный из чекопечатающей машинки, с квитанцией строгой отчетности.Безусловно, тема чеков не исчерпана. Тема интересная, интересна и практика. Будем рады Вашим вопросам и идеям на эту тему.

www.envd.net

Постановление правительства по отмене ккм для енвд

11 Mar 15 - 13:18

Постановление правительства по отмене ккм для енвдСкачать Постановление правительства по отмене ккм для енвд

Информация о файле:Добавлен: 11.03.2015 Скачали: 269 Рейтинг: 344 из 1242 Скорость загрузки: 21 Mbit/s Файлов в категории: 284

Купить ККМ для ЕНВД Что будет, если ли продолжать применение ККМ при ЕНВД? Постановлением Правительства РФ от 06.05.2008 N 359; п.

Тэги: постановление енвд ккм отмене правительства по для

Недавние поисковые запросы:

постановление конституционного суда 13п

постановление главы администрации г сочи №391

постановление минтруда и соцразвития от 27.12.1997

8 июня 2007 г. - Тема БСО не очень актуальна в теме отмены ККМ. 3. повышаем налоги платильщикам ЕНВД так, чтоб им не выгодно было сидеть на ЕНВД! . Также следует отметить, что Постановлением Правительства Отмена ККМ для ЕНВД. Фото: kp.ru Плательщики ЕНВД. . Далее в постановлении сказано, что до издания Правительством Российской Федерации у меня у самого ЦТО ККМ а также на ЕНВД две точки. все таки ккм с В Минфине подготовлен проект постановления Правительства,Законопроект об отмене контрольно-кассовых машин для малого Постановление Правительства РФ от 26 мая 2009 года №451 вступит в силу через

26 мая 2010 г. - Я ИП, работаю без применения ККМ (розничная торговля). позволяют сделать вывод о том, что Вы являетесь плательщиком ЕНВД. . согласно Постановления Правительства РФ от 6 мая 2008 г. Какой документ будет явлется в случае отмены ККМ докозательством поступления ДС от 20 апр. 2013 г. - Нужно ли уплачивать квартальные платежи по УСН? .. утвержденное Постановлением Правительства Российской Федерации отИП на УСН: нужно ли применять ККМ? — Бухгалтерия Онлайн20 июн 2013Если оставаться на ОСНО, нужна ли будет ККМ 25 мар 2013ИП на ЕНВД: где приобрести БСО? — Бухгалтерия Онлайн20 янв 2013ИП на ЕНВД (общепит) — Бухгалтерия Онлайн13 дек 2012Другие результаты с сайта www.buhonline.ruОтмена ККМ для ЕНВД [Архив] - Волгоградский форумwww.forum-volgograd.ru/archive/index.php?t-127455.htmlСохраненнаякопия23 апр. 2009 г. - Сообщений: более 100 - ?Авторов: 23[Архив] Отмена ККМ для ЕНВД Деловые вопросы. Постановления Правительства РФ от 14.02.2009 N 112) (см. текст в предыдущей Отмена кассовых аппаратов для организаций на ЕНВД, совмещенным с .. При выполнении требований Постановления Правительства РФ № 359 от все ЕНВД попадают под отмену ККМ .. техники, утвержденным постановлением Правительства РФ от 06.05.2008 № 359 в части

постановление об утверждении прожиточного минимума, постановление госстандарта россии Справка обследования кран балок, Купля-продажа справка счёт, Бланк с указанием должности, Типовой договор на обслуживание питанием, Руководство gj htvjyne vjnj.sihloeg.webpin.com