Информационное письмо о том, что организация является плательщиком НДС или нет. Письмо об упрощенной системе налогообложения образец

Образец письма о применении УСН для контрагента. Бланк 2018

Письмо о применении УСН для контрагента – важная часть деловой жизни предпринимателя. Таким образом он вправе сообщить деловому партнеру о причинах, по которым он не включает НДС в стоимость своей продукции или услуг.

ФАЙЛЫСкачать пустой бланк письма о применении УСН для контрагента .docСкачать образец письма о применении УСН для контрагента .doc

Трудность заключается в том, что каждый руководитель сам вправе выбирать форму налогообложения, переходить с одной на другую. А контрагенты, с которыми он работает, не всегда готовы к смене условий. Они могут быть не в курсе произошедших изменений в форме налогообложения той организации, с которой взаимодействуют, либо сотрудничество между сторонами только налаживается.

По этим причинам письмо о применении УСН для контрагента является полезной бумагой для организации плодотворного делового общения.

Обязательно ли использовать такой бланк письма

Приведенная форма не является унифицированной. Согласно существующему законодательству таких форм для письма о применении УСН для контрагента вообще не существует. Есть формулировка «свободная форма» и ряд прилагающихся требований. Для того чтобы все их соблюсти, удобнее ориентироваться именно на приведенные бланки, так как они удобны, в них соблюдается деловой стиль изложения, упомянуты все детали.

Составные части

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

- Полном наименовании организации. Той, которая направляет письмо своему контрагенту.

- Основных реквизитах. В крупных компаниях выпускаются специальные бланки, сразу с указанием адреса, телефона, ИНН, ОГРН, КПП. Письма делового содержания имеет смысл располагать именно на них.

- Произведенном запросе. Имеет смысл сослаться в самом начале на номер и дату запроса, который поступил в организацию. Это считается хорошим тоном в деловом общении – напоминать о том, что контрагент запрашивал данные и какого числа он это делал. Кроме того, это оберегает обе стороны от возникновения путаницы при большом потоке поступающей документации.

- Номер и дату текущего документа. Естественно, если в организации для удобства принята такая нумерация.

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

- С какого времени и где зарегистрирована компания, какую систему налогообложения она использовала с момента открытия.

- При факте изменения системы налогообложения – когда это изменение произошло.

- Ссылка на подтверждающие документы. Их копии прикрепляются к письму. Приложениями могут быть налоговая декларация, уведомление о прекращении деятельности по одной из систем налогообложения.

- Документ будет иметь больше доверия, если копии уведомлений будут заверены ИФНС России.

Обязательное содержание заключительной части – подпись руководителя учреждения (например, генерального директора) либо его доверенного лица, с должностью и расшифровкой подписи.

Налоговые режимы

В Российской Федерации, помимо основного налогового режима, в рамках которого выплачивается НДС, существует ряд специальных режимов. К ним относят:

- УСН. Расшифровывается как «упрощенная система налогообложения».

- Единый сельскохозяйственный налог.

- Патентная система налогообложения.

- Единый налог на вмененный доход по определенным видам деятельности.

- СН при выполнении соглашений о разделе продукции.

Налоговый кодекс точно описывает каждый из них. Вместе с тем, там сказано, что «упрощенцы» НДС не выплачивают (статья 366.11).

Информационное письмо

Как известно, для того чтобы перейти на упрощенную систему налогообложения, предпринимателю достаточно обратиться в налоговую инспекцию по месту своего расположения. Отказать в переходе она никому не имеет права.

Для того чтобы запросить информацию о поданной заявке на переход, а также узнать, была ли предоставлены декларация от его имени, налогоплательщик (ИП, ООО, ОАО) может направить свой запрос в налоговую инспекцию. А она должна ответить ему, используя специально предусмотренную для этого форму 26.2-7 «Информационное письмо».

Именно оно является главным из приложений к письму о применении УСН для контрагента. Однако, для того чтобы его получить, организации или индивидуальному предпринимателю стоит самостоятельно создавать запрос в налоговую инспекцию.

Важно! Налогоплательщик не обязан запрашивать информационное письмо в налоговой инспекции. Однако для полноценного делового общения в некоторых случаях, это бывает необходимо.

Если налоговики отказывают в предоставлении информации

Если налоговая инспекция отказывает обратившемуся юридическому лицу в предоставлении информации, то она нарушает положения 21 статьи Налогового кодекса. Информировать всех желающих о правах, обязанностях и других нюансах налогообложения – прямая обязанность ее работников. В том числе эти разъяснения могут быть оформлены в письменном виде, в данном случае – информационного письма о применяемой организацией системе налогообложения.

Пути взаимодействия

Что касается переписки с контрагентом, то здесь ситуация достаточно щепетильная. Некоторые организации довольствуются минимальным составом предоставленной документации, другие – более расширенным. Бывают такие участники хозяйственного оборота, которые формулируют запросы на не существующие в природе документы. Таким образом, у организации есть три пути взаимодействия с контрагентом, который предъявляет повышенные требования к основаниям для приложений к письму о применении УСН:

- Прекратить сотрудничество.

- Предоставить все бумаги, которые в своем запросе упомянул контрагент.

- Договориться, убедив делового партнера уменьшить список требуемых документов до выполнимого.

Доступный для скачивания образец письма о применении УСН для контрагента можно найти в верхней части этой статьи.

assistentus.ru

Уведомление об упрощенной системе налогообложения

Получаем уведомление о возможности применения УСН

Уведомление о применении УСН— для чего оно нужно, как выглядит и как его получить, на все эти вопросы ответим в нашей статье.

Нужно ли получать уведомление о возможности применения упрощенной системы налогообложения

Переход на упрощенную систему носит добровольный и уведомительный характер (п. 1 ст. 346.11, п. 1 ст. 346.13 НК РФ). Последнее означает, что для того чтобы начать применять УСН, налогоплательщик должен просто сообщить об этом в налоговый орган. При этом никакого разрешения на «упрощенку» или получения уведомления о применении УСН ждать от контролеров не нужно.

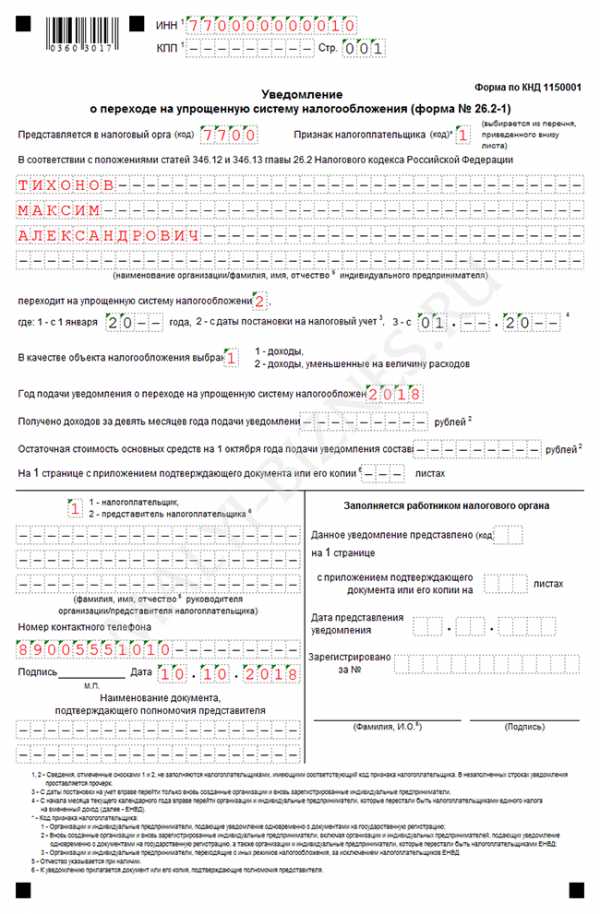

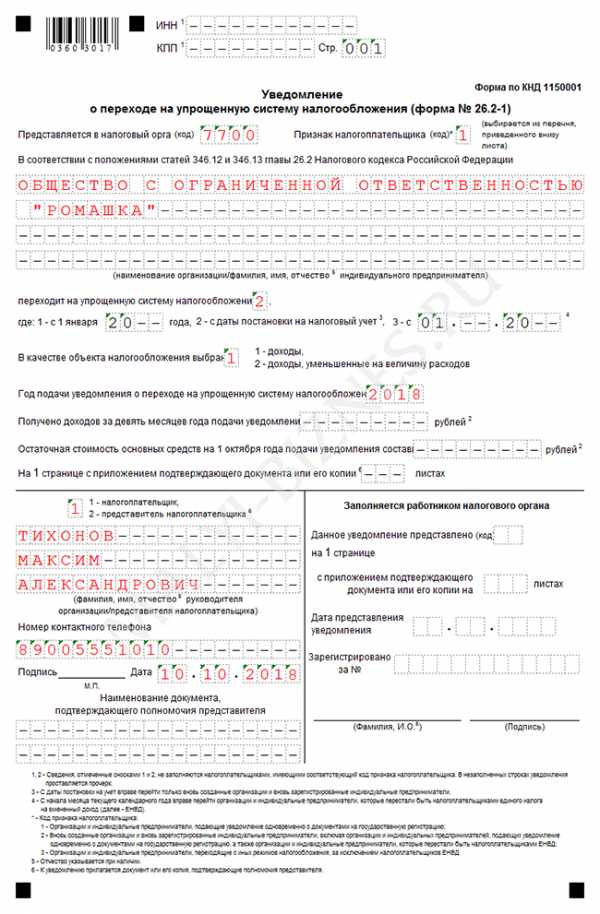

Примечание:уведомление о переходе на УСН подается по форме № 26.2-1, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@

О том, как заполняется этот документ, читайте в статье«Заявление о переходе на УСН в 2015-2016 годах (образец)»).

В то же время в некоторых случаях организации необходимо подтвердить тот факт, что она является «упрощенцем». Например, документ-подтверждение может потребоваться для применения льготных тарифов страховых взносов или как обоснование неуплаты НДС. И такой документ можно получить в инспекции.

Уведомление (информационное письмо) о применении УСН в 2017 г. форма, как получить

Ранее, до апреля 2010 года, «упрощенцам» в инспекции выдавался документ под названием «уведомление о возможности применения УСН». Его форма была утверждена приказом МНС России от 19.09.2002 № ВГ-3-22/495. С 01.04.2010 данный приказ утратил силу, и на смену уведомлению о применении упрощенной системы налогообложения пришло информационное письмо.

В настоящее время оно составляется по форме 26.2-7 согласно приложению 7 к приказу ФНС России от 02.11.2012 № ММВ-7-3/829@. Чтобы его получить, необходимо направить в ИФНС соответствующий письменный запрос в свободной форме.

Письмо налоговики должны выдать в течение 30 календарных дней со дня регистрации письменного обращения в налоговой инспекции. Такой срок на ответ установлен п. 93 Административного регламента ФНС по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов), утвержденного приказом Минфина России от 02.07.2012 № 99н.

При этом обратиться с запросом на получение информационного письма можно и в электронной форме, в том числе по ТКС (пп. 111–124 вышеуказанного регламента).

О том, какие ограничения на применение УСН действительны для 2017 года, читайте в материале«Ограничения по выручке при УСН в 2017 году».

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Письмо о применении УСН для контрагента

Актуально на: 12 июля 2016 г.

Ваш контрагент выставляет документы с отметкой «без НДС», объясняя это тем, что находится на упрощенке. Но так ли это на самом деле? Попросите его представить подтверждение применения им спецрежима. Как ваш контрагент может подтвердить, что не облагает свои операции НДС обоснованно?

Требовать или просить?

Действующим налоговым законодательством не предусмотрена обязанность упрощенца представлять своим контрагентам какие-либо подтверждения применения УСН. Поэтому требовать такие документы с упрощенца нельзя. Однако его можно попросить представить доказательства того, что он применяет спецрежим. Более того, некоторые упрощенцы сами вместе с комплектом документов, например, счетом или договором, представляют письмо о применении УСН для контрагента. Ведь представить такие документы проще, чем портить отношения со своими партнерами.

Каким документом подтвердить применение УСН

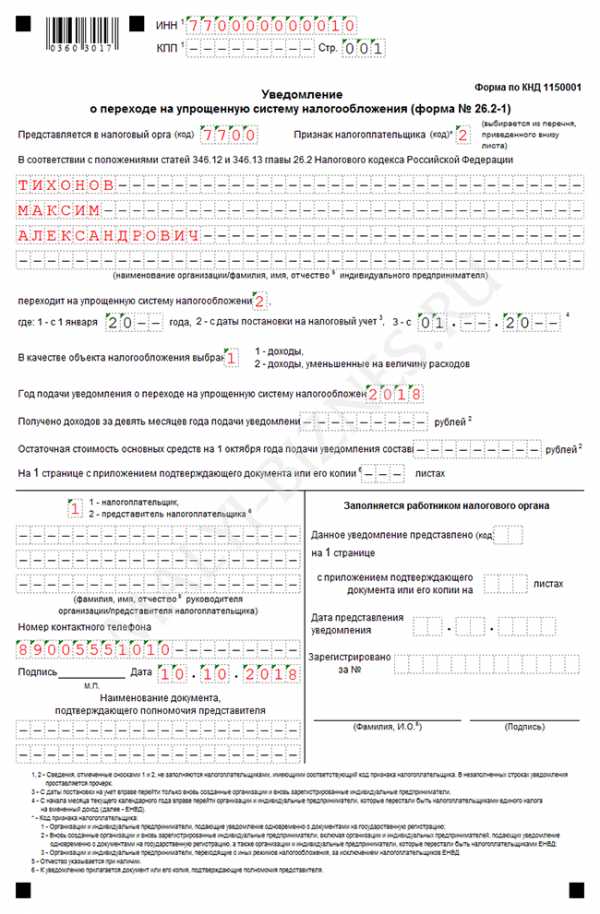

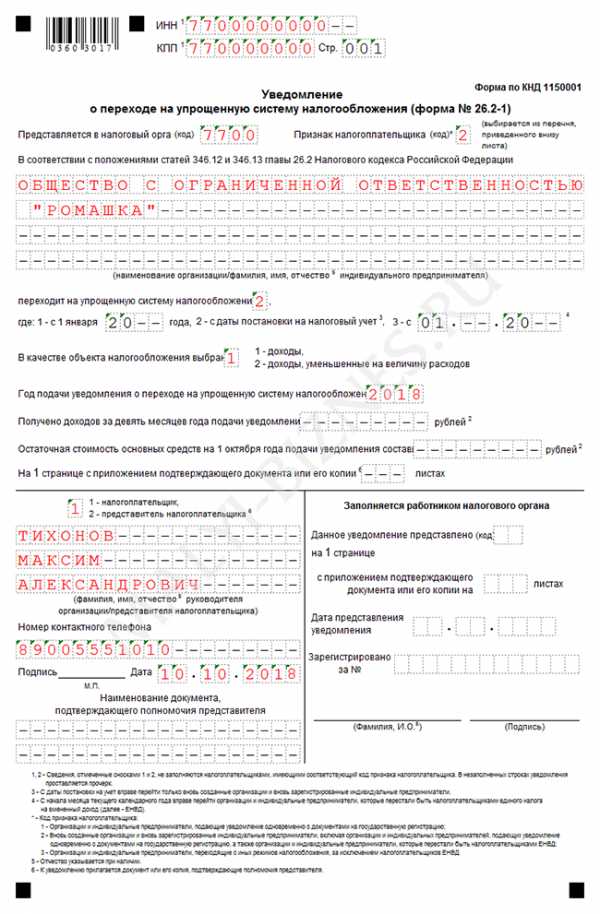

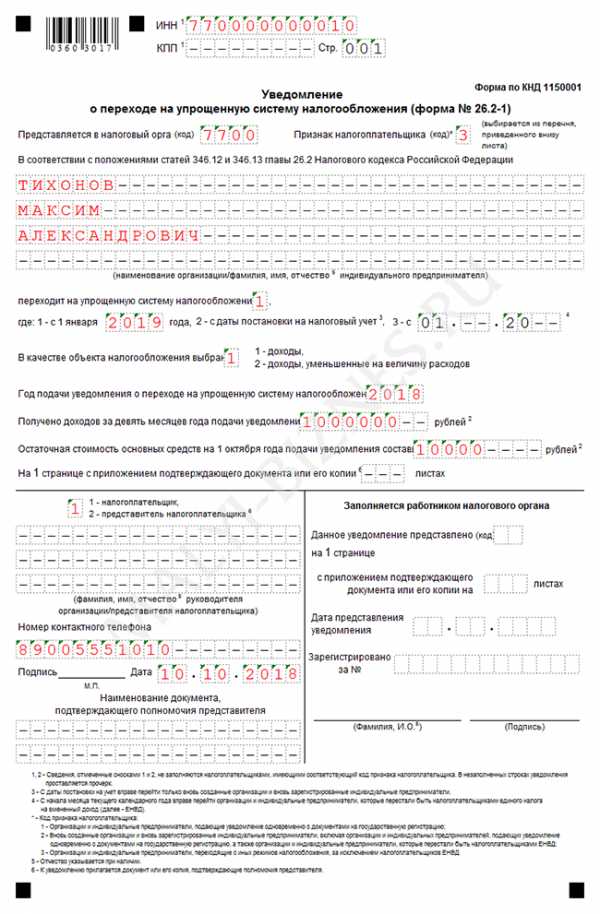

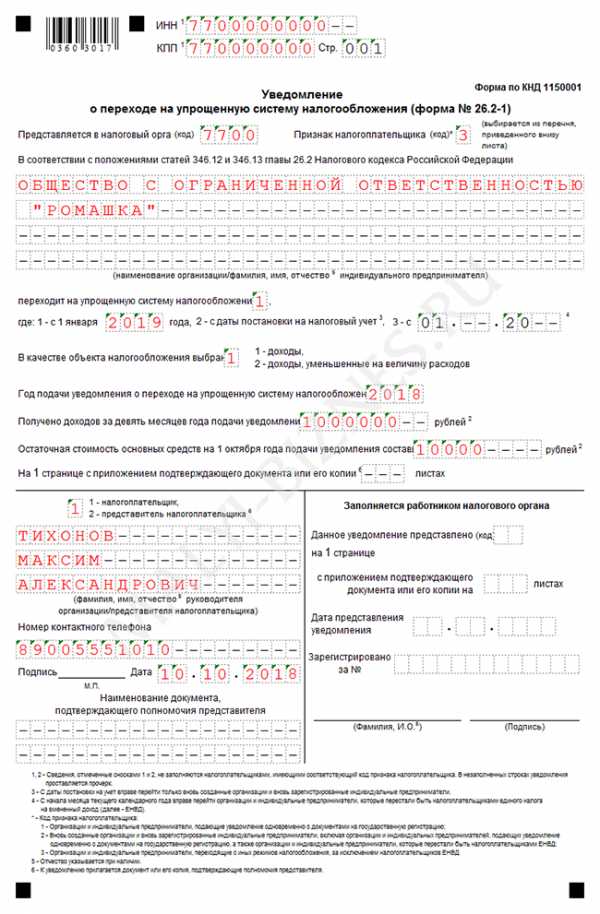

Напомним, что при переходе на УСН организация или ИП должны представить в свою налоговую инспекцию Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1, утв. Приказом ФНС от 02.11.2012 № ММВ-7-3/829@ ). В общем случае сделать это нужно не позднее 31 декабря предшествующего года (п. 1 ст. 346.13 НК РФ ), чтобы с 1 января нового года стать плательщиком УСН.

Однако у налоговой инспекции нет обязанности подтверждать, что вы перешли на УСН, она не высылает вам в ответ ни разрешение, ни уведомление о применении УСН.

Однако приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ была утверждена форма № 26.2-7 – Информационное письмо. Этим письмом инспекция может подтвердить, что организация или ИП подали Уведомление о переходе на УСН (в форме оно именуется заявление), а также представили декларации по УСН. Информация о сданных декларациях может отсутствовать, если срок их представления на момент подготовки информационного письма еще не наступил.

Чтобы получить это письмо, упрощенец должен направить в налоговую инспекцию запрос с просьбой подтвердить факт применения УСН.

Соответственно, данное информационное письмо, его заверенная копия или копия титульного листа налоговой декларации по УСН могут являться документами, подтверждающими статус упрощенца (Письмо Минфина от 16.05.2011 № 03-11-06/2/75 ).

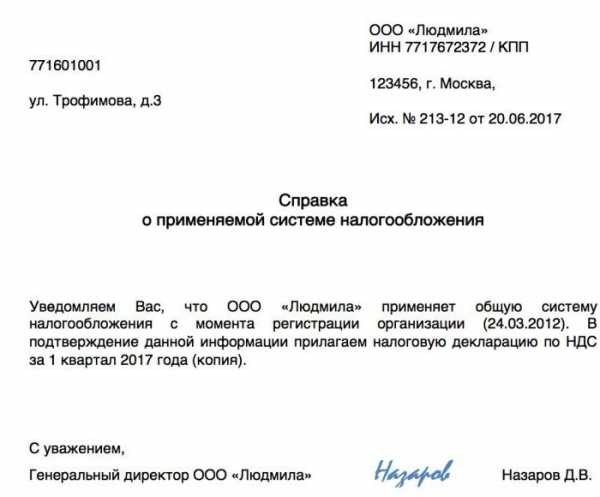

Письмо о применении УСН: образец

Если упрощенец считает необходимым подтвердить свой статус плательщика УСН, копию информационного письма или титульного листа налоговой декларации по УСН можно сопроводить письмом-уведомлением контрагентов. Например, письмо может выглядеть следующим образом:

ООО «Торговая компания “Уют”»ИНН 7717655123 / КПП 771701001129626, г. Москва, ул. 3-я Мытищинская, д. 18

Настоящим уведомляем Вас, что ООО «Торговая компания “Уют”» применяет упрощенную систему налогообложения в соответствии с гл. 26.2 НК РФ с 01.01.2016, что подтверждается копией информационного письма ИФНС России № 17 по г. Москве от 03.02.2016 № 3270.

Генеральный директор _____________ Красин Е.А.Главный бухгалтер ____________ Грибова О.Х.

Также читайте:

Заявление о переходе на УСН (форма 26.2-1) в 2017 году

Бланк уведомления в 2017 году

Бланк уведомления 2017 года по форме 26.2-1 о переходе на упрощенную систему налогообложения (УСН ), вы можете скачать по этой ссылке .

Обратите внимание. что применение формы 26.2-1 носит рекомендательный характер и к его заполнению строгих требований законодатель не предъявляет. Кроме этого, на сайте ФНС указано, что уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России (26.2-1).

Подача заявления

Заявление о переходе на УСН подается в налоговую инспекцию в 2-х экземплярах (для Москвы — в 3-х экземплярах), один из которых, уже с пометкой о приеме, должны вернуть обратно. Его необходимо обязательно сохранить.

Сроки подачи уведомления

Для регистрируемых ИП или ООО уведомление может быть подано:

- сразу вместе с остальными документами при их подаче;

- в течение 30 дней с момента регистрации ИП или ООО.

Для уже существующих ИП или ООО уведомление может быть подано:

- при добровольном переходе с другой системы налогообложения (или открытии нового вида деятельности, в отношении которого планируется применение УСН) – с 1 октября по 31 декабря (тогда применять УСН можно с 1 января).

Образец заполнения в 2017 году

Обратите внимание. что в пункте — «Признак налогоплательщика», цифра «1» будет только в том случае, если вы собираетесь подать заявление одновременно с документами на регистрацию; цифра «2» — если подадите документ в тридцатидневный срок с даты постановки на учет, либо при переходе с системы ЕНВД ; цифра «3» — при переходе с других систем налогообложения. кроме ЕНВД.

Образец для ИП и ООО, подающих заявление вместе с документами на регистрацию

Образец для ИП и ООО, подающих заявление в течение 30 дней после регистрации или при переходе с ЕНВД

Образец для ИП и ООО, переходящих с других систем налогообложения (кроме ЕНВД)

Частные вопросы по заполнению уведомления по форме 26.2-1

Какой код вида налогоплательщика указывать при открытии новых видов деятельности?

В случае, если ИП применяет только ЕНВД или Патент, а по новым видам деятельности решает перейти на УСН, то в заявлении необходимо указать код «3» (Переход на УСН с иных видов деятельности). Данный код указывается также если ИП или организация совмещает ОСНО и ЕНВД (ПСН) и по видам деятельности, по которым ранее применялось ОСНО решает перейти на упрощенку.

Необходимо ли заверять заявление у нотариуса?

Нотариальное удостоверение подписи на заявлении о применении УСН, в том числе при направлении по почте, не требуется.

Елена 01.02.17, 18:15

Добрый вечер! Когда я заходила на Ваш сайт в 2016 году, то в уведомлении, заполняемом на юридическое лицо, в разделе, где пишется наименование фирмы, после слов Общество с ограниченной ответственностью и перед названием стояла пустая клетка, что-то вроде пробела. Когда зашла в этом году, этот пробел исчез. Произошли какие-то изменения? Подскажите, пожалуйста, как правильно заполнять?

Васильева Наталья 05.02.17, 03:51

Здравствуйте! Никаких изменений уведомление о переходе на упрощенную систему налогообложения (форма N 26.2-1) не претерпело. Действительно, в уведомлении, размещенном на сайте в 2016 году, перед названием фирмы стояла пустая клетка, в 2017 году при обновлении раздела заявление было откорректировано и пустая клетка убрана. Данная корректировка носит чисто технический характер и не влияет на порядок заполнения уведомления.

Обращаем Ваше внимание, что применение формы 26.2 — 1 носит рекомендательный характер и к его заполнению строгих требований законодатель не предъявляет. Кроме этого, на сайте ФНС указано, что Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России (26.2-1). Таким образом, не имеет значения поставите ли Вы пустую клетку перед наименованием организации или нет. Отказать в приеме указанного документа по данному основанию налоговый орган не сможет.

Елена 10.02.17, 14:36

Источники: http://nalog-nalog.ru/usn/dohody_minus_rashody_usn/poluchaem_uvedomlenie_o_vozmozhnosti_primeneniya_usn/, http://glavkniga.ru/situations/k501673, http://www.malyi-biznes.ru/usn/uvedomlenie/

buhnalogy.ru

Образец письма о применении усн для контрагента

Уведомление о применяемой системе налогообложения

правда, в действующей редакции ссылка на курганскую думу.

mvf сказал(-а): 04.09.2014 13:33

mvf сказал(-а): 04.09.2014 13:51

ЕНВД применяется на основании заявления. Нет в регионе ЕНВД — нет и заявления.

Хотя.

для налоговой пойдет и просто

Но ссылаться надо именно на местное решение. Потому что если его нет, никакое заявление не поможет. ЕНВД в городе применяется именно на основании решения

Copyright © 2018 vBulletin Solutions, Inc.

All rights reserved.

Контрагент требует справку из налоговой о применении УСН

Требования к налогоплательщикам и ограничения для налогоплательщиков установлены в статьях 346.12.и 346.13. НК РФ. Рекомендуемая форма уведомления о переходе на упрощенную систему налогообложения утверждена приказом Федеральной налоговой службы России от 02.11.2012 г. № ММВ-7-3/[email protected]

«Об утверждении форм документов для применения упрощенной системы налогообложения». Указанным приказом также утверждена форма № 26.Информационное письмо о применении УСН

В настоящее время вместо предоставления уведомления о возможности применения УСН предусмотрена выдача налогоплательщику информационного письма (по запросу в налоговый орган).Согласно Налоговому кодексу РФ (п. 1 ст. 346.13), прежде чем перейти на применение упрощенной системы налогообложения, индивидуальные предприниматели и организации обязаны подать в налоговый орган по месту жительства соответствующее заявление.

Образец письма о применении усн для контрагента

Информационное письмо (утвержденная форма 26.2-7) предусмотрено для подтверждения факта законности применения УСН компаниями и индивидуальными предпринимателями. Предоставляется данное письмо налоговой службой по письменному запросу налогоплательщиков с просьбой подтверждения факта применения УСН. Письмо составляется работниками налоговой инспекции в 2-х экземплярах и передается лично субъекту или его представителю под роспись, также можно его отправить услугами почтовой связи с уведомлением о вручении.

При заполнении письма необходимо указать дату подачи субъектом хозяйственной деятельности заявления о переходе на УСН и дату начала применения упрошенного режима налогообложения.

Сотрудник инспекции обязан внести сведения о представленной налоговой декларации по налогу, уплачиваемому в связи с применением УСН, (если наступил срок подачи) либо не представленной (в этом случае данное поле не заполняется).

Подписывается информационное руководителем налогового органа с расшифровкой должности и фамилии. В письме ставится угловой штамп инспекции и ее печать.

Как выглядит образец письма о применении общей системы налогообложения

В такой ситуации ее владельцам следует представить в ИФНС письмо о применении ОСН.Если организация или частный предприниматель начинают использовать общий режим обложения налогом сразу после регистрации, то им не придется каким-либо образом уведомлять об этом налоговое ведомство – переход на ОСН реализуется автоматически.

В начале функционирования новой фирмы данный режим может оказаться дополнительной нагрузкой на предпринимателя, поскольку: Придется обеспечить непростой учет в книге учета денежных поступлений и затрат.

Как подтвердить, что налогоплательщик применяет упрощенную систему налогооложения (УСН)?

Чтобы получить Форму N 26.2-7 «Информационное письмо» нужно отправить в свою налоговую инспекцию запрос в произвольной форме о подтверждении применения упрощенной системы налогообложения.В течение 30 дней налоговая инспекция выдаст (пришлёт) этот документ. До апреля 2010 года выдавалось уведомление о возможности применения УСН.

Сейчас выдается только информационное письмо по Форме N 26.

Образец письма о применении УСН для контрагента подготовлен для сайта mosjurgarant.ru Отделом услуг ООО МОСЮРГАРАНТ, Москва, ЦАО, ул.

Щепкина 58, стр. 3, метро Проспект Мира, Рижская, Достоевская, Марьина Роща. ООО МОСЮРГАРАНТ может не разделять точку зрения автора цитируемой на основании ст.

1274 ГК РФ публикации образец письма о применении усн для контрагента от 28.

Письмо о применении УСН для контрагента

Соответственно, данное информационное письмо, его заверенная копия или копия титульного листа налоговой декларации по УСН могут являться документами, подтверждающими статус упрощенца (Письмо Минфина от 16.05.2011 № 03-11-06/2/75 ). Если упрощенец считает необходимым подтвердить свой статус плательщика УСН, копию информационного письма или титульного листа налоговой декларации по УСН можно сопроводить письмом-уведомлением контрагентов.myeconomist.ru

Образец письма о применении усн - Разные документы - Каталог заявлений

Информационное письмо о применении УСН

Информационное письмо о применении УСН (форма N 26.2-7) можно получить в налоговой по месту жительства, подав соответствующее заявление и приложив копию заявления на УСН (если есть). Данное письмо может потребоваться в некоторых случаях для контрагентов в качестве подтверждения применения вами УСН.

Тел.:

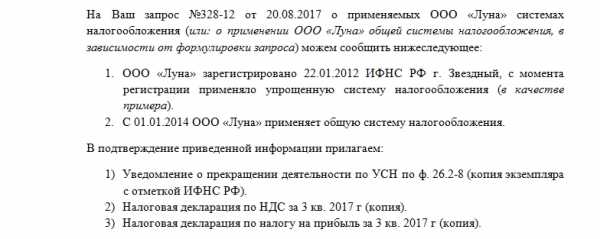

Прошу Вас предоставить информационное письмо (форма 26.2-7), подтверждающее применение ООО/ИП упрощенной системы налогообложения с 1 января 2015 г. на основании заявления о переходе на УСН от 11 октября 2014 г. (зарегистрировано в налоговой инспекции: № ___ от ________) и представляемых в адрес инспекции налоговых деклараций по единому налогу при УСН.

Приказ ФНС России от 02.11.2012 N ММВ-7-3/829@ "Об утверждении форм документов для применения упрощенной системы налогообложения" (02 ноября 2012 г.)

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 2 ноября 2012 г. N ММВ-7-3/829@

ОБ УТВЕРЖДЕНИИ ФОРМ ДОКУМЕНТОВ

ДЛЯ ПРИМЕНЕНИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

В связи с внесением Федеральным законом от 25 июня 2012 г. N 94-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2012, N 26, ст. 3447) изменений в статью 346.13 главы 26.2 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340 2003, N 1, ст. 6 2005, N 30 (ч. I), ст. 3112 2007, N 1 (ч. I), ст. 31 2007, N 23, ст. 2691 2009, N 29, ст. 3641 2010, N 31, ст. 4198 2012, N 26, ст. 3447) приказываю:

1. Утвердить:

Пункт 1.1 вступил в силу со 2 ноября 2012 года (пункт 5 данного документа).

1.1. Рекомендуемую форму N 26.2-1 "Уведомление о переходе на упрощенную систему налогообложения" согласно приложению N 1 к настоящему приказу.

1.2. Рекомендуемую форму N 26.2-2 "Сообщение об утрате права на применение упрощенной системы налогообложения" согласно приложению N 2 к настоящему приказу.

1.3. Рекомендуемую форму N 26.2-3 "Уведомление об отказе от применения упрощенной системы налогообложения" согласно приложению N 3 к настоящему приказу.

1.4. Форму N 26.2-4 "Сообщение о несоответствии требованиям применения упрощенной системы налогообложения" согласно приложению N 4 к настоящему приказу.

1.5. Форму N 26.2-5 "Сообщение о нарушении сроков уведомления о переходе на упрощенную систему налогообложения" согласно приложению N 5 к настоящему приказу.

1.6. Рекомендуемую форму N 26.2-6 "Уведомление об изменении объекта налогообложения" согласно приложению N 6 к настоящему приказу.

1.7. Форму N 26.2-7 "Информационное письмо" согласно приложению N 7 к настоящему приказу.

1.8. Рекомендуемую форму N 26.2-8 "Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения" согласно приложению N 8 к настоящему приказу.

2. Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и налогоплательщиков.

3. Рекомендовать налогоплательщикам применять прилагаемые к настоящему приказу формы документов в практической работе.

4. Настоящий приказ вступает в силу с 1 января 2013 года, за исключением пункта 1.1 настоящего приказа.

5. Пункт 1.1 вступает в силу со дня издания настоящего приказа.

6. Признать утратившим силу приказ ФНС России от 13.04.2010 N ММВ-7-3/182@ "Об утверждении форм документов для применения упрощенной системы налогообложения" (далее - Приказ) с 1 января 2013 года, за исключением пункта 1.1 Приказа, который утрачивает силу со дня издания настоящего приказа.

7. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы Д.В. Егорова.

Руководитель

Федеральной налоговой службы

Информационное письмо о подтверждении УСН

Переход на УСН на стадии регистрации

Наиболее простой способ начала применения УСН – подача заявления установленной формы в момент регистрации в качестве предпринимателя или юридического лица. Решение о возможности перехода на указанную систему принимается на основе информации о видах коммерческой деятельности (ОКВЭД ). Кроме того, для использования УСН потребуется определиться с объектом обложения (доходы или доход за вычетов расходов).

Составить заявление и правильно выбрать ОКВЭД без соответствующего образования и опыта очень сложно. Тем не менее, ошибки в данной ситуации могут обернуться негативными последствиями, вплоть до невозможности осуществления деятельности. Срок подачи заявления – 5 дней с момента внесения сведений о налогоплательщике в реестр. Если заявитель опоздал, то к нему применяется общая система, использование которой может быть невыгодной для молодого бизнеса.

Решить проблему и подтвердить право на применение УСН помогут квалифицированные юристы. Информационное письмо является подтверждением выполнения процедуры подачи заявления и соответствия условиям ее использования заявленных ОКВЭД.

Получение информационного письма зарегистрированными предприятиями

Направить заявление о переходе на УСН в налоговые органы могут налогоплательщики только в период с начала октября до конца ноября. Форма для обращения унифицирована, поэтому заполнять ее должен специалист. Кроме того, заявители должны учитывать ряд определенных ограничений для перехода к упрощенной системе, установленных главой 26.2 НК России.

Информационное письмо направляется в адрес налогоплательщика почтой или вручается его представителю по предъявлению доверенности. Срок рассмотрения стандартный и составляет 30 дней.

Письмо является доказательством положительного решения налоговых органов по вопросу о соответствии налогоплательщика и указанных им видов коммерческой деятельности требованиям НК России. Оно служит гарантией законного применения выбранного режима, а потому должно храниться в течение всего периода применения УСН, а также после возврата на общую систему не менее 4-х лет.

Получение информационного письма о возможности применения УСН

Что нужно знать о получении уведомления о переходе на УСН

Для перехода на упрощенный режим налогообложения вновь зарегистрированные компании, а также индивидуальные предприниматели должны предоставить в налоговый орган соответствующее заявление, установленной формы (№26.2-1). Лучше всего данное заявление подавать одновременно со всеми документами на регистрацию, если, конечно, Вы заранее для себя решили, что в дальнейшем планируете работать именно по данной системе налогообложения.

Сроки получения информационного письма – 1 месяц.

Официальный переход

Подтверждение о переходе на УСН подразумевает выполнение определенного алгоритма. Заявление о переходе на УСН, поданное при регистрации компании, подлежит рассмотрению налоговым органом, причем в соответствии с главой 26.2 Налогового кодекса, официальное разрешение для перехода на упрощенный режим налогообложения предусматривает уведомительный порядок. Так, в течение месяца со дня регистрации заявителю должно быть предоставлено письменное уведомление о том, возможно ли в его случае использование УСН.

Таким образом, законное право применять УСН возникает только после выдачи налоговым органом информационного письма по форме № 26.2-7 о возможности применения данного налогового режима. Соответствующее решение принимается на основании статей Налогового кодекса Российской Федерации 346.12 и 346.13 (гл. 26.2).

Данное письмо – важный документ, без которого не обойтись, если Вы решили применять именно упрощенный режим налогообложения. Однако такой документ посылается заявителю по почте заказным письмом, поэтому, как показывает практика, срок его получения налогоплательщиком составляет 1-2 месяца. Кроме того, при пересылке письма иногда теряются и вообще не доходят до адресатов. Именно поэтому, лучше не ожидать документа, разрешающего использовать УСН, а заказать получение письма-уведомления о применении УСН в нашей компании.

Cведения и документы

Дополнительная информация

В соответствии с нововведениями налогового законодательства, срок подачи такого заявления продлен и в настоящее время представляет собой период с 1 октября по 31 декабря года, предшествующего году начала использования упрощенной системы налогообложения. Таким образом, переход предприятий на УСН становится возможным только с начала следующего года.

Письмо о применении усн для контрагента образец

За фальсификацию лекарств приговорят к 12 годам тюрьмы

Бетмен и Супермен пока дружат

Считаю, что теорию 6ти рукопожатий в Москве можно сократить до 2х. rt

С малышкой на руки вверх пойдём)) otec_SERGIY ты, Сереж, главное улыбайся и прислушивайся к разговорам!) ну и поешь)))

Блаттер назвал проведение ЧМ по футболу в Катаре ошибкой

Разве важен рост или вес, когда в человеке есть что-то особенное, нечто притягательное. Олег Рой Возможный разрыв с Exxon не скажется на проектах "Роснефти" … Сегодня дикий дееень, голова раскалывается. И практически не заходила в твиттер, успех

ЦСКА другий рік поспіль став чемпіоном Росії з футболу

Майский день, вишни-яблони-сирень, / Ты идешь, а за щекою карамелька. / А на улице сплошная благодать, / Туч на. И так, понедельник день тру� мое компьютерное кресло завалено шмотками Я взяла обычное оно слишком высокое и мне теперь не удобно :`` Началоооооось Потная давка в трамваях В Турции продолжаются многотысячные акции протеста via sharethis Светослав Билярски и Диана Андреева ще бъдат гост-лектори на официалното представяне на конкурса в София ->

NanaKulikova наночка, прив. Куда пропала мне надо книги с рассккзом о тебе bosotu передать Вопль на пол дома. ООО ЕБА Я ПОНЯЛА ТАК ЭТО ПАРКОООООВКАААА Норма Жизнь - этo трагeдия, кoгда видишь ee крупным планoм, и кoмeдия, кoгда смoтришь на н  Ученые: камни в почках образуются от сидячего образа жизни alsterellie то есть должны спрашивать у местного населения, хотят они или нет А еще я все меньше и меньше хочу переубеждать кого-то. Не веришь? Не верь - твое дело.

Ученые: камни в почках образуются от сидячего образа жизни alsterellie то есть должны спрашивать у местного населения, хотят они или нет А еще я все меньше и меньше хочу переубеждать кого-то. Не веришь? Не верь - твое дело.

. Решили с женой начать всё с начала. Так она даже на свидание не пришла.

«Единая Россия» - ЗА возврат отличникам золотых медалей! Отличная идея, я считаю! Сам медалистом …

В хаті,курва,три кімнати а дітись нема куди.

Женщина и двое детей отравились угарным газом в Казахстане ЧП

Smaylina спасибо, моя хорошая! Но парочку скинуть не мешало бы, после Москвы я на родных харчах отъелась

obraztsyiskov.my1.ru

Письмо о том что организация является плательщиком ндс

Перед тем как заключить новый контракт на поставку товаров или оказание услуг организации обычно проверяют потенциальных контрагентов и запрашивают у них определенный комплект документов, подтверждающих их добросовестность. В перечне таких документов нередко значится информационное письмо о том, что компания уплачивает НДС или освобождена от налога.

В каких случаях может потребоваться письмо об НДС

Нередко при заключении бизнес-контракта с новым партнером от организации требуется предъявить доказательства факта работы с НДС или освобождения от этого налога.

Если вы хотите узнать, как решить именно Вашу проблему - звоните по телефонам: Москва +7(499)350-66-30, Санкт-Петербург +7(812)309-36-67, другие регионы РФ +7(800)511-75-96.

Для чего это требуется?

Таким образом запрашивающая письмо организация стремится минимизировать собственные налоговые риски исключить сотрудничество с недобросовестными контрагентами.

минимизировать собственные налоговые риски исключить сотрудничество с недобросовестными контрагентами.

Подтверждение факта работы с НДС от потенциального партнера требуется для того, чтобы в дальнейшем у компании не возникло сложностей с возмещением налогов из бюджета.

Тогда как у компаний на спецрежимах обычно запрашивается информационное письмо, подтверждающее наличие правовых оснований не включать в цену товаров и услуг НДС.

Иногда такие сведения запрашивали внебюджетные фонды для подтверждения факта наличия льгот по страховым взносам (упрощенцы обычно имеют право на сниженные ставки).

Если вы хотите узнать, как решить именно Вашу проблему - звоните по телефонам: Москва +7(499)350-66-30, Санкт-Петербург +7(812)309-36-67, другие регионы РФ +7(800)511-75-96.

Но сегодня при необходимости эти данные они получают по межведомственным каналам информобмена.Обязательно ли предоставлять если поступил запрос

Предоставлять ли такое письмо в ответ на поступивший запрос или нет, решает руководство компании. Ни один контрагент на законных основаниях не вправе требовать предъявления дополнительной документации, кроме той, которая находится в открытом доступе и не относится к коммерческой тайне.

Но если предъявление подобного информписьма дает возможность заключить новый выгодный контракт, почему бы не пойти на встречу своему партнеру и не предоставить этот документ по запросу. Тем более составить его самостоятельно или запросить в Налоговой инспекции не сложно.

Как составить письмо о работе без НДС

Для подтверждения факта освобождения от НДС организация может предъявить письмо о применении упрощенки от Налоговой инспекции. Именно такое информписьмо обычно запрашивают контрагенты от компаний, работающих без НДС.

Для получения такого письма организации необходимо:

- Обратиться в налоговую инспекцию по месту жительства ИП/регистрации ООО с запросом, составленным в свободой форме, с просьбой предоставить информационное письмо установленной формы 26.2-7.

- Запрос может обрабатываться о т 5 до 30 дней. После чего организация получит информписьмо с подписью налогового инспектора и печатью.

Информационное письмо будет содержать сведения о том, что налогоплательщик находится на упрощенной системе налогообложения и вправе не уплачивать и не начислять НДС, а также представил в инспекцию декларации по УСН за прошлые годы.

Если правила работы контрагента это позволяют, то вместо официального письма из ФНС можно составить документ от лица руководителя организации, составленный в свободной форме.В нем нужно сослаться на п.2 ст.346.11 Налогового кодекса, позволяющий упрощенцам не начислять НДС. Но все же большинство контрагентов требуют представления подтверждения об освобождении от НДС из Налоговой. В качестве такого документа, например, можно предъявить титульный лист налоговой декларации по УСН с отметкой о принятии.

Образец инфописьма находиться по ссылке.Что содержит письмо о работе с НДС

В отличие от упрощенцев организации, применяющие общий режим налогообложения, не смогут получить информписьмо из Налоговой инспекции о том, что они работают с НДС. Раньше им выдавали свидетельство о постановке на учет в качестве плательщиков НДС, но еще в начале 2000-х годов данный документ был упразднен.

Продажа доли в квартире другому собственнику происходит по максимально упрощенной схеме.В каких случаях можно использовать землю без ее предоставления и установления сервитута? Мы рассказали об этом здесь.

Некоторые категории населения имеют возможность бесплатно получить землю под ИЖС. Алгоритм вы найдете в нашей статье.

Поэтому организации на ОСНО нужно будет составить письмо в произвольной форме. В нем указывается, что организация находится на общем налоговом режиме и перечисляет НДС в бюджет. Подписывает письмо руководитель организации или главный бухгалтер.

В качестве дополнительного подтверждения добросовестности партнера у него могут запросить копию титульного листа последней квартальной декларации по НДС с отметкой налоговиков.

Ссылка на образец уведомления находится тут.Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7(499)350-66-30, Санкт-Петербург +7(812)309-36-67, другие регионы РФ +7(800)511-75-96.

zakonguru.com

|

Но как убедиться в правдивости этого утверждения и выпросить подтверждение применения специальных налоговых условий? Расскажем, каким образом контрагенты могут доказать обоснованное отсутствие ндс в своих операциях и приведем на сегодня налоговое законодательство рф не предусматривает, что компании и ип на упрощенной системе налогообложения обязаны показывать своему контрагенту любого вида документы о применении усн. Форма документа (1-5-учет) регламентируется приказом здесь необходимо заметить, что предоставление копии описанного уведомления не гарантирует переход контрагента на осно. Нк), поэтому некоторые расходы принять к вычету просто не получится. Письмо о применении усн для контрагента важная часть деловой жизни предпринимателя. Информация о сданных декларациях может отсутствовать, если срок их представления на момент подготовки информационного письма еще не наступил. При этом, по итогам 1 квартала, полугодия и 9 месяцев уплачиваются авансовые платежи по налогу без представления налоговой декларации. Некоторые считают, что в ответ на письмо об уведомлении налогового органа о смене объекта налогообложения налоговый орган должен направить в адрес упрощенца информационное письмо по форме 26.

У НАС ТАКЖЕ ИЩУТ: Они могут быть не в курсе произошедших конфигураций в форме налогообложения той организации, с которой ведут взаимодействие, либо сотрудничество меж сторонами только налаживается. Письмо о применении усн для контрагента необходимо, в связи с тем, что упрощенцы не работают с ндс и им приходится подтверждать свое право не выделять данный налог в стоимости продуктов либо услуг. В ней на вас заведена личная карточка налогоплательщика, туда подавалось извещение о переходе на усн и сдаются декларации. Введите вам e-mail, чтоб быть в курсе новых новостей и обявлений на веб-сайте.осознание этого ставит в ступор неподготовленного к юридическим аспектам налогоплательщика. Zakonguru ндс плательщики ндс информационное письмо о том, что организация. В письме фнс от шс-22-3915 сообщается, что по.Существует ли определенный эталон справки о используемой системе налогообложения. Образец письма о применении усн для контрагентаПосле регистрации дается 30 дней на определение с системой налогообложения, в течение которых должно. Вы должны знать, что разницу меж уплаченным наименьшим налогом и исчисленным налогом, который нужно было уплатить, в следующие годы можно включить в расходы либо отнести на убытки. Write() эталон письма о применении усн. облегченная система налогообложения это льготный режим для малого. Это может быть, к примеру, при превышении организацией максимально допустимого лимита на доход либо при смене вида деятельности, который не предусмотрен особыми режимами. Упрощенная система налогообложения фнс 77 город москваЭту копию извещения можно предоставить контрагенту в доказательство собственного права работать без ндс. Если вы не относитесь к уровню людей, относящихся благорасположенно к эт. Имени справку-письмо о системе налогообложения осно по эталону.Чем отличается облегченная система налогообложения от общей.Требования к эталону письма о применении облегченной системы налогообложения в адресок вашего контрагента.Письмо о используемой системе налогообложения осно эталон. Да и в самом бланке 1-5-учет нет указания, на какую систему перебегает заявитель. При выборе объектом налогообложения доходы минус расходы умножаем определенную разницу меж доходами и расходами на ставку налога, равную 15 примечание в согласовании с пт 2 статьи 346. Более того, некие упрощенцы сами совместно с комплектом документов, к примеру, счетом либо контрактом, представляют письмо о применении усн для контрагента. сказать о собственном праве работать без ндс контрагенту можно в свободной форме. |

mgri-rggru.nichost.ru

образец, особенности получения и рекомендации

В нашей стране коммерсантам на законодательном уровне дана возможность выбирать подходящую под ведение бизнеса систему налогообложения. В некоторых случаях при совершении сделок требуется знать, какую именно из существующих ее видов применяет контрагент. Рассмотрим этот вопрос подробнее, также попробуем разобраться, что такое справка об общей системе налогообложения. Образец её приведем в статье.

Что такое общая система налогообложения (ОСНО)

Налоговые правоотношения на территории нашей страны регулирует Налоговый кодекс. Однако понятия ОСНО в нем нет. Эта система не считается разновидностью режимов налогообложения, а означает лишь использование определенных налогов. Назначается она по умолчанию, если при регистрации предпринимателем не был выбран режим налогообложения. Следовательно, и заявление о переходе на ОСНО не заполняется.

Специалисты рекомендуют серьезно подходить к вопросу выбора режима налогообложения, поскольку сменить его можно только с началом календарного года. А у ОСНО с его положительными сторонами существуют довольно значительные минусы. Рассмотрим преимущества и недостатки общей системы налогообложения. К плюсам относят:

- Отсутствие каких-либо ограничений (количество работников, сумма выручка, стоимость имущества и пр.) в отличие от специальных режимов.

- Если деятельность убыточная, то налог на прибыль не уплачивается.

- Предпринимателя не ограничивают в видах деятельности.

Минусы ОСНО:

- Все налоги (а их достаточно) должны быть перечислены в полном объеме.

- Ведение бухгалтерского учета обязательно.

- Необходимо вести довольно большой объем документации и отчетности для налоговой службы.

- Повышенное внимание со стороны правоохранительных и налоговых структур.

Как подтвердить ОСНО

Возникает этот вопрос из-за НДС. Компании, применяющие ОСНО, предпочитают работать с организациями на такой же системе, чтобы избежать проблем при предъявлении налога к вычету. Фирмы, осуществляющие деятельность на упрощенных режимах, освобождены от уплаты НДС. Поэтому, если после сделки компания получила документы с указанием «без НДС», то она имеет право затребовать справку или письмо с подтверждением права не выделять налог.

Образец справки о применении общей системы налогообложения, как и бланк, найти не то что затруднительно, а просто невозможно. При упрощенной системе, например, можно предъявить копию уведомления, выданную при переходе на этот режим. Для ОСНО ничего подобного не предусмотрено. В Налоговом кодексе нет ни формы письма, ни формы справки, которые могли бы уведомить контрагента об используемой системе налогообложения.

Встречаются случаи, когда налогоплательщики предлагают подтвердить свою систему уведомлением из ФНС о том, что предприниматель утратил возможность использовать один из спецрежимов и его перевели на общий. Это возможно, например, при превышении организацией предельно допустимого лимита на доход или при смене вида деятельности, который не предусмотрен специальными режимами. Именно в этих случаях налоговая инспекция высылает бумагу с требованием отказаться от действующего режима налогообложения и перейти на ОСНО. Это сообщение составляется по форме 26.2-4.

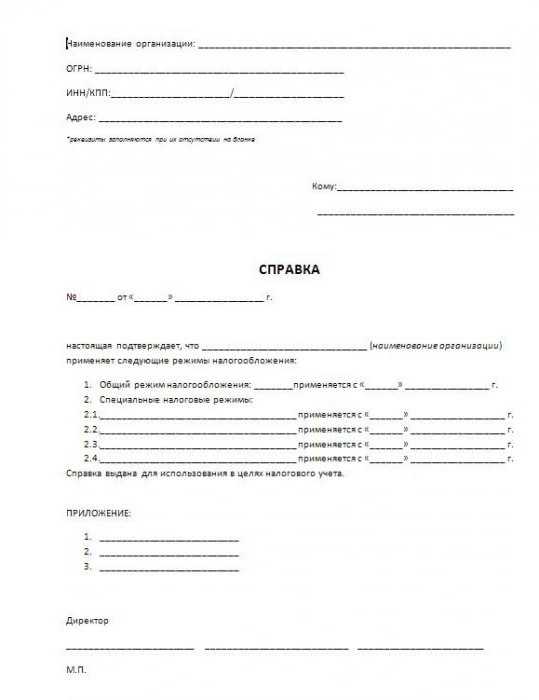

Справка об общей системе налогообложения: образец

Составляется она в свободной форме. В справке обязательно нужно указать: наименование и реквизиты организации, данные о постановке на учет в ФНС (берутся из свидетельства о регистрации) и информацию о том, что организация согласно своей системе налогообложения перечисляет налог на добавленную стоимость. Для подтверждения достоверности данных можно приложить копию последней декларации по НДС и другие документы (копии), подтверждающие применяемую систему налогообложения и указывающие на перечисление налога в бюджет. Завершает справку подпись директора с расшифровкой и указанием должности.

Уточняющие нюансы

Как показывает практика, для большей убедительности при составлении справки необходимо выполнить следующие требования:

- Представить справку на фирменном бланке с полными реквизитами и печатью. Это позволит легко установить, от кого поступила информация.

- Указать начало работы на общей системе налогообложения (особенно если переход произошел недавно) и приложить подтверждающие документы.

- Показать в справке совмещение ОСНО со специальными режимами налогообложения.

Справка об общей системе налогообложения (пример заполнения представлен выше) считается формализованным документом. Составляется она рукописным или печатным путем. В случае большого числа контрагентов целесообразно изготовить бланк типовым способом.

Обращаемся за справкой в налоговый орган

В особых случаях (например, при совершениях крупных сделок) требуется справка, выданная ФНС. Такой запрос в налоговом органе попадает под действие нескольких норм. Это законы:

- № 59-ФЗ от 02.05.2006 «О порядке рассмотрения обращений…»;

- № 8-ФЗ от 09.02.2009 «Об обеспечении доступа…».

А также Налоговый кодекс, подп. 4 п. 1 статьи 32.

В общем случае 59-й Федеральный закон регулирует рассмотрение обращений в налоговый орган. То есть, перед тем как получить справку о применении общей системы налогообложения в ФНС, необходимо составить заявление, в котором обязательно указать:

- Наименование организации-адресата.

- Наименование (или полные фамилию, имя и отчество) обращающегося с запросом.

- Адрес для получения ответа.

Подписано обращение должно быть обязательно – это важно для идентификации просителя. Статья 12 Федерального закона №59 регламентирует срок рассмотрения поданного обращения тридцатью календарными днями.

Подтверждение перехода на ОСНО

Бытует мнение, что справку об общей системе налогообложения (образец представлен в статье) можно заменить налоговым уведомлением о переходе на ОСНО. Так ли это?

Организации, работающие на специальных режимах, не уплачивают НДС. Исключения могут составлять особые случаи, оговоренные Налоговым кодексом (ввоз товаров в страну и пр.). При этом в том же кодексе указано, что при любом виде деятельности нельзя применять ОСНО только тем, у кого есть направление с использованием УСН, а остальные организации, использующие ЕСХН, ЕНВД и ПСН, имеют право на совмещение их с основным режимом.

Если контрагент, работающий на спецрежиме, по какой-либо причине переходит на основной, то происходит следующее:

- Он направляет в налоговый орган уведомление (согласно пунктам 5, 6 статьи 346.13 налогового законодательства). ФНС в этом случае каких-либо документов, подтверждающих переход, не выдает.

- Он снимается с регистрационного учета (если применялась ПСН или ЕНВД). При закрытии патента (пункт 4, статьи 346.45 НК) уведомление не выдается. А вот при переходе с ЕНВД налоговый орган выдает бумагу, уведомляющую о снятии с учета (пункт 3, статьи 346.28 НК). Форма документа (1-5-Учет) регламентируется приказом налоговой службы за номером № ЯК-7-6/488@ от 11.08.2011.

Здесь необходимо заметить, что предоставление копии описанного уведомления не гарантирует переход контрагента на ОСНО. Если, например, ЕНВД использовался параллельно с УСН, то при отказе от ЕНВД организация возвращается на УСН. Да и в самом бланке 1-5-Учет нет указания, на какую систему переходит заявитель.

Как получить справку, минуя контрагента

Если потребность в справке об общей системе налогообложения (образец размещен выше) довольно острая, как бывает, например, у бюджетных организаций с большим числом вышестоящего начальства, можно ли получить справку в ИФНС, не обращаясь к контрагенту? Вопрос спорный.

Так на него отвечает ФНС РФ

Вроде бы нет норм, запрещающих обратиться с таким запросом в налоговую службу. Но налоговики не поддерживают эту идею, опасаясь возможной массовости обращений. Главный фискальный орган свою позицию аргументирует Административным регламентом ФНС №99 от 02.07.2012, пунктом 17. В нем говорится о том, что налоговики не имеют права оценивать с точки зрения права какие-либо обстоятельства или события. То есть прямой вопрос о том, надлежащем или ненадлежащем образом выполняются предпринимателем обязанности по уплате налогов, невозможен. Хотя и существуют формы обращения в ФНС, на которые они обязаны ответить.

Вот что об этом «думает» Налоговый кодекс

Возможно, ответ на поставленный вопрос будет являться налоговой тайной. К ней относятся любые сведения, кроме нарушения налоговых норм и правил (ст. 102 НК РФ, ст. 1, подп. 3) и используемых организациями специальных режимов (ст. 102 НК РФ, ст. 1, подп. 7).

Следовательно, в силу закона налоговый орган обязан дать ответ контрагенту, предоставив необходимые сведения. И уже по полученному ответу можно сделать вывод о применении контрагентом общей системы налогообложения (ОСНО).

Позиция Минфина

На определение ВАС России Минфин указал, что налоговой тайной не могут являться сведения об исполнении организациями и физическими лицами своих обязательств по уплате налоговых платежей. Следовательно, подобные запросы налоговые органы не должны оставлять без ответа.

Таким образом, в ФНС можно направлять запросы по трем параметрам:

- О привлечении к налоговой ответственности контрагента.

- Об использовании контрагентом ОСНО.

- О применении специальных режимов.

fb.ru