Глава 1. Порядок государственной регистрации индивидуального предпринимателя. Порядок государственной регистрации предпринимательской деятельности

Глава 1. Порядок государственной регистрации индивидуального предпринимателя

Одним из основных условий осуществления предпринимательской деятельности является государственная регистрация ее субъектов. Прохождение данной процедуры необходимо для подтверждения легитимности функционирования конкретного лица в хозяйственном обороте. Придавая регистрации общеобязательный характер, государство преследует не только цели контроля за законностью создания, реорганизации и ликвидации предприятии, но и полного первичного учета участников предпринимательской деятельности, а также сбора данных об их правовом, имущественном и организационном положении.

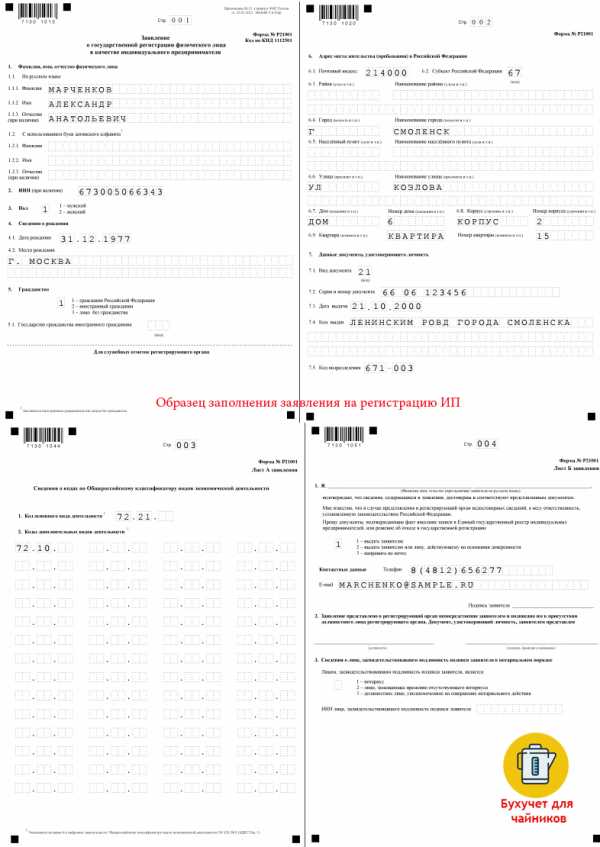

Гражданин, желающий стать индивидуальным предпринимателем без образования юридического лица, должен подать заявление об этом в отдел торговли и предпринимательства администрации района (города) на имя главы администрации или его заместителя самоуправления по месту постоянного жительства этого лица. К заявлению прилагается тетрадь, которая будет прошита и пронумерована в налоговой инспекции района. Тетрадь служит предпринимателю кассовой книгой. Если предприниматель открывает магазин или павильон, он должен установить там кассовый аппарат, который регистрируется в налоговой инспекции района и на него выдается регистрационная карточка. Для регистрации физическое лицо представляет (или направляет по почте):

Заявление с просьбой о регистрации.

Документ об уплате регистрационного сбора.

3 фотографии 3х4.

Конверт с обратным адресом и знаками оплаты почтового перевода, при направлении документов по почте.

Требование иных документов или совершение иных действий при регистрации (продлении срока действия свидетельства о регистрации) предпринимателя не допускается. Государственная регистрация осуществляется регистрирующим органом не позднее чем в 15-дневный срок с момента подачи заявления. В этот же срок заявителю выдается (высылается по почте) свидетельство о регистрации в качестве предпринимателя, в котором кроме данных о гражданине указываются виды деятельности, которыми он будет заниматься. Существующими нормативными документами не предусмотрено ограничение срока, на который может быть выдано свидетельство. Количество видов деятельности также неограниченно. Физическому лицу может быть отказано в регистрации, если оно изъявило желание заниматься запрещенной законом деятельностью. Для изменения (дополнения) видов деятельности необходима новая регистрация с уплатой сбора. Отказ в регистрации предприятия (предпринимателя) допускается только в случаях несоответствия состава представленных документов и состава содержащихся в них сведений.

Физические лица, изъявившие желание заниматься предпринимательской деятельностью, уплачивают регистрационный сбор за государственную регистрацию их в качестве предпринимателей. Предельный размер ставки регистрационного сбора, а также категории плательщиков, которым предоставляются льготы по сбору, устанавливаются органами администрации. При этом предельный размер ставки сбора не должен превышать установленного законом размера минимальной месячной оплаты труда (ММОТ). Конкретный размер ставки сбора для отдельных плательщиков в пределах установленного размера ставки определяют органы местной власти при рассмотрении заявления о регистрации.

По Закону РФ “О регистрационном сборе с физических лиц, занимающихся предпринимательской деятельностью и порядке их регистрации” с 05.08.1992 полностью освобождены от уплаты регистрационного сбора категории граждан, подвергшихся воздействию радиации вследствие чернобыльской катастрофы.

Регистрационный сбор уплачивается через учреждения банка либо иные учреждения, принимающие платежи от населения в уплату налогов и сборов. Сумма сбора зачисляется в соответствующий бюджет по месту регистрации предпринимателя. Уплаченный регистрационный сбор не возвращается. Свидетельство о регистрации физического лица в качестве предпринимателя оформляется в трех экземплярах. Один экземпляр свидетельства выдается предпринимателю, второй остается у местной администрации, осуществляющей регистрацию, третий экземпляр направляется налоговому органу по месту регистрации предпринимателя для поставки его на учет. В случае утери предпринимателем свидетельства при наличии уважительных причин (например, пожар, кража) местная администрация выдает ему дубликат свидетельства, за который взимается 20 процентов от суммы ранее уплаченного сбора. В других случаях производится новая регистрация в порядке, установленном законом. Копии свидетельств и их дубликатов, выданные в ином порядке, являются недействительными. Основанием для аннулирования государственной регистрации предпринимателя является решение суда или арбитражного суда. Аннулирование государственной регистрации производится в течение семи календарных дней с момента получения регистрирующим органом судебного решения.

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила Гражданского кодекса РФ, которые регулируют деятельность коммерческих юридических лиц. Это означает, что индивидуальный предприниматель вправе заниматься любыми видами предпринимательской деятельности, не запрещенными законом. Вместе с тем отдельными видами деятельности, перечень которых должен быть определен законом, он может заниматься только на основании специального разрешения - лицензии или квалификационного аттестата. Но на момент регистрации предприниматель не обязан представлять эти документы. Он должен будет после регистрации установленным порядком оформить лицензии (аттестаты) на виды деятельности, требующие лицензирования в органах, уполномоченных на ведение лицензионной деятельности. До государственной регистрации предпринимателя лицензия требуется лишь на работу в качестве частного детектива, это требование Закона РФ “О частной детективной и охранной деятельности в РФ” от 11.03.92г.

Индивидуальный предприниматель действует от своего имени и совершает любые, не запрещенные законом торговые сделки, т.е. те сделки, которые связаны с осуществлением предпринимательской деятельности, совершаются систематически или постоянно и направлены на получение прибыли. Таким образом, правовой статус индивидуального предпринимателя совпадает с правовым статусом коммерческого юридического лица. Это общее правило, из которого есть исключение. Оно состоит в том, что правила Гражданского кодекса РФ, которые регулируют деятельность коммерческих юридических лиц, не применяются к предпринимательской деятельности индивидуального предпринимателя, если законы, иные правовые акты предусматривают иное регулирование деятельности индивидуального предпринимателя, или иное регулирование вытекает из существа правоотношений. Для индивидуальных предпринимателей открытие расчетного счета не является обязанностью, как для коммерческих юридических лиц. Изготовление печати только в случае если предприниматель сочтет это необходимым. Отчетность индивидуальных предпринимателей намного проще, чем отчетность коммерческих юридических лиц. Индивидуальный предприниматель свободнее в выборе форм и способов расчетов со своими контрагентами.

Физические лица, получившие разрешение заниматься предпринимательской деятельностью, обязаны в течение 10 дней со дня государственной регистрации встать на учет в качестве налогоплательщика в налоговый орган по месту осуществления деятельности либо по месту жительства. При подаче заявления индивидуальный предприниматель одновременно с заявлением о постановке на учет представляет свидетельство о государственной регистрации в качестве индивидуального предпринимателя или представляет копию лицензии на право занятия частной практикой, а также документы, удостоверяющие личность налогоплательщика и подтверждающие регистрацию по месту жительства. Налоговый орган обязан осуществить постановку налогоплательщика на учет в течение пяти дней со дня подачи им всех необходимых документов и в тот же срок выдать соответствующее свидетельство, форма которого устанавливается Министерством РФ по налогам и сборам.

При постановке на учет в госналогинспекции должностные лица налоговых органов выясняют у предпринимателя все обстоятельства, связанные с предпринимательской деятельностью, разъясняют порядок ведения учета доходов и расходов, связанных с извлечением дохода, и вручают ему памятку о порядке ведения учета доходов и расходов и об ответственности за несоблюдение законодательства. Регистрация предпринимателей в налоговых инспекциях производится в специальных книгах регистрации физических лиц, получивших разрешение заниматься предпринимательской деятельностью. На свидетельстве о регистрации ежегодно делается отметка налоговой инспекции о регистрации налогоплательщика на отчетный календарный год.

Все документы на предпринимателя хранятся в специальном деле по налогообложению. Постановка на учет, снятие с учета осуществляются бесплатно. Каждому налогоплательщику присваивается единый по всем видам налогов и сборов, в том числе подлежащих уплате в связи с перемещением товаров через таможенную границу РФ, и на всей территории РФ идентификационный номер налогоплательщика.

В соответствии с Порядком уплаты страховых взносов работодателями и гражданами в Пенсионный фонд РФ индивидуальные предприниматели обязаны зарегистрироваться в соответствующих органах Пенсионного фонда РФ в течение 30 дней со дня государственной регистрации в соответствии с законодательством Российской Федерации по месту жительства этих лиц (месту, в котором гражданин постоянно или преимущественно проживает), а в случае осуществления их деятельности в другом месте - по месту осуществления этой деятельности.

Согласно Инструкции о порядке уплаты страховых взносов работодателями и гражданами в Пенсионный фонд РФ регистрация граждан в качестве плательщиков взносов осуществляется по представлении паспорта, заявления о регистрации (форма утверждена в приложении 2 к указанной Инструкции) и заверенных копий следующих документов:

Свидетельства о государственной регистрации (удостоверения предпринимателя, осуществляющего свою деятельность без образования юридического лица).

Договора о найме физических лиц на работу в личном хозяйстве.

Регистрация предпринимателя в качестве плательщика страховых взносов в пенсионный фонд может быть произведена только после подачи им в орган ПФР соответствующего заявления. Перечисление им платежей (без регистрации в качестве плательщика страховых взносов) не дает основания для его регистрации. При выявлении индивидуальных предпринимателей не прошедших регистрацию в органах ПФР в их адрес направляются письменные уведомления о необходимости регистрации и заполнения анкеты застрахованного лица. Финансовая санкция в виде взыскания 10% причитающихся к уплате взносов за весь период его деятельности может быть применена только по истечении указанного срока. Расчет страховых взносов и финансовых санкций производится уполномоченными пенсионного фонда на основании данных налоговых органов о фактически полученном предпринимателем доходе. Финансовые санкции взыскиваются в судебном порядке. Финансовая санкция применяется и за несвоевременную регистрацию индивидуального предпринимателя в органах ПФР.

Вновь созданные хозяйствующие субъекты обязаны в 30-дневный срок со дня их учреждения зарегистрироваться в территориальных фондах обязательного медицинского страхования в качестве плательщиков страховых взносов. Для проведения регистрации плательщики страховых взносов (платежей) заполняют карту постановки на учет в территориальном фонде обязательного медицинского страхования по форме, утверждаемой Федеральным фондом обязательного медицинского страхования по согласованию с Государственной налоговой службой РФ. Каждому плательщику страховых взносов (платежей) присваивается регистрационный номер и вручается письменное извещение о постановке на учет, размере и сроках уплаты страховых взносов (платежей) по форме, утверждаемой Федеральным фондом обязательного медицинского страхования по согласованию с Государственной налоговой службой РФ.

Страховые взносы в фонды обязательного медицинского страхования начисляются на доходы, полученные индивидуальным предпринимателем от осуществления им предпринимательской деятельности без образования юридического лица. Уплата страховых взносов в ФОМС производится из размера совокупного годового дохода, определяемого как разница между валовым доходом, полученным в течение календарного года, и документально подтвержденными расходами, связанными с извлечением этого дохода. Индивидуальные предприниматели уплачивают страховые взносы в ФОМС в размере 3,6% дохода от предпринимательской деятельности. За несвоевременное осуществление индивидуальным предпринимателем страховых взносов в ФОМС производится начисление пеней.

Существуют особенности и в порядке внесения индивидуальными предпринимателями платежей во внебюджетные фонды (пенсионный фонд, фонд обязательного медицинского страхования). Коммерческое юридическое лицо уплачивает страховые взносы в пенсионный фонд по ставке 28% с начисленной заработной платы как работодатель. Работники предприятия выплачивают страховые взносы по ставке 1% от заработной платы. Индивидуальный предприниматель, работающий без привлечения наемного труда, занимается индивидуальной трудовой деятельностью, то есть его доходы являются его заработной платой. Однако он уплачивает страховые взносы по ставке 28% как работодатель, при исчислении пенсии средняя заработная плата не рассчитывается и пенсия устанавливается в минимальных размерах.

В соответствии с Инструкцией о порядке начисления, уплаты страховых взносов, расходования и учета средств государственного социального страхования граждане, зарегистрированные в качестве предпринимателей, осуществляющие свою деятельность без образования юридического лица, регистрируются в ФСС РФ в качестве страхователей в добровольном порядке. Указанные категории граждан, использующие в своей деятельности труд наемных работников, подлежат обязательной регистрации в качестве страхователей, как работодатели. Согласно ФЗ от 02.01.2000 №24-ФЗ “О бюджете Фонда социального страхования РФ на 2000 год” заявление о регистрации в качестве страхователя подается, а гражданином (физическим лицом) в исполнительный орган ФСС в течение 10 дней после заключения трудового договора (контракта) с первым из нанимаемых работников. Для регистрации в качестве страхователей граждане представляют паспорт и заверенные копии следующих документов:

Свидетельства о государственной регистрации (для ИП).

Трудового договора (для граждан, использующих труд наемных работников, как работодателей).

Факт регистрации в качестве страхователя подтверждается выдачей соответствующим исполнительным органом Фонда страхового свидетельства установленной формы. Порядок регистрации в ГФЗН РФ аналогичный.

Согласно Федеральному закону от 29.12.95 №222-ФЗ “Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства” для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, учета и отчетности, сохраняется действующий порядок представления необходимой статистической отчетности.

В соответствии с Постановлением Госкомстата РФ от 14.08.92 №130 “Об утверждении Положения “О порядке представления государственной статистической отчетности в Российской Федерации” на этапе государственной регистрации граждане, занимающиеся предпринимательской деятельностью, представляют в органы государственной статистики учредительные документы для присвоения идентификационных кодов, определения классификационных признаков на основании общероссийских классификаторов технико-экономической информации для включения в единый государственный регистр предприятий и организаций (ЕГРПО) и отражения в государственной статистической отчетности.

Для открытия банковского счета предпринимателю необходимо представить в банк:

Свидетельство о постановке на учет в налоговом органе.

Свидетельство о государственной регистрации, заявление на открытие счета, заполненная карточка с образцами подписей.

Документ, подтверждающий регистрацию в качестве плательщика страховых взносов в Пенсионный фонд РФ (Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд РФ.

Документ, подтверждающий регистрацию в качестве плательщика страховых взносов (платежей) в фонд обязательного медицинского страхования.

Положения Федерального закона от 21.11.96 №129-ФЗ “О бухгалтерском учете” на индивидуальных предпринимателей без образования юридического лица не распространяются. Соответственно на индивидуальных предпринимателей не распространяется требования о применении плана счетов и регистров бухгалтерского учета. Пунктом 2 статьи 4 вышеназванного закона установлено, что граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством РФ. Такой порядок установлен в разделе IV Инструкции ГНС РФ от 29.06.95 №35 “О порядке применения Закона РФ “О подоходном налоге с физических лиц”. Там же установлен порядок исчисления и уплаты подоходного налога индивидуальным предпринимателем.

Индивидуальный предприниматель вправе заниматься любыми видами предпринимательской деятельности, не запрещенными законом. Вместе с тем отдельными видами деятельности, перечень которых определен законом, он может заниматься только на основании специального разрешения - лицензии, выданной органами, уполномоченными на ведение лицензирования или квалификационного аттестата. Лицензия является официальным документом, который разрешает осуществление указанного в нем вида деятельности в течение установленного срока, а также определяет условия его осуществления.

Для получения лицензии заявитель представляет в органы, уполномоченные на ведение лицензионной деятельности, следующие документы:

Заявление о выдаче лицензии с указанием фамилии, имени, отчества, паспортных данных (серия, номер, когда и кем выдан, место жительства), вида деятельности, срока действия лицензии.

Справку налогового органа о постановке на учет или свидетельство о государственной регистрации физического лица в качестве предпринимателя.

Документ, подтверждающий внесение соискателем лицензии платы за рассмотрение лицензирующим органом заявления соискателя лицензии.

В зависимости от специфики деятельности в положении о лицензировании соответствующего вида деятельности может быть предусмотрено предоставление иных документов. Все документы, представленные для получения лицензии регистрируются органом, уполномоченным на ведение лицензионной деятельности. Рассмотрение заявления о выдаче лицензии и выдача лицензии осуществляются на платной основе. Размер платы устанавливается Правительством РФ, но не может превышать трехкратный минимальный размер оплаты труда. Указанные платежи поступают в соответствующие бюджеты.

Лицензия выдается на каждый вид деятельности. В случае если лицензируемый вид деятельности осуществляется на нескольких территориально обособленных объектах, лицензиату одновременно с лицензией выдаются ее заверенные копии с указанием местоположения каждого объекта. Копии лицензий регистрируются органом, уполномоченным на ведение лицензионной деятельности. При ликвидации или прекращении действия свидетельства о государственной регистрации физического лица в качестве предпринимателя, выданная лицензия теряет юридическую силу. В случае изменения паспортных данных физического лица или утраты лицензии, лицензиат обязан в 15-дневный срок подать заявление о переоформлении лицензии. Передача лицензии другому физическому лицу запрещается.

Прекращение деятельности физического лица в качестве индивидуального предпринимателя

studfiles.net

Предпринимательство. Порядок регистрации предпринимательской деятельности.

Физическое лицо, достигшее 18-летнего возраста, имеет право заниматься предпринимательской деятельностью в установленном законом порядке индивидуально или путем создания юридических лиц.

Предприниматели — индивидуальные предприниматели (предприниматели без образования юридического лица или сокращенно ПБОЮЛ) — это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, частные охранники, частные детективы (п. 2 ст. 11 НК РФ).

Предприниматель может осуществлять любые виды хозяйственной деятельности, не запрещенные законом, включая коммерческое посредничество, торгово-закупочную и иную деятельность.

Предприниматель может осуществлять деятельность:

- без применения наемного труда;

- с применением наемного труда.

Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя (ст. 23 ГК РФ).

Государственная регистрация предпринимателей осуществляется регистрирующими органами в день предоставления документов либо в 3 – дневный срок с момента получения документов направленных по почте. В тот же срок заявителю выдается (высылается по почте) бессрочное свидетельство о регистрации в качестве предпринимателя.

Для государственной регистрации предприниматель предоставляет:

- заявление, составленное по установленной форме;

- документ об уплате регистрационного сбора.

Предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание. Перечень имущества предпринимателя, на которое не может быть обращено взыскание, устанавливается гражданским процессуальным законодательством.

В соответствии с первой частью Налогового кодекса РФ индивидуальные предприниматели как налогоплательщики должны стать на учет в налоговом органе по месту их жительства в течение 10 дней после их государственной регистрации. Форма заявления о постановке на налоговый учет устанавливается Министерством РФ по налогам и сборам. Налоговый орган обязан осуществить постановку налогоплательщика на учет в течение 5 дней со дня подачи им всех документов.

В соответствии с законодательством индивидуальные предприниматели в течение 10 дней после получения ими свидетельства о государственной регистрации в качестве индивидуальных предпринимателей обязаны стать на учет по месту жительства в территориальных органах Пенсионного фонда РФ, Фонда обязательного медицинского страхования РФ, Фонда социального страхования РФ. Уполномоченные государственных внебюджетных фондов в 5 – дневный срок должны поставить индивидуальных предпринимателей на учет, выдать соответствующее свидетельство и справку о постановке на учет для предъявления в банк при открытии расчетного счета.

Индивидуальный предприниматель может быть признан несостоятельным (банкротом) по решению суда, если он не в состоянии удовлетворить требования кредиторов, связанные с осуществлением им предпринимательской деятельности. С момента вынесения такого решения утрачивает силу его регистрация в качестве индивидуальногопредпринимателя.

В соответствии со ст. 11 НК РФ физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и, не зарегистрировавшиеся в качестве индивидуальных предпринимателей, при исполнении обязанностей, возложенных на них НК РФ, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями.

Путь к началу деятельности предпринимателя — регистрация в качестве ПБОЮЛ, постановка на учет в налоговом органе, получение лицензии и сертификация.

Предпринимательская деятельность в соответствии со ст. 2 ГК РФ это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в качестве индивидуального предпринимателя в установленном законом порядке.

Осуществление предпринимательской деятельности на свой риск предполагает экономическую самостоятельность гражданина и тесно связанную с этим ответственность индивидуального предпринимателя за результаты своей деятельности.

Предпринимательская деятельность ПБОЮЛ может осуществляться:

- без применения наемного труда;

- с применением наемного труда.

Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя (ст. 23 ГК РФ).

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения. Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание.

cyberpedia.su

Понятие, правовое значение и порядок государственной регистрации предпринимательской деятельности.

Одним из основных условий осуществления предпринимательской деятельности является государственное подтверждение законности вхождения субъектов в хозяйственный оборот. Отсюда – государственная регистрация юридического лица или индивидуального предпринимателя как субъекта предпринимательской деятельности является первоначальным этапом его создания.

Наряду с государственной регистрацией формой легитимации предпринимателей является также лицензирование тех видов их деятельности, которые прямо предусмотрены действующим законодательством.

Государственная регистрация юридических лиц и индивидуальных предпринимателей (далее - государственная регистрация) - акты уполномоченного федерального органа исполнительной власти, осуществляемые посредством внесения в государственные реестры сведений о создании, реорганизации и ликвидации юридических лиц, приобретении физическими лицами статуса индивидуального предпринимателя, прекращении физическими лицами деятельности в качестве индивидуальных предпринимателей, иных сведений о юридических лицах и об индивидуальных предпринимателях в соответствии с Федеральным законом.

Порядок государственной регистрации установлен Федеральным законом от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Государственная регистрация осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.

Государственная регистрация юридического лица осуществляется по месту нахождения указанного учредителями в заявлении о государственной регистрации постоянно действующего исполнительного органа, в случае отсутствия такого исполнительного органа - по месту нахождения иного органа или лица, имеющего право действовать от имени юридического лица без доверенности.

Решение о государственной регистрации, принятое регистрирующим органом, является основанием внесения соответствующей записи в соответствующий государственный реестр[1].

Не допускается государственная регистрация физического лица в качестве индивидуального предпринимателя, если не утратила силу его государственная регистрация в таком качестве, либо не истек год со дня принятия судом решения о признании его несостоятельным (банкротом), или решения о прекращении в принудительном порядке его деятельности в качестве индивидуального предпринимателя, либо не истек срок, на который данное лицо по приговору суда лишено права заниматься предпринимательской деятельностью.

Предпринимательская деятельность может быть прекращена добровольно или принудительно.

Юридическое лицо может быть ликвидировано добровольно по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами.

Принудительно юридическое лицо может быть ликвидировано:

а) по решению суда в случае осуществления деятельности без надлежащего разрешения (лицензии), запрещенной законом, с неоднократными или грубыми нарушениями закона или иных правовых актов;

б) в случаях, когда организация в соответствии с законом обязана быть преобразована в другую форму или ликвидирована, но не выполняет этого в добровольном порядке (например, при превышении числа участников в закрытом акционерном обществе).

Учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, обязаны в трехдневный срок в письменной форме уведомить об этом регистрирующий орган по месту нахождения ликвидируемого юридического лица с приложением решения о ликвидации юридического лица.

Регистрирующий орган вносит в единый государственный реестр юридических лиц запись о том, что юридическое лицо находится в процессе ликвидации. С этого момента не допускается государственная регистрация изменений, вносимых в учредительные документы ликвидируемого юридического лица, а также государственная регистрация юридических лиц, учредителем которых выступает указанное юридическое лицо, или государственная регистрация юридических лиц, которые возникают в результате его реорганизации.

Учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, уведомляют регистрирующий орган о формировании ликвидационной комиссии или о назначении ликвидатора, о составлении промежуточного ликвидационного баланса, завершении процесса ликвидации.

О завершении процесса ликвидации юридического лица регистрирующий орган уведомляется не ранее чем через два месяца с момента помещения в органах печати ликвидационной комиссией (ликвидатором) публикации о ликвидации юридического лица.

Ликвидация юридического лица считается завершенной, а юридическое лицо - прекратившим свою деятельность после внесения об этом записи в единый государственный реестр юридических лиц. Регистрирующий орган публикует информацию о ликвидации юридического лица.

Юридическое лицо, которое в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившим свою деятельность.

Решение о предстоящем исключении должно быть опубликовано в органах печати, в которых публикуются данные о государственной регистрации юридического лица, в течение трех дней с момента принятия такого решения. Одновременно с решением о предстоящем исключении должны быть опубликованы сведения о порядке и сроках направления заявлений недействующим юридическим лицом, кредиторами или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из единого государственного реестра юридических лиц, с указанием адреса, по которому могут быть направлены заявления.

Заявления могут быть направлены в срок не позднее чем три месяца со дня опубликования решения о предстоящем исключении. В случае направления заявлений решение об исключении недействующего юридического лица из единого государственного реестра юридических лиц не принимается и такое юридическое лицо может быть ликвидировано в установленном гражданским законодательством порядке.

Если в течение установленного срока не поступит каких-либо заявлений регистрирующий орган исключает недействующее юридическое лицо из единого государственного реестра юридических лиц путем внесения в него соответствующей записи.

Исключение недействующего юридического лица из единого государственного реестра юридических лиц может быть обжаловано кредиторами или иными лицами, чьи права и законные интересы затрагиваются в течение года со дня, когда они узнали или должны были узнать о нарушении своих прав.

Государственная регистрация при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий органов заявления и документа об уплате государственной пошлины.

Государственная регистрация физического лица в качестве индивидуального предпринимателя утрачивает силу после внесения об этом записи в единый государственный реестр индивидуальных предпринимателей.

cyberpedia.su

1.1 Порядок регистрации. Предпринимательская деятельность гражданина

Похожие главы из других работ:

Анализ юридических лиц как субъектов гражданских правоотношений

2.1 Создание юридических лиц. Порядок регистрации

Создание юридического лица невозможно без участия его учредителей. Процедура создания юридических лиц установлена в статье 50.1 ГК...

Государственная регистрация прав на землю и сделок с землей

4. Порядок регистрации

...

Государственная регистрация субъектов предпринимательской деятельности

2. Специальный порядок государственной регистрации

Выше мы рассмотрели общий порядок регистрации юридических лиц. Следует отметить, что для некоторых видов юридических лиц законодательством предусмотрен особый порядок регистрации. Ст...

Государственный учет и государственная регистрация участков недр

1.1.2 Срок и порядок регистрации заявления

1).Должностное лицо Роснедр или его территориального органа, ответственные за прием заявок, регистрирует полученное заявление, присваивает ему входящий номер до 12 часов рабочего дня...

Заключение брака в дореволюционной и советской России

1.3 Порядок регистрации брака

В период Российской Империи регистрация брака называлась совершением брака. В Своде Законов Российских было отделение о совершении брака; том 10, часть первая, книга первая «О правах и обязанностях семейных», раздел первый «О союзе брачном»...

Заключение брака в дореволюционной и советской России

2.3 Порядок регистрации брака

Регистрация брака с течением времени не потерпела сильных изменений. Основные, сформировавшиеся стадии регистрации содержаться в статье 14 Кодекса о Браке и Семье...

Крестьянское (фермерское) хозяйство и его правосубъективность

2. Порядок предоставления земельного участка для ведения фермерского хозяйства, порядок его создания и регистрации

Порядок предоставления и приобретения земельных участков для ведения фермерского хозяйства предусмотрен Гражданским кодексом РФ (ст.218, 217) (далее ГК), Земельным кодексом РФ (ст.28-34)...

Общественные объединения

3. Порядок регистрации общественных объединений

Для приобретения прав юридического лица общественное объединение подлежит государственной регистрации в соответствии с Федеральным законом "О государственной регистрации юридических лиц и индивидуальных предпринимателей" с учетом...

Правовая сущность государственной регистрации в сфере недвижимого имущества

ГЛАВА 2. ПОРЯДОК ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ

...

Предпринимательская деятельность гражданина

1.1 Порядок регистрации

Одним из основных условий осуществления предпринимательской деятельности является ее легитимность, т.е. государственное подтверждение законности вхождения субъектов в хозяйственный оборот...

Регистрация в сфере недвижимости

Глава 2. Порядок государственной регистрации

...

Регистрация граждан по месту жительства и пребывания

2. Установленный порядок регистрации граждан

...

Создание общественных организаций

2. Порядок регистрации общественных организаций

Согласно статье 15 Закона Украины "Об объединениях граждан" и пункта 3 "Положения о порядке легализации объединений граждан", утвержденного постановлением Кабинета Министров Украины от 26 февраля 1993 года № 140...

Структура и регистрация устава муниципального образования

2.2 Порядок разработки, принятия и регистрации

Федеральный законодатель определяет способы принятия устава муниципальных образований. Общим правилом устанавливается, что основной документ муниципалитета - устав муниципального образования принимается представительным органом...

Условия и порядок изъятия земель из крестьянских (фермерских) хозяйств

1.2 ПОРЯДОК ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ

Государственная регистрация крестьянских (фермерских) хозяйств осуществляется в порядке, установленном для государственной регистрации физических лиц в качестве индивидуальных предпринимателей...

pravo.bobrodobro.ru