Как ИП и ООО перейти на УСН, Патент или ЕНВД в 2017 году — переход на спецрежимы. Как перейти на патент с енвд

Переход с ЕНВД на ПСН в 2017 году

Разные системы ведения бизнеса и особенности налогообложения имеют свои плюсы и минусы. Сегодня мы обозначим основные моменты действий для тех предпринимателей, которые решили сменить работу по ЕНВД на патентную систему налогообложения.

Главное: сделать этот шаг можно лишь с начала года, в нашем случае, с 1 января 2017-го. Пункт 1 статьи 346.28 НК РФ четко предписывает, что в середине года или в любое иное время осуществить перевод с ЕНВД на патент нельзя! Оплачивать «вмененку» придется до окончания года, даже в случае, если предприниматель заранее приобрел патент. Подробнее об этой норме закона читайте в письме Минфина от 09.06.2016 № 03-11-12/33528.

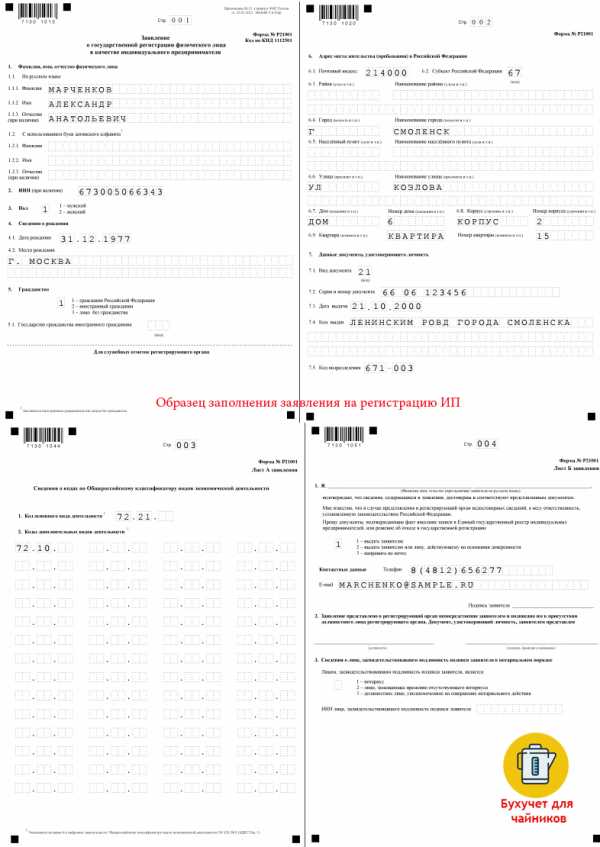

Обратите внимание: подачу соответствующего заявления в ИФНС следует осуществить заранее, не позднее чем за 10 рабочих дней до старта применения спецрежима, то есть, до 16 декабря 2016 года включительно. В налоговой инспекции ля этого существует специальная форма заявления № 26.5–1.

В этом заявлении надо будет, в числе прочих данных, указать и срок, на который берется патент. Это период от 1 до 12 месяцев. Надо не забывать о важной особенности: патент, в отличие от других способов налогообложения, автоматически не продлевается. Придется подавать заявление о продлении системы каждый раз не позднее, чем за 10 рабочих дней до 1 числа месяца начала применения патента.

Сразу после осуществления процедуры перехода на патент индивидуальный предприниматель должен написать заявление в налоговую инспекцию по форме № ЕНВД-4 об отказе от вмененного налога. И тоже это надо делать оперативно: в течение первых пяти рабочих дней 2017 года, согласно положению абз. 3 п. 3 ст. 346.28 НК РФ. Это обязательно, иначе налоговый орган потребует от ИП декларацию по ЕНВД с уплатой налога за весь период, вплоть до момента, когда предприниматель все же соберется подать заявление.

И еще один нюанс: патентная система налогообложения — это самостоятельный специальный налоговый режим. И применяется он, согласно закону, исключительно в добровольном порядке. Перейти на патент можно лишь в тех субъектах РФ, где данный налоговый режим предусмотрен региональным законодательством.

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

Комментарии

Добавить комментарий

Нажимая на кнопку "Отправить" вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

.tbis.ru

Как перейти с енвд на патент

Переход с ЕНВД на патент.

Вопрос: Индивидуальный предприниматель в 2013 году осуществляет розничную торговлю в двух магазинах с площадью торгового зала не более 50 кв. м. являясь при этом плательщиком ЕНВД. ИП планирует изменить спецрежим и перейти на ПСН. В каком порядке предпринимателю необходимо осуществить переход с ЕНВД на Патент, учитывая, что данный переход будет добровольным (условия применения ЕНВД не нарушены). Возможные плюсы и минусы данного перехода.

Ответ: Перейти на ПСН по виду деятельности, в отношении которого применялся ЕНВД, индивидуальный предприниматель может только после снятия с учета в качестве налогоплательщика ЕНВД, При этом, если ИП применяет ЕНВД без нарушения положений гл 26.3 НК РФ, он вправе перейти в отношении такой предпринимательской деятельности на ПСН, только со следующего календарного года, в данном случае с 1 января 2014 г. Для этого, необходимо подать заявление о снятии с учета ИП в качестве плательщика ЕНВД. Заявление на получение патента предприниматель предоставляет в налоговый орган по месту предполагаемого осуществления деятельности не позднее, чем за 10 дней до начала применения ПСН. Декларация при применении ПСН налогоплательщиками в отличии от плательщиков ЕНВД не предоставляется. Ставка налога ниже, однако, сама сумма налога платится авансом. Возможность уменьшения суммы налога на сумму страховых взносов ПСН не предусмотрена.

Обоснование: Перейти на ПСН по виду деятельности, в отношении которого применялся ЕНВД, в данном случае - розничной торговли, индивидуальный предприниматель может только после снятия с учета в качестве налогоплательщика ЕНВД.

При этом, в соответствии с абз. 3 п. 1 ст. 346.28 НК РФ плательщики ЕНВД вправе перейти на другой режим налогообложения, предусмотренный Налоговым кодексом, со следующего календарного года, если иное не установлено гл. 26.3 НК РФ.

В Письме Минфина России от 04.06.2013 N 03-11-11/20588 разъяснено, что, если ИП применяет ЕНВД без нарушения положений гл 26.3 НК РФ (в данной ситуации в отношении розничной торговли), он вправе перейти в отношении такой предпринимательской деятельности на иной режим налогообложения, в том числе на патентную систему налогообложения, только со следующего календарного года, в данном случае с 1 января 2014 г.

Для этого, необходимо подать заявление о снятии с учета ИП в качестве плательщика ЕНВД по форме ЕНВД-4, утв. Приказом ФНС России от 11.12.2012 № ММВ-7-6/941@. Датой снятия с учета является дата прекращения соответствующей деятельности (1 января 2014 г.), указанная в заявлении (абз.3 п. 3 ст. 346.28 НК РФ). Именно с этой даты необходимо отсчитывать пятидневный срок (пять рабочих дней-п. 6 ст. 6.1 НК РФ), в течение которого указанное заявление предоставляется в налоговый орган.

Налоговый орган в течение пяти дней со дня получения от налогоплательщика заявления о снятии его с учета в качестве плательщика ЕНВД должен направить ему соответствующее Уведомление (абз.4 п. 3 ст. 346.28 НК РФ).

В соответствии с п. 1 ст. 346.43 НК РФ патентная система налогообложения устанавливается НК РФ, вводится в действие в соответствии с НК РФ законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Переход на патентную систему налогообложения индивидуальными предпринимателями также осуществляется добровольно в порядке, установленном гл. 26.5 НК РФ (п. 2 ст. 346.44 НК РФ).

Заявление на получение патента предприниматель подает в налоговый орган по месту предполагаемого осуществления деятельности не позднее, чем за 10 дней до начала применения ПСН. Форма заявления утверждена Приказом ФНС России от 14.12.2012 № ММВ-7-3/957@.

Предпринимателю не нужно одновременно с заявлением на получение патента подавать заявление о постановке на учет. Если предприниматель собирается осуществлять деятельность на основе патента в субъекте РФ, где не зарегистрирован по месту жительства или как налогоплательщик, применяющий данный спецрежим, то он вправе подать заявление в любую инспекцию данного субъекта РФ (п. 2 ст. 346.45 НК РФ).

В течение пяти дней со дня получения заявления предпринимателю обязаны выдать патент или уведомить об отказе в выдаче. Форма патента (форма 26.5-П) утверждена Приказом ФНС России от 27.12.2012 № ММВ-7-3/1014@. Форма уведомления об отказе в выдаче патента (форма 26.5-2) утверждена Приказом ФНС России от 14.12.2012 № ММВ-7-3/957@. Перечень оснований для отказа инспекции в выдаче патента является закрытым (п. 4 ст. 346.45 НК РФ). Это следующие основания:

а) несоответствие установленному перечню видов деятельности;

б) указание срока действия патента, не соответствующего возможным пределам его выдачи,

установленным в п. 5 ст. 346.45 НК РФ;

в) нарушение установленного абз. 2 п. 8 ст. 346.45 НК РФ условия перехода на патентную систему, согласно которому при утрате права на ее применение или прекращении деятельности, в отношении которой оно было возможно, до истечения срока действия патента вновь перейти на патентную систему по этому же виду деятельности можно только со следующего календарного года.

Минфин России указал, что перечень оснований для отказа в выдаче патента, приведенный в п. 4 ст. 346.45 НК РФ, является закрытым и не содержит такого условия, как нарушение предпринимателем срока подачи соответствующего заявления (п. 1 Письма от 05.04.2013 № 03-11-10/11254).

Патент выдается на срок от одного до двенадцати месяцев, но только в пределах одного календарного года (п. 5 ст. 346.45 НК РФ). Таким образом, срок действия патента не может переходить на следующий календарный год.

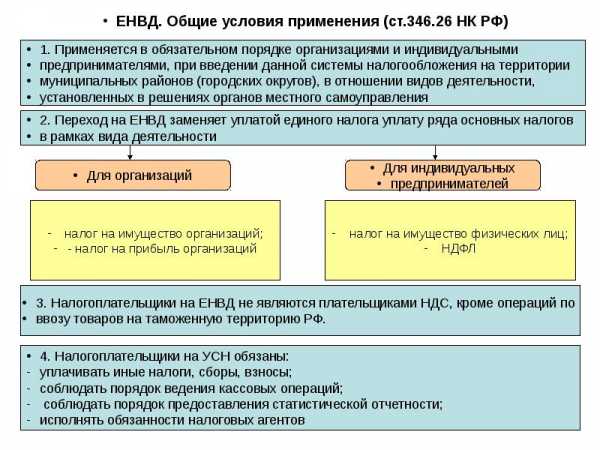

Предприниматель, перешедший на патентную систему, освобождается от уплаты НДФЛ, налога на имущество физических лиц и НДС по деятельности, облагаемой в рамках патентной системы. Но по-прежнему придется уплатить НДС при ввозе товаров, а также в рамках договоров простого товарищества, доверительного управления имуществом и т.д. (п. 10, п. 11 ст. 346.43 НК РФ).

Налогоплательщики, применяющие патентную систему (так же, как и плательщики ЕНВД), вправе не использовать ККТ при условии выдачи по требованию покупателя (клиента) документа, подтверждающего прием денежных средств (например, товарный чек или квитанция) (п. 2.1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт").

Из условий заданного вопроса следует, что предприниматель осуществляет розничную торговлю в магазинах с площадью торговых залов не более 50 кв. м . при этом патент должен быть получен на каждый объект торговли. При условии, если площадь торгового зала одного из магазинов превысит 50 кв. м .. но будет не более 150 кв. м.. предприниматель вправе в отношении розничной торговли через этот магазин применять ЕНВД (пп. 6 п. 2 ст. 346.26 НК РФ), УСН или ОСНО. Если площадь одного из магазинов превысит 150 кв. м. в отношении этой торговой точки вправе применять УСН или ОСНО и совмещать один из них с патентной системой налогообложения (Письмо ФНС России от 07.06.2013 N ЕД-4-3/10450 "О применении патентной системы налогообложения" с Письмом Минфина России от 05.04.2013 N 03-11-10/11254).

Очевидные плюсы патентной системы: переход на патентную систему налогообложения или возврат к иным режимам осуществляется предпринимателями добровольно. Наличие низкой налоговой ставки 6% (ст.346.50 НК РФ). Наиболее легкий способ ведения налогового учета (ст.346,53 НК РФ), а также отсутствие необходимости подавать налоговые декларации (ст.346.52НК РФ).

Однако на ряду с вышеизложенным, следует отметить, что Главой 26,5 «Патентная система налогообложения» НК РФ не предусмотрена возможность уменьшения суммы налога на сумму страховых взносов (Письмо Минфина от 23 августа 2013 г. N 03-11-06/2/34685).

При применении ПСН налог необходимо уплатить авансом: если патент получен на срок до шести месяцев, - в размере полной суммы налога в срок не позднее двадцати пяти календарных дней после начала действия патента; если патент получен на срок от шести месяцев до календарного года: в размере одной трети суммы налога в срок не позднее двадцати пяти календарных дней после начала действия патента; в размере двух третей суммы налога в срок не позднее тридцати календарных дней до дня окончания налогового периода - календарного года (ст. 346.49 НК РФ).

Таким образом, перейти на ПСН по виду деятельности, в отношении которого применялся ЕНВД, индивидуальный предприниматель может только после снятия с учета в качестве налогоплательщика ЕНВД, При этом, если ИП применяет ЕНВД без нарушения положений гл 26.3 НК РФ, он вправе перейти в отношении такой предпринимательской деятельности на ПСН, только со следующего календарного года, в данном случае с 1 января 2014 г. Для этого, необходимо подать заявление о снятии с учета ИП в качестве плательщика ЕНВД. Заявление на получение патента предприниматель предоставляет в налоговый орган по месту предполагаемого осуществления деятельности не позднее, чем за 10 дней до начала применения ПСН. Декларация при применении ПСН налогоплательщиками в отличии от плательщиков ЕНВД не предоставляется. Ставка налога ниже, однако, сама сумма налога платится авансом. Возможность уменьшения суммы налога на сумму страховых взносов ПСН не предусмотрена.

Источник: www.allcons.ru

Категория: Налоги

Похожие статьи:

Как ИП перейти на УСН? Что делать. если я не успел за 30 дней подать заявление?

Как перейти на единый налог

Как правильно перейти с ЕНВД на УСН?

Как перейти на ЕНВД в 2014 году

Перейти с УСН на ЕНВД или патент можно в любое время года

profinances24.ru

Как ИП и ООО перейти на УСН, Патент или ЕНВД в 2017 году — переход на спецрежимы

Начинающие предприниматели перед тем, как зарегистрировать свой бизнес как ИП или ООО, задумываются о том, какой режим уплаты налогов им выбрать. А выбрать есть из чего: общий режим, УСН, вмененка и патент. Часто уже при ведении деятельности приходит мысль о том, что какой-то из этих режимов более выгоден – значит, нужно перейти именно на него. Но как это сделать? Ситуации бывают разные, о них сегодня и поговорим.

Почему иногда нужно менять спецрежим?

Отмечу, что изначально при регистрации бизнеса «по умолчанию» все попадают на общий режим. Перейти на какой-то другой – это только ваше решение, принять которое, правда, нужно довольно быстро, иначе так и останетесь на общем режиме. Для начинающих предпринимателей ОСНО не очень выгоден: высокая ставка налога, уплата НДС, больше отчетности и вообще сложновато для тех, кто имеет мало опыта. Этот режим все-таки подходит довольно крупным юрлицам и ИП, а также тем, кому «жизненно важно» работать с НДС, так как этого требуют клиенты. Прочитать подробнее об ОСНО. В остальных же случаях лучше рассмотреть спецрежимы.

Спецрежимы отличаются тем, что освобождают от уплаты части налогов (например, все того же НДС), позволяют платить налоги по более низким ставкам и значительно упрощают ведение и составление отчетности. Но тут есть и особенности: для спецрежимов действуют ограничения по величине доходов, количеству работников, виду деятельности, организационным особенностям и т.д. Для перехода на тот или иной спецрежим вы должны соответствовать этим ограничениям.

Как же перейти на тот или иной спецрежим? Приведем примеры нескольких ситуаций и начнем с самого распространенного режима – упрощенки.

Как перейти на УСН при регистрации

На этот спецрежим можно перейти сразу с даты регистрации бизнеса. Что нужно сделать?

Подать налоговикам заявление по форме № 26.2-1. На это у вас есть 30 дней, отсчет которых начинается с даты регистрации (ее можно найти в полученном вами свидетельстве). Получается, что у вас, в принципе, еще есть какое-то время подумать – остаться на ОСНО или все же выбрать упрощенку. Если вы в установленный срок не подадите заявление, то вы автоматически останетесь на ОСНО. Для тех, кто лишь начинает бизнес, лучше всего — подать это заявление сразу с документами на регистрацию.

Это самое оптимальное решение.

Переход на УСН с ОСНО

Если вы уже используете общий режим или не успели уйти на упрощенку после регистрации (просрочили с подачей заявления), то теперь перейти на упрощенку вы вправе лишь со следующего года. Уйти на упрощенный спецрежим в текущем году уже нельзя. Чтобы уйти на УСН с нового года, до 31 декабря этого года следует подать все то же уведомление на бланке № 26.2-1. В нем обязательно нужно еще указать, какой объект для исчисления налогов вы выбираете – «Доходы» или «Доходы – расходы». Вы выбираете либо первое, либо второе и считаете так налог весь год! Выбрать другой объект можно тоже только с нового года, уведомив налоговиков.

Как совершить переход на УСН с вмененки

С переходом на УСН с вмененки все несколько сложнее. ЕНВД сейчас является добровольным спецрежимом: вы сами решаете переходить на него или нет. Подробнее прочитать о ЕНВД. Что важно учесть при таком переходе? В такой ситуации на УСН в середине года можно перейти лишь при наличии некоторых оснований, а именно:

- вы полностью прекращаете деятельность, по которой уплачивали ЕНВД;

- вы закрыли деятельность на ЕНВД, и начинаете новый вид деятельности, по которому хотите использовать упрощенку.

По идее, вы просто перестаете быть плательщиком вмененки из-за того, что прекратили вести свой вид деятельности, и с начала месяца, в котором это произошло, можете использовать УСН. Для этого налоговикам подается уведомление о прекращении ЕНВД (бланк ЕНВД-3 / ЕНВД-4) и уведомление о применении УСН (бланк 26.2-1).

Для использования ЕНВД есть ограничения, если в процессе деятельности вы их нарушили, то вы автоматически «слетаете» с вмененки на общий режим – причем пересчитать налог вам нужно будет с начала того квартала, в котором это нарушение произошло.

Также вы вправе добровольно перейти с вмененного на упрощенный режим с нового года – в случае, если деятельность, облагаемая по ЕНВД, не закрывается, просто вы хотите платить налоги по другому режиму. Здесь до 31 декабря этого года надо подать налоговикам форму № 26.2-1, о которой уже написали выше. Эта ситуация имеет одну особенность – при таком переходе снова уйти на ЕНВД разрешается только через год!

Как перейти на ЕНВД с УСН

Здесь ситуация похожа на предыдущую, только переходим мы в другом направлении. Перейти с упрощенного на вмененный режим можно лишь с начала года – это подходит для ситуации, когда вы одну и ту же деятельность переводите с одного режима на другой. Для этого до 15 января следующего года следует предоставить в налоговую заявление об отказе от упрощенки на бланке № 26.2-3 и уведомление о переходе на ЕНВД (бланк ЕНВД-1 / ЕНВД-2). Причем здесь также действует правило о том, что снова вернуться на упрощенку вы сможете лишь спустя через год.

Если же вы, используя упрощенный режим, начинаете новый вид деятельности, подходящий для вмененки, то вы можете эту деятельность перевести на ЕНВД прямо с ее начала. Просто подаете заявление ЕНВД-1 или ЕНВД-2 в срок до 5 дней с начала работы по новому направлению. В итоге выйдет, что вы будете совмещать режимы.

Как перейти на Патент с УСН и ЕНВД

С патентом все аналогично вышеописанному. Если вы используете другой режим уплаты налогов для исчисления налогов по своему виду деятельности, то уйти на ПСН по этому виду деятельности вы можете с нового года – для этого у вас есть 10 дней с начала использования ПСН, в течение которого нужно сдать заявление на патент на бланке № 26.5-1. Если у вас появляется новый вид деятельности, то уйти по нему на ПСН вы можете с начала этой деятельности – сроки подачи заявления все те же 10 дней. При таком раскладе у вас опять же будет совмещение режимов. Прочитать о патентной системе подробнее.

Ну вот и все. Если есть вопросы, пишите в комментариях.

Статьи такими же метками:

ideiforbiz.ru

Как ИП и ООО перейти на УСН, Патент и ЕНВД в 2018 году

Начинающие предприниматели перед тем, как зарегистрировать свой бизнес как ИП или ООО, задумываются о том, какой режим уплаты налогов им выбрать. А выбрать есть из чего: общий режим, УСН, вмененка и патент. Часто уже при ведении деятельности приходит мысль о том, что какой-то из этих режимов более выгоден – значит, нужно перейти именно на него. Но как это сделать? Ситуации бывают разные, о них сегодня и поговорим.

Почему иногда нужно менять спецрежим?

Отмечу, что изначально при регистрации бизнеса «по умолчанию» все попадают на общий режим. Перейти на какой-то другой – это только ваше решение, принять которое, правда, нужно довольно быстро, иначе так и останетесь на общем режиме. Для начинающих предпринимателей ОСНО не очень выгоден: высокая ставка налога, уплата НДС, больше отчетности и вообще сложновато для тех, кто имеет мало опыта. Этот режим все-таки подходит довольно крупным юрлицам и ИП, а также тем, кому «жизненно важно» работать с НДС, так как этого требуют клиенты. Прочитать подробнее об ОСНО. В остальных же случаях лучше рассмотреть спецрежимы.

Спецрежимы отличаются тем, что освобождают от уплаты части налогов (например, все того же НДС), позволяют платить налоги по более низким ставкам и значительно упрощают ведение и составление отчетности. Но тут есть и особенности: для спецрежимов действуют ограничения по величине доходов, количеству работников, виду деятельности, организационным особенностям и т.д. Для перехода на тот или иной спецрежим вы должны соответствовать этим ограничениям.

Как же перейти на тот или иной спецрежим? Приведем примеры нескольких ситуаций и начнем с самого распространенного режима – упрощенки.

Как перейти на УСН при регистрации

На этот спецрежим можно перейти сразу с даты регистрации бизнеса. Что нужно сделать?

Подать налоговикам заявление по форме № 26.2-1. На это у вас есть 30 дней, отсчет которых начинается с даты регистрации (ее можно найти в полученном вами свидетельстве). Получается, что у вас, в принципе, еще есть какое-то время подумать – остаться на ОСНО или все же выбрать упрощенку. Если вы в установленный срок не подадите заявление, то вы автоматически останетесь на ОСНО. Для тех, кто лишь начинает бизнес, лучше всего — подать это заявление сразу с документами на регистрацию.

Это самое оптимальное решение.

Переход на УСН с ОСНО

Если вы уже используете общий режим или не успели уйти на упрощенку после регистрации (просрочили с подачей заявления), то теперь перейти на упрощенку вы вправе лишь со следующего года. Уйти на упрощенный спецрежим в текущем году уже нельзя. Чтобы уйти на УСН с нового года, до 31 декабря этого года следует подать все то же уведомление на бланке № 26.2-1. В нем обязательно нужно еще указать, какой объект для исчисления налогов вы выбираете – «Доходы» или «Доходы – расходы». Вы выбираете либо первое, либо второе и считаете так налог весь год! Выбрать другой объект можно тоже только с нового года, уведомив налоговиков.

Как совершить переход на УСН с вмененки

С переходом на УСН с вмененки все несколько сложнее. ЕНВД сейчас является добровольным спецрежимом: вы сами решаете переходить на него или нет. Подробнее прочитать о ЕНВД. Что важно учесть при таком переходе? В такой ситуации на УСН в середине года можно перейти лишь при наличии некоторых оснований, а именно:

- вы полностью прекращаете деятельность, по которой уплачивали ЕНВД;

- вы закрыли деятельность на ЕНВД, и начинаете новый вид деятельности, по которому хотите использовать упрощенку.

По идее, вы просто перестаете быть плательщиком вмененки из-за того, что прекратили вести свой вид деятельности, и с начала месяца, в котором это произошло, можете использовать УСН. Для этого налоговикам подается уведомление о прекращении ЕНВД (бланк ЕНВД-3 / ЕНВД-4) и уведомление о применении УСН (бланк 26.2-1).

Для использования ЕНВД есть ограничения, если в процессе деятельности вы их нарушили, то вы автоматически «слетаете» с вмененки на общий режим – причем пересчитать налог вам нужно будет с начала того квартала, в котором это нарушение произошло.

Также вы вправе добровольно перейти с вмененного на упрощенный режим с нового года – в случае, если деятельность, облагаемая по ЕНВД, не закрывается, просто вы хотите платить налоги по другому режиму. Здесь до 31 декабря этого года надо подать налоговикам форму № 26.2-1, о которой уже написали выше. Эта ситуация имеет одну особенность – при таком переходе снова уйти на ЕНВД разрешается только через год!

Как перейти на ЕНВД с УСН

Здесь ситуация похожа на предыдущую, только переходим мы в другом направлении. Перейти с упрощенного на вмененный режим можно лишь с начала года – это подходит для ситуации, когда вы одну и ту же деятельность переводите с одного режима на другой. Для этого до 15 января следующего года следует предоставить в налоговую заявление об отказе от упрощенки на бланке № 26.2-3 и уведомление о переходе на ЕНВД (бланк ЕНВД-1 / ЕНВД-2). Причем здесь также действует правило о том, что снова вернуться на упрощенку вы сможете лишь спустя через год.

Если же вы, используя упрощенный режим, начинаете новый вид деятельности, подходящий для вмененки, то вы можете эту деятельность перевести на ЕНВД прямо с ее начала. Просто подаете заявление ЕНВД-1 или ЕНВД-2 в срок до 5 дней с начала работы по новому направлению. В итоге выйдет, что вы будете совмещать режимы.

Как перейти на Патент с УСН и ЕНВД

С патентом все аналогично вышеописанному. Если вы используете другой режим уплаты налогов для исчисления налогов по своему виду деятельности, то уйти на ПСН по этому виду деятельности вы можете с нового года – для этого у вас есть 10 дней с начала использования ПСН, в течение которого нужно сдать заявление на патент на бланке № 26.5-1. Если у вас появляется новый вид деятельности, то уйти по нему на ПСН вы можете с начала этой деятельности – сроки подачи заявления все те же 10 дней. При таком раскладе у вас опять же будет совмещение режимов. Прочитать о патентной системе подробнее.

Ну вот и все. Если есть вопросы, пишите в комментариях.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!Также обязательно прочитайте:

kakzarabotivat.ru

В середине года ИП не может перейти на патент с ЕНВД

Индивидуальные предприниматели, которые применяют единый налог на вмененный доход, могут перейти на патентную систему налогообложения только с начала календарного года. ФНС разъяснила, что среди отчетного периода такая миграция невозможна.

Что случилось?

ФНС России опубликовала письмо от 28.07.17 № СД-4-3/14850, в котором разъяснила индивидуальным предпринимателям на ЕНВД порядок перехода на патентную систему налогообложения. В частности, налоговики считают, что если ИП планирует перейти на ПСН по виду деятельности, в отношении которого он применяет ЕНВД в течение календарного года, то это невозможно. Такую позцию налоговики взяли из письма Минфина, которое полностью направили для сведения в территориальные органы.

Изменить систему можно с 1 января

В своем письме чиновники ссылаются на пункт 1 статьи 346.28 Налогового кодекса РФ, в котором сказано, что у плательщика ЕНВД есть право перехода на другой режим налогообложения только со следующего календарного года (1 января). Именно поэтому ИП, которыйприменяет ЕНВД не может сменить его в середине года не только на ПСН, но и на любой другой режим. Конечно, если не утрати на него права и будет применять его на законных основаниях.

Кроме того, специалисты ФНС напомнили, что налогоплательщик, который собирается изменить режим налогообложения, должен подать в налоговый орган по месту учета соответствующее заявление. Сделать это в силу требований пункта 3 статьи 346.28 НК РФ, необходимо в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом, или со дня фактического перехода на другой режим налогообложения.

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях. Читайте нас, где угодно. Будьте всегда в курсе главного!

Подписатьсяe-mail рассылка

Подпишитесь на новости для юриста!

Раз в неделю мы будем отправлять самые важные статьи вам на электронную почту

Подписаться

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

Добрый день.Спасибо за ответ :-). Я хочу перейти с ЕНВД на патент , мне ждать конца года и до 15.01.14 года подать документы о переходе на патент? Я просто не могу понять последовательность сдачи и подачи документов.Когда подать о снятии с ЕНВД? когда подать на патент и когда сдать декларацию ЕНВД? Если в январе праздники. Можно ли в один день подать документы о снятии и на патент ? Извините за сумбур :-) .

Срок подачи заявления в налоговую инспекцию на получение патента с 2013 года составляет 10 дней до даты начала работы (до 2013 года – месяц). Важное положительное изменение: если предприниматель собирается работать по патенту в том субъекте, где он не зарегистрирован как налогоплательщик, то отдельно писать заявление о постановке на учет в этом субъекте не потребуется, достаточно заявления на получение патента (п. 2 ст. 346.45 НК РФ).

В выдаче патента может быть отказано по одной из причин:

— вид деятельности не соответствует разрешенным для патента;

— срок действия патента указан с превышением пределов его выдачи;

— заявление на патент написано в том году, в котором право на патент утрачено

— существует недоимка по налогу, связанному с применением патента.

Одним из направлений стимулирования развития малого бизнеса является применение специальных налоговых режимов для снижения налоговой нагрузки, упрощения учета и отчетности. Спецрежимы в настоящее время претерпевают значительные изменения. Одна из систем налогообложения, которой коснулись реформы – патентная система. Если раньше она представляла собой разновидность упрощенной системы, то патент 2013 – это самостоятельный налоговый режим для индивидуальных предпринимателей со своими правилами.

Заявление о добровольном снятии с учета в качестве налогоплательщика ЕНВД при переходе на иной режим налогообложения, необходимо предоставить до 15 января.

В данном случае вы одновременно подаете заявление о снятии с учета ЕНВД и на получение патента.

Больше информации: moyafirma.com/kakie-dokumenty-neobhodimo-predostavit-dlya-prekrascheniya-deyatel-nosti-popadayuschey-pod-envd-463.html

moyafirma.com