КБК при уплате налога на прибыль в 2017-2018 годах. Прибыль кбк 2018

КБК при уплате налога на прибыль в 2017-2018 годах

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяКБК по налогу на прибыль в 2018 году применяются 3-х видов: на уплату налога, пени и штрафа. С 2018 года к ним прибавились новые коды. О КБК по налогу на прибыль в 2018 году расскажем в нашем материале.

Плательщики налога на прибыль

КБК налога на прибыль в 2018 годe для юридических лиц

КБК на штрафы и пени по налогу на прибыль в 2018 годe

Итоги

Плательщики налога на прибыль

Субъектами, в чьи обязанности входят начисление и уплата налога по образовавшейся прибыли, являются все юрлица. Исключение составляют предприятия на льготных режимах налогообложения, таких как ЕНВД, ЕСХН, УСН, а также организации, освобожденные от налога на основании пп. 2 и 4 ст. 246 и ст. 246.1 НК РФ. Совмещение же режимов налогообложения, например ОСНО и ЕНВД, предполагает начисление налога только в рамках прибыли, полученной на ОСНО.

Ставка налога устанавливается для коммерческих организаций в размере 20%. Исключение составляют некоторые учреждения образовательной и медицинской направленности, сельхозучреждения, участники региональных инвестпроектов и пр. в соответствии со ст. 284 НК РФ.

Дополнительные сведения о налоговых ставках см. в материале «Ст. 284 НК РФ (2018): вопросы и ответы».

Платежи по налогу следует перечислять ежемесячно или поквартально. Периодичность начислений зависит от общего объема выручки организации или ее статуса (ст. 286 НК РФ).

Более подробную информацию о расчете налога и периодичности платежей см. в материале«Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?».

Срок уплаты аванса по налогу ― следующий месяц за отчетным периодом, не позже 28-го числа. Итоговая годовая сумма по налогу на прибыль должна быть перечислена в бюджет не позднее 28 марта.

На нашем форуме можно обсудить любой вопрос, возникший у вас, по начислению и оплате тех или иных налогов, а также формированию отчетности по ним, в т. ч. по налогу на прибыль. В этой ветке, например, ведем дискуссию по нововведениям в начислении налога на прибыль.

КБК налога на прибыль в 2018 год для юридических лиц

Перечисление налога совершается в федеральный бюджет и бюджеты субъектов РФ.

На период 2017-2020 годов это распределение установлено таким:

- в федеральный бюджет — 3% от налоговой базы;

- бюджеты субъектов — 17%.

При уплате налога на прибыль в 2018 годe используются следующие КБК:

- 182 1 01 01011 01 1000 110 ― для перечислений в федеральный бюджет;

- 182 1 01 01012 02 1000 110 ― при зачислении в бюджеты субъектов РФ.

Данные коды используются организациями, не являющимися консолидированными группами плательщиков, иностранными учреждениями и участниками соглашений о разделе продукции.

Приказом Минфина России от 09.06.2017 № 87н добавлен КБК ― 182 1 01 01090 01 1000 110, по которому необходимо уплачивать налог на прибыль с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), эмитированным в период с 01.01.2017 по 31.12.2021 включительно, а также по облигациям с ипотечным покрытием, эмитированным после 01.01.2007.

КБК на штрафы и пени по налогу на прибыль в 2018 году

Если предприятием допущена просрочка платежей, ему придется уплатить начисленные пени по налогу. Пени рекомендуется начислять и рассчитывать самостоятельно перед сдачей уточненных расчетов в случае образования недоимки.

Воспользуйтесь нашим калькулятором пеней.

Платежи за несвоевременную уплату налога также производятся по различным КБК, в зависимости от бюджета ― получателя средств.

Если недоплата произошла по федеральному бюджету, то КБК на пени будет следующим: 182 1 01 01011 01 2100 110. КБК по штрафам ― 182 1 01 01011 01 3000 110.

При обнаружении недоимки в бюджеты субъектов РФ пени перечисляются с использованием КБК 182 1 01 01012 02 2100 110, а для штрафов предусмотрен КБК 182 1 01 01012 02 3000 110.

Но для иных категорий налогоплательщиков законодательством предусмотрены и другие КБК. Для вашего удобства, мы собрали основные КБК по налогу на прибыль, действующие в 2018 году, в единую таблицу

Подробности см. в материале «Какой актуальный КБК по налогу на прибыль на 2017–2018 годы?».

Итоги

КБК по прибыли в 2018 году не изменились. К ним добавился КБК для фирм, уплачивающих налог на прибыль с процентов по рублевым облигациям российских компаний (если выпуск облигаций приходится на период с 1.01.2017 по 31.12.2021).

При перечислении платежей следует обращать внимание на то, в какой именно бюджет зачисляются средства — для каждого из них характерно использование своего КБК. При несвоевременном перечислении налога плательщику придется уплатить пени и, возможно, штрафы, которые также имеют свои КБК.

nalog-nalog.ru

18210101012022100110 КБК (расшифровка-2018). Какой налог?

Коды бюджетной классификации (КБК) применяются при перечислении не только налогов, сборов страховых взносов, но и при уплате штрафов и пеней по ним. О том, какие коды следует указывать организациям в поле платежного поручения «104» при уплате пеней по «прибыли», расскажем далее.

Как перечисляется налог на прибыль и пени по нему

Перечисляя текущий налог на прибыль, организации должны подготовить две платежки: одна для налога в федеральный бюджет (3%), другая – для зачисления в бюджет региона (17%). При этом в платежном поручении указываются отдельные КБК, предусмотренные для каждого из платежей.

Разные КБК (с учетом бюджета, в который они направляются) используются и при перечислении пени по налогу на прибыль. КБК 2018 года предусматривают для пеней по «прибыли» следующие комбинации:

- 18210101011012100110 – пени, перечисляемые плательщиками налога в федеральный бюджет,

- 18210101012022100110 – пени, направляемые в бюджеты регионов.

На принадлежность к определенному бюджету указывает 12 и 13 символы в структуре КБК: «01» означает федеральный бюджет, а «02» - бюджет субъекта РФ.

Какие еще КБК возможны для пени по налогу на прибыль

В зависимости от вида облагаемого дохода или налогоплательщика, для уплаты пени по налогу на прибыль КБК 2018 г. могут отличаться от вышеприведенных. Рассмотрим, в каких случаях такое возможно.

Если пени перечисляются по налогу с процентного дохода по облигациям российских компаний, в поле «104» следует указать – 18210101090012100110.

Для пени по налогу с прибыли контролируемой зарубежной компании, применяется КБК 18210101080012100110.

По налогу с процентного дохода, полученного по ценным бумагам (государственным и муниципальным), пени уплачивают, указав код 18210101070012100110.

Пени по налогу на дивиденды, полученные от зарубежных компаний, перечисляются на КБК 18210101060012100110. Если облагаемые налогом дивиденды получены иностранными фирмами от российских компаний, пени по налогу платят, указав КБК 18210101050012100110. По налогу на дивиденды российских компаний, полученные от фирм-соотечественников, пени перечисляются с использованием кода 18210101040012100110.

Уплата пеней по налогу с дохода иностранной фирмы, не связанного с деятельностью через постоянное представительство в РФ, производится на КБК 18210101030012100110.

С учетом принадлежности бюджета перечисляют пени по «прибыли» консолидированные группы налогоплательщиков:

- 18210101013012100110 – федеральный бюджет,

- 18210101014022100110 – бюджет субъекта РФ.

Читайте также: Коды бюджетной классификации (КБК) на 2018 год

spmag.ru

КБК налога на прибыль 2018 года для юридических лиц

Коды бюджетной классификации для уплаты налога на прибыль в 2018 году не изменились. К этим КБК добавились еще коды, которые используют для оплаты взносов фирм, получающих процент по рублевым облигациям российских компаний. При этом стоит учесть, что выпуск этих облигаций должен приходиться на период 01.01.2017-31.12.2021 года. При оплате налогов необходимо обращать внимание, на какой счет перечисляются денежные средства. Получателем налогов может быть как Федеральный бюджет, так и бюджет субъекта Российской Федерации.

Сроки оплаты взносов установлены законодательством. Их вносят каждый месяц или один раз в квартал. Исключения из этих правил указаны в Налоговом Кодексе РФ в ст. 286 п. 3. При несвоевременном перечислении налогов предусмотрены штрафные санкции. Их также оплачивают по отдельным КБК.

Для подсчета налога на прибыль изначально определяют базу. Она представляет собой прибыль, сумму которой нужно умножить на установленную налоговую ставку. Она составляет 20%. Это указано в НК РФ в ст. 284 п. 1. Из них 3% перечисляются в Федеральный бюджет, а 17% – в региональный.

Примечание. Для отдельных категорий налогоплательщиков эта ставка может быть снижена до 12,5%.

Также установлены отдельные ставки налога на прибыль с дивидендов:

- 0% в том случае, если на дату принятия решения о выплате доходов у российской компании находится больше чем половина уставного фонда на протяжении одного года непрерывно;

- 13% если дивиденды выплачивает российская компания;

- 15% в том случае, если дивиденды выплачивает иностранная компания.

Налог на прибыль – прямой налог. Его должны оплачивать как юридические лица резиденты, так и иностранные компании, которые работают на территории Российской Федерации, и получают доходы от своей деятельности. Также налог оплачивают индивидуальные предприниматели, работающие на общей системе налогообложения.

Налог на прибыль не платят:

- ИП, которые оплачивают взносы по особым налоговым режимам: ЕНВД, УСН и ЕСХН;

- лица, участвующие в инвестиционном проекте центра «Сколково»;

- владельцы игорного бизнеса.

Последние категории налоговых агентов оплачивают взносы по специальной ставке.

КБК по налогу на прибыль в 2018 году для юридических лиц

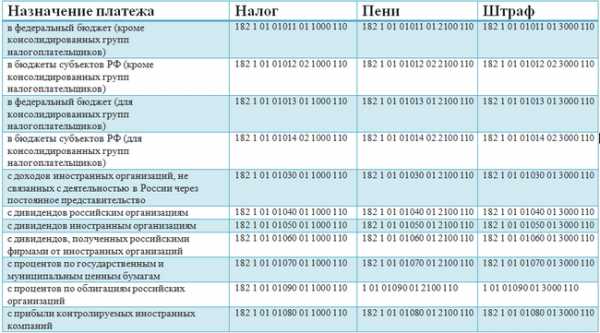

Для оплаты каждого налога с разных видов доходов установлены определенные коды бюджетной классификации.

| Расшифровка | КБК |

| В Федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 1000 110 |

| В Федеральный бюджет для консолидированных групп налогоплательщиков | 182 1 01 01013 01 1000 110 |

| В бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 1000 110 |

| В бюджеты субъектов РФ для консолидированных групп налогоплательщиков | 182 1 01 01014 02 1000 110 |

| С доходов иностранных организаций, которые не связаны с деятельностью на территории России через постоянное представительство | 182 1 01 01030 01 1000 110 |

| При выполнении соглашений о разделе продукции, которые были заключены до 21.10.2011 г. (до вступления в силу Закона №225-Ф3 от 30.12.1995 г.) | 182 1 01 01020 01 1000 110 |

| Доходы в виде дивидендов от российских компаний | 182 1 01 01040 01 1000 110 |

| Доходы в виде дивидендов от иностранных компаний | 182 1 01 01060 01 1000 110 |

| Доходы иностранных компаний в виде дивидендов от российских компаний | 182 1 01 01050 01 1000 110 |

| Доходы с процентов по муниципальным и государственным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Доходы по облигациям российских компаний | 182 1 01 01090 01 1000 110 |

| Доходы по облигациям иностранных компаний | 182 1 01 01080 01 1000 110 |

| Доходы от прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 |

КБК налога на прибыль 2018 года с доходов, полученных в виде процентов по облигациям российских компаний

Юридические лица должны оплачивать налоги с доходов, которые получены в виде процентов по рублевым облигациям российских компаний. Эти ценные бумаги должны быть выпущены с 01.01.2017 года по 31.12 2021 года. Взносы оплачивают по отдельным кодам бюджетной классификации.

| Назначение платежа | КБК |

| Обязательный налог | 182 1 01 01090 01 1000 110 |

| Штраф | 182 1 01 01090 01 3000 110 |

| Пени | 182 1 01 01090 01 2100 110 |

КБК штрафов по налогу на прибыль 2018 года

При несвоевременной оплате или частному выполнению налоговых обязательств по взносам в Федеральный бюджет или бюджет субъекта РФ Налоговой инспекцией предусмотрены определенные штрафы. Их оплачивают по отдельным кодам бюджетной классификации.

| Штраф | КБК |

| В бюджеты субъектов Российской Федерации (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 3000 110 |

| В Федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 3000 110 |

| В бюджеты субъектов Российской Федерации (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 3000 110 |

| В Федеральный бюджет РФ для консолидированных групп налогоплательщиков | 182 1 01 01013 01 3000 110 |

| При выполнении соглашений о разделе продукции, которые были заключены до 21.10.2011 г. (до вступления в силу Закона №225-Ф3 от 30.12.1995 г.) | 182 1 01 01020 01 3000 110 |

| С доходов российских организаций в виде дивидендов от российских компаний | 182 1 01 01040 01 3000 110 |

| С доходов иностранных организаций в виде дивидендов от российских компаний | 182 1 01 01050 01 3000 110 |

| С доходов в виде дивидендов от иностранных компаний | 182 1 01 01060 01 3000 110 |

| С доходов иностранных организаций, которые не связаны с деятельностью на территории России через постоянное представительство | 182 1 01 01030 01 3000 110 |

| Доходы с процентов по облигациям российских компаний | 182 1 01 01090 01 3000 110 |

| Доходы в виде процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 3000 110 |

| От прибыли контролируемых иностранных компаний | 182 1 01 01080 01 3000 110 |

КБК пени по налогу на прибыль в 2018 году для юридических лиц

Пени, как и штрафы, начисляют за несвоевременную или частичную оплату обязательного взноса. В платежном поручении указывают определенный код бюджетной классификации.

| Пени | КБК |

| В Федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 2100 110 |

| В бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 2100 110 |

| В Федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 2100 110 |

| В бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 2100 110 |

| При выполнении соглашений о разделе продукции, которые были заключены до 21.10.2011 г. (до вступления в силу Закона №225-Ф3 от 30.12.1995 г.) | 182 1 01 01020 01 2100 110

|

| С доходов российских компаний в виде дивидендов от российских организаций | 182 1 01 01040 01 2100 110 |

| С доходов иностранных компаний в виде дивидендов от российских организаций | 182 1 01 01050 01 2100 110 |

| С доходов иностранных организаций, которые не связаны с деятельностью на территории России через постоянное представительство | 182 1 01 01030 01 2100 110 |

| Доходы в виде дивидендов от иностранных компаний | 182 1 01 01060 01 2100 110 |

| Доходы от процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 2100 110 |

| Доходы с процентов по облигациям российских компаний | 182 1 01 01090 01 2100 110 |

| Доходы с прибыли контролируемых иностранных компаний | 182 1 01 01080 01 2100 110 |

glavbuhx.ru

КБК налог на прибыль в 2018 году для юридических лиц

Утверждены новые КБК, а это значит, что бухгалтерам не обойтись без ошибок и разбирательств. Налог на прибыль КБК в 2018 году для юридических лиц зависит от уровня бюджета и объекта налогообложения. В настоящее время он существенно не изменился, хотя были внесены правки в его структуру. Их нужно учитывать при заполнении платежки, точнее раздела 104, так как неверный код в документе при перечислении налогов может привести к появлению недоимок. Смотрите таблицу КБК по налогу на прибыль в 2018 году в нашей статье.

Содержание статьи:

Изменения в КБК

В 2018г. утверждены новые коды для налога на прибыль с процентов по облигациям отечественных организаций, номинированных в рублях и эмитированных в период 01.01.2017–31.12.2021. Эта правка регламентируется Приказом №87н от 09.06.2017г:

| Платеж | Пени | Штрафы |

| 182 1 01 01090 01 1000 110 | 182 1 01 01090 01 2100 110 | 182 1 01 01090 01 3000 110 |

В приказе Минфина РФ № 65н от 01.07.2013 содержится полный перечень кодов классификатора КБК. Текст приказа с последними изменениями смотрите в правовой базе журнала Учет в учреждении.

Ставки налога на прибыль смотрите в конце статьи

КБК налога на прибыль

Что представляет КБК по уплате налога на прибыль в 2018 году? Это комбинация из 20-ти значений, несущих в себе информацию о координаторе и назначении платежа, типе дохода, с которого он исчисляется. Администратором налога назначена ФНС (182 в начале кода).

Для перечисления налога на прибыль в государственный и региональные бюджеты используются разные коды.

| Платеж | Налог | Пени | Штрафы |

| КБК налога на прибыль в федеральный бюджет 2018 | |||

| перечисляется в государственный бюджет (за исключением консолидированных групп налогоплательщиков) | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

| перечисляется в государственную казну (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 1000 110 | 182 1 01 01013 01 2100 110 | 182 1 01 01013 01 3000 110 |

| КБК налога на прибыль региональный бюджет 2018 | |||

| перечисляется в казну региональных субъектов (за исключением консолидированных групп налогоплательщиков) | 182 1 01 01012 01 1000 110 | 182 1 01 01012 01 2100 110 | 182 1 01 01012 01 3000 110 |

| перечисляется в казну субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 01 1000 110 | 182 1 01 01014 01 2100 110 | 182 1 01 01014 01 3000 110 |

| КБК налога на прибыль с дивидентов в 2018 году | |||

| с дивидентов, полученных российской организацией от российской компании | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| с дивидентов, полученных зарубежными компаниями от российской организации | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

| с дивидентов, которые получил отечественный налогоплательщик от иностранной компании | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| КБК налога на прибыль с прочих доходов | |||

| применяется в случае выполнения соглашений о разделе продукции (до введение в действие Закона от 30.12.95г. № 225-Ф3) | 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 |

| доходов зарубежных организаций, которые не связаны деятельностью в РФ посредством постоянного представительства | 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 |

| с процентов по ценным бумагам (государственным и региональным) | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

| с процентов по облигациям отечественных организаций | 182 1 01 01090 01 1000 110 | 182 1 01 01090 01 2100 110 | 182 1 01 01090 01 3000 110 |

| с прибыли контролируемых зарубежных организаций | 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

Если у Вас возникли вопросы по применению кодов КБК, воспользуйтесь сервисом от Системы Госфинансы. В сервисе можно определить КБК по платежу или узнать вид платежа по конкретному КБК.

Ставки налога на прибыль

Все юрлица обязаны начислять и оплачивать налог от образовавшейся прибыли. В 2018 году используется базовая ставка налога в размере 20%. Перечисляется этот налог в следующем порядке:

- 3% уплачивается в государственную казну;

- 17% получает региональный бюджет. Налогоплательщики отдельных категорий (медицинских, образовательных учреждений, сельскохозяйственных организаций) получают возможность применять пониженную ставку (до 12,5%) по решению субъектов федерации. Для этих целей в региональном законодательстве предусмотрен новый инвестиционный вычет для снижения налогообложения.

Пониженные ставки (до 15%) также применяются к некоторым видам деятельности и доходам.

Налог с дивидентов рассчитывается по ставкам, приведенным в ст.275 НК РФ:

- 13% - если дивиденты выплачиваются компаниям из России;

- 0% - если получатель дивидентов является владельцем не менее половины доли в уставном капитале в течение года;

- 15% - если дивиденты адресованы зарубежной организации.

Отчетным периодом для налогообложения является год. Но оплачивать его необходимо ежемесячно авансом. Для некоторых категорий налогоплательщиков, отмеченных в п.3 ст.286 НК РФ, установлена поквартальная периодичность оплаты.

Сроки уплаты платежа остались прежними. Налог на прибыль за 2017г. должен быть оплачен в казну до 28.03.2018г. Они должны были быть рассчитаны с учетом оплаты авансовых платежей, перечисленных в 2016г.

Смотрите таблицу кодов КБК по налогам на прибыль выше в статье

www.budgetnik.ru

| Налог на прибыль, зачисляемый в федеральный бюджет | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

| Налог на прибыль, зачисляемый в бюджеты субъектов РФ | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 |

| Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ | 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 |

| Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам | 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

| Налог на прибыль с доходов, полученных в виде процентов по облигациям российских организаций в рублях, выпущенных в период с 1 января 2017 года по 31 декабря 2021 года (приказ Минфина от 09.06.2017 № 87н) | 182 1 01 01090 01 1000 110 | 182 1 01 01090 01 2100 110 | 182 1 01 01090 01 3000 110 |

xn----btbhxcbx.xn--p1ai

в федеральный и региональный бюджеты

Рассмотрим, какие коды КБК указывать в платежке по перечислению пени по налогу на прибыль для федерального и регионального бюджетов. В 2018 году были внесены изменения в коды КБК по налогу на прибыль.

Содержание статьи:

В кодах по налогу на прибыль можно легко запутаться. Приняты разные коды для перечисления в федеральный и региональный бюджеты. КБК по пени и штрафам также имеют различные значения.

Основная ставка налога на прибыль составляет 20%. Из них:

- 3% отчисляется в федеральный бюджет;

- 17% уплачивается в региональную казну.

В Указаниях Минфина РФ № 65н от 01.07.2013 содержится полный перечень кодов классификатора КБК. Текст приказа с последними изменениями смотрите в правовой базе журнала Учет в учреждении.

Последние изменения в КБК

С начала 2018 года действуют новые КБК для налога на прибыль с процентов от облигаций отечественных учреждений, выпуск которых припал на период с начала 2017г. и по конец 2021г. Соответственно, поменялся и код на пени, применяемые вследствие того, что обязательный платеж перечислен позже установленного срока.

| Налог с доходов от облигаций | 182 1 01 01090 01 1000 110 |

| Пеня | 182 1 01 01090 01 2100 110 |

КБК пени по налогу на прибыль

Если учреждению необходимо уплатить пени по налогу на прибыль, то для этого применяется свой код, который проставляется в платежном поручении. Чтобы понять, какой КБК пени по налогу на прибыль в 2018 году проставлять в графе 104 платежки, необходимо в коде по основному платежу заменить 14-17 позиции. Вместо значения 1000 для пени нужно применять 2100.

Коды для пени находятся в зависимости от уровня бюджета, куда они перечисляются. Так, в 2018 КБК пени налога на прибыль для юридических лиц, направляемый в федеральный бюджет, будет отличаться от кода пени, уплачиваемой в региональную казну.

| Бюджет | КБК |

| Федеральный | 182 1 01 01011 01 2100 110 |

| Региональный | 182 1 01 01012 02 2100 110 |

Например, если обнаружена недоимка в казну субъектов РФ, то пени перечисляются с использованием кода 182 1 01 01012 02 2100 110 КБК, направляемой в бюджет субъекта в 2018г.

Код КБК пени по налогу на прибыль в региональный бюджет в 2018г имеет в 11-12 позиции значение 12, что отличает его от кода пени, направляемой в федеральную казну, где это значение – 11.

Если у Вас возникли вопросы по применению кодов КБК, воспользуйтесь сервисом от Системы Госфинансы. В сервисе можно определить КБК по платежу или узнать вид платежа по конкретному КБК.

Другие КБК пени налога на прибыль

| Платеж | Коды |

| при выполнении соглашений о разделе продукции, которые заключены до 21.11.2011 | 182 1 01 01020 01 2100 110 |

| с доходов зарубежных учреждений, которые не связаны с деятельностью в РФ посредством постоянного представительства | 182 1 01 01030 01 2100 110 |

| с доходов отечественных учреждений от дивидендов, полученных от российских компаний | 182 1 01 01040 01 2100 110 |

| с доходов зарубежных компаний от дивидендов, полученных от российских учреждений | 182 1 01 01050 01 2100 110 |

| с дивидендов от зарубежных организаций | 182 1 01 01060 01 2100 110 |

| с процентов по ценным бумагам (государственным и муниципальным) | 182 1 01 01070 01 2100 110 |

| с прибыли контролируемых зарубежных организаций | 182 1 01 01080 01 2100 110 |

Порядок и сроки начисления пени

В 2018 году расчет пени производится по требованиям ФЗ №401. Сумма начислений пени зависит от того, на какой срок просрочен был платеж. Если просрочка выплат по обязательному платежу составляет 30 дней или менее, то используется тариф 1/300 ставки рефинансирования. Сверх этого срока начинает действовать тариф 1/150 от текущей ставки рефинансирования.

www.budgetnik.ru

Налог на прибыль КБК 2018

В зависимости от того, какой правовой статус имеет субъект хозяйствования, в отношении него действует предусмотренное законодательством правило об уплате в казну определенного процента от полученных доходов. Если речь идет об индивидуальном предпринимательстве, то налоговое право обязует ИП перечислять в казну подоходный налог. Однако, когда дело касается юридических лиц, устанавливается обязанность по расчетам налога на прибыль. Рассмотрим в статье, что представляет налог на прибыль в 2018 году, ставка, актуальная для этого года, а также каким образом осуществляются расчеты с бюджетом по данному налогу.

Содержание статьи

Налог на прибыль 2018

В соответствии с действующей на сегодняшний день главой 25 налогового права (налог на прибыль НК РФ 2018), плательщиками налога на прибыль признаются компании, имеющие статус юридического лица, и применяют в своей деятельности общий налоговый режим.

Плательщиками данного налога являются все организации-юридические лица, а также иностранные фирмы, которые свою деятельность осуществляют через представительства или просто получают доходы от источников, расположенных в нашей стране.

Объектом, подлежащим обложению данным налогом, является полученная фирмой прибыль, которая определяется как разница между полученными доходами и расходами.

Немало споров между предпринимателями и налоговиками возникает при включении в расчет понесенных расходов, значительная величина которых сокращает размер налогового платежа. Дело в том, что затраты компании должны соответствовать определенным критериям, таким как экономическая обоснованность и целесообразность, а также быть подтверждены корректно оформленной первичной документацией, содержащей все обязательные реквизиты.

Налог на прибыль за 2018 год – ставка, актуальная в текущем году – будет рассмотрена позднее.

Как считать налог на прибыль

Ставка налога на прибыль 2018

Несмотря на то, что текущий год ознаменован множеством налоговых изменений, форма налога на прибыль за 2018 год (ставка) осталась без изменений и составляет 20%. Ссылка на закрепленную ставку приведена в ст. 284 НК РФ.

Полученная налоговиками сумма платежа подлежит распределению между федеральным и региональным бюджетом. При этом 17% зачисляется в казну субъекта федерации и лишь 3% финансируют государство в целом.

Налог на прибыль: КБК 2018

Для того чтобы налоговый платеж поступил в казну по назначению, в платежном поручении на оплату должен быть указан код бюджетной классификации или КБК. Следует отметить, что значения этих кодов постоянно корректируются, вследствие чего заполнению платежки должна предшествовать проверка актуальности применяемого кода.

КБК налога на прибыль в 2018 году представим в виде таблицы:

Исходя из таблицы, представленной выше, налоговиками предусмотрены коды не только для уплаты величины налога, но также для возможных пеней по налогу на прибыль (КБК 2018) и штрафных санкций.

Налог на прибыль 2018: изменения

Текущий финансовый год связан со множеством налоговых изменений. Часть из них затронули и порядок исчисления налога на прибыль за 2018 год. Наиболее значимыми из них стали:

| п/п | Налог на прибыль 2018: изменения |

| 1 | Плательщики данного налога вправе использовать в отношении своей деятельности инвестиционные налоговые вычеты, затрагивающие порядок учета основных фондов; |

| 2 | Изменен порядок формирования резервов по сомнительным долгам. В настоящем году действуют такие правила: в процессе непосредственного создания фонда должен быть учтен имеющийся встречный долг контрагента. В связи с чем к категории сомнительных относится только разница между дебиторским и кредиторским долгом. В 2018 году налоговики уточнили, что уменьшать дебиторский долг следует только на долги с максимальной просрочкой; |

| 3 | Был дополнен перечень возможных затрат на исследовательские разработки; |

| 4 | Порядок использования повышающего коэффициента в процессе ускоренного начисления износа скорректирован. В частности, был введен запрет на применение коэффициента более 2 единиц в отношении ОС с высокой энергоэффективностью. И коэффициента более 3 единиц в отношении объектов водоснабжения. |

Что касается подвергшейся изменениям в отношении налога на прибыль ставки 2018 года, то ее размер по-прежнему составляет 20%.

Платежка по налогу на прибыль 2018 образец

Корректное формирование платежного поручения является залогом своевременного поступления в бюджет налогового платежа. В связи с этим особое внимание следует уделить отражению всех обязательных реквизитов. Налог на прибыль (реквизиты для оплаты 2018) в качестве примера представлены ниже.

Налог на прибыль – платежное поручение образец 2018 – можно скачать по ссылке:

(Образец) Налог на прибыль – платежное поручение

Сформировать платежный документ компании могут как в используемой программе ведения учета или Клиент-банке, так и используя сервис, представленный на сайте Федеральной налоговой службы. Преимуществом использования последнего является автоматическое применение актуального КБК.

Платежка налога на прибыль 2018 (образец заполнения) была представлена выше.

Налог на прибыль сроки: сдачи отчетности 2018

Необходимость перечислять в казну налог на прибыль в 2018 году также предусматривает обязанность плательщиков налога формировать налоговые отчеты.

Декларация по налогу на прибыль является унифицированным документом, утвержденным налоговым приказом №ММВ-7-3/572 от 19.10.16г.

В соответствии с требованиями налогового законодательства, плательщики имеют возможность самостоятельно определить, какой отчетный период по данному налогу будут применять: месяц или квартал.

Если отчетный периодом является месяц, передавать заполненный налоговый отчет следует ежемесячно, но не позднее 28-го числа месяца, следующего за окончанием отчетного периода. Например, отчитаться за февраль 2018 года следует до 28.03.18г.

В том случае, когда отчетный период — это квартал, передать в инспекцию налоговый отчет потребуется не позднее 28-го числа месяца, следующего за окончанием квартала. Например, декларация за 1 квартал 2018 года должна быть отправлена до 28.04.18г.

Таким образом, формировать отчетность по налогу на прибыль организаций 2018 является прямой обязанностью плательщиков налога.

Налог на прибыль сроки уплаты 2018

Уплата налога на прибыль за 2018 год является обязательной составляющей взаимоотношений между государством и компанией в отношении данного бюджетного платежа. Как было рассмотрено выше, организации имеют возможность самостоятельно определять подходящий отчетный период. В зависимости от их выбора, будет различаться и срок перечисления налога в казну.

Сроки уплаты будут соответствовать периоду предоставления налогового отчета, то есть как при квартальной, так и ежемесячной уплате, 28-е число является регламентным.

Налог на прибыль в бюджетном учреждении 2018

В некоторых случаях налог на прибыль подлежит уплате учреждениями бюджетной сферы. Данная ситуация имеет место, если компания осуществляется также и коммерческую деятельность. Соответственно, в отношении такого рода доходов применимы плавила, прописанные в 25-й главе НК РФ.

LawCount.ru

lawcount.ru