Новая формула расчета полной стоимости потребительского кредита (ПСК) 2014. Расчет пск

описание, методы расчета в Excel, примеры расчетов

Форма Excel расчета полной стоимости кредита - скачатьКак вы уже убедились, сравнение кредитов достаточно трудоемкое и затратное по времени мероприятие. Кроме этого, чтобы сравнить условия, например, по ипотечным кредитам разных банков, необходимо достаточно хорошо разбираться не только в кредитовании, но и в страховании, а также быть неплохим юристом. Чтобы упростить процедуру Центральный Банк России ввел такое понятие как "полная стоимость кредита" (ранее было введено понятие "эффективная процентная ставка"). Для вкладов может использоваться понятие полная стоимость вклада.

Рассчитать полную стоимость кредита вы можете с помощью калькуляторов.

Формула расчета полной стоимости кредита

выглядит следующим образом:

, где

- di - дата i-го платежа;

- d0 - дата первоначального платежа - является датой перечисления денежных средств заемщику;

- n - количество платежей;

- ДПi - сумма i-го платежа по кредитному договору. разнонаправленные платежи отражаются с разными математическими знаками. Так, выплата заемщику кредитных средств отражается со знаком минус, возврат средств и выплаты комиссий отражаются с положительным знаком;

- ПСК - полная стоимость кредита, отражается в % годовых

При определении полной стоимости кредита все платежи, связанные с выдачей кредита (комиссия за выдачу, рассмотрение заявки и пр.) отражаются в первоначальном платеже.

Что включается в расчет полной стоимости кредита:

1. Точно известные платежи по кредитному договору, которыми являются платежи, связанные с заключением и сполнением кредитного договора:

-

по погашению основной суммы долга по кредиту;

-

по уплате процентов по кредиту;

-

сборы и комиссии за оформление кредитного договора, рассмотрение заявки на кредитование, выдачу кредитных средств, открытие и ведение счета;

-

комиссии за расчетно-кассовое и операционное обслуживание

-

если расчет ведется по кредиту на банковской карте - комиссии за выпуск и годовое обслуживание кредитных карт

2. Платежи третьим лицам, если обязанность заплатить эти платежи вытекает из заключения кредитного договора

- страхование объектов недвижимости или автотранспортных средств

- выплаты нотариальным конторам и нотариусам

- оценка имущества, передаваемого в залог

В расчет полной стоимости кредита не включаются

-

платежи заемщика, не вытекающие из кредитного договора, а из требований законодательства России. Например, для оформления автокредита - это будет ОСАГО, которое должно быть заключено в любом случае;

-

платежи, связанные с несоблюдением заемщиком условий кредитного договора. Например, просрок по платежам;

-

платежи заемщика по кредиту, которые зависят от решения заемщика или от варианта его поведения. Например, комиссия за досрочное погашение, комиссия за получение денежных средств наличными, плата за предоставление информации о состоянии задолженности.

Если кредитный договор предполагает различные виды начисления по кредиту в зависимости от решения заемщика, расчет полной суммы кредита рассчитывается исходя из мсаксимально возможной суммы кредита (лимита овердафта), срока кредитования, равномерных платежей по кредитному договору.

Пример расчета:

Основные условия кредита:

| Максимальный кредитный лимит (в рублях) | 50 000 |

| Процентная ставка по кредиту (в % годовых) | 20% |

| Разовая комиссия за оформление кредита (в рублях) | 1 000 |

| Ежемесячная комиссия за обслуживание кредита (в % от лимита) | 1% |

| Дата начала кредитования | 01.01.2011 |

| Максимальный срок кредитования (в годах) | 1 |

| 01.01.2011 | - 50 000,00 | |||

| 31.01.2011 | 833,33 | 4 166,67 | 1 500,00 | 45 833,33 |

| 28.02.2011 | 763,89 | 4 166,67 | 500,00 | 41 666,67 |

| 31.03.2011 | 694,44 | 4 166,67 | 500,00 | 37 500,00 |

| 30.04.2011 | 625,00 | 4 166,67 | 500,00 | 33 333,33 |

| 31.05.2011 | 555,56 | 4 166,67 | 500,00 | 29 166,67 |

| 30.06.2011 | 486,11 | 4 166,67 | 500,00 | 25 000,00 |

| 31.07.2011 | 416,67 | 4 166,67 | 500,00 | 20 833,33 |

| 31.08.2011 | 347,22 | 4 166,67 | 500,00 | 16 666,67 |

| 30.09.2011 | 277,78 | 4 166,67 | 500,00 | 12 500,00 |

| 31.10.2011 | 208,33 | 4 166,67 | 500,00 | 8 333,33 |

| 30.11.2011 | 138,89 | 4 166,67 | 500,00 | 4 166,67 |

| 31.12.2011 | 69,44 | 4 166,67 | 500,00 | 0,00 |

| Итого | 5 416,67 | 50 000,00 | 7 000,00 | 0,00 |

В данном примере полная стоимость кредита составила 55,49%

Как можно заметить полная стоимость кредита может очень сильно отличаться от процентной ставки заявленной и рекламируемой банком. Кроме этого, не стоит путать ее с таким понятием как удорожание кредита, которое в большей степени зависит не от процентной ставки, а от срока кредитования.

Полную стоимость кредита достаточно тяжело рассчитать помощью калькулятора, но огромную помощь в его рассчете может оказать программа Excel. В электронных таблицах данный расчет реализуется с помощью функции ВСД (внутренняя ставка доходности). Если вам требуется сравнить несколько программ, скачайте форму Excel для расчета полной стоимости кредита.

geocredit.net

Какие платежи не входят в расчет ПСК

Давайте начнём с нормативной базы. Список платежей, которые не включаются в расчёт полной стоимости кредита, представлен в пятой части шестой статьи Закона №353-ФЗ «О потребительском кредите (займе)». Предлагаем перейти к детальному рассмотрению этого списка. Итак, в расчёт ПСК не включаются:

- 1. Платежи заёмщика в соответствии с требованиями федерального закона. Такие расходы не прописаны в условиях кредитного договора, но по закону они являются обязательными. Например, оплата ОСАГО, уплата налогов при покупке автомобиля и т.д. Эти платежи по действующим законам обязательны для всех, а потому они никак не влияют на реальную стоимость кредита.

- 2. Штрафы и пени, связанные с нарушением заёмщиком условий кредитного договора. Изначально при расчёте ПСК предполагается, что все необходимые платежи будут вноситься своевременно и в полном объёме. Также невозможно предугадать, когда именно заёмщик нарушит условия договора, и какие ему будут начислены штрафы и неустойки за эти нарушения.

- 3. Платежи по обслуживанию кредита, величина и (или) сроки уплаты которых зависят от решения заёмщика. Например, если заёмщик внесёт платёж по кредиту через отделение другого банка, и с него будет взята дополнительная комиссия, то она не будет включена в расчёт ПСК. Аналогично обстоят дела с комиссиями за снятие денег в сторонних банкоматах, выплатами за превышение размеров овердрафта и т. д.

- 4. Платежи в пользу страховых организаций при страховании предмета залога по договору залога. Например, оформление страховки КАСКО на автомобиль, выступающий предметом залога при получении кредита.

- 5. Платежи заёмщика за услуги, оказание которых не обусловливает возможность получения потребительского кредита (займа) при условии, что заёмщику предоставляется дополнительная выгода по сравнению с оказанием таких услуг на условиях публичной оферты, и заемщик имеет право отказаться от услуги в течение четырнадцати календарных дней с возвратом части оплаты пропорционально стоимости части услуги, оказанной до уведомления об отказе.

Это, пожалуй, самый «мутный» пункт в данном списке, который позволяет банку «впарить» невнимательному и доверчивому заёмщику какую-нибудь никчемную услугу за вполне приличные деньги. В общем, «лазейка» есть, и банкиры могут с радостью откупоривать шампанское!

В принципе, по первым четырём пунктам вопросов нет – там всё прозрачно. Относительно же пятого хочется сказать следующее:

У вас всегда есть право отказаться от навязываемых банком услуг, оказание которых не обусловливает возможность получения кредита.

Читайте внимательно договор, по каждому его пункту «пытайте с пристрастием» менеджера, не бойтесь говорить банкирам «нет» – боритесь за свои деньги. Да, да, именно за «свои». Ведь, как известно:

Берёшь в кредит чужие деньги, а отдаёшь свои.

Кстати, а вы знаете, что максимальная величина ПСК регулируется государством? Нет? Ну, тогда в следующей публикации мы вам расскажем о среднерыночной полной стоимости кредита от ЦБ РФ.

www.temabiz.com

Как рассчитать процент по кредиту? Расчет ПСК, страховые платежи

Банки активно предлагают свои услуги, среди которых потребительский кредит стоит на первом месте.

Нигде не дадут денег без определенных гарантий возврата, при серьезном проценте риска обязательно объявят высокую ставку.

И заемщикам, прежде чем поставить подпись под договором, нужно знать, как рассчитать процент по кредиту, чтобы реально оценить свои финансовые возможности и не взвалить на плечи, а точнее кошельки, неподъемный груз.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно!

Что входит в сумму кредита?

Общая сумма представляет собой все выплаты, которые человек отнесет в банк во время пользования займом до момента полного погашения.Если упрощенно, то это полная стоимость кредита (ПСК) и платежи, которые не входят в ПСК.

Дополнительные затраты могут возникнуть, если:

- заемщик просрочил время очередного платежа — нужно платить;

- заемщик досрочно погасил задолженность частично или полностью — тоже не бесплатно.

И первый, и второй пункт обязательно прописываются в кредитном договоре. Он должен содержать подробное описание всех возможных вариантов штрафов, пени и неустоек. Комиссии за досрочное погашение также прописаны в договоре.

Внимательное прочтение договора займа может избавить заемщика от многих проблем, которые возникают в период пользования кредитом!

Как считать проценты по кредиту? ПСК

Полную стоимость потребительского кредита (ПСК) заемщик видит в кредитном договоре, который должен содержать точные условия кредитования. Также подробную информацию заемщик может получить в отделениях финансовых учреждений и на официальном сайте банка или кредитной организации.

Платежи, которые входят в ПСК, регламентируются Федеральным законом.

Дальше отдельно о каждом из них:

- Возврат полученной суммы.

- Оплата процентов, указанных в кредитном договоре. Потребительский кредит интересует кредиторов как способ получения прибыли, поэтому они обязательно включены в ПСК.

- Оговоренные выплаты в пользу финансовой организации. Обычно это плата за открытие/обслуживание счетов/карт, комиссии, банковские сборы за услуги и т. п.

- Платежи в пользу третьих лиц. Возможны при оказании услуг третьими лицами — медицина, юридические услуги, строительство и т. д. Кредитный договор строго регламентирует суммы выплат третьим лицам.

- Выплаты страховой премии по договору страхования. В обычной практике возможные выплаты по страхованию жизни заемщика получает банк, выдавший кредит.

- Выплаты страховых премий по договору добровольного страхования. Наличие такого договора при оформлении документов обычно предполагает льготные условия с выгодной процентной ставкой по кредиту.

Изучив данный список платежей ПСК, можно увидеть, что сумма полной стоимости кредита зависит от того, что заемщик собирается получить — услугу, товар или наличные; на какой срок нужно получить заем — при длительном периоде выплат существенно увеличивается сумма платежей по разовым комиссиям и сборам.

Банк или финансовая организация обязаны предоставлять только достоверную информацию. В противном случае кредитора ждет административное наказание.

Как рассчитать проценты по кредиту? Формула расчета ПСК

Для получения значения ПСК используют формулу:

ПСК=iГ—ЧБПГ—100,

- где ПСК — полная стоимость кредита;

- i — проценты;

- ЧБП — базовые периоды календарного года.

Процентная ставка БП рассчитывается по формуле с учетом суммы долга, выданной банком, и выплачиваемых заемщиком платежей.

Для физических лиц банки обычно предусматривают ежемесячные выплаты. Значит, базовым периодом (БП) будет являться один месяц.

Чтобы точно представлять сумму ПСК, необходимо уточнить, какие платежи включены в расчет ПСК.

Как рассчитать банковский процент по кредиту? Страховой платеж

Страховой платеж повышает выплаты, но помогает банку увереннее выдавать займы населению.

Существуют разные виды страховых договоров:

- Защита финансовой организации от неуплаты кредита заемщиком.

- Залоговое страхование (в случае, если деньги берутся для покупки дорогостоящих вещей — недвижимости, автомобиля и т. д., которые, как правило, становятся предметом залога).

- Страхование жизни заемщика (при потере платежеспособности по причине болезни долг погашается за счет страховых выплат). При оформлении такого договора улучшаются условия кредитования до 5% годовых.

- Страхование кредита от смертельных случаев (смерть заемщика является поводом для погашения задолженности страховой выплатой).

- Страхование ответственности заемщика. Такой вид страхования встречается редко, так как страховые компании «не любят» платить деньги за недобросовестных заемщиков.

В большинстве случаев страховка — это «прихоть» банков. Но ипотечное кредитование или покупка машины в кредит не обойдется без подписания страхового договора. Таким образом банк страхует себя от возможной потери крупной суммы денег.

Некоторые кредитные организации оформляют страховку в принудительном порядке, используя страховщиков с невыгодными тарифами. В таком случае лучше отказаться от оформления кредита или защищать свои права через суд (что нужно знать при оформлении ипотеки).Другие скрытые платежи

Кроме видимых платежей банки умудряются навязать и «логично» обосновать скрытые платежи, которые существенно увеличивают доход кредитных организаций.

Кроме видимых платежей банки умудряются навязать и «логично» обосновать скрытые платежи, которые существенно увеличивают доход кредитных организаций.

К таким могут относиться:

- Оплата услуг банка. Они незаметны в договоре и не имеют прямого отношения к кредитованию — информационная рассылка, перевод средств и т. п.

- Скрытые комиссии за услуги (например, очень часто при погашении кредита приходится оплачивать комиссию за прием платежа).

Заемщику выгодно сократить срок кредитования путем скорейшей выплаты. В таком случае снижается сумма переплаты по скрытым платежам, которая вычисляется путем сложения всех затрат. Разница между выплаченной суммой и полученным кредитом и будет переплатой.

Как рассчитать процентную ставку по кредиту?

Ставка по кредиту не зависит от пожеланий клиента, а предлагается в уже готовом виде заемщику, но можно сэкономить, если в этом же банке оформлена зарплатная карта, у заемщика положительная кредитная история и т.п.

Ставка по кредиту не зависит от пожеланий клиента, а предлагается в уже готовом виде заемщику, но можно сэкономить, если в этом же банке оформлена зарплатная карта, у заемщика положительная кредитная история и т.п.

Кроме этого сумма переплаты зависит и от метода расчета процентов.

Существуют:

- Дифференцированный платеж.

- Аннуитетный платеж.

- Единовременное погашение кредита с периодической — как правило, ежемесячной выплатой процентов.

В настоящее время любой клиент банка может просто просчитать свои расходы по кредиту, воспользовавшись онлайн-калькулятором на сайте выбранного банка.

Как рассчитывается дифференцированный платеж?

Дифференцированный платеж предусматривает погашение кредита неравными суммами на протяжении всего срока.При этом регулярно погашается часть суммы тела кредита плюс процент на оставшуюся сумму долга.

Именно поэтому наблюдается постепенное уменьшение суммы выплат — с каждым платежом тело кредита уменьшается и, соответственно, уменьшается платеж на следующий расчетный период.

Если увеличить сумму регулярного платежа, то будет уменьшаться тело кредита, что повлечет за собой уменьшение процентов. Такой способ поможет снизить переплату по кредиту.

Как рассчитываются аннуитетные платежи?

Кредитный договор, который предполагает возврат долга аннуитетными платежами, предлагает платежи равным суммами на протяжении всего срока.

В первую очередь в платеж входит уплата процентов за базовый период, также часть кредитных средств, полученных заемщиком.

Расчет производят таким образом, чтобы регулярные суммы не отличались друг от друга.

Исключением может стать последняя выплата.

Такой вид аннуитета является самым распространенным.

Сумма процентов при этом рассчитывается в каждом банке по-разному. В принципе выбора у них немного — определяют или ежемесячную процентную ставку, или ежедневную.

Другие формулы, используемые при расчетах аннуитетных платежей

Существует такой вид аннуитетного платежа, при котором в первый платеж не входит выплата тела кредита, то есть основной долг после первого платежа не уменьшается. При расчете учитывается сумма кредита, месячная процентная ставка и количество платежей в течение всего срока выплаты по кредиту.

Какая схема — дифференцированная или аннуитетная более выгодна заемщику?

Как рассчитать переплату по кредиту? Если проводить сравнение между аннуитетом и дифференцированным платежом, то стоит учитывать, что выгоднее заемщику. Разница в переплате зависит от скорости погашения тела кредита (основной суммы долга).У каждой схемы есть свои положительные и отрицательные стороны.

Аннуитет изначально предполагает переплату по процентам, но выгода просматривается в равных платежах. Этот способ предполагает легкое планирование бюджета.

Дифференцированный платеж принесет меньшую переплату по кредиту, но здесь регулярная сумма будет отличаться. Минусом можно назвать сравнительно крупные первые платежи и только во второй половине кредитного срока суммы заметно снижаются. Такой способ расчета выплат редко применяют для потребительского кредитования.

Несмотря на то, что дифференцированный платеж оказывается выгоднее аннуитетного, последний предпочтительнее, если планируется возвращать долг банку досрочно, за счет сокращения срока кредитования.

Какой бы способ кредитования ни выбрал заемщик, он должен реально оценивать свои возможности. Нельзя при подписании кредитного договора проявлять безалаберное отношение к финансовым документам, а нужно внимательно изучить все пункты. Кредитные организации и банки не имеют права замалчивать информацию о своих продуктах и услугах, и этим нужно уметь пользоваться.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 450-55-83, Санкт-Петербург +7 (812) 385-76-98 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

lawyer-guide.ru

что это такое и как она рассчитывается

Полная стоимость кредита (ПСК) – один из важнейших показателей, определение которого позволяет судить о финансовых затратах заемщика, обусловленных кредитным договором и вытекающим из него. Более того, если банком не соблюдены правила расчета или заемщик не проинформирован надлежащим образом о ПСК до заключения договора, это рассматривается как нарушение предусмотренных законом требований, что может повлечь его признание недействительным с возвратом заемщику незаконно удержанных сумм.

В российский банковской практике термин «полная стоимость кредита» применяется с 2008 года, придя на смену термину «эффективная процентная ставка». Правила расчета ПСК (формула и алгоритм), а также условия применения по отношению к определенным кредитным продуктами устанавливаются Центробанком и законодательством. Они подвержены изменениям, поэтому при необходимости проведения самостоятельных вычислений ПСК всегда следует обращаться к актуальным на момент расчета нормативно-правовым актам и принимать во внимание дату заключения кредитного договора и его условия.

В настоящее время используется так называемая обновленная формула расчета ПСК, которая появилась после внесения изменений в Закон о потребительском кредитовании. Она приблизилась к реальным условиям кредитования и стала более точной, но главное – позволила сделать более понятными и прозрачными для населения условия микрозаймов, при которых огромные проценты и итоговая стоимость кредита до этого скрывались под небольшими ежедневными начислениями.

Понятие полной стоимости кредита

Полная стоимость кредита – выражаемая в процентах сумма, которую заемщику предстоит уплатить в счет погашения кредитной задолженности и за обслуживание кредита. ПСК отражает реальные расходы заемщика, связанные с кредитом, но включает в себя только те платежи, которые обусловлены надлежащим исполнением и обслуживанием кредита и с соблюдением тех условий, которые указаны в кредитном договоре. Именно по этой причине ПСК не учитывает затраты, связанные со штрафными санкциями, исполнением требований законодательства, как, например, по ОСАГО, комиссии и неустойки, которые зависят от действий заемщика и оставляют ему право выбора – идти на такие затраты или нет.

ПСК должна включать суммы:

- основного долга и процентов по нему;

- комиссий за оформление и (или) выдачу кредита, открытие и (или) обслуживание ссудного (кредитного) счета, выполнение расчетных операций по кредиту и т.п., если таковые платежи предусмотрены;

- комиссий за выпуск и (или) обслуживание кредитной карты;

- дополнительных платежей, вытекающих из кредитного договора, в частности, связанных со страхованием ответственности заемщика, оценкой и страхованием залога, нотариальным оформлением сделки.

Расчет ПСК и ее размер обязательно должны быть приведены в условиях кредитного договора, а нередко публикуются банком заранее в информационном описании конкретного кредитного продукта. Более того, нередко на сайте банка или на других интернет-ресурсах, где публикуются банковские предложения, предусматривается онлайн-калькулятор для расчета ПСК.

Что дает заемщику сам показатель ПСК и его анализ? Для подавляющего большинства людей важность представляет реальный размер переплаты по кредиту. Для этого необязательно самостоятельно что-либо рассчитывать. Годовой процент ПСК сам наглядно покажет, сколько будет переплата исходя из полученной в долг суммы, процентов, срока кредитования и применяемой системы погашения долга (дифференцированной или аннуитетной). Таким образом, можно легко проанализировать стоимость разных кредитных продуктов и выбрать тот, который будет более выгоден. Правда, следует учесть, что грамотный анализ предполагает более глубокое вникание в специфику расчета ПСК и содержание условий кредита. Полная стоимость даст представление о возможном размере переплаты, но она не учитывает, да и не может учесть ситуации, при которых заемщик решит погасить кредит досрочно, снизив тем самым размер переплаты. Кроме того, ПСК сама по себе не позволяет проанализировать, насколько будет выгоден тот или иной продукт качественно, а не количественно. Поэтому ПСК – хороший, но не единственный ориентир при выборе кредита. Все должно учитываться в совокупности.

Расчет ПСК

Алгоритм и формула расчета ПСК едины для всех банков. Однако с учетом того, что отдельные кредитные продукты (потребительский, автокредит, ипотека и т.д.) имеют нюансы в части обязательного включения в расчет конкретных параметров и специфики их образования, допустимы некоторые индивидуальные особенности применения алгоритма и выполнения вычислений. В любом случае это не должно сказываться на принципах и правилах расчетов, предусмотренных нормативно-правовыми актами.

Для расчета ПСК, скажем, по потребительскому кредиту необходимо руководствоваться правилами статьи 6 Закона о потребительском займе. Здесь же перечислены и требования к информированию заемщика о ПСК и способах отображения полной стоимости кредита в условиях договора. Требования, установленные к потребительским кредитам, распространяются и на микрофинансовые организации, осуществляющие выдачу микрозаймов населению. Однако они не применимы к ипотеке – здесь нужно руководствоваться актами Центробанка.

Учитывая необходимость наличия математических знаний, понимания специфики алгоритмов и расчетов ПСК, действующих норм, умения анализировать условия кредитных договоров, самостоятельные вычисления – трудоемкий процесс. Кроме того, невозможно безусловное применение положений законов в части установленных правил расчета ПСК, которое не предусматривает обращения к соответствующим актам (инструкциям, разъяснениям, положениям) Центробанка. На необходимость этого указывается и в самих законах, где часто используются отсылки к параметрам и условиям, устанавливаемым Банком России. В связи с этим самостоятельное выполнение расчетов ПСК практически никто из заемщиков не делает, либо используется программное обеспечение, в том числе онлайн-калькуляторы, не требующее вникания в алгоритм расчетов.

Чтобы упростить себе задачу, достаточно обратиться к условиям своего кредитного договора. Банки обязаны указывать ПСК в договоре, при этом предполагается, что свою обязанность по информированию клиента они этим исполнили в полном объеме. В случае недостоверности информации банк или МФО несут административную ответственность, а заемщик вправе претендовать на корректный перерасчет ПСК, возврат незаконно удержанных сумм и компенсацию убытков.

При анализе ПСК, указанной в договоре потребительского кредита (микрозайма), важно обратить внимание на то, чтобы ее размер не превышал более чем на 1/3 среднерыночное значение ПСК, рассчитанное Центробанком по аналогичной категории кредитов и применяемое в календарном квартале оформления договора. Однако своим решением Центробанк вправе ограничить применение этого правила. Эта возможность уже использовалась Банком России в первом полугодии 2015 года. Среднерыночное значение ПСК и ограничения по его применению (при их наличии) можно узнать на сайте Центробанка РФ или из иных официальных источников.

law03.ru

Новая формула ПСК 2014 – как рассчитать полную стоимость кредита по-новому?

Сен 21, 2014 21:25 Автор: Редактор

С самого начала осени, а именно – с 1 сентября 2014 года, обрели полную силу поправки к законодательству, содержащие новую формулу расчетов потребительских займов (ПСК). Этот законопроект был подписан Президентом России ВВ. Путиным 21 июля 2014 года.

Почему возникла необходимость в новой формуле расчета потребительских кредитов?

Формула расчета потребительских кредитов, которая была утверждена 1 июля 2014 года, была введена в действие одновременно с законом о потребительском кредите.

Но к этой формуле существовало много нареканий со стороны экспертов и законодателей, потому что на деле она показывала совершенно иной результат выплат заемщика, чем ему приходилось выплачивать на самом деле. То есть, расхождения возникали между полной суммой стоимости кредита и полной суммой всех выплат по нему.

Как пояснил заместитель председателя Комитета Государственной Думы по финансовому рынку Анатолий Аксаков, по этой формуле нельзя увидеть реальные платежи, которые придется совершать заемщику.

Формула может рассчитать сложные проценты, но совершенно не может рассчитать займы на небольшие суммы (менее 200 Евро) и маленькие сроки (2-3 месяца).

Преимущества новой формулы расчета потребительского кредита:

Преимущества новой формулы расчета потребительского кредита:- Поскольку новая формула расчета потребительских займов поможет получать более достоверные результаты по выплатам заемщика, она будет главным аргументом в принятии решения о взятии кредита.

- Новая формула не предполагает обязательную мультипликацию процентов, как это было в прежней формуле.

- В новой формуле приближены значения ПСК и процентной ставки в тех ситуациях, когда никакие платежи не выплачиваются заемщиком, кроме процентов. То есть, заемщик сможет реально заранее оценить стоимость своего кредита.

- Расчет по новой формуле приведет к неискаженному результату даже при вычислении сумм кредитов на малые суммы и небольшие сроки.

- При расчетах суммы кредита по новой формуле заемщик получает точный график внесения платежей, то есть — коэффициенты ek и fj равны нулю.

- Если заемщик взял кредит с ежемесячными или еженедельными выплатами в форме аннуитетов, формула для расчета суммы кредита становится максимально простой, и все расчеты можно выполнить практически с помощью обычного калькулятора.

Новая формула расчета суммы потребительского кредита – пример расчета

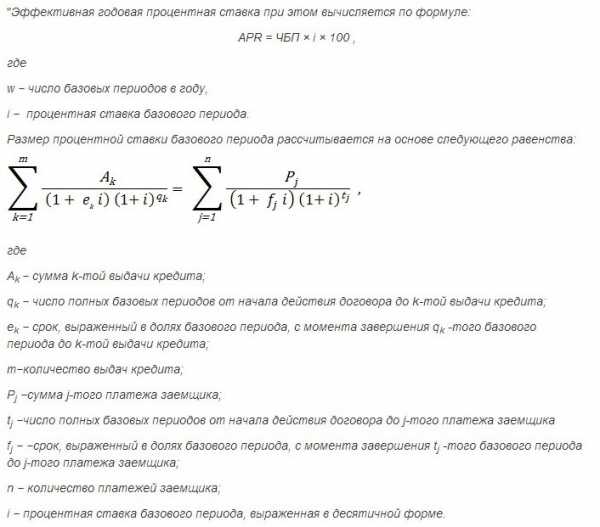

Новая формула не является новейшим изобретением – её успешно используют для расчетов годовой процентной ставки (annual percentage rate) в ряде стран – Австралии, Северной и Южной Америке, Новой Зеландии.

- Эта формула не предполагает дробных степеней, так как количество базовых периодов обозначается натуральным числом (1, 2, 3 и т.д.). Формула также не отображает ежедневную мультипликацию процентов. Именно это явилось новым для прежней российской, а также европейской формул.

- Эффективная годовая процентная ставка (APR) равняется номинальной годовой процентной ставке, которая получается умножением процентной ставки базового периода на количество базовых периодов в году.

- Стандартный временный интервал – это день, неделя, половина месяца, месяц, N недель или месяцев — не больше одного года.

- Продолжительность всех месяцев расчетного периода считается равным.

- Базовый период в кредитовании – это период времени, возникающий особенно часто. Если в сделке займа возникает два одинаковых по частоте периода, то базовым периодом признается самый меньший из них.

- Если в данной сделке нет повторяющихся интервалов времени, то за базовый период принимается период времени, являющийся средним арифметическим для всех периодов, с его округлением до стандартного временного интервала.

- Процент, который берут за часть базового периода, равняется доле процента за базовый период.

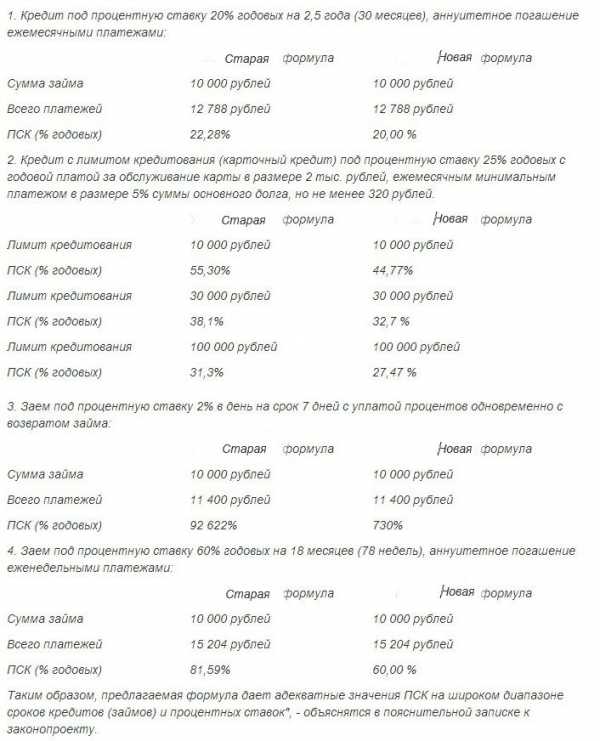

Примеры расчета стоимости кредита при разных условиях договора займа по старой и новой формулам:

Мнение эксперта

Михаил Адамов

Юрист консультант по финансовым вопросам

Отправить заявкуОбратите внимание - мы предоставляем сервис по подбору кредитов для физических и юридических лиц на любые цели. Процентная ставка 7,5% до 30 сентября 2018 г только для посетителей нашего сайта. Успейте рефинансировать свои кредиты или взять новый на выгодных условиях.

Валерий Петров, председатель консультационного совета акционеров банка ВТБ:

«Заоблачные проценты по займам в уйдут в прошлое. Это положительно скажется на стимулировании системы потребления, одновременно со снижением объема невозврата по займам».По новым поправкам к закону заемщик имеет возможность подумать, получать ли заем, в течение пяти дней. Если заемщик раздумал пользоваться уже взятым кредитом, в течение 14 дней после его получения он вправе его вернуть и выплатить только проценты за фактическое использование средств. Если заемщик брал целевой заём, то вернуть кредит с выплатой процентов за использование по факту он может в течение 30-ти дней.

crediti-bez-problem.ru

Рассчитать полную стоимость кредита и получить лучшие условия сделки по кредиту

Прочтение этой статьи займет у вас примерно 9 минут.

Вы узнаете:

Приятного чтения!

Полная стоимость кредита — это общедоступный информационный показатель, который позволяет определить фактическую сумму процентов и прочих платежей, уплаченных клиентом за использование заемных средств.

Обычно полученные в ходе расчёта ПСК данные используются для сравнения нескольких кредитных продуктов.Каждый коммерческий банк формирует индивидуальную ценовую политику, поэтому для подбора оптимальных кредитных предложений клиенты могут воспользоваться различными инструментами. В первую очередь следует учесть эффективную процентную ставку, но внимание придется также обратить на сопутствующие платежи.

Расчет полной стоимости кредита

Порядок расчета ПСК определяется действующей законодательной базой. После внесения правок в нормативные правовые акты, регулирующие процесс потребительского кредитования, полную стоимость сделки можно рассчитать не только в процентах, но и в денежном эквиваленте. Законом регулируется набор платежей, который используется сотрудниками аналитических агентств для профессионального расчета ПСК. Воспользоваться этим перечнем также могут заемщики, которые хотят самостоятельно определить реальную стоимость кредита.

В расчет ПСК включаются:

- Данные, относящиеся к основной сумме долга (тело кредита).

- Процентные платежи, указанные в качестве основной ставки.

- Страховые взносы и последующие выплаты в случае наступления страхового случая.

- Предусмотренные договором сопутствующие платежи, от которых зависит выдача займа.

- Выплаты в пользу третьих лиц, указанных в заключенной сделке.

- Платежи за выпуск банковской карты.

- Страховые выплаты на этапе ипотечного кредитования.

Страховые выплаты разрешается включить в расчет только если выгодоприобретателем не является заемщик или его доверенное лицо. Следует отметить, что ПСК включает запланированные платежи. Наличие скрытых комиссий и сопутствующих выплат считается основанием для последующего судебного разбирательства между заемщиком и кредитной организацией. К тому же основной долг задействован только в качестве переплаты.

Третьими лицами, претендующими на связанные с кредитом платежи, могут быть юристы, оценщики, страховщики и нотариусы, которые принимают непосредственное участие в процессе заключения сделки. На этапе расчета стоимости займа учитывается также продолжительность кредитования и количество платежей.

В расчет ПСК не включается:

- Штрафы, пени и неустойки, возникающие при нарушении клиентом условий соглашения.

- Зависящие от решения заемщика выплаты, включая дополнительные комиссии.

- Обязательные страховые выплаты, в том числе ОСАГО.

- Страховые выплаты, которые не влияют на процесс кредитования или приносят выгоду заемщику.

- Стоимость страхования и обслуживания заложенного имущества.

- Налоги и прочие предусмотренные законом платежи.

Спорные вопросы, связанные с расчетом стоимости кредита, часто касаются страховых платежей. Сотрудники банков порой настолько умело жонглируют нормами действующего законодательства, что заемщику приходится оплачивать даже те услуги, которые изначально не включаются в ПСК.

Чтобы избежать необязательных выплат, рекомендуется внимательно изучить условия сделки, при необходимости требуя внесения корректив в договор.

Как узнать текущую полную стоимость кредита?

Выбранное для сотрудничества финансовое учреждение обязано предоставить потенциальному клиенту информацию относительно стоимости различных платежей. На законодательном уровне нет ограничений, относящихся к стоимости займа. Этот показатель регулируется рыночными рычагами и ограничениями Центрального банка. Однако коммерческие организации всегда стремятся получить дополнительный заработок, одновременно с этим привлекая новых клиентов. Иными словами, повышение ставки считается не лучшим решением, поскольку оно способно отпугнуть потенциальных заемщиков. Куда выгоднее снизить ставку до среднерыночного уровня, а сопутствующие платежи использовать для получения дополнительной прибыли.

Способы получения информации о ПСК:

- Уведомление банка. Кредитор обязан раскрыть информацию обо всех платежах на этапе оформления сделки.

- Консультация сотрудников кредитной организации на этапе заключения договора.

- Привлечение независимых специалистов, которые займутся расчетом стоимости кредита по заявке клиента.

- Использование данных, размещенных на специальных сайтах, занимающихся оценкой кредиторов.

- Поиск информации о платежах по каждому кредитному продукту на официальном сайте банка.

- Самостоятельный расчет стоимости кредита. Заёмщик может воспользоваться специальными калькуляторами.

Полная стоимость кредита учитывается не только потенциальными заемщиками или независимыми консалтинговыми компаниями. Этот показатель изучается сотрудниками Центрального банка. В результате кредиторы получают среднерыночное значение ПСК, от которого могут отталкиваться в процессе формирования тарифной политики. Показатель напрямую зависит от условий финансирования и текущего состояния отрасли. Данные касательно средней стоимости кредитов Центробанк предоставляет на постоянно основе.

Действующий уровень ПСК для потребительских и рефинансированных кредитов сроком до одного года стремится к 27 процентам. Если заемщик претендует на получение займа, договор по которому действует свыше 12 месяцев, за использование кредитных средств придется выложить около 17 процентов. Дешевле обходятся обеспеченные кредиты, тогда как сотрудничество с микрофинансовыми организациями сроком до 30 дней считается самым затратным вариантом сделки. В остальном ПСК колеблется на несущественно превышающем среднестатистические показатели уровне, позволяя кредиторам привлекать к своим продуктам внимание заемщиков.

Проще всего получить данные относительно полной стоимости кредитования путем обращения к специалистам выбранной кредитной организации. Если будущая сделка связана с массой различных нюансов, профессионалы гарантируют точный расчет. Для получения показателя ПСК, связанного с оформлением простейших кредитных продуктов, можно воспользоваться специализированными кредитными калькуляторами. Алгоритм подобных программ настроен на автоматический расчет, поэтому потенциальному заемщику необходимо лишь ввести указанные в договоре финансовые данные.

Что делать в случае умышленного завышения банком ПСК?

Показатель стоимости кредита часто варьируется в зависимости от дополнительных услуг, но основным фактором влияния остается годовая процентная ставка, которая представляет собой главный платеж за использование полученных взаймы денежных средств. Вычисление эффективной процентной ставки часто дает более точное представление о размере выплат, с которыми столкнутся заемщик в течение срока действия займа.

В случае неправильного расчета ПСК заемщику рекомендуется:

- Внимательно изучить финансовые условия договора.

- Обратиться к независимому менеджеру и привлечь юриста.

- Убедиться в незаконности начисленных платежей.

- Собрать доказательную базу.

- Написать заявление в банк с требованием осуществить перерасчет или обосновать платежи.

- Составить и подать жалобу в Центробанк в случае отклонения кредитором заявления.

Если кредитор пользуется различными уловками для умышленного завышения ПСК, заёмщик может оспорить подобные действия.

Коммерческий банк не имеет права требовать платежи, которые изначально не были указаны в договоре.

Незаконные действия со стороны кредитора считаются допустимым основанием для начала судебного процесса, результатом которого может стать как пересмотр условий сделки, так и расторжение договора. Допущенные в процессе расчета ПСК ошибки также позволяют заемщику требовать перерасчет платежей.Кредитор вправе начислять платежи, которые изначально указаны в договоре. Обращаться в вышестоящие органы нет смысла, если коммерческий банк не нарушает условия сделки. Кредит в любом случае будет связан с определенными тратами, поэтому необходимо внимательно изучить договор, при возможности привлекая квалифицированных юристов. Как показывает практика, возможность расчета полной стоимости может оказаться чрезвычайно полезной при сравнении аналогичных предложений от нескольких кредитных учреждений.

Вас также может заинтересовать:

Как внести изменения в условия кредитного договора?Что делать, если возникла необходимость в изменении условий договора кредитования? Как согласовать новые условия сделки с кредитором? Какие возможны варианты изменения параметров договора, что выбрать заемщику? Ответы — в статье.

Какие условия кредитного договора являются незаконными?Материал информирует о распространенных методах обмана заемщиков. Рассмотрены юридические условия составления кредитного договора. Предоставлены рекомендации, позволяющие защититься от мошеннических схем, которые практикуются финансовыми учреждениями. Детально описаны незаконные и полулегальные условия кредитного договора.

Как вернуть страховку по кредитуВ статье рассмотрены поэтапные действия заемщика, необходимые для возврата навязанной страховки во время оформления кредита. В каких случаях страховку возвращать не имеет смысла.

Кредитный договор. Что нужно знать заемщику?Советы заемщику: на что следует обратить внимание при заключении кредитного договора. Условия, структура, срок действия, популярные способы нарушения условий договора. Основные уловки недобросовестных кредиторов.

creditar.ru