Расходы на рекламу при усн доходы минус 2018. Расходы при усн доходы минус расходы реклама

Рекламные расходы при УСН | Профессиональный бухгалтер

Любому предприятию или ИП чтобы заявить о себе, необходимо потратить деньги на рекламу, однако рекламные расходы при УСН будут немного отличаться. Рассмотрим, как ведется учет таких расходов программе 1С Бухгалтерия 8 ред. 3.0.

Расходы, которые можно учитывать предприятия и ИП на упрощенной системе налогообложения, приведены в ст.346.16 НК РФ, рекламные расходы на УСН указаны в пункте 1. Напомню, что перечень является закрытым.

Учет расходов на рекламу при упрощенной системе налогообложения аналогичен учету для целей налога на прибыль, т.е. все расходы подразделяются на две группы: нормируемые и ненормируемые.

К ненормируемым относится большая часть расходов, например, реклама в средствах массовой информации, световая и наружная реклама т.д.

Нормируемые расходы можно учесть в расходах в сумме не более 1% выручки от реализации за соответствующий отчетный период (квартал, полугодие, 9 месяцев или год).

Обратите внимание, что в начале этого года вышло письмо Минфина РФ от 20.01.2014 N 03-11-06/2/1478, где сказано, что все расходы на рекламу, указанные в п.4 ст.264 НК РФ «упрощенцу» нужно нормировать. А остальные расходы на рекламу, которые были указаны в этом запросе (например, проведение рекламных мероприятий, праздников или акций) предприятию на упрощенке учитывать нельзя.

Однако данное мнение вполне можно оспорить в судебном порядке.

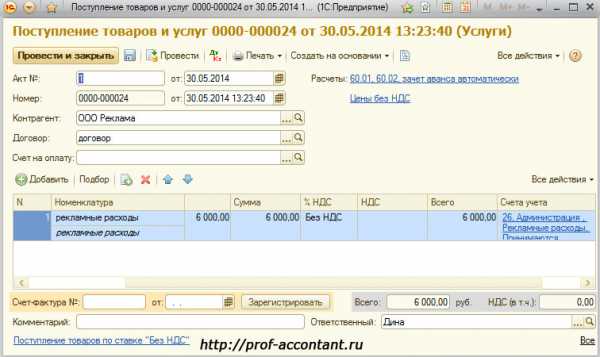

Рекламные расходы при УСН в 1С Бухгалтерия 8 ред. 3.0

Что бы отразить рекламные расходы при УСН в программе 1С Бухгалтерия 8 ред. 3.0 нужно использовать две статьи затрат. Расходы на рекламу (ненормирумые) необходимо занести в перечень расходов, указав вид расхода «Прочие расходы».

Расходы на рекламу (нормируемые) уже есть в программе. Вид расхода у них «Расходына рекламу (нормируемые)».

Для отражения рекламных расходов в программе используется документ «Поступление товаров и услуг» с видом операции «Услуги».

В документе указывается контрагент, договор с ним, вид услуг и выбирается что это за рекламные расходы: нормируемые или нет.

Если расходы ненормируемые, то в случае их оплаты, они будут отражены в книге доходов и расходов.

Так отражаются рекламные расходы при УСН в программе 1С Бухгалтерия 8 ред. 3.0, про отражение представительских расходов при УСН смотрите здесь, про рекламные расходы при ОСНО тут.

Любому предприятию или ИП чтобы заявить о себе, необходимо потратить деньги на рекламу, однако рекламные расходы при УСН будут немного отличаться. Рассмотрим, как ведется учет таких расходов программе 1С Бухгалтерия 8 ред. 3.0..Расходы, которые можн...

prof-accontant.ru

Расходы на рекламу при усн доходы минус 2018

Как и когда учитываются рекламные расходы на УСН (доходы минус расходы)

Для начала выясним, что вообще считается рекламой. Так мы поймём, какие расходы можно отнести к этой категории, а какие — нет. В законе сказано, что реклама — это информация, которую вы распространяете любым способом для неопределённого круга лиц. Если вы рассылаете каталог товаров своим клиентам — это не реклама.

Ведь вы заранее знаете, кому его отправляете. Другая ситуация: тот же каталог вы выкладываете в магазине, и любой может взять его — это уже реклама.

Цель рекламы — привлекать и поддерживать интерес к товарам, фирме или мероприятию. Вывеска на фасаде с названием фирмы — это не реклама, потому что не содержит рекламных сведений, не продвигает товар или продавца.

Учетная политика при УСН «доходы минус расходы» (2018–2018)

Учетная политика УСН — доходы минус расходы — фиксирует способ определения налоговой базы в виде доходов, уменьшенных на величину расходов. Кроме того, она устанавливает методы определения доходов и расходов, их признание и оценку, а также отражает особенности учета иных показателей, необходимых для бухучета и налогообложения лиц, перешедших на УСН.

У лиц, перешедших на УСН, есть право выбрать один из двух способов определения объекта налогообложения, закрепив его в своей учетной политике:

- доходы;

- доходы, уменьшенные на величину расходов.

Такой выбор отсутствует у простого товарищества или в случае доверительного управления имуществом: в этих ситуациях можно использовать только второй способ.

Расходы на рекламу при УСН «Доходно-расходные» упрощенцы вправе полностью учесть в составе рекламных расходов фактические затрат ы подп. 20 п. 1, п. 2 ст. 346.16, п. 4 ст.

264 НК РФ : Все остальные рекламные расходы учитываются в сумме, не превышающей норматив — 1% оплаченной выручки от реализации за отчетный (налоговый) период, в котором эти расходы были произведены.

Если в прошлом году вы получили аванс от покупателя, а в текущем году этот аванс пришлось вернуть, то для целей «рекламного» норматива пересчитывать лимит выручки от реализации за прошлый год не придется. На возвращенную сумму аванса нужно уменьшить доходы от реализации в текущем году Письмо Минфина от 11.02.2015 № 03-11-06/2/5832 .

На следующий год рекламные расходы, не признанные по итогам года, не переносятся.

Доходы минус расходы

Актуально на: 20 февраля 2018 г.

Выбрав объект налогообложения «доходы, уменьшенные на величину расходов», плательщик УСН должен вести учет полученных и понесенных расходов в КУДиР. В составе доходов упрощенца учитываются доходы от реализации и внереализационные доходы (ст. 346.15 НК РФ). При этом доходы при УСН признаются по «кассовому» методу.

Это означает, что датой получения доходов признается день поступления денежных средств, получения иного имущества или погашения задолженности другими способами (п.

1 ст. 346.17 НК РФ). Перечень расходов, которые можно учесть на упрощенке, приведен в ст. 346.16 НК РФ и является закрытым.

Это значит, что учесть можно не любые затраты, а лишь обоснованные и документально подтвержденные расходы, перечисленные в указанном перечне.

Учет расходов на рекламу в Интернете при УСН

проверит его и отправит онлайн.

Ваши персональные данные надежно защищены и зашифрованы по протоколу уровня SSL. Мы аттестованы всоответствии с Законом №152-ФЗ

«О персональных данных» и не передаем Ваши сведения третьим лицам.

УСН 15% «доходы минус расходы»

Налоговая база при «доходно-расходной» УСН Применяя в 2018 г., «упрощенцы» ведут налоговый учет в специальной книге — КУДиР.

Именно по внесенным в этот регистр показателям рассчитываются авансовые платежи и налог.

доходы, указанные в ст. 251 НК РФ, доходы иностранных компаний, в которых плательщик УСН – контролирующее лицо, а также дивиденды и по ценным бумагам, облагаемые налогом на прибыль (п. 1.6, 3 и 4 ст. 284 НК РФ), доходы ИП, облагаемые НДФЛ по ставкам 9% и 35%, (п. 2, 4 и 5 ст. 224 НК РФ), суммы авансов, возвращенных покупателю – на «возвратную» сумму уменьшается доход периода, в котором произошел возврат (п. 1 ст.

ipospravka.ru

Расходы на рекламу при усн доходы минус 2018

Как и когда учитываются рекламные расходы на УСН (доходы минус расходы)

Для начала выясним, что вообще считается рекламой. Так мы поймём, какие можно отнести к этой категории, а какие — нет. В законе сказано, что реклама — это информация, которую вы распространяете любым способом для неопределённого круга лиц.

Если вы рассылаете каталог товаров своим клиентам — это не реклама.

УСН расходы принимаемые для налогообложения в 2018 году

Ответить на вопрос какие можно учесть при УСН нам поможет ст.

346.16. НК РФ «Порядок определения расходов».

Расшифровку перечень, на которые можно уменьшить налогооблагаемую базу при расчете налога при УСН в 2018 году читайте ниже: Уменьшаем доходы на следующие Учитывать стоимость товаров для перепродажи в при УСН (упрощенка) нужно после отгрузки их покупателю и после фактической оплаты.

Расходы на рекламу: нормируемые и ненормируемые

При этом рекламные принимаются в порядке, предусмотренном для исчисления налога на прибыль. Однако «упрощенные» особенности в данном случае все есть.

Рассмотрим их подробно. По данной статье учитывают на рекламу производимых или реализуемых товаров, товарного знака и знака обслуживания (пп.

20 п. 1 ст. 346.16 НК РФ).

Расходы на рекламу при УСН — доходы минус расходы

на рекламу при УСН — доходы минус ООО на УСН (доходы минус расходы).

Оптовая торговля. В лизинг приобрели а/м.

Для продвижения торговли нанесли на а/м пленку с изображением и логотипом бренда.

Сможем ли мы взять в расходы данную услугу?

Учитывая, что п. 4 ст. 264 НК РФ рассматриваемые рекламные не отнесены к ненормируемым, они учитываются при налогообложении прибыли (УСН) в размере, не превышающем 1% от выручки, определяемой в соответствии со ст.

Доходы минус расходы

Актуально на: 20 февраля 2018 г. Выбрав объект налогообложения «доходы, уменьшенные на величину расходов», плательщик УСН должен вести учет полученных доходов и понесенных расходов в КУДиР. В составе доходов упрощенца учитываются доходы от реализации и внереализационные доходы (ст.

346.15 НК РФ). При этом доходы при УСН признаются по «кассовому» методу.

Учетная политика при УСН «доходы минус расходы» (2018–2018)

Учетная политика УСН — доходы минус — фиксирует способ определения налоговой базы в виде доходов, уменьшенных на величину. Кроме того, она устанавливает методы определения доходов и, их признание и оценку, а также отражает особенности учета иных показателей, необходимых для бухучета и налогообложения лиц, перешедших на УСН.

Как учесть расходы на рекламу при УСН

Порядок учета на рекламу для организаций на ОСН и УСН одинаков.

Рекламные при УСН учитываются по кассовому методу (ст.

264, 346.16 НК РФ, Письмо Минфина России от 20.04.2010 №03-11-06/2/63, Письмо ФНС России от 27.04.2011 №ШС-37-3/733). Расходы на рекламу классифицируются на ненормируемые и нормируемые (п.

4 ст. 264 НК РФ). Ненормируемые полностью учитываются для целей единого налога.

на рекламу при УСН «Доходно-расходные» упрощенцы вправе полностью учесть в составе рекламных фактические затрат ы подп. 20 п. 1, п. 2 ст. 346.16, п. 4 ст.

264 НК РФ : Все остальные рекламные учитываются в сумме, не превышающей норматив — 1% оплаченной выручки от реализации за отчетный (налоговый) период, в котором эти были произведены.

УСН. Доходы минус расходы Разбираемся в подробностях работы на «упрощёнке» по виду «доходы минус расходы» и смотрим где нужны быть аккуратнее Мы уже не раз обсуждали различные системы налогообложения, которые может выбрать себе предприниматель в качестве основы для ведения бизнеса. Подробнее, вы можете прочитать о них в следующих статьях: Теперь же стоит подробнее остановится на упрощённой системе.

Расходы при УСН доходы минус расходы: перечень в 2018 году с расшифровкой

При УСН с объектом обложения доходы минус в качестве можно учесть только определенные затраты. На какие расходы можно уменьшать доходы в 2018 году, а на какие нельзя — расскажем в статье. В статье есть перечень при УСН в 2018 году с расшифровкой.

Перечень расходов, уменьшающих налогооблагаемую базу при расчете налога при УСН определен в статье 346 НК РФ.

Учет расходов на рекламу в Интернете при УСН

проверит его и отправит онлайн.

Ваши персональные данные надежно защищены и зашифрованы по протоколу уровня SSL. Мы аттестованы всоответствии с Законом №152-ФЗ

«О персональных данных» и не передаем Ваши сведения третьим лицам.

advokatkazak.ru