Большая Энциклопедия Нефти и Газа. Ставка единого налога

Как рассчитать единый налог УСН? Налоговые ставки УСН в 2013 году

Что такое УСН (упрощенная система налогообложения) и в чем её особенности разобрались в прошлой статье. Здесь же вы узнаете, как рассчитать единый налог УСН.

Формула для расчета единого налога УСН

Единый налог, как и любой другой, определяется по стандартной формуле:

Сумма налога по УСН = налоговая база * налоговая ставка / 100%

Объект налогообложения при УСН

При упрощенном режиме объектом налогообложения может выступать:

1 вариант: доходы;

2 вариант: доходы, уменьшенные на величину расходов.

Какой вариант выбрать решает организация самостоятельно. Выбранный способ действует в течении календарного года, с нового года организация может поменять свой выбор.

Надо отметить, что в первом варианте из суммы доходов вычитаются страховые взносы и больничные пособия, уплаченные в текущем отчетном периоде, в сумме, не превышающей 50% от суммы доходов. Причем больничные пособия вычитаются не полностью, а только та их часть, которая выплачивается за счет работодателя, то есть за первые три дня болезни.

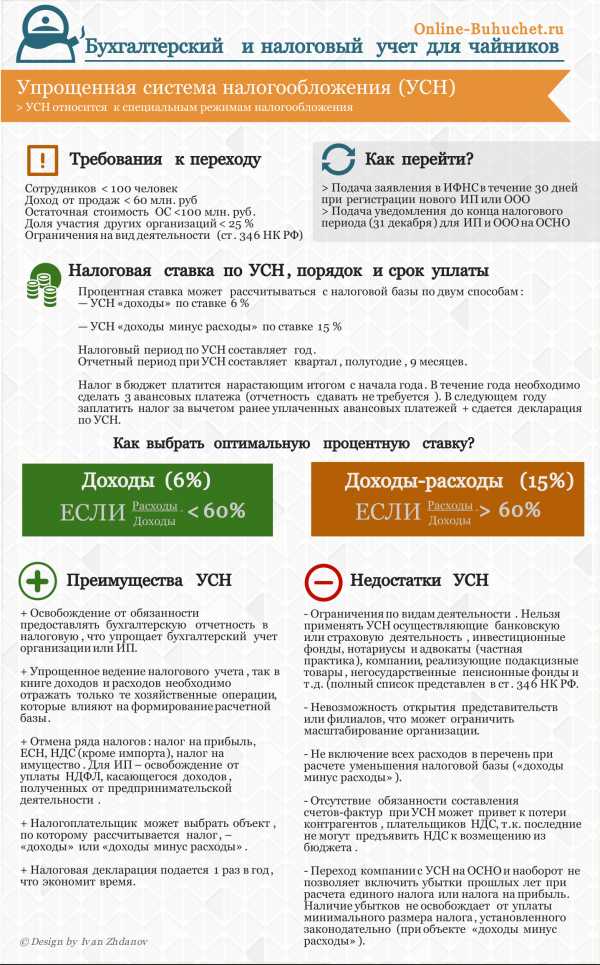

Все про УСН в инфографике

На рисунке ниже в инфографике рассматривается ключевые аспекты УСН для ИП и ООО ⇓

Налоговая база единого налога УСН

Если объект налогообложения — доходы, то налоговая база — это денежное выражение этих доходов.

Если объект налогообложения — доходы минус расходы, то налоговая база — это денежное выражение доходов, уменьшенных на величину расходов.

Налоговые ставки по единому налогу УСН

Для первого варианта налоговая ставка 6% от величины доходов.

Для второго варианта налоговая ставка равна 15% от величины доходов, уменьшенных на сумму расходов.

Если при УСН величина расходов превышает сумму доходов, то налоговая база признается равной 0. Получается, что сумма налога также равна 0. Но в УСН предусмотрен для этого случая минимальный налог, который платится вместо единого налога в том случае, когда разница доходов и расходов меньше 1%.

Как определяется минимальный налог УСН?

Берется 1% от суммы доходов, независимо от того, какая сумма расходов.

Налоговый и отчетные периоды.

Для УСН предусмотрены отчетные периоды: первый квартал, полугодие и 9 месяцев и налоговые период — календарный год.

Отчетность при УСН.

По результатам каждого отчетного и налогового периода организации должны сдавать определенную отчетность. Декларация по единому налогу УСН заполняется только один раз по итогам налогового периода. Подробно от отчетности организаций при УСН можно посмотреть здесь.

Уплата единого налога при УСН

Исчисляется и платится единый налог УСН по результатам каждого отчетного периода. В бюджет вносятся авансовые платежи, которые засчитываются в уплату единого налога по результатам года. Авансовые платежи вносятся в бюджет до 25 числа месяца следующего за отчетным периодом, по итогам года единый налог на УСН нужно уплатить до 31 марта.

Если организация платит минимальный налог вместо единого, то авансовые платежи не вносятся, по итогам года платится минимальный налог в количестве 1% от суммы доходов.

Основные моменты, касающиеся вопросов расчета и уплаты единого налога УСН, разобрали.

О желании использовать «упрощенку» нужно проинформировать налоговый орган, для чего заполняется и сдается уведомление о переходе на УСН форма 26.2-1. Образец заполнения этой формы можно посмотреть здесь, там же вы можете скачать бланк формы 26.2-1.

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (499) 288-17-58Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

online-buhuchet.ru

Ставка - единый налог - Большая Энциклопедия Нефти и Газа, статья, страница 1

Ставка - единый налог

Cтраница 1

Ставка единого налога установлена в размере 20 % вмененного дохода. [1]

Ставка единого налога в г. Москве установлена в зависимости от доли совокупного дохода в валовой выручке и вида деятельности. [2]

Ставка единого налога устанавливается в размере 15 % суммы вмененного дохода. [3]

Ставка единого налога в г. Москве установлена в зависимости от доли совокупного дохода в валовой выручке и вида деятельности. [4]

Ставка единого налога на совокупный доход составляет 30 %, в том числе в федеральный бюджет - 10 %, в республиканский и местный бюджеты - 20 %, от совокупного дохода. Если же объектом налогообложения является валовая выручка, то ставка налога составляет 10 %, в том числе в федеральный бюджет - 3 33 %, в республиканский и местный бюджеты - 6 67 % от валовой выручки. [5]

Ставка единого налога устанавливается в размере 20 процентов вмененного дохода. [6]

Ставка единого налога установлена федеральным законом в размере 20 процентов от вмененного дохода и изменению законодательными органами субъектов Российской Федерации не подлежит. [7]

Ставка единого налога устанавливается в размере 15 % вмененного дохода. [8]

Ставка единого налога установлена Законом в размере 20 % вмененного дохода и изменению субъектами Федерации не подлежит. Никаких перерасчетов сумм единого налога на вмененный доход не производится, за исключением случаев изменения по решению законодательных органов субъектов Федерации параметров доходности по отдельным видам деятельности. [9]

Ставка единого налога установлена Законом о едином налоге на вмененный доход и составляет 20 % вмененного дохода. Расчет суммы единого налога производится с учетом ставки, значения базовой доходности, числа физических показателей, влияющих на результаты предпринимательской деятельности, а также повышающих ( понижающих) коэффициентов базовой доходности. [10]

Ставка единого налога устанавливается в размере 20 процентов вмененного дохода. [11]

Ставка единого налога устанавливается в размере 15 процентов вмененного дохода. [12]

Ставка единого налога определена в размере 15 % вмененного дохода. [13]

Ставка единого налога установлена в размере 20 % вмененного дохода. [14]

Ставка единого налога на вмененный доход устанавливается в размере 20 % вмененного дохода. [15]

Страницы: 1 2

www.ngpedia.ru

Единый налог • ru.knowledgr.com

Единый налог (короткий для ставки единого налога) является налоговой системой с постоянным крайним уровнем, обычно относился к отдельному или корпоративному доходу. Истинный единый налог был бы пропорциональным налогом, но внедрения часто прогрессивные и иногда регрессивные в зависимости от выводов и льгот в налоговой базе. Есть различные налоговые системы, которые маркированы «единый налог» даже при том, что они существенно отличаются.

Главные категории

Предложения по единому налогу отличаются по тому, как они определяют то, что подвергается налогу.

Истинный подоходный налог общей тарифной ставки

Истинный налог общей тарифной ставки - система налогообложения, где одна налоговая ставка применена ко всему доходу без выводов.

Крайний единый налог

Когда выводам позволяют, 'единый налог' - прогрессивный налог со специальной особенностью, что выше максимального вычитания, ставка на весь дальнейший доход постоянная. Таким образом это, как говорят, незначительно плоско выше того пункта. Концептуальное различие между истинным единым налогом и незначительно единым налогом, может быть объединен, признав, что последний просто исключает определенные виды фондов от того, чтобы быть определенным как доход. Тогда они оба плоские на «облагаемом налогом» доходе.

Есть много предложенных крайних систем единых налогов. Определенные системы единого налога, перечисленные у основания этой статьи прежде всего, смешивают аспекты трех подходов высокого уровня:

Единый налог с ограниченными выводами

Измененные единые налоги были предложены, который позволит выводы для очень немногих пунктов, все еще устраняя подавляющее большинство существующих выводов. Благотворительные выводы и интерес ипотеки - наиболее обсужденные исключения, поскольку они нравятся избирателям и часто используемые. Другая общая тема - единственное, большое, фиксированное вычитание; понятие здесь - то, что это общее вычитание свертывает несметное число повсеместных, фиксированных, стоимости жизни и имеет побочный эффект упрощения, что много людей (с низким доходом) даже не должны будут регистрировать налоговые декларации.

Единый налог зала-Rabushka

Разработанный экономистами в Учреждении Пылесоса, Зал-Rabushka - единый налог на потребление. Преимущественно, Зал-Rabushka достигает налогового эффекта потребления налоговым доходом и затем, исключая инвестиции. Роберт Хол и Элвин Рэбушка консультировались экстенсивно в проектировании систем единого налога в Восточной Европе.

Отрицательный подоходный налог

Отрицательный подоходный налог (NIT), который Милтон Фридман предложил в его 1962, заказывает Капитализм и Свободу, тип единого налога. Основная идея совпадает с единым налогом с личными выводами, за исключением того, что, когда выводы превышают доход, налогооблагаемому доходу позволяют стать отрицательным вместо того, чтобы быть установленным в ноль. Ставка единого налога тогда применена к получающемуся «отрицательному доходу», приводя к «отрицательному подоходному налогу» правительство должно домашнее хозяйство, в отличие от обычного «положительного» подоходного налога, который домашнее хозяйство должно правительству.

Например, позвольте общей тарифной ставке составлять 20% и позволить выводам составить 20 000$ на взрослого и 7 000$ на иждивенца. Под такой системой семьей четырех созданий 54 000$ в год не были бы должны налога. Семья четырех созданий 74 000$ в год была бы должна налог, составляющий 0,20 × (74 000 − 54,000) = 4 000$, как под единым налогом с выводами. Но семьи четырех приобретений, которые меньше чем 54 000$ в год были бы должны «отрицательной» сумме налога (то есть, оно получит деньги от правительства). Например, если бы это заработало 34 000$ в год, то это получило бы чек за 4 000$. ГНИДА предназначена, чтобы заменить не только подоходный налог США, но также и много низких доходов преимуществ, которые американские домашние хозяйства получают, такие как продовольственные талоны и Медпомощь. ГНИДА разработана, чтобы избежать ловушки благосостояния — эффективные высокие крайние налоговые ставки, являющиеся результатом правил, уменьшающих преимущества, когда доход с рынка повышается. Возражение ГНИДЕ состоит в том, что это - благосостояние без требования работы. Те, кто был бы должен отрицательный налог, будут получать форму благосостояния, не имея необходимость прилагать усилие, чтобы получить занятость. Другое возражение состоит в том, что ГНИДА субсидирует отрасли промышленности, использующие недорогостоящий труд, но это возражение может также быть сделано против существующих систем преимуществ для плохой работы.

Удивленный единый налог

Удивленный единый налог - тот, в котором доход облагается налогом по общей тарифной ставке, пока указанная кепка не достигнута. Например, в 2014, налог закона о Вкладах United States Federal Insurance составляет 6,2% грубой компенсации до лимита в размере 117 000$ грубой компенсации (приводящий к максимальному налогу социального обеспечения 7 254$). Эта кепка имеет эффект превращения номинально единого налога в регрессивный налог.

Требования для полностью определенной схемы

В создании системы единого налога несколько повторяющихся проблем должны быть перечислены, преимущественно с выводами и идентификацией того, когда деньги заработаны.

Определение, когда доход происходит

Так как центральный принцип единого налога должен минимизировать разделение доходов в бесчисленные специальные или защищенные случаи, раздражающая проблема решает, когда доход происходит. Это продемонстрировано налогообложением дивидендов процентного дохода и запаса. Акционеры владеют компанией и таким образом, прибыль компании принадлежит им. Если компания облагается налогом на ее прибыли, то фонды, выплаченные как дивиденды, уже облагались налогом. Это - спорный вопрос, если их нужно впоследствии рассматривать как доход акционерам и таким образом подвергнуть дальнейшему налогу. Подобная проблема возникает в решении, если процент, выплаченный по кредитам, должен подлежать вычету из налогооблагаемого дохода, так как тот интерес - внутренний изгиб, облагаемый налогом как доход поставщику ссуды. Нет никакого универсально согласованного ответа на то, что справедливо. Например, в Соединенных Штатах, дивиденды не франшиза, но процент по ипотечному кредиту подлежит вычету. Таким образом предложение по Единому налогу не полностью определено, пока оно не дифференцирует новый необлагаемый налогом доход с передачи уже облагаемого налогом дохода.

Стратегическая администрация

Налоги, в дополнение к обеспечению дохода, могут быть мощными инструментами политики. Например, правительствам свойственно поощрить социальную политику, такую как домашняя изоляция или жилье для малоимущих с налоговыми льготами вместо того, чтобы составить министерство, чтобы проводить эту политику. В системе единого налога с ограниченными выводами сокращены такие стратегические механизмы администрации. В дополнение к социальной политике единые налоги могут демонтировать инструменты для наладки экономической политики также. Например, в Соединенных Штатах, краткосрочная капитальная прибыль облагается налогом по более высокому уровню, чем долгосрочная прибыль как средства продвинуть горизонты долгосрочных инвестиций и влажное спекулятивное колебание. Таким образом требования, что единые налоги более дешевые/более простые, чтобы управлять, чем другие, неполные пока они фактор в затратах для альтернативной стратегической администрации.

Предотвращение выводов

В целом вопрос того, как устранить выводы, фундаментален для дизайна единого налога: выводы существенно затрагивают эффективную «прямоту» в налоговой ставке. Возможно, единственное самое большое необходимое вычитание для хозяйственных расходов. Если бы компаниям не разрешили вычесть расходы, то компании с размером прибыли ниже ставки единого налога никогда не могли зарабатывать деньги, так как налог на доходы будет всегда превышать доход. Например, продуктовые магазины, как правило, зарабатывают пенсы на каждом долларе дохода; они не могли заплатить налоговую ставку 25% на доходах, если их повышение не превысило 25%. Таким образом корпорации должны быть в состоянии вычесть эксплуатационные расходы, даже если отдельные граждане не могут. Практическая трудность теперь возникает относительно идентификации, что является расходом для бизнеса.

Например, если производители арахисового масла покупают изготовителя фляги, который является расходом (так как они должны купить фляги так или иначе), или защита их дохода через инвестиции? Системы единого налога могут отличаться значительно по тому, как они приспосабливают такие серые области. Например, «9-9-9» предложение по единому налогу позволило бы компаниям вычитать покупки, но не затраты на оплату труда. (Это эффективно налоги трудоемкий промышленный доход по более высокому уровню.), Как выводы осуществлены, существенно изменит эффективный совокупный налог и таким образом прямоту налога. Таким образом предложение по единому налогу не полностью определено, пока оно не дифференцирует подлежащие вычету и неподлежащие вычету расходы.

Налоговые эффекты

Уменьшение предельной полезности

Единый налог приносит пользу более высоким уровням дохода, прогрессивно должным уменьшиться в крайней стоимости. Например, если у системы единого налога есть большая франшиза за гражданина (такая как схема «Armey» ниже), то это - прогрессивный налог. В результате иногда термин Единый налог является фактически стенографией для более надлежащего незначительно единого налога.

Администрация и осуществление

Один тип налогов единого налога весь доход однажды в его источнике. Hall и Rabushka (1995) включают предложенную поправку к американскому Налоговому законодательству, осуществляющему вариант единого налога, который они защищают. Эта поправка, только несколько страниц длиной, заменила бы сотни страниц установленного законом языка (хотя важно отметить, что так много установленного законом языка в уставах налогообложения не направлено на определение дипломированных налоговых ставок). Поскольку это теперь стоит, Налоговое законодательство США - более чем 9 миллионов слов долго и содержит много лазеек, выводов и льгот, которые, защитники требования единых налогов, отдают взимание налогов и осуществление налогового права, сложного и неэффективного. Далее утверждается, что текущее налоговое право задерживает экономический рост, искажая экономические стимулы, и позволяя, даже поощряя, уклонение от уплаты налогов. С единым налогом есть меньше стимулов, чем в существующей системе, чтобы создать налоговые убежища и участвовать в других формах уклонения от уплаты налогов. Критики единого налога утверждают, что система единого налога могла быть создана со многими лазейками или прогрессивной налоговой системой без лазеек, и что прогрессивная налоговая система могла быть столь же простой, или более простой, чем система единого налога. Простой прогрессивный налог также препятствовал бы уклонению от уплаты налогов.

Под чистым единым налогом без выводов каждый налоговый период компания осуществила бы единовременный платеж правительству, покрывающему налоги на сотрудников и налоги на прибыль компании. Например, предположите, что в данном году, ВЫСШАЯ ТОЧКА зарабатывает прибыль 3 миллионов, тратит 2 миллиона в заработной плате и тратит 1 миллион на другие расходы, которые IRS считает, чтобы быть налогооблагаемым доходом, таким как фондовые опционы, премии и определенные привилегии исполнительной власти. Учитывая общую тарифную ставку 15%, ВЫСШАЯ ТОЧКА была бы тогда должна IRS (3M + 2M + 1M) × 0.15 = 900,000. Эта оплата, одним махом, уладила бы налоговые обязательства сотрудников ВЫСШЕЙ ТОЧКИ, а также налогов с доходов корпорации, бывших должных ВЫСШЕЙ ТОЧКОЙ. Большинство сотрудников всюду по экономике никогда не должно было бы взаимодействовать с IRS, поскольку весь налог был должен на заработной плате, интересе, в дивидендах, лицензионных платежах, и т.д. откажут в источнике. Главные исключения были бы сотрудниками с доходами с личных предприятий. Экономист утверждает, что такая система сократила бы количество предприятий, требуемых подать прибыль приблизительно от 130 миллионов человек, домашних хозяйств и компаний, как в настоящее время, к простым 8 миллионам компании и работающие не по найму.

Однако, эта простота полагается на то, чтобы там быть никакими выводами любого позволенного вида (или по крайней мере никакая изменчивость в выводах различных людей). Кроме того, если доход отличающихся типов отдельный (например, проход - через, долгосрочная прибыль кепки, регулярный доход, и т.д.) тогда осложнения следуют. Например, если бы реализованная капитальная прибыль подвергалась единому налогу, то закон потребовал бы, чтобы брокеры и взаимные фонды вычислили реализованную капитальную прибыль на все продажи и выкуп. Если бы была выгода, то в 15% выгоды отказали бы и послали бы в IRS. Если бы была потеря, то о сумме сообщили бы IRS, которая возместила бы прибыль с потерями и рассчиталась бы с налогоплательщиками в конце периода. Испытывая недостаток в выводах, эта схема не может использоваться, чтобы проводить экономическую и социальную политику косвенно налоговыми льготами, и таким образом, как отмечено выше, упрощения в аппарате взимания дохода правительства могут быть возмещены новыми правительственными министерствами, требуемыми управлять той политикой.

Доходы

Российская Федерация - продуманное главный случай успеха единого налога; реальные доходы от его Индивидуального подоходного налога повысились на 25,2% на первом году после того, как Федерация ввела единый налог, сопровождаемый увеличением на 24,6% на втором году и увеличением на 15,2% на третьем году. Кривая Laffer предсказывает такой результат, приписывая основную причину большего дохода к более высоким уровням экономического роста, происходящего от введения единого налога.

Российский пример часто используется в качестве доказательства законности этого анализа, несмотря на исследование Международного валютного фонда в 2006, которое нашло, что не было никакого признака «Laffer-типа, который поведенческие ответы, производящие доход, увеличивают с элементов снижения налогов этих реформ» в России или в других странах.

Полная структура

Налоги кроме подоходного налога (например, налоги на продажи и платежные ведомости) имеют тенденцию быть регрессивными. Следовательно, создание квартиры подоходного налога могло привести к регрессивной полной налоговой структуре. Под такой структурой те с более низкими доходами склонны платить более высокую пропорцию их дохода в совокупных налогах, чем приток. Доля дохода семьи, который является возвращением к капиталу (дивиденды, интерес, лицензионные платежи, прибыль некорпоративных компаний) положительно коррелируется с совокупным доходом семьи. Следовательно единый налог, ограниченный заработной платой, казалось бы, оставил бы богатых более обеспеченными. Изменение налоговой базы может изменить эффекты. Единый налог мог быть предназначен для дохода (а не заработная плата), который мог поместить налоговое бремя одинаково во всех добытчиков, включая тех, кто получает доход прежде всего от возврата инвестиций. Налоговые системы могли использовать фиксированный налог с продаж, чтобы предназначаться для всего потребления, которое может быть изменено с уступками или льготами, чтобы удалить регрессивные эффекты (такие как предложенный FairTax в США).

Приспосабливаемая граница

Система единого налога и подоходные налоги в целом не неотъемлемо приспосабливаемые границей; значение налогового компонента, включенного в продукты через налоги, наложенные на компании (включая налоги с доходов корпорации и налоги на заработную плату), не удалено, когда экспортируется в зарубежную страну (см. Эффект налогов и субсидий на цене). Системы налогообложения, такие как налог с продаж или налог на добавленную стоимость могут удалить налоговый компонент, когда товары экспортируются и применяют налоговый компонент на импорт. Внутренние продукты могли находиться в невыгодном положении к иностранным продуктам (дома и за границей), которые являются приспосабливаемыми границей, который повлиял бы на глобальную конкурентоспособность страны. Однако возможно, что система единого налога могла быть объединена с тарифами, и кредиты, чтобы действовать как регуляторы границы (предложенный Налоговый закон об Акции Границы в США делает попытку этого). Осуществление подоходного налога с налоговой льготой регулирования границы является нарушением соглашения Всемирной торговой организации. Освобождения от налогов (пособия) на заработной плате с низким доходом, компонент большинства систем подоходного налога мог смягчить эту проблему для высоких трудовых отраслей промышленности содержания как текстиль, который конкурирует Глобально.

В последующей секции обсуждены различные предложения по подобным единому налогу схемам, они расходятся, главным образом, в том, как они приближаются со следующими проблемами выводов, определяя доход и стратегическое внедрение.

Недавние и текущие предложения

Предложения по единому налогу сделали что-то вроде «возвращения» в последние годы. В Соединенных Штатах бывший Лидер большинства Палаты Дик Арми и FreedomWorks искали поддержку единого налога (закон о Выборе Налогоплательщика). В других странах системы единого налога были также предложены, в основном в результате систем единого налога, вводимых в нескольких странах прежнего Восточного блока, где он, как обычно думают, был успешен, хотя эта оценка оспаривалась (см. ниже).

Страны, которые недавно повторно ввели единые налоги, сделали так в основном в надежде на стимулирование экономического роста. У Балтийских стран Эстонии, Латвии и Литвы были единые налоги 24%, 25% и 33% соответственно со свободной от налога суммой, с середины 1990-х. 1 января 2001 13%-й единый налог на личный доход вступил в силу в России. Украина следовала за Россией с 13%-м единым налогом в 2003, который позже увеличился до 15% в 2007. Словакия ввела 19%-й единый налог на большинство налогов (то есть, на корпоративный и личный доход, для НДС, и т.д., почти без исключений) в 2004. Румыния ввела 16%-й единый налог на личный доход и прибыль корпорации 1 января 2005. Македония ввела 12%-й единый налог на личный доход и прибыль корпорации 1 января 2007 и обещала сократить его к 10% в 2008. С 2008 Албания осуществила 10%-й единый налог. Болгария применяет ставку единого налога 10% для прибыли корпорации и индивидуального подоходного налога с 2008.

В Соединенных Штатах, в то время как Федеральный подоходный налог прогрессивный, семь государств — Колорадо, Иллинойс, Индиана, Массачусетс, Мичиган, Пенсильвания, и Юта — налоговые доходы семьи по единственному уровню, в пределах от 3,07% (Пенсильвания) к 5,3% (Массачусетс). У Пенсильвании даже есть чистый единый налог без суммы нулевой скобки.

Пауль Кирхгоф, который был предложен в качестве следующего министра финансов Германии в 2005, предложил ввести ставку единого налога 25% в Германии уже в 2001, которая зажгла широко распространенное противоречие. Некоторое требование немецкая налоговая система является самым сложным в мире.

27 сентября 2005 голландский Совет Экономических Советников рекомендовал общую тарифную ставку 40% для подоходного налога в Нидерландах. Некоторые выводы были бы позволены, и люди, более чем 65 лет возраста будут облагаться налогом по более низкому уровню.

В Соединенных Штатах предложения по единому налогу на федеральном уровне появлялись неоднократно в последние десятилетия во время различных политических споров. Джерри Браун, бывший и действующий демократический губернатор Калифорнии, сделал принятие части единого налога его платформы, баллотируясь на пост президента Соединенных Штатов в 1992. В то время, конкурирующий кандидат от демократической партии Том Харкин высмеял предложение как начинавшийся с «Плоского Земного Общества». Четыре года спустя кандидат от республиканской партии Стив Форбс предложил подобную идею как часть его основной платформы. Хотя ни один не захватил назначение его стороны, их предложения вызвали широко распространенные дебаты о текущей американской системе подоходного налога.

Планы единого налога, которые в настоящее время продвигаются в Соединенных Штатах также, стремятся пересмотреть «источники дохода»; текущие прогрессивные налоги считают интерес, дивиденды и капитальную прибыль как доход, например, в то время как вариант Стива Форбса единого налога относился бы к заработной плате только.

В 2005 сенатор Сэм Броунбэк, республиканец из Канзаса, заявил, что у него был план осуществить единый налог в Вашингтоне, D.C.. Эта версия - одна общая тарифная ставка 15% на всей производственной прибыли. Нетрудовой доход (в особенности капитальная прибыль) был бы освобожден. Его план также призывает к освобождению 30 000$ на семью и 25 000$ для одиночных игр. Республиканский сенатор Миссисипи Трент Лотт заявил, что поддерживает его и добавил бы кредит в размере 5 000$ на первый раз покупатели недвижимости и льготы для из городских компаний. Положение делегата округа Колумбия Элинор Холмс Нортон кажется неясным, однако мэр округа Колумбия Энтони Уильямс заявил, что он «открыт» для идеи.

Единые налоги также рассмотрела в Соединенном Королевстве Консервативная партия. В сентябре 2005 Джордж Осборн, затем в оппозиции, сказал, что, в то время как он был «полностью сознателен, что мы можем не быть в состоянии ввести чистый единый налог, мы можем быть в состоянии двинуть более простые и более фиксированные налоги». Однако это было резко отклонено Гордоном Брауном, тогда министр финансов Лейбористской партии, который сказал, что это была «Идея, что они говорят, охватывает мир, хорошо широкая Эстония, хорошо крыло неоконсерваторов в Эстонии», и подверг критике его таким образом: «Миллионер, чтобы заплатить точно ту же самую налоговую ставку как молодая медсестра, помощь на дому, рабочий на минимальной заработной плате».

Во всем мире

Страны, у которых есть системы единого налога

Это страны, а также незначительная юрисдикция с автономной властью обложить налогом, которые приняли налоговые системы, которые обычно описываются в СМИ и профессиональной экономической литературе как единый налог. В некоторых странах различные ставки относятся к различным видам дохода, главный уровень для личного дохода показывают ниже.

]]

На государственном или провинциальном уровне

На федеральном уровне, Канада и налоге Соединенных Штатов личный доход по прогрессивным ставкам. В дополнение к федеральному подоходному налогу, большинству государств, областей и территорий в этих странах также налоговый доход. Большинство из них также использует прогрессивные ставки, но некоторое использование ставка единого налога.

Страны, которые, как считают, имели единый налог

- : Некоторые источники утверждают, что у Гонконга есть единый налог, хотя у его налоговой структуры зарплаты есть несколько различных ставок в пределах от 2% к 17% после выводов. Налоги увенчаны в 16% валового дохода, таким образом, этот уровень применен к верхней доходной прибыли, если налоги превысили бы 16% общего количества иначе. Соответственно, Дункан Б. Блэк Вопросов СМИ для Америки, говорит, что «'единый налог' Гонконга лучше описан как 'альтернативный максимальный налог'». Алан Рейнольдс из Института Кэто так же отмечает, что «налог Гонконга на зарплаты не фиксированный, но круто прогрессивный». У Гонконга есть, тем не менее, плоский налоговый режим прибыли.

Страны, у которых был единый налог в прошлом

- введенный единый налог 15% на личном доходе в 2008 и второй более высокий уровень 22% в 2013.

- введенный единый налог на личный доход в 2007, по национальной ставке 22,75%. С дополнительным муниципальным уровнем совокупная налоговая ставка составляла до 36%. В 2010 Исландия заменила свою систему единого налога прогрессивными национальными ставками 24,1 к 33% для объединенного (национальный и муниципальный) главная ставка 46,28%.

- введенный единый налог 19% на личном доходе в 2004 и второй более высокий уровень 25% в 2013.

Страны рассматривая систему единого налога

Это страны, где конкретные предложения по единому налогу в настоящее время рассматривают влиятельные политики или политические партии.

- : Действующий лидер Либеральной партии и теперь премьер-министр Тони Эбботт, выразил его желание налоговых дебатов, которые включают внедрение системы единого налога. Однако тогдашнее австралийское правительство Лейбористской партии полагает, что единый налог был бы вреден для людей со средним доходом, которые будут видеть повышение налогообложения от их текущих уровней.

- : Кабинет, назначенный в ноябре 2011, состоя из Партии Союза, Народной партии, Стороны Самоуправления и Центристской партии, определил систему единого налога как часть ее финансовой политики. 23 декабря 2011 законопроект, вводящий единый налог, был утвержден.

- : Во время 2008–2009 политических кампаний кандидат в президенты Рикардо Мартинелли включал на его правительственном плане замену текущей налоговой системы, осуществленной президентом Мартином Торрихосом с 10 или 15%-й ставкой единого налога, чтобы поднять занятость и заработную плату.

- : На выборах 2007 года Гражданская Платформа получила 41,5% голосов, бегущих на 15%-м едином налоге как один из основных моментов в партийной программе.

Восточная Европа

Защитники единого налога утверждают, что прежние коммунистические государства Восточной Европы извлекли выгоду из принятия единого налога. Некоторые из этих стран испытали сильный экономический рост 6% и выше в последние годы, особенно Балтийские страны, кто испытывает исключительный рост ВВП приблизительно 10% ежегодно. Некоторые утверждают, что другие факторы, прежде всего появление капиталистических экономических систем и быстрое расширение рынка после советского (коммунистического) доминирования объясняют быстрый рост. Некоторые утверждают, что экономический рост в этих странах, вероятно, произошел бы независимо от выбранной налоговой системы.

- Литва, которая налагает ставку единого налога 15% (ранее 20%) на ее гражданах, испытала-15.8%, +1.3%, и изменение на +5.8% в ВВП от 2009-2011. Рост в 2011 перечислен как являющийся высоким по сравнению с другими странами в регионе и 46-м глобально. Уровень безработицы 15,4% перечислен как выше, чем 151 другая страна и уровень инфляции 4,1% больше, чем 103 других валюты включая тот из Европейского союза

- В Эстонии, у которой был единый налог с 1994 (уровень составляет 21% с 2009, ранее были 26%), исследования показали, что значительное увеличение опытных налоговых поступлений было вызвано частично непропорционально возрастающим доходом НДС. Кроме того, у Эстонии и Словакии есть высокие социальные вклады, привязанные к уровням заработной платы. Оба вопроса вызывают вопросы относительно справедливости системы единого налога, и таким образом ее долгосрочной политической устойчивости. Эстонский экономист и бывший председатель парламентского бюджетного комитета его страны, Олев Раджу, заявленный в сентябре 2005, что «неравенство доходов повышается и призывает к прогрессивной системе налогообложения, становится громче – это могло положить конец единому налогу после следующих выборов». Однако это не происходило, так как после выборов 2007 года правая коалиция была сформирована, который заявил ее желание держать существующий единый налог. Однако критики утверждают, что налоговые ставки, которые имеют эти страны, фактически более прогрессивные, чем квартира.

- Венгрия ввела единый налог в 16% 1 января 2011.

- Согласно исследованию 2010 года, изданному в Брюссельской газете L'Anglophone, налоговое бремя для типичных рабочих в странах «единого налога» Центральной и Восточной Европы немного выше (40,3% против 40,2% общей стоимости занятости), чем та из прогрессивных систем в другом месте в ЕС. «У Словакии есть ставка «единого налога» 19%», написали авторы, «но ее работодатели платят вклад на 35,2% в социальное обеспечение (выше, чем 34,8% в Бельгии) и, в дополнение к фиксированному подоходному налогу, сотрудникам вычли 13,4% для социального обеспечения (также выше, чем 13,07% в Бельгии)», добавив, что Налоговый День Свободы типичного словацкого рабочего на день позже, чем финский рабочий. В 2013 Словакия повторно ввела прогрессивные налоговые ставки.

См. также

Экономические понятия

Налоговые системы

- Налог потребления

- Подоходный налог

- Комиссия грубой шерсти

- Отрицательный подоходный налог

- Прогрессивный налог

- Регрессивный налог

- Налог с продаж

- Налог на добавленную стоимость

Примечания

.http://www.uni-graz.at/~parncutt/BIFT2.html.Внешние ссылки

- Единый налог: Как это Работает и Почему это Хорошо для Америки

ru.knowledgr.com