Ставка налога ЕНВД — 2017 по регионам. Ставка налога енвд

ЕНВД: ставка налога

Обновление: 14 марта 2017 г.

Положениями Налогового кодекса РФ (далее по тексту — НК РФ) система налогообложения в виде ЕНВД отнесена к специальным режимам налогообложения. Несмотря на свой специальный статус, система в виде ЕНВД не освобождает плательщика единого налога от обязанности представлять в налоговые органы декларации по ЕНВД (в которых, помимо прочего, налогоплательщику необходимо указать ставку ЕНВД).

Применение ЕНВД

С начала 2013 года налогоплательщики вправе добровольно перейти на уплату ЕНВД. Для такого перехода соответствующему лицу достаточно подать в налоговый орган заявление о переходе на ЕНВД (п. 1 ст. 346.28 НК РФ) и соответствовать требованиям, предъявляемым к плательщикам единого налога положениями главы 26.3 Налогового кодекса РФ.

Положениями п. 3 ст. 346.32 Налогового кодекса РФ установлена обязанность налогоплательщика рассчитать сумму налога, указать ее в декларации и представить последнюю в фискальные органы по итогам квартала. Срок представления декларации — не позднее 20 числа месяца, следующего за истекшим налоговым периодом. Расчет самостоятельно производит плательщик ЕНВД по ставке налога, которая по общему правилу составляет 15% (п. 1 ст. 346.31 Налогового кодекса РФ).

Размер налога

До 1 октября 2015 года при расчете единого налога налогоплательщики использовали ставку в размере, установленном положениями Налогового кодекса РФ. Положения Кодекса не допускали возможность изменения ставки. С 01.10.2015 вступил в силу Федеральный закон от 13.07.2015 № 232-ФЗ, которым положения п. 1 ст. 346.31 НК РФ дополнены п. 2, прямо допускающим возможность уменьшения ставки ЕНВД в 2016 и последующих годах. Такое уменьшение возможно по решению субъекта РФ или городов федерального значения и только в пределах от 15% до 7,5%. То есть ставка налога ЕНВД - 2017 по регионам отличается.

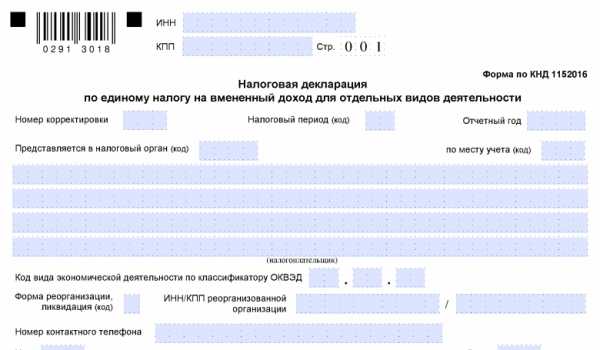

Учитывая указанные изменения, Федеральная налоговая служба России своим Приказом от 22.12.2015 № ММВ-7-3/590@ внесла изменения в форму декларации, предусматривающие указание (начиная с 2016 года) ставки ЕНВД в разделе 2 декларации. Отметим, что с отчетности за I квартал 2017 года в ИФНС декларацию нужно представлять по обновленной форме (Приказ ФНС России от 04.07.2014 N ММВ-7-3/353@ (ред. от 19.10.2016))

В п. 3 ст. 346.29 НК РФ размещена таблица, в которой нашли отражение:

- физические показатели, используемые для расчета сумм налога,

- базовая доходность,

- условная доходность на единицу физического показателя,

- корректирующие коэффициенты К1 и К2 (п. 4 ст. 346.29 Налогового кодекса РФ).

Указанные показатели используются налогоплательщиком при расчете размера ЕНВД.

Подводя итог сказанному выше, нельзя не отметить, что ставка является важным, но далеко не единственным значением, прямо влияющим на расчет размера единого налога. Помимо указанной ставки, которая может быть изменена органами власти на местах, налогоплательщик должен принимать в расчет и иные показатели, указанные в Налоговом кодексе РФ, приказах ФНС России и нормативных актах субъектов РФ и городов федерального значения.

Кстати, ставка ЕНВД в 2017 году для ИП ничем не отличается от ставки для организаций.

Изменение порядка расчета налога в 2017 году

Помимо возможных изменений ставки налога, допускаемых новой редакцией Налогового кодекса РФ, на расчет размера налога оказывают существенное влияние также и корректировочные коэффициенты.

В силу прямого указания п. 4 ст. 346.29 Налогового кодекса РФ при расчете размера ЕНВД в 2017 году для ИП и организаций базовая доходность умножается на оба коэффициента.

В настоящее время коэффициент К1 установлен в размере 1,798 Приказом Министерства экономического развития России от 03.11.2016 N 698.

Коэффициент К2 устанавливается органами власти на местах (п. 6 ст. 346.29 Налогового кодекса РФ), и его показатели можно узнать в налоговой инспекции по месту регистрации в качестве плательщика единого налога или в органах власти соответствующего субъекта.

Подводя итог сказанному выше, необходимо подчеркнуть, что массового снижения ставки ЕНВД не наблюдается. Как правило, в 2017 году для ИП и организаций продолжают действовать ставки в размерах, установленных Налоговым кодексом РФ, а у субъектов малого бизнеса отсутствуют эффективные рычаги воздействия на местные органы власти с целью снижения ими ставок ЕНВД.

Однако с учетом наличия самой возможности уменьшения ставок налогоплательщику следует обратиться в налоговую инспекцию по месту учета или же в соответствующие органы власти за уточнением размера ставки ЕНВД в 2017 году.

glavkniga.ru

Налоговая ставка по ЕНВД в 2015–2016 годах

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяСтавка ЕНВД — какая она для данного налогового режима? Налоговая база при ЕНВД зависит не от дохода, полученного предприятием или предпринимателем, а от базовой доходности, которая корректируется в соответствии с коэффициентом-дефлятором и корректирующим коэффициентом. А вот ставка по ЕНВД является постоянной величиной.

Понятие и сущность ЕНВД

ЕНВД: ставка налога и порядок его расчета в 2015–2016 годах

Отчетность по ЕНВД и уплата налога

Понятие и сущность ЕНВД

ЕНВД расшифровывается как «единый налог на вмененный доход». Данный вид налогообложения является весьма популярным среди предприятий и предпринимателей, осуществляющих торговую деятельность. При нем сумма налога не зависит от дохода, фактически полученного предприятием (ИП), а обусловливается той базовой доходностью, которую для определенного вида деятельности установил НК РФ. На режим ЕНВД, налоговая ставка при котором постоянна, могут быть переведены виды деятельности, перечисленные в п. 2 ст. 346.26 НК РФ.

ЕНВД заменяет такие платежи в бюджет, как:

- Налоги на прибыль, на имущество (кроме кадастрового), НДС — для юрлиц.

- НДФЛ, налог на имущество (за исключением того, база по которому рассчитывается по кадастровой стоимости), НДС — для ИП.

Порядок и условия перехода на данную систему учета подробно изложены в ст. 346.26 НК РФ. При разумном подходе к работе на этом налоговом режиме ЕНВД позволит вам сэкономить денежные средства на уплате налогов и использовать их на нужды вашего предприятия. Тем самым вы сможете повысить доходность, не увеличивая при этом налоговые платежи в бюджет.

ЕНВД: ставка налога и порядок его расчета в 2015–2016 годах

В начале 2015 года ставка ЕНВД для всех налогоплательщиков была установлена единой: 15%. Однако с 4 квартала 2015 года с принятием закона РФ «О внесении изменений…» от 13.07.2015 № 232-ФЗ города Москва, Санкт-Петербург и Севастополь могут применять у себя ставку в пределах от 7,5 до 15%, приводя ее величину в зависимость от категории налогоплательщика и вида осуществляемой им деятельности (п. 2 ст. 346.31 НК РФ).

Исходя из ставок ЕНВД в 2015–2016 годах, налог, как и ранее, должен рассчитываться от налоговой базы, определяемой как базовая доходность, умноженная на физический показатель. Величина доходности изменяется в зависимости от двух коэффициентов: дефлятора и корректирующего коэффициента (ст. 346.27 НК РФ).

Какова базовая доходность в 2014–2015 годах, вы узнаете из статьи «Базовая доходность ЕНВД в 2014–2015 годах».

Физическими показателями, к примеру, могут быть:

- количество автомобилей, если вид деятельности связан с получением дохода от оказания транспортных услуг;

- количество квадратных метров помещения, являющегося местом, где осуществляется деятельность, относящаяся к ЕНВД, и др.

В зависимости от вида деятельности предприятия в отчетности устанавливается и отражается определенный физический показатель.

Налог, рассчитанный по установленной ставке ЕНВД, может быть снижен на сумму взносов в ПФР и ФСС, которые уплатили предприятия или предприниматели за работников вида деятельности, относящегося к ЕНВД (предприниматели, не использующие в своей деятельности работников, могут снизить налог на сумму уплаченных за себя взносов в ФСС и ПФР).

Обращаем внимание на то, что снижение суммы налога при наличии наемных работников не может быть более чем на 50% от суммы ЕНВД, а ИП, работающий «на себя», вправе уменьшить его на 100% (п. 2.1 ст. 362.32 НК РФ).

Отчетность по ЕНВД и уплата налога

Отчетность по ЕНВД подается в ФНС не позже 20-го числа месяца, следующего за отчетным периодом (ст. 346.32 НК РФ).

Для 2015 года действительна форма декларации по ЕНВД, утвержденная приказом ФНС от 04.07.2014 № ММВ-7-3/353@. Для применения в 2016 году в нее приказом ФНС России от 22.12.2015 № ММВ-7-3/590@ внесены изменения.

Скачать действующий бланк декларации можно на нашем сайте.

Скачать форму декларации по ЕНВД

Производить оплату налога следует до 25-го числа месяца, идущего за прошедшим кварталом (ст. 346.32 НК РФ), на основании данных, отраженных в отчетности.

Особенности уплаты ЕНВД по приостановленной деятельности отражены в статье «Приостановление деятельности не освобождает от уплаты ЕНВД».

nalog-nalog.ru

Налог ЕНВД в 2016 году|Изменения налога ЕНВД 2016

Доброго времени суток! Вот и наступил новый 2016 год и пора подвести итоги, какие изменения налога ЕНВД ждут нас в этом 2016 году по сравнению с ЕНВД 2015 года. Налогообложение ЕНВД в 2017 году для ООО и ИП.

Изменения ЕНВД в 2016 году

Первым и пожалуй самым главным изменением налога ЕНВД 2016 является принятие льготной налоговой ставки ЕНВД:

Льготная ставка налога ЕНВД 2016

Как Вы наверное знаете, налоговая ставка налога ЕНВД = 15%, так вот с этого 2016 года на основании изменений ФЗ (федерального закона) №232 ФЗ региональные власти вправе устанавливать льготный размер налоговой ставки ЕНВД.

Размер льготной налоговой ставки ЕНВД 2016 варьируется от 7,5% до 15%. Как видно в некоторых случаях размер налога может быть уменьшен в 2 раза.

Размер налоговой ставки ЕНВД 2016 принимается на региональном уровне и для каждого вида деятельности отдельно.

Так что обязательно посмотрите региональные документы на сайте администрации города в котором занимаетесь бизнесом или собираетесь заниматься. Так же такую информацию можно получить и в ИФНС (налоговой). Возможно Вас ждет приятный сюрприз в виде снижения налоговой ставки на Вашу деятельность.

Изменение коэффициента К1 в 2016

Так же Вы наверное в курсе, что ежегодно изменяется коэффициент дефлятор К1:

- К1 в 2013 году = 1,569;

- К1 в 2014 году = 1,672;

- К1 в 2015 году = 1,798;

- К1 в 2016 году = 1,798

В 2016 году размер К1 хотели принять 2,083 , но приказом Минэкономразвития России от 18.11.15 № 854 коэффициент дефлятор К1 в 2016 году оставили на прежнем уровне 2015 года. Еще раз спасибо правительству :)

Изменения коэффициента К2 в 2016

Коэффициент дефлятор К2 принимается на местном региональном уровне и как правило очень редко меняется. Его значение смотрите на сайте администрации города в котором ведете бизнес.

Как показала практика изменение К2 происходит довольно редко. К2 отражает привлекательность того или иного бизнеса (как раз из-за этого он редко меняется), максимальное значение К2=1, то есть – это понижающий коэффициент.

Не смотря на то что коэффициент К2 меняется очень редко, я рекомендовал бы все, таки ежегодно проверять его размер.

Базовая доходность ЕНВД в 2016

Что касается базовой доходности налога ЕНВД в 2016 году, то тут нет никаких изменений и размер ее такой же как и в 2015 году: посмотреть размер базовой доходности ЕНВД 2015.

Срок сдачи декларации ЕНВД в 2016

Сдавать отчетность на налоге ЕНВД в виде налоговой декларации в 2016 году необходимо в следующие сроки:

- Первый квартал – 20 апреля 2016 года;

- Второй квартал – 20 июля 2016 года;

- Третий квартал – 20 октября 2016 года;

- Четвертый квартал – 20 января 2017 года.

Как видно из списка, сдача декларации ЕНВД в 2016 году происходит как и прежде до 20 числа месяца который следует за отчетным кварталом.

Декларация ЕНВД в 2016 году

Поменялась форма по отчетности ЕНВД за 2016 год см. Приказ ФНС России от 22,12,2015 г. № ММВ-7-31590@

Скачать новую форму ЕНВД 2016: скачать ЕНВД 2016, скачать образцы заполнения декларации ЕНВД 2016 для ИП и для ООО. А так же прочитать статью о том как правильно заполняется декларация ЕНВД для ИП и ООО в 2016 году.

Кассовый аппарат и БСО на ЕНВД 2016

Занимаясь розничной торговлей в 2016 году на налоге ЕНВД кассовый аппарат не нужен и Вы не должны давать покупателю ничего, но в случае если покупатель потребует от Вас подтверждающий документ о передаче Вам денег, то Вы по закону обязаны его предоставит (это может быть: кассовый чек, чек с ЧПМ, приходно-кассовый ордер, товарник и т.д.)

Если Вы оказываете на налоге ЕНВД в 2016 году услуги, то обязаны предоставить при получении денег от человека бланк БСО (бланк строгой отчетности), обязательно вручите бланк БСО прямо в руки человеку, даже если он будет отказываться.

Срок оплаты налога ЕНВД в 2016 году

Рассмотрим в какие сроки мы должны платить налог ЕНВД 2016:

- Первый квартал – 25 апреля 2016 года;

- Второй квартал – 25 июля 2016 года;

- Третий квартал – 25 октября 2016 года;

- Четвертый квартал – 25 января 2017 года.

Если сравнить сроки сдачи декларации ЕНВД 2016 и сроки оплаты, то видно, что нам дается 5 дней для того чтобы оплатить налог.

Больше никаких изменений в 2016 году на налоге ЕНВД нет и все остальные пункты остаются такими же как в 2015:

- Формула налога ЕНВД;

- Как встать на ЕНВД;

- Как рассчитать ЕНВД;

- Виды деятельности ЕНВД;

- Ограничения налога ЕНВД;

- Как закрыть налог ЕНВД.

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом все! Если у Вас остались вопросы, то задаем их в мою группу ВК "Секреты бизнеса для новичка" или просто в комментарии к статье.

Удачи в бизнесе! Пока!

biz911.net