Чем определяется учетная политика для целей налогообложения? Учетная политика организации для чего нужна

Для чего нужна учетная политика организации

Многие начинающие бухгалтеры интересуются вопросом, для чего нужна учетная политика организации? Можно ли обойтись вообще без нее? Для чего нужна учетная политика в 2018 году? Ответим на эти вопросы.

Должны утвердить все организации

Сформировать и утвердить учетную политику для целей бухучета должна каждая организация, которая ведет бухучет, независимо от организационно-правовой формы и формы собственности (п. 1–3 ПБУ 1/2008). Применять учетную политику должны все подразделения организации (п. 9 ПБУ 1/2008).

Для чего нужна: в целях бухучета

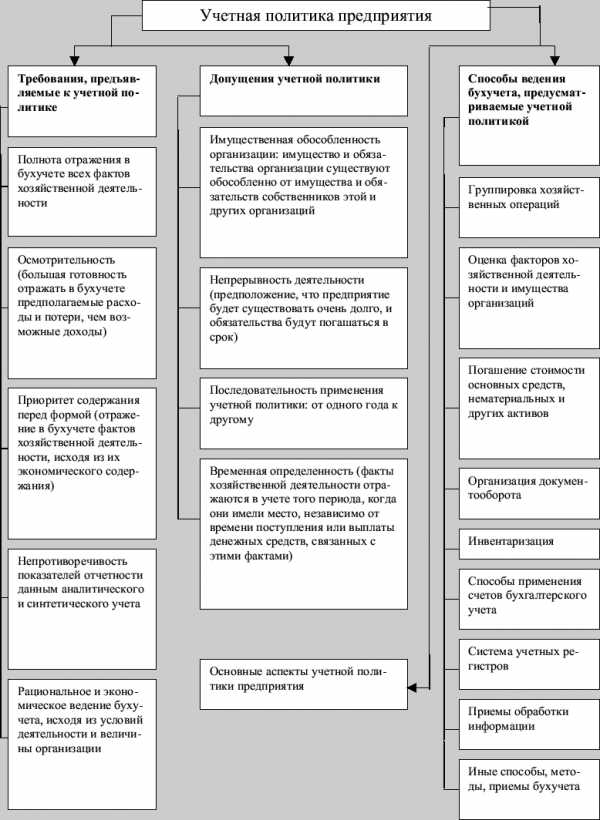

Учетная политика – это важный документ, в котором организация прописывает выбранные ей способы ведения бухгалтерского учета. То есть, организация может прописать выбранный способ ведения бухучета в зависимости от специфики своей деятельности и работы. То есть, к примеру, розничная торговая компания может выбрать один способ ведения бухучета, а туристическая компания – совершенно другой.Требования к учетной политике прописаны в пункте 6 ПБУ 1/2008. Среди них, в частности:

- полное отражение всех факторов хозяйственной деятельности, то есть в бухучете нужно отражать все операции без исключения;

- своевременный учет операций, то есть их необходимо показывать в тех периодах, в которых они были совершены;

- приоритет экономического содержания фактов хозяйственной деятельности над их правовой формой.

Учетная политика нужна, в частности, для того, чтобы сделать свободный выбор из ряда вариантов, установленных законодательством. Хороший выбор способов ведения бухучета позволит Вам регламентировать многие процессы бизнеса, повысить эффективность использования ресурсов предприятия, обезопасить себя от досадных ошибок, снизить риски претензий со стороны налоговых органов, сделать отчетность более прозрачной, а бизнес более привлекательным для инвесторов.

Для чего нужна: в целях налогообложения

Налоговое законодательство разрешает организациям и ИП выбирать систему налогообложения (например, ООО, УСН или ЕНВД). Кроме того, для определения налоговой базы по некоторым элементам допускаются разные варианты их применения. Выбранный вариант следует закрепить в учетной политике для целей налогообложения приказом руководителя организации (ИП). При этом имейте в виду, что выбранный вариант учетной политики нужно применять обязательно. Использовать другой механизм налогообложения запрещается (определение Конституционного суда РФ от 12 мая 2005 г. № 167-О).

Учетную политику утверждают заблаговременно: до налогового периода, начиная с которого будут применять ее положения. Разработанную учетную политику применяйте последовательно из года в год с момента создания организации и до ее ликвидации. Либо до тех пор пока в учетную политику не будут внесены изменения. Составлять новую учетную политику ежегодно не нужно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

это что, как формируется, пример

Что такое учетная политика организации?

Что такое учетная политика организации?Если управленец хочет быть хорошим менеджером, то он должен уметь наводить порядок в имуществе предприятия и знать, сколько оно стоит. В этом свете учетная политика представляется незаменимым атрибутом современных деловых отношений. А если еще вспомнить, что любая организация является участником налоговых отношений, то становится понятным, что без системы учета бизнес долго не проживет. Итак, что такое учетная политика организации?

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Яндекс-Дзен!

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Яндекс-Дзен! Учетная политика организации: что это такое и как формируется?

Учетная политика организации – это комплекс методик, позволяющих систематизировать бухгалтерскую информацию о функционировании предприятия и о его имуществе.

На практике учетная политика представлена в виде документа, который должен четко регламентировать хозяйственную жизнь предприятия: когда платить по обязательствам, как документировать хозяйственные операции, что относить к оборотным, или основным средствам, как оценивать стоимость активов и многое другое.

Для чего нужен бизнес-план и как его составить самостоятельно, вы можете узнать здесь.

Существует довольно большое количество приемов ведения бухгалтерского и налогового учета. Из их многообразия главный бухгалтер выбирает те, которые оптимальным образом удовлетворяют требования конкретной фирмы.

Именно этот процесс выбора, задокументированный и одобренный руководителем компании приказом, отражает концепцию учетной политики отдельно взятого предприятия.

Учетная политика организации формируется при соблюдении следующих предпосылок:

- Материальная обособленность. Это означает, что после основания организации в ее собственности появляется имущество, которое является отдельной экономической категорией по отношению к имуществу и обязательствам других организаций и ее собственников.

- Непрерывность функционирования. Суть этой предпосылки заключается в том, что учет хозяйственной жизни предприятия имеет смысл тогда, когда оно существует в неизменном виде (касательно объемов производства и правового статуса) определенное количество времени.

- Методичность использования учетной политики. Это означает, что подобранные методики учета будут эксплуатироваться на протяжение относительно длительного временного отрезка, другими словами, по порядку, от прошедшего отчетного периода к следующему.

- Временная однозначность эпизодов хозяйствования. Факты хозяйственной жизни подлежат признанию в тот отчетный период, в коем они имели место быть, безотносительно к тому, когда зафиксировано поступление денежных средств.

К примеру, оплата рабочей силы (зарплата) должна быть отражена тогда, когда была начислена, безотносительно к тому, когда она была выплачена.

Что такое балансовая стоимость основных средств и как самостоятельно рассчитать этот показатель — читайте по ссылке.

Схема: Основные элементы учетной политики организации.

Схема: Основные элементы учетной политики организации.Основные требования к учету

Учет активов предприятия должен полностью и комплексно отражать его состояние. В этой связи имеются определенные требования к учетной политике:

- Она должна отражать все факты хозяйствования

- Факты хозяйствования должны быть учтены или одновременно с их осуществлением, или сразу после него.

- Приоритет должен отдаваться отражению издержек и пассивов, а не доходных потоков и активов.

Данное требование обусловлено тем, что уровень прибыли зависит от издержек и доходов, и предприниматель склонен к тщательному отображению сначала расходов и только потом доходов с целью избавления от неточностей при калькуляции налогооблагаемой базы. Этот феномен получил название бухгалтерского консерватизма.

Какая предусмотрена ответственность главного бухгалтера с 2016 года и какие изменения произошли в законодательстве — узнайте в этой статье.

- Превалирование экономического смысла над видом. Это значит, что для целей учета более важна не правовая форма эпизода хозяйствования, а его экономическая суть и обстоятельства его происшествия.

- Тождественные учетные данные не должны различаться, если они представлены в разных регистрах бухучета.

- При учете актов хозяйствования необходимо придерживаться принципа рациональности (должны учитываться экономические обстоятельства эпизода, размер предприятия, объем данных, необходимых для того, что принять обособленное управленческое решение).

Таким образом, если учесть предпосылки и требования к учетной политике, можно сформировать учетную политику, которая подлежит одобрению руководителем предприятия и состоит из: способов разделения на виды и анализа эпизодов хозяйствования, способов оплаты дебиторской задолженности, методов координации оборота учетных документов, способов координации описи имущества, методов использования счетов бухучета, комплекса счетов бухучета, способов анализа данных, другой необходимой методологии.

Что такое рентабельность предприятия простыми словами? Ответ содержится в публикации по ссылке.

Схема: Аспекты учетной политики.

Схема: Аспекты учетной политики.Пример из практики

Пример учётной политики организации вы можете скачать по этой ссылке.

Необходимо ли регистрировать учетную политику в ФНС?

Предприниматель не обязан в обязательном порядке регистрировать учетную политику в налоговых органах. Но иногда для анализа налогового состояния предприятия уполномоченные органы могут попросить предоставить учетную политику фирмы.

Какая предусмотрена ответственность учредителей ООО по долгам созданного ими юридического лица — узнайте тут.

Для индивидуальных предпринимателей вообще не предусмотрена учетная политика и бухучет.

Схема: Организационный и методический аспекты учетной политики.Порядок внесения изменений в учетную политику

Учетная политика корректируется от одного отчетного периода к другому. Если же необходимо внести поправки до истечения текущего отчетного периода, то это можно сделать в следующих случаях: изменение норм права касательно бухучета, подготовка фирмой новых методов бухучета, значительные перемены в экономической ситуации предприятия.

При изменениях учетной политики, если таковые повлекли сильные изменения в отчетности, их необходимо указать в ней, а также привести данные всей отчетности в соответствие с изменениями. Можно указать изменения и в пояснительной записке. Тогда необходимо обозначить причину изменений, суть изменений, сумму изменений, текущий способ отображения результатов перемен в бухучете.

Как открыть благотворительный фонд: порядок оформления документов и пошаговая инструкция по регистрации содержатся в публикации по ссылке.

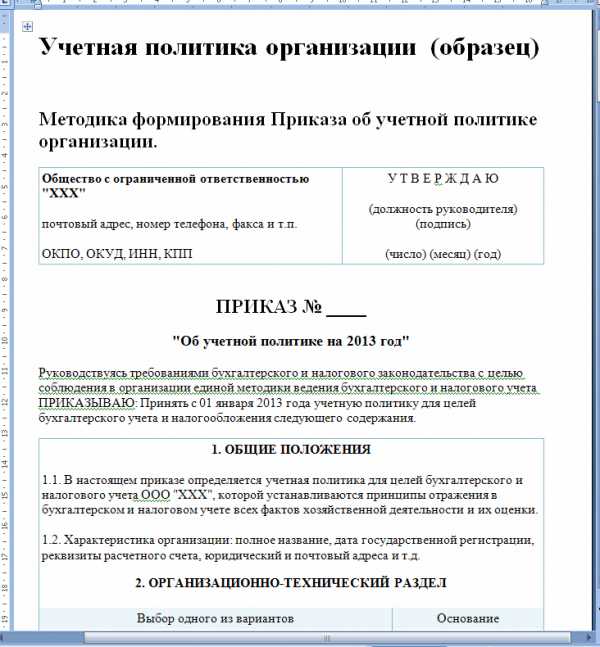

Образец учетной политики организации.

Образец учетной политики организации.Специфические детали учетной политики организации

Согласно главе 25 НК РФ следует проводить учетную политику отдельно: для того, чтобы выполнять цели по бухучету и по налоговому учету. Если в законодательных актах не оговаривается право на выбор из нескольких альтернатив калькуляции одной процедуры, то ее не нужно отражать в учетной политике.

Когда составляется учетная политика, то в ней необходимо указывать только те методы бухучета, которые уже используются, или будут использованы.

Базовые принципы и методология учетной политики организации были подробно рассмотрены в следующем видео-уроке:

Позвоните по телефону +7 (499) 288-03-12 или задайте вопрос и получите ответ юриста через 5 минут. Консультация бесплатная!

fbm.ru

Учетная политика - что это такое, организации, предприятия, ПБУ 1-2008, ООО, формируется

При составлении учетной политики руководство предприятия должно учитывать ряд нюансов. Разберем основы формирования УП.

Все компании обязаны разрабатываться учетную политику. Без этого невозможно организовать полноценный правильный учет при ведении предпринимательской деятельности.

Понятие учетной политики рассмотрено в ряде нормативных документов. Для чего она нужна, что собой представляет и как составляется?

Что это такое?

Под учетной политикой организации понимается совокупность методов ведения бухучета, в который входит:

- первичное наблюдение;

- измерение цены;

- текущая группировка;

- обобщение фактов бизнеса.

При реформировании не изменено допущения, что используются при подготовке учетной политики предприятия.

Имеется в виду допущение:

| Обособленности имущества | Актив и обязанности компании существуют обособленно от актива и обязанностей собственника фирмы или иного предприятия |

| Того, что деятельность ведется непрерывно | А возникающие обязательства погашаются в определенном порядке |

| Того, что учетная политика применяется последовательно | Из года в год |

| Временного определения фактов | Факт относится к тому периоду, в котором он был |

Учетная политика является документом, которым регламентируются правила ведения налогового и бухучета фирмы.

Представлена сводом правил отражения на счете имущественных объектов, прибыли, затрат, иных операций, подготовки и подачи отчетов.

То есть, УП – это выбранная организацией система, по которой будет осуществляться бухгалтерский и налоговый учет.

Функции документа

Разрабатывая и утверждая учетную политику, преследуют такие цели:

| Закрепить | Выбранные способы ведения бухучета |

| Отрегулировать | Максимальное количество элементов организации бухучета (документооборот, деятельность бухгалтерского органа в том числе) |

В РФ есть система бухучета, что состоит из 4 уровней законодательного регулирования:

- ФЗ о бухучете, иные федеральные законы, Указы, Постановления властей.

- Положения по бухучету.

- Методическое указание, инструкция, рекомендации.

- Локальная документация предприятия (основной документ – учетная политика).

Задачи формирования УП:

| Необходимо построить информационные процессы в фирме | Что позволит дополнять финансовую отчетность данными, что направлены на будущее предприятия |

| Сближение российской и международной УП | — |

| Стоит преодолеть информационный разрыв | Между бухгалтерией и пользователем (внешним и внутренним) |

Главной функцией учетной политики является закрепление выбранных способов по учету и внутренний контроль из нескольких способов, что разрешаются законодательством.

Действующая нормативная база

О формировании УП компании говорится в ПБУ 1/2008, что утверждено Приказом Министерства финансов РФ от 28 июля 1994 № 100.

Такой документ был заменен на ПБУ 1/98 в соответствии с Приказом от 9 декабря 1998 № 60н, а в 2008 году на ПБУ 1/2008.

Ряд изменений внесено в законодательство после вступления в силу с начала 2002 гл. 25 НК, а также Закона от 29 мая 2002 № 57-ФЗ.

ПБУ 1 2008 имеет такой перечень требований:

| Полноту отражения | В бухучете каждого факта хоздеятельности |

| Современность | — |

| Осмотрительность | Должна обеспечиваться готовность признать затраты и обязательства, без допуска скрытого резерва |

| Приоритет | Экономического содержания перед правовой формой |

| Непротиворечивости | Аналогия показателей на аналитических и синтетических счетах |

| Рациональность | Ведения бухучета |

С начала 2013 года начал действовать нормативный документ от 6 декабря 20111 № 402-ФЗ, в котором нет требований по обязательному применению унифицированной формы первичного документа.

На данный момент утверждением форм занимаются руководители предприятий.

Компания вправе самостоятельно разрабатывать учетную политику, основываясь на структурные показатели, отрасль и иные особенности ведения бизнеса.

Формируется, оформляется и раскрывается УП в соответствии с Положением об учетной политике.

В п. 9 говорится, что учетную политику нужно оформлять соответствующими организационно-распорядительными документами (Приказами, Распоряжениями).

Хотя фирма и вправе сама разработать учетную политику, она должна учитывать такие элементы:

1. Рабочие планы счетом бухучета с синтетическими и аналитическими счетами, что нужны для ведения бухучета.2. Форму первичного учетного документа, что используется при оформлении факта хоздеятельности (если нет типовых форм, утвержденных на законодательном уровне).3. Правила, в соответствии с которыми проводится инвентаризация актива и обязательства компании.4. Метод оценивания актива и обязательства.5. Особенности оборота документации и технологии обработки УП.6. Правила контроля хозопераций.7. Иные решения, что нужны для организации бухучета.

Чем больше предприятие, тем серьезнее система локального регулирования деятельности.

В приказе по учетной политике должна отражаться информация, что обоснует такие вопросы:

- Способы бухучета, что выбраны предприятием в соответствии с законодательством.

- Способы, что описаны в вышестоящих нормативных документах, а компанией определяется специфика и нюансы их использования.

- Способы, что устанавливаются нормативной документацией по бухучету.

Кто утверждает УП?

Учетную политику организации составляет главный бухгалтер, а утверждает – руководитель, который издает специальный приказ. УП может быть оформлена в виде единого документа, в который включено разделы, главы, статьи.

Может также быть представлена в виде отдельных приказов, в которых отражены методы бухучета, расчета налогов и т. п. Учетной политикой сближается учет по налогам и бухгалтерии.

Для этого при ее формировании устанавливают одни и те же:

- способы списания денег;

- способы признания затрат;

- способы определения амортизации;

- срок применения ОС.

Многие компании принимают учетную политику ежегодно. Но такое обязательство законом не установлено.

То есть, принятая организацией учетная политика применяется в течение всего периода деятельности вплоть до закрытия ООО.

Единственный нюанс – законодательство дополняется новыми поправками. А значит, действующая учетная политика также должна корректироваться.

Ситуации, при которых нужно вносить правки в УП, прописаны в ПБУ 1/2008 (ст. 10):

- Если внесено коррективы в законы РФ или нормативные правовые акты по бухучету.

- Если разработаны новые способы ведения бухучета.

- Если существенно изменены условия деятельности.

Методические аспекты

Методологический раздел учетной политики отражает:

- методы оценивания и списания материально-производственного запаса и финансового вложения;

- способы амортизации ОС и нематериального актива;

- формирование цен готового товара;

- правила признания прибыли и затрат;

- возможности формирования резерва.

При учете ОС стоит опираться на такие документы:

Фирма может проводить переоценку ОС (по их группам). Амортизация может начисляться такими способами:

- линейным;

- уменьшаемым остатков;

- списанием цены по суммам числа лет сроков применения;

- списанием цены в пропорции к объему товара.

В п. 52 методологических указаний упоминается 2 способа учета недвижимого имущества:

| Эксплуатируемый объект | Числится, как составляющее вложений во внеоборотный актив. Это удобный вариант при купле-продаже |

| Объект находится в составе ОС, и числится обособленно | Удобный вариант для фирм, что начинают использовать объекты, что завершены после капитального строительства |

Методологические аспекты по учету активов рассмотрены в ПБУ 14/2007 (Приказ от 27 декабря 2007 № 153н).

Актуальны:

- ПБУ 4/99 (п. 20).

- По материально-производственным запасам – ПБУ 5/01 от 9 июня 2001 № 44, а также методологические указания от 28 декабря 2001 № 119н.

- Методологические указания по учету специальных инструментов, оборудования в соответствии с Приказом от 26 декабря 2002 № 135н.

- По расходам будущего периода – ПБУ 10/99 (п. 18).

Каково влияние документа на показатели бухгалтерской отчетности?

Раскрытие учетной политики – это ситуация, когда ей придана гласность. Здесь стоит опираться на ПБУ 1/08 п. 17.

Способы по ведению бухучета, что приняты при формировании УП компании и должны быть раскрыты:

- способ амортизации ОС, нематериального актива;

- оценки производственного запаса, товара;

- признания выручки от реализации товара и т. д.

Суммы по амортизации – элемент себестоимости. Если они увеличиваются, уменьшается прибыль компании и налоговая база по налогу на прибыль.

Состав и содержание тех сведений отчетности, что должны быть раскрыты, утверждаются постановлением по бухучету.

Если бухгалтерская отчетность публикуется не в полной мере, сведения об УП должны быть раскрыты в том отрасли, что относится к опубликованной информации.

В том случае, когда учетную политику сформировано на основании допущений, указанных выше, такие допущения могут не раскрываться в бухгалтерских отчетах.

Если при формировании бухгалтерских отчетов есть неопределенность относительно события и условия, что порождают сомнения по использованию допущений непрерывности работы, компания должна указывать на такие неопределенности.

Способ ведения учета раскрывается в пояснительных записках, что входят в состав бухгалтерских отчетов фирмы.

Отчетность не отражает сведения об УП, если не внесено правки с момента подготовки бухгалтерских отчетов за прошедший период, в котором раскрыто учетную политику.

ООО, ОАО и ИП формирую учетную политику с учетом ряда особенностей. Рассмотрим, какие нюансы стоит учесть строительным, сельскохозяйственным компаниям, а также некоммерческому предприятию и кредитной организации.

Для сельскохозяйственного предприятия

В учетную политику сельхозпредприятия стоит включить ряд элементов:

- рабочие планы счетов;

- порядок документального оборота;

- форму первичного документа;

- правила проведения инвентаризации актива и обязательства;

- иные решения.

Сельскохозяйственные предприятия не достаточно внимания уделяют формированию учетной политики. А такой инструмент могут улучшить характеристики субъекта, что влияет на привлекательность и активизацию потока капиталовложений.

Так как земля – главное средство производства, стоит организовать ведение точного учета земель и вложенных средств.

Специфическое производственное средство – животный и растительный мир. Стоит организовать учет животных и фиксировать изменения (увеличение массы, приплод и т. д.).

Учет ведется не только по культуре и виду животного, но и по самостоятельному расчеты подразделения (цеху, бригаде, ферме).

Является заметным разрыв рабочего периода и производственного времени. Поэтому стоит разграничить затраты по производственным циклам, что не совпали с календарным годом.

Так как в результате деятельности сельхозпредприятия может производиться не один продукт из одной культуры или вида животных, нужно разграничивать затраты и расчеты себестоимости выхода разнообразного товара.

Учет ведется по учетному объекту. Расходы распределяются по утвержденному коэффициенту, в пропорциональном соотношении оценке или иному способу.

В остальной организация бухучета не отличается от его организации в промышленных отраслях, строительной сфере.

Для кредитных организаций

УП в кредитных компаниях должен учитываться ряд требований. В соответствии с п. 1.3 ч. 1 Правил кредитным предприятием разрабатывается и утверждается учетная политика, что основана на Плане счетов и порядке бухучета, положениях, инструкции ЦБ России.

Содержанием УП компании определяется вариант учета определенных операций, по которым принимается альтернативное решение в пределах системы нормативных документов бухучета.

Учетная политика имеет тесную связь с планированием по налогам, оптимизацией обложения налогами кредитных фирм.

При выборе определенного варианта банком должны оцениваться последствия налогового плана после его использования. Именно по этой причине также рассматривается и налоговая сфера.

Корректируется учетная политика в том случае, если:

- кредитное предприятие проходит процесс реорганизации;

- меняются собственники;

- меняются нормы законодательства;

- разработаны новые способы бухучета.

Для торговой фирмы

Главными оборотными активами торговой организации являются товары. Поэтому важно уделить особое внимание:

- формированию себестоимости товара;

- оформлению их списания;

- проведению инвентаризации;

- определению транспортных затрат.

Разрабатывая УП, стоит опираться на нормы ст. 8 Закона № 402-ФЗ и ПБУ 1/2008. Документ, что регулирует учет товара, — ПБУ 5/01 и методические указания по бухучету материально-производственного запаса.

Единица бухучета таких запасов выбирается ИП лично. Цель – обеспечить формирование полных и достоверных сведений, контроль начисления и движения средств.

Это могут быть:

- номенклатурные номера;

- партии;

- однородные группы и т. д.

При установлении системы наименований, их номенклатуры, фирма обеспечивает защиту от ситуации, когда в документации разных поставщиков прописаны одни товары.

В соответствии с п. 50 методических указаний, если в расчетной документации указаны в измерительных единицах, что не приняты в фирме, товар приходуется в единицах, что используются в компании.

В том случае, когда товар поступил в одних единицах, а отпускается по штукам, оприходование и отпуск стоит отразить в первичных документах в 2 измерительных единицах.

Если это сделать нельзя, то нужно составлять акты переводов. Такие акты утверждаются в компании и используются как первичные документы.

Обязательным элементом учетной политики является проведение оценки товара и определение правил учета поступлений. Учетной стоимостью может быть:

- договорная стоимость;

- себестоимость продукции по сведениям предшествующего месяца;

- планово-расчетная цена, что утверждается компанией.

Фирма должна подобрать метод с учетом особенностей деятельности и отразить его в УП. Себестоимость может списываться 3 способами:

- по единицам;

- по средней себестоимости;

- по ФИО.

В учетной политике отражают и правила МСФО, периодичность определения сумм по гарантийным обязательствам.

В торговой фирме естественные убытки могут быть списаны после инвентаризации товара на базе проведенных расчетов. Особенность торгового предприятия – список продукции огромный.

Одни товары лежат на складах, другие транспортируются, иные – передаются на хранение. А значит, нужно продумать порядок, в соответствии с которым будет проводиться инвентаризация.

Определяют их частотность, прописывают имущество и обязательства, что проверяются, стадии проведения инициативной инвентаризации. Разрабатывают форму первичной документации для оформления результата инвентаризации.

За руководством остается право использовать и утвержденные Госкомстатом формы документов. Уделяют внимание начислению НДС.

Некоммерческая организация

Учет целевых денег и прибыли в некоммерческой фирме ведется в отдельности. Если такое правило будет нарушено, налагаются налоговые санкции.

Но правил в законодательство по организации раздельного учета нет. Необходимо организовать учет:

- поступления целевых денег;

- затрат средств;

- целевых денег, что были использованы не по назначению.

Обязательство бюджетных учреждений – вести учет налогов по общим правилам.

Учетной политика должна соответствовать требованиям, прописанным в Законе от 12 января 1996 № 7-ФЗ и Гражданском кодексе, а также Законе № 402-ФЗ, ПБУ по учетной политике организации № 106н.

Не применяют такие положения по бухгалтерскому учету:

Строительное предприятие

Раскрывая учетную политику строительной компании, учитывают ряд организационно-технических аспектов:

| По учету ОС | Правила их анализа, учета затрат по текущим содержаниям собственного ОС компании и его капремонта, применение дополнительного метода списания цены собственного ОС, понижающего коэффициента к норме амортизационного отчисления собственного ОС |

| По учету нематериального актива | Сроки полезного применения активов, вид нематериального актива, по которому амортизацию не начисляют |

| По учету финансового вложения | Правила оценивания финансового вложения в ценные бумаги государства, оценивание финансового вложения в акции, что котируются на бирже |

| По учету накладных затрат | Правила распределения затрат по вспомогательному производству, правила учета расчетов компании со структурным подразделением по последнему возмещению |

| По учету товарно-материальных ценностей | Метод оценивания ценности, когда она выбывает и т. д. |

Учетная политика – это та первичная документация, которая формируется всеми фирмами. При этом не имеет значения ее организационно-правовая форма.

А значит, если вы планируете иметь успешный бизнес, придется изучить все тонкости составления УП.

Главное помнить, что (несмотря на наличие права самостоятельно организовывать ведение бухучета) стоит руководствоваться законодательством и использовать прописанные в нем элементы.

buhonline24.ru

Учетная политика организации: с чего начать

К процессу формирования учетной политики необходим особый подход, так как от этого зависят весь учетный процесс организации, правильность ведения учета и процесс принятия управленческих решений. При ее правильном формировании, учетная политика позволяет обеспечить эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

Автор:Светлана Алексеевна Николаева, генеральный директор аудиторско-консалтинговой фирмы «ЦБА», доктор экономических наук, профессор экономического факультета МГУ им. Ломоносова, профессиональный аудитор и бухгалтер.

Учетная политика организации является основным внутренним документом организации, на основе которого осуществляется ведение бухгалтерского учета.

В соответствии с ПБУ 1/98 «Учетная политика» учетная политика организации — этовнутренний документ организации, раскрывающий все особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде.

С вступлением в действие гл. 25 НК РФ законодательно регламентируется необходимость разработки обособленной учетной политики для целей бухгалтерского учета и учетной политики для целей налогообложения. При этом даже одни и те же элементы учетной политики, например выбор метода определения финансового результата и момента получения доходов от реализации продукции (работ, услуг), для целей бухгалтерского учета и налогообложения могут различаться. Поэтому возникает необходимость отдельного раскрытия вопросов, связанных с формированием учетной политики организации для целей бухгалтерского учета и налогообложения.

Учетная политика формируется главным бухгалтером организации и утверждается руководителем. Учетная политика формируется на следующий отчетный год и применяется с 1 января года, следующего за годом ее утверждения. Каким-либо изменениям в течение года учетная политика не подлежит, за исключением случаев, предусмотренных законодательством.

В настоящее время учетная политика организации составляется как для целей бухгалтерского учета, так и для целей налогообложения. При этом учетная политика для целей бухгалтерского учета представляет собой совокупность выбранных организацией способов ведения бухгалтерского учета организации, а для целей налогообложения — совокупность способов ведения налогового учета организации, а также элементов методики исчисления некоторых налогов.

Учетная политика для целей бухгалтерского учета для вновь созданной организации утверждается ее руководителем до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации организации (п. 10 ПБУ 1/98). Учетная политика для целей налогообложения для вновь созданной организации утверждается руководителем не позднее окончания первого налогового периода и считается применяемой со дня создания организации (п. 12 ст. 167 НК РФ).

Совокупность способов ведения бухгалтерского учета представляет собой способы группировки и оценки хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и другие способы и приемы.

Учетная политика должна содержать такиеэлементы, как:

- рабочий план счетов;

- формы первичных документов, необходимых для оформления хозяйственных операций;

- формы документов для внутренней отчетности;

- порядок проведения инвентаризации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- другие решения, необходимые для ведения бухгалтерского учета, а также принятие соответствующей налоговой политики.

Таким образом, учетная политика содержиттри основные группы вопросов:

- организационно-технические;

- методические;

- налоговые.

При формировании учетной политики для целей бухгалтерского учета необходимо осуществить выбор одного из способов, предусмотренных законодательством и нормативными актами по бухгалтерскому учету. В учетной политике для целей налогообложения обязательно следует раскрыть вопросы, вариантность которых предусмотрена НК РФ.

Кроме того, в учетной политике для целей налогообложения необходимо отразить порядок ведения налогового учета, формы регистров и порядок отражения в них аналитических данных налогового учета.

Порядок ведения налогового учета — это особый порядок учета доходов и расходов, момента их признания, подразумевающий особый механизм учета доходов и расходов для исчисления налоговой базы отчетного (налогового) периода, особый порядок формирования отложенных расходов. В учетной политике для целей налогообложения также следует отразить способ ведения аналитических регистров налогового учета: ручным способом (на бумажных носителях) или с использованием программ автоматизации бухгалтерского (налогового) учета.

Соответственно, разработка и утверждение учетной политики организации подразумевают две основные цели:

- закрепление выбранных способов ведения бухгалтерского учета;

- регулирование максимально возможного количества элементов организации бухгалтерского учета, включая организацию документооборота, работы бухгалтерской службы, организацию горизонтального (с другими структурными подразделениями) и вертикального (с руководящими органами и персоналом) взаимодействия бухгалтерской службы.

Закрепление выбранных способов ведения бухгалтерского учета является обязательным.

Таким образом, учетная политика (при ее правильном формировании) позволяет обеспечить наиболее эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

Процесс составления учетной политики как внутреннего документа организации представлен двумя основными этапами:

- непосредственно самим формированием учетной политики;

- раскрытием учетной политики.

Формирование учетной политики обязательно для всех организаций, кроме кредитных и филиалов иностранных организаций, находящихся на территории Российской Федерации.

Раскрывать учетную политику обязаны только те организации, которые публикуют свою бухгалтерскую отчетность.

Учетная политика организации — это принятая организацией совокупность способов ведения бухгалтерского учета:

- первичного наблюдения;

- стоимостного измерения;

- текущей группировки;

- итогового обобщения фактов хозяйственной деятельности.

Согласно ПБУ 1/98 к способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Как правило, разработанная учетная политика оформляется приказом руководителя организации, в котором отражаются ее основные элементы, а элементы, требующие отдельного раскрытия, отражаются в приложении к этому приказу. Так, отдельными приложениями могут раскрываться:

- формы первичной учетной документации;

- структура и состав структурного подразделения организации, занимающегося бухгалтерским учетом и отчетностью и налоговым учетом, а также основные функции, выполняемые этим подразделением;

- график документооборота и др.

В соответствии с ПБУ 1/98 учетная политика может быть изменена в некоторых случаях в течение года.Изменение учетной политики организации может производиться в случаях:

- изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета, если применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенного изменения условий основной деятельности, связанных с реорганизацией, сменой собственников, изменением видов деятельности и т. д.

Все изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, подлежат обособленному раскрытию в бухгалтерской отчетности. При этом обязательно должна быть раскрыта причина изменения учетной политики, дана оценка последствий изменений в денежном выражении.

Таким образом, учетная политика занимает центральное место в системе бухгалтерского учета и отчетности. К процессу ее формирования необходим особый подход, так как от этого зависят весь учетный процесс организации, правильность ведения бухгалтерского и налогового учета, а также процесс принятия управленческих решений.

www.elitarium.ru

Что такое учётная политика?

Учётная политика… Что это вообще за зверь такой непонятный? Для чего она нужна? Кто её придумал на бедную бухгалтерскую голову? Какой она должна быть? Что в ней должно быть написано?... И т.д. и т.п. Не реже одного раза в год эти вопросы встают перед главным бухгалтером.

И начинаются «муки творчества» по принципу «кто во что горазд». Одни пользуются готовыми болванками учётной политики, позаимствованными у дружественных организаций, совершенно не задумываясь, насколько такая учётная политика соответствует профилю и структуре организации. Другие пользуются простенькими шаблонами, дающими минимально возможный набор учётных инструментов, забывая о всё той же пресловутой «особенности» каждой конкретной фирмы. Третьи пытаются засунуть в учётную политику весь Налоговый кодекс, сложив его с Планом счетов бухгалтерского учёта. В итоге получается очень громоздкий и нечитаемый «талмуд».

Хорошо, если при этом бухгалтер действительно сделает выбор из предлагаемых вариантов учёта. А ведь бывает и так, что в учётной политике можно увидеть сразу несколько вариантов ведения бухгалтерского и налогового учёта одной и той же группы хозяйственных операций. Зачем? А вдруг другой вариант лучше, отвечает такой бухгалтер. Хочу, мол, чтоб у меня манёвр был.

В этой колонке мы с вами попробуем немного прояснить ситуацию и попытаться развеять туман, окутавший учётную политику и вопросы, с нею связанные.

Начнем с основ. Что же такое «Учетная политика»?

Определение «учётная политика» в том значении, в котором она используется в настоящее время, в официальном документе было дано впервые в ПБУ 1/94 «Учётная политика предприятия» (утверждено Приказом Минфина РФ от 28.07.1994 № 100).

«Под учётной политикой предприятия понимается выбранная им совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной и иной) деятельности».

С тех пор было принято ещё два ПБУ – ПБУ 1/98 и ПБУ 1/2008 – но определение учётной политики не изменилось.

Понятие учётной политики для целей налогового учёта дано в статье 11 НК РФ (учётная политика для целей налогообложения - выбранная налогоплательщиком совокупность допускаемых нк рф способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учёта иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика). Как видим, принципиальных отличий в определениях нет – разница только в прилагательных к слову «учёт» (бухгалтерский и налоговый).

Если по-простому – учётная политика – это перечень способов ведения бухгалтерского и налогового учёта в организации в случаях, когда организация может выбрать один из них. А также перечень особенностей учёта, которые присущи организации. То есть учётная политика – своего рода инструкция по ведению учёта в конкретной организации.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

Что такое учетная политика предприятия

Учетная политика – это документ, регламентирующий порядок ведения бухгалтерского и налогового учета в организации, свод правил отражения на счетах имущества, доходов, расходов, прочих операций, составления и сдачи отчетности. Ее формирование регулируется ПБУ 1/2008 «Учетная политика организации».Предприятия имеют право разрабатывать учетную политику самостоятельно с учетом особенностей осуществляемых видов деятельности, отрасли экономики, применяемых налоговых режимов и других факторов. Тем не менее, они должны придерживаться единых способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки, итогового обобщения фактов хозяйственной деятельности.

Учетная политика регулирует несколько групп вопросов:- организационные: распределение обязанностей бухгалтеров, назначение ответственных за ведение учета на отдельных участках, определение аналитических регистров, которые будут применяться в учете;- технические: правила документооборота, обработки информации и т.д.;- методические: правила и методы ведения учета, исчисления налогов, списания расходов и т.д.

Как правило, при формировании учетной политики одновременно утверждается рабочий план счетов, формы первичных документов по видам операций, формы отчетности между подразделениями компании, порядок проведения инвентаризации, методы оценки активов и пассивов баланса.

Учетная политика предприятия составляется главным бухгалтером и утверждается приказом руководителя. Она может быть оформлена как единым документом, информация в котором изложена в специальных разделах, главах, статьях, так и отдельными приказами для правил и методов бухгалтерского учета, исчисления каждого налога и т.д.

С помощью учетной политики можно сблизить бухгалтерский и налоговый учет. Для этого при ее разработке нужно установить одинаковые способы списания затрат, признания расходов, начисления амортизации, сроки использования основных средств и т.д.

Кроме того, учетная политика позволяет предприятию самостоятельно определять методы бухгалтерского учета в случаях, не урегулированных законодательством, и утвердить образцы документов, для которых нет унифицированных форм.

www.kakprosto.ru

Учетная политика для целей налогообложения: организации, цели, образец

Современное налоговое законодательство изобилует наличием вариантов учёта одних и тех же хозяйственных операций и их результатов.

Так что, зачастую, на двух абсолютно одинаковых организациях, занимающихся одним и тем видом деятельности, операции оприходования/списания, учёта доходов и расходов вносятся в учётные документы совершенно по-разному. Что же обуславливает такую ситуацию? Правильно! Внутренняя учётная политика в целях бухгалтерского учёта, а также учётная политика для целей налогообложения.

Понятие учётной политики

Внутренняя учётная политика в целях налогообложения – это один из видов внутренних документов, который определяет нормы и правила ведения налогового учёта и осуществления отчислений в бюджеты Государственных Фондов.

Так, например, в нём указывается один из существующих методов начисления амортизации, применяемый в данной организации к конкретным или ко всем сразу видам основных средств. Также, данном нормативном акте может и должен отражаться способ уплаты налоговых обязательств и периодика для различных видов отчислений.

Таким образом, целью данного документа становится стандартизация и регламентация налогового учёта. Так что по любым вопросам, связанным с ним, бухгалтер может и должен обращаться к учётной политике.

Ведь она, помимо прочих функций, является инструкцией по минимизации расходов на уплату налогов. Это в свою очередь ведёт к финансовому процветанию и стабильности в работе компании. Так что учётная политика для целей налогообложения – это ещё и, от части, финансовый регламент, играющий достаточно важную роль в жизни компании.

Доходы без налогообложения: узнайте больше.

Франшизы кальянных: детальный обзор.

Открываем бизнес с нуля: актуальные идеи.

Как принимается учётная политика?

Ещё на «рассвете деятельности», а желательно и вовсе до её начала руководство составляет документ, называемый Внутренней Учётной Политикой, который точно отражает все методы фиксации тех или иных событий в хозяйственной жизни организации.

Он может содержать как «налоговую» и «бухгалтерскую» политику одновременно, так и подразделяться на разные документы для разных нужд и целей.

В обычном является виде актом, подкреплённым приказом/распоряжением руководителя и не подвергающимся изменениям в ходе деятельности компании.

Если же необходимо дополнить учётную политику в целях налогообложения каким-либо положением, связанным с выходом нового законодательного акта либо расширением деятельности организации, принимается документ, именуемый «Дополнение к учётной политике».

Либо же выпускается новый вариант Учётной Политики, принимаемый всеми филиалами, представительствами и т.д. в случае необходимости вноса «коренных» изменений. Такой документ вступает в силу с 1 января года, следующего за годом принятия.

На чём базируется политика учёта?

Так как современное законодательство располагает по большей части рекомендательными положениями, касающимися учётной политики, чёткого общепринятого варианта данного документа нет.

Есть определение, сформулированное в статье 11 НК РФ, которое требует от учётной политики для целей налогообложения точного соответствия составляющих её положений всем действующим статьям НК и связанным нормативно-правовым актам.

А значит, для каждой организации открыто пространство вариантов составления и содержательного оформления данного акта.

Из чего должна состоять учётная политика?

В соответствие с общероссийской практикой составления подобного вида документов, существует два варианта оформления УП:

| Вариант | Составляющие учётной политики (блоки) | Значение составляющих |

| №1 | Методологический | Содержит весь перечень методов записи различных событий/операций в учётных документах предприятия. В том числе:

Отражает условия способы записи таких событий как: получение прибыли и убытков; поступление во владение имущества (осн. и обор. средств) и его выбытие; начисление амортизации и т.д. |

| Технический | Содержит рекомендации по применению вышеозначенных методов в документах, формирующих налоговую базу (таких как схемы отражения расходов и доходов, налоговые регистры и т.д.) | |

| Организационный | «Распределяет» правила, отражённые в Техническом блоке по структурным подразделениям организации и определяет способы и регламенты их взаимодействия (например, бухгалтерского и налогового отдела, если таковые выделены на предприятии). Также, регламентирует порядок документооборота и условия хранения/архивирования. | |

| Основные элементы | Содержит перечень обязательных элементов учётной политики, определённый Налоговым Кодексом РФ. То есть те положения и инструкции, без которых данный документ являлся бы незаконным. | |

| Специальные элементы | Это достаточно узко применимое поле, содержащее информацию, необходимую для организации учёта на предприятиях специфических видов деятельности и форм организации собственности. | |

| Дополнительные элементы | Включает список «альтернативных» норм и правил, которые либо не предусмотрены законодательством, либо являются одним из предложенных вариантов. Могут определяться и создаваться организацией самостоятельно. Но не должны противоречить действующему налоговому законодательству. |

Таким образом, у вас есть два варианта оформления учётной политики организации для целей налогообложения, любой из которых является одинаково законным и приемлемым налоговыми органами. Подробнее об особенностях налоговой учетной политики рассказано в видео:

Также, каждый из перечисленных вариантов был выполнен и опубликован Федеральной Налоговой Службой в виде демонстрационного варианта и поддерживается в актуальном состоянии, дорабатывается вместе с изменениями в законодательстве.

Стоит отметить, что в законодательство не обязывает отражать в учётной политике методы и правила фиксации событий (хоз. операций), не случающихся (не использующихся) на организации.

Поэтому, не стоит перегружать данный документ неиспользуемой информацией.

Но в то же время, все осуществляемые хозрасчётные операции, тем более те, за которыми в Налоговом Кодексе закреплено несколько вариантов осуществления (как, например, начисление амортизации) должны в обязательном порядке найти своё отражение в учётной политике предприятия.

Составив единожды грамотно и обстоятельно учётную политику для целей налогообложения, вы облегчите жизнь себе и всем, кому она может стать полезной.

Франшиза : выгодно ли?

Как открыть маленький бизнес с нуля? Читайте.

Пишем бизнес-план: пошаговая инструкция.

А также обезопасите бухгалтерский/налоговый отдел организации от неправильного (диверсионного) применения НК и ошибочных оплат в дальнейшем. Стандартизация и регламентация в данном случае – залог вашего успеха!

Что такое безвозмездная финансовая помощь от учредителя проводки.

sbsnss.ru