Включается ли в среднесписочную численность отпуск за свой счет. Включаются ли в среднесписочную численность отпускники без содержания

Включается ли в среднесписочную численность отпуск за свой счет

Сотрудники, переведенные на неполное рабочее время по инициативе администрации (без письменного согласия) Количество таких сотрудников учитывается полностью п. 81.3 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Сотрудники, временно направленные из других организаций (если за ними не сохраняется средний заработок по основному месту работы) Количество таких сотрудников учитывается полностью подп. «к» п. 79 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Штатные сотрудники, с которыми дополнительно заключены гражданско-правовые договоры При расчете среднесписочной численности такие сотрудники учитываются один раз При расчете средней численности такие сотрудники не учитываются подп. «б» п. 80, абз. 3 п. 83 указаний, утвержденных приказом Росстата от 28 октября 2013 г.

Сведения о среднесписочной численности работников (бланк)

Что нужно сделать с 12 по 16 марта Чтобы не забывать о важных бухгалтерских делах, можно вести ежедневник, установить на свой смартфон специальную программу, которая будет напоминать о планах, или наклеивать на рабочий монитор исписанные заметками стикеры. Но проще всего, еженедельно читать наши напоминания.< < … ИП не стоит торопиться с уплатой 1%-ных взносов за 2017 год Во-первых, потому что с этого года крайний срок уплаты таких взносов перенесен с 1 апреля на 1 июля. Соответственно, 1%-ные взносы за 2017 год нужно перечислить в бюджет не позднее 02.07.2018 (1 июля – воскресенье). < … Переход из одной ИФНС в другую не потребует обязательной сверки Налоговая служба обновила регламент организации работы с плательщиками налогов, сборов, страховых взносов на ОПС, а также налоговыми агентами.

Зик: среднесписочная численность и краткосрочный отпуск за свой счет

Росстата от 28 октября 2013 г. № 428 Адвокаты Количество таких сотрудников при расчете не учитывайте подп. «и» п. 80 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Военнослужащие при исполнении ими обязанностей военной службы Количество таких сотрудников при расчете не учитывайте подп. «к» п. 80 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Собственники организации, получающие зарплату Количество таких сотрудников учитывается полностью абз. 2 п. 79 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Штатные сотрудники, фактически явившиеся на работу (включая тех, которые не работали по причине простоя) Количество таких сотрудников учитывается полностью подп. «а» п. 79 указаний, утвержденных приказом Росстата от 28 октября 2013 г.

Среднесписочная

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации. В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Исходя из этого, в списочную численность целыми единицами включаются, в частности, работники: …9.19. находившиеся с разрешения администрации в отпуске без сохранения заработной платы по семейным обстоятельствам и другим уважительным причинам; Список тем форума Рекламное место пустует Рекламное место пустует Защита конфигурации в один клик Нетленка 1С ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Вход на сайт

Кто не включается в списочную численность В среднесписочную численность не включаются:

- внешние совместители;

- лица, с которыми заключены гражданско-правовые договоры;

- женщины, находящиеся в отпуске по беременности и родам;

- лица, находящиеся в отпуске по уходу за ребенком.

Расчет при полной занятости работников Среднесписочная численность за месяц считается по формуле: Расчет при неполном рабочем времени Для сотрудников, работающих неполное рабочее время по трудовому договору, среднесписочная численность рассчитывается по такой формуле: За дни болезни и отпуска сотрудников, работающих неполное рабочее время, учитывается такое же количество часов, как и в их предыдущий рабочий день. Работники, которые трудятся неполное рабочее время по инициативе работодателя или в силу закона, например несовершеннолетние, при расчете учитываются как целые единицы.

Поправки касаются мероприятий, которые в обязательном порядке проводятся при переходе налогоплательщика из одной ИФНС в другую. < … На офисный мусор тоже нужен паспорт отходов Компании, в ходе деятельности которых образуются отходы I-IV класса опасности (например, мусор от офисных и бытовых помещений организаций несортированный), обязаны составлять паспорт отходов, а также устанавливать нормативы образования отходов и лимиты на их размещение. < … Разбираемся с вопросами по применению онлайн-кассы Порой бывает сложно самостоятельно разобраться в тонкостях «кассового» законодательства.

К примеру, нужно ли выбивать чек, если за юрлицо платит физлицо и наоборот? Когда формировать «расходный» кассовый чек? < …

agnbotulinum.com

Среднесписочная численность работников отпуск за свой счет

Включается ли в среднесписочную численность сотрудник — внешний совместитель на 0. 5 ставки?

средняя работников (в которой учитываются и совместители и работающие по ГПД) и среднесписочная численность работников (только работники, для которых работа у вас является основной).

В списочную численность включаются только те работники, для которых работа в Вашей организации является основным местом работы (независимо от того работают они на полную или неполную ставку; по срочному или бессрочному договору.

ЗиК: Среднесписочная численность и краткосрочный отпуск за свой счет

Как рассчитать среднесписочную численность работников?

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников, на основании которого устанавливается работников, явившихся и не явившихся на работу.

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например на последнее число отчетного периода.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам, например:

• находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей;

• направленные с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

• находившиеся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

Работники, принятые на работу по совместительству из других организаций, не включаются в списочную численность, а следовательно, не учитываются при расчете среднесписочной.

Порядок расчёта среднесписочной численности компании

Данная обязанность не предусмотрена для ИП, которые ведут деятельность без найма физических лиц. Рассмотрим, как рассчитать показатели.

Какие сведения включает в себя среднесписочная численность работников? До 20 января текущего года, компания должна предоставлять сведения в ИФНС, за непредставление которых предусмотрены штрафные санкции.

Также следует исключать из подсчётов работников в декретном отпуске; отпуске в связи с усыновлением ребенка; отпуске за свой счёт при обучении в ВУЗе; отпуске без сохранения зарплаты в связи со сдачей экзаменов в образовательном учреждении.

Для расчёта среднесписочной за каждый месяц следует, во-первых, вычислить среднюю численность работников за месяц.

Расчет ЕНВД и отпуск за свой счет

82 Указаний в списочную численность как целые единицы за каждый календарный день включаются работники, которые находятся с разрешения администрации в отпуске без сохранения заработной платы по семейным или иным причинам, а так же отправлены в отпуск по инициативе администрации (подп. У, Ф).

В пункте 83 перечислены категории работников, которые не включаются в списочную численность. Это, в частности, принятые по совместительству, переведенные на работу в другую организацию, без сохранения заработной платы в этой организации и т.

Расчет среднесписочной численности для отчетности

Данные Указания необходимо применять при заполнении новой формы РСВ-1 в Пенсионный Фонд РФ, а также при заполнении формы 4-ФСС за 2014 год. Рассмотрим порядок расчета среднесписочной численности, как определить период и по каким правилам ее рассчитывать.

Находим списочную численность за каждый календарный день в месяце. Рассчитываем среднесписочную численность за месяц. Рассчитываем среднесписочную за квартал. Рассчитываем среднесписочную за полугодие, 9 месяцев или за год.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

2) находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей;

5) принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием;

burkurs.ru

среднесписочная численность работников отпуск за свой счет | Юридический портал

Включается ли в среднесписочную численность сотрудник — внешний совместитель на 0. 5 ставки?

В организации работает сотрудник — внешний совместитель на 0,5 ставки. В списочную численность он не включается, а в среднесписочную?» подготовлен на основе материалов Системы:

С 1 января 2014 года действует приказ Росстата от 28.10.2013 № 428 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях в нефинансовые активы», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности и заработной плате работников», № П-5(м) «Основные сведения о деятельности организации» http://1kadry.

ЗиК: Среднесписочная численность и краткосрочный отпуск за свой счет

9. Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например на последнее число отчетного периода.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

Как рассчитать среднесписочную численность работников?

2) Указания по заполнению форм федерального статистического наблюдения: № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников», № П-5(м) «Основные сведения о деятельности организации»[2] .

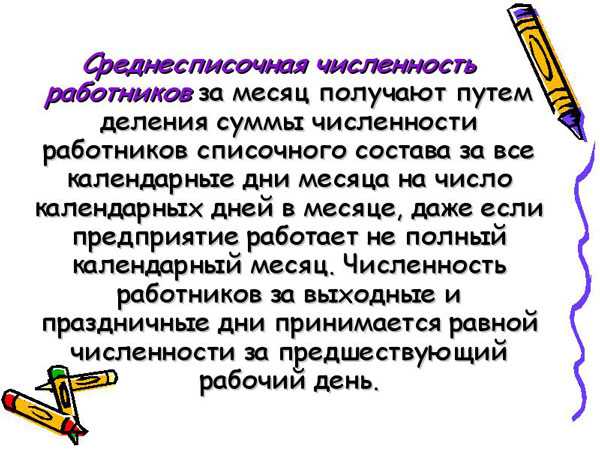

Согласно этим документам для определения среднесписочной работников за месяц нужно просуммировать списочную работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и разделить полученную сумму на число календарных дней месяца.

Порядок расчёта среднесписочной численности компании

Все организации и индивидуальные предприниматели должны подавать сведения о среднесписочной численности работников в налоговые органы за прошедший год. Также делать это надо в случае, если у компании нет наёмных работников. Данная обязанность не предусмотрена для ИП, которые ведут деятельность без найма физических лиц. Рассмотрим, как рассчитать показатели.

Какие сведения включает в себя среднесписочная работников? До 20 января текущего года, компания должна предоставлять сведения в ИФНС, за непредставление которых предусмотрены штрафные санкции.

Расчет ЕНВД и отпуск за свой счет

При расчете среднесписочной численности работников руководствуются Приказом Росстата от 12.11.08 №278 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения: №П-1 «Сведения о производстве и отгрузке товаров и услуг», №П-2 «Сведения об инвестициях», №П-3 «Сведения о финансовом состоянии организации», №П-4 «Сведения о численности, заработной плате и движении работников», №П-5(м) «Основные сведения о деятельности организации».

Расчет среднесписочной численности для отчетности

Приказом №428 от 28 октября 2013г. Росстат утвердил Указания по заполнению форм статистического наблюдения (далее — Указания), которыми руководствуются при расчете среднесписочной работников в 2014 году. Данные Указания необходимо применять при заполнении новой формы РСВ-1 в Пенсионный Фонд РФ, а также при заполнении формы 4-ФСС за 2014 год. Рассмотрим порядок расчета среднесписочной численности, как определить период и по каким правилам ее рассчитывать.

Расчет среднесписочной численности – пересчитаем сотрудников, как по осени цыплят

Снова на нашем календаре январь, а это означает, что наступает новый горячий сезон подготовки отчетности. Первые на очереди – отчетность в Фонд социального страхования по форме 4-ФСС, который предстоит сдать не позднее 20 января 2015 года в бумажном виде (или до 25 января в электронном), и сведения о среднесписочной численности сотрудников, которые с нетерпением ждет от вас налоговая инспекция до 20 января (п.

Среднесписочная численность работников отпуск за свой счет

Обратите внимание: с 1 января 2008 года все компании должны представлять в налоговую инспекцию сведения о среднесписочной численности сотрудников за предыдущий год не позднее 20 января текущего года.

Правила расчета средней численности работников содержит приказ Росстата от 12 ноября 2008 года № 278 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения.

Статьи для кадровиков

Обратите внимание: с 1 января 2008 года все компании должны представлять в налоговую инспекцию сведения о среднесписочной сотрудников за предыдущий год не позднее 20 января текущего года.

sckonsalt.ru

Кто включается и пример расчета среднесписочной численности

С 2008 года государство обязало все предприятия отчитываться перед ФНС о среднесписочной численности своего персонала. Составление и сдача сведений вызывает на практике много вопросов.

Поскольку отчет представляется на строгом бланке, ФНС разработала рекомендации по его заполнению.

На самом деле отчет достаточно прост. Главное правильно произвести расчеты для его оформления с учетом тех, кто включается в расчет среднесписочной численности и кого там быть не должно. Список необходимых к включению в документ категорий установлен налоговой службой.

Зачем это нужно

Среднесписочная численность (ССЧ) персонала организации – важный статистический показатель.

Он необходим для представления государственным органам различных сведений:

- о численности и движении работников;

- о заработной плате сотрудников;

- об основных показателях деятельности малых фирм и микро-организаций.

Данная информация представляется в виде отчетов. Следовательно, ССЧ сотрудников используется при составлении форм П-4, ПМ, МП, РСВ-1, 4-ФСС. Данные о ней представляются ежегодно. Кроме уплаты страховых взносов, она нужна компаниям, в которых трудятся инвалиды для снижения налогового бремени с помощью предоставляемых льгот.

Порядок заполнения формы 4-ФСС

Скачать образец формы РСВ-1 ПФР

Кто сдает и в какие сроки

Юридические лица и ИП обязательно должны представлять в инспекции ФНС сведения о ССЧ персонала за прошлый год. Освобождаются от сдачи индивидуальные предприниматели, не привлекающие в прошедшем году наемную рабочую силу (абз. 3 п. 3 ст. 80 НК РФ).

Следовательно, в 2018 году отчитаться перед налоговой службой о ССЧ работников должны все фирмы вне зависимости от наличия в них наемных специалистов и предприниматели, у которых в 2018 году был хотя бы один сотрудник.

Крайний срок сдачи отчета о ССЧ за 2018 год – 20 января 2018 года. Даже представление именно в этот день – не является нарушением.

Большинство предприятий начинают работу в новом году после праздников. Их бухгалтеры должны успеть подготовить и сдать сведения о ССЧ сотрудников в десятидневный срок.

Исчисление времени сдачи таких документов имеет ряд особенностей:

- Во-первых, для вновь открытых или реорганизованных компаний крайний срок – 20-е число месяца, который следует за месяцем открытия. Подавать отчет необходимо вне зависимости от того, имеется ли уже у предприятия персонал или он еще не нанят.

- Во-вторых, вновь зарегистрированным предпринимателям данные о ССЧ нужно представлять лишь по итогам текущего года – по общему правилу не позже 20 января следующего года.

Кто включается в расчет среднесписочной численности

В отчет о ССЧ входят следующие категории персонала:

- обычные штатные наемники, включая работников на испытательном периоде;

- сотрудники по замещению временно отсутствующих специалистов, к примеру, находящихся в отпуске по беременности и родам;

- наемные сотрудники, работающие по срочным контрактам;

- специалисты, работающие по внутреннему совместительству;

- работники, находящиеся в отпусках: в связи с болезнью, ежегодном, дополнительном, без сохранения зарплаты;

- командированные работники с сохранением средней зарплаты, включая находящихся в кратковременных заграничных деловых поездках;

- надомники;

- специалисты, работающие по сокращенному графику в определенных законом случаях: с вредными условиями труда, несовершеннолетние, инвалиды и др.;

- сотрудники, трудящиеся по сокращенному времени согласно условиям трудового контракта или по их согласию;

- наемники, которые переведены на сокращенный график по инициативе работодателя без согласия;

- специалисты других предприятий, принятые по направлению при сохранении у них средней зарплаты по основной работе;

- штатные работники с дополнительными обязанностями по гражданско-правовым контрактам;

- обучающиеся наемные специалисты, находящиеся в учебных отпусках с сохранением средней з/п;

- специалисты, отправленные работодателем на обучение с отрывом от работы при сохранении у них средней з/п;

- граждане, принятые по контрактам с государственными организациями;

- владельцы компании, имеющие в ней зарплату;

- штатные работники, которые фактически находятся на рабочих местах, в том числе те, которые не присутствовали в связи с простоем;

- специалисты, отсутствующие на работе ввиду осуществления общественных или государственных обязанностей;

- специалисты со специальными званиями;

- студенты-практиканты при зачислении их на должности;

- работники, которые находились в простоях по инициативе администрации предприятия или по независящим от обеих сторон обстоятельствам, а также в неоплачиваемых отпусках по инициативе администрации;

- наемные работники, участвовавшие в забастовках;

- специалисты, трудящиеся по вахте;

- работники, которые находятся под следствием до вынесения судебного решения;

- временно отсутствующие работники в связи с предоставлением отгулов;

- прогульщики.

Как выглядит образец отчета среднесписочная численность работников в 2018 — смотрите далее.

Какие сотрудники не входят

Не берутся в учет ССЧ персонала следующие сотрудники компании:

- работающие по внешнему совместительству;

- отправленные в другую фирму без сохранения з/п;

- командированные заграницу на длительный период;

- работающие по гражданско-правовым договорам;

- трудящиеся по ученическому контракту с выплатой стипендии во время работы;

- владельцы фирмы без з/п;

- отправленные на учебу с отрывом от производства и оплатой стипендии за счет предприятия;

- члены кооперативов, не заключившие трудовых контрактов с организацией;

- представившие заявления на увольнение и не появляющиеся на работе без предупреждения до истечения срока, предоставляемого для предупреждения;

- находящиеся на военной службе;

- адвокаты.

Скачать бланк Акта об оказании услуг по гражданско-правовому договору заключенному с гражданином

Не включаются в расчет также отпускники:

- в связи с беременностью и родами;

- при усыновлении новорожденного из родильного дома;

- по уходу за детьми;

- по дополнительным отпускам в связи с получением образования, поступлением или окончанием учебного заведения без сохранения среднего заработка.

Договоры подряда и внешние совместители

Учет персонала, трудящегося по гражданско-правовым контрактам, ведется по календарным дням как целым единицам за весь период действия договоров. К нему относятся сотрудники, выполняющие обязанности по договорам подряда, оказанию услуг, авторству. В расчет не принимается время выплаты им вознаграждений.

Для расчета средней численности таких сотрудников за праздничные и выходные дни берутся показатели за предшествующий трудовой день.

Важно помнить, что специалисты, состоящие в списочной численности компании и одновременно заключившие с ней гражданско-правовые контракты, в учет не принимаются. Это же правило действует для ИП, заключивших с организацией ГПД и получавших по ним вознаграждения, а также для сотрудников, не включенных в списочный состав и не заключивших таких договоров.

Средняя численность специалистов, выполняющих обязанности по внешнему совместительству (т.е. трудящихся в разных компаниях) рассчитывается аналогично средней численности персонала, отработавшего неполное время.

Порядок вычислений

Правила определения средней численности персонала установлены приказом Росстата № 278 от 2008 года.

В среднюю численность работников входят:

- ССЧ персонала;

- средняя численность работников, трудящихся по внешнему совместительству;

- средняя численность специалистов, работавших по ГПД.

Для расчета ССЧ сначала определяется списочная численность персонала по календарным дням отчетного года. К примеру, в месяцах может быть 30 или 31 день, а в феврале – 28 или 29. Расчеты нужно производить за каждый день.

В учет при определении списочной численности берется штатный персонал, выполняющий работу по трудовым контрактам (на постоянной, временной или сезонной основе) и владельцы предприятия, получающие от него заработную плату. Весь список тех, кто включается в расчет среднесписочной численности, определен вышеназванным приказом Росстата № 278.

Численность сотрудников по списочному составу необходимо приводить как по определенным датам (к примеру, на первый день месяца), так и за весь отчетный период (к примеру, за квартал). Измеряется средняя численность персонала целыми единицами – 1 человек.

При неполном рабочем времени

Расчет производиться пропорционально отработанному времени в два этапа. Сначала определяется общее количество отработанного сотрудником времени. Измеряется оно в человеко-днях.

Для расчета применяется формула:

Ков = Кчч/Прд

Где:

| Ков | Количество отработанного времени, в человеко-днях. |

| Кчч | Количество человеко-часов за расчетный период. |

| Прд | Продолжительность рабочего дня, в часах. |

На следующем этапе рассчитывается средняя численность работников, занятых не полностью, учитывая пересчет на полную занятость.

Расчет осуществляется за отчетный месяц по формуле:

СЧРнв = Ков / К крд

Где:

| СЧРнв | Средняя численность работников за отчетный период, занятых не полностью. |

| Ков | Количество отработанного времени, в человеко-днях. |

| Ккрб | Количество в отчетном периоде календарных рабочих дней. |

Пример документа

Бланк отчета по ССЧ персонала утвержден приказом ФНС № ММ-3-25/174@ от 2007 года. Он оформляется по форме КНД 1110018. Рекомендации по составлению документа отражены в письме ФНС № ЧД 6-25/353@ от 2007 года.

Официального примера документа в рекомендациях не представлено. Образец можно найти на специализированном сайте.

Скачать бланк сведений о среднесписочной численности работников за 2018 год

Предоставляемые сведения заверяются руководителем компании или его доверенным лицом. Во втором случае в отчете необходимо указать реквизиты доверенности и приложить ее копию.

Если не приходит протокол СЗВ-М, нужно обращаться в отделение ПФР.До какого числа сдавать СЗВ-М в 2018 году — смотрите тут.

Образец заполнения формы П4 (статистика) можете увидеть далее.

buhuchetpro.ru

Отпуск без сохранения заработной платы в среднесписочной численности

Среднесписочная численность работников отпуск за свой счет

Включается ли в среднесписочную численность сотрудник — внешний совместитель на 0. 5 ставки?

средняя работников (в которой учитываются и совместители и работающие по ГПД) и среднесписочная численность работников (только работники, для которых работа у вас является основной).

В списочную численность включаются только те работники, для которых работа в Вашей организации является основным местом работы (независимо от того работают они на полную или неполную ставку; по срочному или бессрочному договору.

ЗиК: Среднесписочная численность и краткосрочный отпуск за свой счет

Как рассчитать среднесписочную численность работников?

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников, на основании которого устанавливается работников, явившихся и не явившихся на работу.

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например на последнее число отчетного периода.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам, например:

• находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей;

• направленные с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

• находившиеся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

Работники, принятые на работу по совместительству из других организаций, не включаются в списочную численность, а следовательно, не учитываются при расчете среднесписочной.

Порядок расчёта среднесписочной численности компании

Данная обязанность не предусмотрена для ИП, которые ведут деятельность без найма физических лиц. Рассмотрим, как рассчитать показатели.

Какие сведения включает в себя среднесписочная численность работников? До 20 января текущего года, компания должна предоставлять сведения в ИФНС, за непредставление которых предусмотрены штрафные санкции.

Также следует исключать из подсчётов работников в декретном отпуске; отпуске в связи с усыновлением ребенка; отпуске за свой счёт при обучении в ВУЗе; отпуске без сохранения зарплаты в связи со сдачей экзаменов в образовательном учреждении.

Для расчёта среднесписочной за каждый месяц следует, во-первых, вычислить среднюю численность работников за месяц.

Расчет ЕНВД и отпуск за свой счет

82 Указаний в списочную численность как целые единицы за каждый календарный день включаются работники, которые находятся с разрешения администрации в отпуске без сохранения заработной платы по семейным или иным причинам, а так же отправлены в отпуск по инициативе администрации (подп. У, Ф).

В пункте 83 перечислены категории работников, которые не включаются в списочную численность. Это, в частности, принятые по совместительству, переведенные на работу в другую организацию, без сохранения заработной платы в этой организации и т.

Расчет среднесписочной численности для отчетности

Данные Указания необходимо применять при заполнении новой формы РСВ-1 в Пенсионный Фонд РФ, а также при заполнении формы 4-ФСС за 2014 год. Рассмотрим порядок расчета среднесписочной численности, как определить период и по каким правилам ее рассчитывать.

Находим списочную численность за каждый календарный день в месяце. Рассчитываем среднесписочную численность за месяц. Рассчитываем среднесписочную за квартал. Рассчитываем среднесписочную за полугодие, 9 месяцев или за год.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

2) находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей;

5) принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием;

biznessipravo.ru