Как перейти с УСН на ОСНО (с «упрощенки» на общую систему налогообложения). Заявление о переходе с осно на усн

Переход с ОСНО на УСН. Порядок перехода ООО на УСН с ОСНО :: BusinessMan.ru

Многие предприниматели стремятся работать по упрощенной системе налогообложения, или УСН, — это часто существенно выгоднее, чем уплата налогов в рамках ОСНО. Однако столь же регулярно фирме может потребоваться переход, в свою очередь, от УСН к ОСНО. Каким образом осуществляются обе процедуры? Каковы их основные нюансы?

Переход с ОСНО на «упрощенку»: общие правила

Переход с ОСНО на УСН регулируется положениями статьи 346 НК РФ. В соответствии с данными законодательными нормами, организации и ИП, которые желают перейти на УСН, изначально осуществляя расчеты с государством в рамках общей системы налогообложения, вправе сделать это с начала следующего календарного года.

Для перехода на УСН фирмам нужно направить в территориальное представительство ФНС РФ соответствующее уведомление — до 31 декабря года, предшествующего изменению системы налогообложения, используемой предприятием. Переход с ОСНО на УСН может осуществить также ИП или юрлицо, которое только зарегистрировались в ФНС. В этом случае соответствующий субъект предпринимательской деятельности должен успеть направить в ФНС уведомление об изменении системы налогообложения в течение 30 дней с момента внесения сведений о фирме в государственные реестры. При условии, что данный документ будет передан налоговикам в указанный срок, фирма может начать фактически деятельность как плательщик УСН сразу же после регистрации в ФНС.

Переход с ОСНО на «упрощенку»: особенности определения налоговой базы

Переход с ОСНО на УСН характеризуется рядом примечательных нюансов. В частности, данная процедура имеет особенности, касающиеся исчисления размера налоговой базы. Эксперты выделяют следующие правила, которых фирмам следует придерживаться в процессе перехода с ОСНО на УСН.

Во-первых, денежные средства, которые были получены ИП или юрлицом до момента перехода на УСН в качестве оплаты по контрактам, должны быть включены в базу расчета налога по УСН, даже если выполнение обязательств по соответствующим договорам плательщик должен осуществить после того, как перейдет на УСН.

Во-вторых, в состав налоговой базы не должны включаться средства, которые получены фирмой после того, как она перешла на УСН, но только если в соответствии с нормами налогового учета, который применяется по методу начисления, данные суммы были внесены в состав доходов при определении базы по налогу на прибыль.

В-третьих, издержки фирмы, которые организация определяет по факту перехода на «упрощенку», могут быть признаны как официальные и принимаемые к вычету из базы — на дату осуществления таковых, если были оплачены до того, как компания сменила режим налогообложения, либо на дату перечисления денежных средств, если оно было произведено после начала работы предприятия по УСН.

В-четвертых, средства, которые уплачены по факту перехода на УСН в счет погашения расходов фирмы, не могут быть вычтены из базы, если соответствующие издержки до смены налогового режима учитывались при исчислении налога на прибыль.

Исчисление авансов при переходе на УСН

Важный аспект, характеризующий процедуру смены фирмой налогового режима на УСН — исчисление авансов. Рассмотрим его подробнее.

В рамках такой процедуры, как переход с ОСНО на УСН, авансы должны быть включены в структуру доходов по состоянию на 1 января года, в котором фирма работает по УСН. Кроме того, авансы, полученные до смены налогового режима и относящиеся к категории незакрытых, следует учитывать при исчислении максимальной величины выручки, которая дает фирме право работать по «упрощенке».

Восстановление НДС при переходе на УСН

Следующий нюанс, на который полезно обратить внимание компании — необходимость восстановления НДС при переходе на УСН. В связи с чем фирма может быть обязана осуществлять данную процедуру? Действительно, по завершении такой процедуры, как переход с ОСНО на УСН, НДС компанией уплачиваться не должен.

Однако есть сценарии, при которых налог на добавленную стоимость, который принят организацией к вычету, требуется восстановить и впоследствии уплатить государству. Данное обязательство налогоплательщик должен выполнить в следующих основных случаях.

Во-первых, по завершении такой процедуры, как переход с ОСНО на УСН, восстановление НДС требуется, если фирма использует те или иные товары, работы или сервисы при производстве изделий, которые, в свою очередь, не облагаются НДС. В частности те, которые включены в перечень, утвержденный статьей 149 НК РФ.

Во-вторых, если завершен переход с ОСНО на УСН, восстановление НДС требуется в случаях, когда фирма использует товары, работы или сервис в целях реализации за границей.

В-третьих, процедура, о которой идет речь, может осуществляться, если товары, работы либо сервисы куплены организацией, которая освобождена от внесения в бюджет НДС, работает по ЕНВД или также по УСН.

В-четвертых, по завершении такой процедуры, как переход с ОСНО на УСН, НДС восстанавливается, если товары, работы или сервисы задействуются в рамках операций, которые не признаются в качестве объектов налогообложения. В частности, перечень таковых зафиксирован в положениях статьи 146 НК РФ.

В иных случаях восстанавливать НДС, как правило, нет необходимости. Однако это нужно делать, в частности, когда НДС по имуществу, включенному в уставный капитал, был принят к вычету. Восстановление соответствующего налога осуществляется в том квартале, когда торговые операции совершены, либо приобретенные ТМЦ задействуются в рамках хозяйственных операций.

Можно отметить, что суммы НДС, которые восстановлены фирмой, учитываются в структуре прочих издержек фирмы.

Списание ОС в расходы при «упрощенке» и ОСН: на что обратить внимание

Есть еще один нюанс рассматриваемой процедуры смены систем налогообложения. Он заключается в том, что амортизация при переходе с ОСНО на УСН применяется по особым принципам.

Дело в том, что она используется как стандартный механизм переноса основных средств в издержки при ОСН. Однако при УСН задействуется иной подход. Собственно, такой метод, как амортизация, при «упрощенке» может не применяться в принципе. При УСН основные средства списываются напрямую.

Однако может получиться так, что ОС фирма может начать использовать еще при ОСН, и посредством амортизации в расходы будет списана только их часть. Как в этом случае фирма, перейдя на УСН, будет учитывать в расходах оставшуюся стоимость основных средств?

После того как осуществлен переход с ОСНО на УСН, основные средства прежде всего следует подсчитать и определить их остаточную стоимость. При этом в расчет следует брать сведения именно налогового учета, а не бухгалтерского. После этого остаточная стоимость ОС может быть отнесена на издержки, которые уменьшают сумму налога, уплачиваемого в бюджет при УСН — равными долями. Их общее количество, а также иные нюансы списания стоимости будут определяться сроком эксплуатации основных средств.

Например, для объектов, которые подлежат эксплуатации в течение 3 лет, остаточная стоимость может быть списана в течение первого года работы фирмы при УСН. В свою очередь, если объекты используются 3-15 лет, то в течение первого года работы при УСН остаточная стоимость может быть списана в издержки на 50%, во второй — на 30%, в третий — на 20%. Если основное средство имеет срок эксплуатации 15 лет и более, то его остаточная стоимость списывается в издержки в течение 10 лет использования фирмой режима УСН — равными частями.

Особенности налогового учета при переходе с ОСНО на УСН в бухгалтерских программах

Каким образом учитываются в популярных бухгалтерских программах те или иные операции в рамках такой процедуры, как переход с ОСНО на УСН? «1С» 8.2, к примеру, в числе таких решений.

Спектр операций, которые могут фиксироваться посредством рассматриваемой программы — исключительно широкий. Поэтому изучим для примера те, что относятся к наиболее распространенным. Таковыми можно назвать, в частности, процедуру определения остатков издержек на приобретение основных средств, а также нематериальных активов.

Так, данный показатель с помощью программы «1С» определяется посредством сопоставления сведений по оборотно-сальдовым ведомостям, коррелирующим со счетами учета основных средств (либо НМА) в контексте объектов ОС, а также данных из Раздела 2 Книги учета доходов и расходов.

Следующая операция, которую необходимо учесть в рассматриваемой программе, — это принятие к вычету сумм НДС, коррелирующих с авансами от контрагентов. При этом в расчет берутся непогашенные авансы. Соответствующий вычет принимается на дату, которая предшествует началу работы фирмы в рамках УСН. Он должен быть подтвержден посредством документов, удостоверяющих возврат НДС контрагентам.

Еще одна значимая учетная операция, которую следует осуществить в программе «1С», - корректное закрытие транзакций за месяц. Особенно это касается тех, что непосредственно влияют на величину остаточной стоимости средств. Как правило, данная работа предполагает исчисление амортизации по тем активам, что классифицируются как внеоборотные, списание расходов, относящихся к будущим периодам, а также пересчет стоимости остатков по материалам, что исчисляются исходя из их средней стоимости, подсчитать остатки по транспортным издержкам.

Восстановление НДС по тем правилам, что мы рассмотрели выше, — еще одна процедура, которую желательно учеть в регистрах программы «1С». То есть восстановление данного налога осуществляется в корреляции с теми активами, которые еще не списаны в расходы по сбору, уплачиваемому при ОСН — на дату, которая предшествует началу работу компании по УСН.

Следующая важная процедура в рамках работы с «1С» - фиксация остатков по движущимся расходам. Что она представляет собой? Данная процедура предполагает отражение в учете остатков по издержкам, которые допустимо признать по факту начала работы по УСН, а также по тем расходам, что еще не оплачены, однако признаны в целях исчисления налогооблагаемой базы.

Данные операции предстоит осуществлять пользователю в разных версиях «1С» - например, не только 8.2, но также, в частности, «1С» 8.3. Переход с ОСНО на УСН в данном контексте предполагает осуществление, в целом, стандартизованных операций с помощью соответствующего ПО. Различия в версиях программы «1С» в данном случае могут иметь значение с точки зрения интерфейса, но никак не интерпретации норм права, установленных НК РФ — для фирмы главное прежде всего обеспечить соответствие бухгалтерского и налогового учета положениям законодательства, и только во вторую очередь акцентировать внимание на адаптации к данному учету интерфейсов той или иной программы.

Переход с «упрощенки» на УСН для хозяйственных обществ: основные нюансы

Рассмотрев то, каким образом осуществляется переход с ОСНО на УСН, изучим обратную процедуру — когда фирма на «упрощенке» начинает работать в рамках общей системы налогообложения. При этом полезно будет изучить специфику данного явления применительно как раз таки к деятельности хозяйственных обществ. Дело в том, что необходимость в переходе на ОСН, как правило, испытывают именно ООО. Предприниматели не так часто предпочитают менять систему налогообложения в пользу ОСН, либо становятся обязанными это делать.

Необходимость переходе с УСН на УСН возникает чаще всего, если:

- в силу специфики бизнеса работа по ОСН оправдана и выгодна;

- компания не удовлетворяет критериям работы по УСН — например, в части размера выручки или величины штата.

Как и в случае с такой процедурой, как переход ООО с ОСНО на УСН, хозяйственное общество должно уведомить ФНС РФ о смене режима налогообложения. Однако данный механизм может быть представлен в 2 разновидностях.

Если фирма переходит на ОСН добровольно — в силу того, что посчитает работу по соответствующей схеме более выгодной, то должна уведомить об этом ФНС до 15 января года, в котором планирует начать уплачивать налоги по ОСН.

Если компания вынуждена перейти на ОСН в силу специфики бизнеса, то должна направить соответствующее уведомление в налоговую службу в течение 15 дней по истечении отчетного периода, в котором она перестала соответствовать критериям УСН.

Переход с «упрощенки» на ОСН: исчисление налоговой базы

Рассматривая порядок перехода на УСН с ОСНО выше, мы отметили, что существует ряд нюансов исчисления налоговой базы при соответствующем сценарии. Аналогично есть особенности определения данного показателя и в случае с обратной процедуры — изменения налогового режима на ОСНО.

То, каким образом исчисляются доходы и расходы в рамках базы по ОСНО, зависит от того, какой метод расчета налога задействует фирма. Таковых 2 — кассовый и метод начисления.

В первом случае особых сложностей у фирмы с исчислением налоговой базы не возникнет, поскольку законодательно не установлено таких норм, которые бы предопределяли отдельный порядок фиксации выручки и издержек компании при переходе на ОСН.

В свою очередь, при методе начисления схема иная. Так, в структуру доходов в период, когда фирма меняет режим налогообложения с УСН на ОСН, должна быть включена, в частности, дебиторская задолженность, сформировавшаяся при УСН. Дело в том, что в период действия «упрощенки» метод начисления в общем случае не применяется — только кассовый, предполагающий формирование выручки вне зависимости от факта продажи товаров, работ или сервисов.

Поэтому если, к примеру, продукция была отгружена, но не оплачена, это не предполагало формирования доходов. В свою очередь, метод начисления предполагает формирование выручки после того, как товар отгружается. Таким образом, после перехода на ОСН с УСН стоимость тех товаров, что были реализованы, но не оплачены, следует включить в структуру доходов.

Переход с «упрощенки» на ОСН: нюансы исчисления НДС

Как известно, одним из критериев разграничения ОСН и других налоговых режимов является необходимость уплаты НДС. Рассмотрим то, каким образом регулирует исчисление (в рамках такой процедуры, как переход с ОСНО на УСН) НДС Налоговый Кодекс.

В соответствии с нормами НК РФ, плательщики УСН освобождены от уплаты НДС. В свою очередь, данное обязательство в полной мере актуально для фирм, работающих по общей системе налогообложения. НДС в российской системе налогового права представлен 2 разновидностями — в виде исходящего, а также входящего налога. Как правило, особых сложностей с исчислением того и другого у фирм-плательщиков НДС не возникает. Но есть один нюанс, на который им полезно обратить внимание, особенно если это те организации, которые переходят с УСН на ОСН.

Дело в том, что в тех случаях, когда по факту смены фирмой налогового режима на ее счет поступает оплата за товары, работы либо сервисы, которые поставлены в период УСН, то НДС на соответствующие транзакции начислять не требуется. В свою очередь, все те сделки, что совершены после того как компания стала полноценным плательщиком НДС, облагаются данным сбором по ставкам, установленным в законодательстве. Данное правило определяется экспертами исходя из интерпретации положений пункта 2 статьи 346.25 НК РФ.

Резюме

Итак, мы рассмотрели то, как регулирует переход с ОСНО на УСН Налоговый Кодекс РФ, ключевые нюансы данной процедуры, а также противоположной — когда фирма на «упрощенке» начинает работу по общему режиму налогообложения. В целом смена фирмой одной схемы уплаты сборов на другую осуществляется в рамках стандартных, в достаточной мере детально регламентируемых процедур. Документы для перехода с ОСНО на УСН предоставляются в ФНС в минимальном количестве. По сути дела, все сводится к своевременному направлению в налоговую службу уведомления, которое составляется по установленной форме.

Вместе с тем стоит иметь в виду, что при переходе с ОСНО на УСН проверка ФНС РФ сведений, предоставляемых организацией, осуществляется, как правило, весьма детально. Поэтому соответствующее уведомление должно составляться корректно, чтобы впоследствии у налоговиков не возникло вопросов по поводу применения фирмой новой системы налогообложения.

businessman.ru

Как перейти на упрощенку в 2018 году

1 октября 2018

Автор КакПросто!

Перейти на упрощенную систему налогообложения (УСН), часто именуемую упрощенкой, имеет право не только юридическое лицо, но и индивидуальный предприниматель (ИП). Для этого не требуются специальных знаний и опыта. По сравнению с общей системой налогообложения упрощенка имеет несколько преимуществ, которые являются привлекательными для предпринимателей. Они оплачивают только один налог, соответственно экономя средства, сдают одну декларацию вместо нескольких, ведут учет по упрощенной системе.

Статьи по теме:

Вам понадобится

- - статьи НК РФ «Об упрощенной системе налогообложения»;

- - бланк заявления о переходе на УСН;

- - ИНН, КПП для юридического лица;

- - ИНН для индивидуального предпринимателя;

- - паспорт для индивидуального предпринимателя;

- - печать.

Инструкция

Для перехода предприятия или ИП с общей системы налогообложения на упрощенную ознакомьтесь с требованиями, установленными ст.346.12 НК РФ и проверьте их наличие на полное соответствие всем условиям. Требования не распространяются только на вновь созданные организации или ИП, хотя дальнейшая их деятельность должна соответствовать статьям НК РФ «Об упрощенной системе налогообложения».

После получения документов о регистрации юридического лица или ИП в течение пяти дней подайте заявление о переходе на упрощенную систему налогообложения, направив его в налоговый орган по месту регистрации.

При длительном осуществлении деятельности, находясь на общей системе налогообложения и желании перейти на упрощенку, подайте заявление с 01 октября по 30 ноября текущего периода. В этом случае переход на УСН будет осуществлен следующим годом.Обратитесь в налоговую инспекцию. Возьмите бланк заявления о переходе на упрощенку в двух экземплярах. Внимательно ознакомьтесь с его содержанием. В случае возникших вопросов обратитесь к сотруднику налоговой службы для получения разъяснений по его заполнению. Узнайте, каковы правила составления запроса для получения уведомления о переходе на УСН, который подается вместе с заявлением.

Воспользуйтесь правовой системой «КонсультантПлюс», в которой найдите бланк заявления, изучите приложенные к нему пояснения и заполните его в двух экземплярах. Дополнительно к нему составьте запрос, который в дальнейшем позволит получить уведомление о применении упрощенки, указав в нем дату подачи заявления.

Уточните время работы налоговой службы и часы их приема. Обратитесь к налоговому инспектору, передав ему заявление о переходе на упрощенку и запрос о выдаче уведомления. Один экземпляр заявления оставьте в налоговой инспекции, а второй возьмите себе, предварительно попросив поставить на нем штамп налогового органа, подпись и расшифровку подписи сотрудника, принявшего документ, а также указать дату его приема.

Узнайте у сотрудника налогового органа о сроках рассмотрения заявления и дате получения уведомления о переходе на упрощенку. Возьмите номер телефона отдела, занимающегося выдачей уведомлений.

Созвонившись с работником налоговой службы, уточните информацию о готовности уведомления, времени его получения и наличии необходимых для этого документов.

Видео по теме

Обратите внимание

Переходя на упрощенную систему налогообложения, взвесьте все ее плюсы и минусы. При применении упрощенки нельзя заниматься некоторыми видами деятельности, открывать филиалы, а перечень расходов имеет жесткие ограничения.

Полезный совет

Срок выдачи уведомлений о переходе на УСН должен составлять пять рабочих дней с момента подачи заявления. Уведомление необходимо иметь с целью его дальнейшего предъявления по требованию, как Пенсионного, так и других фондов. Связано это с тем, что налогоплательщики, применяющие упрощенную систему налогообложения, имеют значительно более низкие ставки по взносам по сравнению с организациями, использующими общую систему.

Источники:

- НК РФ Глава 26.2. Упрощенная система налогообложения. Статья 346.11. Общие положения

- НК РФ Глава 26.2. Упрощенная система налогообложения. Статья 346.12. Налогоплательщики

- Формы налогового учета и отчетности. Заявление о переходе на УСН

- Переход с ЕНВД на упрощенку

Совет полезен?

Распечатать

Как перейти на упрощенку в 2018 году

Похожие советы

www.kakprosto.ru

Заявление о переходе на УСН

Вместе с документами на регистрацию вашего ИП желательно сразу подать заявление о переходе на УСН.

В статье о выборе системы налогообложения для вашего ИП мы говорили о том, что если вы ничего не предпримете, то после регистрации автоматически попадаете на общую систему налогообложения.Предпринять, значит подать заявление о переходе на один из специальных режимов.

Почему необходимо сразу писать заявление о переходе на УСН?

Во-первых, оставаясь на общей системе налогообложения, вы вынуждены будете сдавать на порядок больше отчетности.

На общей системе налогообложения ИП обязан отчитываться по следующим налогам:

— НДС,

— НДФЛ,

— налог на имущество.

Сдача налоговых деклараций НДС осуществляется раз в квартал. Остальные налоги – раз в год.

При переходе, например, на УСН, вся эта кипа отчетности заменяется на одну декларацию по итогам года.

Во-вторых, налоговая нагрузка на бизнес уменьшается в разы.

По моим оценкам в среднем при переходе на УСН уменьшится в 3-4 раза по сравнению с общей системой налогообложения.

Думаю, этих аргументов уже достаточно. Отчитываться в 3-4 раза меньше, платить налогов в 3-4 раза меньше – это уже аргумент!

С самим фактом того, что переходить необходимо, мы уже определились. Теперь пару слов о том, как вообще можно перейти на УСН с общей системы налогообложения.

Как можно подать заявление о переходе на УСН?

Налоговым кодексом предусмотрены две возможности:

1) Подать заявление о переходе на УСН в течение 30 дней со дня регистрации вашего ИП. Если вы регистрируете ИП 01.04.2015, то заявление о переходе на УСН вы должны подать до 30.04.2015. Если же этого не произошло, то возможен только второй вариант;

2) С нового календарного года, подав заявление о переходе на УСН не позднее 31 декабря предыдущего года. Например, если вы опоздали, и не подали заявление в апреле, то следующая возможность перейти на упрощенку – подать заявление до 31.12.2015. В таком случае переход на упрощенную систему налогообложения будет осуществлен только с 01.01.2016.

Получается, что все 9 месяцев 2015 года, которые существует ваше ИП, вы будете плательщиком налогов на общей системе налогообложения.

Скажу честно, я сам на своем первом ООО столкнулся с этой проблемой. Я не подал заявление о переходе на УСН вовремя. Потом сожалел об этом, но было уже поздно. Не надо повторять моих ошибок!

Итак, где можно скачать заявление о переходе на УСН?

Заявление о переходе на УСН можно здесь в формате pdf. Эту форму можно распечатать и заполнить вручную. При заполнении бланка заявления необходимо учитывать требования налоговой к заполнению заявлений. Более подробно об этом можно прочитать в статье про заявление на регистрацию ИП.

Если же вы не любитель заполнять заявления от руки, да еще и ручкой с черной пастой, то можно скачать заявление в формате excel, и заполнить его на компьютере.

Как заполнить заявление о переходе на УСН?

Заявление простое. Здесь требуется указать минимум сведений. Хотя уже с первых строчек можно войти в некоторое заблуждение:

1) первое, что требуется указать – это ИНН и КПП. Начнем с того, что КПП для ИП вообще не присваивается. Поэтому для КПП в каждой клетке необходимо поставить прочерки. Если вы только подаете заявление на регистрацию ИП, то и ИНН вам еще не присвоили. Поэтому для тех, кто подает заявление о переходе на усн одновременно с документами на регистрацию в каждой клеточке ИНН также можно ставить прочерки;

2) следующий интересный пункт – это код налогового органа. Не все наизусть знают код своей налоговой инспекции. Специально для того, чтобы его не запоминать, можно посмотреть на сайте налоговой. Для этого есть специальный сервис.

3) в графе «признак заявителя» ставим 1 — ИП, подающие заявление о переходе на УСН одновременно с документами на государственную регистрацию;

4) для того, чтобы правильно определиться с выбором объекта налогообложения: доходы или доходы, уменьшенные на величину расходов, можно прочитать полезную статью.

Ну вот, собственно и все советы. Да, кстати, про контактный телефон. В соответствии с Приказ ФНС об утверждении форм заявлений на регистрацию номер контактного телефона в вашем заявлении необходимо указать в следующем формате:

— для городских телефонов:

— для мобильных телефонов:

Заявление необходимо распечатать в двух экземплярах:

— один из которых вы передадите налоговому инспектору,

— а второй останется для вас.

На нем будет проставлена пометка и приеме документов. Это экземпляр необходимо будет хранить до выдачи уведомления о переходе на упрощенную систему налогообложения.

Вот и все советы по данной теме. Надеюсь, они помогут вам подать заявление о переходе на усн без проблем.

Удачи вам в бизнесе!

www.b-i-plan.ru

Как перейти с ОСНО на УСН в 2017 году

В статье мы рассмотрим переход с ОСНО на УСН. Когда это можно сделать, как уведомить налоговую, с какими особенностями придется столкнуться.

УСН (упрощенная система налогообложения) — один из видов налоговых режимов, который позволяет применять особый порядок расчета налогов и упрощенное ведение налогового и бухгалтерского учета. Данной системе посвящена целая глава Налогового Кодекса Российской Федерации (НК РФ) 26.2. УСН привлекательна тем, что освобождает от необходимости платить налог на прибыль, на имущество организаций (за исключением налога по объектам, у которых налоговая база определяется по их кадастровой стоимости п. 1 ст. 378.2, п.3 ст. 346.11 НК РФ) и на добавленную стоимость, т.е. всего того, что сопровождает ОСНО (основная система налогообложения).

Упрощенную систему могут применять и организации, и индивидуальные предприниматели.

Когда можно перейти с ОСНО на УСН?

Применение УСН исключительно добровольное. Если вы подходите по всем критериям, то для перехода будет достаточно уведомить налоговые органы о своем желании применять упрощенную систему налогообложения. Но для уведомления и перехода есть строго регламентированное время.

Если вы только собираетесь регистрировать свой бизнес, то подать уведомление о переходе на УСН можно вместе с пакетом регистрационных документов. Сомневаетесь или забыли приложить уведомление? У вас есть еще тридцать дней с даты постановки на учет для принятия решения и уведомления налоговых органов (п. 2 ст. 346.13 НК РФ).

Если же вы уже работаете на основной системе, посчитали и поняли, что вам выгодней применять упрощенную, то перейти на нее вы сможете только со следующего календарного года. Для этого необходимо подать уведомление не позднее 31 декабря текущего (п. 1 ст. 346.13 НК РФ). Если же последний день подачи уведомления приходится на выходной или праздничный, то срок продлевается до следующего первого рабочего дня.

Учтите, что нарушение сроков подачи уведомления лишает организацию или предпринимателя право на применение УСН.

Уведомление налогового органа при переходе с ОСНО на УСН

О решении применять упрощенную систему налогообложения необходимо известить налоговый орган по месту регистрации, то есть «вашу» налоговую.

Уведомление может быть подано в произвольной форме, и его обязаны будут принять.

Но есть специальная форма, рекомендованная ФНС России «Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1)» (КНД 1150001 утвержденная приказом ФНС России от 02.11.2012 № ММВ-7-3/829@).В уведомлении вам необходимо будет отразить следующую информацию:

- дату, с которой вы переходите на УСН;

- что именно выбрали в качестве объекта налогообложения «доходы» или «доходы, уменьшенные на величину расходов»;

- год подачи уведомления о переходе на упрощенную систему налогообложения.

Кроме того, юридические лица должны указать:

- сумму доходов за девять месяцев года, в котором подается уведомление;

- остаточную стоимость основных средств на 1 октября года подачи уведомления.

А вот индивидуальные предприниматели в графах, предусмотренных для отражения данной информации, ставят прочерки, так как для них нет такого требования (п. 2 и п. 3 ст. 346.12 НК РФ).

Вся эта информация умещается на одной странице, которую подписывает руководитель компании или индивидуальный предприниматель. Ставится дата заполнения уведомления. При наличии печати, не забудьте поставить и ее.

Подать уведомление можно в ИФНС лично или через представителя по доверенности (обратите внимание, что доверенность для представителя ИП должна быть заверена нотариусом). Для этого необходимо предоставить два экземпляра уведомления. Один останется в ИФНС, а второй, с отметкой о получении налоговиками, вам необходимо будет хранить.

Также уведомление можно отправить Почтой России ценным письмом с описью вложения. Второй экземпляр описи вложения с отметкой почты приложите к своему экземпляру заявления и также храните все то время, что будете применять УСН.

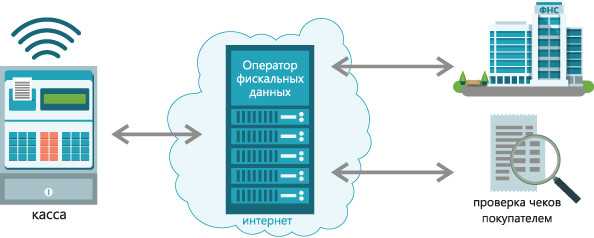

Кроме того, подать уведомление можно по ТКС (телекоммуникационным каналам связи).

Обязательно убедитесь, что сотрудники налогового органа внесли в базу сведения о применении вами упрощенной системы налогообложения, чтобы избежать в дальнейшем недоразумений.

Особенности учета доходов и расходов при переходе с ОСНО на УСН

Если вы переходите с ОСНО на УСН в самом начале организации своей деятельности (при регистрации или до этого компания у вас не работала вообще), то никаких особенных моментов вас не ждет.

А как быть, если деятельность велась, в результате чего у вас образовалась задолженность перед поставщиками, и есть задолженность покупателей перед вами, что делать с НДС-ом? Давайте разберемся.

На ОСНО и УСН используются разные методы признания расходов и доходов (общая система использует метод начисления, а упрощенная — кассовый), отсюда и некоторые трудности в учете при переходе.

При упрощенной системе налогообложения нет налога на добавленную стоимость (НДС), поэтому при переходе с ОСНО его суммы, ранее принятые к вычету, необходимо восстановить. Причем в периоде, предшествующем переходу, т.е. в четвертом квартале года нахождения на основной системе (абз. 5 пп. 2 п. 3 ст. 170 НК РФ).

На практике это означает, что по всем товарам и (или) материалам, которые не были использованы в текущей деятельности, а также основным средствам и нематериальным активам, которые не были полностью самортизированы, и будут использоваться уже в деятельности на УСН, необходимо посчитать НДС и перечислить его в бюджет РФ. При этом восстановленный НДС отражают в качестве прочих расходов для расчета налога на прибыль или НДФЛ.

Восстановление НДС (пп. 2 п. 3 ст. 170 НК РФ):

| Товары, материалы | Восстановление НДС в полном объеме вычета, принятого ранее (то есть в сумме налога, на который вы уменьшали свой НДС к уплате) |

| Основные средства, нематериальные активы | Сумма восстановленного НДС рассчитывается согласно их остаточной стоимости |

Восстановление НДС с авансов также имеет некоторые особенности:

| НДС с авансов выданных | Если вы принимали к вычету НДС по таким авансам, то его необходимо восстановить в размере этого вычета. Если с поставщиком вы произвели перерасчет (изменили условия договора), и сумма НДС будет поставщиком вам возвращена, то налог также придется восстановить и уплатить в бюджет. Причем в том налоговом периоде, в котором произошло изменение условий. Но, обратите внимание, если суммы НДС к вычету не принимали и поставщик вам ничего не возвращал, то и восстанавливать, конечно, нечего. |

| НДС с авансов полученных | Если НДС с полученных авансов был вами исчислен, то перед переходом на УСН, он подлежит вычету в последнем налоговом периоде. При условии, что вы вернете его покупателю, сделав перерасчет (п. 5 ст. 346.25 НК РФ). |

При этом учет самих авансов, как выданных, так и полученных, а также доходов и расходов при переходе с ОСНО на УСН имеют свои особенности.

| Учет аванса, полученного от покупателя | Доход на ОСНО считается не на момент получения денег, а на момент оказания услуг/выполнения работ/поставки товаров, то и налог на прибыль с аванса вы не платите. Значит сумму аванса без НДС необходимо включить в налогооблагаемую базу для расчета единого налога на 01 января года, с которого будет применяться упрощенная система (пп. 1 п. 1 ст. 346.25 НК РФ). |

| Учет аванса, выданного поставщику | Расход по такому авансу необходимо признавать на дату фактического оказания услуг/выполнения работ/поставки товара. То есть, уже при применении УСН (пп. 4 п. 1 ст. 346.25 НК РФ). Обратите внимание, что признание расхода в таком случае происходит согласно методике уменьшения налоговой базы для расчета единого налога. |

| Оплата поставщику за товары/услуги/работы | Если товары/работы/услуги были приняты к учету, когда компания была еще на ОСНО, и налоговая база для расчета налога на прибыль была уменьшена, то оплату их на УСН принять в расход нельзя. |

| Оплата клиентом ранее оказанных услуг/выполненных работ/ поставленных товаров | Такие оплаты не учитываются в доходах для расчета налога по УСН, так как ранее эти суммы по методу начисления были включены в налоговую базу налога на прибыль (пп. 3 п. 1 ст. 346.25 НК РФ). |

Сроки сдачи отчетности в переходный период

Вы приняли решение, уведомили налоговые органы и с нового года применяете УСН, но не забудьте полностью отчитаться за прошлый год по основной системе. Важно сдать все декларации, чтобы избежать проблем, не пропустив обычные сроки.

Эти сроки разнятся для юридических лиц и индивидуальных предпринимателей.

Для ООО необходимо сдать отчетность за прошедший год:

- до 25 января декларацию по НДС;

- до 28 марта декларацию по налогу на прибыль;

- до 30 марта декларацию по налогу на имущество.

А также до 31 марта бухгалтерскую отчетность.

ИП должны отчитаться за прошедший год по основной системе налогообложения следующим образом:

- до 25 января сдается декларация по НДС;

- до 30 апреля — декларация 3-НДФЛ.

Переход с основной системы на упрощенную имеет, конечно же, свои тонкости, но вовсе не так уж и страшен. Выбирайте оптимальную для себя систему налогообложения и ведите дела успешно.

Кстати! Для подготовки и сдачи отчетности вы можете воспользоваться онлайн-сервисом «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.delovoymir.biz

Все о переходе с УСН на ОСНО c 2018 года

Переход с УСН на ОСНО вызывает у предпринимателей множество вопросов и опасений. Когда это можно сделать самим и когда придется делать по закону; как уведомить налоговую; с какими особенностями придется столкнуться; сроки, в которые необходимо сдать отчетность; какие именно отчеты сдавать и так ли все это трудно. Поговорим об этом в нашей статье.

Когда можно перейти с упрощенной системы налогообложения (УСН) на основную систему налогообложения (ОСНО)?

Основная и упрощенная системы налогообложения очень разные. Первая предполагает ведение полного бухгалтерского учета, начисление и, конечно, уплату всех налогов, в то время, как на второй количество налогов сокращено (часть заменена одним общим) и допускается более простой учет.

Но бывает так, что в процессе ведения своего бизнеса вы поняли, что вам выгоднее применять основную систему налогообложения, или в следующем году предполагаются изменения, при которых применять упрощенную систему будет нельзя, или в текущий момент вы уже перестали соответствовать критериям УСН — ситуации, при которых необходим переход с УСН на ОСНО разные.

И, если желание перейти на упрощенку носит исключительно добровольный характер, то переход с упрощенки на основную систему может быть и принудительным. Давайте разберемся с обеими ситуациями.

Первый вариант

Вы сами осознанно и взвешенно хотите перейти с УСН на основную систему.

Сделать это можно с нового года. Уведомив ФНС об отказе в применении УСН, вы автоматически попадаете на основную систему налогообложения. Если уведомление не подано, то вы будете обязаны до конца года применять УСН.

Второй вариант

В течение года вы «слетели» с упрощенки, то есть потеряли право на ее применение, и вынуждены перейти на ОСНО.

Если вы автоматически утратили право на применение УСН, то применять основную систему придется с первого дня того квартала, в котором были нарушены критерии (или критерий), позволяющие находится на упрощенке.

Уведомление налогового органа при переходе с УСН на ОСНО (в добровольном и в принудительном порядке)

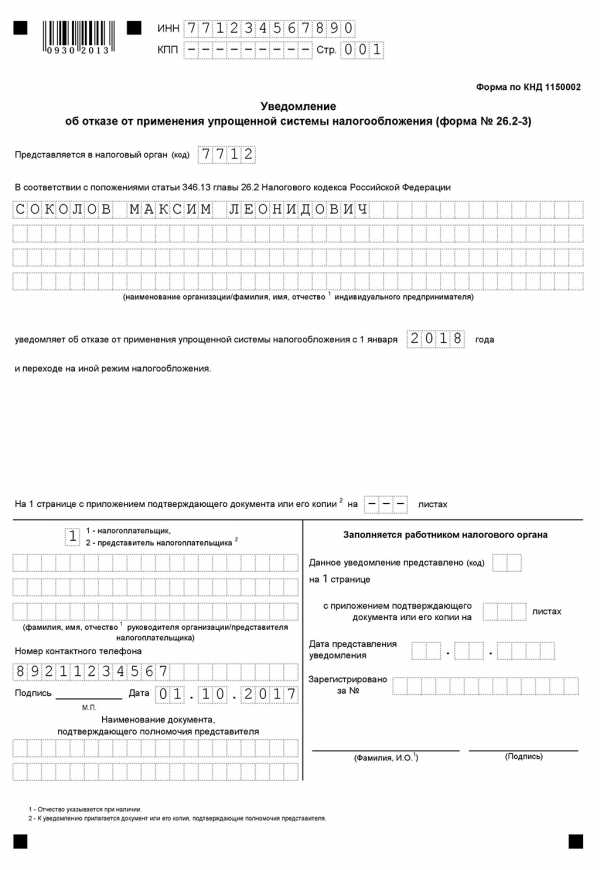

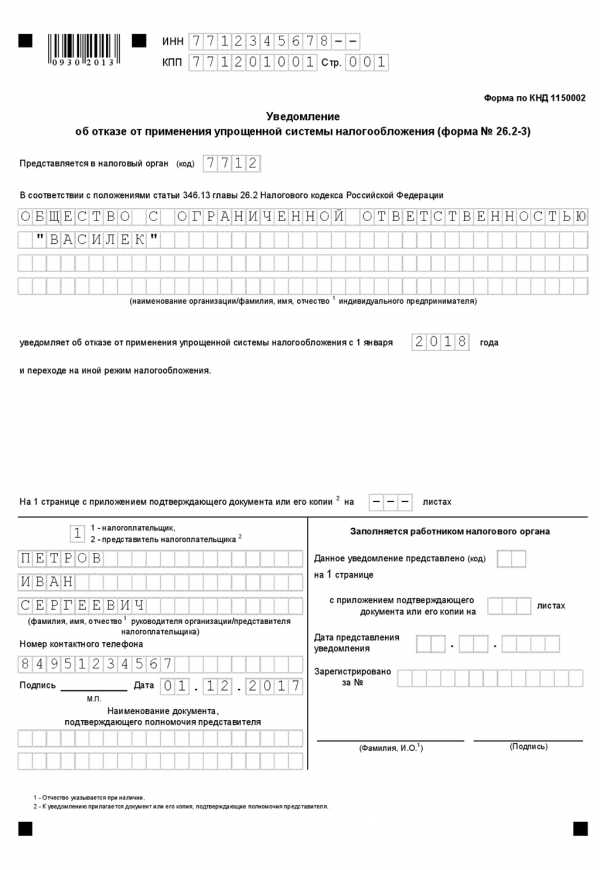

Если вы решили перейти на основную систему налогообложения в добровольном порядке, то вам необходимо подать в свою налоговую инспекцию Уведомление об отказе от применения упрощенной системы налогообложения по специальной форме № 26.2-3 (форма по КНД 1150002 утвержденная приказом ФНС России от 02.11.2012 № ММВ-7-3/829@), до 15 января года, в котором вы хотите применять основной режим (п. 6 ст. 346.13 НК РФ).Если же вы утратили право на применение спецрежима в течение года, то сроки и форма будут другими.

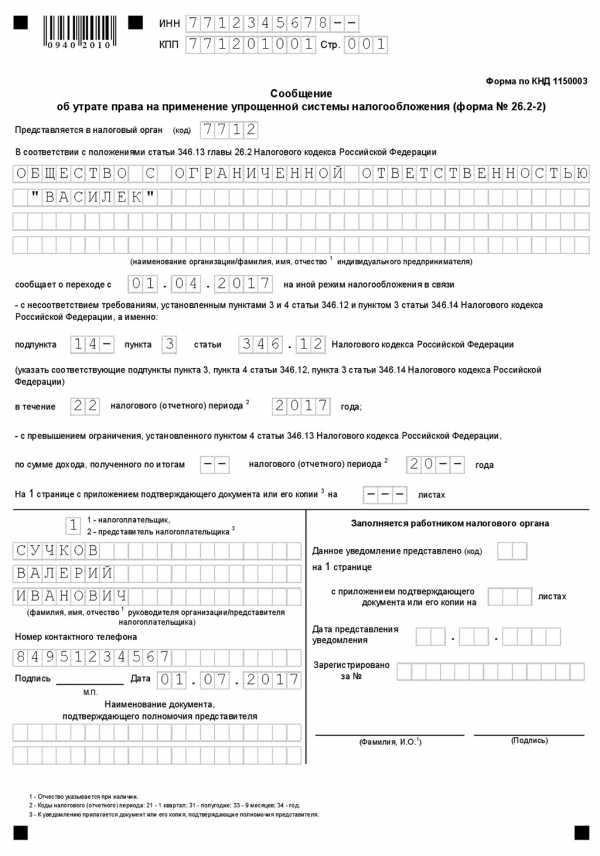

В таком случае в налоговую инспекцию необходимо подать уведомление по форме № 26.2-2 (форма по КНД 1150003 утвержденная приказом ФНС России от 02.11.2012 № ММВ-7-3/829@) до пятнадцатого числа первого месяца квартала, следующего за тем, в котором было потеряно право применения упрощенной системы (п. 5 ст. 346.13 НК РФ).

Независимо от того, какой бы вы системой налогообложения не пользовались, вести учет будет легко и просто с помощью онлайн-сервиса «Мое дело». Этот сервис — умный помощник, который сделает за вас всю рутинную работу: рассчитает налоги, зарплату и взносы, заполнит декларации и отчеты, сформирует КУДиР и многое другое. В сервисе можно также оформлять и выставлять счета и первичные документы, осуществлять платежи и отправлять отчетность в ИФНС и Фонды. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.Образец заполнения уведомления об отказе от применения упрощенной системы налогообложения (формы № 26.2-3)

Для ИП

Для ООО

Вам необходимо отразить регистрационные данные об ООО или ИП: ИНН, КПП (предприниматели данное поле не заполняют), код налогового органа, полное название компании или фамилию, имя и отчество ИП, год, с начала которого вы переходите на основную систему налогообложения и отказываетесь от упрощенной.

Образец заполнения сообщения об утрате права на применение упрощенной системы налогообложения (форма № 26.2-2)

В обоих случаях подать уведомление в налоговую инспекцию можно следующими способами:

- лично или через представителя по доверенности (обратите внимание, что доверенность для представителя ИП должна быть заверена нотариусом). Для этого необходимо предоставить два экземпляра уведомления. Один останется в ИФНС, а второй, с отметкой о получении налоговиками, вам необходимо будет хранить;

- отправить Почтой России ценным письмом с описью вложения. Второй экземпляр описи вложения с отметкой почты, приложите к своему экземпляру заявления и также храните;

- по телекоммуникационным каналам связи (ТКС).

Рекомендуется убедиться, что налоговики внесли свою базу сведения об изменении применяемой вами системы налогообложения.

Особенности учета доходов и расходов при переходе с УСН на ОСНО

При упрощенной системе налогообложения используется кассовый метод определения налоговой базы. Это значит, что все поступившие вам оплаты считаются доходом, даже если сами услуги/работы будут выполняться, а товары отгружаться позже.

На основной же системе чаще всего используется метод начисления. Здесь доход признается не по факту поступления денег, а по отгрузке товаров (оказанию услуг, выполнению работ).

Кроме того, на ОСНО есть обязательные налог на прибыль и налог на добавленную стоимость (НДС), а также связанная с этим обязанность выставлять счета-фактуры. Как во всем этом не запутаться, мы с вами сейчас разберемся.

Учет доходов в переходном периоде

Учет доходов в переходном периоде не зависит от того добровольно или в принудительном порядке вы перешли на основную систему налогообложения. Рассмотрим, в какой момент и как должны быть признаны доходы и как при этом поступать с НДС-ом.

| Ситуация | Признание дохода | Примечания |

| Товар отгружен (услуги оказаны, работы выполнены) на УСН, а оплата поступит уже на ОСНО (задолженность покупателя перед вами) | Предстоящую оплату следует включить, с целью определения налогооблагаемой базы, в доходы в первый месяц применения основной системы (пп. 1 п. 2 ст. 346.25 НК РФ) | Дополнительно начислять НДС на такую реализацию не надо, так как компания не была плательщиком налога на добавленную стоимость в момент реализации (письмо Минфина от 12.03.2010 № 03-11-06/2/33). |

| Аванс от покупателя получен на УСН, а отгрузка товара (оказание услуг/выполнение работ) произойдет уже на ОСНО (ваша задолженность перед покупателем) | Поступившую сумму необходимо включить в качестве дохода в базу по единому налогу (пп. 1 п. 1 ст. 251 НК РФ). | Обратите внимание, что на эту реализацию, как и на остальные на основной системе, необходимо начислить и уплатить НДС. |

Обратите внимание, что, если вы «слетели» с упрощенки, то рассчитать НДС по всем реализациям вы обязаны с начала того квартала, когда перешли на основную систему, даже если переход произошел в последние дни квартала.

Если переход произошел вынуждено, то платить налог на добавленную стоимость, скорее всего, вам придется за свой счет. Не все покупатели будут согласны уплатить НДС сверх предъявленной им ранее суммы.

Учет расходов в переходном периоде

Рассмотрим, как правильно учесть расходы в переходном периоде.

| Ситуация | Признание дохода | Примечания |

| Товары (услуги/работы) получены на УСН, а оплата будет произведена уже на ОСНО (ваша задолженность перед поставщиком) | Расходы включают в первом месяце применения ОСНО для уменьшения налогооблагаемой базы по налогу на прибыль (пп. 2 п.2 ст. 346.25 НК РФ). | Для того, чтобы принять к вычету НДС по купленным на УСН товарам, сырью или материалам необходимо, чтобы эти запасы были реализованы на ОСНО, не были отнесены на расходы по упрощенке и, конечно, чтобы у вас были счета-фактуры от поставщиков с выделенным в них налогом на добавленную стоимость. |

| Аванс уплачен продавцу на УСН, а получение товара (услуг/работ) произойдет уже на ОСНО (задолженность поставщика перед вами) | Расходы будут включены для уменьшения налогооблагаемой базы по налогу на прибыль на общих основания. | При УСН включить такой аванс в расходы было нельзя, так как не выполнялось условие оплачено-получено-продано (для товаров) и оплачено-получено для услуг и работ. |

| Начисленная, но не выплаченная на УСН зарплата, а также неуплаченные страховые взносы | Включаются в расходы, для уменьшения налоговой базы по налогу на прибыль в первый месяц применения основной системы. | Письма Минфина от 01.06.2007 № 03-11-04/2/154 и от 22.12.2014 № 03-11-06/2/66188 |

А вот списание безнадежного долга покупателя перед вами на убытки не позволит уменьшить налоговую базу ни по УСН, ни по налогу на прибыль при ОСНО.

В первом случае нельзя принять списание в расходы потому, что они прямо не поименованы в закрытом перечне ст. 346.16 НК РФ.

Налогооблагаемую базу по налогу на прибыль уменьшить нельзя, так как эти безнадежные долги не попадают под пп. 2 п. 2 ст. 346.25 НК РФ. Это происходит потому, что они образовались в том периоде, когда компания применяла упрощенную систему налогообложения и к налогу на прибыль отношения не имеют (письмо Минфина РФ от 23 июня 2014 г. № 03-03-06/1/29799).

Но, если задолженность, сформированная на УСН, стала безнадежной в период применения ОСНО, а доходы по ней, согласно правилам, были включены в налогооблагаемую базу налога на прибыль, тогда списать ее в расходы будет возможно на общих основаниях.

Особенности учета основных средств

При учете расходов на основные средства важное условие для их признания — это ввод в эксплуатацию, причем и на УСН (пп. 1 п. 3 ст. 346.16 НК РФ), и на ОСНО (п.4 ст. 259 НК РФ).

Расходы, в том числе НДС по ОС можно применить к вычету, если это основное средство было введено в эксплуатацию после перехода на основной режим, даже, если его приобретение относится к периоду применения УСН.

Если же основное средство было приобретено, оплачено и введено в эксплуатацию компанией в период применения упрощенки, а компания вынуждена была перейти на ОСНО, то возможность списания расходов будет зависит от варианта системы налогообложения.

Если применялся вариант УСН «доходы-расходы», то можно учесть ту часть расходов на ОС, которая не была учтена на упрощенной системе налогообложения. Для этого необходимо определить остаточную стоимость основного средства, как разницу между первоначальной стоимостью и расходов, учтенных на упрощенке. И начислять на нее амортизацию, согласно общим правилам.

Для варианта УСН «доходы» специально определять остаточную стоимость не нужно.

Сроки сдачи отчетности в переходный период

Срок сдачи отчетности и уплаты налога при смене с упрощенной системы на основную будет зависит от того добровольно или в принудительном порядке произошел переход.

Если вы переходите на ОСНО по собственному желанию с нового года, то сдать декларацию по УСН необходимо до 31 марта (индивидуальным предпринимателям до 30 апреля) года, с которого применяется основная система (пп. 1 п. 1 ст. 346.23 НК РФ), то есть в обычные сроки.

Если же вы «слетели» с упрощенки, то отчитаться по ней необходимо до 25-го числа месяца, следующего за кварталом, в котором произошел переход (п. 3 ст. 346.23 НК РФ).

Уплатить налог необходимо по спецрежиму в те же сроки, что и сдать декларацию в каждом из описанных случаев (п.7 ст. 346.21 НКРФ).

Отчетность по ОСНО же нужно будет сдавать в обычном режиме.

Обратите внимание! Подготовить и сдать отчетность Вы легко можете с помощью онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.delovoymir.biz

Переход с ОСНО на УСН: восстановление НДС

«Упрощенка» (УСН) считается многими предпринимателями более привлекательной, по сравнению с ОСНО, ведь платить один налог вместо нескольких гораздо выгоднее, кроме того, на УСН можно выбрать «доходный», или «доходно-расходный» объект налогообложения. Как ИП осуществить переход с ОСН на УСН, какие особенности перехода принять к сведению, расскажем в нашей статье.

Условия перехода с ОСНО на УСН

Налогоплательщики, решившие сменить налоговый режим, должны соответствовать требуемым критериям и вовремя сообщить о переходе в ИФНС. Перейти на «упрощенку» с общего режима можно с начала календарного года.

Переход индивидуального предпринимателя с ОСНО на УСН возможен, если:

- численность его работников не превышает в среднем 100 человек,

- деятельность ИП не связана с добычей и продажей полезных ископаемых, а также с производством подакцизных товаров.

Если ИП данным условиям соответствует, его переход с общей системы на УСН возможен со следующего года. Выбрав для себя наиболее благоприятный налоговый объект («доходы» или «доходы минус расходы»), предприниматель заполняет «Уведомление о переходе на УСН» по утвержденной форме № 26.2-1, или в произвольном виде. Важно не пропустить срок уведомления и сделать это до 31 декабря текущего года. Сообщение о переходе на УСН с 2018 г. можно представить в более продолжительный срок, который из-за новогодних праздников был перенесен на 09.01.2018 г.

Поскольку порядок перехода с ОСНО на УСН уведомительный, от ИФНС согласия на переход ждать не надо – на «упрощенке» предприниматель может работать уже с начала нового года.

Переход с ОСНО на УСН: особенности

Переходя на «упрощенку» с ОСНО, следует учитывать особенности исчисления «переходной» налоговой базы. В НК РФ такие правила перехода с ОСНО на УСН установлены для ИП статьей 346.25:

- Переходя на УСН «доходы минус расходы», по купленным и оплаченным на ОСНО НМА и ОС отражают остаточную стоимость на дату перехода. Она определяется, как покупная цена минус амортизация при переходе с ОСНО на УСН (п. 2.1 ст. 346.25 НК РФ).

- Если до перехода на «упрощенку» ИП получил предоплату в счет будущих поставок (работ, услуг и т.д.), которые он осуществил уже перейдя на УСН, он может вычесть уплаченные в бюджет суммы НДС по этим предоплатам. Уплаченный НДС возвращается покупателю в связи с переходом на «упрощенный» режим, и на основании подтверждающих документов принимается к вычету последним кварталом применения ОСНО (п. 5 ст. 346.25 НК РФ).

Полученный на общем режиме убыток, при переходе с ОСНО на УСН не учитывается. Это значит, что налоговую базу по УСН «доходы минус расходы» предприниматель не сможет уменьшить за счет убытка, полученного им на ОСНО.

Переход с ОСН на УСН: восстановление НДС

Работая на ОСНО, предприниматель начисляет и платит НДС, а значит, имеет право вычета по этому налогу. Перейдя на «упрощенку», ИП восстанавливает НДС в сумме, которую он до перехода принял к вычету по приобретенным товарам, работам, услугам, ОС, НМА и т.п. (пп. 2 п. 3 ст. 170 НК РФ). Налог восстанавливается в последнем квартале применения ОСНО, по действовавшей на момент приобретения ставке.

Не придется восстанавливать НДС, если на ОСНО вычет по налогу не заявлялся, а также, если товары приобретались без НДС (письма Минфина РФ от 18.10.2016 № 03-07-14/60503; от 14.03.2011 № 03-07-11/50).

По приобретенным ОС и НМА, при переходе с ОСНО на УСН, восстановление НДС возможно только пропорционально их остаточной стоимости по состоянию на 31 декабря.

Суммы восстановленного НДС нужно отразить в «Книге продаж», указав документ, на основании которого налог ранее приняли к вычету (письмо ФНС РФ от 20.09.2016 № СД-4-3/17657), а также в разделах 3 и 9 «Декларации по НДС».

Восстановленный НДС в налоговом учете относится к прочим расходам (п. 1 ст. 264 НК РФ). В бухгалтерском учете, который может вести ИП, при восстановлении налога в порядке перехода с ОСНО на УСН проводки будут следующими:

- Дт 19 Кт 68 – восстановлен НДС, принятый ранее к вычету;

- Дт 91 Кт 19 – сумма восстановленного НДС отнесена на прочие расходы.

Переход с ОСН на УСН: бухгалтерский учет и КУДиР

«Закон о бухучете» от 06.12.2011 № 402-ФЗ дает право индивидуальным предпринимателям не вести бухгалтерию даже на общем налоговом режиме. При этом они обязаны учитывать свои доходы и расходы в книге учета для ИП – КУДиР (приказ Минфина РФ № 86, МНС РФ № БГ-3=04/430 от 13.08.2002). Книга должна храниться вместе с подтверждающими документами не менее 4 лет.

На УСН предпринимателю вести бухучет можно в обычном или в упрощенном порядке (без двойной записи, по сокращенному плану счетов). «КУДиР на УСН» – это специальный налоговый регистр, на основании которого рассчитывается «упрощенная» налоговая база не только ИП, но и организаций (приказ Минфина РФ от 22.10.2012 № 135н). Поэтому, если на ОСНО предприниматель может выбирать между ведением бухучета, или заполнением «КУДиР для ИП», то при переходе на «упрощенку» ему в обязательном порядке придется заполнять «КУДиР для УСН», даже если он ведет бухучет.

spmag.ru

Заявление о переходе на упрощённую систему налогообложения

Здравствуйте, уважаемые читатели!

При регистрации ИП или ООО необходимо определиться с налоговым режимом, по которому предприятие будет работать. Это очень важный вопрос, так как выбранный режим будет оказывать влияние на всю дальнейшую отчётность и уплату налогов. Помимо основного режима ОСНО есть так называемые специальные, среди которых наибольшее распространение имеет упрощёнка.

Если вы хотите работать на УСН, то вам необходимо написать заявление о переходе на упрощённую систему налогообложения. Если этого не сделать, то вы автоматически будете переведены на режим ОСНО, а это большой геморрой.

Когда можно перейти на УСН?

Для перехода на упрощённый режим есть строго определённые сроки. Давайте рассмотрим, когда ИП или ООО могут написать заявление

- Те, кто осуществляет свою деятельность по ОСНО – до 31 декабря текущего года, чтобы с нового календарного года применять УСН. То есть для того, что в 2016 года применять упрощёнку, необходимо было сдавать заявление до 31.12.2015 года.

- Осуществляющие деятельность по ЕНВД – с начала того месяца, в котором прекращена работа по ЕНВД. О том, что предприятие прекращает работу по Единому налогу на вменённый доход и переходит на УСН, необходимо уведомить налоговую службу. Если применение ЕНВД прекращено в марте 2016 года, то с 1 марта можно использовать упрощённую систему.

- Вновь созданные предприятия – с самого начала осуществления деятельности. Заявление требуется подать не позднее, чем через 30 календарных дней после того, как ИП или ООО поставлено на учёт в налоговой инспекции. Главное — определиться с типом УСН и не пропустить срок подачи. А лучше всего подавать соответствующее уведомление сразу при регистрации.

Особенности заполнения

Заявление заполняется по форме 26.2-1. Это всего лишь 1 лист, но его важно заполнить правильно. Ниже представлен образец, актуальный для ИП. Вы можете спокойно на него ориентироваться.

Основные моменты:

- ООО, которые только регистрируются, не заполняют графы «ИНН» и «КПП», так как ещё не имеют их. У индивидуальных предпринимателей ИНН уже имеется.

- Код налогового органа можно узнать на сайте Федеральной налоговой службы – он состоит из 4-х цифр.

- Код признака налогоплательщика определить очень просто – внизу страницы есть необходимая расшифровка. Поэтому просто выбираете, к какой категории относится ваше предприятие.

- С названием ООО проблем не возникает – просто вписываете его (если вы до сих пор не придумали название своей фирмы — советую прочитать ЭТУ статью). Индивидуальный предприниматель указывает полное ФИО.

- Ниже требуется указать код даты перехода на УСН. Тут же есть и расшифровка, какой код нужно поставить. Это же касается и следующей графы – объекта налогообложения.

- Затем указываете текущий год, заполняете ваши данные по доходам (если они имелись) и остаточной стоимости основных средств (если они есть).

- Указывайте номер мобильного телефона – так с вами легче выйти на связь. Номер должен начинаться с +7, а следующие 3 цифры (код мобильного оператора) заключаются в скобки.

- Если вы подаете заявление не самостоятельно, а через представителя, то заполните его данные, а также приложите в обязательном порядке доверенность на его имя.

- Не забудьте заполнить номер страницы в верхней части заявления – он пишется как 001.

Чтобы заполнить уведомление, вам нужно скачать бланк из интернета, заполнить его в электронном виде и распечатать в 2 экземплярах. Один останется в налоговой инспекции, а на втором экземпляре вам поставят отметку о приёме.

В конце есть места для подписи и даты – подписывать должен тот человек, кто собирается сдавать заявление.

Кстати, рекомендую вам полезный сервис, с помощью которого вы сможете бесплатно подготовить все документы для регистрации ИП или ООО. Подробнее об этом я написал ЗДЕСЬ.

Если у вас остались вопросы, готов ответить в комментариях.

С уважением, Сергей Чесноков

on-www.ru