ЕНВД: место осуществления деятельности не совпадает с местом государственной регистрации. Адрес места осуществления предпринимательской деятельности енвд

Как сдавать отчет ЕНВД, если деятельность ведется по нескольким адресам — Эльба

Порядок отчетности по ЕНВД зависит от того, сколько видов вмененной деятельности осуществляет ИП, а также где они расположены: в одном муниципальном образовании или нет.

ИП имеет несколько «одинаковых» точек

Недавно Минфин в своем письме привел разъяснения для тех ИП, кто имеет несколько точек на ЕНВД с одной и той же деятельностью и в одном городе. В порядке заполнения декларации ЕНВД сказано, что раздел 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности» заполняется отдельно по каждому месту осуществления деятельности, т.е. по каждому ОКТМО. Но если ИП работает на территории одного города, ОКТМО открытых точек и вид деятельности могут совпадать, тогда физические показатели следует просто суммировать.

В таком случае, декларация ЕНВД подается с одним разделом 2 по всему виду деятельности в целом с суммой физических показателей по всем точкам. Отчет сдается в налоговую по месту деятельности, где фирма состоит на учете как плательщик вмененного налога.

Эта новость порадует предпринимателей, у которых физический показатель «количество работников включая ИП», например, бытовые услуги, автосервисы и автомойки, киоски быстрого питания. У них уменьшится сумма налога, т.к. предпринимателям больше не придется учитывать себя несколько раз в каждой точке.

Сдавайте отчёт ЕНВД вместе с Эльбой!

При открытии дополнительных точек с тем же видом деятельности, мы рекомендуем подавать заявление о постановке на учет по ЕНВД в каждую налоговую по месту ведения деятельности, даже если в данной налоговой вы уже стоите на учете по этому виду деятельности. При этом, в виде адреса осуществления деятельности в декларации будет указываться адрес, указанный первым (или в первом) заявлении о постановке на учет по данному виду деятельности в этой инспекции.

Если открывается дополнительная точка в другом городе (с другим ОКТМО), то в отчете ЕНВД физические показатели не суммируются, в каждую налоговую подается декларация только по соответствующему месту деятельности.

Разные виды деятельности на ЕНВД

При открытии еще одной вмененной точки на территории той же налоговой, но по другому виду деятельности, нужно подать заявление ЕНВД-2 по этой деятельности в свою налоговую. Декларация по ЕНВД будет одна, в ней добавляется еще один лист раздела 2 и заполняется отдельно по каждой точке деятельности. Подается в налоговую по месту деятельности.

В случае, если фирма работает в разных городах или районах, то она должна встать на учет по ЕНВД в каждом городе (районе) и подавать несколько деклараций в налоговые инспекции по тем видам деятельности, которые осуществляет в конкретном муниципальном образовании.

Статья актуальна на 01.01.2014

e-kontur.ru

ЕНВД: место осуществления деятельности не совпадает с местом государственной регистрации

Вопрос: Напомните, пожалуйста, порядок сдачи отчетности и уплаты налога в случае, когда предприниматель - плательщик ЕНВД зарегистрирован в г. Екатеринбурге, а деятельность, подпадающую под ЕНВД, осуществляет на территории г.Верхняя Пышма Свердловской области.

Ответ:

Этот вопрос с точки зрения действующего законодательства является откровенно недоработанным и однозначно не решенным.

В статье 346.28 Налогового кодекса РФ есть оговорка, прямо связанная с ситуацией, когда место осуществления деятельности не совпадает с местом государственной регистрации организации или предпринимателя:

"Налогоплательщики, не состоящие на учете в налоговых органах того субъекта Российской Федерации, в котором они осуществляют виды предпринимательской деятельности, установленные пунктом 2 статьи 346.26 настоящего Кодекса, обязаны встать на учет в налоговых органах по месту осуществления указанной деятельности в срок не позднее пяти дней с начала осуществления этой деятельности и производить уплату единого налога, введенного в этом субъекте Российской Федерации."

Очевидно, что данная формулировка прямо подходит для деятельности организаций, зарегистрированных, например, в Москве, а осуществляющих свою деятельность в Московской области. Однако Москва и Санкт-Петербург - это всего две исключительные ситуации, когда за границей города начинается другой субъект федерации. И фактически данная формулировка - это страховка от выхода организации или предпринимателя в целом из зоны налогообложения.

Ответа на вопрос, касается ли норма статьи 346.28 НК РФ ситуации, когда и место регистрации налогоплательщика, и место осуществления его деятельности находятся в разных частях одного субъекта федерации, не дает ни сам Кодекс, ни дополнительные официальные разъяснения. Так, данная проблема даже не была затронута в отмененных сейчас Методических рекомендациях по применению главы 26.3, а также в письмах МНС РФ, разъясняющих отдельные нормы законодательства по ЕНВД.

Эксперты-налоговики решают данную проблему так:

"Налогоплательщики-организации, в соответствии с нормами ст.346.28 Налогового кодекса Российской Федерации (далее - Кодекс), не состоящие на учете в налоговых органах того субъекта Российской Федерации, в котором они осуществляют виды предпринимательской деятельности, установленные п.2 ст.346.26 Кодекса, обязаны встать на учет в налоговых органах по месту осуществления указанной деятельности в срок не позднее пяти дней с начала осуществления этой деятельности и производить уплату единого налога, установленного в этом субъекте Российской Федерации.

Статья 346.28 Кодекса не содержит норм, определяющих какие-либо особенности постановки на учет плательщиков единого налога на вмененный доход в налоговых органах по месту осуществления предпринимательской деятельности, расположенных на территории субъекта Российской Федерации, в котором введен единый налог, в зависимости от расположения места осуществления деятельности (на территории муниципального образования того субъекта Российской Федерации, в котором введен единый налог на вмененный доход и налогоплательщик состоит (не состоит) на учете в налоговом органе по месту нахождения).

Порядок постановки на учет регламентируется Приказом МНС России от 19.12.2002 N БГ-3-09/722 "Об утверждении форм документов и порядка постановки на учет налогоплательщиков единого налога на вмененный доход в налоговых органах по месту осуществления предпринимательской деятельности" (зарегистрирован в Минюсте России 08.01.2003, N 4097) (далее - Приказ).

В соответствии с данным Приказом установлены формы документов и порядок постановки на учет плательщиков единого налога на вмененный доход в налоговых органах по месту осуществления предпринимательской деятельности.

Согласно порядку постановки на учет, установленному настоящим Приказом, если налогоплательщик состоит на учете в налоговых органах данного субъекта Российской Федерации, но при этом осуществляет деятельность на территории налогового органа, в котором он не состоит на учете, то в этом случае налогоплательщик подает в налоговый орган по месту осуществления деятельности Заявление о постановке на учет организации - налогоплательщика единого налога на вмененный доход в налоговом органе по месту осуществления деятельности, подлежащей налогообложению единым налогом на вмененный доход по форме N 9-ЕНВД-1, утвержденной вышеуказанным Приказом.

Таким образом, организация, осуществляющая деятельность на территории, подведомственной налоговому органу, в котором она не состоит на налоговом учете по другим основаниям, обязана встать на учет по месту осуществления предпринимательской деятельности.

А.В.Тюрянова, советник налоговой службы II ранга"

(Самое удивительное в приведенной выше точке зрения эксперта - предпоследний абзац, не соответствующий ни тексту Кодекса, ни тексту Приказа N БГ-3-09/722. Ведь в Кодексе, как мы уже видели, нет ни слова о "территории налогового органа".)

Однако, на наш взгляд, как ни странно, смысл постановки на учет по месту осуществления деятельности, облагаемой ЕНВД, все-таки существует и носит он фискальный характер.

В соответствии со статьей 48 Бюджетного кодекса РФ в местный бюджет зачисляется 45% доходов от единого налога на вмененный доход. Таким образом, ЕНВД является регулирующим налогом - налогом, распределяемым между бюджетом региона, местным бюджетом по месту нахождения налогоплательщика и социальными внебюджетными фондами. При этом вся сумма налога зачисляется в бюджет региона осуществления деятельности, облагаемой ЕНВД, а распределение в местный бюджет и во внебюджетные фонды производится органами федерального казначейства.

Следовательно, если организация или предприниматель, зарегистрированные в Екатеринбурге, ведут деятельность, облагаемую ЕНВД, в Верхней Пышме, но не стоят в Верхней Пышме на налоговом учете, то 45% налога, предназначенные местному бюджету, зачисляются в местный бюджет Екатеринбурга.

Однако непостановка на налоговый учет в Верхней Пышме не является нарушением! Ведь коэффициенты для расчета ЕНВД не зависят в данном случае от места постановки на налоговый учет, так как деятельность ведется в рамках одного региона, а следовательно, занижения суммы налога здесь не может возникнуть. Более того, на основании пп.2 п.1 статьи 23 НК РФ налогоплательщики обязаны встать на учет в налоговых органах, если такая обязанность предусмотрена НК РФ. А в случае применения ЕНВД такая обязанность прямо установлена именно статьей 346.28 - то есть в Кодексе прямо прописан лишь случай разных субъектов РФ.

Получается, что, прямо применяя главу 26.3 НК РФ в действующей редакции, на учет в налоговых органах Верхней Пышмы можно и не вставать. А можно и встать, тем самым увеличив бюджет данного муниципального образования.

www.pravowed.ru

Енвд по месту жительства или по месту осуществления деятельности?

По вопросу:Куда подается ИП заявление о постановке на учет в качестве плательщика ЕНВД - по месту жительства или по месту осуществления деятельности?

Сообщаем:

Если вы применяете общую систему налогообложения (ОСН), то для перехода на ЕНВД надо подать в ИФНС заявление о постановке на учет в качестве плательщика ЕНВД. Это надо сделать в течение первых пяти рабочих дней со дня начала применения этого спецрежима (п. 3 ст. 346.28 НК РФ).

Упрощенцы же могут перейти на ЕНВД только с нового года, подав заявление о постановке на учет в качестве плательщика ЕНВД в течение первых пяти рабочих дней года, с которого они будут применять ЕНВД (п. 3 ст. 346.13 НК РФ).

Заявление подавайте в свою ИФНС, если вы хотите платить ЕНВД по любому из следующих видов деятельности (п. 2 ст. 346.28 НК РФ):

- развозная или разносная розничная торговля;

- размещение рекламы на транспортных средствах;

- оказание автотранспортных услуг по перевозке пассажиров и грузов.

Во всех остальных случаях заявление надо подавать в ИФНС по месту ведения вмененной деятельности.

Источник: {Типовая ситуация: В какой срок и куда подавать заявление о постановке на учет при переходе на ЕНВД? (Издательство "Главная книга", 2016) {КонсультантПлюс}}По данному вопросу также предлагаем Вам, ознакомится с информацией приведенной ниже.

Для поиска информации по вопросу использовались ключевые слова в строке «быстрый поиск»:

«Заявление о постановке на учет енвд»

В будущем для просмотра дополнительной информации связанной с просматриваемым документом, предлагаем использовать кнопку i

Важные моменты выделены цветом. Ответ подготовлен 19.09.2016 года.

Услуга оказывается в соответствии с регламентом Линии консультаций: http://consultantugra.ru/klientam/goryachaya-liniya/reglament-linii-konsultacij/

{Типовая ситуация: В какой срок и куда подавать заявление о постановке на учет при переходе на ЕНВД? (Издательство "Главная книга", 2016) {КонсультантПлюс}}Издательство "Главная книга", 16.09.2016

В КАКОЙ СРОК И КУДА ПОДАВАТЬ ЗАЯВЛЕНИЕ О ПОСТАНОВКЕ НА УЧЕТ

ПРИ ПЕРЕХОДЕ НА ЕНВД?Если вы применяете общую систему налогообложения (ОСН), то для перехода на ЕНВД надо подать в ИФНС заявление о постановке на учет в качестве плательщика ЕНВД. Это надо сделать в течение первых пяти рабочих дней со дня начала применения этого спецрежима (п. 3 ст. 346.28 НК РФ).

Упрощенцы же могут перейти на ЕНВД только с нового года, подав заявление о постановке на учет в качестве плательщика ЕНВД в течение первых пяти рабочих дней года, с которого они будут применять ЕНВД (п. 3 ст. 346.13 НК РФ).

Заявление подавайте в свою ИФНС, если вы хотите платить ЕНВД по любому из следующих видов деятельности (п. 2 ст. 346.28 НК РФ):

- развозная или разносная розничная торговля;

- размещение рекламы на транспортных средствах;

- оказание автотранспортных услуг по перевозке пассажиров и грузов.

Во всех остальных случаях заявление надо подавать в ИФНС по месту ведения вмененной деятельности.

Если вы ведете деятельность через несколько объектов и территории, на которых они расположены, обслуживают разные ИФНС (например, вы торгуете через несколько розничных магазинов или владеете несколькими автомойками), то заявление надо подать (Письма Минфина от 08.09.2015 N 03-11-09/51616, от 28.09.2011 N 03-11-06/3/105, от 12.10.2010 N 03-11-11/264):

| Объекты, по деятельности которых вы хотите платить ЕНВД, расположены на территории | ИФНС, в которую надо подать заявление о постановке на учет в качестве плательщика ЕНВД |

| одного муниципального района | В любую ИФНС, на территории которой расположено одно из мест ведения "вмененной" деятельности. Место, подведомственное той ИФНС, в которую вы подаете заявление, укажите в заявлении первым |

| одного городского округа | |

| нескольких внутригородских муниципальных образований (районов) городов Санкт-Петербурга или Москвы | |

| нескольких городских округов или муниципальных районов | В каждую ИФНС, на территории которой расположено место ведения "вмененной" деятельности |

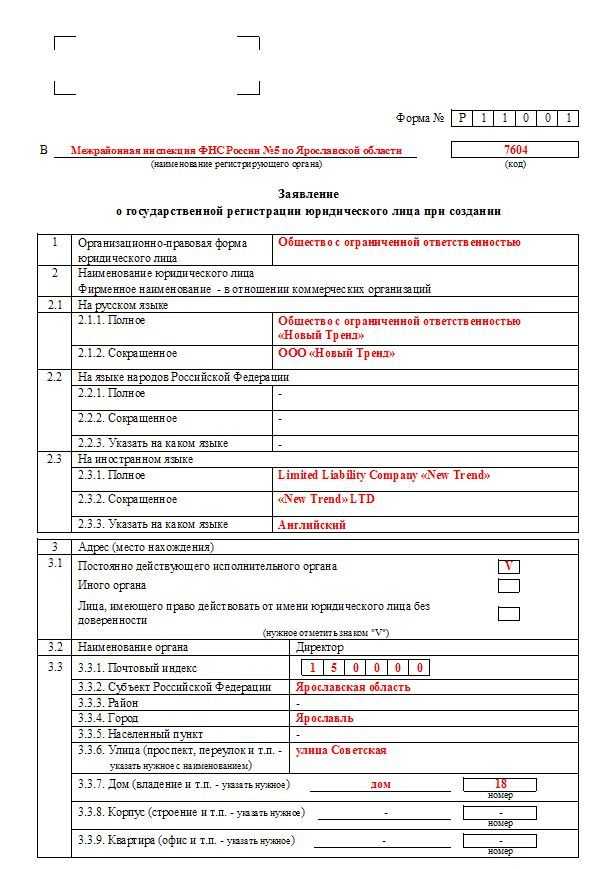

Образец заполнения заявления о постановке на учет организации в качестве плательщика ЕНВД (форма N ЕНВД-1)

Связанные вопросы

Как рассчитать ЕНВД и заполнить декларацию? >>>

Кто может перейти на уплату ЕНВД? >>>Дополнительно в Путеводителях КонсультантПлюс

Подробнее о постановке на учет в ИФНС в качестве плательщика ЕНВД читайте в Практическом пособии по ЕНВД >>>

Каковы последствия нарушения срока подачи заявления о переходе на ЕНВД? >>>

Как плательщикам ЕНВД рассчитать в 2014 г. сумму налога на имущество и авансового платежа по нему? >>>

filling-form.ru

Как ИП снять с ЕНВД отдельный вид деятельности — Бухгалтерия Онлайн

Федеральная налоговая служба в письме от 18.12.14 № ГД-4-3/26206 расписала алгоритм действий индивидуального предпринимателя при прекращении им одного из видов деятельности, которые переведены на ЕНВД. Разъяснения адресованы тем ИП, которые осуществляют несколько видов деятельности на территории муниципального образования, подведомственного одному налоговому органу.

По общему правилу, налогоплательщики, которые желают сняться с учета в качестве плательщиков ЕНВД, должны подать соответствующее заявление в налоговый орган в течение пяти дней со дня прекращения деятельности, облагаемой единым налогом (ст. 346.28 НК РФ). При этом, как отмечают в ФНС, те налогоплательщики, которые осуществляют несколько видов предпринимательской деятельности на территории муниципального образования, подведомственного одному налоговому органу, не обязаны проходить процедуру постановки на учет или снятия с учета по каждому виду осуществляемой деятельности (или по каждому объекту осуществления деятельности). Просто потому, что это не предусмотрено НК РФ.

Соответственно, алгоритм действий для ИП, который прекращает только один вид деятельности, переведенный на ЕНВД, будет следующим.

Прежде всего, в течение пяти дней ИП должен сообщить налоговому органу по месту постановки на учет о прекращении осуществления отдельного вида предпринимательской деятельности и об адресе места осуществления этой деятельности. Делается это по форме № ЕНВД-4 «Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности»*. На первой странице заявления следует указать код причины снятия с учета — цифру «4» («иное») и заполнить приложение к заявлению «Сведения о видах предпринимательской деятельности и местах их осуществления». В приложении необходимо указать код вида прекращенной предпринимательской деятельности и (или) адрес места её осуществления.

Далее необходимо корректно заполнить декларацию ЕНВД. Для наглядности, авторы комментируемого письма приводят соответствующий пример.

Налогоплательщик прекратил осуществлять на территории, подведомственной одному налоговому органу, один из видов осуществляемой деятельности (например, розничную торговлю через магазин) 15 ноября 2014 года и своевременно известил об этом налоговый орган. В этом случае в налоговой декларации по ЕНВД за четвертый квартал 2014 года следует заполнить раздел 2 по виду деятельности «Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы» (код вида предпринимательской деятельности «07») с указанием места ее осуществления. По кодам строк 050-060 раздела 2 Декларации (за октябрь и ноябрь) надо указать величину площади торгового зала магазина, через который осуществлялась розничная торговля, а по строке 070 поставить прочерк, т.к. розничная торговля через данный магазин в декабре осуществляться уже не будет.

Если представить заявление по форме № ЕНВД-4 и налоговую декларацию по ЕНВД, оформленные описанным выше образом, то инспекторам будет видно, что соответствующая деятельность полностью прекращена. Соответственно, они не будут доначислять налоги по общему режиму налогообложения по прекращенной деятельности. При этом ИП останется на ЕНВД по другим видам деятельности.

* Утв. приказом ФНС России от 11.12.12 № ММВ-7-6/941@.

Ведите учет, готовьте и сдавайте отчетность по ЕНВД в веб-сервисе

Купить сервис ]]>www.buhonline.ru

Об утверждении форм заявлений о постановке на учет организаций и индивидуальных предпринимателей

Об утверждении форм заявлений о постановке на учет организаций и индивидуальных предпринимателей - налогоплательщиков единого налога на вмененный доход в налоговом органе по месту осуществления предпринимательской деятельности

____________________________________________________________________Утратил силу с 28 марта 2009 года на основании приказа ФНС России от 14 января 2009 года N ММ-7-6/5@____________________________________________________________________

В соответствии с пунктом 1 статьи 84 части I Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3824; 1999, N 28, ст.3487; 2003, N 52 (часть I), ст.5037; 2004, N 27, ст.2711, N 31, ст.3231; 2006, N 31 (часть I), ст.3436) и в целях реализации главы 26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" Налогового кодекса Российской федерации (Собрание законодательства Российской Федерации, 2002, N 30, ст.3021; 2003, N 1, ст.6, N 28, ст.2886; 2004, N 31, ст.3231; 2005, N 1 (часть I), ст.9, N 25, ст.2428, ст.2429, N 30 (часть I), ст.3112; 2006, N 12, ст.1233)

приказываю:

1. Утвердить форму N ЕНВД-1 "Заявление о постановке на учет организации - налогоплательщика единого налога на вмененный доход в налоговом органе по месту осуществления предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход" согласно приложению N 1 к настоящему приказу.

2. Утвердить форму N ЕНВД-2 "Заявление о постановке на учет индивидуального предпринимателя - налогоплательщика единого налога на вмененный доход в налоговом органе по месту осуществления предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход" согласно приложению N 2 к настоящему приказу.

3. Признать утратившим силу приказ МНС России от 19.12.2002 N БГ-3-09/722 "Об утверждении форм документов и порядка постановки на учет налогоплательщиков единого налога на вмененный доход в налоговых органах по месту осуществления предпринимательской деятельности" (зарегистрирован в Минюсте России 08.01.2003 N 4097; "Российская газета", 2003, N 9).

РуководительФедеральной налоговой службыМ.Мокрецов

Зарегистрированов Министерстве юстицииРоссийской Федерации29 февраля 2008 года,регистрационный N 11262

Приложение 1. Форма N ЕНВД-1. Заявление о постановке на учет организации - налогоплательщика единого налога на вмененный доход в налоговом органе по месту осуществления предпринимательской деятельности, подлежащей налогообложению единым налогом ...

Приложение 1

УТВЕРЖДЕНОприказом Федеральнойналоговой службыот 5 февраля 2008 года N ММ-3-6/45@

Форма N ЕНВД-1

" | . | " | . | . | . | |||||||||||||||||||||||||||||||||||||

число | месяц (прописью) | год | ||||||||||||||||||||||||||||||||||||||||

в | ||||||||||||||||||||||||||||||||||||||||||

(наименование налогового органа и его код) | ||||||||||||||||||||||||||||||||||||||||||

В соответствии с пунктом 2 статьи 346.28 Налогового кодекса Российской Федерации, нормативным правовым актом представительного органа муниципального района, городского округа, законами городов федерального значения Москвы и Санкт-Петербурга | ||||||||||||||||||||||||||||||||||||||||||

(дата, N, название нормативного правового акта (закона) | ||||||||||||||||||||||||||||||||||||||||||

и в связи с осуществлением с | " | . | " | . | . | . | ||||||||||||||||||||||||||||||||||||

число | месяц (прописью) | год | ||||||||||||||||||||||||||||||||||||||||

предпринимательской деятельности, установленной указанным нормативным правовым актом (законом)*, прошу поставить на учет организацию _________________________________________ | ||||||||||||||||||||||||||||||||||||||||||

(полное наименование организации в соответствии с учредительными документами) | ||||||||||||||||||||||||||||||||||||||||||

ОГРН | ||||||||||||||||||||||||||||||||||||||||||

ИНН / КПП | / | |||||||||||||||||||||||||||||||||||||||||

Приложение к заявлению | с приложением копий | |||||||||||||||||||||||||||||||||||||||||

составлено на | листах | документов | страницах | |||||||||||||||||||||||||||||||||||||||

Руководитель организации (представитель**, уполномоченный на подписание от имени организации | ||||||||||||||||||||||||||||||||||||||||||

настоящего заявления): | ||||||||||||||||||||||||||||||||||||||||||

(подпись) | (Ф.И.О.) | (телефон) | ||||||||||||||||||||||||||||||||||||||||

Сведения о постановке на учет в налоговом органе по месту осуществления предпринимательской деятельности, установленной нормативным правовым актом муниципального района, городского округа, законами городов федерального значения Москвы и Санкт-Петербурга: | ||||||||||||||||||||||||||||||||||||||||||

Постановку на учет осуществил | ||||||||||||||||||||||||||||||||||||||||||

(фамилия, инициалы, подпись) | ||||||||||||||||||||||||||||||||||||||||||

Присвоен код причины | " | . | " | . | . | . | ||||||||||||||||||||||||||||||||||||

постановки на учет | число | месяц (прописью) | год | |||||||||||||||||||||||||||||||||||||||

________________ * Сведения о виде и месте осуществления предпринимательской деятельности, установленной нормативным правовым актом представительного органа муниципального района, городского округа, законами городов федерального значения Москвы и Санкт-Петербурга, указываются в приложении к форме N ЕНВД-1. ** К заявлению прилагается копия документа, подтверждающего полномочия представителя. | ||||||||||||||||||||||||||||||||||||||||||

Приложение к форме N ЕНВД-1. Сведения о видах предпринимательской деятельности, установленных нормативным правовым актом представительного органа муниципального района, городского округа, законами городов федерального значения Москвы и ...

Страница | |||||||||||||

Приложение к форме N ЕНВД-1 | |||||||||||||

Вид предпринимательской деятельности: | |||||||||||||

(наименование вида предпринимательской деятельности) | |||||||||||||

Адрес места осуществления предпринимательской деятельности: | |||||||||||||

Почтовый индекс | |||||||||||||

Субъект Российской Федерации | Код | ||||||||||||

Район | |||||||||||||

Город | |||||||||||||

Населенный пункт (село, поселок и т.д.) | |||||||||||||

Улица (проспект, переулок и т.д.) | |||||||||||||

Номер дома (владения) | |||||||||||||

Номер корпуса (строения) | |||||||||||||

Номер квартиры (офиса) | |||||||||||||

Вид предпринимательской деятельности: | |||||||||||||

(наименование вида предпринимательской деятельности) | |||||||||||||

Адрес места осуществления предпринимательской деятельности: | |||||||||||||

Почтовый индекс | |||||||||||||

Субъект Российской Федерации | Код | ||||||||||||

Район | |||||||||||||

Город | |||||||||||||

Населенный пункт (село, поселок и т.д.) | |||||||||||||

Улица (проспект, переулок и т.д.) | |||||||||||||

Номер дома (владения) | |||||||||||||

Номер корпуса (строения) | |||||||||||||

Номер квартиры (офиса) | |||||||||||||

Руководитель организации (представитель, уполномоченный на подписание от имени организации | |||||||||||||

настоящего заявления): | |||||||||||||

(подпись) | |||||||||||||

________________ * В случае, если количество видов предпринимательской деятельности, установленных нормативным правовым актом представительного органа муниципального района, городского округа, законами городов федерального значения Москвы и Санкт-Петербурга, или мест осуществления предпринимательской деятельности составляет более двух, заполняется необходимое количество листов приложения к форме N ЕНВД-1. | |||||||||||||

Приложение 2. Форма N ЕНВД-2. Заявление о постановке на учет индивидуального предпринимателя-налогоплательщика единого налога на вмененный доход в налоговом органе по месту осуществления предпринимательской деятельности, подлежащей налогообложению ...

Приложение 2

УТВЕРЖДЕНОприказом Федеральнойналоговой службыот 5 февраля 2008 года N ММ-3-6/45@

Форма N ЕНВД-2

" | . | " | . | . | . | ||||||||||||||||||||||||||||||||||||

число | месяц (прописью) | год | |||||||||||||||||||||||||||||||||||||||

В | |||||||||||||||||||||||||||||||||||||||||

(наименование налогового органа и его код) | |||||||||||||||||||||||||||||||||||||||||

В соответствии с пунктом 2 статьи 346.28 Налогового кодекса Российской Федерации, нормативным правовым актом представительного органа муниципального района, городского округа, законами городов федерального значения Москвы и Санкт-Петербурга | |||||||||||||||||||||||||||||||||||||||||

(дата, N, название нормативного правового акта (закона) | |||||||||||||||||||||||||||||||||||||||||

и в связи с осуществлением с | " | . | " | . | . | . | |||||||||||||||||||||||||||||||||||

число | месяц (прописью) | год | |||||||||||||||||||||||||||||||||||||||

предпринимательской деятельности, установленной указанным нормативным правовым актом (законом)*, прошу поставить на учет | |||||||||||||||||||||||||||||||||||||||||

(фамилия, имя, отчество индивидуального предпринимателя) | |||||||||||||||||||||||||||||||||||||||||

ОГРНИП | |||||||||||||||||||||||||||||||||||||||||

ИНН | |||||||||||||||||||||||||||||||||||||||||

Приложение к заявлению | с приложением копий | ||||||||||||||||||||||||||||||||||||||||

составлено на | страницах | документов на | листах | ||||||||||||||||||||||||||||||||||||||

Индивидуальный предприниматель (представитель**, уполномоченный на подписание от имени | |||||||||||||||||||||||||||||||||||||||||

индивидуального предпринимателя настоящего заявления): | |||||||||||||||||||||||||||||||||||||||||

(подпись) | (Ф.И.О.) | (телефон) | |||||||||||||||||||||||||||||||||||||||

Сведения о постановке на учет в налоговом органе по месту осуществления предпринимательской деятельности, установленной нормативным правовым актом муниципального района, городского округа, законами городов федерального значения Москвы и Санкт-Петербурга: | |||||||||||||||||||||||||||||||||||||||||

Постановку на учет осуществил | |||||||||||||||||||||||||||||||||||||||||

(фамилия, инициалы, подпись) | |||||||||||||||||||||||||||||||||||||||||

" | . | " | . | . | . | ||||||||||||||||||||||||||||||||||||

число | месяц (прописью) | год | |||||||||||||||||||||||||||||||||||||||

________________ * Сведения о виде и месте осуществления предпринимательской деятельности, установленной нормативным правовым актом представительного органа муниципального района, городского округа, законами городов федерального значения Москвы и Санкт-Петербурга, указываются в приложении к форме N ЕНВД-2.** К заявлению прилагается копия документа, подтверждающего полномочия представителя. | |||||||||||||||||||||||||||||||||||||||||

Приложение к форме N ЕНВД-2. Сведения о видах предпринимательской деятельности, установленных нормативным правовым актом представительного органа муниципального района, городского округа, законами городов федерального значения Москвы и ...

Страница | ||||||||||||||

Приложение к форме N ЕНВД-2 | ||||||||||||||

Вид предпринимательской деятельности: | ||||||||||||||

(наименование вида предпринимательской деятельности) | ||||||||||||||

Адрес места осуществления предпринимательской деятельности: | ||||||||||||||

Почтовый индекс | ||||||||||||||

Субъект Российской Федерации | Код | |||||||||||||

Район | ||||||||||||||

Город | ||||||||||||||

Населенный пункт (село, поселок и т.д.) | ||||||||||||||

Улица (проспект, переулок и т.д.) | ||||||||||||||

Номер дома (владения) | ||||||||||||||

Номер корпуса (строения) | ||||||||||||||

Номер квартиры (офиса) | ||||||||||||||

Вид предпринимательской деятельности: | ||||||||||||||

(наименование вида предпринимательской деятельности) | ||||||||||||||

Адрес места осуществления предпринимательской деятельности: | ||||||||||||||

Почтовый индекс | ||||||||||||||

Субъект Российской Федерации | Код | |||||||||||||

Район | ||||||||||||||

Город | ||||||||||||||

Населенный пункт (село, поселок и т.д.) | ||||||||||||||

Улица (проспект, переулок и т.д.) | ||||||||||||||

Номер дома (владения) | ||||||||||||||

Номер корпуса (строения) | ||||||||||||||

Номер квартиры (офиса) | ||||||||||||||

Индивидуальный предприниматель (представитель, уполномоченный на подписание от имени | ||||||||||||||

индивидуального предпринимателя настоящего заявления): | ||||||||||||||

(подпись) | ||||||||||||||

________________ * В случае, если количество видов предпринимательской деятельности, установленных нормативным правовым актом представительного органа муниципального района, городского округа, законами городов федерального значения Москвы и Санкт-Петербурга, или мест осуществления предпринимательской деятельности составляет более двух, заполняется необходимое количество листов приложения к форме N ЕНВД-2. | ||||||||||||||

Электронный текст документаподготовлен ЗАО "Кодекс" и сверен по:

Российская газета, N 55, 14.03.2008

docs.cntd.ru