Банковская гарантия: что это такое простыми словами. Что обеспечивает банковская гарантия

что это такое и для чего она нужна

С целью обеспечения обязательств между сторонами договора используется такой инструмент страхования, как банковская гарантия. Основная задача данного продукта заключается в гарантировании исполнения обязательств сторонами контракта. Этот механизм получил широкое распространение в системе госзакупок и участии в торгах по 44-ФЗ.

Что это такое

Заключение сделки несет в себе финансовые и имущественные риски. Если одна из сторон откажется от исполнения контрактных обязательств, по договору банковской гарантии гарантированную сумму выплатит финансовое учреждение. Таким образом, этот инструмент используется для гарантированного исполнения контрактных обязательств. При этом исключаются спекуляции с оформлением банковской гарантии, поскольку договор оформляется только с надежными учреждениями, а сама процедура оформления четко регламентирована и включает в себя детальную проверку заявителя.

Видео: банковская гарантия — что это такое и для чего она нужна:

По договору о предоставлении банковской гарантии на финансовое учреждение возлагается обязанность по выплате гарантированной суммы за неисполнение контрактных обязательств.

Для чего она нужна

Воспользоваться банковским страхованием могут компании, планирующие участие:• в системе государственных закупок;• в торгах с внесением аванса;• в сделках с товарами, перемещаемыми через таможенные пункты с уплатой таможенных пошлин.

Если для участия в торгах на выполнение государственного заказа требуется оформление банковской гарантии только в финансовом учреждении из специального списка Минфина, то для участия в любых других торгах можно оформить банковскую гарантию у любого другого коммерческого учреждения.

Виды банковских гарантий

В зависимости от существенных условий договора о предоставлении банковского гарантирования оно может подразумевать:• исполнение условий контракта;• перечисление уплаченного авансового платежа;• исполнение условий, с которыми согласился участник тендера.

Банковская гарантия является инструментом обеспечения. Следовательно, для участия в торгах и тендерах банковская гарантия оформляется на определенный срок. Победитель торгов с банковской гарантией создает условия для исполнения контрактных обязательств.

Как проверить банковскую гарантию в реестре банковских гарантий

Видео — о проверке БГ в реестре на сайте госзакупок:

Особенности оформления

Договор обеспечения действует на протяжении срока, установленного банком. Чаще всего он ограничивается сроком исполнения обязательств по контракту. При этом оформить договор о предоставлении гарантий со стороны банка могут юридические и физические лица.

Важно, что на протяжении срока действия договора о предоставлении банковского гарантирования его условия не могут быть изменены. Следовательно, контрактные обязательства будут исполнены либо исполнителем контракта, либо финансовым учреждением.

Получение гарантии в банке требует оформления заявления и включает в себя проверку компании, претендующей на заключение договора. После истечения срока действия договора о предоставлении гарантий со стороны банка документ теряет юридическую силу.

delat-delo.ru

Банковская гарантия – что это? Как ее получить? :: SYL.ru

Что такое банковская гарантия, как можно ее получить? В двух словах можно сказать, что банк поручается за своего клиента касательно его финансовых обязательств, а также берет ответственность за долги клиента перед кредитором. Объясняя по-другому, это документ, подтверждающий платежеспособность некоторой фирмы-клиента банковского учреждения и гарантирующий выплату займа, который она хочет взять.

Разновидности банковских гарантий

Разновидности банковских гарантий

Существует несколько разновидностей банковских гарантий. Первая – это гарантия, обеспечивающая исполнение заявки на торгах, тендерах или конкурсах. Такая банковская гарантия обеспечивает исполнение обязательств по отношению к подписанию финансового договора с заказчиком. Размер ее, как правило, составляет пять процентов от размера денежной суммы договора. Банковская гарантия, обеспечивающая непосредственно исполнение контракта – это вторая разновидность такого вида поручительства. В случае если фирма/компания, выигравшая торги или тендер, не может выполнить свои обязательства перед заказчиком, банковское учреждение обязуется выплатить денежную сумму штрафа или пени, которые были заранее прописаны в договоре.  Размер такой разновидности поручительства составляет примерно десять процентов от суммы контракта. Следующий вид – это гарантия, которая обеспечивает возврат авансового платежа. Обычно при подписании контракта исполнитель получает какую-то сумму денег авансом. Размер авансового платежа может быть до тридцати процентов от суммы договора. Но прежде, чем заказчик выплатит определенную сумму, нужно предоставить ему эту разновидность гарантии, так как именно она убережет средства заказчика от нецелевого расходования. То есть в случае, когда аванс тратится на всякую ерунду типа покупки новой машины для директора фирмы-исполнителя или на оплату туристической поездки для секретарши, банковское учреждение обязуется вернуть заказчику сумму аванса. Эти три разновидности банковских гарантий наиболее распространены, однако есть и другие виды, менее используемые. Например, банковская гарантия без обеспечения или таможенная гарантия.

Размер такой разновидности поручительства составляет примерно десять процентов от суммы контракта. Следующий вид – это гарантия, которая обеспечивает возврат авансового платежа. Обычно при подписании контракта исполнитель получает какую-то сумму денег авансом. Размер авансового платежа может быть до тридцати процентов от суммы договора. Но прежде, чем заказчик выплатит определенную сумму, нужно предоставить ему эту разновидность гарантии, так как именно она убережет средства заказчика от нецелевого расходования. То есть в случае, когда аванс тратится на всякую ерунду типа покупки новой машины для директора фирмы-исполнителя или на оплату туристической поездки для секретарши, банковское учреждение обязуется вернуть заказчику сумму аванса. Эти три разновидности банковских гарантий наиболее распространены, однако есть и другие виды, менее используемые. Например, банковская гарантия без обеспечения или таможенная гарантия.

Как можно получить банковскую гарантию

Так какие действия необходимо предпринять, чтобы получить такой документ, как банковская гарантия? Эта процедура довольно проста, и в ней участвуют три стороны.  Первая - банк, являющийся гарантом и принимающий на себя финансовые обязательства. Вторым участником является лицо, которое дает инструкции по выпуску и оформлению гарантии – должник, или принципал. Последней стороной является лицо, которое будет использовать все преимущества данной гарантии – бенефициар, или кредитор. Оформить гарантию можно, оставив заявку в одном из банковских учреждений. После оформления заявки представители банка назначат время, в которое нужно будет подъехать в банк. Чтобы быть полностью подготовленным, нужно заранее прочитать, какие именно документы требуются определенному банку, чтобы сократить время принятия решения и время на предоставление банковской гарантии.

Первая - банк, являющийся гарантом и принимающий на себя финансовые обязательства. Вторым участником является лицо, которое дает инструкции по выпуску и оформлению гарантии – должник, или принципал. Последней стороной является лицо, которое будет использовать все преимущества данной гарантии – бенефициар, или кредитор. Оформить гарантию можно, оставив заявку в одном из банковских учреждений. После оформления заявки представители банка назначат время, в которое нужно будет подъехать в банк. Чтобы быть полностью подготовленным, нужно заранее прочитать, какие именно документы требуются определенному банку, чтобы сократить время принятия решения и время на предоставление банковской гарантии.

www.syl.ru

Все о банковской гарантии

Финансовая сделка часто связана с рисками. Любая из сторон договора может отказаться от исполнения своих обязательств, что может привести к денежным потерям партнера. В таких случаях требуется гарантия третьего лица, которое будет отвечать за исполнение условий договора и передавать финансовые средства. Им может стать банковская организация, предоставляющая свою гарантию. Рассмотрим подробнее, что означает банковская гарантия, зачем она необходима, как она работает, какая документация необходима для ее получения?

Что означает банковская гарантия?

Она обозначает письменное обязательство кредитного учреждения перевести деньги заказчику/получателю в том случае, если клиент не выполнит своих обязательств. В данной ситуации банк выступает гарантом, кредитор – бенефициаром, а клиент – принципалом. Другими словами, гарант по письменному заявлению принципала дает письменное обещание уплатить бенефициару оговоренную сумму, если бенефициар предоставит письменное требование на ее получение. Особенность гарантийного документа банка состоит в том, что он не зависит от основания своей выдачи.

На законодательном уровне гарантийный документ банка регламентируется ст.368, ч.1, ФЗ №51 от 30 ноября 1994 г. ГК РФ.

Подобное банковское обещание в РФ до недавнего времени использовалось исключительно для внешних экономических сделок. Однако, сегодня оно все чаще используется для обеспечения обязательств по различным договорам и контрактам, включая госзаказы и тендеры. Предоставлять его могут только банки и небанковские кредитно-депозитные организации (НКДО). Инициатором заключения банковской гарантии выступает клиент (частное лицо или организация). Как сделка, гарантия регулируется гражданскими законами, а как банковская операция – правилами и нормативными актами ЦБ РФ.

Подобное банковское обещание в РФ до недавнего времени использовалось исключительно для внешних экономических сделок. Однако, сегодня оно все чаще используется для обеспечения обязательств по различным договорам и контрактам, включая госзаказы и тендеры. Предоставлять его могут только банки и небанковские кредитно-депозитные организации (НКДО). Инициатором заключения банковской гарантии выступает клиент (частное лицо или организация). Как сделка, гарантия регулируется гражданскими законами, а как банковская операция – правилами и нормативными актами ЦБ РФ.

Типы банковской гарантии (БГ).

Тип БГ зависит от сферы применения, поэтому можно встретить несколько разновидностей:

- Обеспечение участия в конкурсах, тендерах, аукционах. В этом случае банк гарантирует, что клиент исполнит свое обещание по заключению договора. Комиссия может достигать 5% от суммы сделки. Время действия БГ определяется моментом подписания соглашения/контракта.

- Обеспечение выполнения условий договора. В этом случае гарантией банка может воспользоваться победитель торгов или тендера. Банк будет гарантировать заказчику выплату штрафов, пеней, неустоек, если клиент исполнит свои обязанности ненадлежащим образом или вообще откажется от их выполнения. Размер комиссии может достигать 10% от суммы договора/контракта.

- Обеспечение возврата аванса. Здесь БГ применяется, когда договор между сторонами уже заключен, а его условиями предусмотрена выплата аванса. Размер авансового платежа обычно не превышает 30% от размера суммы контракта. Клиенту, чтобы получить аванс, нужно предоставить банковскую гарантию. Ею он подтверждает, что не будет использовать полученные деньги по нецелевому назначению.

Читайте также: Что такое сберегательные сертификаты. Стоит ли вкладывать деньги в них

Таким образом, эти три типа БГ являются самыми распространенными. Кроме них, еще можно встретить и другие, однако, в российской практике они малораспространены.

Условия банковской гарантии.

Каждая гарантия имеет свои определенные условия, включая сроки оформления и комиссии. Исходя из этого, клиент может четко понимать, сколько времени ему нужно затратить, чтобы получить этот документ, и выгодно ли в финансовом плане привлекать к сделке третью сторону.Условия:

- Клиент. Для получения банковской гарантии в сделках, клиент должен добросовестно зарекомендовать себя. Если, например, организация ведет честную финансовую деятельность и отвечает по своим обязательствам, то у нее больше шансов для получения гарантийного документа от банка.

- Гарант. Не каждое кредитное учреждение может стать гарантом. ЦБ РФ установил допустимые операции для каждой организации. Выдавать гарантии могут банки и НКДО. Здесь стоит помнить, что ЦБ может индивидуально ограничивать банк в проведении отдельных операций, включая гарантийные выплаты.

- Кредитор (получатель или бенефициар). Он может получить свою обещанную выплату, если клиент не исполнил своих обязательств. Для этого он должен обратиться с письменным заявлением к гаранту. В банковской гарантии не всегда необходимо указывать конкретного получателя. Например, если клиент хочет под гарантию одного учреждения получит кредит в другом, то он относит ее в тот банк, который согласится выдать займ.

- Указание данных контракта/соглашения/договора, в котором прописана выдача гарантийных документов.

- Сумма контракта (от нее будет рассчитана комиссия).

- Время действия документа.

- Условия выплаты денежных средств.

- Причины, по которым может быть отказано в выплатах.

Как работает банковская гарантия?

Процесс является несложным, однако, он требует точного соблюдения времени и выполнения определенных условий:

- Принципал (клиент) обращается в банковскую организацию с целью получения банковской гарантии с заявлением и с комплектом документов по запросу банка (контакт по госзаказу, документы на право залоговой собственности, регистрационные свидетельства, финансовая отчетность и проч.).

- Банк изучает документы и принимает решение (обычно в течение трех дней) о предоставлении гарантийных документов или об отказе.

- При положительном решении клиент должен открыть расчетный счет, оформить залог и выплатить вознаграждение банку (размер комиссии зависит от суммы договора).

- При выполнении вышеперечисленных пунктов, клиент получает гарантийный документы.

Читайте также: Как перевести деньги из России в Белоруссию?

Комиссии за гарантию банка.

«Цена вопроса» в этом случае имеет немаловажное значение. Каждый банк устанавливает свою комиссию. В среднем по банкам, комиссия за предоставление банковской гарантии составляет:

- 1% от суммы договора, если документ оформляется на срок до 90 дней.

- 2% — на срок до 180 дней.

- 3% — на срок до 270 дней.

- 4% — на срок до 365 дней.

Материалы по теме

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнееinvestor100.ru

как работает, что дает, какой смысл?

Практическое применение любых способов обеспечения обязательств в большинстве случае связано со спорами, подачей иска в суд и длительным периодом ожидания поступления денег. От всех этих недостатков избавлена банковская гарантия. Требование по ней должно исполняться безусловно. Она является достаточно новым способом обеспечения обязательств, вошедшим в оборот в России с середины 90-х годов ХХ века, и ее широкое распространение связано, в основном, с проведением тендеров с государственным участием. Она используется и для того, чтобы тендер не был сорван участником, и для того, чтобы юридическое лицо, ставшее стороной государственного контракта, добросовестно выполняло свои обязанности. Применяется она и в обычном деловом обороте.

Содержание материала

Способы обеспечения исполнения обязательств

Развитие отечественного гражданского права за последние 25 лет предложила бизнесу ряд способов обеспечения обязательств, более или менее надежных. Наиболее часто встречающимся способом защиты прав кредитора является залог, причем как надежных активов, таких как недвижимое имущество или ценные бумаги, так и залог прав требований по выручке, которая только планируется к получению. Неустойка – это штрафные санкции за невыполнение обязательств, ее минусами является сложность получения денег и возможность снижения размера неустойки судом. Поручительство чем-то схоже с этим типом обеспечения, это так же обязательство третьего лица компенсировать убытки одной из сторон контракта в случае недобросовестного поведения другой стороны, но уступает ей в скорости реализация требований по выплате.

Сущность банковской гарантии

Прежде всего, это обеспечительный инструмент, полностью оторванный от основного обязательства. Достоинством этого способа является возможность достаточно быстро превратить обязательство в деньги, для этого не требуется подачи исков и сложных судебных процессов, как в случае с обеспечением, или затратной процедуры наложения взыскания на предмет залога, соответственно, если в роли обеспечения выступает залог. Как работает банковская гарантия? В чем-то она напоминает ценную бумагу, например, вексель, по которому должник обязан безусловно выплатить определенную денежную сумму по первому требованию. Для этого нужно только предъявить требование в срок, указанный в тексте письма, и приложить к нему несколько заранее оговоренных или конкретно указанных (в случае тендера) в тексте постановления правительства документов.

Общие нормы, которыми регулируется содержание и порядок ее предъявления, можно найти в статье 368 ГК РФ.

В отличие от поручительства, не предусматривающего какую-либо оплату процентов от суммы поручительства, она является банковским продуктом, который реализуется клиенту банка за плату. Для того чтобы предоставить ее заказчику, необходимо заключить договор с кредитным учреждением и уплатить ему комиссию, которая обычно составляет от 2-х до % номинала обеспечительного обязательства. Некоторые банки имеют программы ускоренной выдачи тендерного обеспечения, и если клиент имеет расчетный счет в конкретном кредитном учреждении, гарантия может быть получена в срок до трех рабочих дней.

Обычно она выдается в виде бумажного документа на бланке кредитного учреждения с печатью и подписью уполномоченных лиц. При этом при участии в тендерных закупках допускается предоставление ее в виде электронного документа, подписанного усиленной электронной подписью.

Обязательными пунктами как бумажного, так и электронного документа будут:

- указание сторон, где банк выступает гарантом, его клиент – принципалом, а лицо, в пользу которого будут выплачены деньги — бенефициаром;

- предмет и сущность контракта или иного обеспечиваемого обязательства,

- номинал,

- срок действия,

- срок предъявления,

- указание на возможность отзыва, если она есть,

- указание на право бесспорного списания сумм по гарантии, если оно предусмотрено.

Гарантия не может сдержать каких-либо условий, ограничивающих право на ее предъявление. Но в случае предъявления ее к гаранту после того, как принципал выполнил свои обязательства, и это было доказано, банк может отказать бенефициару в возмещении.

В российской деловой практике возникло несколько видов гарантий, обеспечивающих различные типы обязательств, при этом для регулирования условий некоторых их них были приняты специальные нормы в некоторых законах. Выделяются следующие типы этого инструмента:

- тендерная (применяется для обеспечения выполнения обязательств поставщика, возникающих при участие в тендере с государственным участием),

- налоговая (обеспечивает своевременную уплату налогов и взносов),

- таможенная (применяется для уплаты таможенных платежей),

- судебная или страхующая риски ответчика в случае предъявления истцом требований об обеспечении исполнения обязательств, например, ареста средств на расчетном счете ответчика,

- на соблюдение правил использования акцизных марок.

По видам обязательств в рамках одного договора можно выделить три типа:

- обеспечивающих подписание договора;

- обеспечивающих возврат аванса в случае отказа от исполнения договора,

- обеспечивающих выполнение условий договора,

- обеспечивающих выплату неустойки или иных штрафных санкций, предусмотренных договором.

Вне зависимости от вида, форма документа не меняется, но специальными законами в нее могут вноситься определенные дополнительные условия, в частности, таким условием является неустойка, обязательно выплачиваемая принципалом в случае срыва им исполнения государственного контракта.

Преимущество перед другими видами обеспечения

Кроме безусловности имеет этот инструмент и другие преимущества. Денежное требование устанавливается в твердой сумме, поэтому истцу не придется доказывать в суде размер убытков или опасаться снижения суммы выплаты на основании соразмерности неустойки размеру убытков кредитора по 333 статье ГК РФ, кредитор получит оговоренную сумму в указанный в ней срок.

Также преимуществом этого вида обеспечения является эмитент. Банки имеют строго установленные требования к структуре своих активов. Активы всегда ликвидны, и если номинал гарантии не превышает 10% от собственных средств банка, удовлетворение требований по ней за счет активов с мгновенной ликвидностью возможно в течение 1-2 рабочих дней.

Как получить возмещение

Следует учитывать, что банк не является участником правоотношений сторон контракта, заключенного на торгах. Он только обязывается уплатить определенную сумму в ряде случаев, причем если гарантия дана как обеспечение возврата, например, авансового платежа, возмещение по ней нельзя будет получить в случае неисполнения других условий договора. Для каждого из ее видов должен быть указан исчерпывающий перечень документов, которые должен предоставить бенефициар.

Основным требованием при предъявлении гаранту запроса об оплате будет полное соблюдений формальностей процедуры предъявления. Данная процедура состоит из следующих важных моментов:

- соблюдение срока предъявления,

- соответствия прилагаемых документов ранее заявленному перечню,

- соблюдение оговоренного способа предъявления (почтой или нарочным, в адрес головной организации банка или его филиала и т.д.)

За образец требования по банковской гарантии можно взять образец стандартного заявления о выплате задолженности, форму которого можно найти в Постановлении Правительства №1005. При подготовке расчета, даже включающего неустойку, предусмотренную. 44-ФЗ, нужно следить, чтобы сумма истребуемого долга не превысила номинал гарантии.

Существует несколько ситуаций, в которых кредитное учреждение откажет в погашении долга. Прежде всего, если оно получило запрос о выплате уже за пределами указанного срока (для тендерных гарантий эти сроки устанавливаются в законе, для других типов– в их тексте). Вторая ситуация – бенефициар не приложил все необходимые документы, или они недолжным образом заверены.

Интересное

Существует несколько тонкостей, которые следует учитывать, обращаясь к банку за гарантийным письмом. Необходимо взять образец банковской гарантии и обратить внимание на все реквизиты и условия, для того чтобы при оформлении своего документа не пропустить ничего существенного.

После реализации бенефициаром своих гарантийных прав у банка появляется возможность предъявить регрессное требование к принципалу, который может и не выплатить сумму долга добровольно. В этом случае может возникнуть необходимость обращаться с иском в суд, который, практически всегда встанет на его сторону. Кроме того, при оформлении кредитные учреждения часто предлагают клиенту предоставить дополнительное обеспечение возврата уже ранее выплаченных средств банку. Это может быть залог недвижимости, средств на счету, обязательств по оплате контракта или поручительство. Если встречается объявление с текстом: «Мы дадим гарантию без обеспечения», то, скорее всего, оно принадлежит брокеру, работающему с малоизвестными кредитными учреждениями, и качество такой гарантии будет низким, скорее всего, оплата по ней произведена не будет. Связано это будет с тем, что она или не была действительно выдана банком или же кредитное учреждение имеет критически низкие финансовые показатели, может он и находится в санационном списке.

Получение средств бенефициаром не означает автоматического прекращения действующего между бенефициаром и принципалом контракта и если сумма убытков первого превысит номинал гарантии, он не теряет права обратиться за полным возмещением убытков непосредственно к гаранту, или, в случае его отказа – в суд.

Если друг оказался вдруг. Судебные споры

Смысл банковской гарантии именно в том, что средства по ней должны быть перечислены безусловно, должник не может возражать и отказываться от оплаты по каким-то причинам, которые связаны с самой сущностью основного обязательства и причинам, по которым оно не было исполнено. Бенефициару не требуется подавать иск в суд и доказывать недобросовестность принципала, но если гарант не желает платить, он, скорее всего, откажет по формальным основаниям. Бенефициару придется направляться в арбитражный суд, а это потребует и привлечения юриста, и оплаты государственной пошлины, составляющей около 4% от суммы иска. Избежать этого поможет указание в тексте гарантии возможности безакцептного списания средств с корреспондентского или расчетного (в случае независимой гарантии) счета гаранта.

Существует любопытная судебная практика, связанная с выдачей банком недостоверной гарантии. Заказчик в этом случае может обратиться в суд с иском о расторжении контракта, но если исполнитель добросовестно выполняет свои обязательства, суд откажет в аннулировании контракта только на основании «серой» гарантии.

При обращении в суд бенефициар может просить не только выплатить ему оговоренную в тексте гарантийного письма сумму, но и проценты по ставке среднего регионального банковского процента, вычисляемые с даты предъявления требования об оплате по дату, когда деньги были фактически зачислены на счет бенефициара.

Законодательство дает бенефициару право в случае с тендерными гарантиями не принять обеспечение, даже подготовленное согласно установленным образцам и потребовать предоставления документа с более устраивающими его условиями. В любом другом случае текст гарантии будет являться плодом переговорного процесса, и бенефициар также может настаивать на внесение в текст документа его условий или корректировки уже существующих.

Получение гарантии с использованием услуг брокера иногда может существенно ускорить и облегчить этот процесс, причем специалисты брокера помогут составить документ так, чтобы в его принятии не было отказано. Цена договора на выдачу гарантии в этом случае будет включать и стоимость услуг брокера.

Материалы по теме:

guarantee-bank.ru

Банковская гарантия как способ обеспечения исполнения обязательств

Практика обеспечения обязательств принята во всем мире. В России она около 20 лет действовала без изменений, но в 2015 году была приведена к современным нормам. Ст.329 ГК позволяет использовать поручительство, обеспечительный платеж, неустойку, удержание имущества, задаток, залог, и независимую гарантию. Изменения внесли не только в само понятие гарантии, но и в ряд основополагающих норм, после чего инструмент обеспечения стал более надежным, прозрачным прогнозируемым при судебных разбирательствах.

Общее понятие БГ

Содержание материала

Что такое банковская гарантия

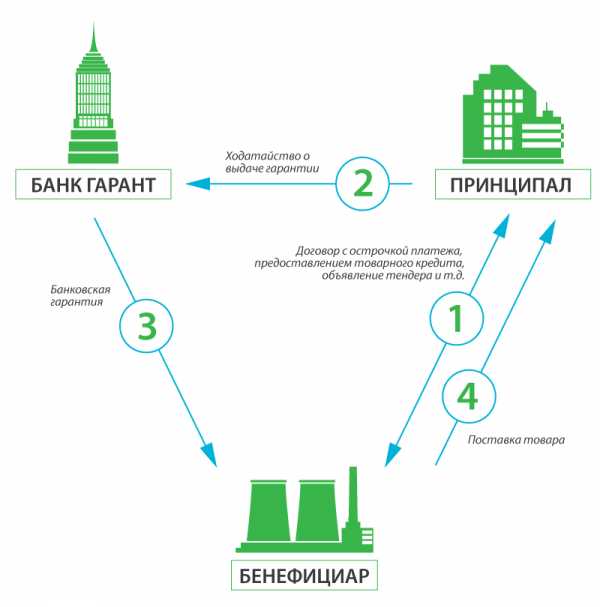

При оформлении банковского обеспечения сотрудничают 3 стороны, гарант, принципал и бенефициар.

- Гарантом становится банк, который обязуется выплатить определенную документом сумму в сторону бенефициара.

- Принципал – заявитель и инициатор выдачи обеспечения. Он является главным должником по тому обязательству, исполнение которого гарантирует заказчику посредством полученного у банка документа.

- Бенефициар по существу – главный кредитор по основному обязательству, в пользу которого будет получено банковское обеспечение. Он имеет право предъявления требования по выплате объема средств, который определен в тексте документа при условии ненадлежащего выполнения принципалом взятого на себя основного обязательства.

Банковская гарантия как способ обеспечения исполнения обязательств, представляет собой обязательство банка выплатить компенсацию бенефициарию (кредитору) по его просьбе в письменном виде, соответственно с пунктами условий, прописанными в тексте документа. Инициатором выдачи выступает принципал, и без его письменного заявления выданная гарантия не будет действующей.

Сейчас банковская гарантия становится автоматически независимой не только от основного обязательства, но и от иных возможных (ст. 370 ГК). Форма выдачи – письменная, на фирменном бланке, заверенная печатью и подписями ответственных лиц. Единственная возможность отойти от этого принципа – внести прямые указания в текст документа.

Описание гаранта в отношениях с БГ

Кто может стать гарантом

Понятие банковской гарантии рассматривается как часть независимой гарантии, поскольку ее позволяется выдавать не только банковским организациям, но и коммерческим структурам. Практически же коммерческие организации оказались не готовы к оказанию подобных услуг, не смотря на разрешение Законодательства, и даже при наличии соответствующей лицензии. Ведь дело не только в готовности их выплачивать средства по взятым обязательствам, но и иметь такую репутацию, чтобы все стороны поверили в такую возможность.

На деле в нее не верит и государство, поскольку все конкурсы на государственные контракты обеспечивают банковские гарантии, при том, Министерство Финансов само тщательно совершает отбор подходящих кандидатов. Процедура проводится ежемесячно, и тогда же обновляется список банковских организаций, допущенных до выдачи обеспечения исполнения в виде банковских гарантий по форме 44-ФЗ. Банк должен:

- Работать на рынке не менее 5 лет.

- Предоставлять отчетность без выявленных нарушений.

- Не иметь признаков приближающегося банкротства.

- Иметь капитал не менее 1 млрд. в национальной валюте.

Конечно, не только государственные структуры, но и частные компании предпочитают получить обеспечение обязательств в крупных и надежных организациях, а не в никому неизвестных коммерческих, чей капитал может ограничиваться несколькими сотнями тысяч.

В дальнейшем специалисты прогнозируют появление специализированных организаций, которые на равных с банками будут выдавать гарантийные документы. Пока же это время не наступило.

Кому выдадут обеспечение

Получить банковскую гарантию может каждое юридическое лицо, а также физическое в статусе частного предпринимателя. Однако продукт близок к кредитному, поэтому финансовые организации, работающие с выдачей обеспечения, тщательно контролируют состоятельность своих клиентов. От них требуется:

- работать в сфере не меньше 3-х месяцев, лучше дольше;

- иметь официальный статус деятельности;

- представлять стабильный в финансовом отношении бизнес;

- обладать имуществом, которое может послужить залогом, на официальной основе;

- не состоять в судебных тяжбах по поводу невыполненных финансовых обязательств;

- являться клиентом банка, идеально – показывать активный оборот средств по расчетному счету.

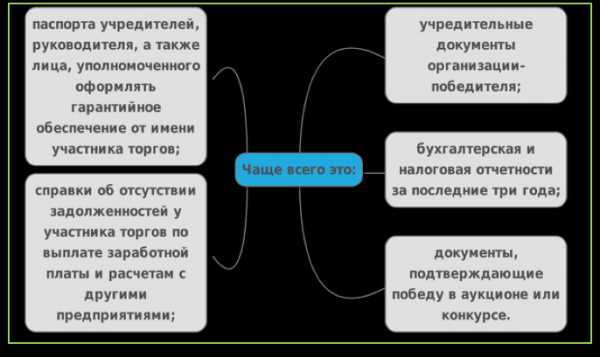

Кроме того, соискатель должен предоставить целый ряд документов:

- оригиналы регистрационных бумаг, лицензий и сертификатов;

- годовой бухгалтерский баланс;

- документы о владении имуществом, предоставляемым для залога, а также результаты оценки специализирующимися компаниями, аккредитованными данным банком;

- информацию об обеспечивающих обстоятельствах (детали конкурса, участие в котором должно материально подтверждаться, условия контракта и прочее), которая должна стать основой для точного указания сроков и суммы обеспечения.

Если гарант настаивает, необходимо предоставить поручитель (в виде юридических или физических лиц), документы на них, как определяющие, так и подтверждающие их финансовое состояние.

Зависимость функциональности от заполнения

Насколько полученная банковская гарантия выполнит свою функцию, во многом зависит от правильности ее оформления. Кроме данных о сторонах обязательства, даты, подписей, документ обязательно должен содержать ряд условий, определяющих в последствие порядок, сроки и объем выплат, в соответствии со ст. 45 Закона 44-ФЗ.

Сумма гарантии

Определяется двумя факторами, условиями договора между принципалом и бенефициаром, а также финансовым состоянием заявителя. Недостаточную сумму обеспечения не примет бенефициарий, сумму, большую за объем годового баланса не выдаст финансовая организация.

Обязательства принципала

Они касаются того основного условия контракта между принципалом и бенефициарием, ради которого, собственно, и выдается гарантия.

Обязательства банка

Гарант должен выполнить условия обязательства исполнителя перед бенефициарием, а в случае несвоевременного действия добавить выплату неустойки – 0.1% пени за каждый просроченный день.

Условия исполнения

Обязательство гаранта, отвечающего составленным документам, будет выполнено, если на счет бенефициара, с которого учитываются денежные операции, будут перечислены средства. Условия, после которых необходимо произвести перечисление, описываются.

Срок действия

Зависит от цели получения. Должен быть на 1 месяц дольше договора по контракту, на 2 месяца дольше даты окончания подачи документов на конкурс. Если речь идет о поставке товара и техническая документация предполагает предоставление гарантийного срока, то до его окончания.

Что касается начала действия, если не указана точная дата, исполнение обязательства может начаться со дня передачи гарантии принципалу. Допустимо отлагательное условие, если контракт заключается с отсрочкой выполнения, обязанность банка тоже можно отсрочить, если указать это в документе.

Перечень документов

Для получения основания выдачи банковского обязательства является запрос принципала, оригиналы регистрационных документов и финансовая отчетность, подтверждающая его финансовую состоятельность.

Должны отсутствовать

Некоторые недобросовестные гаранты пытаются внести в текст документа условия, не предусмотренные законодательством, и поэтому затрудняющие выполнение обязательства, обеспеченного данным документом. Среди подобных приписок чаще всего встречаются:

- Условие отказа от выплат по обеспечению. Им выставляется отсутствие уведомления бенефициара о нарушении части договора или полном его расторжении.

- Банк требует предоставить ему отчетность о ходе выполнения договора принципалом при возникновении гарантийного случая.

- Существует утвержденный государством в Постановлении №1005 от 8 ноября 2013 года список документов, которые вместе с требованием об оплате обязательства, предоставляется бенефициаром. Некоторые финансовые организации в тексте документа вписывают дополнительные требования.

Подобные пункты приводят к условности документа, что недопустимо. Без их выполнения не сможет наступить время выплат.

Предпочтительная форма выдачи

Официально банковская гарантия выдается на бумажном носителе с использованием фирменного бланка, или же электронном.

Бумажная

Большинство заказчиков требуют бумажную версию, поскольку считают ее более надежной. В таком варианте нумеруются все листы, каждый подписан, все скреплены печатью банка. Поэтому перед вручением документа заказчику, исполнителю стоит самому внимательно просмотреть документ и задать гаранту вопросы, если таковые возникают, непосредственно во время получения.

Подписывать не обязательно должен председатель правления. В крупных структурах этим занимаются даже представители среднего звена, или менеджеры, у которых есть соответствующая доверенность. Ее нужно проверить, но если есть – все формальности соблюдены.

Электронная

Практика обеспечения обязательств, выдаваемая в электронном виде, совсем нова. Чаще всего используется при использовании электронных торговых площадок. На данный момент на территории страны всего 5, которым государство позволило работать со своими заказами. Более мелких уже около полусотни.

На них проводятся конкурсы по заказам, принимаются все документы в электронном виде, в таком же виде проводится отбор, выносится решение и принимается гарантия. Это быстро, удобно, но пока не распространено широко и обычно речь идет о более мелких суммах.

Вопросы законодательства при работе с БГ

Подробнее об неакцессорности (независимости) обязательства

Поскольку банковская гарантия автоматически сейчас входит в группа независимых, или акцессорных, стоит рассмотреть подробнее этот термин. Говоря простым языком, главным правилом акцессорности можно считать фразу «нет долга – нет обеспечения». Ст.329 ГК подтверждает его для обязательства, обеспечиваемого банковской гарантией. Если прекращено основное обязательство, независимая гарантия отзывается. Прослеживая эту характеристику по всему пути действия, выявлено:

- Гарантия не прекращается вместе с основным обязательством, и остается неизменной, даже с изменениями текста контракта между принципалом и бенефициаром, согласно ст. 370 ГК.

- Банк не имеет права возражать против основного обязательства, ссылаться на не указанные в документе обязательства, по той же статье.

- По ст. 368 ГК действительность гарантии не зависит от этого же качества основного обязательства.

- Передача гарантийного обязательства иному лицу возможна при описании этого условия в документе, переходе ему основного обязательства и согласии банка-гаранта на процедуру после проверки его финансового состояния.

С принятием 42-ФЗ, банки стали ограничены в сроках подготовки к выдаче средств бенефициару. По-прежнему они должны получить письменно уведомление, но теперь выплатить средства и уведомить принципала они должны в пятидневный срок. Как исключение, срок может быть продлен до 30 дней, если это прописано в условиях.Этот же закон указал, что при предъявлении для начала выплат недействительных документов, банк имеет право подать в суд иск, и ему вернут понесенные убытки. Если же фальсификация вовремя обнаружена – позволяется не делать выплаты. Так что, не смотря на необязательность проверки документов перед выплатой, банки этим занимаются.

Примечательно, что отказ в выплатах не обозначает прекращение обязательств, и кредитор может обращаться в банк повторно.

Прекращение гарантийных обязательств

Банковская гарантия исполнения обязательств может быть прекращенной, согласно действующему законодательству. Это происходит в случаях, если:

- Бенефициару была выплачен полный объем средств, предусмотренный по гарантийному обязательству.

- Указанный в тексте документа срок действия истек.

- Бенефициар произвел отказ от своих прав по обеспечению.

- Действие документа прекращено по причине соглашения двух сторон, бенефициара и гаранта. Это новая причина, введенная ст. 378ГК.

Важно: отношения между банком-гарантом и принципалом прекращаются только при условии, если выплаты не были произведены. В противном случае должно быть произведено возмещение со стороны принципала, а если в гарантийном документе было указано вознаграждение, то необходимо выплатить и его в точном размере.

Как и каждое изменение законодательства, независимая гарантия после 2015 года стала инструментом, привлекшим к себе внимание и предпринимателей, и финансистов, и экспертов. Нестандартные прогнозы, недействительные документы, попытки мошенничества и судовые иски на какой-то момент стали приобрели значимые масштабы. Но на данный момент законодательные нюансы изучены не только фирмами-посредниками, но и многими предпринимателями. Банки почувствовали плюсы новых прав и более радушно встречают потребителей данного продукта. Что касается прогнозов, они все еще остаются неоднозначными. Возможно, позже будут внесены дополнительные коррективы в действующее законодательство, и это нормально для нового, интересного инструмента обеспечения, который продолжает совершенствоваться.

Материалы по теме:

guarantee-bank.ru

Банковская гарантия – что это такое? Даем определение простыми словами

Одним из надежных инструментов, используемых для обеспечения сделок сегодня, является банковская гарантия. При этом способе обеспечения обязательств банк либо иная кредитная организация, выступающая в качестве гаранта сделки, предоставляет по просьбе принципала (должника-организации) письменное подтверждение об уплате денежной суммы бенефициару (получателю-контрагенту) в случае выдвижения им требования, связанного с необходимостью произведения уплаты.

Банковские гарантии предоставляются преимущественно за юридических лиц, которые пользуются услугами банка по расчетно-кассовому обслуживанию и обладают устойчивым финансовым положением.

Для получения гарантии следует обратиться в одно из кредитующих подразделений конкретного банка (центральный аппарат, отделение, территориальный банк), где представить запрашиваемые документы.

Классификация гарантий

Гарантии кредитных организаций получили широкое применение в международной практике торговли.

Они выдаются в соответствии с законодательством той страны, в которой непосредственно находится банк-гарант.

Однако банковские гарантии могут быть использованы, в том числе, для осуществления операций внутри страны. Речь идет, прежде всего, о так называемых гарантиях предложения, в т.ч. таможенных гарантиях в обеспечение уплаты таможенных платежей и тендерных гарантиях при участии в торгах на госзаказы.

Классификация банковских гарантий осуществляется с учетом потребностей клиентов. К примеру, кредитная организация может гарантировать возврат аванса, платежа, надлежащее исполнение предстоящего контракта, прочее.

В целом, среди продуктов банков выделяют несколько видов банковских гарантий.

Они приняты в российской и международной банковской практике:

- гарантии в пользу налоговых, таможенных органов, Росалкогольрегулирования;

- тендерные гарантии;

- гарантии, которые предусмотрены контрактами внутреннего рынка, экспортно-импортными контрактами;

- гарантии исполнения предложения, связанного с выкупом ценных бумаг;

- иные виды гарантий, которые предусмотрены действующим законодательством.

Для клиента одобрение заявки на получение банковской гарантии означает возможность заключения крупного и прибыльного контракта, а также приобретение статуса, свидетельствующего о надежности, платежеспособности партнера.

Как это работает?

Общая схема получения банковской гарантии достаточно проста:

- Потенциальный клиент (юридическое лицо либо индивидуальный предприниматель), который намеревается заключить сделку с контрагентом, обращается в кредитную организацию с заявкой на получение гарантии;

- После рассмотрения представленного пакета документов банк принимает решение относительно дальнейшего предоставления услуги клиенту;

- В случае одобрения заявки клиент открывает в банке расчетный счет и оплачивает предварительную комиссию;

- В дальнейшем, если произойдет срыв контракта по вине принципала, и по гарантируемой сделке возникнет какая-либо задолженность (гарантийный случай либо штрафные санкции, неустойка за допущенные нарушения), она будет погашена банком в пределах оговоренной суммы.

Обязательства принципала перед кредитной организацией могут быть, как обеспеченными (залог имущества, товара, недвижимости, транспортных средств, высоколиквидных ценных бумаг, прав либо оформление гарантийного депозита), так и не обеспеченными, когда гарантия предоставляется на условиях установленного лимита кредитных рисков для клиента.

Размер комиссии (вознаграждения банка) зависит от суммы сделки, вида и сроков действия гарантии.

Как правило, определяется в индивидуальном порядке с учетом финансового состояния принципала, и составляет в среднем 1-2% (в каждом банке разработана своя тарифная сетка).

Ответ на вопрос, связанный с необходимостью предоставления обеспечения и его объемом, требует отдельного рассмотрения, и всегда предполагает соответствие клиента параметрам, которые установлены внутренними нормативными документами кредитной организации.

Банковские гарантии оформляются на бланках, требования к которым аналогичны тем, что предъявляются к изготовлению бланков для ценных бумаг. Каждая из них имеет уникальный номер и несколько степеней защиты (характерно для Сбербанка России).

Здесь важно знать, что российским законодательством не установлены четкие требования к тому, как должна именно выглядеть банковская гарантия. Поэтому это может быть просто фирменный бланк кредитной организации либо специально заказанный лист с водяными знаками, а также иными способами защиты.

Преимущества использования

Привлекательность рассматриваемого инструмента обеспечения сделки заключается в том, что он равнозначно выгоден для всех сторон-участников отношений.

Для бенефициара (контрагента организации) банковская гарантия является письменным подтверждением того, что при наступлении гарантийного случая ему будут компенсированы все убытки. При этом ему не нужно будет решать вопросы с реализацией залогового имущества, взысканием через суд, прочими неприятными моментами. Поэтому он более охотно идет на заключение сделки с организацией, с которой он раньше не работал.

Принципал, в свою очередь, использует банковскую гарантию в качестве подтверждения собственной финансовой устойчивости, и может надеяться на заключение крупных контрактов, предварительно не замораживая оборотные средства. К тому же он может получать авансы на выполнение работ под банковское обеспечение, отсрочивать платежи, уменьшать размер платежей в налоговые службы, прочее.

Для банка-гаранта выдача письменного поручительства за исполнение обязательств принципалом – это всегда дополнительный доход, достигаемый как за счет комиссии, так и реализации залогового имущества в случае несоблюдения клиентом долговых обязательств.

Для банка-гаранта выдача письменного поручительства за исполнение обязательств принципалом – это всегда дополнительный доход, достигаемый как за счет комиссии, так и реализации залогового имущества в случае несоблюдения клиентом долговых обязательств.

denjist.ru

Что такое банковская гарантия для обеспечения контракта?

В сфере государственных и муниципальных закупок в РФ сегодня все мероприятия осуществляются в строгом соответствии с 44-ФЗ, который контролирует контрактную систему в этой области. Данный законодательный проект полностью регламентирует каждое из действий участников, в качестве которых могут выступать как физические, так и юридические лица, а также государственные/муниципальные заказчики. Существует несколько видов таких банковских гарантий, о которых мы подробно говорим на страницах нашего сайта:

Так что такое банковская гарантия для обеспечения контракта, явление, особо актуальное в последние годы с учетом престижа работы с госзаказами?

Краткая справка

Любой исполнитель или подрядчик с поставщиком хочет выиграть в той или иной закупке, чтобы получить себе контракт, предоставляя продукцию, выполняя работы или оказывая услуги. При этом заказчик имеет законное право на то, чтобы затребовать у победителя так называемое обеспечение исполнения контракта. С учетом упомянутого выше 44-ФЗ поставщик может сам выбрать, будет ли это стандартный депозит или, как вариант, обеспечение контракта в форме банковской гарантии.

В отличие от депозита, второй вариант позволяет деньгам в обороте «работать», то есть и далее использоваться компанией по назначению, поэтому банковская гарантия получила широкое распространение. Это особый формат документа, выдающийся банком юридическому/физическому лицу, подтверждающий, что банк-гарант обязуется выплатить определенную сумму в качестве компенсации заказчику (бенефициару), если поставщик (принципал) по каким-то причинам не выполнит взятые на себя условия.

Главное преимущество такого решения – надежность. Банковская гарантия способна распределить имеющиеся риски между всеми участниками процесса:

- Гарантом (банком)

- Бенефициаром (государственным или муниципальным заказчиком)

- Принципалом (исполнителем)

В итоге отношения бизнес-партнеров становятся безопасными и удобными.

«Белая» гарантия: что это такое

Чтобы гарантия была реализована с учетом требований 44-ФЗ, она должна содержать в себе перечень сведений:

- Точная сумма обеспечения.

- Срок действия – обычно он равняется самому сроку действия контракта с прибавлением, как минимум 1 месяца.

- Описание обязательств обеих сторон, к примеру, перечисление ситуаций, когда гарант должен выплатить неустойку, какие обязательства исполнителя будут покрываться гарантией.

- Некоторые случаи обеспечения контрактов банковской гарантией могут содержать условия о так называемом бесспорном списании со счетов банка при наличии условия в документах о закупке.

- Перечень документов, которые заказчик должен предоставить банку при невыполнении условий наряду со всеми аспектами поступления средств на счет.

Все мероприятия выполняются в правовом поле, сведения фиксируются в реестре банковских гарантий, при возникновении каких-либо нарушений заказчик имеет полное право признать гарантию недействительной, то есть не соответствующей требованиям 44-ФЗ.

Нюансы и аспекты получения гарантии в РФ

Получение банковской гарантии для обеспечения исполнения контракта происходит в несколько этапов. По сути, его можно сравнить с классической схемой, выработанной для получения кредита потребителями, разница лишь в том, что только комиссия выплачивается единовременно, и ее размер варьируется в пределах 2-10% от общей суммы:

- Подача заявки в банк.

- Проверка потенциальным гарантом финансовой деятельности за последние 12 месяцев для объективной оценки устойчивости компании на рынке.

- После удовлетворения финансовой отчетности крмпании, выдается либо согласие на выдачу, либо, соответственно, отказ.

- Стандартная процедура, в рамках которой собирается пакет документов, получается гарантия.

Актуальные проблемы

Нужно понимать, что при самостоятельной подаче заявок в банковские учреждения исполнитель может столкнуться с рядом сложностей. Заявки, поданные в учреждение, рассматриваются банками в общем режиме, поэтому процесс может быть «растянут» на несколько дней, плюс, нужно обязательно выделять время на посещение банка, заполнение бумаг, согласование всех моментов… У большинства поставщиков нет никаких гарантий, что их запрос будет удовлетворен, и вероятность отказа высока, и при таком раскладе самый большой минус заключается в том, что уходит время, а заказчик не будет долго ждать выдачи банковской гарантии.

Что тогда произойдет? Участник торгов признается в итоге уклонившимся от контракта, и, как следствие:

- Теряет внесенное обеспечение.

- Бывают случаи, когда сведения о нем по инициативе заказчика вносятся в реестр недобросовестных поставщиков.

В это время бенефициар предложит такие же условия тому участнику торгов, который занял 2 место. Вот почему в последние годы все более востребованной становится помощь квалифицированных брокеров, который прекрасно знаком со всеми особенностями банков и сможет подобрать подходящее решение, причем, в сжатые сроки. Главное, быть внимательными, так как на рынке появляется все больше недлбросовестных брокеров, которые оказывают «медвежью услугу».

Какими могут быть гарантии?

Если с вопросом, что такое банковская гарантия для обеспечения контракта, все ясно, то стоит еще акцентировать внимание на условное подразделение на «белую» и «серую». Про «белую» было сказано выше: это значит, что она на 100% соответствует всем требованиям.

Но иногда у поставщика не хватает ни времени, ни соответствующего опыта, поэтому он не получает информацию о том, какие банки могут выдавать гарантию на сайте Минфина, а просто приходит в первое попавшееся учреждение и даже получает там положительный ответ. После подачи документов, оплаты комиссии, у него на руках имеется банковская гарантия, но она будет признана нелегитимной, если выдается банком без права оформления подобных документов. Такие ситуации нередки, и специалисты называют подобные банковские гарантии «серыми».

prostogarant.ru