Первичные документы бухгалтерского учета: перечень и правила оформления. Что такое первичная документация в бухгалтерии

Первичная документация

Первичная документация - фундамент ведения бухучета. Первичными называют документы, составляемые непосредственно в момент, когда совершается хозяйственная операция, и представляющие собой свидетельства их совершения. К ним относятся счета, кассовые ордера и приходные, накладные, заборные листы и др.

Первичная документация в бухгалтерии делится на документы внешние (созданные за пределами организации) и внутренние (созданные в самой организации). Помимо этого, по характеру первичные документы подразделяются на бухгалтерские, оправдательные, распорядительно-организационные и комбинированные. А также они бывают разовыми и накопительными.

Разовые (расчетные и платежные ведомости, кассовые ордера и др.) используются лишь один раз для отражения проведенной операции. После этого они поступают в бухгалтерию. Накопительные (лимитно-заборные карты; недельные, месячные наряды) составляются на протяжении длительного периода (месяца, декады) с целью отражения однотипных повторяющихся операций.

К организационно-распорядительным первичным документам относятся приказы, указания, распоряжения, доверенности. Они разрешают проведение прописанных в них операций. Данные этих документов не вносятся в учетные регистры.

Оправдательные первичные документы (накладные, платежные требования, ордера приходные и т. д.) отображают факт проведения операции. Данные о них отражаются в учетных регистрах.

Часть документов сочетает в себе признаки и разрешительных, и оправдательных. К ним относятся платежные ведомости по зарплате, кассовые ордера и пр.

Документы бухгалтерского оформления создают на основе распорядительных и оправдательных с целью обобщения бухгалтерских записей. Это расчеты накладных расходов, бухгалтерские справки, разработочные таблицы и пр.

Комбинированные первичные документы выполняют функции всех выше перечисленных категорий (и оправдательных, и распорядительных, и бухгалтерского оформления). Примером может служить накладная на отпуск товаров и ценностей.

Первичная документация дает сведения для составления всех других видов документов (учетных, отчетных).

Документы можно составлять вручную или с помощью специальной компьютерной программы. Они создаются с целью учета всех совершенных хозяйственных операций (денежных, материальных, расчетных) любого охвата и объема. Их правильное оформление необходимо во избежание проблем и недоразумений при проверках контролирующими органами.

Ведение хозяйственной деятельности сопровождается постоянным проведением различных операций. Первичная документация ведется для обеспечения точности и достоверности всех учетных показателей.

Чтобы составляемые первичные документы имели юридическую силу, они должны содержать все требуемые реквизиты. К ним относятся:

- полное наименование документа,

- дата непосредственного составления,

- наименование предприятия,

- точное обозначение содержания проведенной операции;

- фамилии, инициалы и должности ответственных за проведение операции лиц, их подписи с расшифровкой;

- печати предприятия, штампы.

По законодательству первичная бухгалтерская документация составляется на русском языке. На предприятиях с иностранным капиталом могут составляться на иностранном, но с подстрочным переводом.

Все записи в бухгалтерии ведутся на основании этих документов. После этого данные из них переносятся в учетные регистры, где они записываются впоследствии на бухгалтерских счетах. По этим данных в конце определенного периода заполняется отчетность. Благодаря этому обеспечивается возможность полного учета сведений, необходимых для непрерывного и сплошного отражения работы предприятия.

fb.ru

Первичные документы бухгалтерского учета: перечень и правила оформления

Первичные документы бухгалтерского учета используются на каждом предприятии. Все они по-своему важны и должны в обязательном порядке учитываться в работе. Они оформляются согласно формам первичных учетных документов регистров бухгалтерского учета. Полный их список и правила оформления представлены в данной статье.

Особенности оформления

Говоря о первичных документах, имеют ввиду те бумаги, которые отвечают за каждое из хозяйственных событий, произошедших на предприятии. Оформляя данного рода документацию, каждый бухгалтер должен помнить, что конкретных и четко фиксируемых форм первичных документов и регистров бухгалтерского учета не существует. Выбор возлагается на предприятие. Именно оно решает, какую из возможных форм, ему удобно использовать в своей деятельности. Также важно, при оформлении формы первичных учетных документов бухгалтерского учета указывать все реквизиты. Они как раз имеют обязательный перечень, из которого ничего нельзя исключать. Стоит отметить, что информация о том, какую форму первичных документов бухгалтерского учета использует предприятие, должна быть указана в обязательном порядке в учетной политике компании. Это очень важный момент.

Список первичных учетных документов бухгалтерского учета

В список первички входят девять важных бумаг:

- Товарная накладная.

- Расчетные формы.

- Акт сдачи-приемки.

- Документы по движению основных средств.

- Платежные поручения.

- Бумаги по кассовым операциям.

- Авансовый отчет.

- Бухгалтерская справка.

- Акт, прописывающий взаимозачет.

Этот перечень первичных документов бухгалтерского учета является общепринятым и используется на всех предприятиях.

Товарная накладная

Данный первичный документ бухгалтерского учета предназначен для отражения всех передвижений товарно-материальных ценностей. В накладной обязательно должны содержаться данные, прописанные также в счет-фактуре. Стоит отметить, данная бумага обязательно должна оформляться в двух экземплярах. В качестве заверения данного документа используется подпись руководителя и печать организации. Что касается формы оформления накладной, то обычно предприятия используют ТОРГ-12. Обычно ее применяют оптовые компании. В бланке обязательно прописываются реквизиты как договора, на основании которого осуществляется сделка, так и реквизиты товарной накладной. Также в нее входят информационные сведения об участниках операции и об передаваемом товаре. В товарной накладной должны прописываться сведения о приложенных бумагах. Что касается подписей, то их ставят обе стороны. Важно знать, что те организации, работа которых не предполагает использование печати, имеют право данный вид документа ею не заверять.

Расчетные формы

Расчетно-платежная ведомость составляется согласно бланку Т-49. Форма этого первичного документа бухгалтерского учета значится номером 0301009. Ее использование ограничивается лишь для предприятий, ведущих бюджетную или казенную деятельность. Согласно данному документу производится полный насчет и дальнейшее начисление заработной платы сотрудников. Основными данными бланка данного рода являются табель учета рабочего времени, тарифная ставка, размер удержаний и взаимозачетов. Иные организации, а также индивидуальные предприниматели выдают зарплату своему персоналу по форме 0504401. Основой для начислений здесь также служит табель учета рабочего времени. Потребность в данной документации обуславливается необходимостью сокращения документооборота в организации. Составляют данный первичный документ бухгалтерского учета сотрудники бухгалтерии, которые после подготовки бумаг передают их в кассу. После того как все средства, прописанные в документе, выданы кадрам, следует его возврат в бухгалтерию. Переданный кассирам бланк обязательно должен быть подписан руководителем предприятия.

Акт сдачи-приемки

Поводом для оформления данного первичного документа бухгалтерского учета служит передача заказчику работ или услуг, выполненных предприятием. Он подтверждает, что все договоренности соблюдены и заказчика устраивают полученные результаты. Форма акта не имеет обязательного установленного формата. Но есть перечень данных, которые он должен содержать. В него входят такие отметки, как наименование компании, дата формирования документа, отражение лица, составившего документ, формат работ, должности и подписи ответственных лиц. Также существует унифицированная форма КС-2. Она не распространяется на все виды работ или услуг. ее можно применять только лишь при условии, что подрядчик занимается капитальным строительством. В случае доработки данной формы ее могут использовать при строительно-монтажных работах на объектах гражданского или жилищного назначения.

Документы по движению основных средств

В данном случае сотрудники предприятия используют следующие разновидности первичной документации:

- Форма ОС-1 - акт описывающий факт приемки или передачи основных средств. Данная форма первичных документов бухгалтерского учета используется в случае передачи объектов. Стоит отметить, что здания или сооружения к ним не относятся.

- ОС-1а - эта форма распространяется на здания или сооружения.

- ОС-4 - оформляется в случае списания основных средств предприятия.

- ИНВ-1 - это инвентаризационная опись. Подходит для фиксирования факта проведения инвентаризации.

- ИНВ-1а - подходит для случаев инвентаризации НМА.

Каждая из этих форм имеет унифицированный бланк. Его использование является обязательным при составлении первичной документации бухгалтерского учета.

Платежные поручения

Оформляется данная бумага согласно форме ОКУД 0401060. При формировании бланка следует соблюсти несколько этапов заполнения:

- Введение номера и даты совершения платежа.

- Указание в специальной графе вида платежа. В данном случае можно воспользоваться такой пометкой, как "Срочной" или "Почтой".

- Прописать статус плательщика. Существует 28 кодов от 01 до 28. Это могут быть налогоплательщики, банки, кредитные организации и прочие.

- Введение суммы платежа. Записывать ее необходимо прописью и цифрами.

- В качестве реквизитов отправителя следует указать ИНН, КПП, наименование, банковские реквизиты.

- Также следует прописать аналогичные реквизиты получателя.

- Данный этап предполагает указание дополнительных кодов и шифров - вида, очередности и кода.

- Введение информации о последующем платеже.

- Подписание ПП.

В зависимости от вида платежа данный бланк заполняется полностью или же частично.

Бумаги по кассовым операциям

В данном случае возможно оформление двух основополагающих бланков. Первый - это приходный кассовый ордер, второй - расходный. Так, ПКО оформляется в тех случаях, когда в кассу поступают новые денежные средства. Регулируется формат данного первичного документа бухгалтерского учета Госкомстатом РФ. Заполняют его на бумажном носителе по форме КО-1 или же в электронном виде. Подписывается документ главным бухгалтером и остается на хранение в бухгалтерии. Что касается расходного кассового ордера, то особенности его оформления являются аналогичными. Единственным его отличием является цель. Его заполняют в случаях выдачи денежных средств. Еще одной его особенностью можно назвать обширность возможностей заполнения - это может быть Word и Excel. Первичная документация бухгалтерского учета данного типа оформляется по форме КО-2.

Авансовый отчет

Как и все первичные документы и регистры бухгалтерского учета, данная форма является отчетом по деятельности предприятия. Фактически авансовый отчет оформляется в тех случаях, когда сотруднику нужно отчитаться за средства, полученные им из кассы и потраченные на нужды компании. Основными сведениями, входящими в данный бланк, являются:

- Сумма средств, полученных работником предприятия.

- Цель, на которую были потрачены средства.

- Фактические расходы.

- Остатки или же излишки, которые сотруднику пришлось уплатить из своего бюджета.

Эти позиции безусловно являются очень важными, но они считаются недействительными, в случае если к бланку авансового отчета не приложены оправдательные документы. Что касается оформления данного вида первичной документации, то оно упрощается за счет наличия унифицированной формы. Она носит название - АО-1. Если предприятие желает разработать собственный бланк, то это также разрешается. Самое главное внести в документ все необходимые реквизиты. Чаще же всего в работе предприятий используется унифицированный бланк. Оформляется бланк в единственном экземпляре в трехдневный срок со дня выдачи денег. Утвердить документ должен руководитель сотрудника, взявшего подотчет. Подавать авансовый отчет можно как в бумажном, так и в электронном виде.

Бухгалтерская справка

Данный вид первичной документации оформляется при трех условиях:

- В случае потребности в исправлении шибки, допущенной в процессе формирования стандартных учетных операций.

- Для проведения операции, нуждающейся в ручном разбросе начислений.

- При прописании проводок, в которых участвуют нетиповые учетные документы.

Чаще всего бухгалтерская справка все-таки используется для указания ошибок. Данный документ можно назвать универсальным, так как он подходит, как для текущего пер иода, так и для любых других. Преимуществом этой формы для текущего периода, является способность сохранять корректные суммы по оборотам. то реализуется путем введения сторно или допроведением сумм. Четкая установленная форма бухгалтерской справки распространяется только на государственные структуры. Иные налогоплательщики имеют право использовать свой собственный бланк. Важно только, чтобы он включал в себя следующую информацию:

- Наименование организации.

- Заголовок документа и дата его формирования.

- Суть операции.

- Требуемые суммы и количества.

- Подписи всех лиц, несущих ответственность.

Стоит отметить, что если предприятие планирует использовать собственную форму, то этот факт оно должно указать в учетной политике.

Акт, прописывающий взаимозачет

Суть данного бланка - отразить погашение взаимных долгов между предприятием и сотрудником. Для того чтобы провести зачет необходимо заполнить акт и соглашение на поведение данной операции. Акт оформляется на том этапе, когда предприятие выдвигает своему работнику встречную задолженность и сторонам удобно ее зачесть в счет долга. Если же такие условия удобны для обеих участников, то оформляется специальное соглашение, подтверждающее желание сторон произвести зачет.

fb.ru

Первичная документация в бухгалтерии - что это такое

Если Вы решили открыть свое дело, пусть и небольшое, Вам необходимо решить много важных вопросов. Одним из таких вопросов является первичная документация. Данная статья расскажет Вам об этом.

Первичный бухгалтерский документ (в дальнейшем именуемый «документ») – это документ, подтверждающий выполнение какой-либо операции.

Как правило, это денежные операции, связанные с куплей, продажей, оказанием услуг, выплатой заработной платы и т.д. Данные документы необходимы для расчета доходов и расходов предприятия и расчета налогообложения.

Виды документов

Основными типами документов являются внешние и внутренние. Из названия ясно, что внешние документы составляются при совершении операций со сторонними организациями (частыми или государственными). Внутренние документы отражают операции, совершенные в рамках рассматриваемой организации.

Внутренние документы также имеют свою классификацию:

- Распорядительные (указывают на необходимость выполнения операции).

- Оправдательные, или исполнительные (подтверждают проведение той или иной операции, например, прием товара).

- Комбинированные (сочетают в себе предыдущие виды).

- Документы бухгалтерского оформления (применяются к операциям, не имеющих типовых документов).

Требования по оформлению документов

Как упоминалось выше, документы имеют юридическую силу. Но неверно заполненные бумаги могут и потерять её, поэтому прежде, чем приступить к заполнению, необходимо ознакомиться с правилами оформления, которые приведены ниже.

- В первую очередь предъявляются требования к пишущим принадлежностям, которыми заполняются бланки. Это требование исходит из необходимости хранения документов в архиве в течение достаточно длительного срока.

- Записи должными быть легко читабельными.

- Документ должен содержать некоторые обязательные данные (их список приведен ниже).

- Помимо цифирных обозначений, любые суммы должны быть прописаны словами.

- Если бланк документа предполагает наличие печати, то она должна присутствовать.

Обязательные данные

- Наименование операции.

- Названия организаций и/или физических лиц, участвующих в операции.

- Дата составления.

- Подробное описание операции.

- Измерители.

- Перечень уполномоченных лиц и их подписи.

Небольшой итог

Чтобы избежать проблем с налоговой инспекцией, необходимо отнестись к этому серьезно. Если Вы не уверены в своих силах, то не рискуйте и обратитесь в юридическую фирму. Правильное ведение документации является необходимым минимумом Вашего успеха.

ctoetotakoe.ru

что входит в закрывающую, что к ней относится, перечень

«Первичная документация в бухгалтерии – что это такое?» — вряд ли такой вопрос может возникнуть у бухгалтера, а вот обычным людям придется поломать голову.

В отличие от вторичных, первичка – это документ, который был создан в момент проведения операции и является подтверждением того, что операция произошла.

Когда составляется первичный документ

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам:8 (499) 703-15-47 — Москва8 (812) 309-50-34 — Санкт-Петербург

или если Вам так удобнее, воспользуйтесь формой онлайн-консультанта!

Все консультации у юристов бесплатны.

Бумага составляется за некоторое время до окончания операции, а подписывается уже в момент ее окончания.

Например, если речь о продаже товара, счета, акты и накладные составляются заранее, до передачи товара покупателю — как только он получил и проверил груз, он должен подписать бумаги.

Это же относится и к другим бумагам: договорам, текст которых может захотеть проверить вторая сторона, расчетным листкам по выдаче зарплат и другим.

Первичные документы хранятся 5 лет. За это время их может запросить налоговая для проведения проверки обеих стороны. Документы, связанные с сотрудниками, их зарплатами и перечислениями в Пенсионный фонд, должны храниться не менее 75 лет.

Важно знать: уничтожение первичных документов происходит специально созданной комиссией с составлением акта и описи.

Виды первичных документов

В зависимости от варианта деления бумаги могут быть нескольких видов.

По назначению они делятся на:

- Бухгалтерские: расчеты, счета, ведомости, кассовые ордена, то есть все учетные документы, связанные с финансами фирмы.

- Оправдательные: акты приема, накладные, требования и т.д. Эти бумаги необходимы для подтверждения самого факта проведения и окончания процедуры.

- Распорядительные или организационные: платежные поручения, доверенности, приказы. Это внутренние документы, регулирующие отношения внутри фирмы.

Виды первичной документации в бухгалтерии

По объему:

- первичные;

- сводные: это сводка первичных документов.

По количеству операций:

- разовые;

- накопительные.

По месту применения:

- Внутренняя: отчетные акты, накладные, авансы, которые «ходят» между отделами.

- Внешняя: счета и договора для поставщиков или покупателей.

По оформлению:

- типовые или унифицированные формы;

- специализированные бланки.

Стоит отметить: типовые бланки применяются для большинства операций, специализированные – для ведения операций узкой специализации.

Перечень первичных документов бухгалтерского учета

Перечень таких бумаг состоит из:

- Договора: составляется при заключении сделки. В нем прописывают все условия сделки: цены, порядок расчета, даты выгрузки и прочее.

- Счета: не является обязательным документом, но применяется для удобства. В нем отражен список товаров, их количество, стоимость и реквизиты для оплаты.

- Чека (кассового или товарного) или квитанции: выдается при покупке товара за наличные деньги.

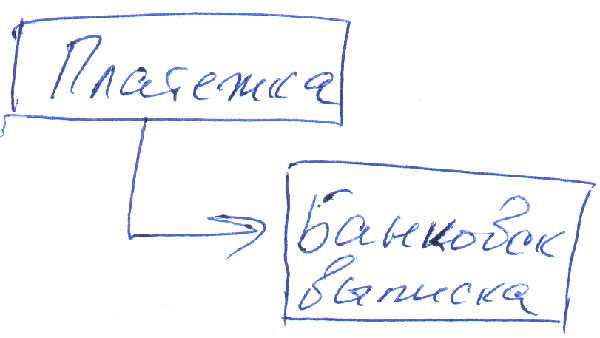

- Платежного поручения: оформляется при безналичной оплате.

- Банковской выписки: выдается при оплате переводом через банк.

- Кассового ордера: является доказательством движения денег в кассе организации, например, между отделами.

- Авансового отчета: выдается вместе с деньгами из кассы на какие-либо нужды, например на оплату билетов или гостиниц, канцтоваров. К нему должны прилагаться документы, подтверждающие факт траты.

- Накладной (или акта оказания услуг): выдается получателю при отгрузке товара или по окончанию работы.

- Товарно-транспортной накладной (ТТН): необходима при перевозке товара. В ней указывают наименование груза, его вес и стоимость, данные автомобиля и водителя, маршрут.

- Табеля учета рабочего времени: в нем отмечают отработанные часы каждого рабочего за месяц.

- Расчетной и платежной ведомостей: в первой бумаге отмечают начисление зарплаты, во второй – выдачу. Иногда вместо зарплатных ведомостей выдают одну общую расчетно-платежную ведомость.

Примите к сведению: счет-фактура является только дополнением к основному первичному документу: даже в Налоговом Кодексе это понятие вынесено за пределы первичных документов.

Что входит в закрывающие документы для бухгалтера

Речь идет о бумагах, в которых указано, что сделка полностью завершена, а стороны полностью выполнили свои обязанности.

По этим документам бухгалтер после будет начислять налоги.

К ним относятся:

- счета-фактуры;

- товарная накладная;

- акт о выполнении работ или услуг.

Следует учесть: иногда также может потребоваться ТТН, если услуги фирмы связаны с перевозками.

Закрывающие документы должны быть распечатаны в двух (изредка трех) экземплярах – по одному каждой стороне. Если речь идет о перевозке (передаче) товара, водитель (курьер) может потребовать один экземпляр для себя, как доказательство передачи. Принимающая сторона должна поставить на всех экземплярах подпись и печать.

Если при передаче закрывающих документов не было, у фирмы не будет подтверждения легальности получения суммы денег. При проверке налоговой это может обернуться штрафами и потерей репутации компании.

Первичная документация является важной частью бухгалтерии, основой бухучета. Это бумаги, которые подтверждают совершение продажи или оказание услуги, а также перечисление зарплат. Эти документы необходимы для правильного начисления налогов.

Смотрите видео, в котором специалист в доступной форме разъясняет, что такое первичная документация в бухгалтерии:

sovetnik.guru

первичная документация в бухгалтерии что это такое: основы для понимания бухучета

Сегодня мы поговорим об основах первичной документации в бухгалтерии. Именно первичный документ «запускает» сбор и изменение информации на участках бухгалтерского учета, т.е. изменяют состояние бухгалтерских счетов. Давайте узнаем еще немного нового.

Первичная документация в бухгалтерии что это такое?

Как вы уже знаете, причиной оформления первичного документа служат события, случающиеся на предприятии. Однако не все события нужно относить к тем, которые требуют оформления первичного документа. Например: в офисе перенесли из одного угла в другой большущий такой ксерокс. Событие? Событие. Но нам никакого первичного документа оформлять не требуется. Тогда по каким критериям стоит отбирать события для оформления первичного документа? Давайте разбираться. Для этого будем опираться на наши знания.

Для поиска ответа на наш вопрос предлагаю вспомнить, какие два максимальных обобщения всей информации предприятия мы знаем? На какие два вида делится любая информация в бухгалтерском учете? Вспомнили? Это же «Актив» и «Пассив». Вспоминайте, «Актив» - это «Имущество» предприятия, а «Пассив» - это «Обязательства/Долги» нашего предприятия.

Вернемся к ксероксу. Чем он будет «Активом» или «Пассивом», т.е. «Имуществом» или «Обязательством/Долгом»? Согласитесь, что ксерокс – это «Имущество» фирмы. А перемещение ксерокса из угла в угол, как-то изменило это «Имущество», изменило информацию об этом? Стал ли ксерокс меньше или больше стоить? Исчез ли он или вдруг их стало два? Нет. Отсюда и нет надобности оформлять первичный документ, поскольку само «Имущество» не изменилось ни в качестве, ни в количестве.

А как тогда ксерокс мог бы изменить информацию так, чтобы нужно было оформить первичный документ? Для начала он мог бы сломаться так, что не подлежал бы ремонту, т.е. следующее его место пребывания – утиль. Т.е. на предприятии он уже бы не числился, поскольку пользу не приносит. Ксерокс попал бы под списание. Вот вам и название события (списание), которое необходимо зафиксировать первичным документом.

Итак, любое событие, изменяющее информацию об «имуществе» или «обязательствах/долгах» фирмы называется «Хозяйственной операцией», которая требует оформления «Первичного документа» с созданием «Проводки» по бухгалтерским счетам.

Названия первичных документов в бухгалтерском учете

Раньше мы узнали о существовании основных участков бухгалтерского учета, характерных для всех предприятий. Также имеется основной список «Хозяйственных операций», тоже характерный для всех предприятий. Любая «Хозяйственная операция» оформляется своим «Первичным документом».

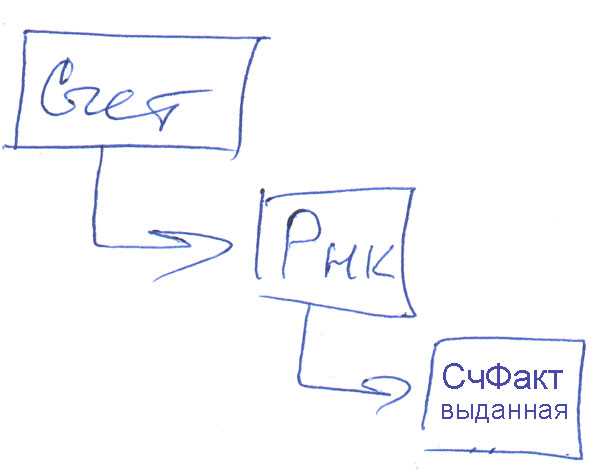

Немного примеров. Предприятие занимается продажей Товаров или Продукции – выписывает первичные документы, называемые «Расходная накладная (Рнк)» или «ТОРГ-12» или «Реализация товаров» или «Товарный чек» или «Накладная».

А если фирма занимается услугами, то документ может называться: «Акт об оказании услуг» или просто «Оказание услуг».

Если предприятие получает деньги себе в кассу, то делает первичный документ с названием «Приходный кассовый ордер (ПКО)». Если же деньги выдаются из кассы, то документ будет - «Расходный кассовый ордер (РКО)»

В реальной жизни предприятия подмечено, что бухгалтера для одного вида событий по-разному называют первичные документы, а смысл остается один. Употребляются синонимы, но суть не меняется. Очень часто это происходит в первичных документах при продаже(реализации) товаров. Думаю, вы сами заметили, что я привел много названий для продающей фирмы.

Однако, большинство документов имеют одно название. Например, документы по кассе, что ПКО, что РКО – по-другому их никак не называют.

Первичная документация - как все запомнить?

Как можно выучить все названия первичных документов? Для начала запомните, что основных первичных документов немного. Вероятно, их штук двадцать не наберется. Как вариант помощи себе, можно сделать так: для каждого участка бухгалтерского учета выписать основные «Хозяйственные операции» и к ним - названия «Первичных документов».

Безусловно, замечательным способом ненавязчего запоминания «Хозяйственных операций» и «Первичных документов» служить наработка практического навыка «Составления проводок» и «Практического ведения бухучета», используя реальные задачи. Так происходит на наших занятиях. Там мы учимся составлять проводки и отрабатывать основные модели ведения бухучета, до получения отчетов в ОСВ.

Не все «Первичные документы» делают проводки, есть исключения. Самые распространенные первичные документы не делающие проводок, но именно их чаще всего использует предприятие - «Счет на оплату», «Платежное поручение», «Доверенность». Запомните – эти документы никогда не делают проводок. Их задача – сообщить, информировать.

Заключение

Итак, первичные документы создаются для тех Хозяйственных операций, которые затрагивают «Имущество» или «Долги/Обязательства» предприятия. Всякий такой первичный документ делает проводку, используя соответствующие счета бухгалтерского учета.

В качестве исключения имеются три самых распространенных вида документов не делающих проводок: «Счет на оплату», «Платежное поручение», «Доверенность».

Названия первичной документации могут различаться, но относится будут к одной хозяйственной операции. Для большинства самых распространенных «первичных документов» существуют по одному названию. Но есть и чемпион по количеству названий. Это событие (хозяйственная операция) связанная с продаже товаров или продукции.

Напоследок, отмечу, что «Первичные документы» служат основой для термина «бухгалтерский документооборот». Например, один из вариантов оформления документов при продаже товаров на предприятиях с общей системой налогообложения + применение НДС, выглядит так:

А вот документооборот для всех предприятий:

Освоение схем документооборотов, я заметил, эффективней происходит когда решаешь практические задания, разбираешь их, сопоставляешь с уже имеющимися знаниями и "озадачиваешься" новыми моментами. В связи с этим, большая часть знаний в этом направлении перенесена в группы практических занятий.

Освоение схем документооборотов, я заметил, эффективней происходит когда решаешь практические задания, разбираешь их, сопоставляешь с уже имеющимися знаниями и "озадачиваешься" новыми моментами. В связи с этим, большая часть знаний в этом направлении перенесена в группы практических занятий.

buhucheba.ru

Первичная документация в бухгалтерии — Wiki Journal

Первичная документация — это бухгалтерские документы, которые составляются в момент осуществления хозяйственных операций компании и свидетельствуют об их совершении. Все первичные документы (кроме счёта, платёжного поручения и транспортной накладной) проходят, так называемую, проводку в системе бухгалтерского учёта.

В федеральном законе 429-ФЗ "О бухгалтерском учете" описываются все бухгалтерские и первичные документы. Они нужны, основном, для налоговой, как документы, подтверждающие понесенные фирмой расходы и правильность определения налоговой базы. Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки компании, и контрагентов, взаимодействующих с этой компанией. Первичная документация также используется в судебных процессах при спорах с контрагентами.[1]

Первичная документация в бухгалтерии

К первичной документации относятся следующие документы:

- Счет - требование уплатить указанную сумму. Его выдает продавец покупателю для расчетов по отдельным операциям. Он содержит перечень и описание (спецификацию) товаров с указанием их цены и формальных особенностей, таких как цвет, вес. Он включает условия поставки (дата, место) и сведения об отправителе-получателе (имя, адрес).[2] В Российской Федерации счёт является первичным документом, но не учитывается в бухгалтерском учёте, он больше играет формальную роль требования произвести оплату. К нему как правило прилагаются акт выполненных работ / оказанных услуг и счёт-фактура.

- Платёжное поручение - Платежные поручения — это форма безналичных расчетов, представляющая собой распоряжение вкладчика счета (плательщика) своему банку о переводе определенной суммы на счет получателя средств, открытый в этом или другом банке.[3] По сути этот документ является формальным.

- Товарная накладная - это документ для оформления операций по передаче или приёму товарно-материальных ценностей, который является первичным учетным документом.[4] Сокращённое название товарной накладной (ТОРГ-12). ТОРГ-12 составляется в двух экземплярах, из которых первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания, а второй экземпляр передается сторонней организации и является основанием для оприходования товара (товарно-материальных ценностей).

- Счет-фактура - унифицированный (установленного формата) первичный налоговый документ. Он составляется продавцом (исполнителем услуг) и передаётся покупателю (заказчику) сразу после принятия товаров или услуг, вместе с товарными накладными или актами приёмки работ. Цель применения – полный налоговый учёт НДС на предприятиях-налогоплательщиках.[5]

- Товарный чек - официальный документ в форме чека, который выдает продавец товара покупателю, в нём указывается наименование и количество проданного товара, цена и уплаченная сумма. Товарный чек служит оправдательным документом, использующимся совместно с кассовым чеком, в целях подтверждения обоснованности расходов и содержащий в общем случае сведения о продавце, наименование товара, дату продажи, артикул, сорт и цену товара, а также подпись лица, непосредственно осуществляющего продажу и печать торговой организации.[6]

- Кассовый чек - фискальный (т. е. имеющий отношение к уплате налогов в Российской Федерации, а так же других странах Содружества Независимых Государств) документ, который печатается на специальной ленте кассовой машиной. Согласно ст. 2 Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт» все организации и индивидуальные предприниматели (ИП), обязаны применять контрольно-кассовую технику на территории Российской Федерации при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.[7]

- Акт оказанных услуг и Акт выполненных работ — это документ, подтверждающий факт предоставления услуги ее исполнителем и передачи результата заказчику. Акт является приложением к договору оказания услуг, наличие которого оговаривается сторонами еще до момента заключения соглашения. Целью составления акта сдачи-приемки является то, что он подтверждает факт выполнения обязанностей исполнителя согласно договору, а также гарантирует отсутствие претензий к результату предоставленной услуги со стороны заказчика в будущем.[8]

- Бухгалтерская справка - это первичный учетный документ, содержащий сведения об операции (событии), которая должна быть отражена в бухгалтерском или налоговом учете.

- Авансовый отчёты - относится к расчёту с подотчётными лицами. здесь можно описать коротко процедуру по авансовому отчёту.[9]

- Кассовые документы - кассовые документы имеют свою особенность, в них не вносятся никакие исправления. К кассовым документам очень строгие требования (не оставляют пустых строк, соблюдается нумерация. Все кассовые документы должны иметь подписи и печать компании (наличка - не безнал):

- Документы на приход - когда приходят документы на приход

- оформляется ордер и от него отрывается боковая часть и вносится заметка, о том кто, сколько внёс и какие основания. Одна копия человек отдавшему деньги, а вторая часть остаётся в организации, при этом важно, чтобы печать была по половинке

- Кассовый чек (кассовый аппарат / фискальный аппарат (подключается к 1С) Также есть он-лайн кассы, передающие информацию напрямую в налоговую, но для этого нужно производить ряд операций.

- Документ на расход -

- Расходный кассовый ордер - отличается тем, что нет печати. Также есть высокие требования к заполнению (заполняются все поля). Порядок кассовых операций - в законе прописано, на что можно тратить кассовые деньги. Компании ведущие бизнес в наличных, каждый день сдают наличные в банк. Также можно устанавливать лимит в банке (согласуя с ним). Лимит может быть и нулевым, в таком случае всегда деньги сдаются в банк. Также существует чековая книжка, благодаря ей можно снимать деньги (например на зарплату сотрудникам).

- Больничный лист - это официальный бланк, разработанный и утвержденный Министерством здравоохранения и социальной защиты население Российской Федерации, который заполняет врач сертифицированной больницы или поликлиники (а с недавних пор часть больничного листа также заполняет работодатель). Такой официальный бланк со всеми необходимыми записями и печатями является законным основанием, чтобы вылечить болезнь или травму в домашних или больничных условиях и получить за период временной нетрудоспособности денежную компенсацию.[10]

- Транспортная накладная - первичный документ но формально

- Соглашение о прощении долга -

- Универсальный передаточный документ -

- Договоры (для страховых компаний) -

Используемые источники

ru.wikijournal.org

Документирование деятельности организации: первичные документы бухгалтерского учета

Все хозяйственные операции, совершаемые на предприятии, должны быть в обязательном порядке задокументированы. Для каждой операции должны быть оформлены соответствующие оправдательные первичные документы бухгалтерского учета.

Первичные бухгалтерские документы — что к ним относится?

Первичные бухгалтерские учетные документы подразделяются на распорядительные и оправдательные.

К первым относятся, прежде всего, различного рода распоряжения, приказы на выполнения всевозможных операций. Как правило, данные формы утверждаются руководящим составом предприятия.

К оправдательным относятся документы, подтверждающие факт совершения операции.

Также распорядительные и оправдательные бланки могут быть скомбинированы в один учетный документ, который будет содержать как приказ на выполнение какого-либо действия, так и подтверждение выполнения этого действия.

Оправдательные бухгалтерские документы иначе можно именовать первичными учетными бухгалтерскими. Первичные учетные формы — это первое свидетельство совершения операции, и они являются обязательными для отражения операции в бухгалтерском учете. Все проводки в бухгалтерии должны отражаться только после того, как получен правильно оформленный оправдательный документ. Следует запомнить важное правило: «Нет документа — нет проводки!»

Важно не только наличие оправдательной формы, но и правильное ее оформление. Наличие ошибок может сделать его не действительным, поэтому при получении любого бланка обязательно нужно проверить все строки на правильность заполнения. Обязательно нужно проверить наличие подписей ответственных лиц, наличие печати, причем она должна быть четкой и читаемой. Только при правильном оформлении можно быть уверенным в том, что в будущем у вас не возникнут проблемы с проверяющими органами. Правильно оформленные первичные документы в бухгалтерии обязательно должны содержать определенный набор реквизитов.

Обязательные реквизиты первичных документов:

- наименование и код формы;

- дата составления;

- наименование организации;

- вид хозяйственной операции и ее содержание;

- натуральные и денежные измерители операции;

- подписи ответственных лиц.

Госкомстатом России установлены унифицированные формы первичных документов, которые необходимо использовать при оформлении хозяйственных операций.

Типовые формы первичных учетных документов применяются для учета кассовых операций, для учета материалов, основных средств, нематериальных активов, товарно-материальных ценностей, торговых операций, а также операций, связанных с оплатой труда.

Если в существующие унифицированные формы необходимо внести какие-либо изменения, дополнить их реквизитами и необходимыми строками, то на предприятии нужно оформить распоряжение или приказ о внесении дополнительных реквизитов. Изменяя типовую форму первичного учетного документа, стоит помнить, что удалять уже имеющиеся реквизиты нельзя, можно лишь их дополнить.

Если для какого-либо первичного бухгалтерского документа унифицированная форма не утверждена, то организация самостоятельно разрабатывает удобный для себя бланк, в этом случае основные требования к измененным формам — это наличие в них всех обязательных реквизитов, указанных выше.

Право подписи первичных документов может быть присвоено только определенному кругу лиц, перечень фамилий и должностей которых должен быть отражен в соответствующем документе на право подписи того или иного документа (например, доверенность на право подписи, по ссылке вы можете скачать образец доверенности).

Если в уже оформленном первичном бухгалтерском документе допущена ошибка, то допускается его редактирование в том случае, если это не кассовый и не банковский бланк. Для последних никакие исправления не допускаются. Если в денежных формах допущены ошибки, то такой бланк перечеркивается и выбрасывается, после чего заполняется новая форма. Примерами форм, не допускающих исправлений можно назвать приходный и расходный кассовый ордер, денежный чек, объявление на взнос наличными.

Исправления в первичных документах бухгалтерского учета выполняются следующим образом: необходимо зачеркнуть неверно указанные данные и сверху написать правильную информацию, рядом обязательно нужно указать дату изменения, подпись. Внесение исправлений в нужно согласовать с лицами, составившими данную форму и подписавшими его. По факту согласования рядом с исправлением необходимо указать фразу: «исправлено и согласовано».

Первичные бухгалтерские документы. Обработка

Поступая на предприятие, первичные документы бухгалтерского учета проходят проверку на правильность заполнения: все ли строки заполнены, правильно ли подсчитаны суммы, имеются ли подписи и печати, все ли реквизиты проставлены правильно. После этого бланк необходимо зарегистрировать в специальных журналах. Например, платежная ведомость форма Т-53 регистрируется в журнале регистрации платежных ведомостей форма Т-53а, а приходные и расходные кассовые ордеры регистрируются в журнале регистрации приходных и расходных кассовых документов форма КО-3. После регистрации документы передаются на хранение в бухгалтерию, где они подшиваются в соответствующие папки и хранятся там определенный период времени. По прошествию определенного срока документ передается в архив. Срок хранения первичных документов определяется и регулируется архивным законодательством. Хранение и систематизация бухгалтерских документов на предприятии именуется документооборотом. Подробнее о хранении и уничтожении документов читайте в этой статье.

Закон, который определяет сроки хранение первичных бухгалтерских документов, именуется Федеральный закон от 22.10.2004 №125-ФЗ «Об архивном деле в РФ».

Ответственным за правильную организацию хранения и уничтожения является руководитель организации. За сохранность и правильное оформление документов ответственность несет главный бухгалтер.

На нашем сайте вы можете скачать многие формы и бланки первичных документов бухгалтерского учета в разделе «Образцы документов», там вы найдете как чистые бланки, так и образцы их заполнения с краткими рекомендациями по оформлению. Для удобства поиска нужного бланка они разделены на разделы, в которых вы без труда сможете разобраться и найти нужную форму.

Видео-урок. Удаление документов в 1С Бухгалтерия: пошаговая инструкция

Практический видео урок по удалению документов в 1С Бухгалтерия 8.3. Ведет Ликина Ольга: эксперт сайта «Бухгалтерия для чайников», бухгалтер по заработной плате ООО «М.видео менеджмент. В уроке рассматривается пошаговая инструкция по удалению документов.

Видео-урок «Как составить первичную документация предприятии»

Смотрите видео-урок преподавателя сайта «Бухгалтерия для чайников» Гандевой Н.В. по теме: «Как составить первичную документацию на предприятии», где подробно описаны основные порядок учета и ведения документов в компании ⇓

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (499) 288-17-58Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

online-buhuchet.ru