Первичные учетные документы сущность и функции. Реквизиты первичных документов (стр. 1 из 6). Что такое первичные бухгалтерские документы

что это такое, перечень, оформление, правила и сроки хранения

Бухгалтерский учёт финансовой деятельности начинается с принятия правильно оформленных первичных документов. Это обусловлено действующим законодательством и необходимо самому хозяйствующему субъекту, его партнёрам и проверяющим органам. Факты хозяйственной жизни, подтверждённые первичными документами, легко доказать. В конфликтных ситуациях такое подспорье, как грамотно оформленная документация бухгалтерии, поможет решить дело в пользу компании.

Что такое первичная документация в бухгалтерии

Хозяйствующие субъекты отчитываются перед государством об итогах финансовой деятельности с помощью регистров бухгалтерского учёта, в которых отражены все особенности работы организации.

Бухгалтерский учёт начинается с принятия и обработки первичных документов.

Первичные документы (чеки, товарные накладные, акты, счета-фактуры и прочее) представляют собой неопровержимые доказательства наступления событий финансовой жизни, которые влияют на итог финансовой деятельности. Они устанавливают и подтверждают ответственность за выполненные хозяйственные операции.

Правила оформления «первички»

Первичные документы содержат обязательную информацию (реквизиты):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов.

Подлинность сведений этих документов, обеспечивают те, кто их подписал.

Каковы требования к заполнению и оформлению учётных документов

Первичный учётный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 5 статьи 9

Заполняют первичные документы вручную — авторучками и с помощью технических средств, позволяющих сохранить записи во время продолжительного хранения в архиве. Нельзя заполнять «первичку» простым карандашом. Все незаполненные позиции прочёркивают.

Руководитель с одобрения главного бухгалтера назначает лиц, которые подписями заверяют реальность и законность данных первичных документов.

При приёме в бухгалтерию, проверяют наличие обязательной информации, безошибочность расчётов и делают отметку, чтобы предотвратить их повторное принятие.

При соблюдении правил оформления и учёта первичных документов проблем у бухгалтеров не возникнет

Перечень платёжных документов

Каждый факт хозяйственной жизни подлежит оформлению первичным учётным документом. Не допускается принятие к бухгалтерскому учёту документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт статьи 9

Каждое финансовое событие подтверждают соответствующими видами первичных документов.

Например, принятие и отчуждение товаров оформляют накладными. Поступление и убытие денежных средств через банк документируют платёжными поручениями. Движение денег через кассу подтверждают кассовыми ордерами. Выезд водителей на линию сопровождают путевыми листами.

Формы платёжных поручений и кассовых ордеров утверждены законодательно. Они должны полностью соответствовать утверждённым образцам. Позиции этих документов оформляют строго по инструкции, устанавливающей правила для заполнения. Не допускается составление платёжных поручений и кассовых ордеров в произвольной форме и оформление платёжных операций через банк или кассу другими документами.

По какой форме должна оформляться «первичка»

Образцы законных форм платёжных документов приведены на фотографиях ниже.

Общегосударственная форма первичного документа — платёжное поручение в банк

Платёжные поручения заполняются с участием банка.

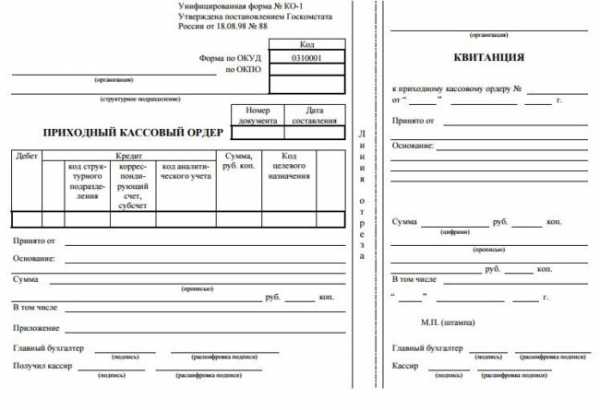

Общегосударственная форма первичного документа — ПКО

Приходный кассовый ордер подписывают только работники бухгалтерии. Лицу, которое внесло деньги, выдают квитанцию, отрезанную от конкретного ордера. Она подтверждает факт внесения денег по этому ордеру.

Общегосударственная форма первичного документа — РКО

Расходный кассовый ордер, кроме главного бухгалтера и кассира, подписывает руководитель и получатель денег. Если у ИП нет бухгалтера, он подписывает документы самостоятельно. Так подтверждают целевое назначение выданной суммы.

Как заполнять товарные документы

При документировании факта реализации обычно применяют товарную накладную. Она содержит сведения о наименованиях, адресах, банковских реквизитах сторон, присвоенном номере, дате сделки, названиях товаров, их цене, количестве, стоимости, единицах измерения, сумме начисленного налога, прилагаемых документах. Подписывают её лица, уполномоченные руководителями каждой стороны сделки. Подписи обязательно расшифровывают, указывают должности, фамилии и инициалы. На накладных после заполнения ставятся печати обеих сторон.

Форма накладной представлена ниже.

Самая распространённая форма товарной накладной — ТОРГ-12

В случае передачи товара через перевозчика обычно оформляют товарно-транспортную накладную — документ, подтверждающий трёхстороннюю сделку между продавцом, покупателем и перевозчиком. Продавец передаёт товар перевозчику. Перевозчик принимает товар у продавца, перевозит и передаёт покупателю. Покупатель принимает товар у перевозчика. Таким способом подтверждается факт перехода права собственности от покупателя к продавцу.

Налогообложение операций на общей системе

Лица, являющиеся плательщиками налога на добавленную стоимость, по каждой реализации оформляют счёт-фактуру, который не является первичным документом бухгалтерского учёта. Он не подтверждает факт реализации, поскольку подписывается только одной стороной сделки. Начисленный продавцом в счёте-фактуре налог не влияет на финансовый результат продавца, потому что продавец не уплачивает этот НДС. Покупатель не принимает счёт-фактуру к бухгалтерскому учёту, потому что он подписан лицом, не отвечающим перед ним за достоверность данных — представителем продавца.

Не признают первичным документом счёт на оплату продукции, выставляемый продавцом. Он не доказывает наступление события, влияющего на финансовый результат, не подтверждает сделку — подпись одной стороны, не подтверждает платёж.

Относится ли договор к первичным документам

Многие события хозяйственной жизни сопровождаются договорами, которые, как правило, фиксируют намерения участников и не подтверждают каждую финансовую операцию. Например, договоры поставки устанавливают обязательства одной стороны, до установленного срока поставить определённое количество продукции, а другой — принять и оплатить. Поскольку договорами определяются не имевшие места события, то их не принимают к бухгалтерскому учёту.

Что бухгалтер должен знать о формах «первички»

Формы первичных учётных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учёта. Формы первичных учётных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 4 статьи 9

В перечень организаций государственного сектора входят:

- государственные (муниципальные) учреждения;

- государственные органы;

- органы местного самоуправления;

- структуры управления государственных внебюджетных фондов;

- органы управления территориальных государственных внебюджетных фондов.

Для этих лиц формы первичного учёта утверждены приказом Минфина России от 30.03.2015 № 52н (ред. от 16.11.2016).

Среди поименованных в этом приказе форм нет счетов-фактур и договоров. Приобретение и отчуждение документируется накладными и актами.

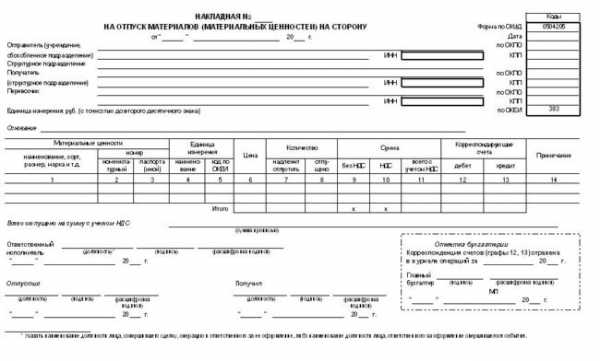

Пример одной из накладных, оформляемых всеми государственными организациями, приведён ниже.

Обязательная форма первичного документа для организаций госсектора — накладная на отпуск ТМЦ

Как оформляют исправления в учётных документах

В первичном учётном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учёта. Исправление в первичном учёном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 7 статьи 9

Для исправления ошибки зачёркивают неправильное и надписывают правильное.

Чтобы легко было прочитать, что исправлено, зачёркивают одной чертой.

Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

Положение о документах и документообороте в бухгалтерском учёте (утверждённое Минфином СССР 29.07.1983 № 105)

Каждое исправление подтверждают:

- дата исправления;

- подписи лиц, составивших документ, в котором произведено исправление;

- указание фамилий и инициалов лиц, составивших документ либо иных реквизитов, необходимых для идентификации этих лиц.

Отсутствие любого реквизита из списка делает исправление незаконным.

Пример исправления в накладной представлен на фото.

При наличии свободного места рядом с зачеркнутым, исправление можно оформить таким образом

Чтобы исправление имело бесспорную юридическую силу, его оформляют следующим образом. На свободных полях документа делают надпись: «Исправленному с» и записывают то, что оказалось неверным. Продолжают: «на» и записывают то, что считают правильным. Затем пишут: «верить», указывают дату, ставят подписи ответственных лиц, их фамилии и инициалы. При таком оформлении исправления исключены поправки, не согласованные с подписавшими.

Внесение исправлений в кассовые и банковские документы не допускается.

Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации»

пункт 16

Как хранят бухгалтерскую «первичку»

Первичные учётные документы… подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчётного года.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 1 статьи 29

Принятые к учёту документы группируют по видам, подтверждаемых ими событий, и прошивают. Обычно их прошивают за каждый месяц и сразу сдают в архив бухгалтерии. Работники бухгалтерии отвечают за их безопасность при хранении, защиту от изменений. Расположенная ниже схема показывает, какие виды документов нужно переплести, а что из них достаточно прошить.

Документы перед сдачей в архив оформляют соответствующим образом

Выдачу первичных документов производят по распоряжению главного бухгалтера. Никто не может взять документы из бухгалтерии, кроме органов, которые производят их изъятие на законных основаниях. Они представлены на схеме.

Органы, правомочные изымать документы первичного учёта

Изъятие документов оформляют протоколом. Его копию вручают должностному лицу под расписку. Перед выдачей делают копии документов с указанием оснований и даты их изъятия.

Факты хозяйственной жизни лиц, обязанных вести бухгалтерский учёт, оформляются первичными документами бухгалтерского учёта. От правильности, полноты и достоверности показателей бухгалтерского учёта зависит надёжность и обоснованность бухгалтерской отчётности за 2017 год.

Люблю тихие разговоры и живую музыку в небольшой доброй компании, песни под гитару, люблю узнавать новое и учиться новому, люблю когда улыбаются, те кто мне приятен, люблю фотографировать, люблю теплый летний дождь с радугой и много еще всего. Люблю когда светит солнце! Оцените статью: Поделитесь с друзьями!sb-advice.com

Первичные документы бухгалтерского учета (определение, что это такое)

Какие документы принадлежат к первичным, должен знать каждый бухгалтер. Это связано с тем, что именно эта документация и является основанием для ведения бухгалтерского учета. Они доказывают факт осуществления операций хозяйственного характера. Начинающему специалисту в сфере бухучета нужно разобраться, что это такое, для чего нужны первичные документы, как их составлять и хранить. В противном случае проблем с контролирующими органами избежать не удастся.

Юридические лица и частные предприниматели могут перечислить друг другу средства только на основании определенной первичной документации. Предполагается, что первичка составляется еще до того, как прошла хозяйственная операция, однако законодательство не исключает возможность ее составления завершения сделки, однако, для этого должны быть веские причины.

Как первичные, так и сводные документы учета, должны включать реквизиты: наименование бланка; дата и место, где он был составлен; полное название компании, которая его подготовила; какие счета используются для перечисления средств; полное имя ответственного должностного лица и т.д.

Зачем они нужны

Первичные документы (ПД) являются обязательным компонентом бухгалтерского учета. Составляются они в ходе осуществления хозяйственных операций и служат доказательством того, что такие операции были завершены. При проведении сделки может быть задействовано различное число первичных документов: зависит оно от специфики ее проведения.

Перечень операций, которые обязательно должны быть проведены в ходе сделки:

- Подписание контракта с получателем. Если он является постоянным, можно подписать один договор на несколько сделок, однако, в таком случае стоит сразу обговорить сроки выполнения работ, последовательность расчетных операций и прочие нюансы.

- Выставление счетов для оплаты.

- Непосредственно оплата, подтверждением которой является кассовый чек (или товарный), если речь идет о наличной оплате, или же платежки, если деньги перечисляются по безналу.

- Когда отгружается товар, исполнитель передает клиенту накладную.

- После предоставления услуг в полном объеме, исполнитель должен получить от клиента акт выполненных работ

Существующие виды

Существует 6 основных видов ПД бухучета, которые используются чаще всего при проведении различных сделок:

| Контракт | В контракте закрепляются права и обязанности сторон сделки. Договор может быть составлен на оказание услуг или продажу товаров. Гражданский кодекс не исключает возможности заключения устного договора, но нужно помнить, что только документ, подписанный двумя сторонами, может защитить права и интересы пострадавшей стороны в судебном органе в случае возникновения каких-либо проблем, включая невыполнение обязательств другой стороной. |

| Счет-оферта |

|

| Платежная документация | Это подтверждение того факта, что клиентом был оплачен счет, выставленный производителем. Существуют различные виды таких документов: платежные требования, поручения и чеки, бланки строгой отчетности. |

| Товарная накладная |

|

| Акт про выполнение работ или оказание услуг | Двусторонний документ. Он подтверждает не только факт выполненных работ, но и цену, которая была заплачена за товар или услугу. Данная бумага служит также доказательством того, что стороны полностью выполнили обязательства друг перед другом и не имеют взаимных претензий. |

| Счет-фактура | Важным документом является счет-фактура, при помощи которой закладывается основа для акцептования сумм НДС, поданных к вычету. Очевидно, что это документ очень важен для тех структур, которые являются плательщиками НДС. |

Список первичных документов бухгалтерского учета

Итак, список первичной документации бухгалтерского учета выглядит таким образом:

| Договор | Заключается с клиентом в письменной форме. Важно сказать, что закон не запрещает устную форму такого контракта, однако, стороны чаще предпочитают зафиксировать права и обязанности, предусмотренные соглашением, на бумаге. |

| Счет | В нем содержатся реквизиты для произведения оплаты и наименование товаров, которые приобретаются. |

| Чек (товарный или кассовый) или же бланк строгой отчетности | Выдаются в случае оплаты наличными. В случае безналичного расчета у покупателя товара или услуги в качестве подтверждения оплаты остается платежный документ, который заверен банковской структурой. |

| Накладная | Выдается в момент произведения отгрузки товара. |

| Акт оказания услуг или выполнения работ | Предоставляется после того, как услуги оказаны в полном объеме. |

Главные положения

Рекомендации по закону

Определение понятия «первичный учетный документ» дает статья 60-1 Российского Налогового кодекса: первичные документы – это задокументированное свидетельство того, что операция была совершена или присутствует событие, которое дает право на ее совершение. Такие документы могут быть в бумажном виде или на электронном носителе. Ведение бухучета происходит на основе подобной документации.

В статье 60-2 приведены формы таких документов и требования, которые выдвигаются к их оформлению.

Статья 60.1. Последствия признания недействительным решения о реорганизации юридического лица

Статья 60.2. Признание реорганизации корпорации несостоявшейся

Еще один нормативный акт, в котором дается определение первичной документации, а также определяются ее формы – закон про бухучет и финотчетность.

Россия – страна, в которой законодательство по бухучету и оплате налогов периодически меняется. Учитывая тот факт, что формы могут быть изменены или дополнены, нужно отслеживать, какие изменения утверждаются различными госструктурами, в том числе Министерством Финансов. Так, например, в начале 2018 года была утверждена форма бухгалтерской справки, которая раньше имела произвольную форму.

КоАП предусматривает ряд санкций за отсутствие в организации первичных документов, они определены в статье 276 Кодекса.

Общие инструкции по применению

ПД являются основой для начала ведения бухучета определенных операций и внесения записей в регистр учета. Такой документ выступает в качестве письменного свидетельства того факта, что была совершена хозяйственная операция.

Те первичные учётные документы, формы которых не утверждены официально, утверждает руководитель организации, издавая соответствующий приказ. В них должны быть закреплены все обязательные реквизиты, которые предусмотрены законодательством.

Такая документация должны быть подготовлена на бумаге и подкреплена подписью лица, которое составило документ. В случае применения электронного документа, его нужно подписать электронной подписью.

Унифицированные формы ПД не являются неукоснительными для использования. Исключение составляют кассовые документы, которые утверждены уполномоченными структурами.

Бланк ПД должен содержать такие обязательные данные:

- наименование документа;

- точная дата проведения операции;

- в чем состоит хозоперация в натуральном и стоимостном выражении;

- название структуры, которая составляет документ;

- сведения о лицах, которые ответственны за то, чтобы документ был оформлен правильно.

Такие документы разделяют на следующие группы:

- учет оплаты труда;

- учет произведенных кассовых операций;

- учет основных средств;

- учет строительных и ремонтных работ.

Если вам нужно узнать код должности директор согласно ОКПДТР — посмотрите здесь.

Правила заполнения

Отчётные документы следует оформлять аккуратно и четко.

Основные правила:

- разрешено пользоваться шариковыми, а также чернильными ручками, можно применять вычислительную технику и пишущую машинку;

- составлять такую документацию нужно в тот момент, когда совершение сделки только планируется;

- допускается составление документов после осуществления операции, если для этого есть объективные причины;

- в документе отражаются все возможные реквизиты;

- при отсутствии любых сведений можно ставить прочерки.

В 2018 году для подготовки ПД используются типовые формы. Документы разделяются на внешние и внутренние.

Первая организация получает со стороны: от госучреждений, вышестоящих организаций, банковских структур, налоговиков и т.д. Примеры внешних документов: счет-фактуры, платежные поручения или требования. Что касается внутренних документов, то они составляются непосредственно в организации.

В случае некорректного заполнения документа организация будет испытывать затруднения с определением налоговой базы, а это может привести к тому, что возникнут разногласия с налоговой службой.

Исправление содержания

Случается, что даже опытный бухгалтер, который оформлял документ ни один раз, допускает ошибку. Исправить ее возможно только тогда, когда не произошло отражение документа в бухучете, то есть он не был проведен. Нужно помнить, что делать исправления при помощи штриха — недопустимо.

Можно использовать только три следующих способа:

- дополнительная запись;

- способ сторнировочный;

- способ корректурный.

Последний применяется в случае, когда ошибка была допущена в учетном регистре, при этом она не касается корреспонденции счетов. Этот способ уместно использовать до того, как составлен баланс. При этом неправильную цифру или иной знак нужно перечеркнуть тонкой линией, рядом же указать верное значение. Сбоку указать — «исправленному верить», и поставить дату и подпись.

Дополнительная запись будет уместна, если сумма операции, которая проводится, была занижена.

Сторнировочный способ предполагает корректировку неверной записи при помощи отрицательного числа. Неправильную цифру указывают красными чернилами, тут же составляется верная запись, которая делается обычным цветом.

Уточнения об акте сверки

Акты сверки законодательно не относятся к первичным документам, поэтому не регламентируются нормативными документами. В них отображаются произведенные взаиморасчеты за определенный период между компаниями, которые имеют статус юрлица, или же индивидуальными предпринимателями.

Данный вид документов используется по инициативе бухгалтеров, поскольку с его помощью реально решить ряд спорных вопросов, что защищает интересы организации.

В каких случаях важно составление акта сверки:

- когда у продавца представлен широкий выбор товаров;

- в случае предоставления отсрочки по платежам;

- если цена на товар высока;

- в случае наличия между сторонами взаимоотношений, которые носят регулярный характер.

Данный документ может использоваться в суде в случае возникновения спорной ситуации между сторонами.

Сроки хранения

Положение про хранение первичной документации закреплено на законодательном уровне.

Для разных видов документов предусмотрены различные термины хранения:

| На протяжении одного года | Нужно хранить корреспонденцию с контролирующими органами про термины подачи отчетной документации. |

| Не менее 5 лет | Хранится кассовая документация и такие бумаги, как баланс за квартал, отчет организации с объяснительной запиской за квартал; протокол заседания о принятии квартального баланса; первичная документация и кассовая книга; документы по системному и внесистемному учету и другие. |

| Не менее 10 лет | Должны сохраняться годовой баланс, инвентарная опись, баланс передаточный, разделительный, ликвидационный и прочие документы. |

| Не менее 75 лет | Сохраняется лицевой счет каждого работника и зарплатные ведомости. |

Об изменениях, которые были внесены в ЕКТС в 2018 году, можно узнать здесь.

Если вам необходимо скачать образец приказа о дисциплинарном взыскании — перейдите по ссылке.

buhuchetpro.ru

Первичные учетные документы сущность и функции. Реквизиты первичных документов

Первичные учётные документы : сущность и функции. Реквизиты первичных документов.

Первичный учетный документ – это оформленное в установленном порядке письменное свидетельство о совершенном факте хозяйственной жизни, придающее ему юридическую силу.

Показатели документа должны раскрывать суть и все особенности этой операции, служить базой для оперативного управления и контроля за хозяйственными процессами, совершаемыми в организации, содержать информацию, необходимую и достаточную для организации бухгалтерского учета, анализа, контроля и осуществления других функций управления, для составления отчетности, а также юридической доказательности в определенных ситуациях.

Первичные учетные документы принимаются к учету, если они содержат весь перечень обязательных реквизитов, предусмотренных в Федеральном законе «О бухгалтерском учете». Образцы форм документов приведены в альбомах унифицированных форм первичных учетных документов, утвержденных Государственным комитетом Российской Федерации по статистике и федеральными органами, на то уполномоченными (Центральный банк Российской Федерации, Министерство финансов Российской Федерации и др.).

Первичный учетный документдолжен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным — непосредственно по ее окончании.В нашей стране проделана большая работа по созданию и рационализации форм первичных учетных документов, их унификации и стандартизации. В частности, установлена система стандартов, в которых определены назначение, виды документов и требования к ним. Кроме того, изданы вышеупомянутые альбомы унифицированных форм первичной учетной документации с рекомендациями о порядке их применения. Организация первичного учета возложена на хозяйствующих субъектов. Первичные учетные документы могут составляться на бумажных и машинных носителях информации.

Унифицированными принято называть первичные учетные документы, предназначенные для оформления определенных хозяйственных операций (например, кассовых) в организациях независимо от форм собственности, отрасли экономики и организационно-правовых форм деятельности. Благодаря им достигается единообразное, т. е. однозначно понимаемое, оформление однородных хозяйственных операций. В качестве образца ниже приводится унифицированная форма № КО-1 «Приходный кассовый ордер».

Среди форм первичных учетных документов различают межотраслевые (междуведомственные), обязательные для применения, и рекомендованные как образцы, на основе которых организации могут разрабатывать собственные формы документов с учетом специфики их деятельности.

Впервые организациям разрешено вносить дополнительные реквизиты, удаление отдельных реквизитов не допускается. Последние принято называть также специализированными формами первичных документов, соответствующими отдельным видам хозяйственной деятельности или отдельным организациям.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание факта хозяйственной жизни;

д) количественную и стоимостную оценку факта хозяйственной жизни;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц

Наименование документа (например, акт, требование на материалы, расходный кассовый ордер и др.) указывает на характер отражаемого в нем ФХЖ и придает ему доказательную силу. Дата составления документа несет в себе контрольное и информационное значение, так как однородные факты хозяйственной жизни повторяются. Их необходимо разграничить во времени для предотвращения повторного использования документа. Содержание и количественная оценка факта хозяйственной жизни отражаются путем регистрации данных, выраженных в признаках и показателях, отличающих данный факт и полученных посредством наблюдения. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным непосредственно после ее окончания. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полицией на основании их постановлений в соответствии с законодательством Российской Федерации. Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Классификация первичных учетных документов

Сущность документов и их место в хозяйственной деятельности организации отражена в их классификации:

По назначению документы подразделяются на:

- распорядительные;

- оправдательные;

- бухгалтерского оформления;

- комбинированные.

Распорядительны е дают право на совершение строго определённых распоряжением соответствующего должностного лица хозяйственных операций. Например, чек, подписанный руководителем организации, позволяет кассиру получить определённую сумму в банке с её расчётного счёта. В качестве распорядительного документа можно привести доверенность на получение товарно-материальных ценностей.

Оправдательные подтверждают, что указанные действия в соответствующем документе выполнены лицом, представляющим такой документ. Так, авансовый отчет со всеми оправдательными документами, приложенными к нему, рассматривается как оправдательный (исполнительный) при сдаче его подотчётным лицом бухгалтеру. В качестве оправдательного документа можно привести документ по оприходования денежных средств.

Документы бухгалтерского оформления самостоятельного назначения не имеют. Их роль: на основе представленных распорядительных и оправдательных документов подготовить в дальнейшем соответствующие учётные записи для обработки с целью дальнейшего использования в учётном процессе. Поэтому, они составляются и используются только в бухгалтерии. Так, ведомость распределения общепроизводственных расходов служит для распределения расходов на управление структурных подразделения предприятия между отдельными видами выпускаемой ими продукции. Различные справки-расчёты, составленные в бухгалтерии, служат основанием для отражения в учёте сумм, исчисленных в возмещение обязательств перед бюджетом, внебюджетными фондами и т.п.

Комбинированные документы сочетают в себе признаки вышерассмотренных документов. Например, после утверждения руководителем израсходованных подотчётных сумм авансовый отчёт приобретает для бухгалтера силу распоряжения принять к учёту указанную сумму, подтверждённую оправдательными первичными документами (квитанции на проживание, билеты за проезд и пр.). Указание же в авансовом отчёте бухгалтерских проводок по списанию этой суммы даёт основание рассматривать его как документ бухгалтерского оформления.

Отмеченные достоинства комбинированных документов делают их весьма распространёнными в практике бухгалтерского учёта.

По порядку формирования различают первичные и сводные документы.

Первичные документы находятся в начале технологической цепочки учётного процесса. Он составляют основу первичного учёта. Именно в первичном документе регистрируется факт хозяйственной жизни путём предварительного его наблюдения и измерения. К ним относятся инвентарная карточка учёта основных средств (форма бланка № ОС-6), акт о приёмке материалов (форма бланка № М-7) и др.

Сводные документы составляются на основе первичных документов. Их применение связано с необходимостью сокращения первичных документов. Обобщение последних таким путём предоставляет возможность на другом уровне анализировать информацию о совершаемых хозяйственных операциях. Так, в представленных материально-ответственными лицами товарных отчётах за определённый отрезок времени в денежном выражении отражается движение товарно-материальных ценностей по приходу и расходу. Основанием для составления товарных отчётов явились первичные учётные документы (акты приёмки, акты на списание и пр.).

mirznanii.com

Что такое первичные документы в бухгалтерском учете - виды и перечень «первички»

Первичные документы бухгалтерского отчета – важнейшее звено в документообороте любой компании. Без них не получится не только правильно посчитать все приходы-расходы и поступления, но и правильно посчитать (а тем более – подтвердить налоговой) отчисления в налоговую инспекцию. Какой бывает «первичка» и какие требования к ней предъявляются? Давайте разбираться.

Содержание статьи

Что такое первичные документы бухгалтерского учета

Необходимо разобраться, что вообще понимают под этим определением. Итак, первичные документы бухгалтерского учёта – это подтверждение проведенных хозяйственных сделок на предприятии, принесших какой-либо экономический эффект. Это подтверждающий документ – например, какая-нибудь накладная.

Эти документы важны не только для учета в сфере бухгалтерии. Они необходимы для соблюдения налогового законодательства и подтверждения всех проводимых операций. С помощью первичных документов можно определить объем обязательств компании перед государством. Налоговая будет требовать эти справки, чтобы проверить правильность подсчетов.

Первичные документы должны оформляться непосредственно в момент проведения операции, либо же сразу после ее окончания. Но последнее – только в том случае, если нет возможности заниматься оформлением документов в процессе.

И стоит помнить, что такие оттягивания очень не рекомендуются и позволяются только в исключительных ситуациях.

Что такое «первичка»

Таким типом документов называются те, которые подтверждают уже осуществленные действия хозяйственного характера. Например, покупку нового токарного станка. Без первичной документации, способной подтвердить то или иное действие, невозможно занести расход/доход или поступление чего-либо в книгу учета.

Первичные документы могут быть и электронными, и бумажными – разницы нет. Единственная особенность такого электронного документооборота: для подтверждения необходима электронная подпись. Впрочем, некоторые предприятия могут ограничивать использование цифровых возможностей. По условию договора или в некоторых случаях, регулируемых законом, можно требовать предоставления только бумажной «первички».

В первичном документе бухгалтерского учета обязательно должна быть вся необходимая информация для учета хозяйственной деятельности. В противном случае могут возникнуть проблемы, связанные с налоговой. Если не получится подтвердить какой-либо расход или доход – сумма вычетов может увеличиться.

Такой документ – доказательство того факта, что в хозяйстве организации было совершено какое-либо действие, повлиявшее на экономическое состояние.

Перечень документов бухгалтерского учета

Интересно, что законодательством не регламентируются конкретные документы, поэтому можно выбирать из множества приемлемых вариантов. Это позволит отрегулировать удобство ведения отчетности. Но какая «первичка» вообще бывает?

- Договор. Содержит конкретные условия хозяйственной сделки. В нем перечислены все финансовые нюансы и ответственность всех задействованных сторон за выполнение.

- Товарная накладная. Перечисление всех оказанных услуг или передаваемых товаров. Сохраняется у каждого участника сделки – нужно будет сделать копии.

- Акт приема-передачи. Подтверждает, что услуга была выполнена в полном объеме, а ее качество удовлетворяет оговоренному. Этот акт подтверждает прием выполненной работы и, соответственно, полное одобрение заказчика.

- Акт приема-передачи № ОС-1. В отличие от предыдущего документа, используется в фиксации мероприятий с вводом-выводом основных средств.

- Счет. Подтверждение готовности оплатить товар или услугу. В счете могут быть перечислены дополнительные условия и прайс на предоставляемые услуги. Также этот документ позволяет вернуть деньги.

- Расчетная ведомость. Используется при решении хозяйственных задач, связанных с персоналом. То есть в этих ведомостях учитываются все ситуации по оплате труда. В расчетную ведомость необходимо включать не только, собственно, зарплату. Но и все премии, сверхурочные, стимулирующие и прочие денежные «вливания» в работника.

- Кассовые документы. Необходимы для учета финансовых сделок по реализации товара или услуги. В эту категорию входит не только кассовая книга, но и ордеры прихода-расхода.

Естественно, все эти документы оформляются по-разному в зависимости от установленных правил и порядков. Основные правила определены, и их необходимо придерживаться при создании первички.

Классификация документов «первички»

Существует несколько способов разделения бухгалтерской документации по категориям. Это заметно упрощает определение и непосредственно документооборот Группировка происходит по определенным принципам и особенностям.

Итак, первичные документы подразделяются:

- По назначению. Выделяются распорядительные – доверенности и платежные поручения; исполнительные/оправдательные – платежные ведомости и акты выполненных работ; документы бухгалтерского оформления – ведомости, расчеты и справки; комбинированные – кассовые ордеры, авансовые отчеты и требования; и бланки строгой отчетности – абонементы, квитанционные книжки и так далее.

- По объему содержания данных. Включены собственно первичные документы – кассовые ордеры и чеки; и сводные первичные документы – кассовые отчеты за определенный период и ведомости.

- По способу отражения хозяйственных операций. Выделяются разовые – кассовые отчеты; и накопительные – ведомости и лимитно-заборные карты.

- По месту составления. Разделены на внутренние (все, оформляемые организацией) и внешние (полученные от поставщиков, аутсорсеров и так далее).

Эта исчерпывающая классификация отражает практически все первичные документы, с которыми может столкнуться бухгалтерия при оформлении отчетности.

Учетные регистры для первички

Каждый поступивший в бухгалтерию первичный документ должен быть поставлен на учет. Поэтому существуют специальные учетные регистры. Это специальные счетные таблицы, сделанные по определенной форме. Они необходимы, чтобы собрать информацию о хозяйственных операциях на счетах и не запутаться в куче справок, накладных и так далее.

Учетные регистры бывают разные. Как правило, их подразделяют на следующие категории:

- По назначению. Сюда входят хронологические (записываются документы по мере их появления), систематические (первичка записывается с учетом ее группировочных признаков). Комбинация этих двух типов называется синхронистическими регистрами – в идеале именно их и должна делать бухгалтерия.

- По обобщению данных. В эту категорию попадают интегрированные (от частного к общему) и дифференцированные (от общего к частному) регистры.

- По внешнему виду. Все очень просто – разделяются по физической форме регистра. Он может быть в виде карточки, книжки, электронного носителя и так далее.

Правильное ведение учетных регистров заметно упростит задачу и предохранит от множества проблем.

Требования к первичной документации

Поскольку первичка является важной частью бухгалтерского документооборота, необходимо внимательнейшим образом относиться к ее ведению и заполнению. Существуют определенные требования, нормы и стандарты, которых придется придерживаться.

Что должно быть в первичке

Первичные бухгалтерские документы должны создаваться по определенным стандартам, чтобы налоговая без проблем приняла их, и в дальнейшем ни у кого не возникало проблем. Поэтому в первичке обязательно нужно указать следующую информацию:

- Название конкретного документа.

- Дата составления.

- Название субъекта, который (или от имени которого) проводится то или иное действие.

- В чем суть хозяйственной операции.

- Измерители хозяйственной операции. Бывают денежные либо натуральные. Если натуральные – надо указать, чем измеряется.

- Лица, ответственные за правильное проведение операции и подготовку документов по ней. Обязательно указывать должности.

- Подписи фигурантов, их ФИО и другой информации, которая поможет идентифицировать их.

Наличие всех этих данных необходимо не только для подтверждения, что операция действительно проводилась. Информация, указанная в документе, позволит в случае необходимости сверить все показатели, обратиться к действующим лицам и уточнить некоторые моменты.

Правила оформления первичной документации

Важно помнить, что при создании подобных документов недостаточно просто учесть данные, которые она должна нести. Нормами установлены определенные правила ведения и создания таких бумаг. Если они будут нарушены, или у налоговых инспекторов возникнут сомнения – придется не просто переделать документ, но и заплатить крупный штраф. Особенно если нарушение – не первое.

Итак, каких рекомендаций необходимо придерживаться, чтобы не вызвать гнев налоговой:

- Писать строго без ошибок (в том числе и пунктуационных) и помарок. Не допускать опечатки в электронных документах.

- Использовать можно любые ручки. Но желательно подобрать такие, которые не будут мазать при написании – это разведет грязь на бумаге, что недопустимо.

- Составлять документы нужно уже в случае предположений, что какая-то хозяйственная операция будет произведена. В крайнем случае (что очень не рекомендуется) можно составить и оформить первичку сразу после операции.

- Абсолютно все расчетные данные, представленные в цифровой форме, необходимо дублировать прописью.

- Если каких-то данных для заполнения реквизитов в бланке первички нет, необходимо поставить там прочерк. Пустые строки оставлять категорически запрещено.

Важно помнить, что чем ответственней бухгалтер будет относиться к заполнению первичных документов, тем меньше в будущем у организации будет проблем.

Что делать, если ошибка уже допущена?

В ситуации, когда необходимо подправить тот или иной первичный документ, необходимо знать, что можно и нельзя делать. Итак, при исправлении ошибок можно:

- Зачеркнуть неверные данные и указать правильные рядом. Обязательно поставить подпись человека, который поправил информацию, а также указание «Исправленному верить» и конкретная дата, когда была внесена правка.

- Сделать дополнительные записи. Применяется, если суммарные значения сделок были оформлены, но в результате оказались несколько выше. В таком случае необходимо остатки записать в новый документ и учесть их в текущем либо следующем отчетном периоде.

- Провести сторнирование. То есть исправить запись с применением отрицательных значений: прописать неверные данные красной пастой, после чего указать рядом правильные.

Ни в коем случае не используйте корректор! Он запрещен, и за его применение налоговая будет жестко наказывать нарушителя.

Также недопустимы заметные исправления, «грязь» и мажущие ручки. Вся документация должна быть оформлена предельно аккуратно.

Длительность хранения первички

Согласно статье 29 402-ФЗ, все необходимые документы должны храниться у экономического субъекта. Он обязан обеспечивать их сохранность в течение минимум пяти лет после окончания отчетного года. Это же подтверждается приказом Минкультуры РФ №558 (от 25.08.2010).

Налоговые инспекторы могут в любой момент запросить документы за указанный период. И организация будет обязана их предоставить. Кроме того, можно хранить документацию и дольше – в случае определенных обстоятельств она станет хорошим доказательством в суде.

Какую оценку поставите автору за статью?

Загрузка...Понравилась статья? Расскажите друзьям!

Закончила ОмГУ по специальности "Журналистика", получила степень магистра по специальности "Массовая коммуникация" в ДНУ. Креативный, позитивный, целенаправленный профессионал. Стремится к развитию в различных сферах (как личных, так и профессиональных), постоянно расширяет кругозор, не стоит на одном месте.

редактура, графическое и текстовое оформление: Мацун Артём

bankstoday.net

Первичные учетные документы - это... Что такое Первичные учетные документы?

(англ. basic record documents) — по законодательству РФ о бухгалтерском учете оправдательные документы, которыми должны оформляться все хозяйственные операции, проводимые организацией, на основании которых ведется бухгалтерский учет, составляемые в момент совершения хозяйственной операции или сразу после ее завершения и удостоверяющие факт совершения соответствующей операции. Поскольку оформление П.у.д. является началом учетной регистрации хозяйственных операций, они составляют основу учетной информации, обеспечивая бухгалтерский учет сведениями, необходимыми для сплошного и непрерывного отражения хозяйственной деятельности организации. К П.у.д. относятся заказы, договоры, акты сдачи-приемки, платежные поручения, кассовые приходные и расходные ордера, накладные, счета-фактуры, наряды, квитанции, товарные чеки и др. подобные документы. Информация, содержащаяся в П.у.д., систематизируется и накапливается в процессе ведения регистров бухгалтерского учета.

Основные правила о П.у.д. установлены ФЗ «О бухгалтерском учете»** (ст. 9). П.у.д. принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. П.у.д., форма которых не предусмотрена в этих альбомах, должны содержать: наименование документа; дату его составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц. Только при наличии в учетном документе всех перечисленных реквизитов документ может рассматриваться в качестве П.у.д., приниматься к учету и являться документальным подтверждением факта совершения хозяйственной операции. Не запрещено включение в П.у.д. и иных, помимо обязательных, реквизитов. Законодательством могут устанавливаться специальные требования к составлению некоторых видов П.у.д. Напр., правила составления счетов-фактур установлены Порядком ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость, утвержденным постановлением Правительства РФ от 29.07.1996 г. № 914.

Формы П.у.д., применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы документов, а также формы документов для внутренней бухгалтерской отчетности утверждаются при принятии учетной политики организации.

Субъекты малого предпринимательства могут применять для документирования операций типовые межведомственные формы П.у.д., ведомственные формы, а также формы, самостоятельно разработанные применительно к соответствующим типовым, которые содержат обязательные реквизиты и обеспечивают достоверность отражения в бухгалтерском учете совершенных операций. П.у.д., поступающие в бухгалтерию организации, являющейся субъектом малого предпринимательства, проверяются по форме на предмет полноты и правильности их оформления и по содержанию с точки зрения законности документированных операций и логической увязки отдельных показателей.

Перечень лиц, имеющих право подписи П.у.д., утверждает руководитель организации по согласованию с главным бухгалтером. Как правило, такими лицами являются сотрудники бухгалтерии, отделов снабжения и сбыта, договорной и некоторых др. служб. П.у.д., которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

П.у.д. должен быть составлен в момент совершения операции, а если это невозможно, ~ непосредственно после ее окончания. Своевременное и качественное оформление П.у.д., передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Внесение исправлений в кассовые и банковские П.у.д. не допускается. В остальные П.у.д. исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали эти документы, с указанием даты внесения исправлений.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе П.у.д. составляются сводные учетные документы. Они содержат данные о хозяйственных операциях, зафиксированные в первичных документах, а также новые укрупненные показатели. При помощи составления сводных учетных документов удается уменьшить количество записей в счетах бухгалтерского учета. К числу сводных документов относятся, напр., группировочные ведомости, разработочные таблицы, ведомости распределения расходов, отчеты или ведомости о движении продукции, сырья, материалов и т.п.

П.у.д. могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полицией на основании их постановлений в соответствии с законодательством РФ. В таких случаях главный бухгалтер или др. должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие П.у.д., снять с них копии с указанием основания и даты изъятия.

Большой юридический словарь. Академик.ру. 2010.

jurisprudence.academic.ru

Первичная документация в бухгалтерии — Wiki Journal

Шаблон:Ads Первичная документация — это бухгалтерские документы, которые составляются в момент осуществления хозяйственных операций компании и свидетельствуют об их совершении. Все первичные документы (кроме счёта, платёжного поручения и транспортной накладной) проходят, так называемую, проводку в системе бухгалтерского учёта.

В федеральном законе 429-ФЗ "О бухгалтерском учете" описываются все бухгалтерские и первичные документы. Они нужны, основном, для налоговой, как документы, подтверждающие понесенные фирмой расходы и правильность определения налоговой базы. Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки компании, и контрагентов, взаимодействующих с этой компанией. Первичная документация также используется в судебных процессах при спорах с контрагентами.[1]

Первичная документация в бухгалтерии

К первичной документации относятся следующие документы:

- Счет - требование уплатить указанную сумму. Его выдает продавец покупателю для расчетов по отдельным операциям. Он содержит перечень и описание (спецификацию) товаров с указанием их цены и формальных особенностей, таких как цвет, вес. Он включает условия поставки (дата, место) и сведения об отправителе-получателе (имя, адрес).[2] В Российской Федерации счёт является первичным документом, но не учитывается в бухгалтерском учёте, он больше играет формальную роль требования произвести оплату. К нему как правило прилагаются акт выполненных работ / оказанных услуг и счёт-фактура.

- Платёжное поручение - Платежные поручения — это форма безналичных расчетов, представляющая собой распоряжение вкладчика счета (плательщика) своему банку о переводе определенной суммы на счет получателя средств, открытый в этом или другом банке.[3] По сути этот документ является формальным.

- Товарная накладная - это документ для оформления операций по передаче или приёму товарно-материальных ценностей, который является первичным учетным документом.[4] Сокращённое название товарной накладной (ТОРГ-12). ТОРГ-12 составляется в двух экземплярах, из которых первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания, а второй экземпляр передается сторонней организации и является основанием для оприходования товара (товарно-материальных ценностей).

- Счет-фактура - унифицированный (установленного формата) первичный налоговый документ. Он составляется продавцом (исполнителем услуг) и передаётся покупателю (заказчику) сразу после принятия товаров или услуг, вместе с товарными накладными или актами приёмки работ. Цель применения – полный налоговый учёт НДС на предприятиях-налогоплательщиках.[5]

- Товарный чек - официальный документ в форме чека, который выдает продавец товара покупателю, в нём указывается наименование и количество проданного товара, цена и уплаченная сумма. Товарный чек служит оправдательным документом, использующимся совместно с кассовым чеком, в целях подтверждения обоснованности расходов и содержащий в общем случае сведения о продавце, наименование товара, дату продажи, артикул, сорт и цену товара, а также подпись лица, непосредственно осуществляющего продажу и печать торговой организации.[6]

- Кассовый чек - фискальный (т. е. имеющий отношение к уплате налогов в Российской Федерации, а так же других странах Содружества Независимых Государств) документ, который печатается на специальной ленте кассовой машиной. Согласно ст. 2 Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт» все организации и индивидуальные предприниматели (ИП), обязаны применять контрольно-кассовую технику на территории Российской Федерации при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.[7]

- Акт оказанных услуг и Акт выполненных работ — это документ, подтверждающий факт предоставления услуги ее исполнителем и передачи результата заказчику. Акт является приложением к договору оказания услуг, наличие которого оговаривается сторонами еще до момента заключения соглашения. Целью составления акта сдачи-приемки является то, что он подтверждает факт выполнения обязанностей исполнителя согласно договору, а также гарантирует отсутствие претензий к результату предоставленной услуги со стороны заказчика в будущем.[8]

- Бухгалтерская справка - это первичный учетный документ, содержащий сведения об операции (событии), которая должна быть отражена в бухгалтерском или налоговом учете.

- Авансовый отчёты - относится к расчёту с подотчётными лицами. здесь можно описать коротко процедуру по авансовому отчёту.[9]

- Кассовые документы - кассовые документы имеют свою особенность, в них не вносятся никакие исправления. К кассовым документам очень строгие требования (не оставляют пустых строк, соблюдается нумерация. Все кассовые документы должны иметь подписи и печать компании (наличка - не безнал):

- Документы на приход - когда приходят документы на приход

- оформляется ордер и от него отрывается боковая часть и вносится заметка, о том кто, сколько внёс и какие основания. Одна копия человек отдавшему деньги, а вторая часть остаётся в организации, при этом важно, чтобы печать была по половинке

- Кассовый чек (кассовый аппарат / фискальный аппарат (подключается к 1С) Также есть он-лайн кассы, передающие информацию напрямую в налоговую, но для этого нужно производить ряд операций.

- Документ на расход -

- Расходный кассовый ордер - отличается тем, что нет печати. Также есть высокие требования к заполнению (заполняются все поля). Порядок кассовых операций - в законе прописано, на что можно тратить кассовые деньги. Компании ведущие бизнес в наличных, каждый день сдают наличные в банк. Также можно устанавливать лимит в банке (согласуя с ним). Лимит может быть и нулевым, в таком случае всегда деньги сдаются в банк. Также существует чековая книжка, благодаря ей можно снимать деньги (например на зарплату сотрудникам).

- Больничный лист - это официальный бланк, разработанный и утвержденный Министерством здравоохранения и социальной защиты население Российской Федерации, который заполняет врач сертифицированной больницы или поликлиники (а с недавних пор часть больничного листа также заполняет работодатель). Такой официальный бланк со всеми необходимыми записями и печатями является законным основанием, чтобы вылечить болезнь или травму в домашних или больничных условиях и получить за период временной нетрудоспособности денежную компенсацию.[10]

- Транспортная накладная - первичный документ но формально

- Соглашение о прощении долга -

- Универсальный передаточный документ -

- Договоры (для страховых компаний) -

Шаблон:Ads bottom

Используемые источники

ru.wikijournal.org

Что такое "первичка" или первичная документация

Первичная учетная документация

"Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет"

Пункт.1 ст. 9 гл. 2 Федерального закона "О бухгалтерском учете"

Первичный документ - бухгалтерский документ, составляемый в момент совершения хозяйственных операций и являющийся первым свидетельством их совершения. Первичные документы подразделяются на:

-

внешние, подготовленные за пределами организации: счета поставщиков и др.; и

-

внутренние, подготовленные в самой организации: акты, требования и др.

По видам операций, которые они отражают, первичные документы делятся на:

- По учету и оплате труда Утверждены Постановлением Госкомстата РФ от 5 января 2004 г. № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты"

- По учету основных средств Утверждены Постановлением Госкомстата РФ от 21 января 2003 г. N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств"

- По учету кассовых операций Утверждены Постановлением Госкомстата РФ от 18 августа 1998 г. N 88 (ред. от 03.05.2000г.) "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации"

- По учету денежных расчетов с применением ККМ Утверждены Постановлением Госкомстата РФ от 25 декабря 1998 г. N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций"

Дополнительные материалы о теме:

при написании статьи были использованы материалы сайта www.snezhana.ru

Источник: ИА BISHELP (Помощь бизнесу)

bishelp.ru