Налоговая декларация по налогу на прибыль на 2017-2018 годы. Декларация налог на прибыль 2 квартал 2018

Сроки сдачи деклараций и отчетов за 2 квартал (полугодие) 2018 года

14 июня 2018 в 17:50

603

2 квартал 2018 года заканчивается июнем месяцем, и снова предприниматели и организации должны отчитаться о проделанной за квартал работе. Итак, какие же отчеты и декларации сдаются и в какие сроки?

Кстати! Для безошибочной подготовки и своевременной сдачи любой отчетности мы рекомендуем вам воспользоваться онлайн-сервисом «Мое дело». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.Отчетность для организаций и предпринимателей на общей системе налогообложения (ОСНО) за 2 квартал 2018 года

Общая система налогообложения подходит как для общества с ограниченной ответственностью (ООО), так и для индивидуального предпринимателя (ИП). Самая распространенная и объемная система в РФ. Если ваша организация относится именно к ОСНО, то вам придется подать самый большой объем деклараций. Начнем с ИФНС. В налоговые органы вы должны будете отчитаться за сотрудников, НДС и прибыль вашей организации.

Расчет страховых взносов. Налоговый период 31. Он означает, что отчет будет идти с накопительным итогом в течение всего 2018 года. Расчет форму не поменял, поэтому заполняется по аналогии с предыдущим. Отразить необходимо будет расчет взносов на ОПС (обязательное пенсионное страхование) 22%, на ОМС (обязательное медицинское страхование) 5,1%, взнос на случай нетрудоспособности, связанный с материнством и детством — 2,9%. Заполнить раздел 2 о персонифицированном учете своих сотрудников, а также отразить заработную плату за 2 квартал 2018 года. Срок подачи расчета по страховым взносам за полугодие — до 30 июля 2018 года. Подается в электронном виде, если сотрудников в организации более 25 человек. Если количество сотрудников меньше, то можно отнести расчет самостоятельно или отправить по почте.Декларация по расчету НДС (налог на добавленную стоимость). Декларация подается ежеквартально. Здесь отражается расчет самого налога к уплате и данные по книгам продаж и покупок. Налоговый период 22, означает квартал 2. Данный отчет разделяет налоговых агентов и налогоплательщиков. При заполнении будьте аккуратнее. Процентные ставки также различны — 0%, 10%, 18%. Срок подачи декларации по НДС за 2 квартал 2018 года — до 25 июля 2018 года. Подается только в электронном виде.Декларация по налогу на прибыль. Налоговый период 31. Декларация с накопительным итогом в течение всего отчетного года. Общая процентная ставка 20%, 17% из них отчисляются в региональный бюджет, а 3% — в федеральный. Декларация отражает в себе отчет о проделанных операциях по реализации вашей фирмы. Указать необходимо все доходы фирмы и расходы, в том числе: прямые, косвенные и внереализационные расходы. Срок подачи декларации по налогу на прибыль за 2 квартал 2018 года — до 30 июля 2018 года. Подается либо по каналам связи, либо самостоятельно на бумажном носителе.Расчет 4-ФСС. Данный расчет подается в фонды социального страхования ФСС РФ. Содержит он информацию об уплате и расчете страхового взноса на травматизм и несчастных случаях на производстве. Процентные ставки зависят от класса риска на производстве. Расчет идет с накопительным итогом в течение года. Срок подачи декларации 4-ФСС за 2 квартал 2018 года — до 20 июля, если в бумажном виде и до 25 июля — если в электронном. В бумажном виде можно подавать, если численность сотрудников вашей организации менее 25 человек.СЗВ-М. Отчет подается ежемесячно, поэтому не стоит забывать, что подать за июнь его также будет необходимо — до 15 июля 2018 года, за июль — до 15 августа 2018 года и за август — до 15 сентября. Здесь необходимо будет отразить данные по сотрудникам вашей организации. А именно, ФИО, СНИЛС и ИНН. Подавать СЗВ-М можно как в электронном виде, так и на бумажном носителе в ПФР по месту ведения финансово-хозяйственной деятельности вашей организации.Отчетность для организаций и предпринимателей на упрощенной системе налогообложения за 2 квартал 2018 года

Организации и индивидуальные предприниматели по окончании 2 квартала также подготавливают налоговую и бухгалтерскую отчетность. В налоговые органы по месту осуществления деятельности предприятия необходимо подать отчетность за сотрудников организации. Во-первых — расчет по страховым взносам. Необходимо отразить данные по сотрудникам предприятия, т.е. персонифицированный учет и заработную плату с накопительным итогом в течение отчетного года. С накопительным итогом отражаются и процентные ставки на обязательное пенсионное страхование, обязательное медицинское страхование и на случай временной нетрудоспособности. Срок подачи расчета до 30 июля 2018 года. Не стоит забывать, что если количество сотрудников более 25 человек, то расчет подается строго в электронном виде. Второй отчет — 4-ФСС. Он подается в Фонд социального страхования. Он также отражает информацию о заработной плате ваших сотрудников с накопительным итогом. Подается как в электронном, так и в бумажном виде. Срок сдачи расчета 4-ФСС за 2 квартал 2018 года — до 20 июля на бумажном носителе, и до 25 июля — в электронном виде. Третий отчет подается в ПФР — это СЗВ-М за июнь. Он отражает информацию о сотрудниках вашей организации. Срок сдачи до 15 июля 2018 года, как в электронном, так и в бумажном виде. Декларация по упрощенной системе подается только раз в год, а вот оплата производится ежеквартально. Авансовый платеж за 2 квартал 2018 года необходимо будет совершить до 25 июля.Отчетность для организаций и предпринимателей на ЕНВД за 2 квартал 2018 года

Для организаций и ИП, которые работают на едином налоге, необходимо будет отчитаться за своих сотрудников и дополнительно предоставить декларацию по единому налогу. Итак, расчет по страховым взносам за 2 квартал 2018 года подается в ИФНС, по месту осуществления деятельности вашего предприятия. Расчет идет с накопительным итогом в течение года. Подается до 30 июля 2018 года на бумажном носителе или в электронном виде по телекоммуникационным каналам связи. Расчет 4-ФСС необходимо будет сдать в Фонд социального страхования. На бумажном носителе до 20 июля 2018 года, а в электронном виде до 25 июля. СЗВ-М за июнь нужно предоставить в ПФР до 15 июля 2018 года. За единый налог также необходимо будет отчитаться. Поэтому нужно подготовить декларацию по единому налогу на вмененный доход за 2 квартал 2018 года — до 20 июля. Также необходимо будет оплатить налог, отраженный в декларации.Если ваша организация в течение 2 квартала 2018 года не вела финансово-хозяйственную деятельность, и в данном периоде не было движения по расчетному счету вашей организации — то можно будет предоставить единую декларацию за 2 квартал до 20 июля 2018 года.За несвоевременную сдачу отчетности предусмотрены налоговые санкции и штрафы.

Напомним, что для безошибочной подготовки и своевременной сдачи любой отчетности вы можете воспользоваться онлайн-сервисом «Мое дело». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.delovoymir.biz

Декларация по НДС за 2 квартал 2018 года

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

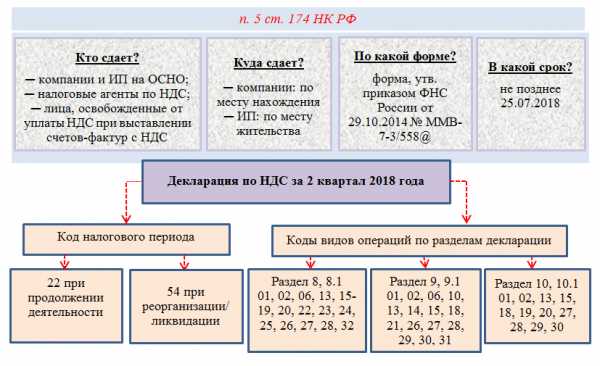

ПодписатьсяДекларация по НДС за 2 квартал 2018 года предоставляется в ИФНС не позднее 25 июля. Узнайте из нашего материала об основных правилах ее оформления, а также о связанных с НДС последних разъяснениях чиновников, которые нужно учесть при формировании отчетных показателей.

Формы деклараций по НДС за 2 квартал

Готовим декларацию за 2 квартал (общие требования)

Отдельные нюансы налоговой отчетности по НДС (последние изменения и разъяснения)

Итоги

Формы деклараций по НДС за 2 квартал

Прежде чем приступить к заполнению декларации по НДС за 2 квартал 2018 года, разберемся, по какой форме требуется отчитаться. Налоговым законодательством для отчетности по НДС предусмотрено несколько форм:

Плательщики НДС и налоговые агенты применяют для отчетности по НДС за 2 квартал 2018 года форму по КНД 1151001 (подробнее о ней расскажем в следующем разделе).

Импортеры товаров с территории ЕАЭС для отчетности по НДС используют декларацию по косвенным налогам по форме КНД 1151088. Им не нужно обобщать сведения о налоге в данной форме НДС-отчета за 2 квартал 2018 года в целом — достаточно подать декларацию указанной формы только за те месяцы, в которых импортированные товары поставлены на учет.

Декларация формы по КНД 1151115 используется исключительно иностранными компаниями, оказывающими физлицам услуги в электронной форме. Им надлежит отчитаться по указанной форме декларации по НДС за 2 квартал 2018 года.

Как в последнее время корректировалась налоговая отчетность, см. в материале «Какие появились новые формы отчетности в 2018 году?».

Готовим декларацию за 2 квартал (общие требования)

Основная масса компаний и ИП отчитывается по НДС, используя форму по КНД 1151001. С помощью наших подсказок на рисунках можно быстрее сориентироваться в основных правилах ее оформления и облегчить процесс формирования декларации по НДС за 2 квартал 2018 года:

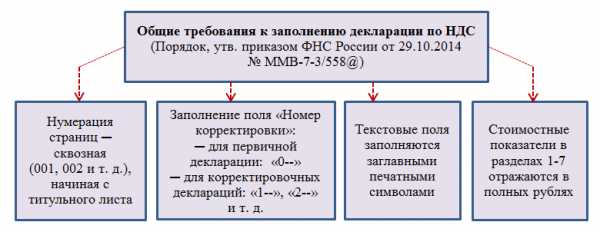

Существенным отличием декларации по НДС от других налоговых деклараций является отсутствие для большинства компаний и ИП альтернативных способов ее представления в ИНФС. Попасть к контролерам НДС-отчетность может только электронным способом по ТКС. Отчитываться на бумаге вправе только лица, указанные в пп. 5-6 раздела 2 приложения № 2 Порядка, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

Каким способом можно отправить инспекторам пояснения по НДС, узнайте из этой публикации.

Отдельные нюансы налоговой отчетности по НДС (последние изменения и разъяснения)

Перед заполнением декларации требуется корректно сформировать налоговую базу по НДС за 2 квартал 2018 года и учесть изменения по НДС-2018.

Декларация по НДС состоит из 12 разделов, в процессе заполнения которых могут возникнуть затруднения. В таблице ниже вы можете найти ссылки на полезные разъяснения и материалы, которые помогут вам безошибочно исчислить базу по НДС:

|

Проблемный вопрос |

Ссылки |

|

Как посчитать НДС, если он не указан в договоре? |

Письмо Минфина России от 20.04.2018 № 03-07-08/26658 Подробнее |

|

Возможен ли вычет по НДС по работам, не облагаемым НДС, если в счете-фактуре продавца налог указан? |

Определение КС РФ от 18.04.2018 № 307-КГ17-3553 Подробнее |

|

Откажут ли в вычете, если в счете-фактуре нет указания на утвердивший его форму НПА? |

Письмо Минфина России от 16.04.2018 № 03-07-09/25153 Подробнее |

|

Где узнать коды видов операций по НДС? |

Приказ ФНС России от 14.03.2016 № ММВ-7-3/136@ Письма ФНС России от 16.01.2018 № СД-4-3/532@, от 16.01.2018 № СД-4-3/480@ Подробнее |

|

Нужно ли восстанавливать НДС при списании ОС раньше срока окончания начисления амортизации? |

Письмо Минфина России от 16.04.2018 № СД-4-3/7167@ Подробнее |

|

Можно ли получить вычет по НДС на основании акта сдачи-приемки, содержащего все обязательные реквизиты счета-фактуры? |

Письмо Минфина России от 30.03.2018 № 03-07-11/20234 Подробнее |

|

Возможен ли вычет по НДС, если при отсутствии счетов-фактур от подрядчика факт выполнения работ подтвержден судом? |

Письмо Минфина России от 05.04.2018 № 03-07-11/22147 Подробнее |

|

Можно ли принять к вычету НДС с аванса иностранному исполнителю? |

Письмо Минфина России от 20.03.2018 № 03-07-08/17279 Подробнее |

|

Возможен ли вычет НДС при ремонте объектов общего пользования? |

Позицию ФНС по этому вопросу см. здесь |

|

Должен ли покупатель уплатить НДС, если продавец оплатил уничтожение некачественных товаров? |

Письмо Минфина России от 14.03.2018 № 03-07-11/15622 Подробнее |

|

Включать ли возмещение расходов на оплату услуг третьих лиц, полученное от заказчика транспортных услуг сверх цены договора, в базу по НДС? |

Письмо Минфина России от 22.02.2018 № 03-07-09/11443 Подробнее |

|

Облагается ли НДС компенсация контрагента за невыполнение договора? |

Письмо Минфина России от 22.02.2018 № 03-07-11/11149 Подробнее |

|

Можно ли принять входной НДС к вычету в период простоя производственной деятельности? |

Письмо Минфина России от 21.02.2018 № 03-07-07/11012 Подробнее |

|

Когда с дивидендов уплачивается НДС? |

Письмо Минфина России от 07.02.2018 № 03-05-05-01/7294 Подробнее |

|

Нужно ли дожидаться окончания монтажа оборудования для вычета НДС? |

Письмо Минфина России от 16.02.2018 № 03-07-11/9875 Подробнее |

Не забывайте отслеживать налоговые новости — законодатели планируют откорректировать порядок заполнения декларации по НДС.

Итоги

Для формирования декларации по НДС требуется определиться с нужной отчетной формой и правильно сформировать налоговую базу. Для этого следует учитывать разъяснения чиновников и вовремя применять изменения налогового законодательства.

nalog-nalog.ru

Налоговая декларация по налогу на прибыль на 2017-2018 годы

Декларация по налогу на прибыль — такой изменчивый бланк

Где скачать форму декларации за 3-й квартал 2018 года?

Порядок заполнения и пример декларации по налогу на прибыль

Нюансы заполнения «прибыльной» декларации за 3-й квартал 2018 года

Сроки сдачи декларации по налогу на прибыль

Нулевая или упрощенная декларация: как отчитаться в «мертвый» сезон?

Убыток в декларации за 3-й квартал 2018 года

В декларации ошибка — как исправить?

Декларация по налогу на прибыль — такой изменчивый бланк

Бланк декларации по налогу на прибыль не отличается постоянством. За последние 10 лет декларация по налогу на прибыль менялась 8 раз: в 2006, 2007, 2008, 2010, 2011, 2012, 2014 и 2016 годах!

К сожалению, без этого не обойтись, ведь ФНС обновляет форму не по собственной прихоти: корректировки обусловлены изменениями в налоговом законодательстве. Декларация по налогу на прибыль в 2018 году составляется на бланке, который был введен приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@, начиная с отчетности за 2016 год.

Где скачать форму декларации за 3-й квартал 2018 года?

Большинство компаний давно не заполняет декларацию по налогу на прибыль на бумаге: редко кто скачивает бланк, оформляет его на компьютере и распечатывает. Еще реже вписывают показатели от руки. Сегодня декларацию по налогу на прибыль все чаще формируют с использованием автоматизированных систем, а сдают через интернет.

И даже если она сдается в бумажном виде, заполнение все равно осуществляется в бухгалтерской программе. При этом некоторые программы не только обеспечивают соблюдение правил заполнения, но и могут провести проверку декларации по контрольным соотношениям, которые используют сами налоговики.

С одной стороны, все эти достижения в сфере информационных технологий нас несколько расслабляют, ведь если у компании есть договор с разработчиком ПО, то обновление бланка декларации по налогу на прибыль — забота последнего. А нам с вами остается лишь вовремя получать очередной релиз программы и делать обновление.

С другой стороны, хорошо, если разработчик — профессионал, на которого можно положиться. Тогда накладок не будет. А если нет? Советуем всё же перед тем, как приступать к оформлению отчетности за 3-й квартал 2018 года, удостовериться в том, что вы используете именно тот бланк, который утвержден для этого периода.

Действующую форму и образец заполнения декларации по налогу на прибыль с комментариями по составлению вы найдете в этой статье.

Порядок и пример заполнения декларации по налогу на прибыль

Налоговая декларация по налогу на прибыль организации — ее заполнение подчинено определенному алгоритму, строго по порядку заполнять ее листы нельзя. Почему? Во-первых, не все листы «самодостаточны», некоторые — взаимосвязаны: показатели, рассчитанные и указанные в одном листе, переносятся в другой, продолжая уже там участвовать в расчете налоговой базы и платежа.

Другие листы итоговые, и заполнить их можно только после того, как будет сформирована основная часть отчета. Поэтому подходить к заполнению декларации по налогу на прибыль следует, четко соблюдая порядок и последовательность.

Пошаговый алгоритм заполнения декларации, изложенный в доступной форме и понятный даже новичкам, приведен в статье «Каков порядок заполнения декларации по налогу на прибыль (пример)».

Основным и чуть ли не самым важным листом «прибыльного» отчета является лист 02, в котором, происходит окончательный расчет налоговой базы, суммы налога и авансовых платежей. Именно поэтому мы отдельно остановились на заполнении строк этого листа декларации по налогу на прибыль.

Читайте о нем в статьях:

Не забудьте, что заполнять декларацию по налогу на прибыль нужно нарастающим итогом с начала года.

Нюансы заполнения «прибыльной» декларации за 3-й квартал 2018 года

С 2017 года утратил силу Общероссийский классификатор видов экономической деятельности (ОКВЭД) ОК 029-2007 (КДЕС, ред. 1.1) и начал действовать новый ОКВЭД2 ОК 029-2014 (КДЕС, ред. 2). Какое отношение это имеет к декларации по налогу на прибыль? Самое непосредственное: код по ОКВЭД следует указать на ее титульном листе.

Еще одним новшеством с 2017 года, которое действует и в 2018 году, для декларации по прибыли стало иное распределение сумм начисленного налога по бюджетам.

Подробнее об этом — в материале «У налога на прибыль 2017 новые ставки».

Какой код периода указывать на титульном листе за 3-й квартал 2018 года читайте здесь.

И еще один нюанс, на этот раз касающийся заверения отчета. Напомним, что с 7 апреля 2015 года круглая печать перестала быть обязательным атрибутом большинства организаций. Действующий порядок заполнения декларации по налогу на прибыль не требует проставления печати. Несмотря на это, не отказавшись официально от печати и сдавая декларацию по налогу на прибыль без ее оттиска, вполне реально столкнуться с отказом налоговиков в принятии отчета.

О том, как избежать подобных проблем, рассказывает эта статья.

Сроки сдачи декларации по налогу на прибыль

Любую отчетность нужно не только правильно заполнить, но и своевременно сдать в ИФНС. Это касается и декларации по налогу на прибыль. Иначе последуют неприятности — штрафные санкции и даже блокировка счета.

Периодичность и сроки сдачи декларации по налогу на прибыль у различных предприятий могут отличаться. Зависят они от того, какой выбран порядок уплаты «прибыльных» авансов — обычный или по фактически полученной прибыли. В последнем случае придется отчитываться чаще.

О том, до какой даты нужно отправить отчет по прибыли за 3-й квартал 2018 года, читайте в статье «Какие сроки сдачи декларации по налогу на прибыль?».

Подавать декларацию по налогу на прибыль обязаны не только плательщики этого налога, но и налоговые агенты. Об отчетных сроках для них мы также рассказываем на страницах нашего сайта.

О том, как отчитаться при преобразовании фирмы, узнайте здесь.

Нулевая или упрощенная декларация: как отчитаться в «мертвый» сезон?

У каждого предприятия возможны убыточные или бездоходные периоды, или вообще приостановление деятельности, особенно в кризис. А можно ли не отчитываться в случае отсутствия объекта налогообложения? К сожалению, нет, обязанность представлять декларацию по налогу на прибыль постоянная. А это значит, что придется сдавать нулевку.

Однако есть еще одна возможность отчитаться по «прибыли, которой не было». Заменить «стандартный» нулевой отчет может единая упрощенная декларация, но только при определенных условиях.

Разобраться в том, как выбрать одну из 2 деклараций: нулевую или упрощенную — вам помогут материалы нашего сайта:

Убыток в декларации за 3-й квартал 2018 года

Убыток — не всегда показатель серьезных финансовых проблем, зачастую он совершенно «безобиден» и оправдан, например, в начале деятельности предприятия. И все-таки убыток вызывает беспокойство: показывать его в отчете или замаскировать, и что будет, если все-таки показать?

И опасения эти не беспочвенны. Ведь налоговики, чья задача «вылавливать» и наказывать нарушителей налогового законодательства, по долгу службы обязаны ставить под сомнение законность получения убытка. А это значит, что они захотят удостовериться в том, что вы не завысили расходы, не скрыли выручку и не использовали какие-либо незаконные схемы.

О том, какие мероприятия проводят инспекторы по отношению к «убыточным» компаниям, читайте в публикации «Какие последствия отражения убытка в декларации по налогу на прибыль?».

А как быть, если убыток получен в предыдущих периодах и можно ли его нивелировать текущей прибылью? И снова изменения: в период 2017–2020 годов установлен особый порядок переноса убытков.

Какой — читайте в этой заметке.

В декларации ошибка — как исправить?

Для исправления ошибок предназначена уточненная налоговая декларация по налогу на прибыль. В некоторых случаях мы обязаны ее представить, а в других законом она не требуется и мы можем сдать ее по собственному желанию.

Если сравнивать с обычной декларацией, принципиальных отличий в оформлении уточненки нет — в ней просто необходимо скорректировать те показатели, которые привели к изменению суммы налога. Однако обстоятельств, при которых она оформляется, немало: после сдачи уточненки организация может прекратить свое существование, или перед сдачей отчета изменить «прописку», или ее обособки перейдут на уплату налога через ответственное подразделение.

Обо всех этих ситуациях, а также о последствиях представления уточненки читайте в статье «Уточненная декларация: что нужно знать бухгалтеру?».

Декларация по прибыли — один из самых сложных и трудоемких налоговых отчетов. Мы это понимаем и всегда готовы вам помочь. Читайте наши материалы, задавайте экспертам вопросы на форуме, смотрите наши видеоинструкции, заглядывайте почаще в рубрику «Декларация по налогу на прибыль»!

nalog-nalog.ru

|

2 июля* |

Декларацию по НДПИ за май 2018 года |

Налогоплательщики, являющиеся пользователями недр |

|

16 июля** |

Сведения по форме СЗВ-М за июнь 2018 года |

Страхователи |

|

20 июля |

Единую налоговую декларацию за 2 квартал 2018 года |

Налогоплательщики, которые не работали в отчетном периоде, движения денежных средств на счетах в банках и в кассе не происходило, нет объектов налогообложения. Декларацию можно сдать по одному или нескольким налогам |

|

Декларацию по водному налогу за 2 квартал 2018 года |

Компании и предприниматели, которые используют водные объекты. Деятельность лицензируется |

|

|

Декларацию по ЕНВД за 2 квартал 2018 года |

Компании и ИП, а также компании, которые управляют розничным рынком |

|

|

Журнал учета полученных и выставленных счетов-фактур за 2 квартал 2018 года в электронной форме |

- экспедиторы; - посредники; - застройщики. |

|

|

Сведения за 2 квартал 2018 года по форме ДСВ-3 |

Страхователи, уплачивающие дополнительные взносы на накопительную часть пенсии |

|

|

Декларация по косвенным налогам за июнь 2018 года |

Компании и ИП, уплачивающие НДС и акцизы при импорте товаров на территорию РФ с территории государств - членов ЕАЭС |

|

|

Расчет 4-ФСС (бумажный) за 2 квартал 2018 года. |

Страхователи в фонд ФСС с численностью 25 человек и меньше |

|

|

25 июля |

Расчет 4-ФСС (электронный) за 2 кварта 2018 года |

Страхователи в фонд ФСС с численностью более 25 человек |

|

Декларацию по НДС за 2 квартал 2018 года |

— плательщики НДС; — налоговые агенты; — лица, которые не являются плательщиками или освобождены от уплаты налога; — налогоплательщики, которые реализуют товар (работы, услуги), не подлежащий налогообложению |

|

|

30 июля*** |

Декларацию по налогу на прибыль за 2 квартал 2018 года |

Компании, которые сдают отчет за первый квартал, полугодие и девять месяцев |

|

Декларацию по налогу на прибыль за июнь 2018 года |

Компании, уплачивающие ежемесячные авансовые платежи исходя из фактической прибыли |

|

|

Расчет по налогу на имущество за 2 квартал 2018 года |

Компании и предприниматели, которые платят налог | |

|

Расчет по старховым взносам за полугодие |

Страхователи | |

|

31 июля |

Сведения по форме 6-НДФЛ за полугодие 2018 года |

Налоговые агенты (п.2 ст. 230 НК РФ) |

|

Декларацию по НДПИ за май 2018 года |

Налогоплательщики, являющиеся пользователями недр |

|

|

15 августа |

Сведения по форме СЗВ-М за июль 2018 года |

Страхователи |

|

20 августа |

Декларация по косвенным налогам за июль 2018 года |

Компании и ИП, уплачивающие НДС и акцизы при импорте товаров на территорию РФ с территории государств - членов ЕАЭС |

|

28 августа |

Декларацию по налогу на прибыль за июль 2018 года |

Компании, уплачивающие ежемесячные авансовые платежи исходя из фактической прибыли |

|

31 августа |

Декларацию по НДПИ за июнь 2018 года |

Налогоплательщики, являющиеся пользователями недр |

|

17 сентября**** |

Сведения по форме СЗВ-М за август 2018 года |

Страхователи |

|

20 сентября |

Декларация по косвенным налогам за август 2018 года |

Компании и ИП, уплачивающие НДС и акцизы при импорте товаров на территорию РФ с территории государств - членов ЕАЭС |

|

28 сентября |

Декларацию по налогу на прибыль за август 2018 года |

Компании, уплачивающие ежемесячные авансовые платежи исходя из фактической прибыли |

www.rnk.ru

| Бланк декларации, расчета, сведений | Утвержден | Срок сдачи |

Фонд социального страхования | ||

| Форма 4 ФСС РФ. Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения | Приказ ФСС № 381 от 26.09.2016 (в редакции приказа от 07.06.2017 № 275) | 20 июля(в бумажном виде) 25 июля(в форме электронного документа) |

НДФЛ | ||

| Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (6-НДФЛ) | Приказ ФНС РФ № ММВ-7-11/485@ от 30.10.15 (ред. от 17.01.2018) | 31 июля |

Страховые взносы на пенсионное и медицинское страхование | ||

| СЗВ-М Сведения о застрахованных лицах | Постановление Правления ПФ РФ от 01.02.2016 № 83п | 15 мая 15 июня 15 июля |

| ДСВ-3 Реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя | Постановление Правления ПФ РФ 09.06.2016 № 482п | 20 июля |

| Расчет по страховым взносам | Приказ ФНС России № ММВ-7-11/551@ от 10.10.2016 | 30 июля |

НДС, акцизы и алкоголь | ||

| Представление журнала учета полученных и выставленных счетов-фактур по установленному формату в электронной форме за I квартал 2018 г. Журнал представляется неналогоплательщиками НДС, налогоплательщиками, освобожденные по ст.145 НК, не признаваемые налоговыми агентами, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности по посредническим договорам. | Пункт 5.2. статьи 174 Налогового кодекса РФ | 20 июля |

| Представление налоговой декларации по косвенным налогам при импорте товаров на территорию РФ с территории государств — членов Евразийского экономического союза | Приказ Минфина РФ № 69н от 07.07.2010 | 21 мая 20 июня 20 июля |

| Налоговая декларация по налогу на добавленную стоимость | Приказ ФНС РФ № ММВ-7-3/558@ от 29.10.2014 (ред. от 20.12.2016) | 25 июля |

| Налоговая декларация по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию | Приказ ФНС РФ № ММВ-7-3/1@ от 12.01.2016 | 25 мая 25 июня 25 июля |

| Налоговая декларация по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы | Приказ ФНС РФ № ММВ-7-3/1@ от 12.01.2016 | 25 мая 25 июня 25 июля |

| Представление деклараций по алкоголю (за исключением деклараций по объему винограда) | Постановление Правительства РФ от 09.08.2012 N 815 (ред. от 13.05.2016) | 20 июля |

ЕНВД | ||

| Налоговая декларация по ЕНВД | На утверждении новая декларация! | 20 июля

|

Единая (упрощенная) налоговая декларация | ||

| Единая (упрощенная) налоговая декларация | Приказ Минфина РФ№ 62н от 10.02.2007 | 20 июля |

Налог на прибыль | ||

| Налоговая декларация по налогу на прибыль организаций, исчисляющих ежемесячные авансовые платежи по фактически полученной прибыли | Приказ ФНС России от 19.10.2016 № ММВ-7-3/572@ | 28 мая 28 июня 30 июля |

| Налоговая декларация по налогу на прибыль организаций, для которых отчетным периодом является первый квартал, полугодие и девять месяцев | Приказ ФНС России от 19.10.2016 № ММВ-7-3/572@ | 30 июля |

| Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов (при исчислении ежемесячных платежей) | Приказ ФНС России от 02.03.2016 № ММВ-7-3/115@ | 28 мая 28 июня 30 июля |

| Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов | Приказ ФНС России от 02.03.2016 № ММВ-7-3/115@ | 30 июля |

| Налоговая декларация по налогу на прибыль иностранной организации | Приказ МНС РФ от 5 января 2004 г. № БГ-3-23/1 | 30 июля |

| Налоговая декларация о доходах, полученных российской организацией от источников за пределами Российской Федерации | Приказ МНС РФ от 23 декабря 2003 г. № БГ-3-23/709@ | 28 мая 28 июня 30 июля |

Налог на имущество | ||

| Расчет по авансовому платежу по налогу на имущество организаций | Приказ ФНС РФ № ММВ-7-21/271@ от 31.03.17 | 30 июля |

НДПИ | ||

| Налоговая декларация по налогу на добычу полезных ископаемых | Приказ ФНС № ММВ-7-3/197@ от 14.05.2015 (ред. от 17.04.2017) | 31 мая 2 июля 31 июля |

Водный налог | ||

| Налоговая декларация по водному налогу | Приказ ФНС № ММВ-7-3/497@ от 09.11.2015 | 20 июля |

Налог на игорный бизнес | ||

| Налоговая декларация по налогу на игорный бизнес | Приказ ФНС России от 28.12.2011 № ММВ-7-3/985@ | 21 мая 20 июня 20 июля |

Прочее | ||

| Уведомление о контролируемых сделках за 2017 г. | Пункт 2 ст.105.16Налогового кодекса | 21 мая |

buhguru.com