Кто должен сдавать единую налоговую упрощенную декларацию и в какой срок. Единая упрощенная декларация сроки сдачи

Единая упрощенная декларация – кто сдает

Что такое единая упрощенная налоговая декларация 2018

Среди основных обязанностей налогоплательщиков в числе прочего значится и своевременное предоставление расчетов и деклараций по применяемым в процессе деятельности налогам (подп. 4 п. 1 стат. 23 НК). Если же хозяйствующий субъект по тем или иным причинам не вел хоздеятельность, для таких лиц предусмотрено послабление в виде подачи единой декларации. Такая норма регулируется в п. 2 стат. 80.

Упрощенная декларация при отсутствии деятельности в 2018 г. может подана при соблюдении следующих обязательных условий:

- Отсутствие движений средств у предприятия за отчетный период – имеется в виду, что нет ни наличных (в кассе), ни безналичных (на банковских счетах) операций.

- Отсутствие облагаемых соответствующими налогами объектов.

Обратите внимание! Даже если компания не вела деятельность, не выдавала заработок персоналу, но при этом имеет некоторые операции на расчетном счете – это, к примеру, списание средств за РКО, подавать ЕУД такая фирма уже не сможет. Чтобы единая упрощенная декларация 2018 считалась предоставленной правомерно, необходимо полное отсутствие денежных операций в заданном периоде.

Единая упрощенная налоговая декларация – кто сдает в 2018 году

Так, кто сдает единую упрощенную декларацию в 2018 году? Это все юрлица, а также предприниматели, у которых выполняются обозначенные выше условия. Как правило, обычно это только зарегистрированные фирмы, еще не успевшие начать деятельность. Если же у предприятия/ИП просто отсутствует прибыль, то есть доходы, но есть затраты, представление такого вида упрощенной отчетности невозможно.

Кроме того, налогоплательщик может продолжать отчитываться перед ИФНС по общим правилам. Следовательно, если компания решит подавать не единую форму, а нулевые декларации по применяемым налогам, это не будет считаться нарушением законодательных требований. Ведь единая упрощенная декларация за 1 кв 2018 г., как и за другие периоды, сдается по желанию налогоплательщиков.

Единая упрощенная налоговая декларация – срок сдачи 2018

В связи с тем, что ЕУД заменяет только те налоги, отчетными/налоговыми периодами по которым установлен квартал, и далее – полугодие, 9 мес. и год, сроки сдачи единой упрощенной декларации за 2018 год установлены как 20-ое число за истекшим периодом. Соответственно, предоставить форму за промежуточные периоды также следует до 20-го числа.

То есть, с учетом переноса праздников и выходных дней, единая упрощенная декларация за 1 квартал 2018 г. предоставляется до 20.04.18 г., за полугодие – до 20.07.18 г., за 9 мес. – до 22.10.18 г. А единая упрощенная декларация за 2018 год подается до 21.01.19 г. Такие сроки обозначены в п. 2 стат. 80 НК.

Единая упрощенная налоговая декларация за 2018 год – бланк

Актуальная форма единой упрощенной декларации за 2018г утверждена Минфином в Приказе № 62н от 10.07.07 г. Документ давно не менялся, потому что имеет простую структуру и на данный момент не нуждается в дополнительной доработке. Однако в последнее время чиновники разрабатывают новый бланк, но, когда именно произойдут изменения – об этом пока неизвестно. Порядок отражения данных приведен в Приложении 2.

Порядок заполнения единой упрощенной декларации – 2018:

- Разрешено формировать документ на компьютере или же в бумажном виде. При этом необходимо пользоваться синими или же черными чернилами.

- Если налогоплательщиком при составлении бланка допущены ошибки, чтобы внести исправления, нужно зачеркнуть неверные данные и записать верные, а корректировку заверить подпись и печатью. Корректоры применять запрещается.

- Наверху каждого листа заполняется ИНН и КПП налогоплательщика, при отсутствии у гражданина подобных данных указываются личные сведения на стр. 002.

- Регистрационные сведения приводятся в соответствии с госдокументами о постановке на учет и регистрации налогоплательщика в ИФНС.

- На титуле формы указывается отчетный год.

- В таблице с перечнем налогов указывается наименование платежа, основание по НК и тот отчетный или налоговый период, за который подает сведения налогоплательщик. При этом если у налога имеются квартальные налоговые периоды, в кол. 3 заполняется цифра 3, а по кол. 4 приводят номер квартала (от 01 до 04). Если же у налога по нормам НК имеются годовые налоговые периоды и промежуточные квартальные отчетные, кол. 4 прочеркивается, а по кол. 3 указывают номер такого периода. 3, 6, 9 – для квартала/полугодия/ 9 мес., 0 – для года.

- В конце стр. 1 обязательно приводятся контактные данные налогоплательщика, вся информация заверяется подписью ответственного лица и печатью (при ее наличии).

- Заполнять стр. 2 обязаны только те граждане, которые не обладают статусом предпринимателя. Здесь приводятся личные сведения на физлицо, включая данные паспорта или иного удостоверяющего документа.

Упрощенная декларация по УСН – 2018

Некоторые налогоплательщики путают понятия единой упрощенной декларации и упрощенной декларации. Когда возможно представление первого вида отчетности, мы разобрали в этом материале. А налоговая декларация по упрощенной системе налогообложения в 2018 году подается теми компаниями, которые ведут деятельность на спецрежиме УСН. Это совершенно разные документы и один не заменяет другой. Если налогоплательщик подает единую декларацию при соблюдении приведенных выше условий, он может не отчитываться отдельно по налогу с УСН. Однако если единая форма не сдается, подача декларации по упрощенке является обязательной (стат. 346.23 НК).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Единая упрощенная налоговая декларация – кто сдает, сроки сдачи в 2016-2017 годах |

Опубликовал: admin в Бизнес 08.03.2018 156 Просмотров

Действующее налоговое законодательство предусматривает определенные льготы для предпринимателей, которые фактически не осуществляют свою деятельность. Одним из таких послаблений является единая упрощенная декларация.

Единая упрощенная декларация представляет собой единую форму налоговой отчетности, которая заменяет декларации по различным налогам. Она призвана заменить несколько нулевых деклараций.

Данную форму налоговой отчетности могут представить юридические лица и индивидуальные предприниматели, которые отвечают следующим признакам:

- Отсутствие за отчетный период движения денежных средств по расчетному счету и кассе;

- Отсутствие объектов налогообложения.

Подать такую декларацию могут субъекты предпринимательства, которые фактически не осуществляют свою деятельность, в том числе те, которые только что зарегистрировались.

Данная форма позволяет заменить любые налоговые декларации по самым разным налогам. Практика показывает, что наиболее удобна такая форма отчетности для предпринимателей и юридических лиц, работающих на общей системе налогообложения, которая предусматривает несколько видов налогов. Но и упрощенная система налогообложения для ИП или ООО не является препятствием для предоставления упрощенной декларации.

Единая упрощенная налоговая декларация 2016-2017 — срок сдачи

Единая упрощенная декларация подается не позднее 20-го числа месяца, следующего за отчетным периодом: кварталом, полугодием, девятью месяцами, годом. Например, в случае представления данной декларации по итогам 2016 г. необходимо подать её в налоговую службу в срок до 20 января 2017 г.

Периодичность представления зависит от применяемой системы налогообложения — если предприятие применяет общую систему налогообложения, то декларация должна сдаваться ежеквартально, в случае применения упрощенки декларация сдается только по итогам года.

Таким образом, определить временные рамки представления данной формы отчетности можно исходя из сроков подачи налоговой декларации в 2017 году для ИП в зависимости от выбранной системы налогообложения.

Как заполнить единую упрощенную налоговую декларацию?

В настоящее время действует утвержденная форма единой упрощенной налоговой декларации, которую можно найти на официальном сайте ФНС России, а также иных специализированных сайтах.

Декларация заполняется рукописно чернилами черного или синего цвета либо с помощью компьютерной техники. Внесение изменений в заполненную форму не допускается. Сама форма состоит из двух страниц, из которых индивидуальные предприниматели и юридические лица заполняют только первую. В декларацию вносятся следующие сведения:

- ИНН организации или ИП;

- КПП – заполняется только юридическими лицами;

- Вид документа – при первичной подаче за отчетный период – «1», в случае подачи корректировки – «3» и через знак дроби порядковый номер корректировки, например – «3/1».

- Отчетный год – проставляется год подачи декларации;

- Наименование налогового органа, в который представляется декларация, с указанием его кода;

- Код ОКТМО – указывается по месту регистрации ИП или ООО;

- ОКВЭД – указывается только основной вид экономической деятельности;

- Таблица налогов: в графе 1 указывается наименование налога, например, НДС, налог на прибыль и т.д.; в графе 2 – номер главы Налогового кодекса РФ, которая регламентирует данный налог; графа 3 – код налогового периода, за который подается декларация: 3 – квартал, 6 – полугодие, 9 – девять месяцев, 0 – год;

Декларация подписывается руководителем юридического лица или индивидуальным предпринимателем и заверяется печатью.

Совет: в форме упрощенной декларации есть поле – «контактный телефон», оно не является обязательным для заполнения, но указание в нем номера для связи значительно облегчает решение вопросов, которые могут возникнуть при проверке декларации налоговыми инспекторами.

Данная налоговая декларация сдается в том же порядке, как и любая иная налоговая отчетность. Документ может быть сдан на личном приеме в подразделении налоговой службы по месту жительства. Причем сдать декларацию может как руководитель юр.лица или сам индивидуальный предприниматель, так и иное лицо, на которое оформлена доверенность в налоговую на получение и подачу документов.

Также можно направить декларацию и по почте, заказным письмом с описью вложения. В таком случае дата отправки будет признаваться датой сдачи декларации, а подтверждением её представления будет заверенный работником почты листок с описью отправления.

Возможно представление упрощенной декларации и посредством телекоммуникационных каналов связи. В настоящее время это возможно путем загрузки формы на сайте ФНС России с усиленной электронно-цифровой подписью либо через специальных операторов, предоставляющих услуги по сдаче отчетности в электронном виде.

Единая упрощенная декларация является хорошей возможностью для начинающего бизнесмена избежать лишних хлопот с заполнением многочисленных отчетных форм. Например, стартапы в 2017 году могут использовать данный вариант отчетности в первое время становления своего бизнеса, главное условие – отсутствие объектов налогообложения и движения денежных средств. Как показывает практика, многие современные бизнес-идеи для своей реализации не требуют на начальном этапе какого-либо имущества или движения финансов, но нужна официальная регистрация бизнеса.

Сохраните статью в 2 клика:

Заполнить упрощенную декларацию гораздо проще, чем посчитать страховой стаж для расчета больничного листа в 2017 году, поэтому для её подготовки не требуется привлекать специалиста, и собственник бизнеса может заполнить документ собственными силами.

mari-a.ru

Единая налоговая упрощенная декларация: кто сдает, сроки сдачи

Налоговая упрощенная единая декларация должна быть заполнена ИП и другими налогоплательщиками в 2016 году, если за определенный отчетный период организация не вела трудовую деятельность.

Декларация предусматривает приписку «упрощенная» неспроста:

- Единая декларация может показывать несколько налогов, которые требует налоговая государственная служба.

- Упрощенная форма заполняется по простому образцу.

- Декларация предусматривает для заполнения листы в 2-х экземплярах.

Стоит подробнее рассмотреть, кто сдает данный вид отчетности, какие при этом должны указываться налоги, и какой срок для подачи предусматривается законодательством.

Кто сдает отчетность по законодательству

Декларация налоговая, предусматривающая пометки «упрощенная» и «единая», используется лицами, которые по закону являются налогоплательщиками. При этом может выплачиваться как один, так и несколько государственных налогов. Предоставляется декларация если:

- на счетах для расчетов или в индивидуальной кассе ИП нет денежных операций и нет зафиксированных передвижений;

- за определенный период, который указывается в отчетности, продукция не была реализована, и налогоплательщик не предоставлял клиентам любой вид услуг;

- согласно факту отчетности, трудовая деятельность не велась.

Декларация налоговая (упрощенная, единая) подается по таким государственным налогам:

- на налог, который начисляется на прибыль, оплачиваемый компаниями;

- для ИД на НДФЛ;

- для всех налогоплательщиков – НДС.

В какой срок нужно подать отчетность

Декларация налоговая, предусматривающая поправку «упрощенная» и «единая», должна подаваться в государственный орган, как только отчетный период истечет, если в этот период не будет осуществляться трудовая деятельность. Сдать документацию нужно до 20 чисел следующего отчетного периода. За отчетный период принимают:

- один квартал;

- полгода;

- срок в 9 месяцев.

Подготовленная документация сдается для отчетности и проверки в государственный налоговый орган:

- ИП сдает документ в налоговый орган, расположенный по месту его регистрации;

- компаниям нужно сдать декларацию налоговую по тому месту, который указан в документах учредительного характера.

Читайте также: Что представляет собой ЕНВД

Какой способ можно выбрать для подачи отчетности

Налогоплательщики могут выбрать три варианта подачи отчетности в государственный налоговый орган:

- Выписать документацию на бумагу и лично или при помощи своего представителя принести его в орган проверки. Если декларацию будет доставлять доверенное лицо, то на него необходимо выписать доверенность. Отчетность должна оформляться в двух экземплярах. Первый необходим для налогового органа, а второй остается на руках. На втором экземпляре нужно поставить пометку, что документ был принят, его применяют в качестве подтверждающего документа, о том, что сдача осуществилась своевременно.

- Отправить декларацию почтовым переводом, используя для этого государственную почтовую службу Российской Федерации. Документ нужно оформить как ценное письмо, представить ранее составленную опись вложенной документации. Отправленная отчетность должна быть оценена согласно правилам почтовых служб. Сроком сдачи документа в налоговый орган будет считаться день, в который письмо перейдет в руки сотрудников почтовой службы страны.

- Сдать документацию для отчета можно, используя электронный сервис, если у налогоплательщика будет заключен договор с электронным документооборотом.

Правила заполнения декларации

Как говорилось ранее, отчетный документ предусматривает наличие 2-х листов:

- первый лист является титульным;

- второй лист должен предусматривать полную информацию о лице, подающем документ, то есть о налогоплательщике.

Для заполнения документа разрешается:

- использовать как обычные шариковые ручки, так и перьевые;

- можно использовать при заполнении чернила синего или черного оттенков;

- разрешается подавать документацию, распечатанную на печатной машинке или на принтерном оборудовании.

Если при оформлении декларации допущена ошибка, исправлять ее или маскировать корректором запрещается. В таком случае необходимо полностью переделать документ и сдать для отчетности документацию, написанную без ошибок и не имеющих исправлений.

Заполнение титульного листа

Заполнение первого листа должно предусматривать следующее:

- если декларация подается налогоплательщиком впервые, то в самой первой графе необходимо поставить цифру «1», а следующую графу оставить пустой;

- если подается в налоговый орган документация, которая ранее поддавалась корректировке, то в соответствующей графе проставляется цифра «3», а также номер, присвоенный корректировке;

- отмечается, за какой период предоставляется отчетная декларация;

- указывается полное название государственной организации, в которую перенаправляются данные и индивидуальный код;

- прописывается название без сокращений той компании, которая подает документацию или инициалы и регистрационные документы, если подающим является ИП;

- прописывается в соответствующей графе кодовое значение ОКТМО. Вводятся цифры с начала поля, если останутся ячейки пустыми, в них следует приписать цифру «0»;

- в специально отведенной графе нужно вписать код, который прописан в документации, полученной при регистрации, он должен состоять из четырех цифр.

Следующий этап предусматривает введение данных относительно нулевых доходов:

- указывается наименование государственного налога;

- прописывается та глава, которая соответствует выбранному налогу;

- вносится информация об отчетном периоде, за который подается декларация;

- предоставляется информация относительно контактного номера налогоплательщика, прописывается, сколько декларация содержит заполненных страниц, имеются ли дополнительные документы, которые сдаются вместе с ней.

Специальная графа, которая предназначается для сотрудника налоговой службы, не должна быть заполнена.

Как заполняется второй лист декларации

Второй лист заполняется в том случае, если декларацию для отчета подает физическое лицо, то есть ИП. Организациям заполнять второй лист не требуется.

Физическая особа должна внести такие данные:

- данные, удостоверяющие личность из паспорта, если подает отчетность совершеннолетний, или из свидетельства о рождении, если по возрасту паспорт гражданину пока не полагается;

- документ, который удостоверяет иностранное гражданство, если подающим лицом выступает иностранец;

- документ, подтверждающий российскую прописку.

Данные следует вносить в присутствии сотрудников налогового органа, поэтому трудностей в заполнении не должно возникнуть.

Внимание! Для посетителей нашего сайта действует специальное предложение: получите консультацию профессионального юриста совершенно бесплатно, просто оставив свой вопрос в форме ниже.nalogiexpert.ru

Единая (упрощенная) декларация – кто ее сдает и зачем?

Среди всех многочисленных форм отчетности есть одна форма, которую давно никто не менял, мало по ней поправок и разъяснений, она проста в заполнении и срок сдачи ее – до 20 июля 2018 года за 2 квартал. И это единая (упрощенная) налоговая декларация.

Кому нужна эта декларация и кто ее обязан сдавать?

Это самый важный вопрос и с него мы и начнем наше «знакомство» с единой упрощенной декларацией. Сразу обращаю внимание на то, что эта декларация никоим образом не связана с применением УСН (упрощенной системы налогообложения). Слово «упрощенная» в ней применяется только по причине простоты ее заполнения.

Как я люблю всегда делать, приведем пример и на нем разберем алгоритм заполнения. Компания с 2013 года не ведет деятельность, у нее нет поступлений на расчетный счет, она не отгружает товар и не начисляет заработную плату работникам (у нее их пока тоже нет).

Но при этом наша организация обязана отчитываться и представлять нулевые отчеты (расчет по страховым взносам, 4-ФСС, например). Так вот, можно сдать нулевую декларацию по налогу на прибыль и по НДС, а можно нулевые показатели объединить в одной ЕУНД – единой (упрощенной) налоговой декларации.

Лицо, признаваемое плательщиком по одному или нескольким налогам и не осуществляющее операций, в результате которых происходит движение денежных средств в банках, и не имеющее налоговой базы по этим налогам, вправе сдавать единую упрощенную налоговую декларацию.

Форма декларации была утверждена еще в 2007 году приказом Минфина России от 10.07.2007 г. № 62н.

Сдавать декларацию можно как на бумажном носителе, так и в электронной форме. Срок сдачи ее – не позднее 20 июля за 2 квартал 2018 года.

Календарь бухгалтера на июль 2018 года

У единой упрощенной декларации две страницы. Вторая страница нужна в том случае, если на странице «001» декларации физическим лицом, не являющимся индивидуальным предпринимателем, не указывается ИНН. Тогда сообщаются персональные данные этого лица по перечню, приведенному на странице «002» декларации.

Вернемся к условиям нашего примера. Компания не ведет временно деятельность и ранее она была плательщиком НДС и налога на прибыль. Поэтому, нам надо показать, что налоговая база по НДС и налогу на прибыль за 2 квартал отсутствует.

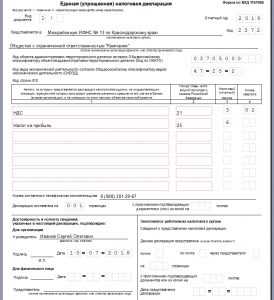

Посмотрите на «картинку», на которой видно, что по НДС и налогу на прибыль нет налоговой базы.

Пример заполнения единой упрощенной декларации

Пример заполнения единой упрощенной декларацииНаименования налогов указываются в очередности, соответствующей нумерации глав части второй Налогового кодекса. Как мы видим, сначала идет НДС (глава 21), а потом ниже строкой – налог на прибыль (глава 25).

Обратите внимание, что:

1) для налога, налоговый период по которому установлен как квартал, при заполнении декларации в графе 3 «Налоговый (отчетный) период» в соответствующей ячейке указывается значение налогового периода «3». При этом в графе 4 «Номер квартала» указывается номер квартала, за который представляется декларация:– за первый квартал – «01»;– за второй квартал – «02»;– за третий квартал – «03»;– за четвертый квартал – «04»;

2) для налога, налоговый период по которому установлен как календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, при заполнении декларации в графе 3 «Налоговый (отчетный) период» в соответствующей ячейке указывается значение налогового (отчетного) периода по конкретному налогу:– за квартал – «3»;– за полугодие – «6»;– за 9 месяцев – «9»;– за год – «0».При этом графа 4 «Номер квартала» не заполняется.

Скачать бланк единой упрощенной декларации

Скачать пример заполнения ЕУНД

Friend me:moy-nalog.ru