Среднесписочная численность работников: как рассчитать. Форма среднесписочная численность работников за 2018 год образец

Среднесписочная численность работников в 2018 году

Понятие и формула расчета среднесписочной численности работников (ССЧ) содержатся в Приказе Росстата от 22.11.2017 № 772. Этот показатель отражается в отчетах, подаваемых в ФНС, ПФР, органы статистики. Например, в отчете 4-ФСС среднесписочная численность работников организации — это отдельная графа бланка. Таким образом, кадровики и бухгалтеры должны иметь представление о том, как правильно рассчитать этот показатель.

Численность работников и среднесписочная численность: отличия

При учете количества сотрудников необходимо четко различать понятия списочная численность и ССЧ. В списочную входят все сотрудники, работавшие на предприятии по трудовому договору на постоянной, временной или сезонной основах. Этот показатель рассчитывается на конкретную дату. Сотрудники, являющиеся внутренними совместителями, учитываются, а внешние — нет.

Что касается ССЧ, то для ее расчета за основу принимается сумма СЧ за каждый день месяца, а затем это число делится на количество дней месяца.

Явочная численность работников — это количество сотрудников, которое в данный момент присутствует на рабочем месте. Разница между СЧ и явочной указывает на то, сколько сотрудников находится в отпуске или на больничном.

Что такое среднесписочная численность работников за год

ССЧ — это среднее количество работников, которые трудились на предприятии в отчетном периоде. В частности, среднегодовая численность работников означает среднее число работников, трудившихся на предприятии в течение года.

Как определить среднесписочную численность работников за год

Зная определение, становится интуитивно понятно, как вычислить среднесписочную численность работников за год. Для этого следует использовать формулу:

ССЧ за год = ∑сотрудниковзавсемесяцы / 12 месяцев.

Чтобы узнать сумму сотрудников за все месяцы, необходимо вычислить среднее количество за каждый месяц:

ССЧ за месяц = ∑сотрудниковзамесяц / числоднейвмесяце.

Например, среднесписочная численность работников в 2017 году в ООО «Светлое будущее» будет рассчитываться следующим образом:

ССЧ за месяц = 5 сотрудников× 15 дней + 6 сотрудников× 16 дней / 31 деньвянваре = 5,5.

Предположим, что в течение года этот показатель менялся только в период с марта по декабрь и составлял 8,5 чел., тогда:

ССЧ за год = 5,5 × 2 + 8,5 × 10 / 12 = 8 человек.

Следовательно, ООО «Светлое будущее» — микропредприятие, численность работников (2018 год) на котором не превышает установленный законом лимит в 15 человек. Среднесписочная численность работников в 4-ФСС (2018 год) будет рассчитываться таким же методом.

Кто входит в среднесписочную численность работников

Кто включается в среднесписочную численность работников? Только те сотрудники, для которых та или иная компания является основным местом работы. Следовательно, в расчеты не принимаются внешние совместители и сотрудники, работающие по договорам гражданско-правового характера. При этом учитываются все сотрудники, которые числились в компании в определенный период, вне зависимости от того, был человек на рабочем месте или, например, в отпуске или на больничном.

clubtk.ru

Расчет среднесписочной численности работников за 2018 год

До 20 января 2018 года все организации и индивидуальные предприниматели, имеющие наемных работников, обязаны направить в территориальные органы ФНС России отчет о среднесписочной численности работников за 2018 год. Такие данные необходимы налоговикам для определения категории налогоплательщика и исчисления некоторых видов налогов. Отчет не является статистическим и к нему предъявляются требования, предусмотренные налоговым законодательством. Как заполнить его без ошибок, можно узнать из статьи.

Сведения о среднесписочной численности за предыдущий календарный год в органы ФНС должны ежегодно предоставлять все организации или индивидуальные предприниматели с наемными работниками. Такая обязанность закреплена в статье 80 Налогового кодекса РФ. Направлять такие сведения также должны новые или реорганизованные налогоплательщики. И если за год отчет сдается до 20 января, то в случае создания новой организации его нужно сдать не позднее 20-го числа месяца, следующего за тем, в котором было официально зарегистрировано юрлицо или ИП.Форма отчета о среднесписочной численности и порядок его сдачи

Форма отчетности о среднесписочной численности работников за 2017 год утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/[email protected]. С момента принятия этого документа бланк среднесписочной численности не изменялся, поэтому рекомендации по его заполнению можно найти в письме ФНС России от 26.04.2007 № ЧД-6-25/[email protected] К документу предъявляются общие требования с другой налоговой отчетностью, поэтому в электронном виде его нужно направить в налоговый орган в том случае, если количество сотрудников организации свыше 100 человек. Если среднесписочная численность за 2017 год меньше, то в силу пункта 3 статьи 80 НК РФ, отчет можно направить на бумаге. Для ИП действует следующее правило: если в течение года у предпринимателя не было ни одного наемного сотрудника, то сведения подавать не нужно.Расчет среднесписочной численности за 2017 год

Бланк отчета о среднесписочной численности Налоговая служба утвердила его еще в 2007 году. Отчет состоит всего из одного листа и заполнить его достаточно просто. Главное, использовать правильную формулу для расчета среднесписочной численности. Эта формула отличается в разных ситуациях.

По общему правилу расчет среднесписочной численности работников осуществляется в соответствии с «Указаниями по заполнению статистической отчетности», утвержденными приказом Росстата от 28.10.2013 № 428. Отдельно необходимо вычислить количество сотрудников, которые трудились на условиях полного или неполного рабочего дня. Для этого нужно использовать специальные формулы.Для расчета величины за год нужно вычислить количество трудящихся за все месяцы отчетного года и разделить полученное число на 12. Эту формулу должны использовать даже те организации и ИП, которые были созданы в течение 2017 года и вели свою деятельность не весь календарный год.

Среднесписочная численность полностью занятых работников (за месяц) = Сумма списочной численности полностью занятых работников за каждый календарный день месяца / Число календарных дней в месяце

Однако для такого расчета сперва необходимо вычислить среднее количество сотрудников, которые отработали каждый день месяца. Для этого также существует формула, разработанная Росстатом. Сперва необходимо вычислить количество сотрудников, которые отработали полный и неполный день. Для этого потребуется определить общее число отработанных за месяц человеко-дней. Этот показатель исчисляется отдельно для каждого сотрудника по следующей формуле: общее количество фактически отработанных часов разделить на нормативную продолжительность рабочего дня. При этом сама нормативная продолжительность рабочего дня будет зависеть от количества рабочих часов в неделю, установленных в организации. В частности, при 40-часовой пятидневной рабочей неделе продолжительность рабочего дня составит 8 часов, а при шестидневной — 6,67 часов.

На основании этих данных можно рассчитать количество тех, кто занят неполный день. Для расчета тех, кто трудился полный день, необходимо сложить списочную численность работников на каждое число календарного месяца, с первого по последнее, и разделить на количество дней в месяце.

При этом нужно учесть, какие работники включаются в состав среднесписочной численности, а какие нет. Эти данные приведены в таблице:

|

При расчете учитываются работники: |

При расчете не учитываются |

|

у которых был простой по вине работодателя |

внешние совместители |

|

работающие на полставки или на условиях неполного рабочего дня по штатному расписанию |

работник по договорам гражданско-правового характера |

|

отсутствующие по причине временной нетрудоспособности |

проходящие обучение по направлению организации с отрывом от работы |

|

в служебных командировках |

адвокаты |

|

надомные и удаленные |

работающие за пределами России |

|

отсутствующие по причине исполнения общественных или государственных обязанностей, а также участники забастовок |

привлеченные работники, в соответствии с договорами, заключенными с государственными учреждениями на предоставление рабочей силы |

|

студенты и лица, обучающиеся в образовательных учреждениях, работающие на предприятии во время производственной практики, если их зачислили на рабочие места |

члены кооператива, не имеющие трудовых договоров с предприятием |

|

на испытательном сроке |

собственники организации, не имеющие трудовых договоров |

|

в учебном отпуске с сохранением заработной платы |

военнослужащие, находящиеся при исполнении своих военных обязанностей |

|

в отпуске и поступающие в образовательные учреждения, а также сдающие вступительные экзамены без сохранения зарплаты на месте работы |

подавшие заявление об увольнении и прекратили работу до истечения срока предупреждения руководства |

|

в очередном и дополнительном отпусках, включая отпуск без сохранения зарплаты |

|

|

лица, трудоустроенные с целью замещения работников, отсутствующих по уважительным причинам |

|

|

в отпуске по уходу за ребенком |

|

|

внутренние совместители |

|

|

находящиеся под следствием до вынесения приговора суда |

Важно также помнить, что количество работавших в выходной или праздничный день будет равно количеству работников за предыдущий рабочий день. Если праздничных дней идет несколько подряд, то все равно численность сотрудников за каждый из них признается равной этому показателю за последний рабочий день перед выходными.

Основанием для определения количества сотрудников является ежедневный учет по табелю рабочего времени. Именно по этому документу устанавливают число работников, которые явились на работу либо отсутствовали.

Отдельно нужно отметить, что если при расчете получается нецелое число, то его следует округлить по общему правилу. Это значит, что показатели, имеющие значение менее 0,5 единицы, не принимаются во внимание, а показатели, равные 0,5 единицы и более, округляются до целого числа. Внешние совместители и женщины, которые находятся в отпуске по уходу за ребенком, в списочную численность за месяц не входят.

Ответственность за несдачу отчета

За несвоевременное предоставление данных о среднесписочной численности работников организации и ИП несут двойную ответственность:

В первом случае субъектом правонарушения выступает сам налогоплательщик, а во втором — его должностное лицо, ответственное за предоставление таких сведений. Аналогичное наказание предусмотрено за ошибки в расчете.

Бланк отчета по среднесписочной численности работников за 2017 год

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

Среднесписочная численность работников: как рассчитать

Подготовка отчетов для органов статистики, оформление налоговых льгот — рутинные процедуры. Чтобы не сделать ошибки в документах, необходимо внимательно проанализировать среднесписочную численность работников. Как рассчитать этот показатель за месяц или год, читайте в статье.

Из статьи вы узнаете:

Количество наемного персонала — показатель, который учитывают при оформлении налоговых и других льгот, составлении отчетов и справок для надзорных органов.

Есть ли разница между средней, списочной и среднесписочной численностью

Средняя, списочная и среднесписочная численность работников — три совершенно разных показателя, в которых из-за схожести названий порой путаются даже опытные кадровики. Разберемся, чем же именно отличаются средняя численность для налоговой и среднесписочная численность работников для ФСС, как рассчитать каждый показатель.

Средняя численность

При расчете средней численности учитывают все категории сотрудников, в том числе внешние совместители и исполнители по договорам гражданско-правового характера. Полученные результаты используют для контроля количества персонала при упрощенной и патентной системе налогообложения, а также для определения права работодателя на ЕНВД (единый налог на вмененный доход).

Среднесписочная численность

При расчете среднесписочной численности действуют другие правила:

- Внешних совместителей и внештатных сотрудников по договорам ГПХ не учитывают.

- Штатных сотрудников, с которыми дополнительно заключены договоры ГПХ, и внутренних совместителей учитывают только один раз.

- Работников с неполным рабочим днем (неделей) учитывают пропорционально отработанному времени.

- Сотрудников в декретных отпусках не учитывают, если только они не продолжают работать на дому или на условиях неполного рабочего времени.

- Надомников учитывают полностью.

- Собственников организации, которые получают зарплату, а также лиц, с которыми заключены ученические договоры с выплатой стипендии, не учитывают.

Детали и уточнения по всем категориям персонала вы найдете в удобной таблице. В типовых формах отчетов, ежегодно, ежеквартально или раз в несколько лет оформляемых работодателями для ФСС, органов статистики и других инстанций, этот показатель фигурирует часто. Поэтому кадровик должен знать, как рассчитать среднесписочную численность работников: пример и подробные правила расчета есть в Указаниях, утвержденных приказом Росстата №772 от 22.11.2017г.

Списочная численность

Списочной называют численность сотрудников по состоянию на конкретную дату — например, на первое число календарного месяца. Учитывают те же категории персонала, что и для среднесписочного показателя. Численность работников на нерабочий день автоматически приравнивают к результату предыдущего рабочего дня.

Сроки и правила сдачи обязательных отчетов:

Как рассчитать среднесписочную численность работников за месяц

Среднесписочной численностью за месяц считают сумму списочной численности работников за каждый день с 1 по 30 (31, 28, 29) число, разделенную на общее количество дней месяца. В расчет принимают календарные, а не рабочие дни, поэтому выходные и праздники тоже нужно учитывать (п.76 Указаний).

Как правильно рассчитать среднесписочную численность работников за месяц? Исходить следует из списочной численности работников, определяемой с помощью документов ежедневного учета. Убедитесь, что списочные показатели по всем дням месяца соответствуют данным табеля учета рабочего времени, а затем примените формулу:

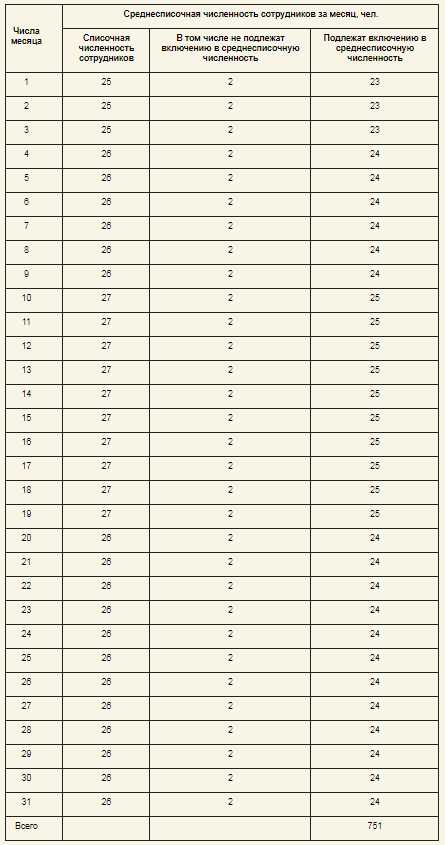

Пример расчета показателя для небольшой организации без обособленных структурных подразделений за месяц с 31 календарным днем.

Берем данные по списочной численности персонала за все дни месяца, включительно с выходными и нерабочими праздничными:

Часть сотрудников находится в учебных и декретных отпусках, поэтому не включается в среднесписочную численность. Суммируем только данные последней колонки, получаем 751. Подставляем это число в стандартную формулу и производим расчет:

751 : 31 = 24

Если нужно рассчитать квартальный показатель, например, для формы П-4 (НЗ), сначала рассчитываем данные за отдельные месяцы учетного периода, а затем применяем формулу:

Если все сотрудники организации работают в нормальном режиме, сложностей с подсчетом, как правило, не возникает. Но во многих компаниях есть работники, которым по семейными обстоятельствами или другим причинами устанавливают неполный рабочий день или неделю. В этом случае расчет ведется пропорционально фактически отработанному времени. Сначала определяется общее количество человеко-дней для этой категории:

Следующий шаг — определение среднесписочной численности за отчетный месяц:

Обратите внимание! Данное правило распространяется только на работников, которым установили режим неполного, а не сокращенного рабочего времени. «Сокращенников» по закону, попадающих под действие ст.92 ТК РФ, учитывайте в обычном порядке — как персонал с полной занятостью.

Как рассчитать среднесписочную численность работников за год

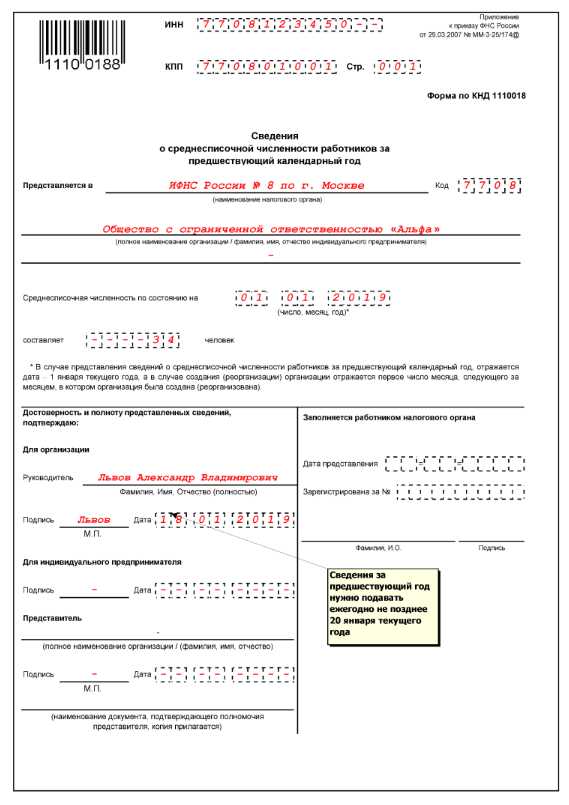

Ежегодно все организации и индивидуальные предприниматели, которые привлекают наемный персонал, сдают в налоговую инспекцию отчет по форме КНД1110018, утвержденной приказом ФНС №ММ-3-35/174@. В ней отражается годовая среднесписочная численность работников: как рассчитать (формула) этот показатель, рассказано ниже. Данные приводятся за предыдущий календарный год.

Бланк формируют по состоянию на 1 января текущего года, а если организация недавно создана или реорганизована — на первое число месяца, следующего за месяцем создания или реорганизации работодателя. Для отчета в 2019 году потребуется среднесписочная численность работников-2018: как рассчитать этот показатель, подскажет готовая формула:

Сначала рассчитывается среднесписочная численность сотрудников за каждый календарный месяц учетного периода (в данном случае — 2018 года). Затем эти показатели суммируются, а полученное число делится на 12 — по количеству месяцев в году.

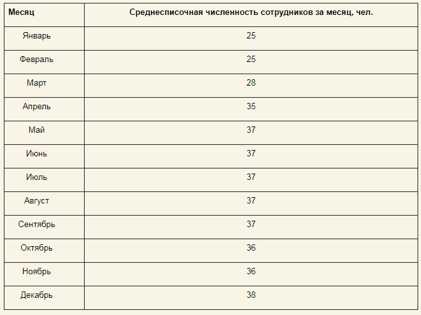

Пример расчета годового показателя для небольшой организации за 2018 год

Представим, что 2019 год уже наступил, и осуществим расчет для небольшой компании со штатом в несколько десятков человек, исходя из данных за все месяцы 2018 года:

Сводная таблица упрощает процесс обработки данных и минимизирует риск ошибок. Складываем показатели таблицы и получаем 408. Подставляем это число в формулу:

408 : 12 = 34

Итоговый результат вносится в годовой отчет, как показано в примере:

Пример заполнения графы о среднесписочной численности для формы КНД1110018

Если компания работает неполный год, применяется похожая формула с поправкой на продолжительность периода деятельности в рамках учетного календарного года:

Вывод

Чтобы без ошибок рассчитать среднесписочную численность сотрудников, опирайтесь на данные ежедневного учета и принимайте в расчет только списочные категории персонала. Исключите сотрудников, которые находятся в декрете или учебном отпуске без сохранения зарплаты. Исполнителей по гражданско-правовым договорам и внешних совместителей ни в списочную, ни в среднесписочную численность не включайте — их рассчитывайте отдельно.

www.kdelo.ru

Образец расчета среднесписочной численности работников | Компания права Респект - КонсультантПлюс Уфа

До 20 января 2018 года все организации и индивидуальные предприниматели, имеющие наемных работников, обязаны направить в территориальные органы ФНС России отчет о среднесписочной численности работников за 2017 год. Такие данные необходимы налоговикам для определения категории налогоплательщика и исчисления некоторых видов налогов. Отчет не является статистическим и к нему предъявляются требования, предусмотренные налоговым законодательством. Как заполнить его без ошибок, можно узнать из статьи.

Сведения о среднесписочной численности за предыдущий календарный год в органы ФНС должны ежегодно предоставлять все организации или индивидуальные предприниматели с наемными работниками. Такая обязанность закреплена в ст. 80 Налогового кодекса Российской Федерации. Направлять такие сведения также должны новые или реорганизованные налогоплательщики. И если за год отчет сдается до 20 января, то в случае создания новой организации его нужно сдать не позднее 20-го числа месяца, следующего за тем, в котором было официально зарегистрировано юрлицо или ИП.

Форма отчета о среднесписочной численности и порядок его сдачи

Форма отчетности о среднесписочной численности работников за 2017 год утверждена Приказом ФНС РФ от 29.03.2007 N ММ-3-25/174@. С момента принятия этого документа бланк среднесписочной численности не изменялся, поэтому рекомендации по его заполнению можно найти в письме ФНС России от 26.04.2007 № ЧД-6-25/353@. К документу предъявляются общие требования с другой налоговой отчетностью, поэтому в электронном виде его нужно направить в налоговый орган в том случае, если количество сотрудников организации свыше 100 человек. Если среднесписочная численность за 2017 год меньше, то в силу пункта 3 статьи 80 НК РФ, отчет можно направить на бумаге. Для ИП действует следующее правило: если в течение года у предпринимателя не было ни одного наемного сотрудника, то сведения подавать не нужно.

Расчет среднесписочной численности за 2017 год

Бланк отчета о среднесписочной численности Налоговая служба утвердила его еще в 2007 году. Отчет состоит всего из одного листа и заполнить его достаточно просто. Главное, использовать правильную формулу для расчета среднесписочной численности. Эта формула отличается в разных ситуациях.

По общему правилу расчет среднесписочной численности работников осуществляется в соответствии с «Указаниями по заполнению статистической отчетности», утвержденными приказом Росстата от 28.10.2013 N 428. Отдельно необходимо вычислить количество сотрудников, которые трудились на условиях полного или неполного рабочего дня. Для этого нужно использовать специальные формулы.

Для расчета величины за год нужно вычислить количество трудящихся за все месяцы отчетного года и разделить полученное число на 12. Эту формулу должны использовать даже те организации и ИП, которые были созданы в течение 2017 года и вели свою деятельность не весь календарный год.

Среднесписочная численность полностью занятых работников (за месяц) = Сумма списочной численности полностью занятых работников за каждый календарный день месяца / Число календарных дней в месяце

Однако для такого расчета сперва необходимо вычислить среднее количество сотрудников, которые отработали каждый день месяца. Для этого также существует формула, разработанная Росстатом. Сперва необходимо вычислить количество сотрудников, которые отработали полный и неполный день. Для этого потребуется определить общее число отработанных за месяц человеко-дней. Этот показатель исчисляется отдельно для каждого сотрудника по следующей формуле: общее количество фактически отработанных часов разделить на нормативную продолжительность рабочего дня. При этом сама нормативная продолжительность рабочего дня будет зависеть от количества рабочих часов в неделю, установленных в организации. В частности, при 40-часовой пятидневной рабочей неделе продолжительность рабочего дня составит 8 часов, а при шестидневной — 6,67 часов.

На основании этих данных можно рассчитать количество тех, кто занят неполный день. Для расчета тех, кто трудился полный день, необходимо сложить списочную численность работников на каждое число календарного месяца, с первого по последнее, и разделить на количество дней в месяце.

При этом нужно учесть, какие работники включаются в состав среднесписочной численности, а какие нет. Эти данные приведены в таблице:

| При расчете учитываются работники: | При расчете не учитываются: |

| у которых был простой по вине работодателя | внешние совместители |

| работающие на полставки или на условиях неполного рабочего дня по штатному расписанию | работник по договорам гражданско-правового характера |

| отсутствующие по причине временной нетрудоспособности | проходящие обучение по направлению организации с отрывом от работы |

| в служебных командировках | адвокаты |

| надомные и удаленные | работающие за пределами России |

| отсутствующие по причине исполнения общественных или государственных обязанностей, а также участники забастовок | привлеченные работники, в соответствии с договорами, заключенными с государственными учреждениями на предоставление рабочей силы |

| студенты и лица, обучающиеся в образовательных учреждениях, работающие на предприятии во время производственной практики, если их зачислили на рабочие места | члены кооператива, не имеющие трудовых договоров с предприятием |

| на испытательном сроке | собственники организации, не имеющие трудовых договоров |

| в учебном отпуске с сохранением заработной платы | военнослужащие, находящиеся при исполнении своих военных обязанностей |

| в отпуске и поступающие в образовательные учреждения, а также сдающие вступительные экзамены без сохранения зарплаты на месте работы | подавшие заявление об увольнении и прекратили работу до истечения срока предупреждения руководства |

| в очередном и дополнительном отпусках, включая отпуск без сохранения зарплаты | |

| лица, трудоустроенные с целью замещения работников, отсутствующих по уважительным причинам | |

| в отпуске по уходу за ребенком | |

| внутренние совместители | |

| находящиеся под следствием до вынесения приговора суда |

Основанием для определения количества сотрудников является ежедневный учет по табелю рабочего времени. Именно по этому документу устанавливают число работников, которые явились на работу либо отсутствовали.

Отдельно нужно отметить, что если при расчете получается нецелое число, то его следует округлить по общему правилу. Это значит, что показатели, имеющие значение менее 0,5 единицы, не принимаются во внимание, а показатели, равные 0,5 единицы и более, округляются до целого числа. Внешние совместители и женщины, которые находятся в отпуске по уходу за ребенком, в списочную численность за месяц не входят.

Ответственность за несдачу отчета

За несвоевременное предоставление данных о среднесписочной численности работников организации и ИП несут двойную ответственность:

- налоговый штраф в соответствии с пунктом 1 ст. 126 НК РФ;

- административный штраф в соответствии со ст. 15.6 КоАП РФ.

В первом случае субъектом правонарушения выступает сам налогоплательщик, а во втором — его должностное лицо, ответственное за предоставление таких сведений. Аналогичное наказание предусмотрено за ошибки в расчете.

Источник: http://ppt.ru

www.respectrb.ru