5 правил, которые помогут сэкономить при оплате картой за границей. Выгодно ли за границей расплачиваться картой

5 правил, которые помогут сэкономить при оплате картой за границей

Расплачиваться «пластиком» в путешествиях удобно. Не надо везти с собой крупную сумму денег и бегать по обменникам в поисках выгодного курса. Но если вы будете пользоваться своей зарплатной картой как дома, по приезде обнаружите, что потратили больше, чем ожидали. Разберемся, откуда берется переплата и как ее избежать.

Когда вы расплачиваетесь за границей пластиковой картой, запрос терминала проходит сложный путь. Сначала отправляется информация в банк страны, в которой вы находитесь, тот в свою очередь обращается к платежной системе, а она — к русскому отделению, выпустившему карту. Если валюты чека и карты отличаются, в процессе деньги конвертируются, за что взимается дополнительная комиссия. Расплачиваясь рублевой картой в странах, где официальная валюта не доллар и не евро, вы потеряете до 6 % на двойной конвертации.

Сумма платежа может увеличиться из-за курсовой разницы. Вы оплачиваете покупку сегодня, а фактически деньги спишутся завтра — курсы валют, а соответственно и сумма будут отличаться.

Чтобы сэкономить, закажите валютную карту для путешествий и пополняйте ее небольшими суммами. Для поездок по Европе выгоднее использовать MasterCard, для Америки и других стран долларовой зоны лучше подойдет Visa. Если валюта покупки, карты и платежной системы будут одинаковыми, на комиссиях вы не потеряете ни копейки. В странах, где в ходу свои деньги, потребуется одна обменная операция, и потери будут меньше, чем при оплате с рублевого счета.

Если вы не планируете выпускать валютную карту или отправляетесь в страны, где евро или доллары не в ходу, лучше заранее уточнить процент комиссии на сайте банка, чтобы прикинуть, насколько дороже обойдется аренда авто или обед в кафе. Обычно платежная система снимает за эту операцию 1-3 % от суммы.

В некоторых странах при оплате картой покупатель может выбрать — расплатиться в валюте покупки или карты. На первый взгляд все просто и удобно. Однако под таким заботливым сервисом скрываются дополнительные комиссии. При оформлении такой покупки происходит моментальная конвертация, и терминал отправляет запрос своему банку в рублях. Они переводятся в валюту страны, в которой находится магазин, затем в доллары или евро, и снова в рубли — уже в российском банке. Переплата может доходить до 10 %.

Часто продавцы проводят покупку в рублях, не спрашивая. Попросите оформить отказ, чтобы расплатиться в местной валюте.

Когда вы снимаете деньги в иностранном банкомате, свой процент возьмут и местный, и российский банки. Чтобы не потерять на комиссиях, лучше расплачиваться картой везде, где это возможно, и прихватить с собой немного наличных на всякий случай. Но если обналичить валюту в банкомате все же придется, стоит сразу снять всю необходимую сумму. Если снимать несколько раз по чуть-чуть, потеряете больше.

Даже для карт, которые можно обналичивать без комиссии по всему миру, обычно установлен лимит. Если снимать меньше него, комиссия будет взиматься.

Когда вы расплачиваетесь картой с кэшбэком или бонусной программой, на карту возвращаются бонусы, мили авиакомпаний или 1-10 % от суммы покупки. Это позволяет сэкономить или хотя бы минимизировать потери от комиссий и курсовой разницы.

14 июля 2017

tonkosti.ru

Как выгоднее всего расплачиваться за границей — Российская газета

В канун новогодних праздников многие решают для себя важный вопрос: брать с собой в поездку деньги наличными или на банковской карточке. "Российская газета" выяснила, как выгоднее всего расплачиваться за границей.

Финансисты дружно советуют отдавать предпочтение банковским картам, называя такой способ оплаты товаров и услуг самым безопасным. На "пластике" можно хранить деньги, не боясь их потерять, расплачиваться за товары и услуги, а также экономить на комиссиях за обмен валюты. Причем сейчас уже не так важно, американская ли у вас Visa или международная MasterCard. Важно, счет в какой валюте привязан к карте. Обычно пользоваться картами в долларах или евро выгоднее.

Предположим, что у вас рублевая карта российского банка, принадлежащая платежной системе Visa. Вы покупаете по ней духи в Париже. В этом примере рубли конвертируются в евро по курсу платежной системы. Кроме того, банк может добавить от 1 до 5 процентов комиссии за совершение операции по рублевой карте за рубежом. Если бы карта была в евро, и банк рассчитывался с системой тоже в евро - не было бы ни конвертации, ни комиссии. Вы бы просто расплатились за свою покупку в европейской валюте, как дома в рублях по рублевой карте.

Если оплачивать по карте покупки в странах, где валюта отличается от доллара или евро, то может быть и двойная конвертация. Представим, что вы покупаете игрушку ребенку в Дании по рублевой карте MasterCard. Если валюта расчетов банка с платежной системой - рубли, то система сразу конвертирует их по своему курсу в датские кроны, а не доллары или евро (банк может добавить свою комиссию до нескольких процентов). Если валюта расчетов - доллары или евро, платежная система переведет датские кроны в одну из двух валют, а ваш банк - в рубли по своему курсу. В таких случаях пользоваться рублевой картой может быть выгоднее.

Кстати, в некоторых зарубежных магазинах при оплате картой могут спросить, в какой валюте вы хотите оплатить выбранный товар: местной, долларах, евро или рублях. Выбирать стоит всегда местную валюту. За оплату в рублях банк магазина может установить свою добавочную комиссию и будет тройная конвертация, если отличаются валюты карты и расчетов. Такое может произойти, например, в Китае. Если предлагают оплатить покупку в юанях или долларах, выбирайте юани - даже с долларовой картой. Одна валюта превратится в другую, но вы избежите тройной конвертации.

Однако обойтись только картой трудно. Где-то ее не принимают, где-то проще заплатить наличными.

Будучи за границей в банкоматах можно снимать доллары, евро или другую местную валюту даже с рублевой карты. Здесь действуют те же принципы, что и при оплате картой в магазине - конвертация из одной валюту в другую, но добавляется комиссия за снятие наличных денег, которую может установить банк. Например, 5 евро при снятии 100 евро. Именно поэтому мелкие деньги, которые пригодятся в самом начале пребывания на отдыхе, лучше поменять дома в банке или обменном пункте. Также банк может ограничить сумму, которую вы можете снять за один раз.

Примечательно, что в некоторых зарубежных банках может не быть привычных обменных касс. Вместо этого придется обращаться к банковскому служащему, с которым придется находить общий язык. В обменных пунктах курс лучше, чем в банках, но много скрытых нюансов. Курс, который вы увидите на уличной вывеске, скорее всего, будет действовать только при обмене большой суммы. Вам об этом могут не сообщить и обменять деньги по меньшему курсу или просто обсчитать. Кроме того, в обменниках бывают различные комиссии, а также велик риск нарваться на фальшивые или рваные купюры.

От первого лица

Аркадий Гинес, директор по развитию сервиса OneTwoTrip:

- О валютных ограничениях той или иной страны всегда лучше узнавать до начала поездки. За обмен долларов в некоторых странах может взиматься дополнительная комиссия. Например, на Кубе ее размер равен 10 процентам. В такие страны лучше ехать с евро. Также заранее запаситесь достаточной суммой, если собрались выехать в какой-то отдаленный населенный пункт, скажем, в пустыню или на экзотический остров - там наверняка не будет ни банков, ни банкоматов.

Важно

Куда брать наличные обязательно:

- в Грецию (особенно в островную часть), Германию и некоторые другие консервативные европейские страны, где не спешат прощаться с бумажными деньгами;

- в Среднюю и Юго-Восточную Азию, где процветает уличная торговля;

- в страны, где есть свои платежные системы, например, в Японию;

- в страны, где принимают доллары (Камбоджа, Филиппины) - тогда не нужно лишний раз менять деньги на местную валюту.

Полезные советы

- Менять дома рубли на "непопулярную" валюту, отличную от доллара и евро, может быть менее выгодно, чем в стране ее происхождения. Тогда лучше взять с собой доллары или евро.

- В каждой стране есть государственный банк. По возможности обращаться нужно именно туда. Наличные снимайте в банкоматах этого банка, это более безопасно.

- В обменниках в аэропортах и на вокзалах курс почти всегда завышен.

- Нигде и никогда не меняйте деньги с рук. Исключение может быть сделано только для Венесуэлы, Аргентины и других стран, где есть ограничения на обмен долларов и евро, а между официальным и "черным" валютным курсом разница в 50 процентов и более. Но и в этом случае менять деньги лучше дома.

rg.ru

Как выгоднее расплачиваться за границей?

Выгодно ли за границей расплачиваться картой?

Одним из наиболее удобных способов оплаты считается оплата кредитной или дебетовой карточкой. Она может быть в долларах, евро или рублевой. Для поездки за границу не обязательно открывать специальный счет, с собой можно брать и обычную кредитную карту, и зарплатную, а также пластиковую карту МФО. Главное, чтобы они работали по платежной системе Visa и MasterCard. Разница между этими двумя системами заключается в том, что для Visa базовой валютой расчета считается доллар, а для MasterCard - евро. Поэтому, если вы едете в США, то лучше возьмите с собой карточку платежной системы Visa, а если в Европу, то MasterCard. Так вам удастся избежать переплаты, то есть комиссии за перевод, которая в среднем становит около 1,5%. Примерно такая же стоимость за пользование средствами взимается и с рублевой карты.

Если хотите сэкономить, то старайтесь не снимать деньги в банкоматах, поскольку комиссия вашего банка за рубежом может вырасти до 3%, плюс еще стандартная комиссия иностранного банка от 1$ до 6$. Когда же без наличных не обойтись, то снимите всю сумму сразу и не делите ее на части.

Можно ли расплачиваться картой МИР за границей?

Два года назад в России появилась собственная платежная система МИР. Сегодня обладателями карт системы является большая часть населения. Все государственные учреждения и многие предприятия приняли решение использовать отечественный МИР для начисления зарплат и пособий. Основание собственной платежной системы было простимулировано временным отключением международных систем на территории РФ из-за санкций.

МИРом можно оплатить покупки и услуги во многих стационарных магазинах, кафе, и в интернет-пространстве. Но за границей эти карты бесполезны. Существует кобейджинговый вариант карты МИР и другой международной системы JСB или Mastercard. В этом случае на территории России карта функционирует в платежной системе МИР, а за границей - в международной. Этот вариант будет удобным решением для лиц, которые вынуждены долгое время проводить вне России.

Когда необходимы наличные?

Безналичные финансовые технологии все плотнее входят в нашу жизнь, значительно упрощая ее и экономя наше время. Но уезжая за границу, у нас могут возникнуть проблемы с оплатой банковской картой или с выплатой с заграничного банкомата, в этом случае нас всегда выручит бумажная валюта.

По этой причине, рекомендуется в любое путешествие брать с собой некоторую сумму наличными. Они вам могут пригодиться на небольшие траты, например для оплаты такси с аэропорта до отеля, или на покупку небольшого сувенира на рынке, где как правило всегда действует только наличный расчет.

Вопрос, в какой валюте брать деньги, зависит от страны, в которую вы собрались. Удобно заранее поменять небольшую сумму в национальную валюту, если вы едете в страну в которой функционируют только местные деньги. Если же вы собираетесь в Европу, то лучше брать основную сумму наличных в евро, а если в Америку или другие страны, то соответственно, в долларах.

Электронный кошелек также пригодится

Многие из нас уже давно пользуются электронными кошельками, и по достоинству оценили их преимущества, которых есть достаточно много. Первое, что стоит отметить, это скорость проведения финансовых операции. Дополнительным плюсом может быть удобство пользования сервисами в онлайн-режиме с любого уголка планеты Ко всему прочему, Оплата за открытие и обслуживание кошелька не взимается.

Не менее удобно и выгодно получать при необходимости займы на электронный кошелек, даже находясь в другой стране. Такая функция может вас очень выручить, когда случаются непредвиденные ситуации в путешествии, и срочно нужно занять небольшую сумму, но друзей и родственников нет поблизости, а

loando.ru

Выяснила, как выгоднее всего расплачиваться за границей |

В канун праздников многие решают брать с собой в отпуск деньги наличными, на карточке или в дорожных чеках. «Газета.Ru» разбиралась, как считается курс обмена валют при безналичной покупке за рубежом, какую комиссию берет банк-эмитент и почему в Европе выгоднее платить MasterCard, а в США — картой Visa.

В зарубежных поездках финансисты и банкиры дружно советуют отдавать предпочтение банковским карточкам, называя такой способ оплаты товаров и услуг самым безопасным, удобным и выгодным. В результате активной пропаганды безналичных способов оплаты число выпущенных карт в России постоянно растет. По данным Центробанка, только в первом квартале 2013 года в России было эмитировано 568 тыс. пластиковых карт, во втором квартале — 555 тыс. Рост за год составил 27,5%.

Помимо того что карту везти безопаснее, у такого варианта есть еще плюсы. «Не надо менять деньги на местную валюту, которую потом забудешь поменять обратно на рубли и привезешь часть денег; в случае больших планов на шопинг за рубежом не надо везти с собой массу наличных денег, которые, возможно, даже придется декларировать», — уверяет Дмитрий Дмитриев, директор по управлению рисками Visa в России.

Действительно, если вы едете в Европу или США, проблемы при таком способе оплаты обычно не возникают ни в магазине, ни в такси, ни в ресторане, ни в отеле.

Однако, к сожалению, не всегда расплатиться карточкой вместо наличных будет выгодным решением, особенно если ваша карточка привязана к рублевому счету.

Если у вас счет в долларах или евро, с карточки будет списываться именно та сумма, которую вы захотите потратить. Вам не придется гадать, по какому курсу была произведена конвертация и списал ли банк дополнительную комиссию, потому что за проведение операции в той валюте, в которой был открыт счет, ее нет. Единственное, что стоит учитывать, — это то, что все операции за границей в системе Visa будут проводиться через доллары, а в системе MasterCard — через евро.

То есть общее правило: если вы собираетесь путешествовать по Европе, то лучше всего использовать банковскую карточку MasterCard, а если по США — то Visa.

Однако большинство россиян используют за рубежом карточки, привязанные к рублевому счету. При этом многие считают, что деньги с рублевого счета за рубежом будут списываться по курсу ЦБ или банка. Примечательно, что прояснить этот вопрос напрямую в банке — эмитенте карты оказалось не так просто. Корреспондент «Газеты.Ru», обратившись за комментариями в колл-центр Раффайзенбанка, сначала выслушал пояснение оператора, который посоветовал следить за обновлениями на сайте банка, где будут вывешиваться курсы конвертации по карточкам. На них, по его словам, и нужно будет ориентироваться при покупках за границей. При повторном звонке уже другой оператор в том же банке стал объяснять, что курсы конвертации стоит узнавать в платежной системе — Visa или MasterCard — в зависимости того, какая система обслуживает данную карту. При этом оператор не смог пояснить, где искать эти курсы.

В итоге выяснилось, что курсы конвертации при покупках в зарубежных магазинах будут все же считаться при использовании рублевой карточки по внутренним курсам системы MasterCard или Visa. Они отличаются от официального курса ЦБ. Впрочем, не всегда в худшую для владельца счета сторону.

Для того чтобы узнать курс платежной системы, необходимо посетить их сайты (Visa и Mastercard), вся информация там приведена на английском языке.

Без интернета узнать курс сложно: по телефону оператор платежной системы переводит звонок на банк, выпустивший карту, в котором, как правило, помочь ничем не могут. Однако, даже уточнив данные на сайте, совершенно точно узнать, какую сумму с вас спишут, не получится.

Дело в том, что в момент покупки система блокирует определенную сумму на счете держателя карты, но реальное списание происходит позже, объясняет вице-президент платежной системы «Лидер» Андрей Шишло. Обычно оно совершается через два-три дня. Платежная система имеет право проводить списание в течение 14 дней, добавляет он.

«Точный курс, по которому будут сниматься средства с вашего счета, зависит от того, когда данная транзакция поступит для расчетов в систему Visa (возможно, после даты совершения покупки). Это происходит из-за того, что разные торгово-сервисные предприятия обрабатывают платежи по картам Visa с разной скоростью», — пояснили в системе Visa.

В дополнение зачастую приходится платить еще и комиссию за проведение операций за рубежом в валюте банку-эмитенту. Ее размер нужно будет узнавать в кредитном учреждении. Например, как объяснили в колл-центре Раффайзенбанка, за каждую операцию за границей по рублевой карточке банк будет взимать комиссию в 1,5%.

Сложнее всего будет оценить затраты, если придется платить за двойную конвертацию. «Например, карта у вас в рублях, валюта расчета — доллары (то есть это произойдет при использовании карты платежной системы Visa. — «Газета.Ru»), а платите вы за покупку в евро, находясь в Европе. Сначала сумма покупки в евро будет конвертирована в валюту расчета, то есть в доллары. Конвертация происходит по курсу платежной системы. Далее сконвертированная сумма в долларах еще раз конвертируется, теперь уже из долларов в рубли. Сумма со счета будет списана банком в рублях», — объясняет Александр Жуков, начальник отдела развития продуктов и процессов бизнеса кредитных карт Альфа-банка.

Если в магазине вам предлагают выбор между тем, чтобы расплатиться в евро или в рублях, последнее (при наличии рублевого счета), как правило, выгоднее — в таком случае вы избавлены от необходимости платить дополнительную комиссию.

Даже если не считать затраты на конвертации, обойтись совсем без наличности в путешествии любителям безналичных способов оплаты будет сложно. Также стоит учитывать, что банки могут в самый неподходящий момент заблокировать карточку, посчитав операцию подозрительной. И потом придется дозваниваться и выяснять отношения с кредитным учреждением.

Надо при этом иметь в виду, что снимать наличные с карточки за границей также накладно. Во-первых, комиссию за такую операцию возьмет банк — владелец банкомата. Как правило, за каждую проведенную операцию она составляет около $3, при этом максимальный размер суммы может быть ограничен.

В некоторых местах — дорогих отелях или аэропортах — комиссия может быть существенно выше. Также комиссию за пользование сторонним банкоматом устанавливает банк — эмитент карточки, и узнать ее можно непосредственно в кредитном учреждении. При этом списание средств опять-таки будет происходить по курсу платежной системы. Если же, например, снимать наличную сумму еще до поездки, в долларах или евро с расчетного счета в рублях в России, списание будет проходить по курсу банка. Узнать этот курс можно на сайте кредитной организации — эмитента карточки или в колл-центре кредитной организации, позвонив туда. Иногда будет выгоднее снять в банкомате сумму в рублях и поменять ее уже в кредитном учреждении.

Однако некоторые банкиры утверждают, что даже с учетом двойной конвертации платить карточкой иногда оказывается выгоднее, нежели брать в поездку доллары или евро и менять их за границей на нужную валюту.

«Если вы купите в России доллары или евро, а затем, например, в Венгрии поменяете их на форинты, то заплатите в итоге больше, чем если бы вы в магазине оплатили покупку в форинтах рублевой картой MasterCard или Visa.

Связано это с тем, что платежные системы также конвертируют, например, форинты в доллары и списывают доллары с вашего банка, а затем уже банк списывает рубли по своему курсу. Но, как правило, курс платежной системы близок к текущему межбанковскому курсу в стране пребывания. А межбанковский курс обычно лучше, чем курс обменных пунктов», — рассказывает Юрий Божор, начальник управления пластиковых карт банка «Открытие».

Так что совсем отказываться от карточек в поездке, даже учитывая сложности в оценке реальных затрат по карте, едва ли стоит. Конечно, если вы собираетесь в путешествие по такой экзотической стране, как, например, Иран, лучше везти всю сумму в наличных долларах или евро. При выборе, какой валюте отдать предпочтение, надо учитывать и особенности страны. Если вы едете на Кубу, то однозначно выгоднее брать с собой евро: доллары в стране меняют с комиссией 11%, выражая таким образом негатив в отношении США.

Дорожные чеки для россиян, собирающихся в отпуск, также не панацея. Действительно, в Европе, например, с их помощью можно расплачиваться во многих торговых точках (но отнюдь не во всех). Однако обналичить их можно только с комиссией. При этом стоит учитывать, что и при покупке чеков в России вы заплатите небольшую комиссию. Кроме того, в новогодние праздники обналичивать чеки в той же Европе сложно, поскольку почта и банки могут быть закрыты.

tbf.su

какие способы оплаты выгоднее использовать за границей

Эксперты настоятельно рекомендуют в зарубежных поездках пользоваться банковскими картами, так как этот способ хранения денег считается наиболее безопасным. «Пластиком» удобно платить за товары и услуги, вы не рискуете потерять наличность. Сегодня не имеет значения, какая у вас карта – американская Visa или международная MasterCard. Имеет значение, какой счет привязан к карте. Лучше, если это будет счет в долларах или евро.

Допустим, вы приобрели в Милане парфюм, расплатившись картой Visa российского банка с рублевым счетом. В этом случае рубли конвертируются в европейскую валюту согласно курсу платежной системы. Банк также может снять с вас проценты (от 1 до 5) за совершение операции по рублевой карте за границей. Если бы карта была в евро, вам удалось бы избежать конвертации и комиссии – вы просто оплатили бы покупку в евро, так же, как в России вы оплачиваете покупки в рублях.

Отправляясь в страны, где в ходу отличная от доллара или евро валюта, имейте в виду, что возможна и двойная конвертация. Так, если вы расплатились в датском магазине картой системы MasterCard и банк использует для расчетов с платежной системой рубли, система переведет их в датские кроны по своему курсу. Если же расчеты осуществляются в долларах, система конвертирует датские кроны в доллары, а ваш банк переведет их в рубли по собственному курсу. В подобных случаях рублевая карта более выгодна.

В некоторых иностранных торговых точках у вас могут уточнить, какой валютой вы желаете расплатиться: местной, долларами или евро либо же рублями. В таких случаях смело выбирайте местную валюту. Оплатив рублями, вы рискуете потерять в деньгах из-за комиссии от банка магазина и тройной конвертации (если валюта карты и расчетов не совпадают). Поэтому, отправляясь, например, в Китай, имейте в виду, что даже держателям долларовых карт там рекомендуют выбирать расчеты в юанях. Одна валюта будет переведена в другую, но тройной конвертации не произойдет.

Несмотря на все преимущества карты, полностью заменить ею наличные деньги не получится. Осталось еще немало мест, где карты просто не принимают, а где-то расчеты наличными более уместны.

Находясь за рубежом, вы можете свободно снимать с вашей рублевой карты как доллары и евро, так и местную валюту через банкомат. Принцип здесь тот же, что и при расчетах в торговой точке: одна валюта конвертируется в другую, но дополнительно банк может начислить свою комиссию за снятие наличных. Поэтому некоторым количеством мелких денег следует запастись еще до выезда за рубеж. Это можно сделать в банке или обменном пункте. Банк также может устанавливать ограничение на сумму средств, снимаемых за один раз.

Следует заметить, что не во всех зарубежных банках вы сможете найти привычные для нас обменные кассы. Тогда придется общаться с сотрудником банка, что может быть осложнено языковым барьером. Обменные пункты, как правило, предлагают лучший курс, чем банки, но здесь вы можете обнаружить некоторые подводные камни. Указанный на вывеске курс, вероятнее всего, будет действителен только при покупке достаточно большой суммы валюты. Но об этом не всегда предупреждают – велика вероятность, что вам просто обменяют деньги по менее выгодному курсу или просто обсчитают. В обменных пунктах также часто действуют различные комиссии, к тому же есть риск получить испорченные или фальшивые купюры.

Директор по развитию сервиса OneTwoTrip Аркадий Гиннес рекомендует при планировании поездки в какую-либо страну заранее узнать о том, какие валютные ограничения там действуют. Так, в некоторых странах на обмен долларов действует определенная комиссия. Например, на Кубе ее размер равен 10% от обмениваемой суммы. Разумеется, в такие страны лучше отправляться с евро. Если же в ваших планах посетить некий отдаленный остров или другую малонаселенную местность, возьмите с собой достаточное количество местной валюты. Ведь велика вероятность не встретить там ни одного банка или даже банкомата.

Где иметь при себе наличные необходимо:

- в Греции, особенно в островной ее части; в Германии и других консервативных странах, где не торопятся переходить на безналичную оплату;

- в странах с собственными платежными системами, такими как в Японии;

- в странах с развитой уличной торговлей, например, в Юго-Восточной и Средней Азии;

- в Камбодже и других странах, где в ходу доллары – там вам не придется обменивать деньги на местную валюту.

Полезно знать:

1. Не торопитесь менять перед поездкой рубли на валюту страны, в которой не принимают доллары и евро. Вероятно, приехав на место, вы сможете обменять ее по более выгодному курсу. Лучше возьмите с собой доллары или евро.

2. Обменные пункты, расположенные на вокзалах и в аэропортах, обычно меняют валюту по завышенному курсу.

3. Помните, что менять деньги с рук опасно. Риск оправдан только в нескольких странах, таких как Аргентина или Венесуэла, где введены ограничения на обмен евро и долларов, а официальный курс выше «черного» практически в два раза. Хотя, даже в этом случае покупать валюту лучше дома.

Было интересно?

Пожалуйста, поделитесь в социальных сетях: И подпишитесь, чтобы ничего не пропустить:www.exocur.ru

Выгодно ли платить картой за границей: ammo1

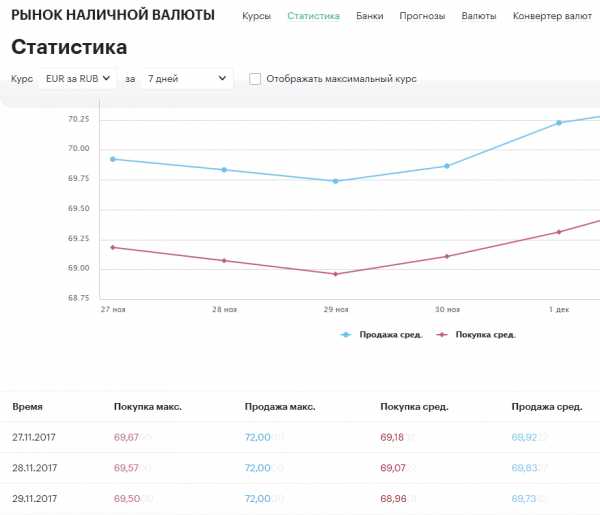

Я поставил небольшой эксперимент и все покупки во Франции я делал с помощью разных рублёвых банковских карт. Вернулся и подсчитал, по какому курсу снялись деньги.

Покупки я делал 27, 28 и 29 ноября. За это время банковский курс почти не менялся - 27 ноября он был 69.3309, 28 - 69.4957, 29 - 69.4934. Курс наличной валюты немного плавал от 69.73 до 69.92.

Если бы я просто купил наличные евро перед поездкой, я смог бы купить их по курсу 69.90. Я посчитал переплату по сравнению с этим курсом.

Как видно из таблицы, самой невыгодной оказалась карта QIWI (https://ammo1.livejournal.com/875269.html). Скорее всего это связано с тем, что это карта системы VISA, "родной" валютой для которой являются доллары и при оплате в евро происходит двойная конвертация евро-доллары доллары-рубли.

Самая выгодная карта для покупок за границей из пяти протестированных - Рокет (http://ammo1.livejournal.com/833404.html). Переплата по ней составила 0.5%.

У карт Tinkoff Aliexpress, МиБ Black Edition и Рокет есть кэшбэк 1%, который скомпенсирует переплату и оплата по карте окажется выгодней, чем оплата наличными (замечу только что из трёх карт только у МиБ Black Edition кэшбэк возвращается деньгами на карту, у Aliexpress кешбэк превращается в баллы для компенсации покупок на Aliexpress, а у Рокет кэшбэк возвращается рокетрублями, которые можно потратить только после того, когда их накопится 3000).

P.S. Наверное условия конвертации можно найти на сайтах всех банков, но я решил не заморачиваться и просто провести этот небольшой эксперимент.

P.P.S. Casino это сеть магазинов продуктов, а не то, что вы подумали. :)

© 2017, Алексей Надёжин

Основная тема моего блога - техника в жизни человека. Я пишу обзоры, делюсь опытом, рассказываю о всяких интересных штуках. А ещё я делаю репортажи из интересных мест и рассказываю об интересных событиях. Добавьте меня в друзья здесь. Запомните короткие адреса моего блога: Блог1.рф и Blog1rf.ru.Второй мой проект - lamptest.ru. Я тестирую светодиодные лампы и помогаю разобраться, какие из них хорошие, а какие не очень.

ammo1.livejournal.com

Как выгоднее всего расплачиваться за границей — Рамблер/финансы

Финансисты дружно советуют отдавать предпочтение банковским картам, называя такой способ оплаты товаров и услуг самым безопасным. На «пластике» можно хранить деньги, не боясь их потерять, расплачиваться за товары и услуги, а также экономить на комиссиях за обмен валюты. Причем сейчас уже не так важно, американская ли у вас Visa или международная MasterCard. Важно, счет в какой валюте привязан к карте. Обычно пользоваться картами в долларах или евро выгоднее.Предположим, что у вас рублевая карта российского банка, принадлежащая платежной системе Visa. Вы покупаете по ней духи в Париже. В этом примере рубли конвертируются в евро по курсу платежной системы. Кроме того, банк может добавить от 1 до 5 процентов комиссии за совершение операции по рублевой карте за рубежом. Если бы карта была в евро, и банк рассчитывался с системой тоже в евро — не было бы ни конвертации, ни комиссии. Вы бы просто расплатились за свою покупку в европейской валюте, как дома в рублях по рублевой карте.

Если оплачивать по карте покупки в странах, где валюта отличается от доллара или евро, то может быть и двойная конвертация. Представим, что вы покупаете игрушку ребенку в Дании по рублевой карте MasterCard. Если валюта расчетов банка с платежной системой — рубли, то система сразу конвертирует их по своему курсу в датские кроны, а не доллары или евро (банк может добавить свою комиссию до нескольких процентов). Если валюта расчетов — доллары или евро, платежная система переведет датские кроны в одну из двух валют, а ваш банк — в рубли по своему курсу. В таких случаях пользоваться рублевой картой может быть выгоднее.

Кстати, в некоторых зарубежных магазинах при оплате картой могут спросить, в какой валюте вы хотите оплатить выбранный товар: местной, долларах, евро или рублях. Выбирать стоит всегда местную валюту. За оплату в рублях банк магазина может установить свою добавочную комиссию и будет тройная конвертация, если отличаются валюты карты и расчетов. Такое может произойти, например, в Китае. Если предлагают оплатить покупку в юанях или долларах, выбирайте юани — даже с долларовой картой. Одна валюта превратится в другую, но вы избежите тройной конвертации.

Однако обойтись только картой трудно. Где-то ее не принимают, где-то проще заплатить наличными.

Будучи за границей в банкоматах можно снимать доллары, евро или другую местную валюту даже с рублевой карты. Здесь действуют те же принципы, что и при оплате картой в магазине — конвертация из одной валюту в другую, но добавляется комиссия за снятие наличных денег, которую может установить банк. Например, 5 евро при снятии 100 евро. Именно поэтому мелкие деньги, которые пригодятся в самом начале пребывания на отдыхе, лучше поменять дома в банке или обменном пункте. Также банк может ограничить сумму, которую вы можете снять за один раз.

Примечательно, что в некоторых зарубежных банках может не быть привычных обменных касс. Вместо этого придется обращаться к банковскому служащему, с которым придется находить общий язык. В обменных пунктах курс лучше, чем в банках, но много скрытых нюансов. Курс, который вы увидите на уличной вывеске, скорее всего, будет действовать только при обмене большой суммы. Вам об этом могут не сообщить и обменять деньги по меньшему курсу или просто обсчитать. Кроме того, в обменниках бывают различные комиссии, а также велик риск нарваться на фальшивые или рваные купюры.

От первого лица

Аркадий Гинес, директор по развитию сервиса OneTwoTrip:— О валютных ограничениях той или иной страны всегда лучше узнавать до начала поездки. За обмен долларов в некоторых странах может взиматься дополнительная комиссия. Например, на Кубе ее размер равен 10 процентам. В такие страны лучше ехать с евро. Также заранее запаситесь достаточной суммой, если собрались выехать в какой-то отдаленный населенный пункт, скажем, в пустыню или на экзотический остров — там наверняка не будет ни банков, ни банкоматов.

Важно

Куда брать наличные обязательно:

— в Грецию (особенно в островную часть), Германию и некоторые другие консервативные европейские страны, где не спешат прощаться с бумажными деньгами;

— в Среднюю и Юго-Восточную Азию, где процветает уличная торговля;

— в страны, где есть свои платежные системы, например, в Японию;

— в страны, где принимают доллары (Камбоджа, Филиппины) — тогда не нужно лишний раз менять деньги на местную валюту.

Полезные советы

— Менять дома рубли на «непопулярную» валюту, отличную от доллара и евро, может быть менее выгодно, чем в стране ее происхождения. Тогда лучше взять с собой доллары или евро.

— В каждой стране есть государственный банк. По возможности обращаться нужно именно туда. Наличные снимайте в банкоматах этого банка, это более безопасно.

— В обменниках в аэропортах и на вокзалах курс почти всегда завышен.

— Нигде и никогда не меняйте деньги с рук. Исключение может быть сделано только для Венесуэлы, Аргентины и других стран, где есть ограничения на обмен долларов и евро, а между официальным и «черным» валютным курсом разница в 50 процентов и более. Но и в этом случае менять деньги лучше дома.

finance.rambler.ru