2.3. Особенности учета готовой продукции, отражаемые в учетной политике предприятия. Готовая продукция учетная политика

Принципы построения учетной политики по учету готовой продукции

Введение

Готовая продукция — это изделие или полуфабрикат, работа, услуга что прошливсе стадии технологической обработки на данном предприятии и отвечают утвержденным стандартам или техническим условиям, договора, принятые техническим контролем предприятия и сданные на состав или заказчикувпокупателю согласно действующему порядку принятия продукции.

Все элементы производственного процесса (сырье, материалы и т.п.), которыенаходятся на разных стадиях технологического процесса, образовывают незавершенноепроизводство.

Готовая продукция может иметь, а может и не иметь количественные и качественные характеристики (количество массы, шт., метров, сорт и т.п.). Но во всех случаях продукция должна иметь стоимостную характеристику.

Построение учета готовой продукции возможназа разными вариантами. Продукция, которая имеет количественные и стоимостные характеристики, может быть сданная на состав, а оттуда будет осуществляться ее отгрузки (передача) и реализация покупателю. На отдельных предприятиях (фермерских хозяйствах), готовая продукция не передается на склад, а скапливается непосредственно в производстве, оттуда осуществляется ее отгрузки (или передача) покупателю и реализация.

Продукция, которая не имеет количественных характеристик (работа, услуга или посредничество и т.п.), непосредственно из производства передается покупателю (заказчику).

В бухгалтерском учете готовая продукция должна оцениваться за фактической себестоимостью, которая может быть определена только после собрания всех затрат и калькулирования. Вместе с тем возникает потребность в ежедневном учете наличия и движения готовой продукции и определении ее стоимостных характеристик. Поэтому в текущем учете готовая продукция оценивается за принятыми на предприятии "твердыми" учетными ценами. Ими могут быть среднегодовая, плановая себестоимость, оптово-расчетная, договорная цена или фактическая себестоимость.

Если готовая продукция оценивается не за фактической себестоимостью, то отделено от фактической себестоимости учитывается отклонение. В конце месяца эти отклонения в соответствующей судьбе распределяются между остатками нереализованной продукции и реализованными изделиями.

Оценка продукции за "твердыми" учетными ценами дает возможность вести постоянное наблюдение за количественными и стоимостными параметрами процессов выпуска и реализации продукции. Твердые учетные цены являются основой построения бухгалтерского учета готовой продукции на составах за оперативно - бухгалтерским методом.

Цель работы: ознакомиться с принципами построения учетной политики по учету готовой продукции, определить основную корреспонденцию счетов с помощью которых непосредственно ведется учет готовой продукции, на которых счетах формируется себестоимость, определить основные центры ответственности, которые непосредственно связаны с производством, классификацию затрат, рассмотреть аспекты налогового учета готовой продукции, сформировать основные принципы проведения аудиту готовой продукции и определить основные нарушения, которые приводят к искажению данных в учете, определить с помощью каких компьютерных программ в современных условиях осуществляется учет готовой продукции, а также отобразить данные учета в формах годовой финансовой отчетности.

І. Организация и методика бухгалтерского учета готовой продукции

1.1 Выбор учетной политики предприятия. Приказ об учетной политике

Предприятию которому П(С)БУ и Законом о бухгалтерском учете предоставлена возможность выбора методов или принципов учета, необходимо обязательно осветить это в его учетной политике. В частности, необходимо определить:

1. Границу существенности. П(С)БУ 2 установлены общие требования к раскрытию статей формы №1 «Баланс».А раскрытие, в соответствии с пунктом 3 П(С)БУ 1, - это представление информации, являющейся существенной для пользователей финансовой отчетности. Существенная информация – информация, отсутствие которой может повлиять на решение пользователей финансовой отчетности. Существенность информации определяется соответствующими П(С)БУ и руководством предприятия. Таким образом, признавать или нет те или иные затраты в составе активов предприятия и отражать их в Балансе или включать в состав расходов и отражать в Отчете о финансовых результатах – это определяется нормами, установленными соответствующими П(С)БУ, и границей существенности. Причем граница существенности для разных предприятий может быть различной: это зависит от оборотов, объемов производства. Например, предприятием установлена граница существенности 100 грн. Операция по приобретению вексельных бланков на сумму 50 грн. в составе запасов не отражается, а списывается на операционные расходы.

2. Порядок определения продолжительности операционного цикла в целях классификации активов. Операционный цикл – это промежуток времени между приобретением запасов для осуществления деятельности и получением средств от реализации произведенной из них продукции или товаров, услуг. В соответствии с П(С)БУ 7 материальные активы могут быть отнесены к основным средствам или прочим необоротным активам в том случае, если ожидаемый срок их полезного использования больше одного года (или больше операционного цикла, если он превышает один год). Аналогично и нематериальные активы могут быть отнесены к таковым наряду с прочим условиями в случае, если они предназначены для использования в течение периода блее одного года (или больше операционного цикла, если он превышает один год). Что касается дебиторской задолженности (п. 4 П(С)БУ 10), то она может быть отнесена к долгосрочной только в том случае, если такая задолженность не связана с операционной деятельностью предприятия и срок ее погашения больше одного года.

3. Порядок признания основных средств и прочих необоротных материальных активов, сроков их полезного использования, методов начисления амортизации и ликвидационной стоимости. В соответствии с П(С)БУ 7, вступающим в силу с 01.07.2000 г., предприятие самостоятельно определяет стоимостные признаки тех предметов, которые следует отнести к основным средствам, и тех, которые относятся к прочим необоротным материальным активам. Поскольку учетная политика должна включать также и процедуры, используемые для представления финансовой отчетности, в приказе необходимо предусмотреть порядок установления срока полезного использования необоротных материальных активов, определения ликвидационной стоимости основных средств. Установления методов начисления амортизации и сроков их полезного использования для конкретных объектов (групп) основных средств и прочих необоротных материальных активов можно отразить в приказе об учетной политике или в приложении к нему. Эта информация также отражается в примечаниях к финансовой отчетности.

4. Порядок признания нематериальных активов, сроков их полезного использования и методов начисления амортизации с учетом норм, установленных П(С)БУ 8 и П(С)БУ 7.

5. Методы оценки выбытия запасов, которые установлены П(С)БУ 9. Здесь следует отметить, что для запасов, которые имеют разное назначение и разные условия использования могут применяться различные методы оценки их выбытия (из предложенных в п.16 П(С)БУ 9). Запасы, которые отпускаются, и услуги, которые выполняются для специальных заказов и проектов, а также запасы, которые не заменяют друг друга, оцениваются только по идентифицированной стоимости, и поэтому отражать в учетной политике метод учета оценки выбытия таких запасов нет необходимости.

6. Перечень и состав статей калькулирования производственной себестоимости продукции(работ, услуг). В соответствии с пунктом 11 П(С)БУ 16 этот перечень и состав устанавливаются предприятием самостоятельно. В производственную себестоимость продукции (работ, услуг) включаются:

- прямые материальные расходы;

- прямые расходы на оплату труда;

- другие прямые расходы;

- общепроизодственные расходы.

Таким образом, на предприятие должен быть установлен конкретный перечень и состав таких расходов исходя из фактических осуществляемых предприятием расходов. Указанный порядок не распространяется на предприятия, осуществляющие торговую деятельность.

7. Перечень и базу распределения постоянных и переменных общепроизодственных расходов на каждый объект расходов, нормальную мощность производственных подразделений предприятия.

В соответствии с пунктом 16 П(С)БУ 16 к переменным общепроизодственным расходам относятся расходы на обслуживание и управление производствам (цехами, участками), которые изменяются прямо (или почти прямо) пропорционально к изменению объема деятельности. Переменные общепроизодственные расходы распределяются на каждый объект расходов с использованием выбранной предприятием базы распределения (часов труда, заработная плата и т.п.) исходя из фактической мощности отчетного периода.

К постоянным общепроизодственным расходам относятся расходы на обслуживание и управление производством, которые остаются неизмененными при изменении объема деятельности. Постоянные общепроизодственные расходы распределяются на каждый объект расходов с учетом выбранной базы распределения (часов труда, заработная плата и т.п.) при нормальной мощности. Нераспределенные постоянные общепроизодственные расходы включаются в состав себестоимости реализованной продукции. Таким образом, для списания себестоимости реализованной продукции и определения себестоимости запасов готовой продукции необходимо установить четкие параметры, влияющие на ее расчет. Указанный порядок не распространяется на предприятия, осуществляющие торговую деятельность.

8. Порядок определения величины резерва сомнительных долгов. Текущая дебиторская задолженность за продукцию, товары, работы, услуги включается в итог Баланса по чистой реализационной стоимости. Для определения чистой реализационной стоимости на дату баланса исчисляется величина резерва сомнительных долгов. Эта величина, в соответствии с П(С)БУ 10, может определяться двумя методами:

mirznanii.com

Параметры учетной политики, влияющие на особенности учета выпуска готовой продукции

Поиск ЛекцийВыше, описывая особенности настройки учетной политики, рассматривались вкладки окна настройки учетной политики (Предприятие > Учетная политика > Учетная политика организаций). Некоторые из параметров, поддающихся настройке на этих вкладках, напрямую влияют на учет выпуска готовой продукции.

Рассмотрим эти вкладки подробнее.

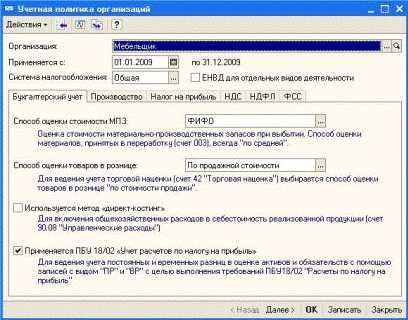

Вкладка Бухгалтерский учет(рис. 129) имеет параметр Используется метод «директ-костинг».

Рис. 129. Окно Учетная политика организаций, вкладка Бухгалтерский учет

Если активировать этот параметр, общехозяйственные расходы, которые в течение месяца аккумулируются на счете 26 «Общехозяйственные расходы», по окончании месяца будут списаны на счет 90.08 «Управленческие расходы». Для этого используется бухгалтерская запись следующего вида: Д90.08 К26.

Для рассматриваемых примеров вышеописанный параметр активировать не будем. Здесь следует пояснить, что расходы, собранные на счете 26, так или иначе попадут на счет 90. Если параметр активировать - это произойдет напрямую, если нет - расходы со счета 26 будут списаны на счет 20 (Д20 К26), оттуда попадут на счет 43 (Д43 К20), и уже после реализации готовой продукции окажутся на счете 90 (Д90 К43).

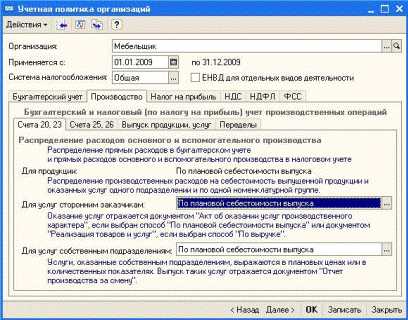

Перейдем на вкладку Производство, Счета 20,23 (рис. 130)

Рис. 130. Окно Учетная политика организаций, вкладка Производство, Счета 20, 23

Здесь можно настроить особенности учета распределения расходов основного (учет на счете 20 «Основное производства») и вспомогательного (счет 23 «Вспомогательные производства») производств. В данный момент нас интересует параметр, задающий распределение прямых расходов в бухгалтерском и налоговом учете для продукции (он называется Для продукции). Здесь установлен параметр По плановой себестоимости выпуска. То есть - базой распределения прямых расходов является плановая себестоимость выпуска.

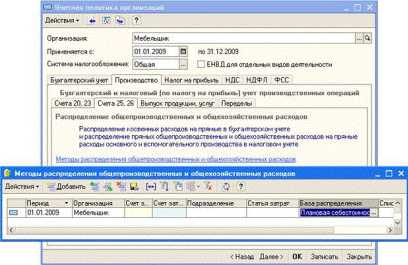

Вкладка Счета 25, 26(рис. 131) позволяет настроить особенности закрытия счетов 25 «Общепроизводственные расходы» (в 1С:Бухгалтерии принято сокращенное название ОПР) и 26 «Общехозяйственные расходы» (ОХР).

Рис. 131. Окно Учетная политика организаций, вкладка Производство, Счета 25, 26

На этой вкладке есть ссылка - Методы распределения общепроизводственных и общехозяйственных расходов. Она позволяет открыть окно регистра сведений Методы распределения общепроизводственных и общехозяйственных расходов. Регистр является периодическим - можно задавать различные способы распределения расходов для различных периодов. В нашем случае в регистр внесена лишь одна запись.

Пустые параметры в записях таких регистров трактуются системой как универсальные. Опишем параметры регистра, поддающиеся настройке:

- Период:Дата, начиная с которой действует указанный способ распределения.

- Организация:Организация, для которой применяется метод распределения;

- Счет затрат:Расходы, накопленные на выбранном счете в бухгалтерском учете, подлежат распределению. Здесь можно указать либо счет 25, либо - счет 26.

- Счет затрат (НУ):установка счета затрат для целей налогового учета;

- Подразделение:Подразделение организации, для которого справедливы заданные настройки;

- Статья затрат:Статья затрат, для которой действительны настройки;

- База распределения:выбор базы распределении ОПР и ОХР. Здесь возможны следующие варианты:

· Объем выпуска;

· Плановая себестоимость выпуска;

· Оплата труда;

· Материальные затраты;

· Выручка;

· Прямые затраты;

· Отдельные статьи прямых затрат;

· Не распределяется;

- Список статей затрат:это поле можно заполнить списком статей затрат при указании в поле База распределенияпараметра Отдельные статьи прямых затрат.

Вкладка Выпуска продукции, услугпозволяет выбрать способ учета выпуска продукции - с использованием счета 40 «Выпуск продукции (работ, услуг)» и без его использования. При первом варианте учета со счета 40 продукция списывается по плановым ценам на счет 43 (Д43 К40), а на счет 40 она списывается со счета 20 по фактическим ценам (Д40 К20). В итоге на счете 40 выявляется отклонение от плановой себестоимости продукции. Второй вариант (без использования счета 40) подразумевает списание себестоимости продукции со счета 20 на счет 43 по плановым ценам (Д43 К20) и последующее списание отклонений от плановой себестоимости (дополнительными или сторнировочными проводками) аналогичной (Д43 К20) записью. Обратите внимание на то, что плановые цены используются независимо от того, применяется счет 40 или нет.

Рассмотрим механизм плановых цен. Как вы знаете, в системе есть справочник Типы цен номенклатуры(Предприятие > Товары (материалы, продукция, услуги) > Типы цен номенклатуры). Один из видов цен из этого справочника обычно используется как плановый. Например, в нашем случае это - тип цен Плановая(рис. 132).

Рис. 132. Плановая цена из справочника Типы цен номенклатуры

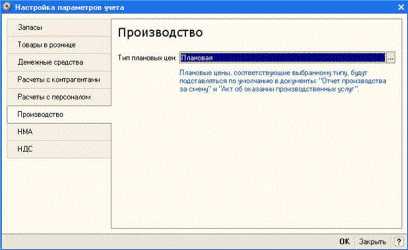

Эта цена используется в системе как плановая при учете продукции не потому, что она называется «Плановая», а потому, что в окне настройки параметров учета (Предприятие > Настройка параметров учета) именно этот тип цен выбран в качестве планового (рис. 133).

Рис. 133. Установка плановой цены в окне Настройка параметров учета

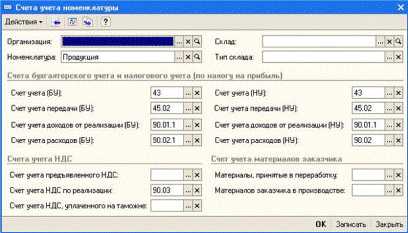

Рассмотрим особенности настройки параметров учета готовой продукции, которые настраиваются в справочнике Номенклатура(Предприятие > Товары (материалы, продукция, услуги) > Номенклатура).

Обычно в справочнике есть специальная группа, которая используется для хранения номенклатурных позиций, соответствующих готовой продукции. В нашем случае это - группа Продукция. Номенклатурные позиции, принадлежащие какой-либо группе, отражаются в учете сходным образом - на рис. 134 вы можете видеть окно настройки счетов учета номенклатуры для группы Продукция.

Рис. 134. Настройка счетов учета номенклатуры для группы Продукция

При создании новой номенклатурной позиции в группе Продукцияследует помнить о трех особенностях:

1. Надо задать плановую стоимость позиции.

2. Следует проследить, чтобы элемент справочника Номенклатурапринадлежал номенклатурной группе Готовая продукция

3. Весьма полезно создать набор спецификаций.

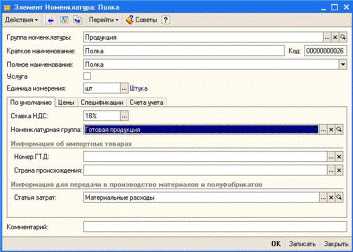

Рассмотрим один из элементов группы Продукция. На рис. 135 представлен элемент справочника номенклатуры, принадлежащий группе Продукция, в частности, вкладка По умолчанию.

Рис. 135. Элемент справочника Номенклатура, вкладка По умолчанию

На этой вкладке задается принадлежность рассматриваемого элемента справочника Номенклатураноменклатурной группе Готовая продукция.

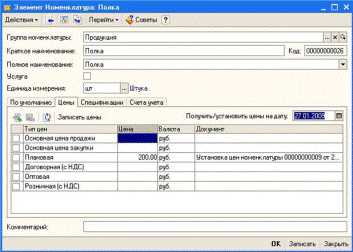

На вкладке Цены(рис. 136) можно задать цены элемента.

Рис. 136. Элемент справочника Номенклатура, вкладка По умолчанию

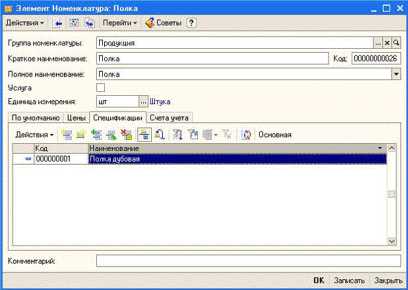

Теперь рассмотрим очень важную и полезную группу настроек, находящуюся на вкладке Спецификации(рис. 137).

Рис. 137.Элемент справочника Номенклатура, вкладка Спецификации

Спецификация - это набор компонентов, из которых состоит некий объект. Объект принадлежит справочнику Номенклатураи компоненты так же принадлежат тому же справочнику. Например, в случае с рассматриваемым элементом, который называется Полка, мы можем создать несколько спецификаций, которые содержат перечень материалов, необходимых для изготовления полки. При оформлении производственных документов можно будет указать, какая конкретно спецификация используется при выпуске продукции. Если, после проведения документа выпуска готовой продукции с заполненными спецификациями, заполнить на его основе документ списания материалов в производство, этот документ будет заполнен автоматически нужным количеством нужных материалов.

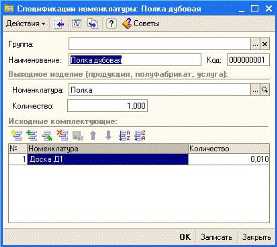

Порядок добавления спецификации выглядит следующим образом: добавляется новый элемент в табличную часть, которая расположена на вкладке Спецификациии заполняется окно элемента спецификации (рис. 138).

Рис. 138. Заполнение спецификации

При заполнении окна элемента спецификации нужно указать следующие сведения:

- Наименование:наименование спецификации. Это наименование может не совпадать с названием основной номенклатурной позиции, для которой создается спецификация. Спецификаций можно создавать столько, сколько существует вариантов изготовления готового продукта.

- Номенклатура:номенклатурная позиция, для которой указывается спецификация.

- Количество:количество выходного продукта, для которого указывается спецификация.

- Исходные комплектующие:эта табличная часть имеет три колонки: №, Номенклатураи Количество. Она содержит сведения о том, какие элементы из справочника Номенклатура входят в готовое изделие и сколько их понадобится.

poisk-ru.ru

2.3. Особенности учета готовой продукции, отражаемые в учетной политике предприятия. Учет выпуска, отгрузки и реализации готовой продукции

Похожие главы из других работ:

Бухгалтерский учет движения готовой продукции

9. Особенности учета готовой продукции и товаров на малых предприятиях

Учет готовой продукции и товаров, учитываемых согласно типовому Плану счетов бухгалтерского учета соответственно на счетах 43 «Готовая продукция» и 41 «Товары», малыми предприятиями ведется на счете 41 «Товары». Товары...

Бухгалтерский учет на предприятии ООО "Прана Плюс"

2.2 Изменения в учетной политике предприятия

Учетная политика организации - это принятая совокупность способов ведения бухгалтерского учета -- первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (п. 2 ПБУ 1/2008)...

Виды долгосрочных инвестиций. Учет выпуска продукции

1.2 Особенности учета выпуска продукции с использованием счета 40 «Выпуск готовой продукции»

При использовании для учета затрат на производство продукции счета 40 «Выпуск продукции (работ, услуг)» синтетический учет готовой продукции осуществляют на счете 43 по нормативной или плановой себестоимости...

Методы и методика учета затрат на производство

2.3 Особенности учета затрат на производство, отражаемые в учетной политике предприятия

Для целей бухгалтерского учета расходы по обычным видам деятельности принимаются к учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности...

Организация оперативного и бухгалтерского учета движения материалов и анализ их использования на Читинской автобазе - филиале ОАО "РЖД"

2.2 Особенности учета материалов, закрепленные в учетной политике ОАО «РЖД»»

Формирование в бухгалтерском учете и бухгалтерской (финансовой) отчетности Читинской автобазы информации о материально-производственных запасах производится в соответствии с Положением по бухгалтерскому учету «Учет...

Организация учета выпуска готовых изделий (работ, услуг) и расчетов с покупателями

1.3 Особенности учета выпуска и реализации готовой продукции в птицеводстве

Продукция птицеводства подразделяется на две группы на мясное птицеводство и яичное птицеводство. Поскольку основным видом деятельности исследуемой организации является производство мяса птицы...

Переоценка активов: порядок оформления и учет

2. Организация переоценки и ее место в учетной политике предприятия

Переоценка активов рассматривается как допустимый альтернативный порядок учета. Проанализируем действующую практику учета переоценки основных средств на предприятии ТОО «Центр». Предприятие реализует строительные материалы...

Разработка положения об учетной политике предприятия ОАО "Ромашкино"

2. Разработка положения об учетной политике предприятия ОАО "Ромашкино"

1. Амортизация по объектам основных средств, за исключением транспортных средств, начисляется линейным способом...

Учет готовой продукции

1.3. а)Особенности учета готовой продукции, отражаемые в учетной политике предприятия.

При формировании учетной политики организациям предоставлено право выбора: -отражать готовую продукцию в бухгалтерском учете и балансе по производственной (фактической, плановой...

Учет денежных средств предприятия

1.2 Формы и методы учета денежных средств, рекомендованные МСФО и СБУ и отражаемые в учетной политике предприятия

денежный бухгалтерский учет расчетный счет Учет денежных средств регулируется Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года, Законом Республики Казахстан "О валютном регулировании"...

Учет денежных средств предприятия

1.2 Формы и методы учета денежных средств, рекомендованные МСФО и СБУ и отражаемые в учетной политике предприятия

Учет денежных средств регулируется Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года, Законом Республики Казахстан "О валютном регулировании"...

Учет затрат на производство и реализацию продукции на примере ООО "Вишера"

1.7 Особенности учета затрат на производство, отражаемые в учетной политике предприятия

Для целей бухгалтерского учета расходы по обычным видам деятельности принимаются к учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности...

Учет затрат на производство продукции, работ, услуг

2.3 Основные методологические принципы, заложенные в учетной политике предприятия

Выделим те элементы методики учетной политики ООО «ЭнергоСервис», которые оказывают непосредственное влияние на формирование себестоимости продукции (работ, услуг) и финансового результата от основной деятельности...

Учетная политика и ее влияние на финансовую отчетность (на примере ОАО "РИА")

1. Теоретические положения по УЧЕТНОЙ ПОЛИТИКе предприятия

...

Учетная политика предприятия

1. Общие сведения об учетной политике предприятия

Действующие предприятия Украины определили учетную политику еще при переходе на П(С)БУ. Таким предприятиям не нужно разрабатывать каждый год учетную политику...

buh.bobrodobro.ru