Может ли ИП открывать обособленное подразделение. Ип структурное подразделение

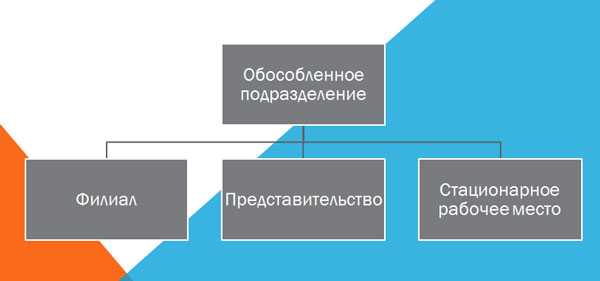

Обособленное подразделение ИП (индивидуальный предприниматель)

Понятие обособленного подразделения в законодательстве Российской Федерации касается только юридических лиц. При этом данный аспект никак не оговаривается в контексте индивидуального предпринимательства.

Поскольку ИП — это физическое лицо, то юридически регулируемого обособленного подразделения оно иметь не может.

Но этот факт не препятствует основной предпринимательской деятельности физ. лица. И стоит более четко сформулировать понятие коммерческой деятельности в любом из регионов страны и с использованием различных форм регулирования.

Можно ли

Для того, чтобы понять, может ли быть у ИП обособленное подразделение, следует разграничить понятие такого отдела и разветвленной сети.

Согласно пунктам 1,2 статьи 11 Налогового кодекса РФ, статьи 55 Гражданского кодекса, обособленным подразделением юрлица считается объект, который является филиалом, представительством или иным отделением. При этом месторасположение этого объекта не должно совпадать с главным.

Статья 55. Представительства и филиалы юридического лица

Из этого определения следует, что для физлиц обособленных объектов не предусмотрено. Поэтому с юридической точки зрения создание подобных организаций будет не подкреплено юридически.

Статья 11. Институты, понятия и термины, используемые в настоящем Кодексе

Также предусмотрено, что обособленное предприятие имеет рабочие места сроком от одного месяца. Для индивидуального предпринимателя этот пункт не имеет значения. Так как с момента создания предприятия он может осуществлять свою деятельность в любом регионе и нанимать сотрудников в любом месте.

При этом любые действия с юридической стороны будут регулироваться в плоскости индивидуального предпринимательства, а не обособленного предприятия.

Правовая информация

Гражданский кодекс РФ определяет два типа обособленных подразделений — филиалы и представительства. Исходя из этого данные ответвления не будут считаться отдельными юридическими лицами, а будут совершать свою деятельность согласно учредительным документам главной компании.

Управление такими отделами может осуществляться через назначенного руководителя — по доверенности. Налоговый кодекс указывает на то, что подобное учреждение подает отчеты не по месту своего нахождения, а вместе с главным офисом.

По своей сути предприятие становится обособленным автоматически. Далее руководство должно собрать необходимый пакет документов и подать его в соответствующие органы контроля.

Трудовой кодекс также вносит коррективы — каждое обособленное подразделение должно иметь стационарное рабочее место. Поэтому при работе на дому даже по трудовому договору с юридической стороны подразделение не будет считаться обособленным.

Моментом начала работы подразделения является дата его регистрации. Подготовка помещения, оборудования и создание рабочих мест — не может быть началом деятельности.

При создании подразделений этот факт необходимо зафиксировать в учредительных документах. Все действия должны быть в рамках Федерального Закона от 8 августа 2001 года №129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”.

ФЗ №129

Если не поставить на учет в налоговый орган подобный объект, можно получить штрафы. Здесь применяются взыскания от 10 до 20 процентов от выручки. Ликвидировать отдел можно посредством заполнения соответствующего заявления.

Важные нормативы

Запрашиваемые документы

Создание обособленного отдела предусматривает предоставление пакета документов в налоговую службу. Изначально следует заполнить форму С-09-3-1. Далее ее подают в ФСС по месту регистрации.

При личном походе в налоговую, при себе стоит иметь:

- паспорт;

- если документы подает не гендиректор, а представитель — доверенность;

- заявление по форме С-09-3-1 в заполненном виде;

- ксерокопия заявления — для получения отметки о принятии документа.

Форма С-09-3-1. Регистрация обособленного подразделения

Ряд межрайонных учреждений требует дополнительные бумаги для постановки отдела на учет.

Среди них чаще всего встречаются:

- Ксерокопия постановки юр. лица на учет в налоговую, с заверением нотариуса.

- Бумаги, которые подтверждают факт создания отдела. Ими могут выступать договора аренды помещения, приказы о создании.

- Документ произвольного вида на бухгалтера и руководителя.

- Доверенность. Ее требуется оформить для любого представителя компании, кроме генерального директора.

Если же необходимо поставить на налоговый учет филиал, следует собрать такие документы:

- Бумаги, которые касаются создания подразделения. Ими могут выступать учредительные документы.

- Данные из ЕРГЮЛ о признании создания обособленного отдела.

- Положение, которым установлена работа подразделения в рамках юрлица.

- Распоряжение или приказ на оформление отдела, под подписью руководителя главного офиса.

Бланк формы С-09-3-1:

Что необходимо знать

Поскольку новое подразделение создается в другом городе, его главная цель — привлечь к компании внимание новых пользователей. Обособленное подразделение ИП подразумевает под собой только рабочие места. При их наличии, следует поставить отдел на учет в ФСС.

Нужно понимать, что за несвоевременное совершение регистрационных действий, может быть наказание со стороны налоговой службы.

Так, полный пакет документов должен быть предоставлен соответствующим органам не позднее, чем один месяц с момента открытия отдела.

Необходимо помнить такие моменты оформления:

- Общий период принятия на учет в налоговую займет до 7 рабочих дней.

- При изменении месторасположения отдела, предприниматель должен закрыть его и пройти полную процедуру оформления в другом городе. Систему налогообложения в ходе этих действий можно не менять.

- Необходимость постановки на учет в другие организации (кроме налоговой) возникает при создании отдельного баланса, банковского счета или начислении заработных плат и премий. Тогда к налоговой присовокупляют Пенсионный фонд, Фонд социального страхования и другие учреждения.

Общие правила и ограничения

Согласно законодательству, индивидуальный предприниматель может создать отдельное от главного офиса подразделение, однако его не нужно будет согласовывать с государственными структурами. Так как это действие будет направлено на развитие бизнеса.

К подобным структурным изменениям могут относиться:

- обустройство новых офисных помещений;

- открытие отдельных торговых точек;

- направление в регионы официальных представителей компании.

Закон разрешает индивидуальному предпринимателю открывать подобные подразделения без соответствующей регистрации, оформления заявок. Обычно названия у таких отделов могут быть различными, но в них отражают наименование ИП, имя бизнесмена и местоположение объекта.

Регулирование деятельности подобных подразделений осуществляется только самим предпринимателем. Однако стоит учитывать и законы местной власти. Поскольку они могут иметь особенности в плане ведения бизнеса в конкретном регионе.

Необходимость регистрации

Если обособленное подразделение ИП имеет по меньшей мере одно место для работы на протяжении не меньше, чем месяц, его необходимо зарегистрировать. Кроме регистрации компании, необходимо также трудоустроить работников, по нормам трудового Кодекса.

При этом обособленным предприятием не могут считаться склады, в которых только хранится сырье или производственная техника, а также в которых нет постоянных сотрудников. Банкоматы, терминалы и прочие аппараты также нельзя считать обособленными. Кроме того, удаленные сотрудники также не считаются.

Должен ли регистрировать ИП новый отдел? При открытии обособленного подразделения необходимо заострить внимание, что организация не имеет статуса представительства или филиала. Нужно при этом уточнять наличие стационарного места и постоянного рабочего.

В случае, когда все условия присутствуют, то на протяжении месяца подразделение нужно открывать и регистрировать в налоговой и прочих структурах. Причем оплата налогов будет производиться по месту регистрации основной фирмы и с учетом ее системы налогообложения. Это может быть УСН или ЕНВД.

Порядок открытия обособленного подразделения ИП

Обособленное подразделение обычно открывается в других регионах, в которых предприниматель хочет получить новых клиентов и увеличить прибыль. При этом процесс открытия подробно прописан в статье 23 Налогового Кодекса РФ.

Сама процедура не очень сложная и занимает минимум времени. Вначале необходимо создать непосредственные рабочие места и зарегистрировать их у налоговиков. А по месту открытия нового подразделения предпринимателю необходимо предоставить паспорт и письменное заявление, в котором указана цель — открытие нового подразделения.

Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

Закон допускает вариант с созданием филиала и его последующей регистрацией. Узаконить его необходимо не позже, чем через месяц после открытия, в противном случае могут быть применены штрафные санкции в виде материального взыскания и пени.

В ФНС подразделение будет поставлено на учет в течение недели после подачи документов. Если же открытый филиал впоследствии переносится в другой населенный пункт, то перед этим необходимо закрыть старое предприятие.

Обособленные подразделения подлежат регистрации не только в налоговой, а также в Пенсионном фонде и Фонде соцстрахования. Эти инстанции нужно пройти в обязательном порядке тем, кто имеет открытый банковский счет, с которого и делаются выплаты работникам.

Не производить регистрацию можно только тогда, когда нет ни одного рабочего места. А при закрытии подразделения необходимо подать соответствующие документы в налоговую в течение 3-х дней.

Как платить налоги

Каждое подразделение подразумевает уплату налогов отдельно от главного офиса. Согласно Налоговому кодексу РФ, пункту 2 статьи 346.28 открытие любого подразделения временщиком подразумевает постановку на учет в налоговую по ЕНВД.

Данный вид налогообложения зависит от муниципалитетов и округов городского значения. Об этом говорится в пункте 1, статьи 346.26 НК РФ. Пункт 3 этой же статьи разрешает этим региональным муниципальным органам устанавливать разные базовые доходные коэффициенты. Из-за этого, документация и бухгалтерия в двух регионах будет оформляться по-разному.

Однако Минфин говорит о том, что можно становится на учет только по главному отделению и сдавать отчетность в одну налоговую службу. Об этом же свидетельствует информация, которая содержится в Налоговом кодексе РФ пункте 2, статьи 346.28.

Статья 346.28. Налогоплательщики

Но в таким случае могут возникнуть разногласия с ФСС. Поэтому стоит учитывать такой момент как месторасположение. При открытии обособленного отдела в одном городе могут отличаться районы. Тогда не стоит регистрировать отдельную вмененку.

В остальных ситуациях отдельный учет — обязателен. Он поможет избежать путаницы и споров с налоговыми органами. С 2013 года предприятия могут добровольно выбирать ЕНВД. В связи с этим бизнесмен может использовать как одну систему налогообложения для всех подразделений, так и разные в каждом отдельном случае.

Учёт по ЕНВД

Расчет суммы должен быть оформлен начиная с первого дня создания подразделения. При этом если организацию снимают с ЕНВД, то расчет производится за период с первого дня регистрации до момента завершения использования системы.

Бывают ситуации, при которых отдел был поставлен на учет не в первый день месяца. Тогда расчеты будут осуществляться по другой формуле.

При ЕНВД сумма за месяц рассчитывается из базовой доходности, умноженной на физический показатель. Эту цифру следует разделить на количество дней в месяце, умноженных на количество дней фактической работы предприятия.

От открытия обособленного отдела в том же регионе, где и главный офис, будет меняться физический показатель. При этом учет ведется с начала месяца. Оплатить все следует до 25 числа месяца, который следует за отчетным периодом.

С точки зрения юридических норм и законных актов, обособленных предприятий у ИП быть не может. Но это не значит, что на практике предпринимателю запрещено заводить представителей, открывать новые торговые точки. Для этого даже не нужно уведомлять госорганы.

ОКПО обособленного подразделения можно узнать через интернет на сайте Госуслуг.Правила проведения налоговой проверки контрагента описаны здесь.

Таблица отличий филиала от обособленного подразделения представлена далее.

buhuchetpro.ru

ИП и обособленное подразделение

Обновление: 21 сентября 2016 г.

Индивидуальный предприниматель – это физическое лицо. Регистрация физического лица в качестве индивидуального предпринимателя не приравнивает его к юридическим лицам. Вследствие этого ИП обособленное подразделение в смысле, придаваемом ему гражданским и налоговым законодательством, иметь не может. Однако это не препятствует индивидуальному предпринимателю осуществлять коммерческую деятельность в любом месте с использованием различных форм организации деятельности.

Предприниматель и обособленное подразделение

Предприниматели, задаваясь вопросом о том, может ли у ИП быть обособленное подразделение (далее также – ОП), зачастую не исходят из законодательно установленного понятия ОП, а основываются на некоем представлении о форме предпринимательской деятельности с разветвленной сетью, осуществляемой от имени одного лица.

Следовательно, чтобы развеять иллюзии и устранить недопонимание в этом вопросе, необходимо обратиться к определению понятия «обособленное подразделение», которое установлено законодательством Российской Федерации.

Из пунктов 1, 2 статьи 11 Налогового кодекса РФ и статьи 55 Гражданского кодекса РФ следует, что под обособленным подразделением юридического лица понимается филиал, представительство либо иное подразделение организации, место нахождения которого не совпадает с головной организацией.

Таким образом, создание обособленного подразделения в смысле, придаваемом ему гражданским и налоговым законодательством, – это прерогатива юридических, а не физических лиц.

Также следует учитывать, что на основании пунктов 1, 3 статьи 23 Гражданского кодекса РФ с момента соответствующей регистрации в качестве индивидуального предпринимателя физическое лицо вправе осуществлять коммерческую деятельность и на него распространяется часть норм гражданского законодательства, регулирующих деятельность организаций. Однако, исходя из существа правоотношений по созданию ОП, соответствующие нормы к индивидуальным предпринимателям неприменимы.

Может ли ИП иметь обособленное подразделение, не предусмотренное законом

Еще одним из признаков обособленного подразделения организации является наличие рабочих мест, создаваемых на срок от одного месяца. Такие места должны быть стационарными. Отсутствие соответствующих мест свидетельствует о том, что обособленное подразделение юридическим лицом не создано.

Для индивидуальных предпринимателей каких-либо правил обособления коммерческой деятельности в любой форме не установлено.

В связи с этим индивидуальный предприниматель свободен от законодательного регулирования в этой сфере. Следовательно, частный коммерсант вправе по своему усмотрению создавать любые структуры и рабочие места в любой местности и на любые промежутки времени. При этом он может называть такие структуры как угодно.

Например: «Представительство ИП Смирновой А.А. в г. Рязани» или «Ростовская фирма ИП Б.Б. Шубина».

Сфера деятельности и объем полномочий такого подразделения (в рамках законодательства РФ) зависят исключительно от волеизъявления индивидуального предпринимателя.

Такое подразделение предпринимателя будет регулироваться соответствующим законодательством по факту осуществления деятельности в конкретной местности. Но с точки зрения закона это будет деятельность именно индивидуального предпринимателя, а не отдельного структурного обособленного подразделения.

glavkniga.ru

ИП: обособленное подразделение | Современный предприниматель

Индивидуальные предприниматели относятся к особой категории участников бизнеса. Они являются физическими лицами и становятся на учет в налоговых органах по месту своего официального проживания. После организации своего бизнеса многие ИП планируют расширение деятельности путем открытия магазинов и офисов в других регионах. Поэтому основной вопрос многих бизнесменов на этапе экономического роста, это может ли у ИП быть обособленное подразделение, и что нужно, чтобы его зарегистрировать.

Обособленное подразделение у ИП

Под обособленным подразделением подразумевается отделение компании, которое находится территориально в другом месте от головной организации, и в нем организованы рабочие места на срок более 1 месяца. ИП — это одно единственное физическое лицо, которое не может быть по своей сути разделено. Поэтому индивидуальные предприниматели не могут быть приравнены к юридическим лицам, и положения ст. 55 Гражданского Кодекса РФ и ст. 11 Налогового Кодекса на них не распространяются. Следовательно, ответ на вопрос: может ли у ИП быть обособленное подразделение — отрицательный. Открывать филиалы, представительства и прочие обособленные подразделения, регистрируя их в налоговых органах — это исключительное право юридических, но никак не физических лиц.

Многие бизнесмены, рассуждая на тему о том, может ли ИП открыть обособленное подразделение, основываются не на законодательно утвержденном понятии подразделения. Их представления базируются на представлении коммерческой деятельности, как разветвленной сетевой структуре из множества филиалов, действующей от одного имени.

Тем не менее, индивидуальные предприниматели ничем не ограничены в своих возможностях вести коммерческую деятельность во всех регионах страны, в том числе и других муниципальных образованиях. Фактически ИП обособленное подразделение может открывать в виде дополнительных складов, точек продаж, магазинов, пунктов оказания услуг, но подавать при этом заявление в ФНС ему не требуется. С точки зрения законодательства такие пункты продаж, производства и оказания услуг различного формата не будут иметь статуса филиалов, представительств и не будут наделены соответствующими полномочиями. Соответственно платить НДФЛ из зарплаты работающих у него сотрудников, страховые взносы, НДС и прочие налоги ИП будет в регионе по месту своей официальной регистрации, а не по месту фактической ведения деятельности.

Отдельный вопрос касается использования в удаленных точках продаж кассовых аппаратов и где они должны быть зарегистрированы. Многие ИП считают, что если они открыли магазин в другой местности, то и ККТ следует поставить на учет там же. Индивидуальный предприниматель, сколько бы кассовых аппаратов не имел по числу точек продаж, всех их должен регистрировать в одной и той же ИФНС по месту своего проживания. Об этом сказано в п.15 Постановления Правительства РФ № 470 от 23.07.2007 г. «О регистрации и применении ККТ».

Особенности для ИП, находящихся на спецрежимах

Индивидуальные предприниматели не ограничены в использовании различных режимов налогообложения при осуществлении коммерческих операций. Но может ли ИП иметь обособленное подразделение по месту ведения деятельности, применяя специальную систему налогообложения, такую как ПСН, УСН или ЕНВД?

В любом случае открывать официально подразделение по месту ведения бизнеса он не имеет права. Но существуют отдельные особенности для таких налоговых систем, как ЕНВД и ПСН. Если у ИП открыты магазины, точки продаж в разных местностях, при этом он применяет режим ЕНВД, то встать на учет как плательщик ЕНВД он должен по каждому месту ведения деятельности, соответственно сдавать туда декларации и платить налоги. То же касается и режима налогообложения ПСН при использовании патента. В этом случае необходимо подать уведомление и заплатить сумму патента по месту осуществления коммерческой деятельности. Патентов может быть несколько.

spmag.ru

Что такое структурное подразделение организации

Структурное подразделение организации – это определенная часть предприятия, которая сосредоточена на выполнении отдельных задач в соответствии с должностными инструкциями, уставом и иными локальными нормативными актами. О том, что такое структурное подразделение организации, зачем они необходимы и как обеспечивается их правовое регулирование, следует знать каждому работодателю и специалисту.

Что такое структурное подразделение организации – правовое регулирование

Понятие структурного подразделения предприятия определяет его в качестве отдельной единицы, объединяющей определенные рабочие места и занимающих их сотрудников, которое обладает определенной самостоятельностью в рамках организации. Разделение на структурные подразделения позволяет реализовать эффективное делегирование труда, упрощает управление персоналом и всем предприятием в целом. Именно поэтому без разделения на структурные подразделения эффективное ведение деятельности возможно только в организациях, относящихся к малому бизнесу.

Законодательство, в свою очередь, никак не регламентирует деятельность отдельных структурных подразделений, не выделяет особенности их и не предоставляет никаких правовых механизмов, связанных с данным аспектом трудовых взаимоотношений. Поэтому работодатели вправе самостоятельно организовывать разделение различных коллективов и структур в рамках предприятия, без излишних ограничений в нормативных и процессуальных вопросах.

Филиалы и дочерние компании не считаются структурными подразделениями организации. Ключевая особенность структурных подразделений заключается именно в том, что они выделяются строго внутри компании, не являются самостоятельными и не могут существовать в отрыве от субъекта хозяйствования в целом.

Соответственно, структурные подразделения организации не могут обладать признаками самостоятельного субъекта хозяйствования. То есть, в их отношении должны соблюдаться определенные принципы:

- О создании или расформировании структурных подразделений, их переформатировании, работодатель не должен извещать контролирующие органы или профсоюзы, пока не проводятся изменения в фактических рабочих местах.

- Структурные подразделения не ставятся на учет в налоговых органах и страховых фондах.

- Отдельная бухгалтерская отчетность в отношении структурных подразделений предприятия не ведётся. Также, им не присваиваются отдельные статистические коды. Деятельность структурных подразделений отражается в общем балансе предприятия.

Законодательство не предусматривает и не допускает возможности открывать отдельные банковские счета для отдельных структурных подразделений компании.

Виды структурных подразделений организации

Так как понятие структурных подразделений организации не закреплено в законодательстве, вопросы названия, а также конкретных целей и задач, стоящих перед данными подразделениями, могут иметь различные ответы. Но в большинстве случаев в кадровом делопроизводстве используются устоявшиеся основные названия, что может значительно упростить создание эффективной системы распределения обязанностей и управления персоналом на предприятии. Так, примеры названий структурных подразделений организации вместе с их основными задачами и функциями могут выглядеть следующим образом:

- Управления. Так называются подразделения, которые создаются по отраслевым или функциональным признакам в крупных корпорациях или государственных учреждениях, обеспечивая основное руководство в сфере их ответственности и распределяющее задачи по более мелким подразделениям. Характерной особенностью управлений как структурных подразделений, является отсутствие в них производственного персонала и исполнение сугубо административных и управленческих задач.

- Отделения. В качестве отделений устанавливаются структурные подразделения лишь в нескольких сферах деятельности. К ним относятся организации здравоохранения, где различные отделения разделяются по основным функциям, а также некоторые государственные учреждения. В банковской и страховой сфере, отделения напротив – создаются по территориальному принципу, а не функциональному, и часто могут регистрироваться в качестве филиалов, то есть представлять собой понятие более широкое, чем просто структурное подразделение.

- Департаменты. Данные виды структурных подразделений, как и управления, создаются преимущественно в государственных органах и крупных корпорациях. Они также объединяются по функциональным и отраслевым признакам и, в свою очередь, тоже подразделяются на отделы. Основное их отличие от управлений – более низкая ступень в иерархии подразделений предприятия.

- Отделы. Это – один из основных видов структурных подразделений, который имеет место в большинстве субъектов хозяйствования, где осуществляется таковое разграничение сфер деятельности персонала. При этом отделы могут быть как единственным видом структурных подразделений, так и составляющей частью департаментов и управлений. Отделы чаще всего реализуют одно или несколько конкретных направлений трудовой деятельности в рамках предприятия.

- Службы. Под службами подразумеваются обособленные структурные подразделения, объединенные по функциональному признаку, в том числе и в рамках нескольких иных структурных подразделений. Например, служба безопасности в банковской организации может располагаться и иметь своих сотрудников во многих отделениях и филиалах, но в то же время, является отдельным целостным структурным подразделением с собственным централизованным руководством.

- Бюро. Такие структурные подразделения как бюро – во многом могут являться идентичными отделам. Однако в глобальном аспекте, считается, что бюро – это меньшая структурная единица в предприятии, чем отдел. Кроме этого, традиционно бюро занимаются сугубо документарной и административной деятельностью, в то время как отделы вполне могут участвовать и в непосредственном процессе производства.

Кроме этого, могут также выделяться и другие виды структурных подразделений в рамках предприятия. Так, для производств часто имеет место разделение на отдельные цеха. Также имеет место и разделение на секторы, участки и группы – данные структурные подразделения определяют конкретные работы и направления работ, равно как и зоны ответственности сотрудников.

Разделение на структурные подразделения на предприятии предполагает, что многие сотрудники одновременно могут включаться в состав различных подразделений и одновременно быть членами нескольких из них. Так, например, строитель-ремонтник может относиться к отделу капитального ремонта, который, в свою очередь, будет входить в хозяйственный департамент предприятия. При этом коллега данного строителя, в аналогичной должности, может работать на первом участке обслуживания с одной бригадой, а сам строитель – на ином участке с иными ответственными лицами.

Как создать структурное подразделение – порядок действий

Работодатель, как упоминалось ранее, самостоятельно принимает решение о внедрении различных структурных подразделений и о регулировании их деятельности. При этом основным документом, на основании которого будет функционировать данная система управления персоналом, является положение о структурном подразделении или иной аналогичный по смыслу внутренний документ. Содержание данного положения не регламентировано, но традиционно включает в себя:

- Общие сведения о предприятии и о планируемых действиях, целях создания организационных структур.

- Конкретные сведения о численности работников – как по предприятию в целом, так и по планируемым подразделениям.

- Задачи и функции создаваемых структурных подразделений.

- Непосредственное назначение руководства в них или же создание механизмов назначения руководства.

- Порядок, по которому осуществляется взаимосвязь между различными подразделениями.

- Определение коллективной ответственности и ответственности руководителей подразделений в рамках организации.

- Порядок ликвидации, слияния и иных действий, изменяющих структурные подразделения.

Основной задачей работодателя при создании структурных подразделений на предприятии, является наиболее точное и четкое указание функций данной структуры. Так, при указании функций, следует обратить внимание на следующие нюансы:

- Сформулированные функции должны четко устанавливать задачи для структурных подразделений.

- Рекомендуется располагать функции в убывающем порядке по степени важности.

- Необходимо крайне внимательно отслеживать повторение и дублирование функций в различных структурных подразделениях.

- Все взаимосвязи с иными подразделениями должны быть в обязательном порядке согласованы.

- Функции структурных подразделений не должны противоречить требованиям законодательства и трудовым договорам задействованных в них работников.

- Функции должны иметь достаточно простой способ оценки качества их исполнения и иметь числовое или временное выражение.

Чтобы избежать самых распространенных ошибок, не лишним будет обратить внимание работодателей и на основные, предъявляемые к структурным подразделениям, требования:

- Каждое подразделение должно иметь четко обозначенную иерархическую структуру, обеспечивающую субординацию на предприятии.

- Правовые основания деятельности подразделения должны предоставлять данному подразделению возможность действовать гибко и не фиксироваться в жестких рамках – иначе никакого смысла от разделения труда не будет.

- Размер подразделений должен соответствовать возможностям руководителя. При этом необходимо понимать, что оптимальным в большинстве случаев является размер структурных подразделений от 5 до 20 человек, но не больше, и не меньше.

delatdelo.com

Положение о структурном подразделении организации

В зависимости от масштабов и специфики деятельности организации, ее отраслевой принадлежности и особенностей управления, требований законодательства и иных факторов в организации могут создаваться структурные подразделения. Такие подразделения могут создаваться как внутри организации (например, отделы, службы, управления и т.д.), так и быть обособленными подразделениями. К последним относятся в том числе филиалы и представительства.

А нужно ли разрабатывать положения о структурных подразделениях и как их составлять, расскажем в нашей консультации.

Обязательно ли Положение о структурных подразделениях организации?

Обязательность утверждения Положения о структурном подразделении зависит от вида такого подразделения.

Например, организация решила создать представительство или филиал. Напомним, что представительство – это обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту (п. 1 ст. 55 ГК РФ). А филиал – это обособленное подразделение юридического лица, которое расположено вне места его нахождения и осуществляет все его функции или их часть, в т.ч. функции представительства (п. 2 ст. 55 ГК РФ).

Несмотря на то, что представительства и филиалы не являются юридическими лицами, закон указывает, что действуют они на основании утвержденных им положений (п. 3 ст. 55 ГК РФ).

А если организация создает новый отдел или организует департамент, нужно ли разрабатывать и утверждать положение о таком структурном подразделении? В этом случае разработка положений отдается на усмотрение самой организации. Однако учитывая, что одними из целей создания структурных подразделений являются совершенствование системы управления и повышение эффективности деятельности организации в целом, разработка таких положений считается целесообразной. Ведь именно в положении можно раскрыть задачи и функции структурного подразделения, его подчиненность и порядок взаимодействия с другими подразделениями и работниками организации, а значит, — создать основу для эффективного функционирования такого подразделения.

Положение о структурном подразделении – образец

Положение о структурном подразделении организации составляется в произвольной форме. Структура Положения о структурном подразделении обычно выглядит так:

- общие положения;

- основные задачи и функции структурного подразделения;

- права и ответственность структурного подразделения;

- взаимодействие с другими структурными подразделениями организации.

Что касается Положения о филиале, то оно может состоять, в частности, из таких разделов:

- общие положения;

- правовой статус филиала;

- имущество филиала;

- финансово-хозяйственная деятельность филиала;

- управление филиалом;

- контроль финансово-хозяйственной деятельности филиала;

- бухгалтерский учет и отчетность;

- трудовые отношения в филиале;

- прекращение деятельности филиала.

Порядок разработки Положения о структурном подразделении устанавливается самой организацией и зависит от вида такого подразделения. Если в организации создаются филиал или представительство, для этого потребуется решение общего собрания участников, принятое в общем случае большинством не менее 2/3 голосов от общего числа голосов участников ООО (п. 1 ст. 5 Федерального закона от 08.02.1998 № 14-ФЗ).

Если же речь идет о создании внутреннего структурного подразделения (например, отдела), для этого достаточно решения руководителя организации, если иное не предусмотрено Уставом.

Приведем для Положения о структурном подразделении организации образец его заполнения в случае с отделом бухгалтерии.

Важно помнить, что при приеме на работу в филиал, представительство или иное обособленное структурное подразделение организации, указание в трудовом договоре с работником о таком подразделении и месте его нахождения является обязательным (ч. 2 ст. 57 ТК РФ). Хотя на практике в трудовом договоре с работником указывается и внутреннее структурное подразделение, куда он был принят (например, менеджер в отделе продаж). Соответствующая отметка о подразделении делается и в трудовой книжке.

С Положением о структурном подразделении, в котором трудится работник, он должен быть ознакомлен под роспись при принятии на работу в такое структурное подразделение (ч. 3 ст. 68 ТК РФ).

glavkniga.ru

Вопросы по теме: Может ли ип создавать структурные подразделения и как это оформляется?

вопрос: Может ли произойти смена ИНН, если да, то в каких случаях это происходит? В уведомлении о постановке на учёт указан один ИНН, а в Свидетельстве указан другой. В территориальном подразделении ГНС объясняют это его изменением.

юрист: Бусинов Г.К.

статус: вопрос решён

вопрос: Я - руководитель структурного подразделения и одновременно выполняю обязанности другого руководителя структурного подразделения. Мне за это не доплачивают. Правомерно ли это? Как безболезненно добиться доплаты?

юрист: Леонова Т.А.

статус: вопрос решён

вопрос: Областным судом за убийство по предварительному сговору был осужден гражданин. Какое структурное подразделение и какого суда может рассматривать жалобу осужденного, если приговор не вступил в законную силу?

юрист: Пулков Л.А.

статус: требуются уточнения

вопрос: Руководитель структурного подразделения находится на больничном. Подписывать табель не кому, так как и. о. не назначен. Может ли сам руководитель (главный врач) подписать табель учеты рабочего времени?

юрист: Пулков Л.А.

статус: в ожидании

вопрос: Можно ли использовать логотип вышестоящей организации ее структурным подразделением, которое является отдельным юридическим лицом и какие необходимы для этого дополнительные документы?

юрист: Бусинов Г.К.

статус: вопрос решён

вопрос: У нас с мужем квартира в общей совместной собственности. Может ли один купить у другого его часть квартиры, если в нет выдела в долях? если да, то каким документом это оформляется?

юрист: Орлов С.С.

статус: требуются уточнения

вопрос: Может ли студент-юрист по специальности правоохранительная деятельность, давать консультации осужденным по уголовному праву? И как это оформляется?

юрист: Маричевская И.П.

статус: вопрос решён

вопрос: Я военный пенсионер, гражданин РБ, переезжаю жить к троюродной сестре в пгт Белые берега (Брянск) Какие документы должен представить и куда (в военкомат? ) для перевода военной пенсии из РБ в РФЕсли для этого необходима регистрация-то как она оформляется?

юрист: Козлов В.А.

статус: вопрос решён

вопрос: На каком основании соседи могут спилить дерево у меня во дворе частного дома? Оно ни чем не препятствует им (ни загрождает солнце, ни находится рядом с их домом, ни старое) Кто им вообще может разрешить это сделать и если это не один сосед, а несколько.

юрист: Булавин В.В.

статус: вопрос решён

вопрос: Происходит реорганизация нашей компании в другую компанию, учредители одни, моя компания остается должна компании, в которую мы входим, деньги. Выплатить не сможем, на сколько это может быть опасным для меня? Что мне могут сделать и как лучше мне быть?

юрист: Горшков С.Н.

статус: вопрос решён

вопрос: Может ли приобрести в собственность иностранная компания земельный участок в Москве под строительство гостиничного комплекса или жилого дома? Если это возможно, то какие документы необходимы и какие расходы ещё она может понести перед покупкой земли?

юрист: Исаев М.С.

статус: вопрос решён

Похожие темы

www.xn----9sbdbmu1badcueefjg3i7d.xn--p1ai

2. Организационная структура управления.

Организационная структура ИП «М.Б. Бахов» является довольно простой в связи с малыми её размерами и относительно небольшим количеством сотрудников.

В ИП «М.Б. Бахов» используется линейная организационная структура. Достоинство этой структуры заключается в том, что в организации присутствует единоначалие, то есть руководитель сосредотачивает в своих руках руководство всех подразделений, в то же время эта структура проста и экономична (см. рис. 2.1).

Директор (1 чел.)

Менеджеры по продажам

Уборщица

Главный бухгалтер

Охранник

Кассир

Рис. 2.1. Организационная структура ИП «М.Б. Бахов» на 1 января 2013 года

В ИП «М.Б. Бахов», используется демократичный стиль руководства. То есть, руководитель прислушивается к мнению подчинённых при принятии каких-либо решений.

В ИП «М.Б. Бахов» персонал участвует в управлении. Это заключается в том, что руководитель учитывает мнения работников организации в принятии важных решений, получение информации по вопросам непосредственно затрагивающих интересы работников. Так же руководитель обсуждает с высшим персоналом план социально-экономического развития организации, разработка и принятие коллективных договоров.

Так же за активное участие в деятельности организации поощряется ежемесячной премией.

Таблица 2.1.

Обязанности работников ИП «М.Б. Бахов»

| Должность | Обязанности |

| Директор | занимается кадрами, заключает договора на поставку салатов в учреждения, отвечает за поставку оборудования в случае его износа, технического старения. |

| Главный Бухгалтер | ведёт всю финансовую деятельность фирмы (начисление и уплата налогов, распределение прибыли и выдача зарплаты). |

| Охранник | ответственен за сохранность нашего персонала, оборудования и самого предприятия. |

| Менеджер | осуществляет продажу товара покупателям и отвечает за деньги, полученные непосредственно им с продаж нашей продукции. |

| Уборщица | занимается уборкой нашего предприятия в конце рабочего дня |

Главный бухгалтер (1 чел.). Непосредственно подчиняется директору и выполняет все его распоряжения, касающиеся работы общества. Свою деятельность осуществляет на основании требований нормативных документов правительства России. В пределах утверждённых должностных обязанностей взаимодействует с государственными предприятиями, учреждениями и общественными организациями.

Бухгалтер-кассир (1 чел.). Непосредственно подчиняется главному бухгалтеру. Свою деятельность осуществляет на основании нормативно-распорядительных документов, указаний, распоряжений главного бухгалтера.

Перечислим основные функциональные обязанности менеджера по продажам.

Менеджер по продажам относится к категории специалистов.

В обязанности менеджера по продажам входит:

1. Организация и ведение продаж продукции Фирмы;

2. поиск потенциальных клиентов;

3. работа с впервые обратившимися клиентами, с последующей передачей клиента ведущему менеджеру по продажам в зависимости от территориальной принадлежности клиента;

4. ведение коммерческих переговоров с клиентами в интересах Фирмы;

5. оперативное реагирование на информацию, поступающую от клиентов, и доведение ее до сведения соответствующего ведущего менеджера по продажам и начальника отдела оптовых продаж;

6. выяснение потребностей клиентов в продукции, реализуемой Фирмой, и согласование заказа с клиентом в соответствие с его потребностями и наличием ассортимента на складском комплексе Фирмы;

7. мотивация клиентов на работу с Фирмой, в соответствии с утвержденными программами по стимулированию сбыта.

Планирование и аналитическая работа менеджера по продажам:

- составление ежемесячного плана продаж;

- анализ статистических данных продаж и отгрузок клиентов Фирмы;

- предоставление отчетов по итогам в работы в соответствии с регламентом работы отдела и Фирмы.

Обеспечение продаж:

- прием и обработка заказов клиентов, оформление необходимых документов, связанных с отгрузкой продукции для клиентов Фирмы, закрепленных за собой, а также для клиентов, закрепленных за соответствующими ведущими менеджерами по продажам при нахождении их вне офиса;

- осуществление информационной поддержки клиентов;

- осуществление информирования клиентов обо всех изменениях в ассортименте, увеличениях и снижениях цен, акциях по стимулирования спроса, времени прихода продукции на склад;

- окончательное согласование с клиентом условий по ценам, дате отгрузки и способу доставки продукции;

- передача заявок на доставку продукцию клиентам в отдел логистики; - участие в разработке и реализации проектов связанных с деятельностью отдела оптовых продаж;

- взаимодействие с подразделениями Фирмы с целью выполнения возложенных задач;

- участие в рабочих совещаниях;

- ведение рабочей и отчетной документации;

- поддержание в актуальном состоянии данных о клиенте в информационной системе.

Контрольная:

- контроль отгрузок продукции клиентам;

- контроль финансовой дисциплины клиента на основе документов, получаемых от отдела учета в оптовой торговле и предупреждение о сроках оплаты.

В своей деятельности менеджер по продажам руководствуется:

- нормативными документами по вопросам выполняемой работы;

- методическими материалами, касающимися соответствующих вопросов;

- уставом Фирмы;

- правилами трудового распорядка;

- приказами и распоряжениями коммерческого директора и начальника отдела оптовых продаж;

- должностной инструкцией менеджера по продажам.

Менеджер по продажам должен знать:

- Федеральные законы и нормативные правовые документы, регламентирующие осуществление предпринимательской и коммерческой деятельности, в том числе законодательство и правовую базу субъектов Российской Федерации, муниципальных образований, пр.

- основы ценообразования и маркетинга;

- ассортимент, классификацию, характеристику и назначение реализуемой Фирмой продукции;

- условия хранения и транспортировки реализуемой Фирмой продукции;

- психологию и принципы продаж;

- действующие формы учета и отчетности;

- этику делового общения;

- правила установления деловых контактов и ведения телефонных переговоров;

- структуру коммерческой службы и отдела оптовых продаж;

- правила эксплуатации вычислительной техники;

- правила внутреннего трудового распорядка.

studfiles.net