Книга учета доходов и расходов УСН. Книга расходов и доходов усн

Книга учета доходов и расходов УСН | Образец - бланк - форма

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Перейти к новой редакции книги доходов и расходов действующей с 2009 года по 2011.

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. УСНО (в ред. Приказа Минфина РФ от 27.11.2006 N 152н, с изм., внесенными решением Верховного Суда РФ от 26.05.2006 N ГКПИ06-499)

Общие требования

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя - при ее наличии).

blanker.ru

Журнал доходов и расходов у ИП на упрощенке

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяЖурнал доходов и расходов ИП - упрощенка предполагает обязательность ведения этого документа - имеет официальное название «Книга учета доходов и расходов». Рассмотрим, в чем состоят особенности ее заполнения.

КУДиР — источник данных налогового учета

Особенности оформления журнала доходов и расходов

Где скачать журнал доходов и расходов

Итоги

КУДиР — источник данных налогового учета

Вне зависимости от того, какой из налоговых режимов применяет в работе ИП, у него отсутствует обязанность ведения бухгалтерского учета (подп. 1 п. 2 закона от 06.12.2011№ 402-ФЗ). Но вместе с тем ИП должен осуществлять учет данных, необходимых для подтверждения объема получаемого дохода и определения той базы, от которой будет рассчитываться подлежащий уплате налог, т. е. ему нужно вести налоговый учет.

Для этих целей НК РФ предусматривает оформление такого документа, как книга учета доходов и расходов (КУДиР). Существует несколько видов этой книги, предназначенных для использования при определенных режимах налогообложения: ОСНО, УСН, ЕСХН, ПСН. Неактуальна она только при ЕНВД.

Подробнее об особенностях каждого из режимов, доступных для применения ИП, читайте в статье «Режимы налогообложения для ИП в 2016 году — что применить?».

Вести КУДиР при УСН и юрлицо, и ИП обязывает ст. 346.24 НК РФ. Причем возникновение этой обязанности не зависит от того, какой из объектов налогообложения выбрал налогоплательщик для расчета налога: «доходы» или «доходы минус расходы».

Форма книги, используемая при УСН, и правила ее оформления утверждены приказом Минфина России от 22.10.2012 № 135н.

Особенности оформления журнала доходов и расходов

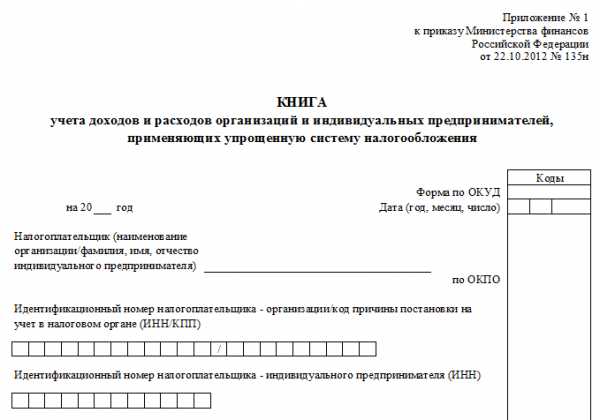

Книга учета доходов и расходов представляет собой журнал, состоящий из титульного листа и 4 разделов, посвященных расшифровке:

- доходов и расходов, учитываемых при налогообложении, которые разбиваются поквартально и содержат информацию о данных, формируемых нарастающим итогом;

- расходов, относящихся к ОС и НМА, учитываемых для целей расчета налога в течение налогового периода, с выделением в них данных, соответствующих количеству кварталов эксплуатации в этом периоде;

- сумм убытков предшествующих лет, которые могут уменьшать налоговую базу;

- расходов, учитываемых для уменьшения суммы начисленного налога у плательщиков УСН, выбравших объектом налогообложения доходы, с поквартальной разбивкой этих данных.

Для ИП, избравшего объектом расчета УСН-налога «доходы минус расходы», обязательны к заполнению 1-й и 2-й разделы. 3-й раздел им будет оформляться при наличии данных по убытку, полученному в предшествующих налоговых периодах. 4-й раздел к объекту «доходы минус расходы» отношения не имеет.

Если для расчета УСН-налога выбран объект «доходы», то заполнять придется 1-й раздел в части доходов и 4-й раздел. Разделы 2 и 3 в этом случае оформляться не будут.

Каждому налоговому периоду (году) должен быть посвящен свой отдельный журнал. Данные в него следует вносить только те, которые имеют отношение к расчету налога. Отражаются они отдельными строчками с соблюдением хронологии событий и указанием ссылок на исходные данные первичных документов.

Журнал может формироваться не только на бумаге, но и в электронном виде. В последнем случае его надо распечатать (не исключая незаполненные разделы) и так же, как книгу, изначально создаваемую в бумажном варианте, прошить, пронумеровать листы, заверить подписью ИП и печатью, если у ИП она есть. При отсутствии данных для заполнения журнал, оформленный надлежащим образом, все равно у ИП должен присутствовать.

Примеры включения в журнал некоторых операций смотрите в нашем материале «Как заполнить КУДиР по БСО и расчетному счету?».

Где скачать журнал доходов и расходов

Форма книги, которую необходимо вести при УСН, приведена в приложении № 1 к приказу Минфина России от 22.10.2012 № 135н, присутствующему во всех справочно-правовых системах. Доступ к этому документу может быть полезен для более подробного ознакомления с правилами заполнения отдельных разделов книги.

А саму форму журнала можно скачать на нашем сайте.

Скачать форму

ВНИМАНИЕ! С 2018 года книга пополнится еще одним разделом. Кроме того, уточнятся правила ее заполнения. Подробнее об этом читайте в статье «Скорректирована книга доходов и расходов для УСН».

Итоги

Журнал доходов и расходов — документ, который ИП обязан оформлять не только при УСН, но и при применении других систем налогообложения (кроме ЕНВД). Для УСН этот журнал имеет особую форму, заполняемую с соблюдением общих правил, но с учетом особенностей, определяемых выбранным для расчета УСН-налога объектом.

nalog-nalog.ru

Книга учета доходов и расходов усн

Для облегчения налогового бремени для малого и среднего бизнеса российские законодатели ввели в действие упрощенную систему налогообложения (сокр. – УСН). До 2013 г. Налоговая книга доходов и расходов нуждалась в регистрации, т.е. при ручном варианте ее ведения предприниматель или руководитель организации отдавал ее в регистрирующий орган для соответствующей отметки. Налоговыми работниками фиксировался факт брошюровки и нумерации документа. При автоматизированном заполнении КУДиР на УСН документ распечатывался на принтере, сшивался и отдавался в налоговую службу по факту завершения отчетного года, т.е. в начале следующего за налоговым периода (январь месяц).

Нюансы ведения Книги доходов и расходов сегодня

Начиная с 2013 года учет доходов и расходов организации, применяющие упрощенный режим налогообложения, осуществляется в книгах без регистрации налоговиками. При необходимости работники инспекции запрашивают копию книги. Это чаще всего происходит в случае получения организацией убытка, особенно при применении объекта налогообложения «доходы, уменьшенные на величину расходов».

Решение вопроса о том как вести книгу доходов и расходов принимает собственник бизнеса. Это может быть типографский документ, который прошивается и нумеруется. По мере совершения приходных или расходных операций бизнесмен вносит в книгу соответствующие записи. При этом в обязательном порядке выводятся итоги за каждый квартал. Данный порядок расчета промежуточных результатов работы продиктован необходимостью перечисления в бюджет авансовых платежей по упрощенке.

Заполнение КУДиР

Сроки формирования книги доходов и расходов по УСН ограничены периодом завершения отчетной кампании по итогам работы за год. Организации всех форм собственности, применяющие упрощенку, ООО сдают декларацию по спецрежиму не позднее 31-го марта года, ИП сдают позже — 30 апреля (в 2016 году 30 апреля переносится на 4 мая из-за праздников).

Вести книгу на бумаге не очень удобно, потому что в случае необходимости туда сложно внести корректировки. Форма документа утверждена законодательно, отступать от регламента нельзя. Стоит заметить, что книга доходов и расходов также ведется ИП на УСН.

Важные вопросы определения налогооблагаемой базы

Книга учета доходов и расходов при УСН в 2016 году должна заполняться правильно, с соблюдением следующих положений учета:

- возврат от покупателя по любым причинам (неверно указанные реквизиты, расторжение договора поставок или что-то иное) отражается со знаком минус в графе учета доходов. При этом периодом уменьшения дохода бизнесмен должен считать период первоначального поступления средств в кассу или на банковский счет;

- доходная часть не увеличивается на поступления, не несущие экономической выгоды: возмещения Фонда социального страхования по листкам нетрудоспособности, займы от учредителя, возвращение перечисленного для участия в торгах задатка и т.д.;

- при выборе объектом налогообложения разницу между поступлениями и расходами не все траты предприятия или ИП можно учитывать на упрощенке. Список расходов закреплен законом и не может быть расширен по желанию бизнесмена.

Крайне важно соблюдать хронологическую последовательность приходных и расходных операций, в противном случае возможны споры с налоговой службой относительно правильности определения налогооблагаемой базы для расчета налога.

Еще один ключевой момент – для целей налогообложения при УСН используется кассовый метод – операция вносится в КУДиР только после фактического пополнения расчетного счета или кассы, либо по факту расходования (подтвержденного чеками, корешками приходных кассовых ордеров, квитанциями и прочими документами).

nebopro.ru