Сложные проценты с ежемесячным внесением платежа. Калькулятор сложных процентов по вкладам

Сложные проценты с ежемесячным внесением платежа

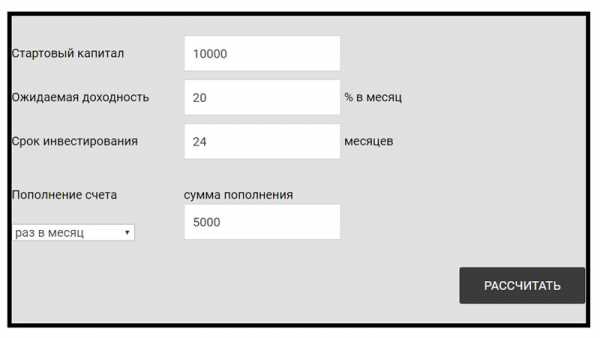

Выполняем просьбу пользователя frouzen, который просил написать Финансовый калькулятор. — рассчитывающий наращенную сумму при использовании сложных процентов и довложении средств ежемесячно равными платежами. Начисление процентов предполагается тоже ежемесячное (самый выгодный случай).

Чтобы не отвлекать пользователя от калькулятора, ниже идет сам калькулятор, а немного теории и формул надо смотреть под ним, кому не лень.

Калькулятор

Точность вычисленияЗнаков после запятой: 2

Наращенная сумма

Сохранить share extension

Формула сложных процентов, начисляемых несколько раз в течении года, где m в нашем случае равно 12, а n — срок вклада в годах

Это простейший случай при внесении вклада сразу, и без дальнейшего его пополнения.

Теперь займемся более сложным случаем — пополнением вклада одинаковыми платежами ежемесячно.Заметим, что множитель степени mn не что иное, как число периодов начисления процентов.

Таким образом, для самого первого вклада за несколько лет наращенная сумма будет равнаДля вклада, который был внесен в конце первого месяца, число периодов начисления процентов на один меньше, и формула будет выглядеть так,для третьего вклада — так,...и для последнего вклада, то есть внесенного за месяц до окончания срока — так,

Интересующий нас результат равен сумме всех этих выражений. И эти выражения кое-что роднит — все они члены геометрической прогрессии, в которой первый член равен , а знаменатель прогрессии равен .

Про геометрическую прогрессию смотри Геометрическая прогрессия

Таким образом, искомая сумма по формуле суммы геометрической прогрессии равна

Вот и все на сегодня.

Обновление

По просьбе пользователя добавлена возможность отдельного указания размера первого взноса.

planetcalc.ru

Калькулятор сложных процентов — Кто в Деле | Как открыть свой бизнес с нуля

Калькулятор сложных процентов станет помощником при осуществлении расчета прибыли с депозита с реинвестицией процентов. Это капитализация, которая означает — каждый день, либо месяц к вкладу будет добавлена сумма процентов, впоследствии используемая как база для последующего начисления.

Правила работы с инструментом

Сервис производит вычисления, согласно стандартным формулам для сложных процентов для депозитных вкладов:

SUM = X * (1+%)n,

где SUM – это сумма итога к получению, Х – величина вклада (первоначальная), % – процентная ставка (годовые), n – количество месяцев, либо лет.

В свою очередь, ставка % считается:

% = p * dy,

где р – процентная ставка по конкретному вкладу, d – сколько дней в периоде (по его итогам происходит реинвестиция), y – количество календарных дней в году.

Тогда формула сложных процентов по вкладу принимает вид:

SUM = X * (1 + p * dy)n

Производя вычисления для большого количества лет легко допустить ошибку и прийти к неверному результату. Поэтому нужно использовать калькулятор сложных процентов, который произведет все вычисления автоматически.

Алгоритм использования инструмента

Чтобы определить доход по вкладу с капитализацией, нужно ввести несколько значений в ячейки:

- начальный депозит – укажите сумму вклада;

- количество периодов – в годах или месяцах;

- доходность за 1 период – ставка % в год или в месяц;

- довложения за период – используется при оформлении депозита с довложениями, если вклад без дополнительных взносов – оставьте это поле пустым.

Нажмите кнопку «Рассчитать» и система выдаст вам расчеты доходности депозита в таблице, согласно указанному периоду.

ktovdele.ru

Калькулятор сложного процента с капитализацией

Добрый день, дорогие читатели моего блога! Я уже не раз говорил, что депозит является одним из самых распространенных способов создания пассивного источника дохода. Поэтому часто меня спрашивают о таком понятии, как капитализация вклада и о формуле, которая позволяет сделать соответствующие расчеты.

И сегодня я решил рассказать об этой разновидности инвестиций, а также постараюсь дать некоторые рекомендации, как использовать калькулятор сложного процента с капитализацией.

Что такое капитализация

Очевидно, что деньги должны работать, чтобы приносить прибыль. Однако при этом важно правильно вложить свободные средства, чтобы исключить вероятность убытка.

Поскольку многие хотят делать выгодные инвестиции, но у них отсутствуют глубокие знания в области финансовой аналитики, то самым популярным решением становится открытие депозитного счета. В этом случае — в определенный период будет происходить начисление процентов на вложенную сумму.

В банковской сфере существует огромное количество неизвестных финансовых обозначений, которые вкладчики вполне могут встретить в своем договоре.

Одним из таких терминов является «капитализация». Под этим словом понимают, что каждые последующие начисления прибавляются к основной сумме депозита.

Например, вы вложили 1000 долларов, через год на эту сумму было начислено 20% годовых или 200 долларов. Таким образом, общая сумма на счету составит 1200 долларов. В следующем году 20% будет начисляться уже не на 1000 долларов, а на 1200 долларов. Доход составит 240 долларов. Еще через 12 месяцев 20% будут начисляться уже на сумму 1420 долларов.

Благодаря такому варианту сотрудничества с банком доход будет приносить не только первоначально вложенные средства, но и деньги, начисленные в соответствии со ставкой.

Часто можно услышать, что такие инвестиции называют вкладами со сложными процентами. Они являются достаточно выгодными, поскольку конечная ставка по такому вкладу является гораздо более высокой, чем первоначальная.

Существуют депозиты, которые позволяет осуществлять прибавку начислений к основной сумме каждый месяц, раз в квартал или раз в год. Справедливости ради замечу, что периодичность капитализации и начисления процентов — это два разных понятия.

Например, учреждение по условиям договора может выполнять начисление процентов на вложенную сумму каждый день, но прибавка их будет происходить раз в 30 дней. Возможны другие условия сотрудничества с банком. Их нужно уточнять со специалистом при оформлении договора.

Как считать доход с помощью онлайн-калькулятора

Для этого существует немало онлайн калькуляторов, которые позволяют сделать точные расчеты. Чтобы посчитать доход по вкладу с эффективной ставкой, необходимо в онлайн калькуляторе указать размер вложения, валюту, в которой он будет сделан.

Также потребуется выбрать дату вклада, ставку, срок, план начисления процентов, порядок налогообложения.

Если депозит оформляется с эффективной ставкой, то нужно поставить галочку напротив этого пункта. Также для корректного расчета необходимо выбрать, как по договору учитываются выходные и праздничные дни.

Кроме того калькулятор позволяет уточнить график пополнений, частичного снятия, а также пролонгации. После того как все данные будут введены, нужно нажать на кнопку «расчет» и ознакомиться с полученными цифрами. В зависимости от типа онлайн калькулятора вводные данные могут меняться.

Достоинства и недостатки вкладов с капитализацией

Если вы хотите ежемесячно получать добавку к своему основному доходу, то простой депозит окажется более выгодным. Полученный доход будет поступать на расчетный счет. При оформлении вклада с эффективной ставкой же отсутствует возможность частично снимать средства в период размещения.

Этот вариант не всегда подходят людям, которые хотят перестраховаться и иметь возможность забрать свои денежные средства при любой экономической нестабильности в стране или при возникновении личных трудностей.

Финансовые учреждения, которые предлагают вклады с эффективной ставкой, зачастую уменьшают на них размер ставки. Таким образом, итоговая разница между простым депозитом и вкладом со сложным процентом фактически отсутствует.

Если же у вас есть свободные денежные средства и желание обеспечить постоянно растущие суммы выплат, то депозит с капитализацией станет эффективным и удобным инструментом для получения прибыли.

Что следует учесть при выборе типа вклада

В первую очередь, нужно оценить свои возможности, а также потребности в денежных средствах в ближайшем будущем.

Если вы считаете, что долгое время средства с депозитного счета не понадобятся, то в качестве стратегии накопления можно выбрать капитализацию. После этого следует обратить внимание на предложения банков.

Обращайтесь в то учреждение, где эффективная ставка будет наибольшей.

Обязательно проанализируйте все составляющие конкретной депозитной программы и сравните условия размещения средств. Особое внимание уделите надежности банка, поскольку от этого зависит сохранность финансовых средств.

Главное, помните, что не стоит вкладывать все свои деньги в один единственный банк. Чтобы минимизировать риски, стоит использовать разные финансовые инструменты.

Если вам понравилась моя статья, то не забывайте оставлять комментарии, чтобы я знал, насколько этот материал был полезен.

Для тех, кто только присоединился к блогу, рекомендую подписаться на обновления, чтобы первым быть в курсе выхода новых статей.

Подписывайтесь также на Телеграм канал — t.me/investbro_ru. До новых встреч!

investbro.ru

Начисление сложных процентов по вкладам

Любой человек в современном мире рано или поздно сталкивается со сложным процентом. Как правило, знакомство со сложными процентами происходит в банке при расчете доходности по вкладу. Поскольку знание этого понятия является фундаментальным для любого инвестора, поэтому решил посвятить этой теме целую статью, в которой раз и навсегда разобраться в начислении сложных процентов. Для удобства я буду рассматривать явление сложных процентов на примере банковских вкладов. Надеюсь, что эта статья будет полезна не только новичкам в инвестировании, но и опытным инвесторам для правильного планирования доходности портфеля.

Итак, что же такое сложный процент. Говоря простым языком, это постоянное увеличение инвестиционного капитала за счет прибыли, при этом полученный доход участвует в получении новой прибыли за следующий расчетный период. Магия сложных процентов заключается в ускоренном росте капитала и прибыли, за счет постоянного реинвестирования, в банках еще это называют капитализацией.

Как рассчитать сложный процент по вкладу в банке

Доходность моих инвестиций за 2017 год составляет около 30% годовых, ознакомиться с последними новостями моих вложений можно в еженедельных отчетах. Рекомендую каждому читателю пройти обучение на курсе ленивого инвестора. Первая неделя абсолютно бесплатная. Подробнее

Прежде чем понять, как рассчитать сложный процент по вкладу, давайте разберемся с простыми процентами. Простые проценты часто используют при подсчете прибыли по банковскому депозиту, со снятием дохода в расчетные периоды. К примеру, если мы инвестируем 100$ на 10 лет под 10% годовых, то через год мы сможем забрать всего 110$. А после окончания срока депозита, вклад удвоится.

1-й год: 100$ + 100$*0,10 = 110$10-й год: 100 + 100$*0,10*10 лет = 200$

Ощутимым преимуществом простых процентов (инвестирования без капитализации), является возможность использование текущей прибыли в других целях.

Теперь на этом же простом примере разберем, как просчитать сложный процент при ежегодной капитализации.

1-й год: 100 + 10% = 110$2-й год: 110 + 10% = 121$10-й-год: 236 + 10% = 260$

Как видно из примера, сложный банковский процент существенно интереснее, с применением этого метода прибыль вкладчика на 30% больше, чем при простом проценте. Эта сумма может быть еще большей, если применять не ежегодную капитализацию (начисление процентов), а ежеквартальную или ежемесячную.

Суть процесса начисления сложных процентов с капитализацией в том, что доход приносит не только первоначальная сумма вклада, но и каждое начисление прибыли. При этом сумма увеличивается с большой скоростью, и чем чаще будет фиксироваться прибыль, тем больше будет доход.

Формулы расчета сложных процентов

Самое интересное из жизни автора блога читайте в Телеграм-канале. Подпишись, чтобы быть в курсе.Посчитать сложный процент на любом калькуляторе можно по следующей формуле:

C=C0 *(1+P*m/100*12)^n

Где:

C — итог,C0 — сумма первоначального вклада,P — процент годовых,m — период капитализации (месяц),n — периоды инвестирования.

Можно посчитать и сложный процент с пополнением (D), формула для расчета, правда, будет выглядеть немного страшнее 😮 :

C=C0 *(1+P*m/100*12)^n + (D *(1+P*m/100*12)^(n+1) — D *(1+P*m/100*12)) / (P*m)/100*12)

Эту же формулу расчета сложных процентов можно использовать и для банковских вкладов.

На самом деле формулы нужны только тем, кто хочет досконально разобраться в вопросе. В наш век информационных технологий существует множество инструментов, с помощью которых можно без труда рассчитаете сложный процент. Есть готовые программки, которые называются калькуляторами сложных процентов (целая куча в сети), а можно попросту забить нужные формулы в таблицу Excel, что я и сделал, специально для этой статьи.

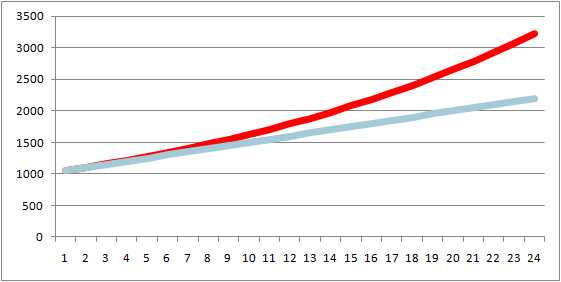

Скачать калькулятор для расчета простых и сложных процентов в Exсel можно здесь. В этом файле я сравнил начисление простых и сложных процентов, при стартовом депо 1000$ и ежемесячной прибыли в 5%. Вот график за 24 месяца, дальше делать не стал, т.к. итак все понятно.

Подсчитывая возможные прибыли, можно заметить, что при увеличении первоначальной суммы вклада, прибыль, получаемая с использованием сложного процента будет существенно увеличиваться. Но пусть это не вводит вас в заблуждение, поскольку это всего лишь теоретический расчет, без учета подводных инвестиционных камней и особенностей каждого инструмента. Если есть какие-нибудь вопросы пишите в комментариях, послезавтра подведу итог очередной ленивой инвестиционной недели.

Всем профита!

Хочешь быть в курсе ленивых новостей блога? Подпишись!

smfanton.ru