Размер компенсации за неиспользованный отпуск при увольнении в 2018 году. Компенсация за неиспользованный отпуск налогообложение в 2018 году

НДФЛ с компенсации за неиспользованный отпуск при увольнении в 2018 году

Привлекая в организацию наемных сотрудников, руководство обязуется выплачивать за них положенные взносы, выступая в качестве налогового агента. Указанное требование касается и уплаты НДФЛ. Осуществление перечислений – это обязанность всех граждан, которые имеют источник прибыли на территории РФ.

Положенные выплаты

При расторжении трудового соглашения работодатель должен обеспечить уволенного сотрудника компенсационной выплатой. Об этом свидетельствует Трудовой Кодекс страны (ч. 1 ст. 127). Ее сумма рассчитывается на основании количества отпускных дней, которые не были использованы трудящимся. Причем обстоятельства, ставшие причиной расторжения договора, не имеют никакого значения.

Сотрудник предприятия вправе уволиться и после использования отпуска, о чем гласит ТК РФ (ст. 127). Для этого ему потребуется написать соответствующее заявление с формулировкой «…отпуск с последующим увольнением». В подобной ситуации уволенный может рассчитывать на получение отпускных, но никак не компенсации. Выплатить работнику положенные начисления следует в его последний рабочий день в данной организации.

Расчет суммы выплат – это не единственное, с чем придется столкнуться работодателю. Потребуется разобраться, облагается ли компенсация отпуска при увольнении НДФЛ.

Обратите внимание: неуплата в установленный срок положенных взносов и налоговых отчислений чревата для организации наложением штрафных санкций. То же самое касается и случаев внесения денежных средств в недостаточном размере.

Налогообложение

Согласно Налоговому Кодексу страны (абзац 7 пункт 3 статья 217), предусмотрен определенный перечень доходов физических лиц, которые не подлежат налогообложению. Облагается ли НДФЛ компенсация за неиспользованный отпуск? Да, в текущем году это актуально. Ситуация объясняется тем, что данная компенсация является исключением из вышеупомянутого перечня.

Когда удерживают налог

Перевод денежных средств на расчетный счет уволенного сотрудника считается моментом получения им дохода, на который распространяется налогообложение. Об этом гласит пп.1 п.1 ст. 223 НК РФ. То же правило действует, если выдача денег осуществляется через кассу организации-работодателя.

Согласно закону, удержание налога должно производиться в момент получения трудящимся причитающихся ему выплат. Подтверждение этому можно найти в п.4 ст. 226 Налогового Кодекса страны. Если работник уходит в отпуск, а по его окончании увольняется, удержание налоговых отчислений осуществляется в день выдачи ему расчета и отпускных.

Срок перечисления в бюджет

В 2018 году НДФЛ с компенсации за неиспользованный отпуск работника при его увольнении следует перечислить в бюджет в установленный период:

- Не позднее дня выдачи средств. Актуально в случае получения в банке наличных в качестве компенсационной выплаты.

- В день перечисления, если денежные средства были отправлены на расчетный счет сотрудника.

- Не позднее следующих суток после дня выдачи компенсации. Применимо только для случаев получения средств из наличной выручки организации-работодателя.

Указанные периоды регламентируются законодательством (ст. 226 Налогового Кодекса РФ, Письмо Минфина № 03-04-06/4831 от 21/02/2013). При этом непосредственно на руки (или на счет) трудящийся получает только итоговую сумму, без учета НДФЛ, поскольку функции налогового агента исполняет предприятие.

Имеющиеся нюансы

Из указанных правил относительно налогообложения компенсации есть исключение. НДФЛ не уплачивается в том случае, когда денежные средства в порядке наследования получают члены семьи умершего сотрудника организации. Подтверждение этому – Налоговый Кодекс (пункт 18 статья 217) и Письмо Минфина № 03-04-05/33652 от 10/06/2015.

Удержание страховых взносов

Законодательством установлен перечень определенных правил относительно уплаты страховых взносов с имеющихся у страхователя доходов. Это означает, что некоторые поступления не требуют каких-либо отчислений. Однако на основании ФЗ № 212 (пп. Д п.2 ч.1 ст. 9), компенсация за неиспользованные отпускные дни считается исключением и является облагаемой выплатой.

Обратите внимание: взносы на указанную группу доходов начисляются как в пенсионный фонд, так и в фонд ОМС и ОСС.

Перечисление средств необходимо осуществлять в установленный период. В случае с казной внебюджетного фонда этот срок – максимум, до середины следующего месяца. Например, начисление положенной суммы взносов произошло в 2017 году в июле. Значит, перечислить денежные средства следует до 15 августа этого же года. Для подтверждения указанной информации можно опираться на часть 5 статью 15 ФЗ № 212 от 24/07/2009.

Что еще положено при увольнении

При расторжении трудового соглашения работнику выплачивают выходное пособие и его среднемесячный заработок на период исполнения трудовых обязанностей. Некоторым работникам дополнительно выплачивается компенсация. Последнее относится только к лицам, занимающим до увольнения одну из следующих должностей:

- Руководитель.

- Заместитель руководства.

- Главный бухгалтер.

Указанные выплаты не облагаются какими-либо налогами и страховыми взносами в том случае, если общая сумма не превысила средний месячный заработок сотрудника, увеличенный в три раза.

Шестикратное увеличение характерно для предприятий, действующих на территории Крайнего Севера и иже с ними. Об этом гласит Налоговый Кодекс (пункт 3 статья 217) и ФЗ № 212 от 24/07/2009 (пп. Д ч.1 ст.9). Компенсация при увольнении облагается налогом и положенными взносами в случае, если полученная сумма превысила установленный размер.

Обратите внимание: налог начисляется не на всю сумму, а только на получившуюся разницу. При этом компенсационные начисления за неиспользованный отпуск в расчет не принимаются.

Как корректно заполнить налоговую отчетность

По окончании налогового периода предприятие-работодатель обязуется предоставить отчетную документацию относительно удержанных отчислений. Поскольку компенсация за неиспользованный отпуск при увольнении облагается налогом, это следует упомянуть в справке формы 2-НДФЛ.

При внесении сведений в отчетный документ, необходимо корректно указать коды всех доходов. Будьте внимательны: рассматриваемую компенсацию относят к иному доходу, поскольку ей не присвоен какой-либо код.

Планируя расторгнуть договоренности с предприятием, необходимо заранее ознакомиться с положенными выплатами. В случае затруднений лучше воспользоваться услугами грамотного юриста.

yzakon.ru

ᐉ Компенсация при увольнении налоги и взносы 2018. mainurist.ru

Компенсация отпуска при увольнении и НДФЛ

Компенсация за неиспользованный отпуск облагается страховыми взносами (пп. «д» п. 2 ч. 1 ст. 9 Закона от 24.07.2009 № 212-ФЗ ). Поэтому с суммы компенсации должны быть начислены взносы в ПФР, ФСС и ФФОМС по общим правилам — так же, как и с других облагаемых выплат в пользу работника (ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ ). Крайний срок, когда взносы нужно перечислить в бюджеты внебюджетных фондов, – это 15-е число месяца, следующего за месяцем, в котором взносы были начислены (ч. 5 ст. 15 Закона от 24.07.2009 № 212-ФЗ ).

Если у вас увольняется работник, то в день увольнения вы должны выплатить ему компенсацию за неиспользованный отпуск (ст. 127, 140 ТК РФ). Сделать это нужно независимо от того, по какой причине прекращается трудовой договор (Письмо Роструда от 02.07.2009 № 1917-6-1 ). Также на основании заявления работника вы можете предоставить ему отпуск с последующим увольнением (ст. 127 ТК РФ). В этом случае работнику выплачиваются отпускные, а не компенсация.

Страховые взносы при увольнении работника в 2018

Если трудовым договором с сотрудником предусмотрена выплата премий, надбавок, бонусов, то за указанный период работодателю следует рассчитать, начислить и выплатить причитающееся сотруднику вознаграждение. Начисление страховых вносов в данном случае осуществляется в общем порядке. То есть работодатель рассчитывает сумму взносов, начисляет их и перечисляет во внебюджетные фонды за собственный счет. Сумма взносов из дохода работника не удерживается.

На основании графика отпусков 2017, отпуск Коршунова припадает на сентябрь и ноябрь 2017. То есть на момент увольнения Коршунов не использовал отпуск 2017 года. За период январь – июль 2017 (7 мес.) Коршунову начислены дни отпуска: 32 дня / 12 мес. * 7 мес. = 18,67 дн.

Какими налогами облагается компенсация за отпуск при увольнении

На основании норм, установленных законодателем – ст. 217 НК РФ, ст. 9 ФЗ № 212, не нужно уплачивать налог с начисленных выплат и платежей для увольняющегося сотрудника, кроме компенсации за неиспользованный отпуск. Поэтому, работодатель должен оплатить и налог на доходы, и обязательные взносы.

При увольнении сотрудника, ему причитаются компенсационные выплаты, среди которых, компенсация за отпуск, который не был использован работником. Такие компенсации подлежат обязательному налогообложению. Налоговый кодекс и специальные законы устанавливают, какими налогами облагается компенсация за отпуск при увольнении.

Выходное пособие при увольнении сотрудника: НДФЛ и страховые взносы

Правда, для отдельных категорий работников размер выходного пособия законодательно ограничен. К ним относятся руководители и главные бухгалтеры компаний. При прекращении трудовых договоров с этими работниками по любым основаниям совокупный размер выплачиваемых выходных пособий, компенсаций и иных выплат в любой форме не может превышать их трехкратный средний месячный заработок (ст. 349.3 ТК РФ).

Являясь компенсацией, связанной с увольнением работников, выходное пособие не облагается НДФЛ на основании подпункта 3 пункта 1 статьи 217 Налогового кодекса РФ. Но с учетом ограничения совокупного размера выплат, установленного абзацем 8 названного подпункта. В случае увольнения по соглашению сторон освобождаются от налогообложения суммы выходного пособия, не превышающие трехкратный размер среднего месячного заработка. Для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, этот предел составляет шестикратный размер среднего месячного заработка.

Облагается ли страховыми взносами компенсация при увольнении в 2018 году

Страховые взносы – суммы, которые наниматель выплачивает внебюджетным фондам, чтобы при возникновении непредвиденной ситуации или выхода работника на пенсию было возможно поддерживать его финансово. Выплаты носят ежемесячный, регулярный характер и представлены обычно фиксированной процентной ставкой относительно дохода сотрудника.

Для получения компенсации вовсе не важны причины, по которым расторгнут трудовой договор, это указал Роструд в письме от 02.07.2009 № 1917-6-1. Если работник уволился и не использовал основной положенный ему отпуск или дополнительный (например, при работе в опасных и вредных условиях, при ненормированном рабочем дне), то должна быть выплачена компенсация.

НДФЛ с компенсации отпуска при увольнении в 2018 году

Согласно закону, удержание налога должно производиться в момент получения трудящимся причитающихся ему выплат. Подтверждение этому можно найти в п.4 ст. 226 Налогового Кодекса страны. Если работник уходит в отпуск, а по его окончании увольняется, удержание налоговых отчислений осуществляется в день выдачи ему расчета и отпускных.

При расторжении трудового соглашения работнику выплачивают выходное пособие и его среднемесячный заработок на период исполнения трудовых обязанностей. Некоторым работникам дополнительно выплачивается компенсация. Последнее относится только к лицам, занимающим до увольнения одну из следующих должностей:

Компенсация за неиспользованный отпуск при увольнении в 2018 году

В налоговом учете рассчитанные суммы резерва учитывают в расходах на оплату труда. А отпускные списывают за счет резерва. Расходы на оплату труда перечислены в статье 255 НК РФ. При этом выплаты за дни отдыха записаны в пункте 7, а компенсация за неиспользованный отпуск — в пункте 8 статьи 255 НК РФ. В связи с этим чиновники делают вывод, что компенсацию надо учесть отдельно, а не за счет резерва (письмо Минфина России от 03.05.2012 № 03-03-06/4/29).

Компенсация при увольнении на испытательном сроке. Работа во время испытательного срока входит в стаж, дающий право на отпуск. В этом случае компенсацию за неиспользованный отпуск при увольнении рассчитывают в обычном порядке (ст. 139 ТК РФ). То есть количество неиспользованных дней отпуска определяют пропорционально отработанному времени (п. 28 Правил, утв. НКТ СССР от 30.04.30 № 169).

Компенсация отпуска при увольнении страховые взносы

При любом виде увольнения, работодатель должен компенсировать гражданину неиспользованные дни отпуска. Но, есть также ситуация, при которой нельзя рассчитывать на погашение отпускных выплат. Это тот случай, когда увольняется он не по собственной воле, а его устраняют по статье за виновные действия. Такая особенность предусмотрена ст. 127 ТК РФ, оговорены отдельные нюансы также в п. 28 Правил № 169, утв. НКТ СССР от 30.04.1930 г.

Страховые взносы — это категория отчислений с доходов сотрудников, которые должен платить налоговый агент в виде работодателя. Эти категории платежей используют в качестве обеспечения обязательного страхования. Стандартный размер взносов составляет 30%, с 2017 года данные эти платежи перечисляются в налоговую.

Уплата взносов при увольнении в 2018

Сроки и порядок уплаты налога НДФЛ Стоит также отметить, что согласно Налоговому Кодексу срок оплаты НДФЛ ограничивается 1 апреля того года, который следует за отчетным. В том случае, если сроки уплаты были задержаны, работодатель несет административную ответственность. Кто должен платить данный налог Для того, чтобы исключить возможность получения наказания, необходимо точно знать о том, кто должен не только подавать декларацию, но и полностью соблюдать указанные сроки. Сроки уплаты страховых взносов в 2018 году Все предприниматели, как использующие труд работников, так и работающие в одиночку, обязаны перечислять страховые взносы на ОПС и ОМС в фиксированном размере.

Перечисление НДФЛ в бюджет осуществляется в рамках выполнения работодателем обязательств налогового агента. Фактически плательщиком налога выступает сотрудник, работодатель же берет на себя обязательства по расчету НДФЛ, удержанию налога из дохода работника и последующему перечислению НДФЛ в бюджет.

Налогообложение в 2018 г выплат при увольнении работников

Например, не облагаются НДФЛ в 2018 году сумма выходного пособия и средний месячный заработок на период трудоустройства в общем размере не более 3-х среднемесячных заработков. Когда срок уплаты НДФЛ при увольнении в 2018 году переносится Если установленный день уплаты налога (как его определить — читайте выше), выпадает на выходной или праздник, то срок законно переносится на ближайший рабочий день. Это правило действует по всем налогам, в том числе актуально и в отношении НДФЛ с выплат при увольнении (п. 7 ст. 6.1 НК РФ).

Основания для увольнения Бывают разные причины сокращения штата работников: реорганизация предприятия, внутренний финансовый кризис, как следствие – временное или полное отсутствие необходимости в определенной штатной единице, ликвидация должностей, уменьшение численности рабочих мест. Решение на освобождение от должностей принимает руководитель организации самостоятельно.

26 Июн 2018 glavurist 43 Поделитесь записьюmainurist.ru

Компенсация за неиспользованный отпуск при увольнении в 2018 году

Государством гарантировано право на отдых. Он представляется в виде отдыха каждый год определённой продолжительности.

Если работник полностью не использовал свой отпуск перед тем, как разорвать отношения с нанимателем, то есть ли у него какие-либо права на отдых.

Какими статьями закона регулируется

Между работником и нанимателем складываются трудовые отношения. Они возникают сразу же после того, как подписывается трудовой договор.

С этого момента, обе стороны должны придерживаться норм и правил, прописанных в ТК РФ.

В этом законе есть глава 19, которая полностью посвящена различного вида отпускам. В ст. 114 ТК РФ сказано, что каждый труженик имеет право отдыхать каждый год.

В ст. 115 ТК РФ сказано, что отдыхать каждый год трудящийся должен не менее 28 календарных дней.

Законодательством прописаны некоторые категории тружеников, у которых есть право получить ещё и сверх, плюс к 28 дням основного отпуска, дни.

Каждый человек обязан отдыхать каждый год в соответствии с графиком отпусков. Этот график составляется и утверждается в отделе кадров.

Но при его составлении учитывается очередность отпусков и взаимозаменяемость сотрудников.

Предоставляя ежегодный отдых, руководитель должен учитывать нормы:

| Ст. 114 — 115 ТК РФ | о предоставлении отпуска |

| Ст. 226 НК РФ | в плане перечисления НДФЛ в качестве налогового агента |

| Ст. 136 ТК РФ | правила перечисления отпускных |

Особенности расчета

Когда труженик решает разорвать отношения со своим нанимателем, последний должен ему:

| Заработную плату за фактические дни, прошедшие с начала месяца до дня прекращения трудовых отношений | Если уже производились какие-либо выплаты (например, выплачивался аванс за текущий месяц), то эту сумму необходимо вычесть и произвести окончательный расчёт |

| Компенсацию за те дни отдыха, которые труженик не успел отгулять в текущем рабочем году | При расчёте стоит учитывать именно рабочий год конкретного трудящегося, а не календарный |

| Выходное пособие | Если обязанность по его выплате прописана в законе или в локальном нормативном акте |

Расчёт денежных средств, которые должен выплатить наниматель своему сотруднику происходит по тем же принципам, что и отпускные.

То есть, необходимо знать:

- Суммарный заработок за прошедший год данного труженика.

- Сколько фактически дней он отработал.

- Какое количество дней отпуска он не отгулял.

Определение количества дней

Для того чтобы правильно рассчитать компенсацию за неиспользованные дни отдыха, нужно правильно высчитать, сколько дней трудящийся не отгулял в текущем году. Для расчёта берётся именно рабочий год конкретного человека, а не календарный.

Например, сотрудник Г. устроился 01. 04. 2015 года. Его рабочий год начинается с 01. 04 каждого года и заканчивается 31. 01 каждого года.

Формула для расчёта дней, на которые может претендовать сотрудник перед увольнением, довольно проста:

КДОт = КМ * 28 / 12,

где КДОт — искомое количество дней отпуска, 28 — это установленный законом норматив для стандартного отпуска, а КМ — количество месяцев, которые данный человек отработал в текущем рабочем году.

Данная формула применяется, если количество отработанных месяцев является полным.

Стаж сотрудника в организации

Страховой стаж для начисления компенсации за отпуск не имеет значения. Важен именно рабочий год конкретного человека и количество дней в периоде, которые он отработал фактически.

Согласно ст. 121 ТК РФ, в отпускной стаж не входят:

- Те дни, когда отсутствовал на рабочем месте без уважительных причин.

- Тот период, когда он находился в отпуске по уходу за своим ребёнком до тех пор, пока малышу не исполнится 3 года. Поэтому компенсации за неиспользованный отпуск при увольнении после декрета не будет

В расчётный период включаются:

- Фактически отработанные дни, согласно табелю учётного времени.

- То время, когда человек не находился на рабочем месте, но за ним сохранялся средний заработок.

- Вынужденный прогул.

- Иные периоды, которые прописаны в ст. 121 ТК РФ.

Когда выплачивается

Компенсация за неиспользованный отпуск выплачивается вместе с полным расчётом перед увольнением.

Стоит учесть некоторые нюансы:

| Если трудящийся работал в последний свой рабочий день | то все выплаты он должен получить перед тем, как этот день закончится |

| Если последний день службы не является последним рабочим днём увольняющегося | то все выплаты он должен получить не позднее того дня, который указан в его заявлении |

| Если компенсация выплачивается работающему сотруднику | то это должно произойти в день выплаты ближайшей заработной платы |

Задержка выплат перед увольнением грозит нанимателю теми же штрафными санкциями, что и задержка заработной платы.

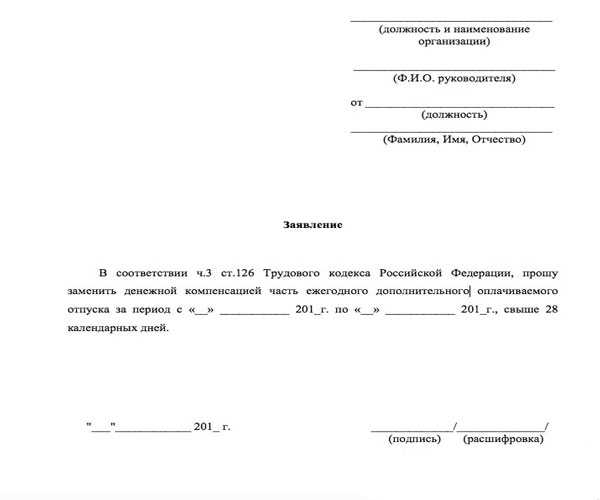

Образец заявления

Выплата компенсации за неиспользованный отпуск при увольнении труженика является обязанностью нанимателя. Лишний раз напоминать об этом не нужно.

Но, некоторые категории имеют право на дополнительные дни отдыха в плюс к своему основному отпуску. Эти дни могут быть заменены компенсацией. Тогда нужно будет писать заявление.

Заявление на выплату компенсации оформляется точно так же, как и любое другое кадровое заявление.

Поэтому при оформлении стоит учитывать тот факт, что в заявлении должна быть указана следующая информация:

| О принимающей стороне | в данном случае, о нанимателе. Это:

|

| О заявителе | это:

|

| Название | и «тело» документа. Здесь нужно изложить просьбу о замене неиспользованных дней отпуска денежной компенсацией. Обязательно нужно указать количество дней и дать ссылку на ст. 126 ТК РФ |

| Дата составления документа | подпись и её расшифровка |

Если на предприятии разработаны бланки для кадровых заявлений, то нужно использовать их.

Это значительно упрощает написание любого обращения, так как сведения о нанимателе уже внесены. Образец можно скачать здесь.

Порядок расчета

Для того чтобы правильно произвести расчёт необходимо:

| Подсчитать | общий годовой заработок |

| Определить | были ли в текущем рабочем году периоды, которые исключаются |

| Теперь нужно высчитать | какое количество месяцев он отработал в текущем рабочем году |

| После этого нужно вычислить | сколько рабочих дней приходится на 1 рабочий месяц. Как правило, 2,33 дня |

| Теперь нужно узнать | средний заработок за день этого человека |

| После этого | можно произвести расчёты по компенсации |

Не стоит забывать, что с компенсации нужно удержать НДФЛ и уплатить страховые взносы.

Онлайн-калькулятор

В интернете есть множество сервисов, позволяющих рассчитывать различные выплаты работникам, в том числе, и сумму компенсации за отпуск.

С помощью этих сервисов можно проверить свои расчёты. Также онлайн-калькуляторы есть в бухгалтерских и кадровых компьютерных программах.

Налогообложение

Согласно НК РФ, руководитель должен уплачивать налог за все доходы своего работника, за исключением выходного пособия, которое предусмотрено ТК РФ за увольнение при ликвидации или по сокращению.

Если выходное пособие выплачивается в соответствии с локальным нормативным актом, то НДФЛ с него взыскивается в полном объёме.

Следовательно, наниматель обязан рассчитать и уплатить подоходный налог с компенсации за неиспользованный отпуск, если работник решил уволиться.

Также наниматель, с согласия самого сотрудника, может заменить денежной компенсаций дни дополнительного отпуска.Так как эти выплаты также будут являться трудовым доходом, с них также удерживается соответствующий налог.

Но, есть некоторые категории работников, которым не только положены дни дополнительного отдыха, но и запрещена замена этих дней компенсационными выплатами.

К таковым относятся:

| Сотрудницы | которые готовятся стать матерью и которые работают в условиях вредных и опасных для жизни |

| Трудящиеся | не достигшие возраста совершеннолетия |

| -«- | имеющие официальный статус «чернобыльцев» |

Даже если эти трудящиеся сами изъявляют желание получить деньги и пишут об этом заявление на имя своего начальника, поддаваться на их уговоры не стоит.

В противном случае, это приведёт к неприятным последствиям со стороны ФНС и инспекции по труду.

Но есть исключение! Если просящий труженик осуществляет свою трудовую деятельность в условиях, которые не только вредны, но и могут быть опасны для жизни, то нельзя компенсировать лишь 7 дней дополнительного отдыха.

Например, работодатель установил, что такой трудяга имеет право на 12 дней отдыха сверх установленной законом продолжительности.

7 дней он должен приплюсовать к своему ежегодному отдыху, а 5 дней может попросить ему компенсировать деньгами.

Возникающие нюансы

Стоит отметить важные нюансы:

| При расчёте | используется рабочий год конкретного человека, а не календарный |

| Если в течение этого труженик брал отпуск за свой счёт продолжительностью более 14 дней | то его рабочий год сдвигается |

| Некоторые имеют право | на дополнительные дни отдыха |

| С компенсации нужно не только платить НДФЛ | но страховые взносы |

Если по совместительству

Расчёт дней отпуска у совместителя происходит согласно отработанному им времени. Точно также рассчитывается и компенсация за неиспользованный отпуск.

Если стаж менее 15 дней

Компенсация выплачивается за каждый отработанный месяц. Месяц таковым считается, если в нём отработано более 15 календарных дней.

Если менее, то тогда округление идут в меньшую сторону. Поэтому если менее 15 дней, то компенсацию он не получит.

Излишне выплаченные средства

Если руководитель выплатил своему сотруднику лишние деньги, то последний должен их вернуть, если в этом есть его вина.

Если же переплата произошла по вине третьих лиц, то возврат происходит по договорённости с трудящимся.

Видео: проводим расчет

Замена части неиспользованного отпуска может произойти только по письменному согласию самого человека.

Если же речь идёт о выплатах при увольнении, то наниматель обязан их произвести.

zanalogami.ru

Какими налогами в 2018 году облагается компенсация за неиспользованный отпуск?

Уважаемая Кания Каликановна!

В реализацию Налогового кодекса РК от 25 декабря 2017 года Министерством труда и социальной защиты населения РК разработан проект постановления Правительства РК (далее - проект), которым предусмотрено внесение изменений и дополнений в части удержания обязательных пенсионных вносов (далее – ОПВ), обязательных профессиональных пенсионных взносов (далее - ОППВ) с доходов и выплат, в следующие постановления Правительства РК:

- от 21 июня 2004 года № 683 «Об утверждении Правил исчисления и перечисления социальных отчислений»;

- от 18 октября 2013 года № 1116 «Об утверждении Правил и сроков исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов в единый накопительный пенсионный фонд и взысканий по ним»;

- от 26 марта 2014 года № 255 «Об утверждении Правил осуществления обязательных профессиональных пенсионных взносов».

В настоящее время, проект направлен на согласование в заинтересованные государственные органы и аккредитованные объединения субъектов частного предпринимательства, национальную палату предпринимателей.

Необходимо отметить, что в соответствии с подпунктом 17) пункта 1 статьи 341 Налогового кодекса РК от 25 декабря 2017 года из доходов физического лица, подлежащих налогообложению, исключены выплаты за счет средств бюджета (кроме выплат в виде оплаты труда) в виде компенсационных выплат - при прекращении действия трудового договора в размерах, установленных законодательством РК.

Указанные выплаты не подлежат налогообложению, в связи с чем с них не будут удерживаться ОПВ и ОППВ.

Кроме того, в целях социальной защиты граждан, проектом предусматривается с данных выплат уплачивать социальные отчисления, так как своевременная и полная уплата социальных отчислений напрямую влияет на адекватность размера социальной выплаты из АО «Государственный фонд социального страхования» в случае наступления социальных рисков.

www.enbek.gov.kz

Срок уплаты ндфл с компенсации за неиспользованный отпуск в 2018 году. lawyertop.ru

Главная / Отпуск / Срок уплаты ндфл с компенсации за неиспользованный отпуск в 2018 году2 Августа 2016Компенсация за неиспользованный отпуск в 6-НДФЛ

В связи с изложенным мы полагаем, что компенсация за неиспользованный отпуск для целей п. 6 ст. 226 НК РФ, т.е. исходя из срока перечисления налога, не должна рассматриваться в качестве дохода в виде оплаты отпуска. НДФЛ с такого дохода должен быть перечислен в бюджет в те же сроки, что и НДФЛ с заработной платы, выплаченной уволенному сотруднику, — не позднее дня, следующего за днем выплаты.

Между тем компенсация при увольнении за неиспользованные отпуска, предусмотренная ст. 127 ТК РФ, не относится к составной части заработной платы, поскольку такая выплата не является вознаграждением за труд либо выплатой стимулирующего характера, не зависит от квалификации работника, сложности, качества, количества, условий выполнения самой работы, а, по сути, представляет собой оплату предоставляемого ежегодного отпуска (смотрите, например, постановление Президиума ВАС РФ от 14.05.2013 № 17744/12).

Перечисление НДФЛ при увольнении сотрудника в 2018 году

Налоговый кодекс РФ устанавливает срок перевода подоходного налога в бюджет. Так, НДФЛ с зарплаты в соответствии с действующими нормами должен поступить в казну не позднее следующего дня после выдачи вознаграждения за труд. Этот срок установлен довольно четко и не зависит от способа выдачи зарплаты. Возможны следующие ситуации:

Все сотрудники фирмы «Гуру» получают зарплату 5-го числа каждого месяца. Один из работников уволился из компании 29 мая. Когда ему должна быть выплачена зарплата? Что с НДФЛ при увольнении в таком случае? Придется ли работнику дожидаться 5 июня или деньги будут выплачены раньше? Чтобы разрешить эти вопросы, необходимо руководствоваться письмом Минфина № 03-04-06/4831 от 21 февраля 2013 года. Об этом далее.

Компенсации за неиспользованный отпуск в 2018 году: порядок расчета и сроки выплат

Существует общий принцип для работодателей — компенсация выходных денежной выплатой разрешена только при увольнении работника. Для тех сотрудников, которые продолжают работать, возмещение деньгами дней отдыха возможно только частично, если есть право трудящегося на дополнительный или продленный период. Компенсации за неиспользованный отпуск в 2018 году в увеличенной его части по заявлению работника начисляются педагогам, инвалидам, медикам и спортсменам, гражданам, занятым на опасном производстве и (или) на вредных условиях труда.

Чтобы произвести оплату за весь или неполный отдых, необходимо высчитать среднедневной заработок рабочего. Во внимание принимаются оклад на должность и премиальные выплаты, независимо от их характера. На некоторых предприятиях введены выплаты, относящиеся к мерам социальной поддержки, которые не могут быть включены в средний дневной заработок. Это: оплата проезда к месту работы; материальная помощь; оплата питания, съема квартиры, обучения. Для расчета среднедневного заработка применяется формула:

Когда платить НДФЛ с отпускных в 2018 году (срок уплаты)

При этом в п. 7 ст. 6.1 НК РФ возникают случаи, когда последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным или нерабочим праздничным днем. Тогда днем окончания срока считается ближайший следующий за ним рабочий день.

Рассчитать отпускные и удержать налоги с них может наша программа «Упрощенка 24/7». Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю. Первый год работы в программе «Упрощенка 24/7» для вас совершенно бесплатный. Начните прямо сейчас.

НДФЛ с компенсации отпуска при увольнении в 2018 году

- Не позднее дня выдачи средств. Актуально в случае получения в банке наличных в качестве компенсационной выплаты.

- В день перечисления, если денежные средства были отправлены на расчетный счет сотрудника.

- Не позднее следующих суток после дня выдачи компенсации. Применимо только для случаев получения средств из наличной выручки организации-работодателя.

Привлекая в организацию наемных сотрудников, руководство обязуется выплачивать за них положенные взносы, выступая в качестве налогового агента. Указанное требование касается и уплаты НДФЛ. Осуществление перечислений – это обязанность всех граждан, которые имеют источник прибыли на территории РФ.

Когда платить НДФЛ с отпускных в 2018 году

Однако тот факт, что отпускные относятся к категории оплаты труда работника, не означает, что сроки перечисления НДФЛ с отпускных в НК РФ приводятся в пункте 2 статьи 223. Это положение относится только к удержанию налога с заработной платы, но не отпускных. В частности, такое мнение содержится в постановлении Президиума ВАС РФ от 07.02.2012 N 11709/11 по делу N А68-14429/2009.

Сложности в вопросе, когда перечислять НДФЛ с отпускных, объяснялись тем, что законодательство не определяло чётко этот момент. Дело в том, что нормы Трудового кодекса причисляют оплату отпуска к зарплате сотрудника. Так, статья 136 ТК РФ «Порядок, место и сроки выплаты заработной платы» определяет, что оплата отпуска производится не позднее чем за три дня до его начала.

05 Июл 2018 toplawyer 45 Поделитесь записьюlawyertop.ru

Облагается ли НДФЛ компенсация отпуска при увольнении?

Облагается ли НДФЛ компенсация отпуска при увольнении, вы узнаете из нашей статьи. Также же вы найдете в ней информацию о том, облагается ли компенсация за неиспользованный отпуск взносами (страховыми).

О выплатах при увольнении

Налогообложение при начислении компенсации за неиспользованный отпуск

Какие страховые взносы удерживаются с компенсации отпуска?

Код и вид дохода скомпенсации в отчетности по налогу

Читайте нас в Яндекс.Дзен

Яндекс.ДзенО выплатах при увольнении

В ч. 1 ст. 127 ТК России указывается, что при расторжении трудового договора сотруднику положены компенсационные выплаты за все не использованные им в свое время отпускные дни. Согласно ч. 1 ст. 140 ТК расчет с увольняемым (в т. ч. по компенсационным выплатам) производится в последний его день на работе.

Выяснив, какие выплаты положены увольняемому и каков срок расчета, необходимо определиться с налогообложением компенсацииза неиспользованный отпуск. Ведь несвоевременное и неполное удержание всех причитающихся налогов и взносов может повлечь наложение серьезных штрафов на предприятие-работодателя. Разберемся, облагается ли НДФЛ компенсация за неиспользованный отпуск и удерживаются ли страховые взносы с этого дохода работника (застрахованного).

Налогообложение при начислении компенсации за неиспользованный отпуск

При выплате компенсации за неиспользованный отпуск при увольнении НДФЛ работодатель должен удержать. Этот вид компенсационных выплат является исключением из числа не облагаемых налогом доходов физлиц (абз. 7 п. 3 ст. 217 НК России).

Момент удержания НДФЛ

Как указывается в подп. 1 п. 1 ст. 223 НК России, моментом получения облагаемого налогом дохода считается дата выдачи денежных средств через кассу предприятия либо их перевода на банковский счет работника. Предприятие-работодатель, которое удерживает налог с дохода сотрудника, выполняет функцию налогового агента. Согласно п. 4 ст. 226 НК, НДФЛ удерживается в момент произведения фактической выплаты.

Таким образом, если такие выплаты производятся в самый последний день работы перед выходом сотрудника в отпуск с увольнением после его завершения, удержание налога производится в день расчета. Сотрудник при этом получает на руки уже «очищенный» от налога положенный ему доход.

Какие страховые взносы удерживаются с компенсации отпуска?

Как указывается в подп. «д» п. 2 ч. 1 ст. 9 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ, компенсация за неотгулянный отпуск — это исключение из общих правил для доходов страхователей в части освобождения от обложения страховыми взносами. Таким образом, на этот вид дохода сотрудников начисляются взносы как в фонды социального и обязательного медицинского страхования, так и в пенсионный фонд.

Код и вид дохода с компенсации в отчетности по налогу

Компенсация за неиспользованный отпуск облагается НДФЛ, поэтому налоговый агент, которым выступает предприятие-работодатель, обязан указать удержанный из компенсационных выплат налог в специальном отчетном документе — справке формы 2‑НДФЛ. Данная справка представляется по итогам налогового периода компанией-налогоплательщиком, удержавшей НДФЛ с компенсации за неиспользованный отпуск своего увольняемого работника.

Для того чтобы внести все необходимые данные в отчетный документ, требуется знать, какие использовать коды доходов (с ними можно ознакомиться в таблице приложения № 1 к приказу ФНС «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387@). Правда, данному доходу (компенсационные платежи за неиспользованный отпуск) отдельного кода не присвоено.

Как рекомендовано Федеральной налоговой службой России в письме от 19.09.2016 № БС-4-11/17537, компенсацию следует отнести к иным доходам. Согласно же приложению № 1 к указанному выше приказу ФНС, таким выплатам соответствует код дохода компенсации отпуска при увольнении 4800. Вместе с тем данные компенсационные выплаты можно отнести также к доходам по оплате труда (код 2000) или отпускным (код 2012). Однако для заполнения отчетной формы по НДФЛ, учитывая разъяснения ФНС в указанном выше письме (и других аналогичных разъяснениях), правильным будет именно использование кода 4800.

Итак, выплаты, производимые в форме компенсаций за неиспользованный ранее отпуск, облагаются и налогом с доходов физлиц, и страховыми взносами. Компания-работодатель при расчете с увольняемым сотрудником должна произвести все необходимые удержания и выплатить зарплату и компенсационные платежи в его последний день на работе.

nsovetnik.ru

Компенсация за отпуск налогообложение | golden-mark.ru

Налоговый кодекс дает четкий ответ, какие налоги платить за компенсацию отпуска при увольнении. Не нужно начислять на сумму компенсации за неиспользованный отпуск, взносы на обязательное соцстрахование от несчастных случаев на производстве. Поскольку в 2010 году был отменен единый социальный налог, вместо него оплачиваются вышеперечисленные взносы предприятием, которое выплачивает увольняющемуся сотруднику компенсацию. На основании норм, установленных законодателем – ст. 217 НК РФ, ст. 9 ФЗ № 212, не нужно уплачивать налог с начисленных выплат и платежей для увольняющегося сотрудника, кроме компенсации за неиспользованный отпуск. Поэтому, работодатель должен оплатить и налог на доходы, и обязательные взносы. К содержанию Начисление налогов при начислении компенсации за неиспользованный отпуск при увольнении Читайте также В соответствии со ст.

Налогообложение компенсации за неиспользованный отпуск

ИнфоСкачать форму соглашения Выяснив, какие выплаты положены увольняемому и каков срок расчета, необходимо определиться с налогообложением компенсацииза неиспользованный отпуск. Ведь несвоевременное и неполное удержание всех причитающихся налогов и взносов может повлечь наложение серьезных штрафов на предприятие-работодателя.

Разберемся, облагается ли НДФЛ компенсация за неиспользованный отпуск и удерживаются ли страховые взносы с этого дохода работника (застрахованного). Налогообложение при начислении компенсации за неиспользованный отпуск При выплате компенсации за неиспользованный отпуск при увольнении НДФЛ работодатель должен удержать. ВниманиеЭтот вид компенсационных выплат является исключением из числа не облагаемых налогом доходов физлиц (абз. 7 п. 3 ст. 217 НК России). Момент удержания НДФЛ Как указывается в подп. 1 п. 1 ст.

Какими налогами облагается компенсация за отпуск при увольнении

ВажноЗакона от 24.07.2009 № 212-ФЗ). Другие суммы, выплачиваемые при увольнении Иные компенсационные выплаты, начисленные в связи с увольнением работника, не облагаются НДФЛ и страховыми взносами в пределах трехкратного размера среднемесячного заработка работника (или шестикратного размера, если работник увольняется из организации, расположенной в районах Крайнего Севера и приравненных к ним местностях) (п. 3 ст. 217 НК РФ, пп. «д» ч. 1 ст. 9 Закона от 24.07.2009 № 212-ФЗ). Речь идет об общей сумме выплат, состоящей из выходного пособия, среднего месячного заработка на период трудоустройства, а также компенсациях, выплачиваемых руководителю, заместителю руководителя, главному бухгалтеру.

При этом компенсация за неиспользованный отпуск в расчете не участвует (Письмо Минфина от 03.08.2015 № 03-04-06/44623).Облагается ли компенсация за неиспользованный отпуск ндфл?

Облагается ли НДФЛ компенсация отпуска при увольнении, вы узнаете из нашей статьи. Также же вы найдете в ней информацию о том, облагается ли компенсация за неиспользованный отпуск взносами (страховыми). О выплатах при увольнении Налогообложение при начислении компенсации за неиспользованный отпуск Какие страховые взносы удерживаются с компенсации отпуска? Код и вид дохода скомпенсации в отчетности по налогу Подписывайтесь на нашканал в Яндекс.Дзен! Подписаться на канал О выплатах при увольнении В ч. 1 ст. 127 ТК России указывается, что при расторжении трудового договора сотруднику положены компенсационные выплаты за все не использованные им в свое время отпускные дни. Согласно ч. 1 ст. 140 ТК расчет с увольняемым (в т. ч. по компенсационным выплатам) производится в последний его день на работе.

Компенсация отпуска при увольнении и ндфл

Для того чтобы внести все необходимые данные в отчетный документ, требуется знать, какие использовать коды доходов (с ними можно ознакомиться в таблице приложения № 1 к приказу ФНС «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/[email protected]). Правда, данному доходу (компенсационные платежи за неиспользованный отпуск) отдельного кода не присвоено. Как рекомендовано Федеральной налоговой службой России в письме от 19.09.2016 № БС-4-11/17537, компенсацию следует отнести к иным доходам. Согласно же приложению № 1 к указанному выше приказу ФНС, таким выплатам соответствует код дохода компенсации отпуска при увольнении 4800. Вместе с тем данные компенсационные выплаты можно отнести также к доходам по оплате труда (код 2000) или отпускным (код 2012).

Компенсация за отпуск налогообложение

Когда работник уходит с занимаемой должности в текущем году, после того, как отбыл в отпуске, компенсационные выплаты за неиспользованный отпуск ему не насчитываются. И, соответственно, не выплачиваются. Во всех других случаях, в расчет берется не только основной, но и отпуск, предоставляемый дополнительно, как разновидность гарантий для некоторых лиц.

Он может предоставляться отдельным категориям сотрудников. Например, лица, работающие в опасных или вредоносных рабочих местах, имеют больше дополнительных дней отпуска, чем клерк из офиса.

В соответствии с этим, и насчитываются компенсации, в случае увольнения такого сотрудника, если отпуск свой он не использовал. Важный нюанс: если сотрудник увольняется с работы по переводу, ему также следует сделать компенсационные выплаты за отпуск, который он не использовал.

Компенсация за отпуск ндфл

Таким образом, приказ должен содержать распоряжение бухгалтерии (со ссылкой на статью 126 ТК РФ) о выплате работнику компенсации за часть отпуска, превышающую 28 календарных дней, а также основание издания такого приказа (реквизиты заявления работника). При решении вопроса о замене части отпуска, превышающей 28 календарных дней, денежной компенсацией необходимо руководствоваться частью 2 статьи 126 ТК РФ, согласно которой при суммировании ежегодных оплачиваемых отпусков или перенесении ежегодного оплачиваемого отпуска на следующий рабочий год денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части. Пример Работнику организации предоставлены: – основной оплачиваемый отпуск продолжительностью 28 календарных дней; – дополнительный оплачиваемый отпуск 8 календарных дней.

Компенсация за отпуск страховые взносы

Как правило, выплаты организации в пользу работника облагаются налогом на доходы физлиц (НДФЛ). Облагается ли НДФЛ компенсация за неиспользованный отпуск? Освобождается от налога ряд видов дохода работника, они описаны в наших статьях: Какие есть виды компенсационных выплат?, Порядок оформления выходного пособия при увольнении. Но для отпускной компенсации установлено исключение: она подпадает под НДФЛ по ставке 13% в общеустановленном порядке (п. 3 ст. 217 Налогового кодекса РФ). Эта выплата не является отпускными, и срок уплаты налога по ней определяется по общему правилу — следующий день после выдачи денег (п. 6 ст. 226 НК РФ). В справке 2-НДФЛ компенсация за неиспользованный отпуск отражается по коду доходов 4800 «Иные доходы» (прил. 1 к приказу ФНС РФ от 10.09.2015 № ММВ-7-11/[email protected]).

Компенсация за неиспользованный отпуск налогообложение

Поскольку в 2010 году был отменен единый социальный налог, вместо него оплачиваются вышеперечисленные взносы предприятием, которое выплачивает увольняющемуся сотруднику компенсацию. На основании норм, установленных законодателем – ст.

217 НК РФ, ст. 9 ФЗ № 212, не нужно уплачивать налог с начисленных выплат и платежей для увольняющегося сотрудника, кроме компенсации за неиспользованный отпуск. Поэтому, работодатель должен оплатить и налог на доходы, и обязательные взносы. Начисление налогов при начислении компенсации за неиспользованный отпуск при увольнении В соответствии со ст. 223 НК РФ, налоговые отчисления в бюджет подлежат оплате не после окончания трудового месяца, как при выплате заработной платы, а в момент получения компенсации уволившимся работником.

Компенсация за неиспользованный отпуск налогообложение 2014

Согласно пункту 3 статьи 217 НК РФ не подлежат налогообложению НДФЛ все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск. Таким образом, денежная компенсация, выплаченная работнику за неиспользованный отпуск на основании письменного заявления в порядке, установленном статьей 126 ТК РФ, и на основании пункта 3 статьи 217 НК РФ, облагается НДФЛ в общеустановленном порядке.

Компенсация за отпуск облагается ндфл

НК РФ, налоговые отчисления в бюджет подлежат оплате не после окончания трудового месяца, как при выплате заработной платы, а в момент получения компенсации уволившимся работником. Датой получения работником дохода, считается:

- день выплаты дохода, путем перечисления на банковский счет физического лица;

- день выплаты денежных средств бывшему сотруднику в кассе предприятия;

- день получения сотрудником денежной суммы в кассе банка, с расчетного счета предприятия, по платежному поручению.

На основании этого, перечисление предприятием налогов на выплаченную компенсацию, происходят в этот же день. В случае получения работником денежных средств в наличной форме, оплатить налоги работодатель должен не позднее следующего дня, за днем фактической выплаты.

Компенсация за неиспользованный отпуск ндфл код

Обязательными реквизитами первичного учетного документа являются (пункт 2 статьи 9 Закона № 402-ФЗ): – наименование документа; – дата составления документа; – наименование экономического субъекта, составившего документ; – содержание факта хозяйственной жизни; – величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; – наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за оформления свершившегося события; – подписи должных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

golden-mark.ru