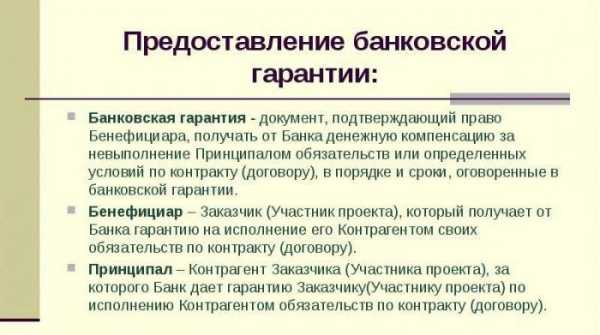

Принципал и бенефициар - стороны банковской гарантии. Критерии банковской гарантии

Банковская гарантия

В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате (ст. 368 ГК).

Признаки (особенности) банковской гарантии:

1) особый субъективный состав участников: банки, кредитные учреждения и страховые организации. В отношениях, связанных с банковской гарантией участвуют три субъекта:

● принципал — должник бенефициара, обращающийся за выдачей гарантии в пользу последнего;

● бенефициар — кредитор принципала, который может предъявить требование по банковской гарантии;

● гарант, который обязуется уплатить по этому требованию.

Специальные требования как к субъекту возникших обязательств предъявляются лишь к гаранту: в этом качестве может выступить только кредитная или страховая организация.

2) односторонняя сделка

3) Обязательство по банковской гарантии независимо от основного обязательства, в обеспечение исполнения которого она выдана (ст. 370 ГК). Например, это может быть выражено в том, что при недействительности основного обязательства банковская гарантия сохраняет свою силу.

Обеспечительная функция банковской гарантии, по существу, совпадает с обеспечительной функцией поручительства. Однако с позиции кредитора в основном обязательстве банковская гарантия является наиболее предпочтительным способом обеспечения исполнения обязательства по сравнению с поручительством. Это можно связать, с двумя обстоятельствами:

1) в расчет здесь принимается особый статус гаранта, его имущественное положение,

2) имеет существенное значение независимость банковской гарантии от основного обязательства.

Соглашение о выдаче банковской гарантии носит возмездный характер. За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение (п. 2 ст. 369 ГК).На основе соглашения о выдаче банковской гарантии гарант совершает одностороннее действие — выдает бенефициару банковскую гарантию. Последняя вступает в силу со дня ее выдачи, если в гарантии не предусмотрено иное (ст. 373 ГК).

Ограничена возможность совершения уступки права требования в обязательстве, возникающем на основе выдачи банковской гарантии. Принадлежащее бенефициару по банковской гарантии право требования к гаранту не может быть передано другому лицу, если в гарантии не предусмотрено иное (ст. 372 ГК).

Банковская гарантия может быть как отзывной, так безотзывной. По общему правилу, банковская гарантия не может быть отозвана гарантом, если в ней не предусмотрено иное (ст. 371 ГК).

Банковская гарантия является срочной. Она прекращает свое существование среди прочих оснований (ст. 378 ГК) также и по истечении срока, на который она выдана (п. 1 ст. 378 ГК).

ГК устанавливает специальную юр. процедуру для удовлетворения требований бенефициара по банковской гарантии. Здесь условно можно выделить три этапа — заявление требования по банковской гарантии, его рассмотрение, удовлетворение требования бенефициара или отказ в удовлетворении.

● На первом этапе бенефициар представляет гаранту требование об уплате денежной суммы по банковской гарантии (ст. 374 ГК). Такое требование должно следовать в письменной форме и с приложением указанных в гарантии документов. В требовании или в приложении к нему бенефициар должен указать, в чем состоит нарушение принципалом основного обязательства, в обеспечение которого выдана гарантия. Указанное требование бенефициара должно быть представлено гаранту до окончания определенного в гарантии срока, на который она выдана.

● На втором этапе, получив требование бенефициара, гарант должен без промедления уведомить об этом принципала и передать ему копии требования со всеми относящимися к нему документами.

● Рассмотрев требование бенефициара, гарант принимает одно из двух решений — удовлетворить требование бенефициара либо отказать в его удовлетворении (начало третьего этапа).

Отказ гаранта удовлетворить требование бенефициара возможен в следующих случаях:

1. если это требование либо приложенные к нему документы не соответствуют условиям гарантии

2. представлены гаранту по окончании определенного в гарантии срока.

Гарант должен немедленно уведомить бенефициара об отказе удовлетворить его требование.

Если гаранту до удовлетворения требования бенефициара стало известно, что основное обязательство, обеспеченное банковской гарантией, полностью или в соответствующей части уже исполнено, прекратилось по иным основаниям либо недействительно, он должен немедленно сообщить об этом бенефициару и принципалу. Полученное гарантом после такого уведомления повторное требование бенефициара подлежит удовлетворению гарантом.

Пределы обязательства гаранта - предусмотренное банковской гарантией обязательство гаранта перед бенефициаром ограничивается уплатой суммы, на которую выдана гарантия. Однако ответственность гаранта перед бенефициаром за невыполнение или ненадлежащее выполнение гарантом обязательства по гарантии не ограничивается суммой, на которую выдана гарантия, если в гарантии не предусмотрено иное.

Наряду с этим в соглашении о выдаче банковской гарантии сторонами обычно разрешается вопрос о праве гаранта потребовать от принципала в порядке регресса возмещения сумм, уплаченных бенефициару по банковской гарантии (ст. 379 ГК).

Похожие статьи:

poznayka.org

Принципал и бенефициар - стороны банковской гарантии

Любое действие в финансовой сфере предполагает наличие двух или более сторон. И банковская гарантия (БГ) в поле страхования рисков не исключение. Здесь действует финансово-кредитная организация с исполнителем (принципалом) с одной стороны, а с другой – заказчик (бенефициар).

Кто такие бенефициар и принципал в банковской гарантии, и у кого какие обязанности? Попробуем разобраться.

Банковская гарантия

БГ – это способ, гарантирующий обеспечение исполнения обязательств одной стороны перед другой. Подписанный сторонами документ дает гарантии по выплате оговорённой суммы заказчику, если условия договора выполнены не полностью или ненадлежащим образом.

Такой документ защищает каждого из участников сделки, но в первую очередь – заказчика услуг или работ. Также это может быть поставщик, заёмщик или кредитор.

Что такое гарантийное обязательство?

Для того чтобы понять, кто такие гарант, принципал и бенефициар, необходимо разобраться в характеристиках банковской гарантии. Основные признаки этого продукта следующие:

- Долговое обязательство, обеспечиваемое банком должно быть независимым и существовать самостоятельно.

- Безотзывность. То есть гарант имеет право досрочно отозвать БГ только в случае соответствующей записи в договоре.

- Невозможность передачи прав. Бенефициару удастся передать свои права только при определенной договорённости, прописанной в документе.

- Возмездность. Услуги по оказанию гарантии оплачиваются финансово-кредитной организации в полном объеме.

Независимость среди юридических признаков считается главным. Из нее можно вывести основные отличительные особенности БГ от прочих видов обеспечения. Ими являются:

- Окончание периода действия гарантийного свидетельства не происходит в случае прекращения основного обязательства.

- Изменение основного обязательства не приводит к изменению его по гарантии.

- Возражения банка при выдвижении требований бенефициаром неправомерны.

- При повторном обращении за выплатой суммы к кредитору оно должно быть выполнено беспрекословно.

- Обязательства, гарантированные бенефициару финансово-кредитным учреждением, не зависят от позиции должника по обеспеченному гарантией соглашению.

Участники сделки

Соглашение подобного типа требует наличия трех участников:

- Гарант.

- Бенефициар.

- Принципал.

Официальные определения

Итак, кто же такие принципал и бенефициар? Первый – лицо, которое обращается в финансово-кредитное учреждение за гарантией и вместе с этим берет на себя все обязательства по исполнению заключенного договора.

Второй является кредитором по принятым обязательствам, прописанным в банковском гарантийном документе. То есть, именно бенефициару предоставляет указанные в договоре работы (услуги) принципал.

Гарантом выступает банк. Он является стороной, обеспечивающей выплату денежного возмещения при наступлении гарантийного случая.

Как это работает?

Инициатором обращения за банковской гарантией является принципал. Чаще всего это происходит не «от хорошей жизни». Иногда подобный документ - единственный способ получить долгосрочный и выгодный заказ от государства.

Принципал в этом случае выступает заявителем, берет на себя расходы по оплате комиссии банку и становится должником до полного исполнения обязательств. Как и бенефициар, он должен соответствовать критериям, выдвинутым банком, который, в свою очередь, перед подписанием документа анализирует заявленный статус компании, историю, бухгалтерию и прочую документацию.

Бенефициар является главным выгодоприобретателем по выданной банком гарантии. Ему предоставлено право запросить выплату полной суммы, в случае невыполнения или ненадлежащего выполнения условий договора. В этом случае банк, изучив представленные документы, удовлетворяет (или не удовлетворяет) предъявленные требования.

Банк, как гарант сделки, получает вознаграждение в виде уплаченной принципалом комиссии. Если финансово-кредитной организации пришлось выплатить сумму гарантии (или ее долю), то она наделена правом взыскать эту сумму с принципала.

Два года назад требования к выдаче гарантий банками для обеспечения исполнения условий договоров ужесточились (особенно это касается государственных контрактов). Список учреждений, получивших право на выдачу гарантий, сократился и значительно. Центробанк ежегодно обновляет реестр таких банков. Кроме того, каждое гарантийное обязательство регистрируется в Росреестре (так подтверждается подлинность).

Права и обязанности гаранта, принципала и бенефициара

Из общих понятий может показаться, что тяжело нести бремя гарантии только принципалу, но и заказчик, на самом деле, имеет свои нелегкие обязанности.

Есть три ситуации, в которых взыскание принципалом с бенефициара неустойки, оплаченной гаранту, будет правомерно. Они приведены ниже:

1. Недостоверность документов, представленных бенефициаром. Если это обстоятельство доказано, то принципалу должны быть возмещены убытки, которые он понес в процессе предоставления банковской гарантии или при исполнении заказа.

2. Требования по выплате определённой суммы не обоснованы. В случае, если требования бенефициара к гаранту по поводу выплаты средств голословны, и это подтверждается документально, деньги должны быть возвращены.

В качестве примера можно привести принципала, который добросовестно и в полном объеме выполнил требования, а заказчик в банк представил документы, говорящие об обратном. В этом случае бенефициар имеет право не только на компенсацию, но и на подачу искового заявления в суд.

3. Невыполнение условий заключённого договора. Исполнитель, то есть бенефициар, как кредитор принципала по банковской гарантии, обязан соблюдать условия, прописанные в контракте. Если они не выполнены, и принципал из-за этого несет убытки, то возместить их придется в полном объеме.

Все субъекты сделки несут обязанности друг перед другом.

Как стать принципалом?

Оформление гарантийных обязательств сегодня - дело непростое. Требования законодательства очень жесткие. Шаг влево, шаг вправо – договор между принципалом и бенефициаром становится недействительным. И все стороны несут убытки.

Специалисты советуют обращаться к юристам, чтобы избежать различных казусов. Особенно тем, кто пытается оформить поручительство впервые. Если возможности нет, пробуем так.

Шаг первый

Определяемся с гарантом. То есть, оцениваем свои перспективы. Малейшее несоответствие базовым условиям банка гарантирует отказ. В общем, требования гаранта такие:

- Специфика заказа и поле деятельности организации должны совпадать.

- К моменту подачи заявления организация должна быть зарегистрирована как юридическое лицо не менее полугода (в некоторых банках – больше года).

- Требуемая гарантийная сумма должна соответствовать возможностям организации (при небольшом уставном капитале не стоит просить миллионных гарантий).

- Необязательно, но лучше, чтобы опыт гарантийных контрактов у организации уже был.

При соблюдении этих условий легко выбрать гаранта. Вероятность отказа будет меньше, если у организации в этом банке есть счета. Перед обращением в выбранный банк нужно проверить, есть ли он в реестре Минфина (если нет, документ окажется недействительным).

На этом, как и на остальных этапах, заключать договор бенефициара и принципала проще через брокера. Его услуги не бесплатны, но оно того стоит. С посредником документы оформляются в разы быстрее, и вероятность отказа практически нулевая. Здесь нужно предостеречь потенциального принципала. Сегодня участились случаи, когда посредник за день (или даже меньше) по паре документов предлагает оформить гарантию. Почти со стопроцентной вероятностью можно сказать, что документ этот «серый» (то есть, не зарегистрированный в Росреестре) и законной силы иметь не будет.

Шаг второй

Сбор документов и предоставление их будущему гаранту. Начинаем с подтверждения официального статуса организации. Это документ о внесении компании в ЕГРЮЛ. Еще понадобится:

- Заявление (заполняется в банке).

- Копии и оригиналы учредительных документов.

- Бухгалтерская отчетность.

- Документы, подтверждающие полномочия руководящего состава.

- Копии подписанных договоров с заказчиком.

Это основной пакет документов. Банк по своему усмотрению может запросить ещё какую-либо информацию.

Иногда для оформления гарантии бенефициар принципалу предлагает свои банки, с которыми работает давно и имеет наработанные контакты. Принципалу приходится соглашаться, выбора просто нет.

Шаг третий

Банк выносит решение. Это длительный процесс. Менеджеры финансовой организации проверяют кредитную репутацию кандидата, его финансовые возможности, опыт и срок работы в указанном поле деятельности. А также - платежеспособность.

Быстро проходит проверка постоянных участников госзакупок и тендеров. Проверяющие обычно не углубляются в детали. Новичкам тяжелее. Поэтому перед подачей заявления, специалисты рекомендуют в первую очередь привести в порядок финансовые и бухгалтерские дела.

Шаг четвёртый

Утверждение проекта гарантии. Перед тем как подписать документ, его нужно внимательно прочесть, лучше юристу организации-кандидата. Все сомнительные пункты необходимо убрать до заключения договора. После проставленных печатей и подписей это сделать гораздо труднее.

Шаг пятый

Оплата выставленных счетов. Вариантов здесь два:

- Одноразово в виде 1-3% от суммы оформленной гарантии.

- Ежемесячно вносить сумму, прописанную в контракте.

На этом этапе оплатить нужно и работу посредника.

Шаг шестой

Заключение договора и выдача документов на руки. Это итог проведенной работы. У каждого участника гарантии остается один экземпляр документа. У принципала еще и выписка из реестра банковских гарантий (для подтверждения подлинности).

fb.ru

Банковская гарантия

Понятие и виды банковской гарантии

Банковская гарантия - 1 из методов обеспечивания выполнения обязательств, при котором банк или же другое кредитное учреждение (гарант) дает по требованию должника (принципала) письменное обязательство оплатить кредитору (бенефициару) валютную сумму при предоставлении им притязании о ее уплате.

По собственной форме банковская гарантия считается односторонней возмездной сделкой, существенными критериями которой считаются срок, на который она выдана, и сумма, коей ограничивается ответственность гаранта. Главное различие от прочих методов обеспечивания обязательств то, что банковская гарантия не находится в зависимости от главного обязательства и обязана быть выполнена так или иначе по просьбе бенефициара. В случае если гаранту до удовлетворения притязаний бенефициара стало известно о выполнении или же ином прекращении обеспечиваемых обещаний, он незамедлительно уведомляет про это две стороны, и в случае предъявления повторных притязаний, обязан исполнить их.

Притязания бенефициара обязаны предъявляться в письменной форме, с указанием на несоблюдение главного обязательства и приложением требуемых документов в срок, отмеченный в гарантии. По выполнении гарантии банк приобретает право притязании оплаченной суммы от принципала. Суммы, оплаченные не в соответствии с критериями гарантии, не имеют возможности быть взысканы с принципала.

Плюсы банковских гарантий в сравнении с кредитами

- Экономичность - банковские гарантии существенно дешевле обыкновенных коммерческих кредитов. При всем при этом, к примеру, многие поставщики готовы давать отсрочку платежей под обеспечивание банковской гарантией, не повышая при этом стоимость товара.

- Уменьшение рисков по сделкам - производя предоплату генпоставщику Вы берете на себя на себя риск непоставки. В случае применения банковской гарантии и Вы, и Ваш контрагент сможете быть спокойными. Так же, если же Вы выполняете заказ клиента не получив аванса, Вы рискуете понести убытки в случае несоблюдения клиентом собственных платежных обязанностей.

Применение банковской гарантии даст возможность Вашему клиенту доверить Вам валютные средства авансом.

- Вероятность сочетания с иными кредитными продуктами - к примеру, у вас есть возможность в одно и тоже время получить от Банка решение и о предоставлении Вам гарантии и о предоставлении кредита - при наступлении сроков оплаты за поставленное имущество (обеспеченное гарантией) предоставляются кредитные ресурсы.

Виды гарантий

- Платежная гарантия - выставляется в виде обеспечивания платежных обязанностей клиента (принципала) перед продавцом (бенефициаром). Эти гарантии используются, основным образом, при осуществлении расчетов по факту получения товаров (услуг) Принципалом или же в случае использования товарного кредита. В большинстве случаев, они считаются безусловными, другими словами таковыми, что учитывают платеж по первому притязанию бенефициара.

- Гарантия выполнения обязательств - обещание банка оплатить клиенту оговоренные суммы, штрафы по его притязанию в случае невыполнения или же неподобающего исполнения продавцом собственных обязательств по заключенному договору. Наличие этой гарантии значительно усиливает договорные отношения меж потребителем и продавцом. Потребитель страхует себя от риска срыва графиков поставки либо неподобающего исполнения работ.

- Гарантия возврата платежа - обязательство банка вернуть необходимую сумму аванса (или же его неиспользованной доли) в случае невыполнения продавцом собственных обязанностей по поставке товаров, обусловленных контрактом.

- Гарантия возврата кредита - использование гарантии в виде обеспечивания кредитных операций. Кредит нередко связан с определенными гарантиями, выдаваемыми лично получателем кредита или же 3 лицом. Гарантия банка выдает кредитору возможность обеспечить себе возврат кредита.

- Тендерная гарантия - обеспечивание платежных притязаний стороны-организатора тендера относительно к стороне, которая предлагает (оферент) тогда, когда последний: отказывается от предложения, откладывает заказ в последствии торгов, не желает подписать договор или же дать доп гарантии его исполнения

- Таможенная гарантия - применяется для обеспечивания оплаты таможенных тарифов. Эта гарантия выдается предприятиям-импортерам для обеспечивания таможенных платежей и нужных таможенным органам сумм затрат, штрафных наказаний за утрату, порчу, выдачу товаров в отсутствии разрешения таможенных органов в несоблюдение установленных сроков вывоза с таможенного склада.

- Авансовая гарантия - преследует цель использования авансового платежа в смысле договора, заключенного меж потребителем и продавцом. Авансовый платеж обязан дать поставщику средства чтобы, например, закупить мат-лы и составные части, привезти машины на место производства, принять на работу персонал или же сделать другую предварительную работу. Так как данная гарантия учитывает возврат суммы авансового платежа, то в случае невыполнения торговцем собственных обязанностей она предотвращает несоблюдение договора.

- Пролонгация. В случае если работа до истечения срока соответствующей гарантии исполнена не полностью, принципал имеет возможность продлить срок действия гарантии выполнения. В случае если он это не сделает, то бенефициар во многих случаях настоятельно просит пролонгации от гарантирующего банка. Это притязание наиболее часто будет сопровождаемым ссылкой на то, что в случае отказа гарантийная сумма обязана быть выплачена. Так принципалу часто не остается ничего другого, кроме согласия на пролонгацию.

- Договорная гарантия. Она гарантирует платежи по договорам хоть какого рода (к примеру, договор о применении кредитных карточек, договор условно выплаты конвенционального штрафа).

- Судебная гарантия. Она гарантирует потери процесса и сторон в процессе судебных производств, будь то в выгоду судебных инстанций или же сторон. Залог наложения ареста на имущество (либо залог обеспечивания иска) В случае если на имущественные ценности дебитора накладывается арест, то ему предоставляется возможность выставить гарантию обеспечивания иска (к примеру, солидарное поручительство) . После этого ему опять предоставляется право распоряжения этими ценностями.

- Платежная гарантия. При помощи платежной гарантии экспортер имеет возможность обеспечить свое притязание оплаты покупной стоимости потребителем. Базой для таковой гарантии могут быть займы или же многие другие обязательства. Собственной функцией обеспечивания платежа платежная гарантия различается от классически, обеспечивающей договорное обязательство банковской гарантии.

Притягательность для клиентов - не отвлекает из обращения валютные ресурсы - присутствует вероятность получить от контрагента товарный кредит, обеспечиванием которого выступает банковская гарантия - плата суммы по договору за предоставление товаров/услуг имеет возможность исполняться с отсрочкой на срок, на который выдана гарантия - оплата за гарантию ниже платы по кредиту.

Банковская гарантия как кредитный инструмент

Банковские гарантии, вроде как, считаются инструментом, обеспечивающим обязательства принципала, и входят в сферу документарных операций, с другой - являют из себя кредитный продукт, который регулярно применяется на практике.

Банковские гарантии, в отличие от поручительств, представляющих из себя акцессорные обещания, считаются сначала абстрактными обещаниями, свободными от основной сделки, по которой они предоставляются, и традиционно регулируются правом страны присутствия банка-гаранта, в случае если в гарантии не указано другое.

Рассматривая гарантию как кредитный инструмент, банк-гарант при выдаче гарантии по поручению принципала в выгоду бенефициара практически дает принципалу кредит, хотя не в валютной форме, ну а в форме обещания произвести платеж по получении притязании бенефициара, надлежащего условиям гарантии.

При всем этом подход к обсуждению вопроса о предоставлении гарантии по поручению принципала подобен подходу к обсуждению кредитной заявки вероятного заемщика. Предоставляя кредит, банк заинтересован в его возвратности, а еще получении заработка в виде процентов за использование заемными средствами. При предоставлении гарантии на условиях платности (банковское вознаграждение за выдачу гарантии существенно ниже ставок по кредитам, что считается важным моментом, характеризующим экономическую соблазнительность этой операции для клиентов банка) банк заинтересован в том, чтоб обязательство, обеспеченное залогом, осуществлялось принципалом без помощи других согласно с критериями главного договора. В случае же получения банком притязании по гарантии, подходящего ее условиям, банк обязан иметь возможность получения от принципала возмещения выплаченных по гарантии сумм.

Банк-гарант дает гарантию на основании просьбы/поручения принципала. Принципалу при обращении в банк с заявлением нужно будет предположить надлежащие документы, перечень которых очень сходен со перечнем документов, требуемых для рассмотрения кредитной заявки.

Единая информация

- Утверждение / просьба на фирменном бланке компании (организации) за подписью управляющего и основного бухгалтера, в котором обязаны быть указаны:

- сумма, срок и цель гарантии, вид предполагаемого обеспечивания обязанностей заемщика / принципала гарантии перед банком, информаторы и методы закрытия принципалом обещаний, обеспечиваемых залогом банка;

- короткая информация о деятельности компании (организации), опыте работы, партнерах, перспективах становления.

- Для возможных клиентов - учредительные документы (нотариально заверенные копии): устав, учредительный договор, аттестат о гос регистрации, карточка с образцами подписей и оттиском печати, удостоверенная нотариусом. Документы о назначении лиц, имеющих право подписи, и доказательстве их возможностей. Справки о постановке на налоговый учет, а еще из фондов - пенсионного, врачебного страхования, общественного страхования.

Виды обеспечивания гарантии:

- денежные активы заемщика (залог имущественных прав на валютные депозиты)

- недвижимое или же двигаемое имущество (залог целостных имущественных комплексов, домов, построек, квартир, оборудования, средств передвижения, товаров в обороте)

- имущественные права по договорам (на получение валютной выручки или же на получение товара)

- гарантии банков

- экономическое (имущественное) поручительство 3 лиц.

Следовательно, при рассмотрении заявления / заявки на предоставление банковской гарантии, предыдущего принятию решения о предоставлении банковской гарантии, нужен полный расклад к обсуждению гарантийной сделки по последующим направлениям:

- 1. Анализ критерий ключевого договора, по коему потребуется обеспечивание обязанностей и определение размера ответственности банка по допускаемой банковской гарантии. Принимая во внимание, что банковские гарантии считаются обеспечительным инструментом, банк-гарант обязан конкретно представлять характер и размер обещания, подлежащего гарантированию отталкиваясь от критерий договора/уговора, заключаемого принципалом со собственным деловым партнером.

- При всем этом поддержка банка в охране денежных интересов собственных посетителей станет очень существенна еще на стадии обсуждения договора, учитывающего предоставление гарантии. Помимо всего этого, принимая во внимание автономию гарантийного обещания, согласие банка, обслуживающего принципала, на предоставление гарантии на конкретных условиях считается неотъемлемым.

- Банк, предоставляющий гарантию, со собственной стороны заинтересован в том, чтоб в тексте гарантии был конкретно сформулирован размер его ответственности перед бенефициаром по гарантии и условия осуществления платежа по гарантии. Следовательно, как для бенефициара и принципала, но и для банка очень существенно осознание нрава обещания и критерий гарантии, корректность применения гарантийной терминологии.

- 2. Анализ экономического состояния принципала. Анализ экономического состояния вероятного принципала на день обращения традиционно исполняется банком на базе предоставленной экономической отчетности за прошедшие 2 года работы принципала. Данный анализ ведется методом расчета характеристик и оценки их в динамике на основании работающих в банке методологий анализа экономического состояния юридических лиц. При всем при этом имеют все шансы использоваться специализированные программно-аналитические средства.

Банку имеет смысл помимо прочего на основании ТЭО принципала и заключенных договоров, инфы о валютных потоках, других представленных документов оформлять прогнозы экономического состояния на день выполнения обязанностей по главному договору, проверять источники выполнения принципалом личных обещаний по главному договору.

3.. Оценка образующихся для банка рисков связанным с предоставлением банковской гарантии.

- Решение договора о предоставлении банковской гарантии и обеспечительных договоров. Решение договора о предоставлении банковской гарантии. Остановимся на вероятных правовых последствиях, стимулированных неимением инструкций принципала на выдачу гарантии отталкиваясь от общепризнанных мерок отечественного гражданского права.

В последствии подписания договора о предоставлении банковской гарантии и выдачи гарантии в выгоду бенефициара на протяжении всего срока воздействия договора и гарантии целенаправлено осуществлять контроль за экономическим состоянием принципала, предоставленным обеспечиванием, как и при кредитной операции, также ходом исполнения обещаний по главному обещанию / договору. доносу.

Процедура реализации и остановки прав по банковской гарантии

Соглашение о выдаче (предоставлении) банковской гарантии

как проверить банковскую гарантию на подлинность?

Установление правоотношений сторон по банковской гарантии в литературе представляется в виде трудоемкого юридического состава, характеризуемого 2-мя составляющими - юридическими прецедентами. Первым составляющим является соглашение о предоставлении банковской гарантии, заключаемое меж принципалом и гарантом; вторым - одностороннее обещание гаранта, или же непосредственно банковская гарантия (в качестве договора).

В соглашении обязаны быть определены последующие вопросы:

- главное обязательство, в обеспечивание выполнения которого должником выдается банковская гарантия;

- срок, на протяжении которого обязана быть выдана банковская гарантия, и срок ее воздействия;

- размер обещания гаранта;

- объем вознаграждения гаранта, уплачиваемого бенефициаром;

- порядок возмещения принципалом валютных сумм в случае выполнения гарантом принятого на себя обещания и др.

В этой связи в русской судебной практике образовался вопрос: способно ли воздействовать на обоснованность притязании бенефициара, предъявленного к гаранту, то обстоятельство, что меж гарантом и принципалом отсутствует письменное соглашение, характеризующее такое как объем и порядок выплаты вознаграждения гаранту? На данный вопрос сложившаяся судебная практика отвечает негативно.

ВАС РФ предписывает, что банковская гарантия отображает волеизъявление сторон на установление взаимоотношений по банковской гарантии и имеет предусмотренные законом показатели. Вопрос ведь о возмездности (безвозмездности) банковской гарантии, по правосудному решению суда, касается лишь взаимоотношений гаранта и принципала не имеет возможность рассматриваться в виде причины для отказа гаранту в удовлетворении притязаний бенефициара.

По соглашению о предоставлении банковской гарантии 1 сторона (продавец) обязуется передать вещь (банковскую гарантию) в собственность иной стороне (принципалу), а принципал обязуется принять банковскую гарантию и оплатить за нее конкретную валютную необходимую сумму. Принципал, получив банковскую гарантию, сможет обладать, воспользоваться и давать указания ею, то есть покупает право принадлежности на гарантию. Ответственность торговца передать товар клиенту считается исполненной в момент: а) вручения товара потребителю или же указанному им лицу; б) предоставления товара в управление клиента или же указанного им лица; в) сдачи товара перевозчику либо организации взаимосвязи. Ответственность гаранта по передаче банковской гарантии кроме того считается исполненной в подобные моменты.

Значимо то, что банковская гарантия, в конце концов, подлежит передаче принципалом бенефициару и применяется заключительным, хотя принципал как собственник гарантии имеет возможность никому ее не передавать. Банковская гарантия учитывает обещание гаранта не перед приобретающим ее принципалом, а конкретно перед бенефициаром. Это дает предлог для ложной трактовки соглашения как договора комиссии.

Выполнение по банковской гарантии

С пришествием предусмотренного банковской гарантией гарантийного случая (несоблюдения либо ненадлежащего выполнения принципалом главного обещания) бенефициар покупает право притязании относительно к гаранту. Исходя из событий, при которых выдается гарантия, и от отношений сторон по главному договору, ее условия имеют все шансы учитывать право бенефициара безотлагательно по пришествии гарантийного случая получить возмещение, хотя могут поставить выплату в зависимость от какого-нибудь условия. В соответствии с этим, как выше упоминалась, распознают гарантии по требованию (безусловные гарантии) и относительные гарантии.

Гарантия по требованию, имеющая вместе с определением гарантийного случая (невыполнение поставки, неоплата переводного векселя и так далее) обещание "оплатить по первому притязанию", выдает бенефициару вероятность односторонне решить вопрос о реализации гарантии, и, следовательно, формальное право обрести выплату по гарантии, вне зависимости от присутствия надлежащего материального права (невыполнения принципалом обещания и происхождения у бенефициара в этой связи трат своих средств). В следствии этого платеж банка по гарантии по просьбе не классифицируется свидетельством признания гарантом материального права бенефициара на получение этого платежа, хотя считается только исполнением формального обещания. При этих критериях не исключается вероятность злоупотребления бенефициаром предоставленным ему правом притязании относительно к гаранту.

При относительной гарантии гарант имеет возможность поставить свое выполнение в зависимость от исполнения бенефициаром какого-нибудь условия либо условий методом подключения их в текст гарантии. По собственной характеристике данные условия имеют все шансы быть подразделены на 2 категории: затрагивающие порядка выставления жалобы и затрагивающие конкретно ее создания.

Не взирая, что по созданию из условий гарантии бесспорно наступление обещания гаранта только при несоблюдении обещания со стороны главного должника, бенефициар при недоступности в тексте относительной гарантии подходящей ремарки имеет законное право показать гаранту притязание, вне зависимости от обращения к главному должнику. Значит, эта ремарка в значительной степени уменьшает риск бездоказательных выплат бенефициару.

Выплаты по гарантии имеют все шансы быть и еще обусловлены исполнением какого-нибудь точного требования, к примеру предоставления документов, подтверждающих прецедент несоблюдения должником ключевого обещания, прецедент причинения бенефициару ущербов. При наличии таковой ремарки банк-гарант получает возможность при явных жизненных обстоятельствах отказать бенефициару в выплате по гарантии, да и сам несет риск отказа в возмещении выплаченной по гарантии суммы принципалом при обращении к нему в порядке спада (в случае если банк произвел выплаты в несоблюдение предусмотренных в гарантии критерий). Также, в случае подключения в текст гарантии подходящей ремарки, банк-гарант рискует быть втянутым в спор меж бенефициаром и принципалом по вопросу главным обещанием.

Прекращение обязанностей из банковской гарантии

В ст.378 ГК РФ отнесены случаи, как скоро обещания перед бенефициаром прекращаются. Ними считаются:

1) уплата бенефициару суммы, на которую выдана гарантия;

2) завершение конкретного в гарантии срока, на который она выдана;

3) отказ бенефициара от собственных прав по гарантии и возвращение ее гаранту;

4) отказ бенефициара от личных прав по гарантии методом письменного заявления о освобождении гаранта от его обещаний.

При уплате бенефициару суммы гарантии обещания гаранта прекращаются самостоятельно от того, возвращена ли ему гарантия или же нет. Но для предупреждения повторной ошибочной оплаты показанного требования по уже исполненной гарантии гаранту имеет смысл истребовать у бенефициара отмеченный документ с отметкой о выполнении. Надо отметить, собственно закрепление данного условия в законе разрешило бы гаранту принять меры действия к бенефициару, не исполняющему данное актуальное положение.

Бенефициар имеет право отрешиться от собственных прав по гарантии и или вернуть гаранту гарантийное обещание, или подтолкнуть гаранту письменное утверждение о освобождении его от обязанностей. Деяния бенефициара в такой ситуации считаются односторонней сделкой, направленной на прекращение обязанностей по гарантии. Согласия гаранта при таком варианте не потребуется.

Гарант, коему стало известно о прекращении гарантии, должен в отсутствии промедления уведомить про это принципала.

utmagazine.ru

Банковская гарантия

Выполнил: Сергей

Введение.

Каждое обязательство основывается на вере кредитора в будущее исполнение должником действия, необходимого для удовлетворения интереса кредитора. Надлежащее исполнение гражданско-правовых обязанностей обеспечивается мерами гражданско-правового принуждения в виде либо мер ответственности, либо мер защиты.

Практика экономического оборота показывала и показывает, что применения государственно-принудительных мер воздействия и иных правовых средств, предназначенных для защиты интересов любого управомоченного лица, во многих случаях недостаточно для удовлетворения имущественных интересов кредитора, права которого были нарушены неисполнением или ненадлежащим исполнением обязательства должником. Так, решение суда о принудительном взыскании долга может оказаться неисполнимым ввиду отсутствия у должника какого-либо имущества. Вследствие этого в механизме гражданско-правового регулирования используются правовые средства, конструкции которых создавались в различных правовых системах специально для обеспечения исполнения обязательств. Нормы гражданского законодательства, закрепляющие эти конструкции, по общему правилу объединяются в специальном институте обеспечения исполнения обязательств.

Гражданский кодекс Российской Федерации наряду с традиционными способами обеспечения исполнения обязательств (залог, неустойка, поручительство, задаток) вводит два новых способа (по сравнению с ГК 1964г.). Это банковская гарантия[1] .

Целью данной курсовой работы является изучение банковской гарантии, как способа обеспечения исполнения обязательств.

В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате (ст. 368 ГК).

В Приведенное определение является модификацией определения банковской гарантии, данного в ст. 2 Унифицированных правил Международной торговой палаты для банковских гарантий по первому требованию 1992 г. Положения указанных правил, сложившихся в международной банковской и коммерческой практике в качестве правовых обычаев, легли в основу института банковской гарантии в новейшем российском законодательстве[2] . Вместе с тем в российском гражданском праве имеется ряд норм, существенно отличающихся от норм вышеуказанных правил, что делает банковскую гарантию самобытным институтом российского гражданского права.

Субъектами отношений по банковской гарантии являются гарант, принципал и бенефициар. Гарант – это лицо, выдавшее письменный документ, содержащий обязательство выплатить денежную сумму в случае представления бенефициаром письменного требования об оплате, составленного в соответствии с условиями банковской гарантии. Принципал – лицо, являющееся должником по обязательству, исполнение которого обеспечивается банковской гарантией, выданной гарантом по его просьбе. Бенефициар – лицо, в пользу которого, как кредитора принципала, выдается банковская гарантия.

По действующему законодательству в качестве гарантов могут выступать банки, иные кредитные учреждения и страховые организации, т. е. организации, обладающие специальной правосубъектностью. Исчерпывающий перечень лиц, обладающих возможностью выдачи банковской гарантии, объясняется тем, что в российском законодательстве речь идет именно о банковской гарантии, а не просто о гарантиях по первому требованию, предусмотренных Унифицированными правилами 1992 г., по которым гарантами могут быть любые юридические и физические лица[3] . В качестве принципалов и бенефициаров могут выступать как юридические, так и физические лица.

Выдача банковской гарантии – это односторонняя сделка, поскольку, во-первых, для ее совершения требуется волеизъявление одной стороны – гаранта; во-вторых, выдача банковской гарантии юридически связывает гаранта возможностью предъявления бенефициаром требования исполнения обязательства, вытекающего из нее. Юридическая связанность гаранта возникает по общему правилу с момента выдачи банковской гарантии, ибо она вступает в силу со дня ее выдачи, если в ней не предусмотрено иное (ст. 373 ГК). В качестве иного может быть указано, что банковская гарантия вступает в силу либо с определенной даты, либо с момента выдачи бенефициаром кредита принципалу, либо с момента получения письменного согласия бенефициара на принятие гарантии и т. д.

Под выдачей банковской гарантии следует понимать передачу гарантом тем или иным способом (почтой, телетайпом, непосредственно на руки и т. д.) надлежащим образом оформленной гарантии принципалу или бенефициару. Именно выдача гарантии является юридическим фактом, порождающим гарантийное обязательство между бенефициаром и гарантом. Для возникновения гарантийного обязательства не требуется извещения гаранта о принятии бенефициаром гарантии, если иное прямо не предусмотрено в тексте самой гарантии.

Главный юридический признак банковской гарантии как обеспечительной сделки состоит в независимости банковской гарантии от основного обязательства, в обеспечение исполнения которого она выдана[4] . В соответствии со ст. 370 ГК предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство.

Отсутствие у банковской гарантии признаков акцессорности по отношению к основному обеспечиваемому обязательству означает, что она:

- не прекращается с прекращением основного обязательства и не изменяется с его изменением;

- не является недействительной при признании недействительным основного обеспечиваемого обязательства;

- не дает гаранту права ссылаться при предъявлении к нему требований бенефициаром на возражения, которые связаны с обеспечиваемым обязательством;

- не ставит действительность обязательства гаранта перед бенефициаром в зависимость от каких-либо требований или возражений принципала, основанных на отношениях принципала с гарантом или бенефициаром;

- устанавливает, что обязательство гаранта оплатить денежную сумму должно быть исполнено при повторном требовании бенефициара даже в случаях, когда обязательство, обеспеченное банковской гарантией, полностью или в части уже исполнено, прекратилось по иным основаниям либо недействительно (п. 2 ст. 376 ГК).

Выдача банковской гарантии является результатом удовлетворения гарантом просьбы принципала о выдаче банковской гарантии (ст. 368 ГК). Таким образом, основанием выдачи банковской гарантии является именно просьба принципала. В развитом коммерческом обороте просьба принципала о выдаче гарантии и условия удовлетворения этой просьбы определяются соглашением гаранта и принципала о порядке и условиях выдачи банковской гарантии. Но следует иметь в виду, что закон не содержит каких-либо предписаний об обязательном заключении письменного соглашения между принципалом и гарантом. Поэтому отсутствие письменного соглашения о выдаче банковской гарантии между принципалом и гарантом не влечет недействительности гарантийного обязательства гаранта перед бенефициаром. Но если просьба принципала о выдаче гарантии и условия удовлетворения этой просьбы определяются соглашением гаранта и принципала о порядке и условиях выдачи банковской гарантии, то именно такое соглашение становится основанием, определяющим порядок выдачи гарантии, взаиморасчеты гаранта и принципала по выплате вознаграждения гаранту, право регресса гаранта к принципалу, его объем и порядок осуществления[5] .

2. Соглашение принципала и гаранта о выдаче банковской гарантии.

Содержание соглашения принципала и гаранта о выдаче банковской гарантии определяется по их взаимному согласию. Главное в указанном соглашении составляют условия об обязательствах по выдаче гарантии в интересах принципала, о порядке удовлетворения письменного требования бенефициара, о вознаграждении, причитающемся гаранту, об условиях и объеме регрессной ответственности принципала[6] .

За выдачу банковской гарантии принципал выплачивает гаранту вознаграждение (п. 2 ст. 369 ГК). При этом в законе отсутствуют правила, позволяющие определить размер такого вознаграждения и порядок его уплаты. Поэтому данные вопросы должны решаться в соглашении о выдаче банковской гарантии, заключаемом между гарантом и принципалом. Отсутствие в соглашении о выдаче банковской гарантии условия о выплате вознаграждения гаранту принципалом, а также условий, определяющих размер и порядок выплаты такого вознаграждения, не может расцениваться в качестве основания для признания недействительной самой банковской гарантии. Дело в том, что соглашение о выдаче гарантии касается отношений принципала и гаранта, но никак не отношений гаранта и бенефициара. При отсутствии в соглашении между гарантом и принципалом условия о вознаграждении его размер должен определяться по правилам п. 3 ст. 424 ГК.

В соответствии с п. 1 ст. 379 ГК право гаранта потребовать от принципала в порядке регресса возмещения сумм, уплаченных бенефициару по банковской гарантии, определяется соглашением гаранта с принципалом, во исполнение которого выдана гарантия. Поэтому в соглашении о выдаче банковской гарантии гарант и принципал должны, во избежание в будущем неопределенности регрессных обязательств принципала перед гарантом, согласовать условия о праве гаранта потребовать от принципала в порядке регресса возмещения сумм, уплаченных бенефициару по банковской гарантии, и об объеме этого права[7] . При определении объема регрессных требований принципал и гарант должны решить вопрос о возможности гаранта истребовать в порядке регресса денежные суммы, уплаченные гарантом бенефициару не в соответствии с условиями гарантии, например за нарушение обязательства гаранта перед бенефициаром. Если такое условие не будет согласовано, то в соответствии с общим правилом диспозитивной нормы п. 2 ст. 379 ГК гарант не сможет претендовать на возмещение указанных сумм.

Другие условия соглашения между принципалом и гарантом могут быть весьма различными и касаться:

- определения обязательства, с целью обеспечения исполнения которого выдается гарантия;

- установления суммы, подлежащей выплате;

- отзывности или безотзывности выдаваемой гарантии;

- срока, на который выдается гарантия;

- документов, при представлении которых гарантом должна производиться выплата;

- возможности и объема регрессных требований;

- ответственности сторон за нарушение условий соглашения и т. д.

Форма соглашения между гарантом и принципалом подчиняется общим нормам о форме сделок. В силу того, что гарантами могут быть только банки, кредитные учреждения и страховые организации, являющиеся юридическими лицами, все их соглашения с принципалами должны совершаться в простой письменной форме (ст. 161 ГК). Нарушение простой письменной формы не влечет недействительности соглашения между гарантом и принципалом и поэтому не влияет на действительность банковской гарантии, выданной на основании такого соглашения. Выдача банковской гарантии – это односторонняя сделка, порождающая одностороннее обязательство гаранта, и поэтому банковская гарантия действительна даже в тех случаях, когда она выдана на основании устной просьбы принципала.[8]

3. Форма и содержание банковской гарантии.

Из определения банковской гарантии, данного в ст. 368 ГК, следует, что обязательства гаранта должны быть оформлены письменно. В отличие от норм, регулирующих отношения по поручительству, неустойке, залогу и указывающих, что несоблюдение письменной формы сделок о применении этих способов обеспечения влечет их недействительность, для банковской гарантии действующим законодательством такие последствия несоблюдения письменной формы прямо не предусмотрены. Сама сущность банковской гарантии состоит в том, что это есть письменно оформленное обязательство, в силу которого кредитор принципала – бенефициар приобретает право требовать получения денег (ст. 368 ГК). Поэтому банковская гарантия – это всегда документ, совершенный в письменной форме (включая электронную документацию, телеграммы, телексы, телефаксы). В связи с этим в ст. 3 Унифицированных правил МТП для банковских гарантий по первому требованию 1992 г. подчеркнуто, что тексты самих гарантий, как и другие документы, связанные с ней, должны быть ясными, точными и исключать спорные моменты.

Условия, составляющие содержание гарантии:

1. Наименование гаранта.

2. Наименование принципала.

3. Наименование бенефициара.

4. Ссылка на основной договор, в котором предусмотрена необходимость выдачи гарантии.

5. Максимальная денежная сумма, подлежащая выплате.

6. Срок, на который выдана гарантия, или иной юридический факт, при наступлении которого прекращается гарантийное обязательство.

7. Правила осуществления платежа.

8. Положение, направленное на сокращение суммы гарантийных выплат.

Объем и детали перечисленных условий, входящих в содержание банковской гарантии, должны соответствовать требованиям, содержащимся в соглашении между гарантом и принципалом о выдаче гарантии. Но во всех случаях в тексте банковской гарантии должны быть указаны наименование гаранта; сумма, на которую выдана гарантия; срок, на который она выдана.

Условия и порядок передачи бенефициаром права требования должны быть оговорены в самой банковской гарантии. Включение в банковскую гарантию условия о возможности передачи бенефициаром требования права третьему лицу должно быть оговорено в соглашении гаранта с принципалом. Если гарантия вопреки соглашению гаранта с принципалом выдается бенефициару с правом передачи требования из нее третьему лицу, то гарант теряет право регрессного требования к принципалу, а сама банковская гарантия приобретает абстрактный характер.

Объем обязательства гаранта по банковской гарантии определен ст. 377 ГК, согласно которой предусмотренное банковской гарантией обязательство гаранта перед бенефициаром ограничивается уплатой суммы, на которую выдана гарантия. Порядок и способы исчисления суммы гарантийного обязательства могут быть различными и включать условия о начислении процентов на основную сумму.

В отличие от этого ответственность гаранта перед бенефициаром за невыполнение или ненадлежащее исполнение обязательств по гарантии не ограничивается суммой, на которую выдана гарантия, если в гарантии не предусмотрено иное (п. 2 ст. 377 ГК). Иначе говоря, за неисполнение или ненадлежащее исполнение своих обязательств перед бенефициаром гарант несет ответственность на общих основаниях. Нарушения гаранта могут выражаться в различных формах – задержка выплаты всей или части суммы по гарантии, необоснованный отказ в выплате и т. п. Поскольку обязательства гаранта носят денежный характер, при просрочке в выплате суммы гарантийного обязательства на него может быть возложена ответственность, предусмотренная ст. 395 ГК.

4. Виды банковской гарантии.

Банковские гарантии можно классифицировать по различным признакам. В зависимости от характера обязательств, исполнение которых обеспечивается выдачей банковской гарантии, выделяют: тендерные гарантии; гарантии исполнения; гарантии возврата платежа[9] .

В зависимости от того, имеет гарант право отозвать выданную гарантию или нет, банковские гарантии можно разделить на отзывные и безотзывные. По общему правилу надлежащим образом выданная банковская гарантия не может быть отозвана гарантом, если в ней не предусмотрено иное (ст. 371 ГК).

Право на отзыв гарантии может быть безусловным или зависит от наступления определенных условий (например, признания принципала неплатежеспособным, изменения содержания обеспечиваемого обязательства). Право на отзыв гарантии должно соответствовать условиям соглашения принципала и гаранта о выдаче банковской гарантии. Если гарант, обладающий правом отзыва, реализует его, то с момента получения бенефициаром письменного сообщения гаранта об отзыве гарантии обязательства гаранта, вытекающие из нее, прекращаются. Но если гарант не использовал право на отзыв гарантии, а бенефициар предъявил к нему требование об исполнении обязательства, вытекающего из банковской гарантии, то гарант не имеет права ее отозвать, так как его право на отзыв пресекается фактом предъявления требования бенефициаром. Отзыв гарантом гарантии, выданной на условиях безотзывности, юридически ничтожен и не прекращает обязательства гаранта по ней.

В зависимости от того, имеет или не имеет бенефициар право передавать другому лицу требования к гаранту, предусмотренные в банковской гарантии, банковские гарантии подразделяются на передаваемые и непередаваемые[10] . По общему правилу право требования к гаранту, принадлежащее бенефициару по банковской гарантии, не может быть передано другому лицу, если в гарантии не предусмотрено иное (ст. 372 ГК). Передача права требования по банковской гарантии подчиняется нормам гл. 24 ГК об уступке права требования (цессии).

5. Исполнение и прекращение обязательств, вытекающих из банковской гарантии.

Исполнение обязательств, вытекающих из банковской гарантии, начинается с момента предъявления бенефициаром гаранту требования об уплате денежной суммы по банковской гарантии. Требование должно быть представлено гаранту в письменной форме с приложением указанных в гарантии документов. В требовании или в приложении к нему бенефициар должен указать, в чем состоит нарушение принципалом основного обязательства, в обеспечение которого выдана гарантия (п. 1 ст. 374 ГК).

При получении требования гарант обязан немедленно уведомить принципала о получении требования бенефициара и передать принципалу копию требования со всеми относящимися к ней документами. Данная обязанность играет весьма важную роль в отношениях гаранта и принципала. Ведь ее исполнение учитывается при предъявлении гарантом регрессных требований к принципалу. Только исполнение гарантом своих обязательств в соответствии с условиями его соглашения с принципалом о выдаче гарантии является бесспорным основанием для удовлетворения регрессных требований гаранта к принципалу.

Гарант должен рассмотреть требование бенефициара с приложенными к нему документами в разумный срок и проявить разумную заботливость, чтобы установить, соответствует ли это требование и приложенные к нему документы условиям гарантии (п. 2 ст. 375 ГК). Под разумным сроком, в течение которого гарант обязан осуществить проверку документов и дать ответ об их принятии или отказе, должен пониматься срок, сложившийся в виде обычая. Установка законодателя на разумность срока осуществления проверки документов не препятствует его конкретному определению в гарантии.

При рассмотрении документов, представленных бенефициаром, гарант не обязан осуществлять проверку соответствия документов фактическим обстоятельствам, но обязан проверить их на предмет соответствия условиям гарантии. Согласно п. 1 ст. 376 ГК, если требование бенефициара либо приложенные к нему документы не соответствуют условиям гарантии либо представлены гаранту по окончании определенного в гарантии срока, гарант отказывает бенефициару в удовлетворении его требования. Гарант отказывает в выплате, если из представленных бенефициаром документов следует, что нарушение принципалом основного обязательства не является тем нарушением, которое в соответствии с условиями гарантии дает право потребовать платежа от гаранта.

Гарант обязан немедленно уведомить бенефициара об отказе удовлетворить его требование (п. 1 ст. 376 ГК). В деловом обороте принято, что, извещая бенефициара об отказе удовлетворить требование, гарант обязан проинформировать бенефициара о причинах отказа. В любом случае бенефициар вправе потребовать подобного объяснения, так как речь идет об отказе удовлетворить принадлежащее ему право. После исправления ошибок и недостатков в документах, на основании которых гарант отказал в удовлетворении требования, бенефициар имеет право повторно предъявить гаранту требование об оплате при условии, что требование заявлено до окончания срока гарантии. Право на повторное предъявление требования об уплате в указанных и подобных случаях вытекает из того, что сам по себе отказ гаранта выплатить денежную сумму не означает прекращения гарантийного обязательства и не прекращает права бенефициара требовать оплаты денежной суммы, предусмотренной банковской гарантией. Поэтому до истечения срока, на который выдана банковская гарантия, бенефициар может не только повторно, но и сколько угодно раз выставлять свое требование об уплате денежной суммы, пока оно не будет удовлетворено. Предъявление бенефициаром требования к гаранту должно быть сделано до окончания определенного в гарантии срока, на который она выдана (п. 2 ст. 374 ГК).

Окончание срока, на который выдана банковская гарантия, является основанием прекращения гарантийного обязательства в целом, в связи с чем он не может быть восстановлен. В случае необоснованного отказа гаранта в удовлетворении требования бенефициар имеет право в общем порядке обратиться к гаранту с иском с требованием об исполнении обязательств, вытекающих из банковской гарантии. При этом следует иметь в виду, что представление гаранту бенефициаром в письменной форме с приложением указанных в гарантии документов требования об уплате денежной суммы по банковской гарантии является обязательным условием для последующей исковой защиты прав бенефициара. Бенефициар, не представивший гаранту в пределах срока действия гарантии письменное требование об уплате денежных сумм, не может потребовать их выплаты путем предъявления иска ввиду отсутствия материально-правовых оснований для его удовлетворения[11] .

Независимость банковской гарантии от основного обязательства, в обеспечение исполнения которого она выдана, в известной мере абстрактный характер взаимоотношений бенефициара и гаранта обусловили особенность реализации обязательств гаранта, вытекающих из правил п. 2 ст. 376 ГК. В нем сказано: если гаранту до удовлетворения требований бенефициара стало известно, что основное обязательство, обеспеченное банковской гарантией, полностью или в соответствующей части уже исполнено, прекратилось по иным основаниям либо недействительно, то он должен немедленно сообщить об этом бенефициару и принципалу. Полученное гарантом после такого уведомления повторное требование бенефициара подлежит удовлетворению гарантом. В результате исполнения предписаний п. 2 ст. 376 ГК могут иметь место две типичные ситуации.

Ситуация первая. Бенефициар получает платеж в удовлетворение требований по банковской гарантии, в то время как основное обязательство, для обеспечения исполнения которого выдавалась гарантия, прекратилось или недействительно.

Ситуация вторая. Бенефициар получает платеж в удовлетворение требований по банковской гарантии несмотря на то, что основное обязательство, исполнение которого обеспечивалось выдачей банковской гарантии, полностью или частично исполнено принципалом как должником либо третьими лицами в его пользу.

В обоих случаях гарант может взыскать уплаченную им бенефициару денежную сумму в порядке регресса с принципала, если этому нет препятствий, указанных в ст. 379 ГК. Принципал, удовлетворивший регрессные требования, может предъявить бенефициару иск из неосновательного обогащения. Данный иск будет основываться на том, что выплаты, произведенные гарантом, одновременно являются исполнением обязательства принципала перед бенефициаром и прекращают его. Вследствие этого правовое основание получения бенефициаром исполнения от принципала можно считать отпавшим, а полученные в исполнение обязательства денежные суммы неосновательным обогащением.

Нормы п. 2 ст. 376 ГК дают возможности для злоупотребления правом со стороны бенефициара. Гарант может защищаться от него применением норм п. 1, 2 ст. 10 ГК о недопустимости злоупотребления правом и об отказе в защите прав субъектов, злоупотребляющих своими правами. Такая судебная практика уже начала складываться. По конкретному делу обращение бенефициара в суд с иском о понуждении гаранта выплатить денежные суммы в удовлетворение требований по банковской гарантии в случае, когда имелись доказательства того, что принципал как должник полностью исполнил обязательства по основному обязательству, было расценено судом как злоупотребление правом.

В связи с выплатой гарантом бенефициару денежных сумм, обусловленных банковской гарантией, возникает вопрос о судьбе обязательства, исполнение которого обеспечивалось выдачей банковской гарантии.

Банковская гарантия действующим законодательством отнесена к способам обеспечения исполнения обязательств. Вследствие этого исполнение гарантом своих обязательств по выплате денежных средств бенефициару, являющемуся кредитором в обязательстве с принципалом, погашает в соответствующей части право требования бенефициара к принципалу. Таким образом, если гарантом исполнено требование бенефициара об оплате денежной суммы, предусмотренной банковской гарантией, то обязательство между бенефициаром и принципалом должно считаться исполненным в соответствующей части.

6. Регрессные требования гаранта к принципалу.

Они могут иметь место, если право на такие требования было закреплено в соглашении гаранта с принципалом, во исполнение которого была выдана гарантия. При отсутствии в соглашении между гарантом и принципалом условий, определяющих саму возможность регрессной ответственности принципала, такая ответственность принципала не может иметь места. Данный вывод логически следует из нормы п. 1 ст. 379 ГК, согласно которой право гаранта потребовать от принципала в порядке регресса возмещения сумм, уплаченных бенефициару по банковской гарантии, определяется соглашением гаранта с принципалом, во исполнение которого выдана гарантия. В этом соглашении могут быть предусмотрены порядок и условия выплаты денежных сумм, предусмотренных банковской гарантией. В частности, только в соглашении можно оговорить круг документов, которые наряду с письменным требованием об уплате должен представить бенефициар для того, чтобы гарант выплатил денежные суммы, предусмотренные банковской гарантией. К тому же характер неисполнения или ненадлежащего исполнения обязательства самим принципалом может быть различным. Поведение гаранта в указанных случаях также может определяться только соглашением между принципалом и гарантом о выдаче банковской гарантии. Предоставление гаранту ничем не обусловленного права регрессного требования к принципалу в случаях выплаты гарантом денежных сумм, предусмотренных банковской гарантией, существенно ущемляло бы интересы принципала и давало бы основания для различных злоупотреблений со стороны гаранта[12] .

Не случайно в п. 2 ст. 379 ГК указано, что гарант не имеет права требовать от принципала возмещения сумм, уплаченных бенефициару не в соответствии с условиями гарантии или за нарушение обязательства гаранта перед бенефициаром, если соглашением гаранта с принципалом не предусмотрено иное.

Прекращение обязательств гаранта, вытекающих из банковской гарантии, происходит в соответствии со ст. 378 ГК по следующим основаниям:

1) уплата принципалом суммы, на которую выдана гарантия;

2) окончание определенного в гарантии срока, на который она выдана;

3) отказ бенефициара от своих прав по гарантии и возвращение ее гаранту;

4) отказ бенефициара от своих прав по гарантии путем письменного заявления об освобождении гаранта от его обязательств.

Обязательства гаранта считаются прекращенными независимо от того, возвращена ли ему гарантия, за исключением случая, когда имеет место отказ бенефициара от своих прав по гарантии и возвращение ее гаранту. Гарант, которому стало известно о прекращении гарантии, обязан без промедления уведомить об этом принципала.

Следует иметь в виду, что вытекающие из банковской гарантии обязательства гаранта могут быть прекращены не только в силу специальных оснований (ст. 387 ГК), но и по иным основаниям, предусмотренным в гл. 26 ГК. В частности, основанием прекращения обязательств гаранта могут служить отступное (ст. 409 ГК), зачет встречного однородного требования (ст. 410 ГК), совпадение должника и кредитора в одном лице (ст. 413 ГК), новация обязательства (ст. 414 ГК) и др.

Заключение.

Подводя итог исследованиям банковской гарантии как способа обеспечения исполнения обязательств можно сделать определенные выводы. Во-первых, это способ является новацией для российского гражданского права, чем и объясняется его относительная не изученность и не популярность в гражданском обороте. Но в то же время необходимо отметить, что банковская гарантия является достаточно твердым способом обеспечения исполнения обязательств, и в этом ее главная привлекательность для кредиторов.

Список литературы

1. Гражданский кодекс РФ

2. Алексеев С. С. Гражданское право в современную эпоху.- М.: Юрайт, 1999.

3. Гришаев С. П.; Глушков Л. И.; Масляев А. И.; Отнюкова Г.Д.Гражданское право. - М.: Юристъ, 2000.

4. Додонов В. Н. Словарь гражданского права.- М.: Инфра-М, 1998.

5. Илларионова Т. И. Гражданское право: Учеб. для вузов/- М.: НОРМА; ИНФРА-М, 1998.

6. Гражданское право: Учеб./ Моск. гос. юрид. акад.; Под ред. А. Г. Калпина, А. И. Масляева; Богачева Т. В.; Глушкова Л. И.; Гришаев С. П.; Гусев С. И. и др.- 2-е изд., перераб. и доп.- М.: Юристъ, 2000.

7. Российское гражданское право: Учебник/ Под ред. З. Г. Крыловой, Э. П. Гаврилова; Гаврилов Э. П.; Гуреев В. И.; Куник Я. А.; Зайцев И. Ф. и др.- 2-е изд.- М.: ЮрИнфоР, 2001.

8. Комментарий к Гражданскому кодексу РФ части 1 / Под ред. О. Н. Садикова. М., 2002.

9. Суханов Е.А. Гражданское право. Том II, полутом I.-м.:БЕК,2000г.

[1] Комментарий к Гражданскому кодексу РФ части 1 / Под ред. О. Н. Садикова. М., 2002г. стр.54

[2] Гришаев С. П.; Глушков Л. И.; Масляев А. И.; Отнюкова Г.Д.Гражданское право. - М.: Юристъ, 2000г.стр 68

[3] Алексеев С. С. Гражданское право в современную эпоху.- М.: Юрайт, 1999г.стр12

[4] Комментарий к Гражданскому кодексу РФ части 1 / Под ред. О. Н. Садикова. М., 2002г. стр 55

[5] Суханов Е.А. Гражданское право. Том II, полутом I.-М.:БЕК,2000г.стр63

[6] Додонов В. Н. Словарь гражданского права.- М.: Инфра-М, 1998г.стр115

[7] Суханов Е.А. Гражданское право. Том II, полутом I.-м.:БЕК,2000г.стр 63

[8] Комментарий к Гражданскому кодексу РФ части 1 / Под ред. О. Н. Садикова. М., 2002.стр58

[9] Суханов Е.А. Гражданское право. Том II, полутом I.-м.:БЕК,2000г.стр 64

[10] Суханов Е.А. Гражданское право. Том II, полутом I.-м.:БЕК,2000г.стр64

[11] Илларионова Т. И. Гражданское право: Учеб. для вузов/- М.: НОРМА; ИНФРА-М, 1998.стр.154

[12] Суханов Е.А. Гражданское право. Том II, полутом I.-м.:БЕК,2000г.стр.65

www.coolreferat.com

что такое банковская гарантия?

Автор: Д. Устинов14.07.2015

Развитие законодательства в области закупок товаров, работ и услуг диктует применение различных мер, которые побуждают контрагентов исполнять принятые на себя обязательства надлежащим образом.

Одной из таких мер является предоставление банковской гарантии. Институт банковской гарантии имеет широкое применение не только в российском, но и в международном коммерческом обороте. Унифицированные правила Международной торговой палаты содержат ряд положений о банковских гарантиях, в частности в них сказано, что тексты самих банковских гарантий, как и другие документы, связанные с ней, должны быть ясными, точными и исключать спорные моменты.

Статья 368 ГК РФ дает такое определение банковской гарантии: «В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате».

Иными словами, банковская гарантия – это обязательство одного лица (гаранта) заплатить другому лицу (бенефициару) сумму штрафных санкций или неустойку в случае неисполнения третьим лицом (принципалом) своих обязательств по договору, заключенному между принципалом и бенефициаром за определенное вознаграждение. Выдача банковской гарантии является результатом удовлетворения гарантом просьбы принципала о выдаче банковской гарантии (ст. 368 ГК). Основанием для выдачи банковской гарантии служит именно просьба принципала.

Принципалом и бенефициаром могут выступать любые физические или юридические лица, обладающие в соответствии с действующим законодательством гражданской правоспособностью, которые являются участниками гражданско-правовых отношений.

Гарантом может быть только банк, иное кредитное учреждение или страховая организация, как правило, коммерческая структура, осуществляющая свою деятельность для получения прибыли. Для организаций, выступающих в роли гаранта, банковская гарантия является одним из наиболее конкурентоспособных продуктов на рынке финансовых услуг. Не смотря на то, что банковская гарантия выдается в интересах бенефициара, обязанность оплатить вознаграждение гаранту лежит на принципале.

Возможность предоставления банковской гарантии закреплена и за страховыми компаниями. Но в настоящее время страховые компании из-за отсутствия соответствующей правовой базы практически не предоставляют подобных услуг и даже название «банковская гарантия» вполне обоснованно и логично адресует потребителя не к страховщикам, а к банкирам.

При этом для получения банковской гарантии можно обращаться к посредникам.

Ознакомьтесь с особенностями применения банковской гарантии в контрактной системе и при осуществлении закупок в соответствии с законом №223-ФЗ.

Банковская гарантия имеет сходство с такими институтами гражданского права, как поручительство, кредитование и страхование, но вместе с тем существуют и отличия, отводя институту банковской гарантии отдельное место в системе гражданско-правовых отношений.

Поручительство и банковская гарантия по своей сути не очень сильно отличаются друг от друга как меры обеспечения исполнения обязательств. Их основная разница состоит в том, что в результате заключения договора поручительства кредитор может потребовать исполнения обязательств по договору и от должника, и от поручителя, причем исполнение этих обязательств может быть потребовано как в натуре, так и в денежном эквиваленте.

Банковская гарантия предусматривает только денежный эквивалент обеспечения обязательств по договору. При поручительстве не возникает отношений между поручителем и должником, в то время как с кредитором они оба находятся в обязательных отношениях, поручитель берет на себя обязанность отвечать за исполнение обязательств порученного (должника) перед кредитором.

После заключения договора поручительства должник и поручитель будут выступать как солидарные должники, если законом или договором не предусмотрена субсидиарная ответственность. В случае с банковской гарантией гарантом не принимается во внимание состояние первичного обязательства, но проверяется формальное соответствие фактов, изложенных в условиях банковской гарантии. При оформлении отношений по банковской гарантии участие бенефициара совсем не обязательно, хотя чаще всего данное условие является одним из его требований. Принципал не принимает участия в гарантийных отношениях, однако банковская гарантия выдается по его заявлению и за его счет.

При распределении ответственности обязательство гаранта напрямую не зависит от первичного обязательства. Ответственность финансового учреждения ограничивается суммой, оговоренной в гарантии (ч. 1 ст. 377 ГК РФ). Выплата денежных средств в объеме, предусмотренном гарантией, означает прекращение её действия независимо от того, удовлетворены ли все требования бенефициара и компенсированы ли все понесенные им в первичном обязательстве убытки.

Отказ гаранта от выплаты может быть аргументирован только следующими обстоятельствами:

- требование поступило по окончании срока действия банковской гарантии;

- обстоятельства, на которые ссылается бенефициар либо приложенный им пакет документов, не удовлетворяют условиям гарантии.

Банк может отозвать банковскую гарантию, если договор прямо это предусматривает. В других случаях отзыв или уменьшение суммы обеспечения невозможны. Принадлежащее бенефициару право требования может передаваться третьим лицам только если банковской гарантией это предусмотрено. Выплата гарантом средств бенефициару по вине принципала согласно ст. 379 ГК РФ предполагает появление у него права регрессного требования к последнему.

Банковская гарантия носит в себе признаки кредита, но в отличие от него не предполагает выдачу денежных средств как таковых, а представляет собой обязательство о выплате средств по законному требованию бенефициара и в этом состоит главное их отличие. При этом принципал не выступает стороной такой сделки как при кредитовании, но его действия (бездействие) могут быть условием для наступления права бенефициара потребовать от гаранта уплату денежной суммы, оговоренной банковской гарантией.

В зависимости от целей использования и разновидности гражданско-правовых отношений существует достаточно большое количество видов банковских гарантий.

Банковская гарантия является письменным обязательством. Письменная форма сделки предполагает составление одного документа, подписанного сторонами. В силу того, что гарантами являются юридические лица, имеющие в своем штате юридические аппараты, все их соглашения с принципалами совершаются в простой письменной форме в соответствии со ст. 161 ГК РФ.

otc.ru

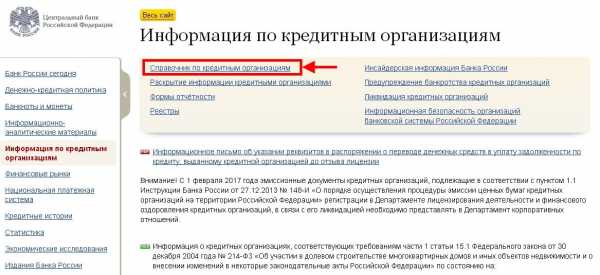

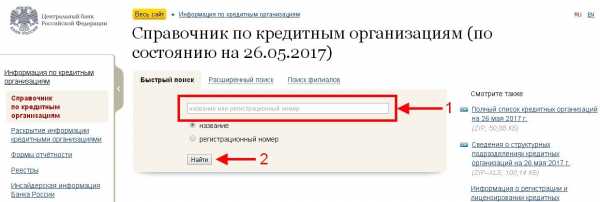

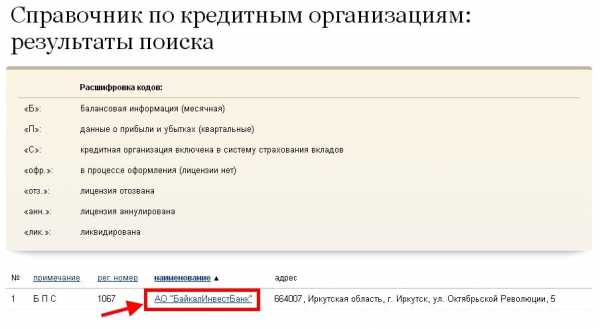

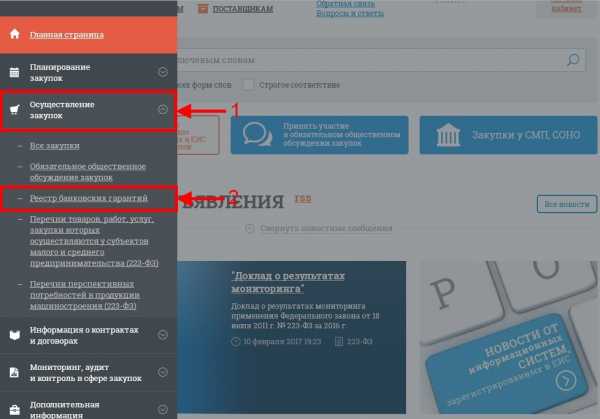

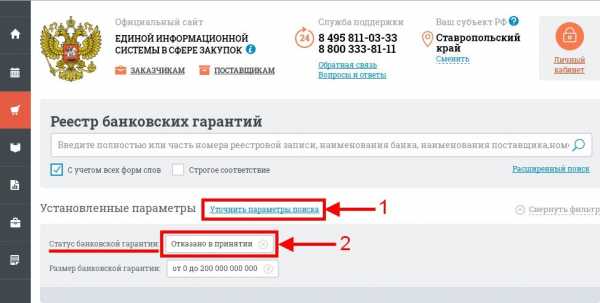

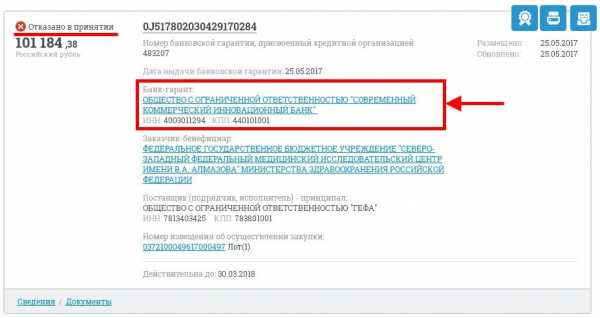

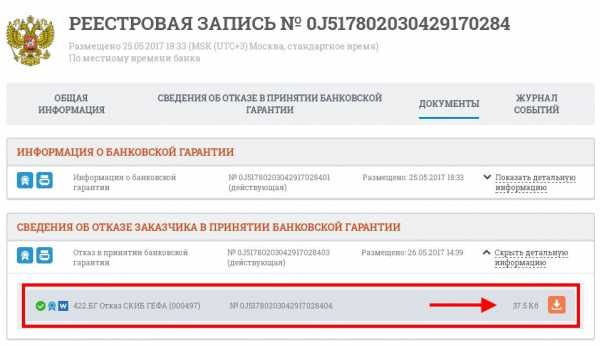

Проверка подлинности банковской гарантии: советы экспертов

Здравствуйте, уважаемый(ая) коллега! В сегодняшней статье речь пойдет о проверке подлинности банковских гарантий по 44-ФЗ и 223-ФЗ. Этот финансовый инструмент активно используется участниками закупок, как для обеспечения заявок, так и для обеспечения исполнения контрактов. И поскольку банковские гарантии (сокращенно — БГ) пользуются среди поставщиков большой популярностью, то их нередко подделывают. В свою очередь поддельная гарантия это риск не только для поставщика, но и для Заказчика, поэтому в этой статье мы подробно рассмотрим, как самостоятельно проверить БГ и не попасться на удочку мошенников.

Содержание:

1. Критерии, которым должна соответствовать настоящая банковская гарантия2. Признаки поддельной банковской гарантии3. Чем поставщику грозит поддельная банковская гарантия?4. Способы проверки банковской гарантии5. Часто задаваемые вопросы

1. Критерии, которым должна соответствовать настоящая банковская гарантия

Критерий №1

Банк, который выдал банковскую гарантию, в обязательном порядке должен быть включен в перечень банков, находящихся на сайте Минфина России по адресу: http://www.minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/. Этот перечень регулярно обновляется. По состоянию на 31.05.2017 года в этом списке находится 279 банков.

Примечание: Федеральным законом № 223-ФЗ не установлены обязательные требования к банкам, выдающим гарантии. Такие требования может установить сам Заказчик в своем Положении о закупках. Вообще стоит отметить, что требования к гарантиям, выдаваемым по 223-ФЗ более лояльные, нежели к гарантиям по 44-ФЗ.

Критерий №2

Сведения о БГ должны содержаться в реестре банковских гарантий на официальном сайте Единой информационной системы в сфере закупок — www.zakupki.gov.ru. Причем сведения о выданной БГ должны включаться банком в данный реестр не позднее одного рабочего дня, следующего за датой её выдачи (ч.11 ст.45 44-ФЗ).

Примечание: В 223-ФЗ нет требования о том, что гарантия в обязательном порядке должна быть внесена в реестр БГ.

Критерий №3

Гарантия должна быть безотзывной, т.е. банк не имеет права отозвать такую БГ при любом стечении обстоятельств. Таким образом, гарант обязуется выполнить все взятые на себя обязательства.

Критерий №4

БГ должна содержать в себе сведения предусмотренные ч.2,3 ст. 45 44-ФЗ. Это касается только гарантий, выдаваемых в рамках 44-ФЗ.

Критерий №5

В гарантию не должно включаться требование о представлении Заказчиком гаранту судебных актов, подтверждающих неисполнение принципалом обязательств, обеспечиваемых банковской гарантией.

Критерий №6

Гарантия должна быть отпечатана на фирменном бланке банка и должна содержать реквизиты такого банка и номер лицензии.

Критерий №7

БГ на крупную сумму выдается под поручительство или залог.

2. Признаки поддельной банковской гарантии

Признак №1 — Минимальный объем документов

Выдача БГ только лишь по нескольким документам (реквизиты компании и ссылка на контракт (закупку)) или и вовсе без таковых — явный признак мошенничества. Центральным Банком РФ предусмотрены инструкции, согласно которым кредитный отдел банка должен произвести проверку полного комплекта документов. Как правило, такой комплект документов включает в себя:

- учредительные документы;

- бухгалтерскую отчетность;

- налоговые декларации;

- заявку со ссылкой на закупку или контракт;

- расшифровку информации по ключевым статьям бухучета.

Важный момент: Без предоставления подлинников документов настоящую БГ вам никогда не выдадут. Копии документов требуются лишь для принятия решения о выдаче и оформления БГ, но не для её выдачи.

Признак №2 — Короткие сроки выдачи БГ

Довольно часто на глаза попадаются объявления, в которых говорится о выдаче БГ за 1-3 часа. Это также явный признак мошенничества, потому что проверка документов требует определенного времени от 3-х до 7-ми дней.

Признак №3 — Комиссия за выдачу БГ значительно ниже среднерыночной

Перед тем, как оформить БГ, необходимо посмотреть тарифы нескольких банков. Обычно разница между тарифами будет не сильно большой. Если же вам предлагают оформить БГ по цене значительно ниже среднерыночной, то это явный признак поддельной БГ.

Признак №4 — Перечисление средств за выданную БГ на счет сторонней организации

Сумма вознаграждения за выданную БГ должна перечисляться на счет банка, который её выдал. В назначении платежа должно быть указано — “Уплата вознаграждения за предоставление банковской гарантии…”. Если же вам предлагают перевести деньги на счет другой организации, то это явный обман. Ни в коем случае не стоит этого делать.

Также обязательно обращайте внимание на реквизиты, указанные в документах, они везде должны быть идентичными. Все подписи должны иметь расшифровку, а печати должны быть четкими и читаемыми.