Порядок оформления результатов выездной налоговой проверки. Результаты налоговых проверок

Порядок оформления результатов налоговой проверки

Порядок оформления результатов налоговой проверки

Оформление результатов камеральной налоговой проверки

Оформление результатов выездной налоговой проверки

Решение налогового органа по результатам проверки

Обжалование результатов налоговой проверки

Порядок оформления результатов налоговой проверки

Порядок оформления результатов налоговой проверки зависит от 2 факторов:

- вида проверки: камеральная или выездная;

- собственно результата проверки: есть нарушения или нет.

Вся результирующая процедура четко прописана в ст. 100 НК РФ.

Полный текст статьи, а также комментарии по основным вопросам, которые вызывают ее положения, ищите здесь.

А сейчас вкратце остановимся на основных аспектах.

Оформление результатов камеральной налоговой проверки

Итак, КНП проводится в отношении всех попадающих к налоговикам деклараций. Если в декларации все в порядке, для налогоплательщика проверка проходит тихо и незаметно: решение о ее начале не выносится, никакие документы по ее итогам не составляются (кроме КНП по возмещению НДС).

Иначе обстоит дело, когда проверяющие выявляют нарушения. В этом случае по окончании проверки они обязаны составить акт.

Подробнее о том, что он должен содержать, как выглядит и каковы последствия того, что он не был составлен, читайте в этой статье.

Обратите внимание! На ход камеральной проверки можно повлиять путем подачи уточненки. Это существенно для тех, кто сам обнаружил ошибки в уже сданной декларации.

О том, как грамотно использовать уточнения и в чем можно поспорить с налоговиками, читайте в статьях:

Еще одно важное пояснение: акт проверки, по сути, документ информативный. Сам по себе он не порождает для проверяемого никаких последствий, а только сообщает, что в ходе проверки обнаружены некие факты, которые могут свидетельствовать о совершении налогоплательщиком нарушений. А значит, то, что изложено в акте, вы пока обжаловать не можете. В то же время у вас есть возможность повлиять на решение по проверке посредством подачи возражений.

О том, как они оформляются, читайте в данной публикации. Там же есть готовый образец возражений на акт КНП.

Вся последующая процедура и действия с актом камералки схожи с теми, которые предусмотрены для актов выездных проверок. О них расскажем далее.

Оформление результатов выездной налоговой проверки

По итогам выездной проверки акт составляется всегда, независимо от того, были обнаружены нарушения или нет. Однако окончание проверки фиксируется не в нем, а в справке о проведенной ВНП. Именно со дня ее составления идет отсчет срока, отведенного на оформление акта.

О том, кто, когда и как его оформляет, рассказывает эта статья.

Так же как и при камералке, в случае несогласия с налоговиками можно подать возражения на акт выездной проверки.

Составить их вам поможет данная статья.

Однако и акт без замечаний, который вроде бы должен означать, что вы все делаете верно, еще не гарантия от санкций в будущем.

Удивлены? Прочтите данную публикацию и узнаете, что мы имеем в виду.

Решение налогового органа по результатам проверки

Акт составлен, возражения поданы. Что дальше? А дальше — процедура рассмотрения материалов проверки, предусмотренная ст. 101 НК РФ.

О некоторых спорных ее аспектах рассказывает эта статья.

Ее проводит руководитель проверявшей вас ИФНС или его заместитель.

Обратите внимание! Налоговики обязаны известить вас о времени и месте рассмотрения. Причем сделать это они должны в разумные сроки, чтобы у вас была реальная возможность присутствовать.

Подробнее см. здесь.

Результатом рассмотрения материалов будет итоговое решение по проверке. Контролеры укажут, были нарушения или нет, и решат, привлекать или не привлекать вас к ответственности. Вот это уже обязательный к исполнению документ, в отличие от акта.

О том, исполнять ли решение, если инспекция не вручила его в установленные сроки, вы узнаете из данной публикации.

До вынесения решения вы можете ознакомиться со всеми материалами проверки и даже скопировать их.

Об этом см. здесь.

Это поможет вам лучше подготовиться к дальнейшему обжалованию.

Обжалование результатов налоговой проверки

В настоящее время обжалование решений по проверкам проходит в 2 этапа:

- сначала вы жалуетесь в вышестоящий налоговый орган;

Подробнее см. здесь.

- и только потом в суд.

О судебном обжаловании читайте эту статью.

А для удобства у нас есть краткая пошаговая инструкция по обжалованию «Порядок действий налогоплательщика, если он не согласен с решением о привлечении (об отказе в привлечении) к ответственности по итогам проверки».

И не забывайте: залог успеха при обжаловании — в последовательном доказывании своей позиции и дискредитации доказательств оппонента. Ознакомьтесь с нашими материалами и узнайте, какие доказательства налоговиков удастся опровергнуть (см. здесь), а какие вряд ли (см. здесь).

Удачного обжалования!

nalog-nalog.ru

Оформление результатов налоговой проверки | Современный предприниматель

Заключительный этап любой налоговой проверки – документальное оформление ее итогов. Датой окончания выездных контрольных мероприятий является день составления справки по результатам проверки, после чего инспекторам отводится некоторое время на составление акта. Рассмотрим, в каком порядке производится оформление результатов налоговой проверки.

Справка о проведении выездной проверки

В последний день выездной проверки руководитель группы проверяющих должен составить справку по форме приложения № 7 к приказу ФНС РФ от 08.05.2015 № ММВ-7-2/189.

Что должна содержать справка, когда происходит оформление результатов выездной налоговой проверки:

- дату составления (совпадает с датой окончания проверки),

- реквизиты решения ИФНС о проведении проверки,

- наименование/Ф.И.О. проверяемого налогоплательщика, его ИНН и КПП; при проверке консолидированной группы, указываются ее участники,

- перечисляются все проверяемые налоги и периоды,

- если срок проверки продлевался, или приостанавливался, это отражается в справке с указанием реквизитов решений ИФНС об этом,

- подпись должностного лица ИФНС с расшифровкой,

- если справка вручается налогоплательщику на руки лично, то он ставит на справке свою подпись, Ф.И.О., дату получения, представителю также следует указать реквизиты доверенности.

Справка в тот же день вручается налогоплательщику либо его представителю, возможна также передача справки в электронном виде. Если налогоплательщик получать справку отказывается, документ будет направлен ему почтой заказным письмом (п. 15 ст. 89 НК РФ).

Когда справка составлена, налоговая выездная проверка считается законченной, а значит проверяющие больше не вправе запрашивать документы и даже находиться в офисе, или на иной территории налогоплательщика (письмо ФНС РФ от 29.12.2012 № АС-4-2/22690).

Акт налоговой проверки

Далее, по результатам выездной налоговой проверки составляется акт. На его подготовку налоговикам отводится до 2-х месяцев, считая от даты составления справки (для консолидированной группы – 3 месяца). Причем, не имеет значения, каким образом справка была передана налогоплательщику – сразу на руки, или отправлена почтой. Исчисление двухмесячного срока начинается именно со дня составления, а не получения справки налогоплательщиком.

Форма и требования к акту проверки установлены ст. 100 НК РФ и приказом ФНС РФ от 08.05.2015 № ММВ-7-2/189 (приложения 23, 24). Составление акта обязательно, даже если проверяющие не выявили нарушений законодательства по налогам. Порядок реализации результатов налоговой проверки установлен статьями 100 и 101 НК РФ.

Форма акта может быть бумажной или электронной, при этом на бумаге акт может заполняться на бланке вручную, или с помощью компьютера. Все листы акта и приложений нумеруются, прошиваются, приложения заверяются подписью руководителя ИФНС. В тексте документа нельзя допускать корректировки и исправления, кроме оговоренных и заверенных подписями каждой стороны.

Акт, применяемый для оформления результатов налоговой проверки, состоит из 3-х частей:

Результат выездной налоговой проверки – это выявленные факты налоговых правонарушений. Все они должны быть обоснованы, по каждому указываются ссылки на нарушенные нормы налогового права, протоколы контрольных действий, первичные бухгалтерские документы и др.

- Вводная часть включает:

- дату акта - это день подписания акта проверяющими,

- название проверяемой организации, Ф.И.О. ИП, или физлица, адрес места нахождения,

- реквизиты решения о выездной проверке,

- список документов, которые налогоплательщик представил проверяющим при проверке,

- перечень проверяемых налогов, сборов, взносов и периодов,

- даты начала проверки и окончания,

- проведенные при проверке контрольные мероприятия и т.п.

- Описательная часть содержит:

- обнаруженные в ходе проверки, подтвержденные документами факты нарушения налогового законодательства,

- если нарушений нет, делается запись об их отсутствии,

- обстоятельства, смягчающие или отягчающие ответственность налогоплательщика.

- Итоговая часть включает:

- выводы проверяющих и предложения по устранению нарушений, как результат налоговой проверки,

- Ф.И.О. проверяющих и их должности,

- количество листов приложений

Подписывается акт обеими сторонами, а при отказе налогоплательщика подписать, это фиксируется в акте. Один экземпляр остается налоговикам, а второй вручается налогоплательщику. На вручение отводится 5 дней. При отказе в получении, акт направляется заказным письмом по почте, при этом датой его вручения считают 6-й день со дня отправки (п. 5 ст. 100 НК РФ).

Порядок обжалования результатов налоговой проверки

Налогоплательщик, несогласный с фактами, выводами и предложениями, изложенными в акте выездной налоговой проверки, имеет право представить свои письменные возражения в ИФНС. Сделать это можно в течение 1 месяца с даты получения акта. Возражения возможны как в целом по акту, так и по его отдельным положениям, при этом можно приложить, или представить позднее в оговоренный срок, документы, подтверждающие правоту налогоплательщика (п. 6 ст. 100 НК РФ).

Руководитель ИФНС рассматривает возражения налогоплательщика вместе с самим актом и материалами проверки. Результатом рассмотрения будет одно из решений:

- привлечь налогоплательщика к ответственности,

- отказать в привлечении к налоговой ответственности,

- провести дополнительные контрольные мероприятия (п. 1 ст. 101 НК РФ).

spmag.ru

Результаты выездной налоговой проверки: самые частые вопросы

Последняя стадия налоговой проверки — оформление ее результатов в документальном виде.

Выездной фискальный контроль считается завершенным в день, когда по его итогам налоговики составляют справку. Эта справка вручается плательщику налога. Далее на ее основе инспекторы обязаны подготовить акт о нарушениях, если таковые им удалось обнаружить в ходе выездной ревизии.

В какой срок должен быть составлен акт выездной налоговой проверки?

Фискалы должны подготовить акт выездной налоговой проверки в течение 2 месяцев, после того как составят справку. Такой срок предусмотрен п. 1 ст. 100 НК. Отсчет указанного периода начинается со следующего дня после той даты, когда налоговики оформили справку по итогам контроля.

Конец 2-месячного срока выпадает на день, датированный тем же числом, когда была подготовлена фискальная справка.

Пример: налоговики закончили проверку 31 мая 2018 г. Следовательно, акт должен быть составлен в срок с 1 июня по 31 июля 2018 г. включительно.

Если окончание периода выпадает на месяц, который не имеет соответствующего числа, то он истекает в последний день месяца. В тех случаях, когда конец срока, в течение которого должен быть оформлен акт выездной налоговой проверки, приходится на праздничные или выходные дни, то датой завершения 2 месяцев будет считаться первый, следующими за ними, рабочий день.

Когда оформляется акт выездной налоговой проверки?

Если фискалы провели ревизионные мероприятия на вашем предприятии, то ими в обязательном порядке оформляется акт, независимо от итогов. Этот пункт касается всех видов выездных процедур.

В случае неправильного исчисления или уплаты налогов либо несоблюдения других требований закона с вашей стороны, в акте выездной налоговой проверки перечисляются все незаконные действия, допущенные хозяйствующим субъектом, и указания на аннулирование их негативных последствий и приведение дел в порядок.

В каком порядке должен быть подготовлен и составлен акт проверки?

Свод необходимых требований, в соответствии с которыми проходит оформление акта выездной налоговой проверки, содержится в ст. 100 НК РФ. В окончательном варианте этот документ обязан содержать 3 части: вводную, описательную и заключительную.

В первой (вводной) части перечисляется следующее:

- День подготовки, под которым подразумевается дата подписания документа инспекторами, проводившими проверку.

- Наименование и местонахождение плательщика налога, подвергнутого ревизии;

- Реквизиты фискального решения о производстве проверочных мероприятий.

- Перечень документации, представленной плательщиком налога, на обозрение и изучение специалистам.

- Список налога (налогов) и других платежей в казну, которые проверялись при выезде, и исследуемых периодов.

- Даты, в которые были начаты и закончены ревизионные действия.

- Перечень контрольных мероприятий, проведенных на объекте.

Во второй (описательной) части указывается следующее:

- При отсутствии недостатков в вашей работе делается соответствующая отметка об этом.

- При наличии нарушений инспекторы полностью излагают их в документе и приводят в подтверждение своих выводов веские факты и доказательства.

Если есть какие-то обстоятельства, которые смягчают (отягощают) вашу вину, то о них тоже упоминается в акте.

Третья (заключительная) часть включает в себя:

- Выводы инспекторов о том, что ваши действия нарушают те или иные конкретные статьи НК РФ.

- Предложения и рекомендации по ликвидации недостатков в документации и работе.

- Сведения о налоговиках, непосредственно участвовавших в ревизии.

Акт оформляется в бумажном или электронном виде, без ошибок, подчисток и исправлений. В первом варианте все приложения к акту выездной налоговой проверки подлежат нумерации и прошивке.

Что нужно учесть при получении акта проверки?

После оформления результатов налоговой проверки в виде акта инспекторы обязаны вручить его копию проверяемому лицу (п/п. 9 п. 1 ст. 21 НК). На эту процедуру по закону дается 5 дней, отсчет которых ведется с даты составления документа.

Ознакомление плательщика налога с актом следует организовать под расписку. Личное вручение — это основной способ реализации вышеуказанной нормы НК. Если такое невозможно устроить (субъект всеми силами избегает встречи с инспекторами, дает ложные адреса, контакты и т. д.), то ставится соответствующая отметка в акте об этом.

Другой альтернативный способ ознакомления проверяемого лица с документом — заказная почтовая связь. Если используется этот канал доставки корреспонденции, свидетельством ознакомления налогоплательщика с актом считается соответствующий почтовый квиток.

Фискалы обязаны, помимо копии акта, вручить вам и все материалы к нему, которые содержат доказательства обнаруженных недостатков в работе. Это справедливо, поскольку основываясь именно на этих документальных притязаниях вы будете готовить письменные возражения к акту.

Если свою обязанность налоговики не выполнили и налогоплательщик не смог всесторонне ознакомиться с предъявленными в его адрес претензиями, и, соответственно, полноценно подготовиться к отстаиванию своих интересов при рассмотрении дела, то это считается существенным нарушением его прав. Сей факт служит веской причиной для отмены налоговых решений.

Какие недостатки в акте проверки могут привести к отмене итогового решения?

На практике распространенными основаниями отмены решений по результатам выездной налоговой проверки являются следующие факты:

- Указание неправильных ссылок на документы. Часто инспекторы второпях делают элементарные ошибки и акт выездной налоговой проверки составляется с нарушениями, которые приводят к отмене решений. Известны случаи, когда фискалы выявляли, что отдельные счет-фактуры содержат неточности и не предоставляли по ним вычеты. Но в самом акте были ссылки не на неверные документы, а на совершенно другие. В таких ситуациях, несмотря, что нарушение со стороны плательщика налога имело место, но оформление результатов выездной налоговой проверки проведено халатно, суды отменяют решения. При этом последние справедливо делают выводы, что неправильные ссылки делают невозможным установление факта налогового нарушения.

- Отсутствие ссылок на доказательства. Инспекторы, выявив ошибку налогоплательщика, зачастую не указывают на документ, доказывающий факт нарушения. Нередки случаи, когда налоговики указывали в акте наименования предприятий, даты предоставления услуг на безвозмездной основе, и производили доначисление налогов, не упомянув о реквизитах первичной документации (договоров). При таких ошибках суды отменяют решения, говоря о том, что акт выездной налоговой проверки должен быть подготовлен по форме приказа ФНС за № ММВ-7-2/189, где ссылки на доказательную базу являются неотъемлемой частью акта.

- Отсутствие указания на проверяемые налоги и периоды. Некоторые специалисты, при оформлении акта забывают прописывать эти обязательные пункты. Суды в таких ситуациях однозначно идут навстречу налогоплательщикам и отменяют решения на всю начисленную сумму сборов. Дело в том, что количество фискальных проверок законом строго ограничено.

Поэтому все контрольные процедуры в отношении хозяйствующих субъектов необходимо подробно и четко прописывать, чтобы не допустить множественности проверок.

Сколько времени отводится налогоплательщику для подготовки возражений по акту?

Если результат налоговой проверки вас не устраивает и есть веские законные основания противостоять натиску фискалов, то законом дается 1 месяц на то, чтобы подготовить письменные возражения к акту (п. 6 ст. 100 НК). Отсчет срока начинается со следующего дня, после получения документа.

Опровергнуть можно как весь документ в целом, так и его отдельные части. До того, как истечет отведенный срок, решение по вашему делу не будет приниматься.

Если вы составили письменные возражения, подкрепив их серьезными доказательствами, ссылками на статьи законов, свидетельствующими в вашу пользу, позаботьтесь об их своевременной доставке в налоговый орган. Особенно это важно в том случае, если вы не предполагаете личного участия в рассмотрении дела. Помните, что отсутствие на момент принятия решения в фискальном органе возражений налогоплательщика не препятствует рассмотрению дела.

Акт налоговой проверки – пример подготовки возражений

Налогоплательщик, при составлении возражений, обязательно указывает ссылки на конкретные нормы НК, писем Минфина и ФНС. Если местный фискальный орган ранее направлял в ваш адрес разъяснения, то следует упомянуть и их в документе.

Если известны налоговые споры, аналогичные вашему, которые благополучно разрешились в суде, то стоит привести их в качестве примера. Ознакомиться подробнее с конкретными делами можно на сайте арбитражных органов. Излагайте доводы последовательно, обстоятельно, лаконично, отдельно по каждому пункту налоговых претензий.

Типовой формы возражений не существует, поэтому рекомендуется включить в них следующее:

- наименование и местоположение вашего предприятия;

- день подготовки документа;

- суть возражений в развернутом виде;

- выводы фискалов, с которыми вы не согласны;

- список документации, служащей доказательственной базой;

- сведения о подписантах.

Возражения составляются в двух экземплярах, один передается в фискальный орган, на втором ставится входящий штамп канцелярии. Если документы направляются почтовой связью, то ваша задача заключается в своевременной доставке корреспонденции адресату.

nalog-blog.ru

Решение по результатам налоговой проверки — СКБ Контур

Привлечение к ответственности

Рассмотрев материалы налоговой проверки и мероприятий дополнительного налогового контроля (когда они нужны), руководитель ИФНС (замруководителя) может привлечь компанию к ответственности за нарушение налогового законодательства (п. 7 ст. 101 НК РФ).

Но, прежде чем вынести решение, руководитель ИФНС должен выяснить, есть ли обстоятельства, которые исключают или смягчают вину компании или, наоборот, отягчают ее ответственность (п. 5 ст. 101 НК РФ).

Что указывается в документе

В решении о привлечении к ответственности указываются (п. 8 ст. 101 НК РФ):

- обстоятельства совершенного налогового правонарушения;

- доводы компании в свою защиту;

- результаты проверки этих доводов;

- решение о привлечении компании к налоговой ответственности с указанием соответствующих статей НК РФ;

- меры ответственности, которые будут приняты в отношении налогоплательщика;

- размер выявленной недоимки, пени и штрафа;

- срок, в течение которого можно обжаловать решение, а также порядок обжалования;

- наименование и адрес органа, в котором решение можно обжаловать.

В решении об отказе в привлечении к ответственности указываются обстоятельства, послужившие основанием для отказа. Также в таком решение могут быть указаны размер недоимки, выявленной в ходе проверки, и сумма пени (п. 8 ст. 101 НК РФ).

Оцените финансовое состояние вашего предприятия с помощью Контур.Эксперт

Отправить заявкуВручение решения

Решение должно быть вручено представителю организации в течение 5 рабочих дней после его принятия (п. 9 ст. 101 НК РФ). Если это не представляется возможным, то ИФНС направит решение заказным письмом. В этом случае будет считаться, что решение получено налогоплательщиком по прошествии 6 рабочих дней с даты отправки письма инспекцией (п. 13 ст. 101 НК РФ).

Вступление решения в силу

Вынесенное решение вступит в законную силу по истечении месяца со дня его вручения (п. 9 ст. 101 НК РФ).

Организация вправе обжаловать решение ИФНС, подав апелляционную жалобу. Есть три варианта развития событий.

- Вышестоящий налоговый орган не отменяет решение ИФНС. В этом случае оно вступает в силу со дня принятия соответствующего решения вышестоящим налоговым органом.

- Вышестоящий налоговый орган отменяет решение и выносит новое. Тогда оно вступает в силу со дня его принятия.

- Апелляционная жалоба остается без рассмотрения. В этой ситуации решение ИФНС вступит в силу со дня принятия вышестоящим налоговым органом решения об отклонении жалобы, но не ранее истечения срока ее подачи (ст. 101.2 НК РФ).

После вступления решения в силу в течение 20 рабочих дней в адрес компании будет направлено требование об уплате доначисленного налога (пени, штрафа) (п. 2 ст. 70 НК РФ).

kontur.ru

Результаты налоговых проверок. Защита интересов сторон налоговых отношений

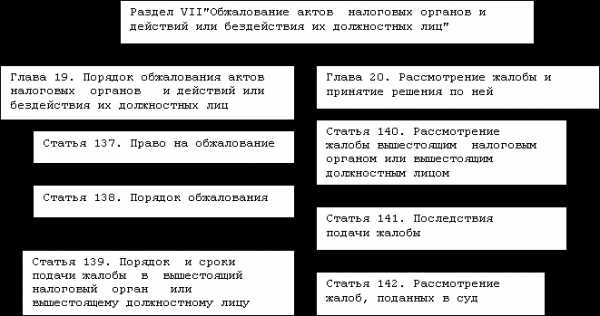

При досудебном урегулировании налоговых споров оперативное разрешение конфликта между налогоплательщиками и налоговыми органами происходит непосредственно в момент возникновения спора. Как правило, большинство налоговых споров возникают в связи с несогласием налогоплательщика с решением налогового органа, принятого по результатам выездной налоговой проверки либо выразившегося в отказе произвести в отношении налогоплательщика какие-либо юридические действия. Структура раздела VII "Обжалование актов налоговых органов и действий или бездействия их должностных лиц" Налогового кодекса Российской Федерации представлена на рис. 2.

Рис. 2. Структура раздела VII НК РФ

Для налоговых органов законодательство о налогах и сборах устанавливает обязательные требования о досудебном урегулировании споров. Налоговый орган может обращаться в суд с иском о взыскании налоговых санкций только в случае отказа налогоплательщика добровольно уплатить сумму санкции либо пропуска налогоплательщиком срока ее уплаты, указанного в требовании об уплате налоговой санкции (абз. 3 п.1 ст. 104 НК РФ). На практике налоговые органы направляют в адрес лица, привлеченного к ответственности, как само требование об уплате налога, в которое включена налоговая санкция, так и решение о привлечении налогоплательщика к налоговой ответственности, в котором указан срок уплаты налоговой санкции.

Другим обязательным условием досудебного урегулирования спора суды считают вручение требования только уполномоченному налогоплательщиком лицу.

Налоговые органы в досудебном порядке рассматривают налоговые споры и жалобы налогоплательщиков:

- возражения по актам выездных налоговых проверок, представление которых предусмотрено п. 5 ст. 100 НК РФ;

- жалобы налогоплательщиков или налоговых агентов на акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц;

- жалобы организаций и физических лиц при несогласии с привлечением к административной ответственности в связи с нарушениями требований законодательства о применении контрольно-кассовой техники и работы с денежной наличностью; в сфере производства и оборота этилового спирта, спиртосодержащей, алкогольной, слабоалкогольной, безалкогольной и табачной продукции;

- жалобы физических лиц, являющихся должностными лицами организаций, в связи с привлечением к административной ответственности в результате привлечения организаций к ответственности за совершение налоговых правонарушений.

Пунктом 5 ст. 100 НК РФ установлено, что в случае несогласия с фактами, изложенными в акте выездной налоговой проверки, а также с выводами и предложениями проверяющих налогоплательщик вправе представить в соответствующий налоговый орган письменное объяснение мотивов отказа подписать акт или возражения по акту в целом или по его отдельным положениям. Срок на представление указанных объяснений (возражений) - две недели со дня получения акта проверки. При этом днем получения акта проверки считается день вручения акта выездной налоговой проверки налогоплательщику либо шестой день после сдачи почтовому отделению для отправки заказного письма с вложением в него акта выездной налоговой проверки в том случае, если этот акт не был вручен представителю налогоплательщика, а направлен в его адрес заказным письмом.

Налогоплательщик вправе приложить к письменному объяснению (возражению) или в согласованный срок передать налоговому органу любые документы (или их заверенные копии) либо сведения, подтверждающие, с его точки зрения, обоснованность возражений или мотивы отказа от подписания акта проверки. Это могут быть письменные доказательства, такие как бухгалтерские документы, судебные акты других судов по рассмотрению аналогичных ситуаций по налоговым спорам, более точное применение норм материального права: гражданского, налогового, таможенного, банковского, валютного законодательства, а также применение закона, имеющего более высокую юридическую силу.

Возражения по акту проверки не должны основываться на эмоциях, на том, что "нет средств, чтобы заплатить доначисленные налоги и санкции", на произвольной и поверхностной трактовке законодательных и нормативных актов, на использовании отдельных, вырванных из контекста частей законодательства. При подготовке возражений по акту проверки следует внимательно изучить факты, выявленные проверяющими в ходе работы, ссылки на законодательные и нормативные акты, доказательственную базу для сделанных выводов. В результате такого анализа по каждому факту, выявленному в ходе проверки, налогоплательщик должен сам для себя четко ответить на следующие вопросы:

1. Было ли им допущено налоговое правонарушение?

2. Установлена ли за него ответственность?

3. Насколько убедительными и неопровержимыми являются собранные налоговыми инспекторами доказательства совершения данного правонарушения?

4. Полностью ли соблюдены все установленные НК РФ формальности?

Далее необходимо четко определить круг вопросов, которые следует обжаловать, документы и доказательства, которые необходимо представить в подтверждение своей позиции, и "стратегию" обжалования по каждому вопросу.

Если налогоплательщик представил в налоговый орган возражения к акту проверки и обосновывающие их документы и сведения после истечения установленного п. 5 ст. 100 НК РФ двухнедельного срока, то в этом случае возможны два варианта развития событий.

Если решение по результатам проверки уже вынесено руководителем налогового органа, то вынесенное решение не пересматривается тем должностным лицом, которое его принимало, а возражения и дополнительные документы могут быть положены в основание для подготовки жалобы в вышестоящий налоговый орган или арбитражный суд.

Если решение по результатам проверки еще не было принято, то, несмотря на то, что возражения и дополнительные документы и сведения поданы после истечения установленного двухнедельного срока, они принимаются налоговым органом и учитываются при рассмотрении возражений.

Материалы проверки рассматриваются руководителем налогового органа. Представленные налогоплательщиком письменные объяснения или возражения по акту налоговой проверки, материалы проверки в обязательном порядке рассматриваются в присутствии должностных лиц организации-налогоплательщика либо индивидуального предпринимателя или их представителей (при наличии доверенности).

О времени и месте рассмотрения материалов проверки налоговый орган извещает налогоплательщика заблаговременно. Если налогоплательщик не явился в назначенное время, то материалы проверки, включая представленные налогоплательщиком возражения, объяснения, другие документы и материалы, рассматриваются в его отсутствие. Отсутствие доверенности у представителя налогоплательщика приравнивается к неявке налогоплательщика в назначенное время.

Решение по результатам выездной налоговой проверки принимается, если не представлены возражения, по истечении 14 дней после получения акта налоговой проверки представителем или руководителем налогоплательщика. Если же возражения налогоплательщиком представлены, то руководитель налогового органа принимает решение после рассмотрения возражений.

По результатам рассмотрения материалов проверки руководитель (заместитель руководителя) налогового органа имеет право вынести одно из трех решений:

- о привлечении к налоговой ответственности;

- об отказе в привлечении к налоговой ответственности;

- о проведении дополнительных мероприятий налогового контроля.

Копия решения налогового органа вручается налогоплательщику либо его представителю под расписку или передается иным способом, свидетельствующим о дате ее получения налогоплательщиком либо его представителем. Если указанными способами решение налогового органа вручить налогоплательщику или его представителю невозможно, оно отправляется по почте заказным письмом и считается полученным по истечении шести дней после отправки.

Несоблюдение должностными лицами налоговых органов изложенного порядка рассмотрения возражений на акт выездной налоговой проверки является основанием для отмены решения вышестоящим налоговым органом или арбитражным судом.

В подготовке решения по результатам выездной налоговой проверки, как правило, принимают участие не только сотрудники инспекции, проводившие проверку, но и сотрудники юридической службы инспекции. В ряде случаев юристы налоговой инспекции участвуют и в подготовке акта проверки.

Задачей юридической службы при рассмотрении возражений налогоплательщика и подготовке решения по акту проверки является анализ с правовой точки зрения сильных и слабых позиций инспекции и налогоплательщика. В частности, рассматриваются аргументы, изложенные в возражениях к акту проверки, а также производится анализ документов и сведений и представленных возражений по акту проверки на соответствие действующему законодательству. Кроме того, юридическая служба налогового органа оценивает, действительно ли представленные документы и сведения подтверждают факты, изложенные в возражениях, либо не соответствуют им, а также оценивает представленные документы на предмет правильности их оформления.

После того как представленные возражения вместе с документами и сведениями проанализированы, представитель юридической службы совместно с проверяющими приступает к работе по выработке позиции налоговой инспекции, которая должна соответствовать действующему законодательству и сложившейся судебно-арбитражной практике.

При подготовке заключения по доводам возражений учитываются нормативные правовые акты, изданные МНС России (после реформы – МФ России), а также управлениями министерства, обязательные для всех своих нижестоящих органов. Такие нормативные акты издаются в форме инструкций, методических указаний, писем по вопросам, связанным с налогообложением, которые в соответствии с п. 2 ст. 4 НК РФ не относятся к актам законодательства о налогах и сборах, но, как указано выше, являются обязательными для всех нижестоящих налоговых органов.

Руководитель инспекции не имеет права отменить вынесенное им решение. Это может сделать либо вышестоящий налоговый орган, либо суд.

3ys.ru

Сроки и порядок оформления результатов налоговых проверок

С.В.Разгулин, действительный государственный советник РФ 3 класса

Практически каждая выездная налоговая проверка заканчивается доначислениями. Недоимка, пени и штрафы могут быть выявлены и по результатам камеральной проверки. Срокам и порядку оформления результатов налоговых проверок, включая проведение дополнительных мероприятий налогового контроля, посвящено интервью с экспертом.

Какой документ составляется по окончании налоговой проверки?

В последний день выездной налоговой проверки проверяющий (руководитель проверяющей группы) обязан составить справку о проведенной проверке (пункт 15 статьи 89 НК РФ).

В справке фиксируются предмет проверки, сроки ее проведения. Датой начала проверки является дата вынесения решения о проведении выездной (повторной выездной) налоговой проверки. Датой окончания проверки является дата составления указанной справки. В справке отдельно оговариваются сроки приостановления, продления проверки. Форма справки приведена в приложении № 7 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189@.

Итак, с составлением справки выездная налоговая проверка заканчивается. Справка вручается налогоплательщику. Если в момент составления справки проверяющие уже не находятся на территории налогоплательщика, и налогоплательщик проигнорировал уведомление явиться в налоговый орган для получения справки, она направляется налогоплательщику заказным письмом по почте. По общему правилу, составление справки о проведенной камеральной проверке НК РФ не предусмотрено.

В какой срок должен быть составлен акт выездной налоговой проверки?

Акт составляется не позднее двух месяцев после составления справки о проведенной проверке. Форма акта, составляемого по результатам налоговых проверок, должна соответствовать приложению 23 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189@.

Если выездная проверка организации включала проверки ее филиалов и представительств, то ранее собственно акта оформляются разделы акта по результатам налоговой проверки филиала (представительства). Акт по результатам налоговой проверки составляется с учетом разделов акта проверки филиалов и представительств. Сами разделы акта проверок филиалов (представительств), подписанные проверяющими и представителем филиала (представительства), остаются на хранении в налоговом органе.

Может ли акт быть подписан должностным лицом налогового органа, не участвовавшим в проверке?

Может. Согласно Постановлению Президиума ВАС РФ от 24.01.2012 № 12181/11 сам по себе факт подписания акта налоговой проверки лицом, не проводившим проверку, не указывает на существенное нарушение прав проверяемого налогоплательщика. Налогоплательщик должен указать, в чем состояло нарушение его прав (это могут быть, в частности, препятствия в праве подачи возражений, представлении объяснений).

Другая ситуация имеет место, когда акт налоговой проверки, например, по причине отсутствия должностного лица налогового органа на рабочем месте, подписан за него другим должностным лицом. Акт, подписанный сфальсифицированной подписью, не является надлежащим доказательством и не может лежать в основе решения о привлечении налогоплательщика к налоговой ответственности независимо от того, привело это или не привело к принятию неправильного по существу решения (Постановление АС Поволжского округа от 29.04.2015 № Ф06-23225/2015).

Каковы сроки составления акта по итогам камеральной проверки?

Акт камеральной налоговой проверки составляется в случае выявления нарушений законодательства о налогах и сборах в течение 10 дней после окончания камеральной налоговой проверки.

Каким образом акт передается налогоплательщику?

Акт по итогам камеральной и выездной проверки вручается налогоплательщику под расписку в течение 5 дней с даты подписания или передается иным способом, свидетельствующим о дате его получения налогоплательщиком. Акт составляется после окончания проверки, то есть когда проверяющие уже не находятся на территории налогоплательщика. Поэтому вручение акта выездной проверки под расписку может быть реализовано только посредством вызова налогоплательщика в налоговый орган для получения акта.

Если по каким-то причинам налогоплательщик уклоняется от получения акт, это отражается в акте, и он направляется налогоплательщику по почте заказным письмом. Датой вручения считается шестой день с даты отправки этого акта. Другого способа вручения акта в этом случае пункт 5 статьи 100 НК РФ не предусматривает.

Одновременно с актом вручаются соответствующие приложения: документы, подтверждающие факты выявленных нарушений законодательства о налогах и сборах, иные материалы при их наличии.

Сколько времени отводится налогоплательщику для подготовки возражений по акту?

Один месяц со дня получения акта налоговой проверки. Именно в этот срок согласно пункту 6 статьи 100 НК РФ лицо, в отношении которого проводилась налоговая проверка, в случае несогласия с фактами, изложенными в акте, а также с выводами и предложениями проверяющих, вправе представить в налоговый орган письменные возражения в целом или по отдельным положениям акта. До истечения указанного месячного срока, иными словами, в течение срока, отведенного для представления письменных возражений, решение по материалам налоговой проверки не принимается (письмо Минфина от 15.07.2010 № 03-02-07/1-331).

При направлении возражений по почте следует убедиться в их своевременном получении налоговым органом, особенно, если налогоплательщик не предполагает непосредственно участвовать в рассмотрении материалов. Пропуск срока представления письменных возражений не препятствует налогоплательщику принимать участие в рассмотрении материалов проверки, давать свои объяснения, в том числе в письменном виде.

Если налогоплательщик не успевает представить письменные возражения в месячный срок?

В этом случае следует известить инспекцию о своем намерении представить письменные возражения и попросить отложить рассмотрение материалов проверки на более позднюю дату по уважительным причинам. В случае представления лицом возражений, пояснений, ходатайств и их получения налоговым органом в срок до даты рассмотрения материалов проверки включительно, данные материалы также рассматриваются и учитываются руководителем (заместителем руководителя) налогового органа при вынесении решения (письмо ФНС России от 07.08.2013 № СА-4-9/14460@).

Должен ли налогоплательщик участвовать в рассмотрении материалов проверки налоговым органом?

Не обязательно. Порядок вынесения решения по результатам рассмотрения материалов налоговой проверки регулируется статьей 101 НК РФ. Перед рассмотрением материалов налоговой проверки по существу руководитель (заместитель руководителя) налогового органа должен установить факт явки лиц, извещенных надлежащим образом о времени и месте рассмотрения.

В случае неявки лица, в отношении которого проводилась налоговая проверка, рассмотрение материалов налоговой проверки может быть осуществлено в его отсутствие, либо налоговый орган принимает решение отложить рассмотрение. При этом назначается новая дата рассмотрения, о чем налоговый орган обязан уведомить налогоплательщика.

Несмотря на то, что, по мнению налогового органа, участие налогоплательщика в рассмотрении материалов налоговой проверки в конкретном случае «обязательно», такое участие является правом налогоплательщика (подпункт 15 пункта 1 статьи 21 НК РФ).

Каков срок рассмотрения материалов налоговой проверки?

Решение должно быть принято в течение 10 дней после истечения месячного срока на подачу возражений. Но указанный срок может быть продлен на один месяц. Кроме того, срок принятия решения зависит от того, будут ли налоговым органом назначены дополнительные мероприятия налогового контроля.

Что означает назначение налоговым органом дополнительных мероприятий налогового контроля?

При рассмотрении материалов налоговой проверки налоговый орган вправе вынести решение о проведении дополнительных мероприятий налогового контроля. Дополнительные мероприятия могут быть назначены и при рассмотрении материалов камеральной налоговой проверки. Срок их проведения не должен превышать одного месяца (двух месяцев — при проверке консолидированной группы налогоплательщиков). Данный срок не включается в срок, отведенный для вынесения решения по проверке.

В качестве дополнительных мероприятий налогового контроля выступают допрос свидетеля, экспертиза, истребование документов. Иные мероприятия, в том числе осмотр, проводиться не могут. Выбранные налоговым органом для проведения дополнительные мероприятия налогового контроля указываются в решении, форма которого содержится в приложении № 29 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189@.

При буквальном толковании статей 93 и 93.1 НК РФ налоговый орган вправе истребовать у проверяемого налогоплательщика только документы о конкретной сделке. У контрагента проверяемого налогоплательщика документы могут быть истребованы в полном объеме, так как такое основание для истребования документов как проведение допмероприятий прямо указано в статье 93.1 НК РФ.

Вместе с тем есть практика, согласно которой истребование первичных учетных документов у проверяемого лица как дополнительное мероприятие налогового контроля допустимо при условии наличия у налогового органа оснований для истребования указанных документов в ходе самой налоговой проверки (Постановление Президиума ВАС РФ от 15.03.2012 № 14951/11).

Как оформляются результаты допмероприятий?

Налоговым кодексом не предусмотрено оформление результатов дополнительных мероприятий налогового контроля отдельным документом.

Федеральным законом от 01.05.2016 № 130-ФЗ внесены поправки в порядок ознакомления налогоплательщика с материалами проверок?

Со 2 июня 2016 года действует новый порядок ознакомления налогоплательщика с материалами проверок. Вместо подразумеваемой обязанности налогового органа направлять материалы налогоплательщику, поправки предусматривают право налогоплательщика подать заявление на ознакомление с материалами проверки и материалами дополнительных мероприятий налогового контроля. Без соответствующего обращения налоговый орган не обязан предоставлять материалы налогоплательщику.

Налогоплательщику рекомендуется в любом случае использовать право на ознакомление с материалами проверки и материалами дополнительных мероприятий налогового контроля. Подать в налоговый орган письменное заявление с просьбой об ознакомлении необходимо в течение срока, установленного для представления возражений по акту проверки или по результатам дополнительных мероприятий налогового контроля, а именно в течение одного месяца или 10 рабочих дней соответственно (пункт 6 статьи 100, новый пункт 6.1 статьи 101 НК РФ).

Форма заявления — произвольная. Ознакомление с материалами проверки организуется на территории налогового органа не позднее 2 дней со дня подачи вышеназванного заявления. НК РФ закрепляет способы ознакомления: осмотр документов, изготовление выписок, снятие копий. Факт ознакомления подтверждается протоколом, составляемым согласно нормам статьи 99 НК РФ.

Предположим, допмероприятия завершились 10 октября 2016 года. Налогоплательщик 11 октября 2016 года подал заявление на ознакомление с материалами, полученными налоговым органом. В таком случае налоговый орган должен обеспечить ознакомление не позднее 13 октября 2016 года. Возражения могут быть представлены налогоплательщиком не позднее 24 октября 2016 года.

Продолжительность ознакомления НК РФ не установлена, но по своему предназначению как специальной процедуры, предшествующей рассмотрению материалов проверки руководителем (заместителем) руководителя налогового органа, ознакомление должно быть завершено в течение срока, отведенного на представление возражений по этим материалам.

Изменился ли порядок представления возражений по материалам допмероприятий?

Поправки вводят новую процедуру — процедуру подачи письменных возражений на результаты дополнительных мероприятий налогового контроля.

Напомню, что срок проведения допмероприятий, по общему правилу, составляет один месяц и указывается в соответствующем решении. Со дня истечения этого срока начинает течь срок для представления налогоплательщиком возражений, который составляет 10 рабочих дней.

Поэтому, с одной стороны, непредставление заявления об ознакомлении с материалами по сути лишает налогоплательщика возможности представить возражения по ним в рамках отдельной процедуры. С другой стороны, если в силу каких-то причин налогоплательщик не проявил инициативу в подаче заявления, получить доступ к материалам допмероприятий налогового контроля он сможет, участвуя в рассмотрении материалов проверки в налоговом органе и подавая объяснения на этой стадии (пункт 4 статьи 101 НК РФ).

Может ли положение проверяемого налогоплательщика ухудшиться по итогам допмероприятий?

Дополнительные мероприятия могут проводиться только в отношении уже установленных в акте нарушений налогового законодательства. Они не предназначены для сбора сведений о нарушениях, которые не отражены в акте проверки. Налогоплательщик не может быть привлечен к ответственности за правонарушения, не оговоренные в акте проверки.

Но, если нарушения были выявлены в ходе налоговой проверки и отражены в акте проверки, то по результатам дополнительных мероприятий налогового контроля инспекция вправе произвести корректировку налоговых обязательств налогоплательщика по выявленным нарушениям в сторону увеличения (установить сумму неуплаты налога в большем размере, чем было отражено в акте проверки). Такой вывод сделан в Определении Верховного Суда РФ от 20.08.2015 № 309-КГ15-9617.

Если налогоплательщик не был уведомлен о рассмотрении материалов проверки, в том числе о материалах, полученных в ходе допмероприятий?

Независимо от представления или непредставления возражений, налогоплательщик должен быть извещен о дате, времени и месте каждого случая рассмотрения материалов проверки (пункт 2 статьи 101 НК РФ). Необеспечение возможности участвовать в процессе рассмотрения материалов налоговой проверки является нарушением существенных условий процедуры, установленной НК РФ (пункт 14 статьи 101 НК РФ).

Но, обратите внимание, что пункт 5 статьи 140 НК РФ позволяет вышестоящему налоговому органу на основании апелляционной жалобы налогоплательщика устранить подобное нарушение путем отмены решения, принятого по проверке. При этом одновременно с участием налогоплательщика будет вынесено новое решение по итогам рассмотрения всех материалов проверки и дополнительных документов, представленных при обжаловании.

Должен ли налоговый орган вынести решение непосредственно в день рассмотрения материалов проверки?

Такой обязанности нет. Налоговый орган не обязан принимать решение непосредственно в день рассмотрения материалов проверки (Постановление Президиума ВАС РФ от 17.03.2009 № 14645/08). Причем извещение о времени и месте собственно подписания решения также не предусмотрено. Налогоплательщик получит уже подписанное решение.

Со 2 июня 2016 года решение по результатам рассмотрения материалов проверки в ситуации, когда проводились дополнительные мероприятия налогового контроля, должно приниматься в течение 10 дней со дня истечения срока на представление налогоплательщиком возражений на материалы дополнительных мероприятий. Продление срока принятия решения НК РФ не предусматривает. Течение этого срока не зависит от того, подавал налогоплательщик заявление на ознакомление с материалами или нет. Пропуск срока вынесения решения не влечет его недействительности.

Рассмотрение материалов проверки заканчивается вынесением решения?

Да, решением о привлечении к ответственности или решением об отказе в привлечении к ответственности за совершение налогового правонарушения. С момента вынесения решения определяется истечение трехгодичного срока давности привлечения к ответственности (статья 113 НК РФ).

Кем должно быть подписано решение?

Решение обязательно должно быть подписано тем должностным лицом налогового органа, которое принимало участие в рассмотрении материалов проверки. Формы решения о привлечении к ответственности за совершение налогового правонарушения и решения об отказе в привлечении к ответственности за совершение налогового правонарушения приведены соответственно в приложениях 30 и 31 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189@.

При рассмотрении материалов налоговой проверки составляется протокол. Это требование закреплено в пункте 4 статьи 101 НК РФ. В протоколе должны быть указаны, в том числе Ф.И.О. и должность лица, рассматривающего материалы, Ф.И.О. и должности лиц, участвующих в рассмотрении со стороны налогового органа.

Налогоплательщик вправе потребовать копию протокола. Если были назначены допмероприятия, то как материалы проверки, так и материалы допмероприятий должны рассматриваться лицом, которое впоследствии подписывает решение. Рассмотрение материалов проверки одним должностным лицом налогового органа, при том, что рассмотрение материалов дополнительных мероприятий налогового контроля и вынесение решения производилось другим лицом, может повлечь признание решения по проверке недействительным (письмо ФНС от 11.03.2016 № ЕД-4-2/3968@).

Федеральным законом от 01.05.2016 № 130-ФЗ прямо закреплено, что материалы проверки и материалы дополнительных мероприятий налогового контроля (в случае их проведения) рассматриваются одним и тем же руководителем (заместителем) руководителя налогового органа, проводившего проверку.

Подписание решения руководителем (заместителем руководителя) налогового органа, не участвовавшим в рассмотрении материалов проверки (участвовавшим в рассмотрении только части материалов), является нарушением существенных условий процедуры рассмотрения материалов проверки и основанием для отмены вынесенного решения. Считается, что в такой ситуации налогоплательщику не была обеспечена возможность участвовать в рассмотрении материалов проверки и представить объяснения (Постановление Президиума ВАС РФ от 29.09.2010 № 4903/10).

А если приложения к решению не подписаны лицом, подписавшим решение, может ли это повлечь отмену решения?

В приложениях к решению, как правило, отражается распределение сумм налога между бюджетами, расчет пени, но могут быть приведены фактические данные, влияющие на расчет недоимки.

Если решение о привлечении к налоговой ответственности подписано руководителем (заместителем руководителя) налогового органа, рассматривавшим материалы налоговой проверки и указанное решение налогового органа принято в соответствии с НК РФ, то факт подписания приложений к решению налогового органа иным лицом или не подписание их руководителем (заместителем руководителя) налогового органа не является нарушением условий процедуры рассмотрения материалов налоговой проверки. То есть, само по себе это не нарушает права и законные интересы налогоплательщика (Определение Верховного суда РФ от 13.03.2015 № 301-КГ15-2264).

otchetsdan.ru

Обжалование результатов налоговых проверок — Юридическая консультация

Акт выездной налоговой проверки должен быть составлен уполномоченными сотрудниками налоговой инспекции не позднее двух месяцев после окончания проверки. Акт включает описание документально подтвержденных фактов налоговых правонарушений, выявленных в процессе проверки, а также выводы и предложения проверяющих по устранению выявленных нарушений. Выводы о допущенных плательщиком налоговых правонарушениях должны быть подкреплены ссылками на положения соответствующих статей НК РФ, других законодательных и нормативных правовых актов.

В случае несогласия с фактами, изложенными в акте проверки, а также с выводами и предложениями налоговых органов, налогоплательщик вправе в двухнедельный срок со дня получения акта проверки представить в соответствующий налоговый орган письменное объяснение мотивов отказа подписать акт или представить возражения по акту в целом или по его отдельным положениям. Возражения налогоплательщика могут быть оформлены в форме протокола разногласий по акту выездной налоговой проверки.

При этом налогоплательщик может приложить к возражениям или в согласованный срок передать налоговому органу документы (их заверенные копии), подтверждающие обоснованность возражений или мотивы отказа от подписания акта проверки. Это могут быть не только бухгалтерские и иные документы, связанные с хозяйственной деятельностью налогоплательщика, но и судебные акты различных судов по рассмотрению аналогичных ситуаций по налоговым спорам. Доводы налогоплательщика будут иметь больший вес, если они подкреплены ссылками на судебные прецеденты.

Если налогоплательщик представил в налоговый орган возражения к акту проверки и обосновывающие их документы и сведения после истечения двухнедельного срока, то в этом случае возможны два варианта развития событий.

В первом случае, если решение по результатам проверки уже вынесено руководителем (заместителем) налогового органа без учета возражений и дополнительных документов и сведений, то вынесенное решение не пересматривается тем должностным лицом, которое его принимало, а возражения и дополнительные документы могут быть использованы налогоплательщиком при обжаловании решения.

Во втором случае, если решение по результатам проверки еще не было принято, то, несмотря на то, что возражения и дополнительные документы и сведения поданы после истечения установленного двухнедельного срока, они должны быть приняты налоговым органом и учитываться при рассмотрении возражений.

После представления налогоплательщиком возражений или истечения двухнедельного срока для представления возражений по акту налоговой проверки руководитель (заместитель руководителя) налогового органа рассматривает акт налоговой проверки в течение не более 14 дней.

В случае представления налогоплательщиком письменных объяснений или возражений по акту налоговой проверки, материалы проверки рассматриваются в присутствии должностных лиц организации-налогоплательщика либо индивидуального предпринимателя или их представителей. О времени и месте рассмотрения материалов проверки налоговый орган извещает налогоплательщика заблаговременно. Если налогоплательщик, несмотря на извещение, не явился, то материалы проверки, включая представленные налогоплательщиком возражения, объяснения, другие документы и материалы, рассматриваются в его отсутствие.

По результатам рассмотрения материалов проверки руководитель (заместитель руководителя) налогового органа выносит решение:

- о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения;

- об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения;

- о проведении дополнительных мероприятий налогового контроля.

В решении о привлечении налогоплательщика к ответственности за совершение налогового правонарушения излагаются обстоятельства совершенного налогоплательщиком налогового правонарушения, как они установлены проведенной проверкой; документы и иные сведения, которые подтверждают указанные обстоятельства; доводы, приводимые налогоплательщиком в свою защиту, и результаты проверки этих доводов; решение о привлечении налогоплательщика к налоговой ответственности за конкретные налоговые правонарушения с указанием статей Налогового Кодекса, предусматривающих данные правонарушения и применяемые меры ответственности.

Решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения может быть обжаловано в вышестоящий налоговый орган или оспорено в арбитражном суде.

Подача жалобы в вышестоящий налоговый орган не препятствует одновременной или последующей подаче в арбитраж заявления о признания недействительным решения налоговых органов. При этом необходимо учитывать, что установлен общий срок для подачи жалобы в вышестоящий налоговый орган и для обращения в арбитраж — три месяца со дня, когда налогоплательщик узнал или должен был узнать о нарушении своих прав, т.е. с момента получения налогоплательщиком решения налогового органа. В случае пропуска по уважительной причине срока подачи жалобы/обращения в арбитраж, этот срок может быть восстановлен.

К жалобе должны быть приложены следующие документы:

- обжалуемое решение налоговых органов;

- акт налоговой проверки;

- первичные документы, подтверждающие позицию заявителя;

- иные документы, содержащие сведения об обстоятельствах, имеющих значение для рассмотрения жалобы.

Жалоба налогоплательщика рассматривается вышестоящим налоговым органом в срок не позднее одного месяца со дня ее получения налоговым органом.

Обжалование результатов налоговых проверок

Жалоба не будет рассмотрена вышестоящим налоговым органом в случаях:

- пропуска срока подачи жалобы при отсутствии ходатайства о его восстановлении;

- отсутствия указаний на предмет обжалования и обоснования заявляемых требований;

- подачи жалобы лицом, не имеющим полномочий выступать от имени налогоплательщика;

- если налогоплательщик одновременно обжаловал решение в ином вышестоящем налоговом органе;

- наличия у налоговых органов информации о вступлении в законную силу решения арбитражного суда по оспариванию обжалуемого решения налогового органа.

По результатам рассмотрения жалобы руководителем (его заместителем) вышестоящего налогового органа принимается решение;

- оставить жалобу без удовлетворения;

- отменить акт налогового органа и назначить дополнительную проверку;

- отменить решение и прекратить производство по делу о налоговом правонарушении;

- изменить решение или вынести новое решение.

Результаты рассмотрения жалобы должны быть сообщены налогоплательщику в письменной форме не позднее трех дней со дня принятия решения вышестоящего налогового органа.

Подача жалобы в вышестоящий налоговый орган не приостанавливает исполнения обжалуемого решения. Однако налогоплательщику одновременно с подачей жалобы целесообразно просить приостановить исполнение решения. Если налоговому органу, рассматривающему жалобу, будут представлены достаточные основания того, что обжалуемое решений не соответствуют законодательству Российской Федерации, то налоговый орган может полностью или частично приостановить исполнение обжалуемого решения. Решение о приостановлении исполнения решения принимается руководителем налогового органа, принявшим решение, либо вышестоящим налоговым органом.

Судебное обжалование решений налоговых органов по результатам налоговой проверки организациями производится путем подачи заявления в арбитражный суд в соответствии с арбитражным процессуальным законодательством.

Помимо решения налоговых органов по результатам налоговой проверки налогоплательщик вправе оспорить в арбитраже требование налогового органа об уплате налога, пеней и налоговой санкции.

Такое требование подлежит арбитражному оспариванию независимо от того, было ли оспорено основное решение налогового органа о привлечении к налоговой ответственности, которое явилось основанием для выставления оспариваемого требования.

После истечения срока уплаты налога, указанного в требовании, налоговый орган выносит решение о взыскании налога в бесспорном порядке. Такое решение о взыскании налога является обязательным актом перед тем, как налоговый орган выставит в обслуживающий налогоплательщика банк инкассовые поручения. Решение о взыскании налога также может быть обжаловано налогоплательщиком в судебном порядке.

Обжаловать в арбитраж решение о взыскании налога целесообразно в том случае, когда налогоплательщиком пропущен установленный трехмесячный срок на обжалование основного решения о привлечении к ответственности и требования об уплате налога. При этом основаниями для оспаривания могут служить те же доводы, что и при обжаловании основного решения. Для того чтобы определить, соответствует ли решение о взыскании налога действующему законодательству или оно вынесено с нарушением закона, арбитраж должен исследовать основания его принятия. Поскольку само решение о взыскании не содержит подробного изложения оснований взыскания налога, а имеет лишь ссылку на решение о привлечении к налоговой ответственности, то чтобы проверить на соответствие закону решение о взыскании налога, необходимо оценить по существу основное решение налогового органа о привлечении к налоговой ответственности, вынесенное по результатам выездной налоговой проверки.

Рассмотрение споров о признании недействительными актов налоговых органом (решения по результатам налоговой проверки; требования налогового органа об уплате налога, пеней и налоговой санкции; решения о взыскании налога) производится в арбитражном суде по общим правилам искового производства, предусмотренным Арбитражным процессуальным кодексом РФ, с особенностями, установленными для рассмотрения дел об оспаривании ненормативных правовых актов, решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, должностных лиц.

Материал подготовил адвокат Сумин Владимир Павлович

u-bags.ru