Как и когда выплачиваются дивиденды? Налог на дивиденды ооо

Налог на дивиденды ооо | black-lev.ru

Порядок расчета дивидендов при УСН

Ежегодно компании при положительных результатах работы распределяют полученную прибыль между лицами, владеющими акциями или долями. Чаще всего это делается в виде, а решение по их размеру и срокам выплат принимает общее собрание.

Такое собрание может быть годовым или внеочередным; для акционерных компаний это собрание акционеров (п. 1 ст. 47, подп. 10.1, 11 п. 1 ст. 48 Федерального закона от 26.

Рассчитываем налоги с дивидендов

автор: Вероника Оболонская, эксперт по бухгалтерскому учету и налогообложению источник: «Бухгалтерское приложение» №13 (9479) 2013

Определив финансовый результат за год и сдав бухгалтерскую отчетность, бухгалтеры приступили к начислению и выплате учредителям. Организация в зависимости от состава участников общества (физические лица или организации) выступает налоговым агентом по НДФЛ и (или) налогу на прибыль.

Налог на дивиденды ооо

Общие собрания учредителей проведены, итоги 2007 года подведены, дивиденды распределены. Теперь только осталось их выплатить. А значит, самое время разобраться с налогообложением. Ведь в обязанности организаций входит расчет и удержание НДФЛ с выплат, причитающихся физическим лицам, и налога на прибыль с, распределенных в пользу предприятий. В этом году компаниям нужно быть особенно внимательными: законодатели установили новые ставки и изменили алгоритм расчета налогов.

Вы используете неактуальную версию браузера!

В отличие от ИП, организации не вправе свободно распоряжаться средствами компании. Доходы от деятельности фирмы собственники получают через распределение дивидендов.

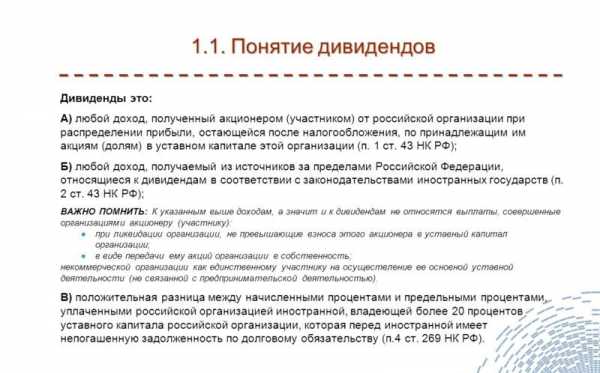

Согласно п.1 ст.43 НК РФ признается доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения. Выплата дивидендов — это основное направление распределения прибыли.

Выясняем сложные вопросы о налогах при выплате дивидендов

С 1 января 2015 года ставка НДФЛ по дивидендам в пользу резидентов выросла с 9 до 13 процентов. Поэтому проблема переквалификации дивидендов, в другие доходы, облагающиеся этим налогом по ставке 13 процентов, при работе с резидентами отпала сама собой. В этом случае сэкономить на НДФЛ компании и так не удастся. Если же учредители резидентами России не являются, по-прежнему сохранена возможность заплатить налог с по ставке 15 процентов вместо обычных 30 (п.

Налог на дивиденды ооо

Целью любого коммерческого предприятия является получение прибыли, и именно к этому результату стремятся все предприниматели. И если поставленная цель достигнута, участники организации получают доход с полученной прибыли, именуемый дивидендами. Операция на первый взгляд не сложная, но, как и в любом финансовом вопросе, здесь имеется ряд нюансов, которые сотруднику бухгалтерии обязательно нужно учесть.

Выплата дивидендов учредителям ООО в 2015 году: алгоритм действий

Многие компании, в том числе ООО, сталкиваются с необходимостью выплаты в 2015 году своим учредителям. Разберемся, как рассчитать и выплатить, а также заплатить налоги с.

Алгоритм выплаты учредителям ООО в 2015 году следующий.

Источником выплаты дивидендов в 2015 году является прибыль общества после налогообложения.

Новое в налогообложении и выплате дивидендов (видео)

Добрый день, Регфорум!

С 1 марта 2014 года начался период проведения годовых собраний акционеров и участников ООО, т.е. период распределения прибыли. Поэтому очень важно знать, какие изменения в налогообложении и сроках выплаты дивидендов. вступили в силу с 1 января 2014 года.

В случае, если нет возможности просмотреть видео, то прикладываю текст выпуска.

Статья полностью актуальная в 2015 году

Сегодня мы поговорим о новом в налогообложении и выплате дивидендов.

Налог на дивиденды составит 13%

С 1 января 2015 года налог на дивиденды для физических лиц увеличится с 9 % до 13%. Законопроект с соответствующими изменениями в НК РФ накануне одобрил Совет Федерации (№ 605370-6).

Повысить налог на на 4% в Минфине предложили еще в январе. Министерство и депутаты были единодушны в увеличении ставки НДФЛ с дивидендов .

Согласно принятым поправкам, налог на доходы физических лиц, полученных ими в виде дивидендов от долевого участия в деятельности организаций, увеличен с 9 до 13%.

Выплата дивидендов в 2018 году

Из статьи вы узнаете:

Многие организации сталкиваются с необходимостью выплаты дивидендов в 2018 году своим учредителям. Для «упрощенцев» здесь есть свои особенности. Разберемся, как рассчитать и выплатить фирме, применяющей УСН. КБК по в 2018 году 182 1 01 02010 01 1000 110.

Источником выплаты дивидендов является прибыль общества после налогообложения.

По каким ставкам надо платить налоги с дивидендов в 2015 году

black-lev.ru

Хочу все знать: считаем налог с дивидендов в ООО | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 6 февраля 2015 г.

Содержание журнала № 4 за 2015 г.Ю.Ю. Каменная, финансовый директор ООО «Культтовары-Биником»

Проверочный тест

Уже не за горами весна. Для многих компаний это время проведения годовых общих собраний участников и выплаты дивидендов по итогам ушедшего годаст. 34 Закона от 08.02.98 № 14-ФЗ (далее — Закон № 14-ФЗ).

В преддверии этой поры предлагаем нашим читателям освежить свои знания на дивидендную тему.

Вопросы

1. Каким количеством голосов принимается решение о распределении чистой прибыли на выплату дивидендов в ООО?

а) Большинством голосов, если уставом не предусмотрено большее число голосов.

б) Требуется не менее 2/3 голосов участников от их общего числа.

в) Это решение должно быть принято единогласно.

2. Можно ли выплачивать дивиденды за счет нераспределенной прибыли прошлых лет?

а) Да, можно.

б) Можно, но только если в текущем году получен убыток.

в) Нет, нельзя.

3. Нужно ли подтверждать у нотариуса тот факт, что в ООО принято решение о выплате дивидендов?

а) Да, это необходимо.

б) Нужно, если иной способ заверения не утвержден в уставе или решении общего собрания, принятом единогласно.

в) Нет, не нужно.

4. Общество в 2015 г. приняло решение распределить чистую прибыль 2014 г. между участниками-физлицами (резидентами РФ) непропорционально их долям в уставном капитале. По какой ставке НДФЛ будут облагаться дивиденды?

а) 9%.

б) 13%.

в) 9%, а суммы, превышающие пропорциональное распределение, — 13%.

Весна вообще чудесный сезон. И не только потому, что в это время начинают выплачивать дивиденды

5. Какие ставки НДФЛ применяются к доходам физлиц в виде дивидендов за 2014 г., выплачиваемых в 2015 г.?

а) 9% или 15%.

б) 9%, 13% или 15%.

в) 13% или 15%.

6. Нужно ли на дивиденды, выплачиваемые физическим лицам, начислять страховые взносы в ПФР и ФСС?

а) Да, нужно.

б) Нет, не нужно.

в) Взносы нужно начислить, только если получатель дивидендов является работником организации.

7. В 2015 г. общество распределило дивиденды между участниками — юридическими лицам непропорционально их долям в уставном капитале ООО. По какой ставке налога на прибыль будут облагаться суммы, превышающие пропорциональное распределение?

а) 0%.

б) 13%.

в) 20%.

8. Кто должен заплатить в бюджет налог на прибыль с доходов, полученных при непропорциональном распределении прибыли?

а) Организация, выплачивающая доходы.

б) Компания, получающая доходы.

в) В части пропорционального распределения прибыли плательщиком налога будет организация — источник выплаты. А в части сумм, превышающих пропорциональное распределение, — фирма — получатель дохода.

9. Должно ли ООО удерживать налог на прибыль при выплате дивидендов организации, уплачивающей ЕНВД?

а) Да, должно.

б) Необходимости в уплате налога нет.

в) Не должно, если получатель дивидендов предоставит подтверждение уплаты ЕНВД.

10. Каковы могут быть последствия для ООО, если оно нарушит сроки выплаты дивидендов?

а) Никаких, ведь ответственность за такое нарушение не предусмотрена.

б) Налоговая инспекция может начислить пени и оштрафовать.

в) Участник ООО может потребовать проценты за пользование чужими денежными средствами.

Ответы

| Вопрос | Правильный ответ | Пояснение |

| 1 | а) | Решение о выплате дивидендов в ООО принимает общее собрание его участников большинством голосов от общего числа голосов участников, если уставом не предусмотрено большее число голосовподп. 7 п. 2 ст. 33, п. 8 ст. 37 Закона № 14-ФЗ |

| 2 | а) | Ни в налоговом, ни в гражданском законодательстве нет ограничений по выплате дивидендов в текущем году из нераспределенной прибыли прошлых лет. С этим согласны и Минфин, и налоговая служба, называя распределенные доходы прошлых лет дивидендамиПисьма Минфина от 11.08.2014 № 03-04-05/39854; ФНС от 05.10.2011 № ЕД-4-3/16389@ |

| 3 | б) | С 01.09.2014 все ООО должны нотариально подтверждать:

|

| 4 | б) | Для целей налогообложения под дивидендом понимается любой доход, полученный участником от ООО при распределении прибыли, остающейся после налогообложения, пропорционально его доле в уставном капитале этой организациип. 1 ст. 43 НК РФ. А суммы, превышающие пропорциональное распределение, являются прочим доходомподп. 10 п. 1 ст. 208 НК РФ. Однако с 01.01.2015 дивидендная ставка НДФЛ повышена с 9% до 13%. Таким образом, она стала равна общей ставке НДФЛподп. «а» п. 26, подп. «а» п. 29, подп «а» п. 36 ст. 1, п. 5 ст. 9 Закона от 24.11.2014 № 366-ФЗ; п. 1 ст. 224 НК РФ. Поэтому независимо от того, как распределяется чистая прибыль между участниками-физлицами — пропорционально или непропорционально долям, НДФЛ с дивидендов следует удержать по ставке 13% |

| 5 | в) | С 2015 г. ставка НДФЛ по дивидендам составляетпп. 1, 3 ст. 224 НК РФ:

|

| 6 | б) | Дивиденды участникам-физлицам выплачиваются на основании решения общего собрания участников и уставап. 2 ст. 12, п. 1 ст. 28, подп. 7 п. 2 ст. 33 Закона № 14-ФЗ. То есть их выплата происходит за рамками трудовых или гражданско-правовых договоров. А значит, дивиденды, выплачиваемые ООО своим участникам-физлицам, не облагаются взносами во внебюджетные фонды, даже если дивиденды получает работник компаниич. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ; п. 1 ст. 20.1 Закона от 24.07.98 № 125-ФЗ; Письмо ФСС от 17.11.2011 № 14-03-11/08-13985 |

| 7 | в) | Суммы, превышающие пропорциональное распределение, не признаются дивидендами для целей налогообложения прибылиПисьмо Минфина от 30.07.2012 № 03-03-10/84. Такие суммы облагаются налогом по общей ставке 20%п. 1 ст. 284 НК РФ |

| 8 | в) | С дивидендов (то есть с сумм, распределенных между участниками пропорционально их долям) налог на прибыль уплачивает организация — источник выплатып. 3 ст. 275, п. 1 ст. 284 НК РФ. А вот с сумм, превышающих пропорциональное распределение, налог самостоятельно исчисляет и уплачивает фирма — получатель доходаПисьмо Минфина от 30.07.2012 № 03-03-10/84 |

| 9 | а) | Организации-вмененщики освобождаются от уплаты налога на прибыль только в отношении прибыли, полученной от деятельности, облагаемой ЕНВДп. 4 ст. 346.26 НК РФ. Во всех остальных случаях они признаются плательщиками налога на прибыль. Поэтому налоговый агент должен удержать налог с дивидендов, получателем которых является организация, уплачивающая ЕНВД |

| 10 | в) | ООО должно успеть выплатить дивиденды в срок не более 60 дней с момента принятия участниками решения о выплате дивидендов либо в меньший срок, указанный в этом решении или уставеп. 3 ст. 28 Закона № 14-ФЗ. Если сроки выплаты дивидендов будут нарушены по вине общества, то участник вправе потребовать проценты за пользование чужими денежными средствамич. 1 ст. 395 ГК РФ. Каких-либо иных негативных последствий не предусмотрено |

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Дивиденды / участники ООО»:

2018 г.

- Выплаченные дивиденды вернулись: что делать, № 8

- Дивиденды в 2018 году: без сучка, без задоринки, № 6Когда ООО и АО могут выплатить дивиденды, № 6Как отчитаться по выплаченным дивидендам, № 6

- Оформляем вклад в имущество общества, № 2

- Полученные дивиденды больше выплачиваемых: считаем НДФЛ, № 19

- Стоимость доли в ООО при выходе участника, № 18

- Участник-физлицо получает ОС при выходе из ООО: налоговые риски, № 11

2017 г.

- Выплата дивидендов при отсутствии прибыли или денег, № 8

- Дивиденды в связи с выходом из ООО не выплачиваются, № 7Ежемесячная выплата дивидендов в ООО: можно или нет, № 7

- Участник выходит из ООО без денег, № 6

- ООО выплачивает дивиденды резидентам, № 4Заполнение ООО справки 2-НДФЛ по дивидендам за 2016 год, № 4

- НДС при передаче имущества для увеличения чистых активов общества, № 23Помощь от участников: прощание со льготой, № 23

- Контроль цен при купле-продаже долей в ООО, № 17

- Если чистые активы стали ниже уставного капитала, № 13

2016 г.

- «Безвозмездно, то есть даром»: гражданину подарили долю в ООО, № 9

- «Типовые» ООО, № 4

- Внесение вклада в имущество АО, № 20

- Акционерам разрешили вносить вклады в имущество общества, № 15

- Доля в уставном капитале распределена между участниками: налоговые последствия, № 10

- Участникам ООО придется чаще обращаться к нотариусу, № 1

glavkniga.ru

Как выплачивать дивиденды учредителям ООО на УСН

Порядок оплаты дивидендов.

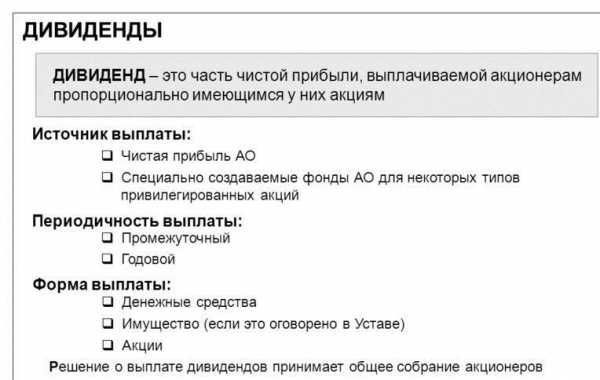

Порядок оплаты дивидендов.Дивиденды являются доходом, который получает владелец ценных бумаг. Выплата производится исключительно после того, как организация уплатит налог на прибыль. Размер такой выплаты полностью зависит от доли акционера в уставном капитале.

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Яндекс-Дзен!

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Яндекс-Дзен! Назначение и специфика дивидендов

Они выплачиваются только акционерам разных акционерных обществ. В процессе формирования уставного капитала принимают участие разные инвесторы, приобретающие ценные бумаги, выпускающиеся компанией для привлечения капитала.

ООО выплачивает данные средства не чаще, чем ежеквартально, причем решение о сроках принимается непосредственно на акционерном собрании, в котором должны принимать участие все учредители.

Важно! Часто принимается решение аукционерами о том, чтобы дивиденды выплачивались в конце года, так как в этом случае гарантируется получение действительно значительной суммы.

В законодательстве четко указывается, что общества не могут проводить акционерное собрание в течение 60 дней после начала года.

Дивиденды представлены некоторой долей прибыли общества, которая делится между всеми держателями акций. Данная прибыль рассчитывается в соответствии с информацией, содержащейся в учете фирмы. Каждая организация обязана вести бухучет, причем не имеет значения, какая система выбирается для расчета налогов.

В Уставе общества непременно указывается срок их выплаты, причем непременно он должен наступать в течение двух месяцев после проведения собрания и принятия соответствующего решения о выплате денежных средств.

Когда ООО не может выплачивать

Существуют определенные правила, на основании которых общество не обладает правом уплачивать дивиденды своим учредителям. К ним относится:

- до оплаты УК;

- когда компания признается в соответствии с судебным решением несостоятельной;

- уставный капитал фирмы обладает меньшим размером по сравнению с чистыми активами, принадлежащими ей.

Дивиденды от ООО: как начислить, выплатить и удержать с них налоги? Ответы в этом видео-уроке:

Также сами получатели средств должны учитывать определенные требования. К ним относится:

- Если получателем выступают физические лица, то они обязаны полностью уплатить НДФЛ. Если гражданин является резидентом РФ, то размер налога для него равен 13%, а вот для нерезидентов он устанавливается в размере 15%. Налог удерживается непосредственно в момент перечисления денег, причем они не должны облагаться страховыми выплатами.

- Если получателем выступает юрлицо, то фирма обязана полностью уплатить налог на прибыль перед получением дивидендов. Для отечественных компаний, которые имеют больше 50% акций, данный налог равен 0%, а если российские фирмы имеют меньше 50% акций, то облагается их прибыль налогом в размере 13%. Для иностранных организаций данный налог равен 15%.

Таким образом, перед выплатой дивидендов каждое общество должно удостовериться в том, что соблюдаются определенные условия, а также нет препятствий для осуществления данного процесса.

Правила выплаты дивидендов учредителям ООО, работающим по УСН

Нередкими являются ситуации, когда ООО в качестве налогового режима выбирают УСН. Данная система налогообложения считается достаточно простой и выгодной для применения.При этом учитываются определенные правила:

- Если компании используют в процессе работы упрощенные режимы налогообложения, то прибыль будет равна разнице между доходом фирмы, указанным в отчетах, и уплаченным единым налогом. Данные берутся из отчета о прибылях и убытках и из бухбаланса.

- Во время выплаты дивидендов учредителям компании, применяющим УСН, не требуется уплачивать налог на прибыль, так как сама фирма не выступает в качестве агента данного налога, поэтому уплачивает исключительно налог по УСН.

- Перечисление дивидендов никаким образом не может уменьшить налоговую базу при использовании упрощенного режима.

Процедура начисления дивидендов при такой работе компании делится на этапы:

- рассчитывается чистая прибыль, полученная предприятием за конкретный промежуток времени, для чего надо пользоваться сведениями из бухгалтерской документации организации;

- проводится собрание акционеров;

- создается и утверждает приказ;

- для каждого участника собрания рассчитывается нужное количество средств в соответствии с их долей в уставном капитале;

- начисление дивидендов отражается в бухбалансе, после чего участники в назначенный срок получают средства.

Важно! В процессе расчета запрещается пользоваться прибылью, полученной и нераспределенной за прошлые годы.

Что представляют собой дивиденды?

Что представляют собой дивиденды?Когда выплачиваются дивиденды

Допускается распределять чистую прибыль раз в квартал, а также раз или два раза в год. После принятия решения о начислении дивидендов, дается 60 дней для их непосредственного перечисления акционерам.

Участники на собрании самостоятельно решают, каков срок выплаты, а он непременно прописывается в Уставе компании. Если не закрепляется информация о сроках документально, то дается 60 дней на перечисление средств.

Как рассчитывается размер дивидендов

Распределяется прибыль от работы организации пропорционально долям всех участников, которые внесли свои средства в процессе создания уставного капитала.

Важно! Допускается, чтобы в Уставе указывалась другая информация относительно порядка распределения дивидендов, который не зависит от доли каждого акционера.

Участники общества могут получать дивиденды не только в виде денег, но и в натуральной форме, причем нередко данный момент указывается в Уставе. Как составить Устав ООО — узнайте здесь.

Решение о распределении прибыли должно приниматься голосованием, проводимым на собрании акционеров, причем для его принятия учитывается количество голосов. Оформляется оно специальным решением или протоколом. В этом документе содержится информация:

- как распределяется прибыль, полученная компанией за определенный период;

- какова сумма этой прибыли;

- пропорции, в соответствии с которыми распределяются средства между всеми держателями ценных бумаг компании;

- срок, в течение которого должны быть выплачены средства;

- форма, в которой они выдаются акционерам.

Важно! Допускается прописывать в документе и другую информацию, которая позволит избежать недовольства учредителей или противоречий между ними.

Специфика уплаты налогов с полученных средств

Дивиденды представляют собой доход каждого акционера, поэтому с него непременно должен уплачиваться налог. Налогообложение обладает определенными особенностями, о которых должен знать бухгалтер, работающий в компании. Какую ответственность несет главный бухгалтер ООО — узнайте в этой статье.

По каким правилам производятся выплаты?

По каким правилам производятся выплаты?Важно! От состава и количества участников фирмы, которые получают дивиденды, зависят налоги, уплачиваемые организацией.

Во время определения налога учитываются, являются ли владельцы акций физическими или юридическими лицами:

- если участники – это физические лица, то для резидентов РФ налоговая ставка равна 13%, а для нерезидентов – 15%:

- если получают выплаты юридические лица, то для российских компаний устанавливается ставка 0%, если соблюдаются определенные условия, а именно фирма имеет больше половины акций в собственности, причем этой долей организация должна владеть больше года, а в других случаях устанавливается ставка 13%, причем если дивиденды получаются иностранными компаниями, то уплачивается налог, равный 15% от полученного дохода.

Таким образом, каждое акционерное общество должно знать, как правильно рассчитывать дивиденды, когда они выплачиваются, а также каким налогом облагаются. От этого зависит грамотность распределения прибыли компании и отсутствие разных недовольств со стороны акционеров и налоговых органов.

Больше информации об УСН и порядке выплаты дивидендов на УСН — в этом видео:

Позвоните по телефону +7 (499) 288-03-12 или задайте вопрос и получите ответ юриста через 5 минут. Консультация бесплатная!

fbm.ru

Какие налоги должны быть уплачены (ООО на УСНО и (или) его участниками: - при получении дивидендов от ООО

Вопрос: Российская организация - ООО, находящаяся на УСНО, получила дивиденды от российской организации - ООО, участником которой она является, и выплатила дивиденды своим участникам - физическим лицам. Какие налоги должны быть уплачены (ООО на УСНО и (или) его участниками: - при получении дивидендов от ООО; - при выплате дивидендов своим участникам.

Вопрос: Российская организация - ООО, находящаяся на УСНО, получила дивиденды от российской организации - ООО, участником которой она является, и выплатила дивиденды своим участникам - физическим лицам. Какие налоги должны быть уплачены (ООО на УСНО и (или) его участниками: - при получении дивидендов от ООО; - при выплате дивидендов своим участникам. Ответ:

1. Исходя из особенностей определения налоговой базы по налогу на прибыль организаций на основании п. 3 ст. 275 НК РФ: «Если иное не предусмотрено настоящим Кодексом, российская организация, являющаяся источником дохода налогоплательщика в виде дивидендов, признается налоговым агентом».

То есть Общество получающее дивиденды, получает сумму дивидендов за минусом удержанного налога на прибыль.

В связи с тем, что обязанность по уплате налога возложена на Общество выплачивающее дивиденды Обязанность налогоплательщика по самостоятельному исчислению и уплате налога с доходов от долевого участия в деятельности российской организации Кодексом не предусмотрена. Соответственно, необходимость в составлении налогоплательщиком (организацией, применяющей упрощенную систему налогообложения) налоговой декларации по налогу на прибыль организаций отсутствует.На данный порядок указывают Письма ФНС России от 20.05.2015 № ГД-4-3/8482@, № 3-2-10/4 от 01.03.2010.

Не смотря на указанное мнение налоговых органов, мы рекомендуем Обществу получившему дивиденды обратиться к Обществу, выплатившему дивиденды, с письменным запросом об удержанных суммах налога на прибыль с выплаченных дивидендов.

Если налог на прибыль с суммы дивидендов налоговым агентом был удержан, у получателя дивидендов отсутствует обязанность по представлению налоговой декларации по налогу на прибыль.

Если организация, выплатившая дивиденды, сообщит, что налог на прибыль не был удержан, то согласно выводам содержащимся в Постановлении Пленума ВАС РФ от 30.07.2013 № 57 получатель дивидендов может быть признан обязанным лицом на которое возложена обязанность по сдаче декларации по налогу на прибыль и уплате суммы налога в бюджет.

При расчете налога при УСН полученные дивиденды в доходы не включаются и в Книге учета доходов и расходов и декларации по налогу при УСН не отражаются, данная норма закреплена пп. 2 п. 1.1 ст. 346.15 НК РФ: «При определении объекта налогообложения не учитываются: доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 настоящего Кодекса, в порядке, установленном главой 25 настоящего Кодекса».

Таким образом

1. Общество не рассчитывает и не уплачивает налог на прибыль (за исключением неоднозначных с точки зрения единого трактования закона случаев, когда налоговый агент не удержал и не перечислил сумму налога на прибыль в бюджет).

2. Общество не представляет декларацию по налогу на прибыль

3. Общество не включает сумму дивидендов в доходы и не отражает в книге покупок и продаж.

2. В случае, когда учредителями юридического лица являются только физические лица, причитающиеся им суммы дивидендов облагаются налогом на доходы физических лиц и Общество выплачивающее дивиденды выступает в роли налогового агента по НДФЛ.

В соответствии со ст. 226 НК РФ: «Российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 настоящей статьи, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 настоящего Кодекса с учетом особенностей, предусмотренных настоящей статьей».

На основании п. 3. ст. 214 НК РФ: «Исчисление суммы и уплата налога в отношении доходов от долевого участия в организации, полученных в виде дивидендов, осуществляются лицом, признаваемым в соответствии с настоящей главой налоговым агентом, отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по налоговым ставкам, предусмотренным статьей 224 настоящего Кодекса».

Ставка налога по которой налоговый агент обязан удержать и перечислить сумму НДФЛ в бюджет с дохода от выплаченных дивидендов составляет 13%.

Согласно ст. 224 НК РФ: «Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей».

Так как Общество выступает в роли налогового агента по НДФЛ, у него отсутствуют обязанности по удержанию и уплате налога на прибыль организаций и представлению в налоговые органы Расчета по данному налогу либо по заполнению каких-либо разделов (листов) налоговой декларации по налогу на прибыль организаций не возникает. Данный порядок изложен в Письме ФНС России от 17 мая 2011 г. № АС-4-3/7853@.

Несмотря на то, что данное разъяснение было дано ФНС России еще в 2011 году, оно остается актуальным на сегодняшний день, так как правовое регулирование рассматриваемой ситуации не изменилось, поправки и изменения в пункт 5 статьи 346.11 НК РФ не вносились.

При расчете налога при УСН полученные дивиденды в расходы не включаются и в Книге учета доходов и расходов и декларации по налогу при УСН не отражаются, так как данные расходы не поименованы в закрытом перечне расходов УСН установленным п. 1 ст. 346.16 НК РФ.

Таким образом

1. При выплате дивидендов физическим лицам, Общество признается налоговым агентом по НДФЛ, удерживает и перечисляет сумму налога в бюджет.

2. Общество не включает сумму дивидендов в состав расходов и не отражает данные суммы в Книге учета доходов и расходов и декларации по налогу при УСН.

www.nalognapribil.ru

Налог на дивиденды ооо | Юристы, адвокаты, правоведы iuristi-online.ru

Порядок расчета дивидендов при УСН

Ежегодно компании при положительных результатах работы распределяют полученную прибыль между лицами, владеющими акциями или долями. Чаще всего это делается в виде, а решение по их размеру и срокам выплат принимает общее собрание.

Такое собрание может быть годовым или внеочередным; для акционерных компаний это собрание акционеров (п. 1 ст. 47, подп. 10.1, 11 п. 1 ст. 48 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», далее — Закон № 208-ФЗ), а для ООО — собрание участников (п.

Рассчитываем налоги с дивидендов

автор: Вероника Оболонская, эксперт по бухгалтерскому учету и налогообложению источник: «Бухгалтерское приложение» №13 (9479) 2013

Определив финансовый результат за год и сдав бухгалтерскую отчетность, бухгалтеры приступили к начислению и выплате учредителям дивидендов. Организация в зависимости от состава участников общества (физические лица или организации) выступает налоговым агентом по НДФЛ и (или) налогу на прибыль.

Налог на дивиденды ооо

Общие собрания учредителей проведены, итоги 2007 года подведены, дивиденды распределены. Теперь только осталось их выплатить. А значит, самое время разобраться с налогообложением. Ведь в обязанности организаций входит расчет и удержание НДФЛ с выплат, причитающихся физическим лицам, и налога на прибыль с, распределенных в пользу предприятий. В этом году компаниям нужно быть особенно внимательными: законодатели установили новые ставки и изменили алгоритм расчета налогов.

Решение о распределении чистой прибыли, заработанной компанией, между ее учредителями принимается на общем собрании участников или же акционеров.

Вы используете неактуальную версию браузера!

В отличие от ИП, организации не вправе свободно распоряжаться средствами компании. Доходы от деятельности фирмы собственники получают через распределение дивидендов.

Согласно п.1 ст.43 НК РФ дивидендом признается доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения. Выплата — это основное направление распределения прибыли.

Решение о выплате дивидендов принимает общее собрание участников общества или единственный участник общества.

Выясняем сложные вопросы о налогах при выплате дивидендов

С 1 января 2015 года ставка НДФЛ по в пользу резидентов выросла с 9 до 13 процентов. Поэтому проблема переквалификации дивидендов, в другие доходы, облагающиеся этим налогом по ставке 13 процентов, при работе с резидентами отпала сама собой. В этом случае сэкономить на НДФЛ компании и так не удастся. Если же учредители резидентами России не являются, по-прежнему сохранена возможность заплатить налог с по ставке 15 процентов вместо обычных 30 (п.

Налог на дивиденды ооо

Целью любого коммерческого предприятия является получение прибыли, и именно к этому результату стремятся все предприниматели. И если поставленная цель достигнута, участники организации получают доход с полученной прибыли, именуемый. Операция на первый взгляд не сложная, но, как и в любом финансовом вопросе, здесь имеется ряд нюансов, которые сотруднику бухгалтерии обязательно нужно учесть.

Выплата дивидендов учредителям ООО в 2015 году: алгоритм действий

Многие компании, в том числе ООО, сталкиваются с необходимостью выплаты в 2015 году своим учредителям. Разберемся, как рассчитать и выплатить, а также заплатить налоги с дивидендов.

Алгоритм выплаты дивидендов учредителям ООО в 2015 году следующий.

Источником выплаты дивидендов в 2015 году является прибыль общества после налогообложения.

Новое в налогообложении и выплате дивидендов (видео)

Добрый день, Регфорум!

С 1 марта 2014 года начался период проведения годовых собраний акционеров и участников ООО, т.е. период распределения прибыли. Поэтому очень важно знать, какие изменения в налогообложении и сроках выплаты. вступили в силу с 1 января 2014 года.

В случае, если нет возможности просмотреть видео, то прикладываю текст выпуска.

Статья полностью актуальная в 2015 году

Сегодня мы поговорим о новом в налогообложении и выплате.

Налог на дивиденды составит 13%

С 1 января 2015 года налог на дивиденды для физических лиц увеличится с 9 % до 13%. Законопроект с соответствующими изменениями в НК РФ накануне одобрил Совет Федерации (№ 605370-6).

Повысить налог на дивиденды на 4% в Минфине предложили еще в январе. Министерство и депутаты были единодушны в увеличении ставки НДФЛ с дивидендов .

Согласно принятым поправкам, налог на доходы физических лиц, полученных ими в виде дивидендов от долевого участия в деятельности организаций, увеличен с 9 до 13%.

iuristi-online.ru