Операции, не являющиеся объектом налогообложения НДС. Ндс объектом налогообложения не является

Объекты налогообложения НДС и налоговая база 2018

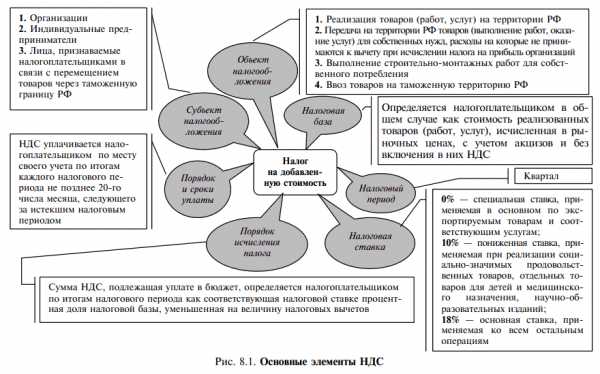

НДС – налог на добавленную стоимость, является обязательным для объектов всех видов предпринимательской деятельности, предоставления и оказания различных услуг и совершения определенных операций. Стоит подробнее рассмотреть, что и кто являются объектами налогообложения НДС.

Плательщики налога и объекты обложения

Налогоплательщики по НДС — это:

- Организации различных форм собственности, лица, занимающиеся частным предпринимательством.

- Лица, которые занимаются перемещением товаров или предоставлением услуг в рамках территории таможенного союза.

- При составлении договоров на доверительное управление каким-либо имуществом — лицо, которое совершает это управление.

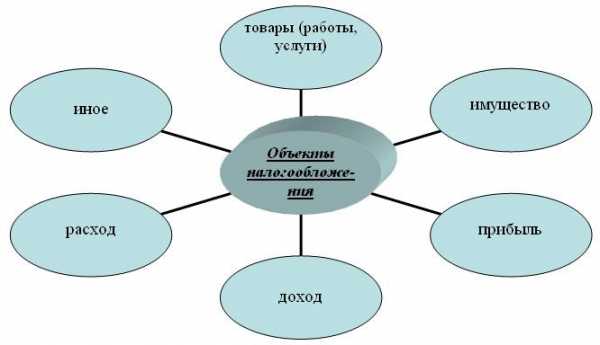

Объектами законного налогообложения по НДС являются:

- Реализация любых видов товаров или оказание кому-то каких-либо работ или услуг на правах предпринимательства или без него.

- Процесс передачи законных прав на владение и использование имущества.

- Передача законных прав на какие-либо материальные блага, товары, продукты работ и оказание услуг, на бесплатной или бартерной основе.

- Строительство для собственного пользования и осуществление процесса монтажа.

- Процесс ввоза товара из-за рубежа на территорию России во время его регистрации в органах Российской таможни.

Стоит также рассмотреть перечень объектов, которые не являются предметами налогообложения НДС:

- Произведенные операции конвертации национальной и зарубежной валюты.

- Передаваемые основные материальные средства на основе правопреемничества в процессе осуществления реорганизационных мероприятий.

- Процесс предоставления имущества организациям, не являющимся коммерческими и не осуществляющим предпринимательскую деятельность.

- Инвестиционная форма вложений, передача земельного пая в паевое сообщество.

- Когда создается сообщество хозяйствования, то первый вступительный вклад, ценности, переданные при выходе из него, а также во время его ликвидации, не облагаются НДС.

- Дополнительно проводимые мероприятия, направленные на уменьшение напряженной ситуации на рынке труда.

- Приватизация помещений для жилья.

- Безвозмездная передача имущества, принадлежащего бюджетной или местной казне, для пользования некоммерческим предприятиям.

- Конфискация предметов имущества, процесс передачи для пользования бесхозных и когда-то утерянных предметов и вещей.

- Реализация товаров субъектами организации и проведения Олимпийских зимних игр.

- Продажа участка земли или доли в нем.

- Предоставление объектов инфраструктуры для эксплуатации государственными местными властями, а также органами местного самоуправления.

- Передача основных средств в собственность для эксплуатации государственными властями.

- Процесс приватизации имущества, когда оно выкупается у государства.

Детальнее эта информация указана в НК РФ, в том числе информация про объекты, подлежащие налогообложению по НДС, имеется в ст.149 НК РФ.

Основные объекты налогообложения

Основным и важнейшим объектом налогообложения НДС является процесс осуществления реализации и сбыта предметов, предоставления или оказания услуг на оплачиваемой основе. Эти действия в обязательном порядке осуществляются налогоплательщиками НДС исключительно на подвластной Российской Федерации территории. Обложению налогом главным образом подлежит именно выручка, которая получена в процессе продажи товаров.

НДС начисляется при определенной налоговой базе, которая является стоимостью товара, и с установленной налоговой ставкой в зависимости от отнесения товаров или реализуемых услуг к определенной категории.

Налоговая база вычисляется именно на момент получения товара или перечисления аванса, совершения полного платежа.

Интересное видео про объекты обложения НДС:

Примеры

Реализация любого товара и услуги на территории РФ. Например, у меня есть магазин, в котором я собираюсь продавать какую-либо продукцию, например, магазин косметики. У меня оформлено предпринимательство, и есть лицензия на проведение предпринимательской частной деятельности. Я зарегистрирована налогоплательщиком. В таком случае, я –плательщик НДС, осуществляющий розничную реализацию товаров. Я в обязательном порядке осуществляю уплату НДС в процентной ставке 18%. Оплачиваю я эти суммы в момент расчета за отгруженный мне товар оптовым поставщиком. Сумму НДС я включаю в стоимость каждого товара и предъявляю ее конечному потребителю, то есть покупателю.

Осуществление оказания услуг. Например, частная парикмахерская. И предоставляем мы услуги на основе платных взаимоотношений с клиентами. Так, я опять являюсь плательщиком и оплачиваю обязательный НДС, который затем включается в стоимость предоставляемых моей организацией услуг.

Когда происходит закупка товара за границей или импорт товара. Я заказываю за рубежом определенный товар, заключая договор с поставщиком. Когда мой товар находится на проверке на границе, в процессе таможенной регистрации обязательно оплачивается НДС, независимо от того, реализую ли я товар, или будет он у меня лежать годами на полках. Ввоз предметов с последующей реализацией на территорию РФ является объектом налогообложения НДС, поэтому его уплата произойдет в любом случае, иначе я не получу товар.

Примеры эти далеко не совершенны и направлены на то, чтобы приблизить к пониманию суть рассматриваемого вопроса.

Итак, базисными объектами налогообложения по НДС согласно ст. 149 являются следующие операции:

- результаты реализации разного рода товара;

- передача своего имущества в пользование другим лицом;

- проведение строительства для собственной пользы;

- перевозка товаров из-за границы.

Основной объект обложения НДС — полученная предпринимателем выручка в процессе перепродажи товара конечному потребителю. Налог оплачивается в обязательном порядке, также по нему ведется строгая отчетность.

saldovka.com

Что является объектом налогообложения по НДС?

Характеристика объектов обложения НДС

Отсутствие обязанности по начислению НДС

Характеристика объектов обложения НДС

Практически все совершаемые операции в ходе деятельности экономического субъекта, являющегося плательщиком налога, подлежат обязательному начислению НДС. Сюда относят реализацию товаров, передачу ценностей для собственных нужд или выполнение строительно-монтажных работ внутри самого предприятия, а также поступление товаров на территорию РФ из других стран.

Более подробно случаи определения объектов налогообложения представлены в нашем материале «Ст. 146 НК РФ 2017: (вопросы и ответы)».

В процессе ведения хозяйственной деятельности важно понимать, на какие операции необходимо начислять налог, какие документы требуются для подтверждения вычета по НДС и для передачи покупателям.

Информация по этому вопросу года представлена в статье «Что облагается НДС в 2017 году».

Торговые организации нередко проводят рекламные кампании и выдают подарочные сертификаты. Нужно ли начислять НДС при обмене этих сертификатов на товары, читайте в статье «Товар в обмен на сертификат — платить ли НДС?».

Многие фирмы осуществляют строительные работы внутри организации для улучшения собственных материальных условий, не ставя перед собой цели дальнейшей продажи объекта. Имеется ли необходимость по начислению и уплате НДС, если работы выполнялись собственными силами без привлечения сторонних подрядных организаций? Какова позиция представителей официальных органов на этот счет?

Из материала «Что считается СМР для целей НДС» можно получить актуальную информацию, относящуюся к выполнению работ для собственного потребления.

В случае, когда передача товара носит безвозмездный характер, размер объекта налогообложения по НДС рассчитывается по средней рыночной цене. Продавец имеет право учесть сумму входного НДС при соблюдении некоторых условий:

- товары (услуги) приобретались с целью последующего использования их в налогооблагаемых операциях;

- они приняты к учету по данным первичной документации;

- имеется счет-фактура.

Покупатель, в свою очередь, не может принять сумму налога по выставленному счету-фактуре, так как объект по НДС в данном случае отсутствует (п. 2 ст. 171 НК РФ), а сумма налога при учете товара включается в его первоначальную стоимость. Счета-фактуры от продавцов при безвозмездной передаче товара в книге покупок не фиксируются.

Однако не всегда НДС начисляют при передаче товаров, не получая материальной выгоды.

Подробнее об этих случаях можно узнать из публикации «Уплачивается ли НДС при безвозмездной передаче имущества?».

Практически каждое предприятие сталкивается с необходимостью выдачи работникам бланков трудовых книжек или вкладышей к ним. В статье «Минфин напомнил, как быть с НДС и прибылью при выдаче трудовых книжек» рассказывается, почему при выдаче этих бланков нужно начислить НДС. Еще один объект налогообложения по НДС - это передача товаров для собственных нужд внутри самого предприятия (подп. 2 п. 1 ст. 146 НК РФ). Но в этом случае необходимо соблюдение некоторых моментов, касающихся в основном появления расходов при определении налога на прибыль.

При каких условиях у организации при передаче товаров для собственных нужд появляется объект налогообложения? Как влияет дальнейшее использование полученного имущества на доходы? При каких обстоятельствах нет необходимости начислять при этом НДС?

Ответы на эти вопросы вы найдете в материале «Передача товаров между структурными подразделениями - не объект по НДС».

Если организация передает имущество в качестве отступного для погашения займа, то у нее возникает обязанность исчислить НДС. Подробнее об этом в наших материалах:

Отсутствие обязанности по начислению НДС

Нередко предприниматели задаются вопросами: во всех ли случаях необходимо начислять НДС? При некоторых обстоятельствах объекта налогообложения не возникает. Однако не всегда чиновники имеют единое мнение по одному и тому же вопросу. В таких случаях руководители организаций принимают правильное, на их взгляд, решение самостоятельно; при этом они должны понимать, что могут возникнуть претензии со стороны налоговых органов.

Пример такого спорного вопроса отражен в материале «Облагаются ли НДС суммы штрафов и неустоек по договорам?».

Еще один неоднозначный момент - передача участнику общества имущества в качестве дивидендов.

Подробнее о мнении на этот счет различных государственных структур можно узнать из материала «Дивиденды имуществом ― позиция ВС РФ 2015».

В некоторых случаях возможно избежать появления объектов налогообложения НДС, если выполнить ряд условий. К примеру, расходы на питание работников можно оптимизировать, если сделать их частью оплаты труда.

Нюансы подобной операции описаны в материале «Как не платить НДС с обедов?».

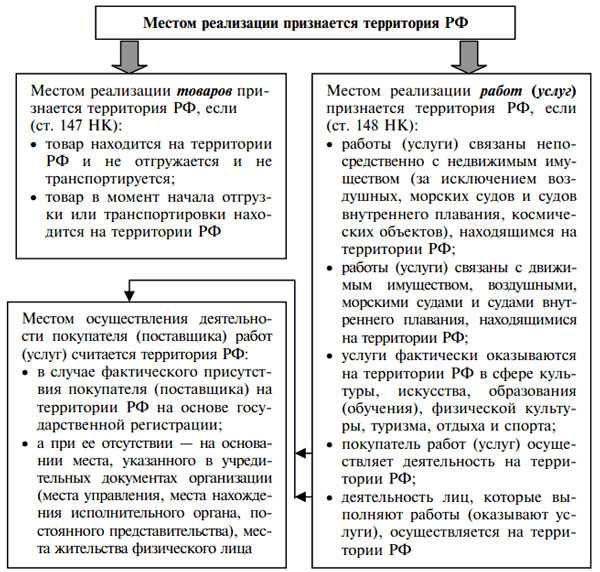

Для признания условий, при которых возникает необходимость в налогообложении операций по НДС, требуется понимание места реализации товара. П. 1 ст. 146 НК РФ определяет, что объектом налогообложения признаются те товары и услуги, реализация которых совершена на территории нашего государства.

У многих субъектов появляются вопросы по поводу возникновения объекта налогообложения, если отгрузка принадлежащего российской организации товара произошла за пределами РФ. Подробную информацию, касающуюся этой ситуации, вы сможете получить из материала «Платить ли НДС, если товары приобретены за границей и сразу отгружены покупателю?».

Операции по продаже участков земли в пределах территории РФ также подразумевают передачу прав собственности от продавца к покупателю. Но возникает ли при этом необходимость начисления и уплаты НДС? Особенно остро этот вопрос встает при реализации земельных участков, владельцами которых выступают как частные лица, так и государственные структуры.

Какие выводы делают в этом случае чиновники, вы узнаете из материала «Облагается ли реализация (продажа) земельных участков НДС?».

Объектом налогообложения НДС признается множество операций, совершаемых на территории РФ. В то же время и список действий, которые освобождены от налога, достаточно обширен. Учитывая периодические изменения в законодательстве, целесообразно будет следить за новшествами в налоговом праве. Последнюю актуальную информацию всегда можно узнать из материалов рубрики «НДС: объект налогообложения».

nalog-nalog.ru

18. Объект налогообложения по налогу на добавленную стоимость. Перечень операций, не подлежащих налогообложению.

Объекты НО НДС: 1. Реализация товаров, работ, услуг на территории РФ, включая предметы залога и передачу товаров по соглашению о предоставлении отступного или новации, а также передачи имущественных прав, передача права собственности на товары и услуги на безвозмездной основе признается реализация. 2. Передача на территории РФ товаров, работ, услуг для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль. 3. Выполнение строительно-монтажных работ для собственного потребления. 4. Ввоз товаров на таможенную территорию РФ. При определении объекта учитывается место реализации товаров: 1. местом реализации признается территория РФ, если товар находится на территории РФ, не отгружался, не транспортируется. 2. в момент начала отгрузки (транспортируемый товар находится на территории РФ). Объектом налогообложения не является:

1) передача имущества в качестве вкладов в уставный капитал хозяйствующих обществ (инвестиционная деятельность)

2) реализация (купля-продажа) валют (т.к. конверсионная операция - обращение одного вида валюты в другой)

3) передача участнику хозяйствующего общества при выходе из хозяйствующего общества.

4) реализация в рамках отдельных таможенных решений (duty-free).

19. Налоговая база по ндс и порядок ее определения.

Налоговая база определяется налогоплательщиком в зависимости от особенности реализации товаров, работ и услуг. Налоговая база - это стоимость реализованных товаров, работ и услуг, исчисленная в соответствии со ст.110 НК (принцип определения стоимости товаров, работ и услуг) с учетом акцизов по подакцизным товарам, но без НДС. При реализации товаров по срочным сделкам налоговая база - это стоимость товаров, предусмотренная в контракте. Срочные сделки (на определенный срок) - по оговоренной цене и в оговоренном кол-ве (опционы, фьючерсы и т.д.). Существуют особенности определения налоговой базы: при получении дохода на основе договора поручения, комиссии; при ввозе товаров на таможенную территорию; передача имущественных прав; выполнение строительно-монтажных работ для собственных нужд. При ввозе товаров на таможенную территорию РФ налоговая база - это сумма таможенной стоимости, пошлины и акцизы (по подакцизным товарам). НБ формируется с учетом сумм, связанных с расчетами по оплате товаров. В НБ не включаются: суммы, полученные в виде % (дисконт) при оплате векселями и облигациями; % по товарному кредиту в части превышения ставки рефинансирования ЦБРФ и ряд других сумм

Кредиты не облагаются НДС. Доход облагается.

20. Налоговый период и налоговые ставки по налогу на добавленную стоимость.

Налоговый период по НДС - квартал для всех организаций (планируется система авансовых платежей не позднее 20-го числа, уплата ежемесячно равными долями). Ставки: 0,10,18. Не путать нулевую ставку с освобождением от уплаты НДС. По нулевой ставке: 1) реализация товаров в таможенном режиме экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны. 2) работы и услуги, связанные непосредственно с производством и реализацией экспортных товаров (транспортировка, погрузка, перегрузка и т.д.). 3) работы и услуги, связанные с товарами, помешенными под режим международного транзита 4) работы, выполняемые в космическом пространстве. 5) реализация драгоценных металлов при добыче и их производстве из лона и отходов, содержание драгметаллов ЦБРФ, коммерческими банками, государственным фондом драгметаллов и драгкамней. 6) товары для пользования иностранными дипломатическими представительствами.

Ставка 10%. Применяется при реализации отдельных товаров: хлеб и хлебобулочные изделия, мясо и мясопродукты, кроме деликатесов, рыба и рыбные продукты (кроме деликатесов), мука, макароны, крупы, соль, сахар, маргарин, овощи, яйца, детское и диабетическое питание, детские товары (по перечню), обувь (кроме спортивной), молоко и молочные продукты (кроме мороженого), периодические и печатные изделия, кроме эротического характера, книжная продукция, связанная с образованием, наукой, культурой, медицинские товары (лекарства и мед.изделия).

Во всех остальных случаях 18%. Для получения нулевой ставки ее надо подтверждать документами: контракт (копия), таможенная декларация, выписка российского банка о поступлении средств на счет налогоплательщика, товаросопроводительные документы с отметкой таможенных органов приграничных государств. Их надо предоставить в течение 180 дней со дня экспорта (ГТД). Если документы не предоставлены, то спустя 180 дней надо уплатить НДС. Когда получены документы и предоставлено заявление (декларация), происходит возврат или зачет в следующих платежах. В срок 3 года (срок исковой давности).

studfiles.net

Объект налогообложения НДС - операции, услуги, перечень товаров

Налогоплательщики предъявляет начисленную сумму покупателю при осуществлении деятельности.

В отношении обложения дохода НДС имеются обязательные и исключительные правила.

Порядок начисления, уплаты НДС регулируется гл.21 НК РФ. При обложении товаров, пересекающих территорию страны, при начислении НДС руководствуются также таможенном законодательством.

Министерствами постоянно выпускаются информационные письма с разъяснениями по вопросам начисления налога для конкретных ситуаций.

В порядке применения информационных писем необходимо уяснить следующее:

- Письма направлены конкретному адресату.

- Разъяснения Минфина не являются юридически оформленным документом, его можно принимать к сведению только лицу, которому адресовано письмо.

- Письма Минфина и ФНС можно применять только в качестве руководства и редакции, опубликованные на официальных сайтах министерств.

При возникновении необходимости отстаивать позицию в суде руководствоваться письмами не представляется возможным. Документы не прошли регистрацию в качестве нормативных актов.

При налогообложении НДС необходимо правильно определить объект налогообложения – реализации товаров, работ, услуг. Под реализацией понимают передачу прав собственности.

Определение того, что является объектом налогообложения НДС установлено ст.146 НК РФ.

Облагаются операции:

- передача прав при реализации товаров, в том числе имущественных прав;

- оказание услуг и проведение работ;

- воз товаров на территории РФ;

- приобретение и передача товаров на собственные нужды, суммы которых не участвуют в расходах при налогообложении прибылью.

В аналогичном порядке налогообложении производится в отношении работ и услуг, в том числе СМР.

Перечень товаров

Под товарами, передача которых облагаются НДС, понимают предметы договора на поставку.

Налогооблагаемой базой является сумма рыночной стоимости, указанная в договоре или неотъемлемой его части – приложения к документу (спецификация).

Особое внимание при проверке соответствия цен рыночному уровню уделяется стоимости продаж при участии в сделках взаимозависимых лиц.

Начиная с 2012 года, данные сделки подлежат дополнительному контролю. К взаимозависимым лицам относятся те структуры или лица, которые могут повлиять на стоимость товара.

Если одно лицо имеет взнос в уставный капитал другого, то сделка между ними может рассматриваться как договорные отношения взаимозависимых лиц.

Услуги

Оказание услуг одним лицом другому является объектом налогообложения НДС. При этом обязательным условием является место оказания услуги – территория РФ.

В данном контексте ярким примером являются транспортные услуги по договору, оказываемые как в пределах территории государства, так и за ее рубежом.

При экспорте/импорте в Россию

При ввозе товаров на территорию РФ налогоплательщик имеет право применить вычет НДС по заявлению.

Данное условие не используется при участии товаров или продукции:

- освобожденной от налогообложения;

- местом реализации которой не является территория страны;

- в случае ведения налогоплательщиком режима, при котором не уплачивается НДС.

Для получения вычета необходимо подтвердить операцию документально, сделать записи в книгу покупок и подать декларацию.

В случае применения экспортных операций налогоплательщик имеет право на применение «0» ставки по НДС.

Данные экспорта должны быть подтверждены документами, которые необходимо представить в ИФНС в течение 180 дней с пресечения товаром таможенного контроля.

В качестве объекта налогообложения законодательством установлены ряд операций, не подлежащие налогообложению (освобождаемые от налогообложения).

К операциям, по которых не производится обложение НДС, относятся передача:

- мест социального значения – школ, детсадов и прочих;

- объектов жилищно-коммунального хозяйства – дорог, инженерных сетей, станций обслуживания и прочих;

- приватизированных объектов муниципальной и госсобственности;

- земельных участков;

- прав правопреемства;

- целевого капитала коммерческим предприятиям;

- средств при осуществлении валютных операций;

- вложений инвестиционной деятельности;

- взносов в уставный капитал;

- прочие операции, установленные ст.39 НК РФ.

К товарам, освобожденным от обложения, относится реализация металлолома, его заготовка, хранение и переработка. Норма установлена ст.149 НК РФ.

Данная деятельность является лицензируемой. Определить, облагается металлолом или нет, можно в зависимости от необходимости получения лицензии.

Если компания производит металл и не получает лицензию, тогда данная деятельность относится к облагаемой НДС.

Для определения освобождения от начисления НДС операций необходимо обеспечить подачу уведомления и документальное подтверждение в точном соответствии с формулировкой закона.

Какие товары?

Законодательством определены товары, не облагаемые НДС. Полный перечень указан статьей 149 НК РФ, является закрытым и утверждается Правительством.

Установлен перечень предметов, продажа которых относится к не облагаемым НДС при реализации.

В состав исключительных случаев входят:

- Продажа предметов религиозного назначения.

- Передача имущества, товаров в качестве залога по договору.

- Получения заемных средств.

Не подлежат обложению прочие передачи прав, установленных ст.149 НК РФ.

Услуги

НК РФ установлен список того, какие услуги не облагаются НДС при их оказании. Не производится начисление налога:

- банковских операций;

- услуг управления пенсионными накоплениями;

- санаторно-курортных услуг;

- услуг операций с драгметаллами;

- прочих действий, перечисленных в ст.149 НК РФ.

Основная часть услуг должна обеспечиваться лицензией, полученной в установленном порядке. Не облагаются НДС услуги по НИОКР.

Деятельность по НИОКР не облагается, как в случае использования бюджетных средств и заказов, так и при ведении разработок на коммерческой основе.

В состав услуг входят прикладные и фундаментальные исследования. Работы по НИР не облагаются при создании новых технологий, опытных образцов оборудования, конструкций и систем.

Результат деятельности компаний является объектом обложения НДС, если местом операции является РФ. Определение места совершения производится исходя из регистрации налогоплательщика.

Место реализации по территории РФ

В случае если местом регистрации компании не является РФ, то определение основывается на расположении его представительства или постоянно действующего органа.

Процесс налогообложения НДС при всей видимости понятности и проработки вопроса имеет подводные камни. Это так называемые темы, которые имеют узкую направленность или редко применяются компаниями.

Строительно-монтажные работы

Работы СМР, выполняемые для собственных нужд, облагаются НДС. По результатам проведенных работ по формированию объекта строительства создается смета всех проведенных операций.

Смета СМР включает:

- материалы, использованные для создания объекта недвижимости;

- заработная плата собственных работников, отвлеченных для создания СМР;

- налоги, начисленные на заработную плату.

Стоимость объекта формируется из полной суммы и является объектом налогообложения в момент окончания строительства.

Если приказом или иными документами установлено, что объект сдается поэтапно, то база для НДС формируется по окончании формирования документов этапа строительства.

Сумма НДС, начисленная по объектам СМР, может приниматься к вычету в периоде начисления.

Условиями для применения вычета являются:

- применение объекта СМР в деятельности, облагаемой НДС. При частичном использовании объекта вычет производится в пропорциональном отношении;

- расходы, понесенные при строительстве объекта, попадают под действие гл.25 НК РФ.

Налогоплательщик имеет право предъявить к вычету суммы материалов, приобретенных для сооружения объекта СМР.

При безвозмездной передаче

Передача прав собственности производится и при безвозмездной передаче товара, имущества. Налогооблагаемая база исчисляется, исходя из правил, установленных ст. 40 НК РФ.

Стоимость передаваемого безвозмездно имущества или товаров определяется по рыночным ценам.

Исключение составляют передача средств в виде субсидии. Можно определить облагается ли субсидия исходя из отсутствия действия по реализации или передаче прав.

Облагается ли агентское вознаграждение?

Отдельно необходимо рассмотреть посреднические операции как объект налогообложения НДС.

При заключении посреднического договора объектом налогообложения является только комиссионное вознаграждение, полученное при оказании услуг.

Вознаграждение может быть представлено в виде:

- Фиксированной суммы.

- Процентов за объем оказанных услуг в конкретный период времени.

- Суммовой разницы между ценой товара, заявленной комиссионером и реализуемой стоимостью.

Порядок определения вознаграждения определяется договорными отношениями. В РФ приняты договора поручения, комиссии и агентские соглашения.

По поводу медицинских услуг и оборудования

Медицинские услуги, оказываемые учреждениями, освобождены от обложения НДС. В число услуг входят диагностические исследования (Постановление Правительства №132 от 20.02.2001г.).

Деятельность медицинских учреждений должна быть лицензирована. Требование о наличии лицензии относятся и к филиалам, если их работники осуществляют деятельность.

Реализация медицинского оборудования освобождена от уплаты НДС. Норма установлена ст.149 НК РФ. Состав льготируемого медицинского оборудования утвержден перечнем Правительства РФ.

Признаются ли объектом налогообложения коммунальные услуги?

Поставщиками коммунальных услуг являются организации, имеющие на это право. При выставлении услуг ими начисляется НДС для компаний ТСЖ и прочих посредников.

Счета, передаваемые далее для уплаты конечными потребителями – населением, не облагаются НДС. Жилищные объединения в данном случае не являются поставщиками коммунальных услуг.

При реализации программного обеспечения (ПО)

Передача исключительных прав на программное обеспечение не облагается НДС. При этом заключается лицензионный договор с четко оговоренными условиями для пользователя.

Приобретатель прав может использовать данный продукт для собственных нужд или получает возможность его распространения.

Для получения льготы по НДС основным документов служит договор. К его составлению необходимо подойти тщательно и указать все существенные условия договора.

В случае заключения неграмотного договора документ может быть признан несущественным. Налогоплательщику ИФНС начислит сумму неустойки НДС с уплатой пени и штрафа.

Облагается ли аренда помещения?

Арендные отношения выступают частным случаем оказания услуг. При этом начисление НДС на сумму арендных платежей зависит от выбранного предприятием режима налогообложения.

При договоре на аренду муниципального или государственного имущества организация-арендатор выступает налоговым агентом.

Предприятие имеет обязанность исчисления НДС и перечисления его в бюджет в момент оплаты арендной платы по договору субаренды.

Как быть при уплате госпошлины?

Государственной пошлиной облагаются операции по регистрации юридических прав или запросов.

Госпошлина и прочие государственные платежи не признаются объектом обложения НДС.

По поводу страховой премии

Результат деятельности страховой организации не является объектом налогообложения и не облагается на основании в соответствии со ст.149 НК РФ.

В исполнение правил данной статьи не подлежат налогообложению:

- Суммы, полученные в качестве страхового вознаграждения по договорам страхования.

- Проценты и прочие дополнительные суммы, начисленные по договорам.

Не облагаются также суммы в возмещение ущерба, полученные от лиц, причинивших вред застрахованным компанией клиентам.

Порядок сумм, механизм их получение должен быть указан в договоре страхования.

Если оказаны консультационные услуги

Консультационные услуги не имеют отличия от прочих оказываемых клиентам договорных обязательств. Подобные услуги являются объектом налогообложения НДС.

При определении базы для НДС необходимо четко уяснить место оказания услуг. Если местом реализации является территория РФ, то данные услуги облагаются налогом.

При оказании услуг иностранным представительствам и компаниям суммы не являются объектами налогообложения.

Облагается ли займ

Предоставление займа по договору может осуществляться в денежной или не денежной форме. При использовании денежного обращения налогоплательщик не начисляет НДС.

Передача средств на время не является реализацией. Освобождаются от уплаты:

- сумма передаваемых заемных средств.

- начисленные проценты за выдачу займа.

При передаче займа в натуральном выражении, например, товарного займа операция не имеет льготы по освобождению от налога. Законодательно норма установлена пп.15 п.3 ст.149 НК РФ.

Для бухгалтерского учета полученные по договорам страхования суммы при компенсации потерь суммы являются внереализационными доходами, в отношении которых совершаются двойные проводки.

Как быть при осуществлении пожертвования

Пожертвования – взносы физических лиц для последующего целевого использования.

Суммы взносов не определяются как выручка и входят в состав сумм, не облагаемых НДС, поэтому не могут быть использованы в качестве объекта обложения НДС. Данные суммы не указываются в составе декларации по НДС.

Обложение НДС не является сложным в технике исполнения. Исчисление налога имеет множество исключений. Правильность обложения определяет знанием законодательной базы – НК РФ.

buhonline24.ru

Операции, не являющиеся объектом налогообложения НДС

Статьей 146 Кодекса установлен перечень операций, не признаваемых объектом налогообложения НДС. В данный перечень прежде всего включены операции, указанные в пункте 3 статьи 39 Кодекса.

Так, не облагается НДС передача имущества, в том числе имущественных прав, если такая передача носит инвестиционный характер, например, в качестве взноса в уставный капитал дочерней компании.

См. письмо Минфина России от 28.06.2010 № 03-07-07/42

Не признается объектом налогообложения НДС передача на безвозмездной основе объектов социально-культурного и жилищно-коммунального назначения, а также дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов органам государственной власти и органам местного самоуправления. Если такая передача осуществляется по решению указанных органов специализированным организациям, осуществляющим использование или эксплуатацию объектов по их назначению, то указанная операция также не является объектом налогообложения.

Например, в статье 275.1 Кодекса дан более развернутый перечень указанных объектов, согласно которому объектами социально-культурной сферы являются объекты здравоохранения, культуры, детские лагеря отдыха, базы отдыха и т. д., а объектами жилищно-коммунального назначения – жилой фонд, гостиницы, объекты внешнего благоустройства, искусственные сооружения, бассейны, сооружения и оборудование пляжей, объекты теплоснабжения населения и т. д.

В соответствии с подпунктом 3 пункта 2 статьи 146 Кодекса не является объектом налогообложения передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации. При применении данной нормы необходимо руководствоваться Федеральным законом от 21.12.2001 № 178-ФЗ "О приватизации государственного и муниципального имущества", в соответствии с которым под приватизацией государственного и муниципального имущества понимается возмездное отчуждение имущества, находящегося в собственности Российской Федерации (федеральное имущество), субъектов Российской Федерации, муниципальных образований, в собственность физических и (или) юридических лиц.

При применении нормы подпункта 4 пункта 2 статьи 146 Кодекса необходимо обратить внимание на то, что из объектов налогообложения НДС исключена деятельность органов, входящих в систему органов государственной власти и органов местного самоуправления, только в части работ (услуг), выполняемых (оказываемых) в рамках осуществления возложенных на эти органы исключительных полномочий в определенной сфере деятельности в случае, если обязанность выполнения (оказания) указанных работ (услуг) установлена законодательством. К таким работам (услугам) относятся:

- работы (услуги), выполняемые (оказываемые) Федеральным агентством по государственным резервам и его территориальными органами в сфере управления государственным резервом на основании Федерального закона от 29.12.1994 № 79-ФЗ "О государственном материальном резерве";

- услуги по доставке отправлений особой важности, совершенно секретных, секретных и иных служебных отправлений Президента РФ, органов законодательной исполнительной и судебной власти Российской Федерации и ее субъектов; членов Федерального Собрания Российской Федерации, депутатов законодательных (представительных) органов субъектов Российской Федерации и др. на основании Федерального закона от 17.12.1994 № 67-ФЗ "О федеральной фельдъегерской связи";

- другие работы (услуги), выполняемые (оказываемые) федеральными министерствами и ведомствами в рамках их полномочий.

В то же время в отношении товаров, реализуемых указанными органами, норма подпункта 4 пункта 2 статьи 146 Кодекса не распространяется.

См. письма Минфина России:

от 04.05.2007 № 03-07-15/68

от 08.04.2005 № 03-04-11/77

В перечень операций, не признаваемых объектом налогообложения НДС, включены также операции по реализации товаров (имущественных прав, выполнению работ, оказанию услуг) налогоплательщиками, являющимися российскими организаторами Олимпийских и Паралимпийских игр, осуществляемые по согласованию с лицами, являющимися иностранными организаторами указанных игр, в рамках исполнения обязательств по Соглашению, заключенному Международным олимпийским комитетом с Олимпийским комитетом России и г. Сочи на проведение XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в Сочи.

Понятие российских и иностранных организаторов Олимпийских и Паралимпийских игр содержатся в Федеральном законе от 01.12.2007 № 310-ФЗ "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации".

В перечень операций, не признаваемых объектом налогообложения НДС, включены также услуги по передаче некоммерческим организациям в безвозмездное пользование для ведения ими уставной деятельности государственного или муниципального имущества, которое не закреплено за государственными или муниципальными предприятиями и учреждениями и составляет государственную казну РФ, субъекта РФ или муниципальную казну.

Электронная система «Налоги: комментарии, отчетность, проверки»

otchetonline.ru

Что является объектом налогообложения по НДС?

Объект налогообложения по НДС ― это продажа, оказание услуг на территории страны, а также монтажно-строительные работы для собственных нужд и ввоз товаров в Россию. Согласно российскому законодательству объектом налогообложения по НДС могут быть не признаны некоторые операции. Подробности ищите в нашей рубрике «НДС: объект налогообложения».

Характеристика объектов обложения НДС

Практически все совершаемые операции в ходе деятельности экономического субъекта, являющегося плательщиком налога, подлежат обязательному начислению НДС. Сюда относят реализацию товаров, передачу ценностей для собственных нужд или выполнение строительно-монтажных работ внутри самого предприятия, а также поступление товаров на территорию РФ из других стран.

Более подробно случаи определения объектов налогообложения представлены в нашем материале «Ст. 146 НК РФ 2017: (вопросы и ответы)».

В процессе ведения хозяйственной деятельности важно понимать, на какие операции необходимо начислять налог, какие документы требуются для подтверждения вычета по НДС и для передачи покупателям.

Информация по этому вопросу года представлена в статье «Что облагается НДС в 2017 году».

Торговые организации нередко проводят рекламные кампании и выдают подарочные сертификаты. Нужно ли начислять НДС при обмене этих сертификатов на товары, читайте в статье «Товар в обмен на сертификат — платить ли НДС?».

Многие фирмы осуществляют строительные работы внутри организации для улучшения собственных материальных условий, не ставя перед собой цели дальнейшей продажи объекта. Имеется ли необходимость по начислению и уплате НДС, если работы выполнялись собственными силами без привлечения сторонних подрядных организаций? Какова позиция представителей официальных органов на этот счет?

Из материала «Что считается СМР для целей НДС» можно получить актуальную информацию, относящуюся к выполнению работ для собственного потребления.

В случае, когда передача товара носит безвозмездный характер, размер объекта налогообложения по НДС рассчитывается по средней рыночной цене. Продавец имеет право учесть сумму входного НДС при соблюдении некоторых условий:

- товары (услуги) приобретались с целью последующего использования их в налогооблагаемых операциях;

- они приняты к учету по данным первичной документации;

- имеется счет-фактура.

Покупатель, в свою очередь, не может принять сумму налога по выставленному счету-фактуре, так как объект по НДС в данном случае отсутствует (п. 2 ст. 171 НК РФ), а сумма налога при учете товара включается в его первоначальную стоимость. Счета-фактуры от продавцов при безвозмездной передаче товара в книге покупок не фиксируются.

Однако не всегда НДС начисляют при передаче товаров, не получая материальной выгоды.

Практически каждое предприятие сталкивается с необходимостью выдачи работникам бланков трудовых книжек или вкладышей к ним. В статье «Минфин напомнил, как быть с НДС и прибылью при выдаче трудовых книжек» рассказывается, почему при выдаче этих бланков нужно начислить НДС. Еще один объект налогообложения по НДС — это передача товаров для собственных нужд внутри самого предприятия (подп. 2 п. 1 ст. 146 НК РФ). Но в этом случае необходимо соблюдение некоторых моментов, касающихся в основном появления расходов при определении налога на прибыль.

При каких условиях у организации при передаче товаров для собственных нужд появляется объект налогообложения? Как влияет дальнейшее использование полученного имущества на доходы? При каких обстоятельствах нет необходимости начислять при этом НДС?

Если организация передает имущество в качестве отступного для погашения займа, то у нее возникает обязанность исчислить НДС. Подробнее об этом в наших материалах:

Отсутствие обязанности по начислению НДС

Нередко предприниматели задаются вопросами: во всех ли случаях необходимо начислять НДС? При некоторых обстоятельствах объекта налогообложения не возникает. Однако не всегда чиновники имеют единое мнение по одному и тому же вопросу. В таких случаях руководители организаций принимают правильное, на их взгляд, решение самостоятельно; при этом они должны понимать, что могут возникнуть претензии со стороны налоговых органов.

Еще один неоднозначный момент — передача участнику общества имущества в качестве дивидендов.

Подробнее о мнении на этот счет различных государственных структур можно узнать из материала «Дивиденды имуществом ― позиция ВС РФ 2015».

В некоторых случаях возможно избежать появления объектов налогообложения НДС, если выполнить ряд условий. К примеру, расходы на питание работников можно оптимизировать, если сделать их частью оплаты труда.

Нюансы подобной операции описаны в материале «Как не платить НДС с обедов?».

Для признания условий, при которых возникает необходимость в налогообложении операций по НДС, требуется понимание места реализации товара. П. 1 ст. 146 НК РФ определяет, что объектом налогообложения признаются те товары и услуги, реализация которых совершена на территории нашего государства.

У многих субъектов появляются вопросы по поводу возникновения объекта налогообложения, если отгрузка принадлежащего российской организации товара произошла за пределами РФ. Подробную информацию, касающуюся этой ситуации, вы сможете получить из материала «Платить ли НДС, если товары приобретены за границей и сразу отгружены покупателю?».

Операции по продаже участков земли в пределах территории РФ также подразумевают передачу прав собственности от продавца к покупателю. Но возникает ли при этом необходимость начисления и уплаты НДС? Особенно остро этот вопрос встает при реализации земельных участков, владельцами которых выступают как частные лица, так и государственные структуры.

Объектом налогообложения НДС признается множество операций, совершаемых на территории РФ. В то же время и список действий, которые освобождены от налога, достаточно обширен. Учитывая периодические изменения в законодательстве, целесообразно будет следить за новшествами в налоговом праве. Последнюю актуальную информацию всегда можно узнать из материалов рубрики «НДС: объект налогообложения».

nanalog.ru

Операции, не являющиеся объектом налогообложения НДС

Источник: Электронная система «Налоги: комментарии, отчетность, проверки»

Статьей 146 Кодекса установлен перечень операций, не признаваемых объектом налогообложения НДС. В данный перечень прежде всего включены операции, указанные в пункте 3 статьи 39 Кодекса.

Так, не облагается НДС передача имущества, в том числе имущественных прав, если такая передача носит инвестиционный характер, например, в качестве взноса в уставный капитал дочерней компании.

См. письмо Минфина России от 28.06.2010 № 03-07-07/42

Не признается объектом налогообложения НДС передача на безвозмездной основе объектов социально-культурного и жилищно-коммунального назначения, а также дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов органам государственной власти и органам местного самоуправления. Если такая передача осуществляется по решению указанных органов специализированным организациям, осуществляющим использование или эксплуатацию объектов по их назначению, то указанная операция также не является объектом налогообложения.

Например, в статье 275.1 Кодекса дан более развернутый перечень указанных объектов, согласно которому объектами социально-культурной сферы являются объекты здравоохранения, культуры, детские лагеря отдыха, базы отдыха и т. д., а объектами жилищно-коммунального назначения — жилой фонд, гостиницы, объекты внешнего благоустройства, искусственные сооружения, бассейны, сооружения и оборудование пляжей, объекты теплоснабжения населения и т. д.

В соответствии с подпунктом 3 пункта 2 статьи 146 Кодекса не является объектом налогообложения передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации. При применении данной нормы необходимо руководствоваться Федеральным законом от 21.12.2001 № 178-ФЗ «О приватизации государственного и муниципального имущества», в соответствии с которым под приватизацией государственного и муниципального имущества понимается возмездное отчуждение имущества, находящегося в собственности Российской Федерации (федеральное имущество) , субъектов Российской Федерации, муниципальных образований, в собственность физических и (или) юридических лиц.

При применении нормы подпункта 4 пункта 2 статьи 146 Кодекса необходимо обратить внимание на то, что из объектов налогообложения НДС исключена деятельность органов, входящих в систему органов государственной власти и органов местного самоуправления, только в части работ (услуг) , выполняемых (оказываемых) в рамках осуществления возложенных на эти органы исключительных полномочий в определенной сфере деятельности в случае, если обязанность выполнения (оказания) указанных работ (услуг) установлена законодательством. К таким работам (услугам) относятся: • работы (услуги) , выполняемые (оказываемые) Федеральным агентством по государственным резервам и его территориальными органами в сфере управления государственным резервом на основании Федерального закона от 29.12.1994 № 79-ФЗ «О государственном материальном резерве»; • услуги по доставке отправлений особой важности, совершенно секретных, секретных и иных служебных отправлений Президента РФ, органов законодательной исполнительной и судебной власти Российской Федерации и ее субъектов; членов Федерального Собрания Российской Федерации, депутатов законодательных (представительных) органов субъектов Российской Федерации и др. на основании Федерального закона от 17.12.1994 № 67-ФЗ «О федеральной фельдъегерской связи»; • другие работы (услуги) , выполняемые (оказываемые) федеральными министерствами и ведомствами в рамках их полномочий.

В то же время в отношении товаров, реализуемых указанными органами, норма подпункта 4 пункта 2 статьи 146 Кодекса не распространяется.

См. письма Минфина России: от 04.05.2007 № 03-07-15/68 от 08.04.2005 № 03-04-11/77

В перечень операций, не признаваемых объектом налогообложения НДС, включены также операции по реализации товаров (имущественных прав, выполнению работ, оказанию услуг) налогоплательщиками, являющимися российскими организаторами Олимпийских и Паралимпийских игр, осуществляемые по согласованию с лицами, являющимися иностранными организаторами указанных игр, в рамках исполнения обязательств по Соглашению, заключенному Международным олимпийским комитетом с Олимпийским комитетом России и г. Сочи на проведение XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в Сочи.

Понятие российских и иностранных организаторов Олимпийских и Паралимпийских игр содержатся в Федеральном законе от 01.12.2007 № 310-ФЗ «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации».

В перечень операций, не признаваемых объектом налогообложения НДС, включены также услуги по передаче некоммерческим организациям в безвозмездное пользование для ведения ими уставной деятельности государственного или муниципального имущества, которое не закреплено за государственными или муниципальными предприятиями и учреждениями и составляет государственную казну РФ, субъекта РФ или муниципальную казну.

Источник: Электронная система «Налоги: комментарии, отчетность, проверки»

finance-times.ru