Аргументы против наличных денег: миру пора переходить на безнал. Новости наличных денег в мире

Самые необычные деньги в мире

Необычные бумажные деньги

Доллары Диснея

Им был создан настоящий мир сказок, в котором не обойтись и без собственной валюты. Диснеевский доллар по номиналу приравняли к обычному американскому доллару. На данный момент есть банкноты в 50, 10, 5, 1 сказочных баксов. Правда, использование их ограничено. Естественно, они в ходу на всех парках, лайнерах, курортах и острове имени Уолта Диснея.

Веселые банкноты — доллары Диснея

Веселые банкноты — доллары Диснея

Впервые выпущены они были в 1987 году. Центральное место на купюрах занимают по мультяшные герои — Гуффи, Микки и прочие.

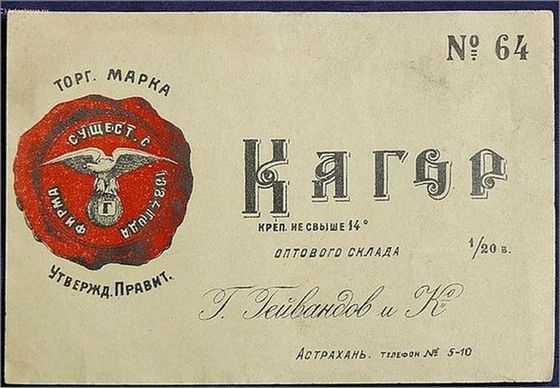

Винные деньги

После Великой Октябрьской революции 1917 года роль денег выполняли в Якутии простые винные этикетки. Выпускал их Алексей Семенов, наркомфин республики. Широкую известность сей факт приобрел благодаря очерку Максима Горького «О единице», в котором автор делился впечатлениями об этих оригинальных деньгах.

В России иногда расплачивались странными винными деньгами

В России иногда расплачивались странными винными деньгами

Они представляли собой различные цветные этикетки от таких вин, как Херес, Кагор, Мадера, Портвейн, на которых Семенов ставил печать Наркомфина и подписывал номинал. Но эти оригинальные квитанции все же были погашены Советской властью.

Дань футболисту

В 2006 году национальным банком Ирландии была выпущена банкнота достоинством в 5 фунтов. Посвятили выпуск ограниченной серии памяти одного из лучших футболистов страны — Джорджа Беста, ушедшего из жизни годом ранее. На этой денежке он изображен в нескольких ракурсах. Но еще более интересны уникальные монеты разных стран.

Самые необычные монеты

Райские ароматы

Одними из самых уникальных являются монеты из серии Райский аромат, придуманные на острове Палау. Первой из которых стала монетка с изображением любимого многими фрукта — кокоса, и соответствующим запахом. Не менее интересна и другая, с выгравированной серфингисткой, поймавшей волну. Эта излучает запах океана.

Оригинальные ароматные монеты

Оригинальные ароматные монеты

Бабочка из Камеруна

Серебряную монету в тысячу камерунских франков выпустили всего три года назад. Многими нумизматами она была признана, как самая красивая в мире. Изображен на ней цветок, на котором сидит объемная бабочка. Цветная, с удивительными крылышками. Технология изготовления этого чуда держится в строгом секрете. Количество таких монет весьма ограничено — 2500 штучек.

Говорящая монета

На редкой монгольской монете в пятьсот тугриков изображен Джон Кеннеди. Но не это, конечно, необычно. Дело в том, что на ней есть кнопочка, нажав которую владелец услышит знаменитую фразу американского президента. Звучит она так: «Я горжусь, что я берлинец».

Странная говорящая монета

Странная говорящая монета

Серебряная пирамида

Эта оригинальная монетка выпущена была при дворе монетном Побджой, пять лет назад. Приурочили ее выпуск к семидесятилетию смерти Говарда Картера, который обнаружил гробницу Тутанхамона, располагавшуюся в долине Царей. Изображен на этой монете рисунок стен гробницы. А в вершине ее внимание привлекает диск солнечный. Потому как в него вкраплены частички песка, взятого из той самой гробницы.

Гитары

Самыми креативными признаны монеты, выпущенные десять лет назад в Сомали. Выполнены они в форме разнообразных гитар, различной цветовой гаммы, с напылением серебра. Номинал их один доллар. А приурочен их выпуск к пятидесятилетию рок-н-ролла. Пик популярности пришелся на прошлый, 2013 год.

Уральская сова

Для национального банка Монголии восемь лет назад начали выпускать коллекционные монеты с изображением животных, находящихся на грани вымирания. Такой шаг был встречен бурной поддержкой сотен тысяч людей со всего мира, а сами монетки завоевали настоящую любовь. На данном же экземпляре в 2011 году изобразили Уральскую сову. Изготовлена она из серебра высшей пробы, а в качестве глаз выступают темные кристаллы Сваровски. Стоимость ее сейчас варьируется от 1.5 до 3 тысяч долларов.

Скелет динозавра

Одной из последних новинок на современном рынке нумизматики является монета с изображением динозавра. Останки его были найдены неподалеку от провинции Альберта. Выключив свет, хозяин такой монеты увидит на одной из ее сторон вместо динозавра светящийся скелет доисторического гиганта. На другой же стороне — изображение Елизаветы второй. Но мадам светиться не желает. Это канадская монета в 25 центов.

Сикстинская капелла

На одной стороне этой необычной монеты изобразили профиль монаха и королеву Елизавету, на другой — образ Бога и Адама. Как на картине великого Микеланджело. Количество отчеканенных монет невелико, всего 999 штук. Не менее интересны и деньги, которые не относятся ни к банкнотам, ни к монетам, но все же имеют право на жизнь.

Деньги необычных форм и размеров

Все давно привыкли к вполне устоявшимся формам выпуска денег. Но на протяжении всей истории развития валют, то и дело появлялись весьма странные формы расчетов и платежей. В качестве материала выступали камень, дерево, продукты. Это могли быть различные геометрические фигуры или же палочки.

Камни Раи

На острове Яп официальным платежным средством являются камни Раи. Представляют собой они известняковые диски, диаметр которых достигает пяти метров, и имеют в середине своей отверстие. Стоимость зависит как раз от размера и веса. А наибольшую ценность камню придает факт гибели как можно большего числа людей при попытке перенести конкретный экземпляр. Остров этот является частью Федеративных Штатов Микронезии.

Очень странные монеты из камня Раи

Очень странные монеты из камня Раи

Деньги Кисси

Так назывались использовавшиеся вплоть до двадцатого века в некоторых странах и племенах Западной Африки скрученные железные палочки. Длиной около тридцати сантиметров. Один конец у таких денег был в виде буквы Т, а другой — в форме лопатки. Называли эти палочки и кисси-пенни. Зачастую, для крупной покупки они использовались небольшими связками. К примеру, корова оценивалась в сто связок по двадцать палочек.

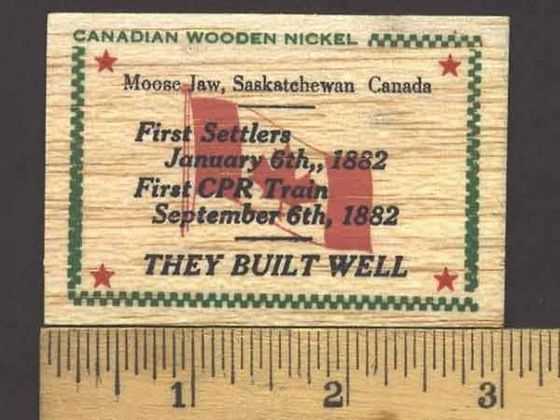

Сентинниали

Вот такие деревянные деньги использовались после страшной Первой Мировой войны в канадском городе Мус-Джо. Выпускать деньги из дерева, дощечек решили из-за того, что практически любой металл был в то время большой редкостью.

Старинные деревянные деньги

Старинные деревянные деньги

Ну а напоследок просто интересный факт. Кельты так искренне верили в существование загробной жизни, что спокойно могли дать взаймы с условием возвращения долга в мире ином. Деньги отличаются не только формой, но и…. ценой.

cassidanews.ru

Почему в мире отказываются от оборота наличных денег — Рамблер/новости

Фото: RT на русском

За последние пять лет свыше 20 стран стали проводить политику постепенного сокращения оборота наличных денег в экономике. RT выяснил, закрепится ли тренд перехода от традиционных платежей к электронным в 2017 году и как он повлияет на развитие кредитно-денежной политики в разных странах мира.

Сокращение оборота наличных выявили авторы доклада Digital Evolution Index, подготовленного специалистами Школы права и дипломатии им. Флетчера Университета Тафтса (США) совместно с представителями MasterCard и DataCash — компании, оказывающей услуги по проведению трансакций по банковским картам.Отказ от печати денежных купюр номиналами в $50 и $100 сэкономит США до $1 млрд в год, подсчитали учёные высшей школы бизнеса Нью-Йоркского университета. Печать, транспортировка и хранение валюты ежегодно обходится американским властям примерно в 8% ВВП, говорится в докладе американских экономистов.

«В то время как мир идёт по пути отказа от бумажных ассигнований, в США, наоборот, наблюдается рост оборота наличности: с января по ноябрь 2016 года этот показатель вырос на 7%-10% по сравнению с аналогичном периодом 2015 года. Такие результаты говорят о том, что властям необходимо предпринимать эффективные меры по повышению доверия к безналичным платежам среди рядовых американцев», — заявил The Wall Street Journal старший преподаватель кафедры прикладной экономики Высшей школы бизнеса Нью-Йоркского университета и соавтор доклада Дэвид Ермак.Впрочем, полный отказ от наличных денег может вызвать у потребителей депрессию, считают учёные Корнелльского университета. Так, при оплате покупок безналичным расчётом теряется эффект «расставания с деньгами», который помогает мозгу быстрее адаптироваться к так называемым «экономическим потерям», что положительно сказывается на психологическом самочувствии человека. Если потребитель постоянно расплачивается картой, то, со временем, он теряет контроль над своими тратами, что приводит не только к образованию значительной «дыры» в бюджете, но и может вызвать психосоматические расстройства.

Остановить печатной станок

Мировое лидерство в отказе от наличных удерживает Скандинавия. В период с 2000 по 2015 годы доля платежей бумажными деньгами в регионе снизилась с 62% до 25%, передаёт Bloomberg. Например, в 2017 году Национальный банк Дании решил полностью оказаться от денежной эмиссии, передав право на выпуск датской кроны монетному двору Финляндии. В Швеции и Норвегии оборот наличных денег составляет всего 3%-5% ВВП — свыше 80% жителей двух королевств оплачивают покупки пластиковыми картами или с помощью специальных мобильных приложений. Начальник аналитического отдела ИК «Велес Капитал» Иван Манаенко в беседе с RT назвал причины, почему государства поощряют отказ от наличных:«В первую очередь, сокращение выпуска банкнот позволяет властям изрядно экономить бюджетные средства. Во-вторых, увеличение числа безналичных платежей способствует улучшению контроля за проводимыми трансакциями, что позволяет эффективно бороться с теневой экономикой».

Согласно исследованию школы экономики университета Тафтса (США), тренд перехода к безналичной оплате добрался и до стран Азии. К примеру, в 2017 году Южная Корея запускает проект «Общество без монет», главная цель которого — перевести более 85% населения на электронные платежи к 2021 году. Теперь в магазинах страны вся сдача при наличном расчёте будет перечисляться жителям на специальную карту. Китай также выступает за увеличение доли безналичных расчётов. С 2013 года по 2016 год банки КНР выдали более 3 млрд дебетовых и кредитных карт, что вдвое превышает аналогичный показатель США. Также китайцы лидируют по использованию различных мобильных приложений, которые позволяют выполнять оплату безналичным способом. А в высокотехнологичной Японии оборот наличных денег в экономике составляет всего 15%-18% ВВП. В надежде побороть раздирающую страну коррупцию власти Индии в ноябре 2016 года объявили о выводе из обращения банкнот номиналом в 500 и 1000 рупий, которые составляли около 86% от всех находящихся в обращении денег, сообщает газета Times of India. В результате, около трети населения полностью перешли на электронный расчёт. Специалисты из Boston Consulting Group подсчитали, что к 2020 году индийский рынок электронных платежей достигнет объёма $500 млрд и составит 15% ВВП страны.Модный биткоин

В 2017 году доля активных пользователей биткоином увеличится на 30%-40%, прогнозируют эксперты школы экономики университета Тафтса. Только за третий квартал 2016 года в интернете было открыто свыше 1,2 млн электронных кошельков для криптовалюты, что на 73% больше аналогичного периода 2013 года. По расчётам учёных, к 2018 году электронным кошельком с биткоинами обзаведётся каждый пятнадцатый интернет-пользователь в мире.

«Биткоин приобретает всё большую популярность среди некоторых инвесторов, так как курс виртуальной валюты менее подвержен влиянию политических и экономических потрясений: президентские выборы, повешение ставки ФРС, кризис в банковской сфере. Кроме того, в отличие от того же золота, криптовалюта является более ликвидной — на неё можно купить всё, — от брелока на AliExpress до люксовых апартаментов на Елисейских полях», — пояснил RT доктор экономических наук, профессор Лионского университета Жан Батист Атталь.По словам экономиста, наибольшей популярность биткоин пользуется в Китае, где в 2016 году власти ввели жёсткие ограничения на движения иностранной валюты.

Читайте также

news.rambler.ru

Мир без наличных - Новости на KP.UA

Уже через несколько лет некоторые страны полностью перейдут на безналичные платежи.

Скандинавские страны могут первыми отказаться от использования монет и купюр, в Австралии жителей принуждают отказываться от наличности, и даже в Украине уже почти половина торговых операций проходит при помощи пластика или смартфонов.

Новые технологии

На прошлой неделе в Украину пришла очередная новая технология. Теперь владельцы техники Apple смогут оплачивать покупки в магазинах, где есть бесконтактный платежный терминал, при помощи телефона или часов. За полгода до этого компания Google запустила в нашей стране новый сервис для бесконтактной оплаты - Google Pay. С того момента к этой технологии присоединились несколько украинских банков.

По сути, технология бесконтактных платежей NFC уже хорошо известна продвинутым пользователям. Суть ее в том, что вы привязываете свою платежную карту к чипу телефона и можете оплачивать им покупки. То есть, имея в кармане телефон с NFC-модулем, можно выходить из дома и вовсе без кошелька. Даже в столичном метро можно оплачивать проезд при помощи телефона.

Как говорят представители платежных систем, магазины все чаще заказывают терминалы именно с возможностью бесконтактной оплаты покупок. Три четверти POS-терминалов в стране принимают бесконтактные платежи.

- На тебя уже не смотрят, как на сумасшедшего, когда ты пытаешься расплатиться телефоном или часами, - говорит киевлянка Елена. - Кассиры в магазинах уже привыкли. Я пользуюсь новыми технологиями по нескольким причинам. Во-первых, так быстрее. Сейчас операция с картой занимает меньше времени, чем оплата наличными. Во-вторых, мне удобнее носить карту или телефон, нежели кошелек, набитый купюрами. Ну и наконец, безнал безопаснее. У меня недавно украли кошелек, в котором было аж 30 грн. - я там ношу только мелочь для проезда в наземном транспорте. Карточку я сразу заблокировала, и в итоге все мои потери - это не очень новый кошелек, который я и так собиралась менять на что-то более компактное.

Интересно, что наша героиня не одна такая. Украинцы все чаще оплачивают покупки именно по безналу (см. "А в это время").

Кто-то из скандинавов будет первым

Самыми продвинутыми по безналичным расчетам на сегодня являются Скандинавские страны. Ориентировочно через шесть лет Швеция полностью откажется от наличных, прогнозируют в новом отчете ученые из Королевского технологического института и из Копенгагенской школы экономики.

При составлении прогноза исследователи опросили владельцев торговых предприятий в Швеции. Согласно полученным данным, 97% торговцев принимают наличные, но в 82% случаев покупатели используют безналичный расчет. Как показал опрос, половина респондентов перестанет принимать наличные к 2025 году.

Однако решение о переходе на безналичный расчет будут принимать граждане, которые уже сейчас предпочитают платить банковскими картами или через мобильное приложение. По данным Центробанка Швеции, в 2016 году только 15% платежей были совершены наличными - это на 40% меньше, чем в 2010 году. В то же время оборот бумажных крон сократился на 40%. В 2016 году ЦБ провел опрос 2000 жителей в возрасте от 16 до 85 лет. Оказалось, что 89% шведов пользуются наличными, тогда как картами располагают 97%.

Похожая ситуация и в соседней Норвегии. Как сообщили недавно в местном Центробанке, жители Норвегии почти перестали пользоваться для расчетов наличными деньгами. Регулятор объявил, что уровень наличных денежных операций стал настолько низким, что его можно считать несущественным.

Как говорят эксперты, добровольный отказ жителей этих стран от наличности происходит из-за того, что власти там долгое время поощряли использование безналичных платежей, а параллельно у жителей этих стран сложился стереотип, что наличность используют исключительно для преступных схем.

Государства против наличных

Но не во всех странах используют методы убеждения граждан. Отказ от наличных часто прописывают на законодательном уровне.

Например, в Австралии через год будут запрещены расчеты наличными при совершении сделки выше тысячи австралийских долларов (в эквиваленте это около 750 американских долларов). Закон об обязательном расчете безналичным платежом вступает в силу с 1 июля 2019 года. Власти страны объяснили такое нововведение тем, что это поможет бороться с теневым сектором экономики.

Подобные лимиты есть во многих европейских странах, правда, там пока нет единой суммы ограничения. Так, в Португалии лимит составляет 1000 евро, в Греции - 1500 евро, а в большинстве государств - около 3000 евро.

Впрочем, возможно, уже скоро в Европе во всех странах начнут действовать единые ограничения. Это сделано для того, чтобы исключить возможности действовать в обход ограничений, введенных в одних государствах, но отсутствующих в других. В 2017 году Еврокомиссия выдвинула законодательную инициативу, которая предусматривает создание единых принципов ограничений и правил декларирования наличной валюты.

Минусы безнала

Если вирус - ты без денег

Правда, есть у безналичных средств и недостатки, о которых редко говорят противники наличности. Во-первых, речь идет о киберпреступлениях. Уровень потерь от них в мировой экономике растет серьезными темпами: если в 2016-м они составляли порядка $600 млрд, то в 2017 году - уже $1 трлн, а к 2019 году могут достичь $2 трлн. Если вы думаете, что с вами никаких неприятностей произойти не может, то вспомните атаку вируса Petya.A, который год назад поразил компьютерные системы многих банков, магазинов, автозаправок. Люди без наличных не могли в течение нескольких дней нормально купить продукты в магазине или заправить свои автомобили.

Второй важный момент, который стоит учитывать тем, кто ходит без наличности, - это устойчивость тех или иных банков. Ведь с 2014 года в Украине обанкротились около сотни финучреждений. И первыми признаками их финансовых проблем становились сбои при оплате картами.

И такое происходит не только в Украине. Вспомните греческий банковский кризис, когда власти ограничили суточный лимит на снятие средств в банкомате на уровне 60 евро. Для Европы это совсем небольшая сумма.

Так что эксперты советуют, несмотря на развитие новых технологий, все равно иметь дома хотя бы небольшую заначку наличности. Лучше пусть не пригодится, чем вы останетесь на несколько дней совсем без денег.

А в это время

Доля безналичных платежей растет

Доля безналичных платежей в Украине в первом квартале 2018 года возросла до 44,4% с 38,4% в первом квартале 2017 года. Об этом сообщил Национальный банк Украины.

Объем безналичных операций в интернете с использованием мобильного банкинга, а также системы e-commerce возрос на 66,5% - до 272,571 млрд грн., количество таких операций - на 34,1%, до 673 млн штук.

Центробанк уточняет, что львиную долю в общем объеме безналичных операций составили расчеты в интернете - 35,9% (доля в количестве операций - 40,7%). Еще 29,6% (50,6%) составили операции в торговой сети, 26,9% (6,7%) - операции по переводу средств между карточками, 8% (2%) - операции с использованием устройств самообслуживания.

Нацбанк также сообщает, что общее количество платежных карточек за период с первого квартала 2017 по первый квартал 2018 года возросло на 3,12% - до 59,9 млн шт., из них активные (с которыми была осуществлена минимум одна расчетная операция за последние три месяца) - 34,762 млн шт.

Количество предприятий торговли и сферы услуг, предоставляющих возможность осуществлять безналичные расчеты, к концу марта 2018 года составило 177,785 тыс., что на 14% больше, чем на конец марта 2017 года. Сеть платежных терминалов за год расширилась на 13,5% - до 257,717 тыс. Количество банкоматов почти не изменилось и концу марта 2018 года составило 19,339 тыс.

kp.ua

Мир без наличных: когда и какие страны полностью перейдут на безналичные платежи | Бессарабия Информ

Скандинавские страны могут первыми отказаться от использования монет и купюр, в Австралии жителей принуждают отказываться от наличности, и даже в Украине уже почти половина торговых операций проходит при помощи пластика или смартфонов.

Новые технологии

На прошлой неделе в Украину пришла очередная новая технология. Теперь владельцы техники Apple смогут оплачивать покупки в магазинах, где есть бесконтактный платежный терминал, при помощи телефона или часов. За полгода до этого компания Google запустила в нашей стране новый сервис для бесконтактной оплаты — Google Pay. С того момента к этой технологии присоединились несколько украинских банков.

По сути, технология бесконтактных платежей NFC уже хорошо известна продвинутым пользователям. Суть ее в том, что вы привязываете свою платежную карту к чипу телефона и можете оплачивать им покупки. То есть, имея в кармане телефон с NFC-модулем, можно выходить из дома и вовсе без кошелька. Даже в столичном метро можно оплачивать проезд при помощи телефона.

Как говорят представители платежных систем, магазины все чаще заказывают терминалы именно с возможностью бесконтактной оплаты покупок. Три четверти POS-терминалов в стране принимают бесконтактные платежи.

— На тебя уже не смотрят, как на сумасшедшего, когда ты пытаешься расплатиться телефоном или часами, — говорит киевлянка Елена. — Кассиры в магазинах уже привыкли. Я пользуюсь новыми технологиями по нескольким причинам. Во-первых, так быстрее. Сейчас операция с картой занимает меньше времени, чем оплата наличными. Во-вторых, мне удобнее носить карту или телефон, нежели кошелек, набитый купюрами. Ну и наконец, безнал безопаснее. У меня недавно украли кошелек, в котором было аж 30 грн. — я там ношу только мелочь для проезда в наземном транспорте. Карточку я сразу заблокировала, и в итоге все мои потери — это не очень новый кошелек, который я и так собиралась менять на что-то более компактное.

Интересно, что наша героиня не одна такая. Украинцы все чаще оплачивают покупки именно по безналу.

Кто-то из скандинавов будет первым

Самыми продвинутыми по безналичным расчетам на сегодня являются Скандинавские страны. Ориентировочно через шесть лет Швеция полностью откажется от наличных, прогнозируют в новом отчете ученые из Королевского технологического института и из Копенгагенской школы экономики.

При составлении прогноза исследователи опросили владельцев торговых предприятий в Швеции. Согласно полученным данным, 97% торговцев принимают наличные, но в 82% случаев покупатели используют безналичный расчет. Как показал опрос, половина респондентов перестанет принимать наличные к 2025 году.

Однако решение о переходе на безналичный расчет будут принимать граждане, которые уже сейчас предпочитают платить банковскими картами или через мобильное приложение. По данным Центробанка Швеции, в 2016 году только 15% платежей были совершены наличными — это на 40% меньше, чем в 2010 году. В то же время оборот бумажных крон сократился на 40%. В 2016 году ЦБ провел опрос 2000 жителей в возрасте от 16 до 85 лет. Оказалось, что 89% шведов пользуются наличными, тогда как картами располагают 97%.

Похожая ситуация и в соседней Норвегии. Как сообщили недавно в местном Центробанке, жители Норвегии почти перестали пользоваться для расчетов наличными деньгами. Регулятор объявил, что уровень наличных денежных операций стал настолько низким, что его можно считать несущественным.

Как говорят эксперты, добровольный отказ жителей этих стран от наличности происходит из-за того, что власти там долгое время поощряли использование безналичных платежей, а параллельно у жителей этих стран сложился стереотип, что наличность используют исключительно для преступных схем.

Государства против наличных

Но не во всех странах используют методы убеждения граждан. Отказ от наличных часто прописывают на законодательном уровне.

Например, в Австралии через год будут запрещены расчеты наличными при совершении сделки выше тысячи австралийских долларов (в эквиваленте это около 750 американских долларов). Закон об обязательном расчете безналичным платежом вступает в силу с 1 июля 2019 года. Власти страны объяснили такое нововведение тем, что это поможет бороться с теневым сектором экономики.

Подобные лимиты есть во многих европейских странах, правда, там пока нет единой суммы ограничения. Так, в Португалии лимит составляет 1000 евро, в Греции — 1500 евро, а в большинстве государств — около 3000 евро.

Впрочем, возможно, уже скоро в Европе во всех странах начнут действовать единые ограничения. Это сделано для того, чтобы исключить возможности действовать в обход ограничений, введенных в одних государствах, но отсутствующих в других. В 2017 году Еврокомиссия выдвинула законодательную инициативу, которая предусматривает создание единых принципов ограничений и правил декларирования наличной валюты.

Если вирус — ты без денег

Правда, есть у безналичных средств и недостатки, о которых редко говорят противники наличности. Во-первых, речь идет о киберпреступлениях. Уровень потерь от них в мировой экономике растет серьезными темпами: если в 2016-м они составляли порядка $600 млрд, то в 2017 году — уже $1 трлн, а к 2019 году могут достичь $2 трлн. Если вы думаете, что с вами никаких неприятностей произойти не может, то вспомните атаку вируса Petya.A, который год назад поразил компьютерные системы многих банков, магазинов, автозаправок. Люди без наличных не могли в течение нескольких дней нормально купить продукты в магазине или заправить свои автомобили.

Второй важный момент, который стоит учитывать тем, кто ходит без наличности, — это устойчивость тех или иных банков. Ведь с 2014 года в Украине обанкротились около сотни финучреждений. И первыми признаками их финансовых проблем становились сбои при оплате картами.

И такое происходит не только в Украине. Вспомните греческий банковский кризис, когда власти ограничили суточный лимит на снятие средств в банкомате на уровне 60 евро. Для Европы это совсем небольшая сумма.

Так что эксперты советуют, несмотря на развитие новых технологий, все равно иметь дома хотя бы небольшую заначку наличности. Лучше пусть не пригодится, чем вы останетесь на несколько дней совсем без денег.

В Украине доля безналичных платежей растет

В Украины, доля безналичных платежей в первом квартале 2018 года возросла до 44,4% с 38,4% в первом квартале 2017 года. Об этом сообщил Национальный банк Украины.

Объем безналичных операций в интернете с использованием мобильного банкинга, а также системы e-commerce возрос на 66,5% — до 272,571 млрд грн., количество таких операций — на 34,1%, до 673 млн штук.

Центробанк уточняет, что львиную долю в общем объеме безналичных операций составили расчеты в интернете — 35,9% (доля в количестве операций — 40,7%). Еще 29,6% (50,6%) составили операции в торговой сети, 26,9% (6,7%) — операции по переводу средств между карточками, 8% (2%) — операции с использованием устройств самообслуживания.

Нацбанк также сообщает, что общее количество платежных карточек за период с первого квартала 2017 по первый квартал 2018 года возросло на 3,12% — до 59,9 млн шт., из них активные (с которыми была осуществлена минимум одна расчетная операция за последние три месяца) — 34,762 млн шт.

Количество предприятий торговли и сферы услуг, предоставляющих возможность осуществлять безналичные расчеты, к концу марта 2018 года составило 177,785 тыс., что на 14% больше, чем на конец марта 2017 года. Сеть платежных терминалов за год расширилась на 13,5% — до 257,717 тыс. Количество банкоматов почти не изменилось и концу марта 2018 года составило 19,339 тыс.

По материалам КП в Украине

Подписывайся на нашу страницу в Facebook. Узнавай первым самые важные и интересные новости!Вконтакте

Google+

LiveJournal

Одноклассники

bessarabiainform.com

Наличные деньги исчезают? — Рамблер/новости

Нужны ли нам наличные деньги? Человеческие существа использовали самые разные вещи для обмена предметами, имеющими экономическую ценность: редкие металлы, нитки с нанизанными на них ракушками и даже бутылки виски. Со временем эти предметы стали более эфемерными, затем бумажные деньги стали заменять большую часть монет, а теперь цифровые формы все активнее вытесняют бумажные купюры. А могут ли физические наличные денежные знаки вообще исчезнуть?

Экономисты считают, что общество без наличных денег будет обладать значительными преимуществами: более низкие цены транзакций, новые средства управления экономическим ростом, а также отсутствие условий для уклонения от налогов и отмывания денег. Критики видят в этом угрозу для неприкосновенности частной жизни, пугающие новые возможности в руках тиранов и рост неравенства.

Сингапур, Голландия, Франция и Швеция имеют самый высокий в мире уровень проведения безналичных транзакций, однако Швеция считается той страной, которая, вероятно, первой станет полностью безналичной. По данным Центрального банка Швеции (кстати, в настоящее время его руководство изучает вопрос о выпуске криптовалюты), в 2015 году лишь одна из пяти транзакций в крупных магазинах осуществлялась с использованием наличных денег. Церкви в Швеции уже давно стали принимать пожертвования, направляемые с помощью мобильных телефонов.

Жители китайских городов стремительно переходят на безналичные расчеты, и происходит это благодаря системе, которая использует шифрованные коды на мобильных телефонах для проведения транзакций. Выпускающий кредитные карты консорциум работает в настоящее время над тем, чтобы можно было применять эту практику в глобальном масштабе.

В Индии 255 миллионов людей используют систему Paytm (это образованный семь лет назад стартап, поддерживаемый китайской компанией Alibaba Group Holding Ltd.) для осуществления платежей с помощью виртуального кошелька. Отделения австралийского банка Citibank перестали принимать наличные деньги после того, как большинство клиентов стали использовать цифровые транзакции. А Европейский центральный банк решил прекратить в 2018 году выпуск банкнот номиналом 500 евро в расчете на то, что таким образом можно будет помешать финансированию терроризма.Индия была сильно потрясена, когда правительство в ноябре 2016 года неожиданно решило заменить банкноты с крупным номиналом, составлявшие 86% находившихся в обороте наличных денег. Сделано это было для борьбы с уклонением от налогов и подделкой бумажных купюр. Однако дефицит новых купюр привел к тому, что компании стали испытывать сложности с выплатой заработной платы, а миллионы бедных людей были лишены возможности купить себе продукты питания.

Правительство Индии отказалось от своего решения в июне 2017 года, когда ситуация с банкнотами сдала оказывать влияние на показатели экономического роста, хотя последствия первоначального решения ощущались и год спустя.

История вопроса

Со времен Римской империи люди испробовали большое количество вариантов замены носимых с собой наличных денег. Арабские торговцы разработали обменные расписки (bills of exchange) для финансирования международных транзакций, и эта система в поздние средние получила распространение и в Европе. Самый первый из известных чеков был выписан на счет лондонского банка ювелиров Clayton and Morris 16 февраля 1659 года.

Следующая революция началась с забытого бумажника. В 1949 году американский предприниматель Фрэнк Макнамара (Frank McNamara) посетил в Нью-Йорке ресторан Majors Cabin Grill и испытал там неприятный момент, когда его жена вынуждена была заплатить по счету. Однако у него возникла некая идея, и через несколько месяцев он вернулся в тот же самый ресторан и расплатился там с помощью небольшой картонной карточки. Так родилась индустрия кредитных карт.

Вскоре после этого банки начали использовать компьютерные системы, что облегчило процесс отслеживания движения денег в цифровом виде. Затем появились первые банкоматы, и произошло это в Лондоне в 1967 году. Дебетовые карты были испытаны годом ранее, однако в большом объеме их стали выпускать в 1980-х годах, когда количество банкоматов значительно увеличилось. Онлайновый банкинг появился в следующем десятилетии, а его введение покончило раз и навсегда с доминированием наличных денег.

Аргументы

Правительствам, избавляющимся от наличных денег, будет легче обнаруживать уклонение от налогов и торговлю наркотиками. Предприниматели не только сэкономят деньги на стоимости транзакций, но и смогут получить выгоду от беспрепятственной оплаты, а количество покупок будет увеличиваться. По мнению некоторых экономистов, центральные банки смогут более эффективно вести борьбу с рецессией за счет введения отрицательных процентных ставок — по сути, речь идет о введении налога на сбережения для стимулирования расходов, — если накопление наличности не будет предоставлять возможность обойти штрафные санкции.

Критики утверждают, что в полностью цифровой экономике правительства и банки получат возможность установить контроль за вашей финансовой жизнью, а с помощью одного поворота выключателя они смогут оставить без единого пенса. Сети иногда обрушаются. И все будут уязвимы в случае кибератаки или нарушения электроснабжения, как это произошло с жителями Пуэрто-Рико, когда ураган «Мария» разрушил большую часть электросетей этого острова.

Что касается бедных людей на нашей планете, то им угрожают оба этих варианта. Миллиарды людей в развивающемся мире нуждаются в наличных деньгах для покупки продуктов питания на очень небольшие суммы, иногда на несколько центов. Не все люди могут позволить себе иметь мобильные телефоны или другие устройства для подключения к цифровым сетям. Это может превратить в граждан второго сорта людей, не имеющих равного доступа к услугам банкинга.

С другой стороны, такие сервисы как Paytm и Индии и такие мобильные сети как кенийская M-Pesa позволили людям в отдаленных деревнях испробовать новые сервисы, в том числе предоставление кредитов для микробизнеса.

Читайте также

news.rambler.ru

Когда исчезнут наличные деньги | РИА Новости Украина

Тимур Громов, РИА Новости Украина

"Нужны ли нам наличные деньги? Человеческие существа использовали самые разные вещи для обмена предметами, имеющими экономическую ценность: редкие металлы, нитки с нанизанными на них ракушками и даже бутылки виски. Со временем эти предметы стали более эфемерными, затем бумажные деньги стали заменять большую часть монет, а теперь цифровые формы все активнее вытесняют бумажные купюры. А могут ли физические наличные денежные знаки вообще исчезнуть?", — пишет в статье для Bloomberg Шринивасан Сивабалан.

"Экономисты считают, что общество без наличных денег будет обладать значительными преимуществами: более низкая стоимость транзакций, новые средства управления экономическим ростом, а также отсутствие условий для уклонения от налогов и отмывания денег. Критики видят в этом угрозу для неприкосновенности частной жизни, пугающие новые возможности в руках тиранов и рост неравенства", — продолжает автор публикации.

"Сингапур, Голландия, Франция и Швеция имеют самый высокий в мире уровень проведения безналичных транзакций, однако Швеция считается той страной, которая, вероятно, первой станет полностью безналичной. По данным Центрального банка Швеции (кстати, в настоящее время его руководство изучает вопрос о выпуске криптовалюты), в 2015 году лишь одна из пяти транзакций в крупных магазинах осуществлялась с использованием наличных денег. Церкви в Швеции уже давно стали принимать пожертвования, направляемые с помощью мобильных телефонов", — напоминает Шринивасан Сивабалан.

"Жители китайских городов стремительно переходят на безналичные расчеты, и происходит это благодаря системе, которая использует шифрованные коды на мобильных телефонах для проведения транзакций. Выпускающий кредитные карты консорциум работает в настоящее время над тем, чтобы можно было применять эту практику в глобальном масштабе", — говорится в статье.

"В Индии 255 миллионов людей используют систему Paytm (это образованный семь лет назад стартап, поддерживаемый китайской компанией Alibaba Group Holding Ltd.) для осуществления платежей с помощью виртуального кошелька. Отделения австралийского банка Citibank перестали принимать наличные деньги после того, как большинство клиентов стали использовать цифровые транзакции. А Европейский центральный банк решил прекратить в 2018 году выпуск банкнот номиналом 500 евро в расчете на то, что таким образом можно будет помешать финансированию терроризма", — продолжает автор публикации.

"Индия была сильно потрясена, когда правительство в ноябре 2016 года неожиданно решило заменить банкноты с крупным номиналом, составлявшие 86% находившихся в обороте наличных денег. Сделано это было для борьбы с уклонением от налогов и подделкой бумажных купюр. Однако дефицит новых купюр привел к тому, что компании стали испытывать сложности с выплатой заработной платы, а миллионы бедных людей были лишены возможности купить себе продукты питания", — продолжает Шринивасан Сивабалан.

Читайте также: Прощайте, купюры? МВФ намерен отменить наличные деньги

Правительство Индии отказалось от своего решения в июне 2017 года, когда ситуация с банкнотами сдала оказывать влияние на показатели экономического роста, хотя последствия первоначального решения ощущались и год спустя, говорится в статье.

История вопроса

"Со времен Римской империи люди испробовали большое количество вариантов замены носимых с собой наличных денег. Арабские торговцы разработали обменные расписки (bills of exchange) для финансирования международных транзакций, и эта система в поздние средние получила распространение и в Европе. Самый первый из известных чеков был выписан на счет лондонского банка ювелиров Clayton and Morris 16 февраля 1659 года", — напоминает журналист.

"Следующая революция началась с забытого бумажника. В 1949 году американский предприниматель Фрэнк Макнамара посетил в Нью-Йорке ресторан Majors Cabin Grill и испытал там неприятный момент, когда его жена вынуждена была заплатить по счету. Однако у него возникла некая идея, и через несколько месяцев он вернулся в тот же самый ресторан и расплатился там с помощью небольшой картонной карточки. Так родилась индустрия кредитных карт", — продолжает Шринивасан Сивабалан.

"Вскоре после этого банки начали использовать компьютерные системы, что облегчило процесс отслеживания движения денег в цифровом виде. Затем появились первые банкоматы, и произошло это в Лондоне в 1967 году. Дебетовые карты были испытаны годом ранее, однако в большом объеме их стали выпускать в 1980-х годах, когда количество банкоматов значительно увеличилось. Онлайновый банкинг появился в следующем десятилетии, а его введение покончило раз и навсегда с доминированием наличных денег", — говорится в статье.

Аргументы

"Правительствам, избавляющимся от наличных денег, будет легче обнаруживать уклонение от налогов и торговлю наркотиками. Предприниматели не только сэкономят деньги на стоимости транзакций, но и смогут получить выгоду от беспрепятственной оплаты, а количество покупок будет увеличиваться. По мнению некоторых экономистов, центральные банки смогут более эффективно вести борьбу с рецессией за счет введения отрицательных процентных ставок — по сути, речь идет о введении налога на сбережения для стимулирования расходов, — если накопление наличности не будет предоставлять возможность обойти штрафные санкции", — продолжает автор публикации.

"Критики утверждают, что в полностью цифровой экономике правительства и банки получат возможность установить контроль за вашей финансовой жизнью, а с помощью одного поворота выключателя они смогут оставить без единого пенса. Сети иногда обрушаются. И все будут уязвимы в случае кибератаки или нарушения электроснабжения, как это произошло с жителями Пуэрто-Рико, когда ураган "Мария" разрушил большую часть электросетей этого острова", — говорится в статье.

"Что касается бедных людей на нашей планете, то им угрожают оба этих варианта. Миллиарды людей в развивающемся мире нуждаются в наличных деньгах для покупки продуктов питания на очень небольшие суммы, иногда на несколько центов. Не все люди могут позволить себе иметь мобильные телефоны или другие устройства для подключения к цифровым сетям. Это может превратить в граждан второго сорта людей, не имеющих равного доступа к услугам банкинга", — полагает Шринивасан Сивабалан.

С другой стороны, такие сервисы как Paytm и Индии и такие мобильные сети как кенийская M-Pesa позволили людям в отдаленных деревнях испробовать новые сервисы, в том числе предоставление кредитов для микробизнеса, пишет автор статьи.

rian.com.ua

миру пора переходить на безнал — Forbes Kazakhstan

Фото: © Depositphotos.com/Demian

В США на долю банкнот номиналом в $100 приходится почти 80% общей суммы наличных денег (в пересчёт на душу населения это ошеломительные $4200). На долю купюры в 10 000 иен (примерно $100) приходится около 90% суммы наличных денег в Японии, размер которой в пересчёте на душу населения приближается к $7000. Как я доказываю уже на протяжении двух десятилетий, в основном все эти наличные деньги способствуют росту подпольной экономики, а не легальной.

Я не защищаю идею безналичного общества, в обозримом будущем это нереализуемо и нежелательно. Однако общество, где наличных денег будет меньше, станет более справедливым и безопасным.

На фоне роста популярности дебетовых карт, электронных переводов и мобильных платежей использование наличных в легальной экономике уже давно снижается, в первую очередь при проведении транзакций среднего и крупного размера. Исследования центральных банков показывают, что лишь очень маленький процент крупных купюр хранят и используют обычные граждане или предприятия.

Наличные деньги способствуют преступности, потому что они анонимны. Особые проблемы вызывают крупные банкноты, потому что их очень просто носить и прятать. Миллион долларов в банкнотах по $100 помещается в чемоданчик, а миллион долларов в купюрах по 500 евро (это примерно $565) – в дамскую сумочку.

Конечно, помимо использования бумажных денег есть множество других способов давать взятки чиновникам, совершать финансовые преступления и уклоняться от налогов. Но большинство из них связаны с высокими транзакционными издержками (как, например, в случае с необработанными алмазами) или с риском обнаружения (скажем, в случае банковских переводов или платежей кредитной картой).

Да, платежи в новых криптовалютах, таких как биткойн, не то чтобы вообще нельзя было отследить, но почти невозможно. Однако стоимость этих валют подвержена очень резким колебаниям. Кроме того, у властей имеется много инструментов, с помощью которых они могут ограничить их использование, например, запретив принимать их к оплате банкам или предприятиям розничной торговли. Уникальность наличных денег в том, что они ликвидны, их практически везде принимают.

Размеры убытков от одного только уклонения от налогов вызывают оторопь: они оцениваются примерно в $700 млрд в год в США (сюда входят федеральные, региональные и местные налоги), и они ещё больше в Европе, где налоги выше. Трудно точно подсчитать, но мало сомнений в том, что убытки от преступности и коррупции ещё масштабней. И речь идёт не просто о нелегальной торговле наркотиками или бандитизме, но и о торговле людьми, терроризме, вымогательстве.

Кроме того, наличные платежи работодателей работникам, у которых нет документов, являются главным мотором нелегальной иммиграции. Сокращение масштабов использования наличных денег – это намного более гуманный способ ограничить иммиграцию, чем строительство заборов из колючей проволоки.

Если бы власти не были настолько опьянены выгодами, которые они получают, печатая бумажные деньги, они бы быстро очнулись, посмотрев на все эти убытки. И в последнее время кое-какое движение уже началось. Европейский центральный банк недавно объявил, что будет постепенно выводить из оборота мега-купюру в 500 евро. Этот шаг, который надо было сделать уже очень давно, удалось совершить вопреки колоссальному сопротивлению Германии и Австрии, где население любит наличные деньги. Даже в странах северной Европы масса наличных денег в пересчёте на душу населения выглядит сравнительно скромно в сравнении с колоссальными объёмами в еврозоне – более 3000 евро на человека.

Правительства стран южной Европы, отчаянно стремящиеся повысить налоговые доходы, сами взялись за решение этой проблемы, хотя они и не контролируют эмиссию банкнот. К примеру, Греция и Италия пытаются снизить привлекательность наличных, ограничив максимальный размер наличного платежа в розничной торговле – 1500 евро и 1000 евро соответственно.

Конечно, у наличных сохраняется важная роль в маленьких повседневных транзакциях, а также в сфере защиты конфиденциальности личной жизни. Представители центральных банков стран северной Европы, выступающие за сохранение статус-кво, любят цитировать русского писателя Фёдора Достоевского: «Деньги есть чеканенная свобода». Конечно, Достоевский писал о жизни на царской каторге в середине XIX веке, а не в современном либеральном государстве. Однако скандинавы кое в чём правы. Вопрос лишь в том, насколько нынешняя система хорошо сбалансирована. Я бы сказал, что плохо, и это совершенно очевидно.

План по ограничению хождения бумажных денег должен основываться на трёх принципах. Во-первых, важно, чтобы у рядовых граждан была возможность и дальше использовать наличные для удобства и для анонимных покупок на разумные суммы, но при этом надо разрушать бизнес-модели тех, кто совершает крупные, повторяющиеся анонимные транзакции на оптовом уровне. Во-вторых, любой план должен предусматривать очень постепенное движение (десять или два десятка лет), чтобы все адаптировались и можно было вносить при необходимости поправки в ходе процесса, если возникнут неожиданные проблемы. В-третьих, подобные реформы должны учитывать нужды домохозяйств с низкими доходами, особенно тех, у кого нет счета в банке.

В своей новой книге «Проклятие наличных денег» я предлагаю план, предусматривающий очень постепенный вывод из обращения крупных купюр, при этом мелкие купюры (номиналом в $10 и меньше) останутся в обращении без ограничений. Этот план способствует также повышению финансовой инклюзивности, так как предлагает домохозяйствам с низкими доходами открытие бесплатных дебетовых счетов, которые могут использоваться и для получения пособий и других платежей от государства. Эта последняя мера уже реализована в некоторых странах, например, в Дании и Швеции.

Сокращение масштабов использования бумажных денег едва ли позволит покончить с преступностью и уклонением от налогов, но оно заставит подпольную экономику перейти к более рискованным и менее ликвидным платежным средствам. Наличные могут выглядеть чем-то незначительным и маленьким в современном, высокотехнологичном финансовом мире, но выгоды постепенного отказа от основной части бумажных денег окажутся намного больше, чем вы можете подумать.

Кембридж, США

Copyright Project Syndicate ©. Перепечатка материала запрещена правообладателем.

forbes.kz