21. Первичные учетные документы. Обязательные реквизиты. Обязательные реквизиты для первичных документов

Обязательные реквизиты первичных документов | Современный предприниматель

Форма первичных документов, которыми оформляются все факты хоздеятельности любой организации, может быть утвержденной законодательно, либо самостоятельно разработанной. В любом случае, «первичка» должна содержать обязательные реквизиты первичного учетного документа, о которых мы расскажем далее.

Оформление первичных документов

Первичные учетные документы являются подтверждением данных бухгалтерского и налогового учета. Их формы приводятся в качестве приложения к приказу об учетной политике, а утверждает их руководитель фирмы (ст. 313 НК РФ, ст. 9 закона от 06.12.2011 № 402-ФЗ, письмо Минфина РФ от 26.08.2016 № 03-03-06/1/50059).

Формы «первички», разработанные Госкомстатом и содержащиеся в альбомах унифицированных форм, с 2013 года не являются обязательными к применению, но определенные первичные документы, по-прежнему должны заполняться исключительно по унифицированным формам. К таковым относятся (информация Минфина РФ № ПЗ-10/2012):

- кассовые документы (расходные и приходные кассовые ордера, кассовая книга и т.п.),

- платежные поручения и прочие банковские документы,

- расчетно-платежная ведомость,

- транспортная накладная,

- бланки строгой отчетности, утвержденные соответствующими министерствами (например, транспортные билеты, квитанции на оплату ветуслуг, услуг парковки и др.).

Первичные документы могут быть внутренними и внешними. Внутренняя «первичка» составляется внутри организации (авансовые отчеты, расчетно-платежные ведомости, акты списания и т.п.), а внешние поступают в организацию извне, например, от контрагентов, банков, поставщиков и других лиц (платежные поручения, требования, накладные и др.).

Какие реквизиты первичного документа обязательны

Реквизиты, которые должны обязательно присутствовать в любом первичном документе, как унифицированном, так и самостоятельно разработанном, перечислены в п. ст. 9 закона о бухучете № 402-ФЗ. Обязательными реквизитами первичного учетного документа являются:

- наименование первичного документа («Акт о приемке выполненных работ», «Акт списания товаров», «Товарная накладная», «Путевой лист» и т.д.),

- дата его составления,

- наименование фирмы, которая составила документ,

- содержание факта хоздеятельности, то есть хозяйственной операции (к примеру, выполнение строительных работ по договору подряда, списание пришедших в негодность товаров, сторонней организации отпущены товарно-материальные ценности и т.д.),

- его величина в денежном/ натуральном эквиваленте, а также указание единиц измерения (например, количество в штуках и стоимость в рублях отгруженного товара),

- должность совершившего сделку/операцию и ответственного за ее оформление лица,

- подписи вышеуказанных лиц с расшифровкой. Ответственных лиц, имеющих право подписи «первички», своим приказом назначает руководитель.

Заполненные обязательные реквизиты первичного учетного документа являются необходимым условием для принятия его к учету. Обратите внимание, что в числе обязательных реквизитов не указана печать, но если в документе присутствует поле «М.П.», то поставить ее необходимо (при наличии).

Кроме обязательных, в первичные документы можно включать и любые дополнительные реквизиты, необходимые предприятию для более полного бухгалтерского и налогового учета хозопераций - в этом плане Закон о бухучете не содержит никаких ограничений.

Для некоторых форм к обязательным реквизитам первичных документов относятся, помимо вышеперечисленных, другие обязательные для отражения данные, например, связанные с отраслевыми особенностями.

При оформлении первичных документов следует руководствоваться положениями о порядке их заполнения, утвержденными для унифицированных форм, если используются типовые бланки, либо правилами заполнения, утвержденными руководителем предприятия, если формы «первички» разработаны своими силами.

Чем грозит отсутствие обязательных реквизитов в «первичке»

При проверке, первичный документ, в котором отсутствуют обязательные реквизиты, налоговики могут посчитать составленным с грубыми нарушениями. Например, отсутствие в документе даты не позволит отнести его к определенному налоговому периоду, а отсутствие описания операции не дает понятия, о каком факте хоздеятельности предприятия идет речь. В результате такую «первичку» не примут для налогообложения, а с нарушителя будет взыскана сумма заниженного налога и пени, либо штраф (ст.ст. 120, 122 НК РФ).

spmag.ru

21. Первичные учетные документы. Обязательные реквизиты.

Позволяет юридически подтвердить факт совершения хоз. операций. Организация может самостоятельно разработать формы первичных документов (за небольшим исключением: касса, банк) при условии соблюдения всех обязательных реквизитов. По типовым операциям орг-ции могут применять разработанные формы содержащиеся в альбомах унифицированных форм первичной учетной документации.

К обязательным реквизитам первичных учетных документов относятся:

наименование документа

дата его составления

наименование организации, от имени которой составлен документ

содержание хозяйственной операции

измерители операций

денежная оценка операции

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления

личные подписи указанных лиц

При наличии тихнич. возможностей между контрагентами может быть организован электронный обмен, в том числе с использованием средств в электронно-цифровой подписи.

Внесение исправлений в банковские и кассовые документы не позволяется. В остальных случаях документы исправлять можно при условии, что они согласованы с лицами подписывавшими документ.

Внесения изменений оговариваются датой и подписями указанных лиц.

22. Организация документа оборота на предприятии

Организацией занимается гл. бух. Документы сост. ответственные лица в установленные сроки в соотв с графиком документа оборота. Под графиком док-та оборота обозначается движение документов с момента составления или поступления в организацию, до момента передачи в архив. После использования документов их сдают в бухгалтерию. При приеме бух. должен убедится в правильности их оформления в соотв с установленными требованиями.

Процесс обработки док-ов в бух сост из следующих этапов:

1.Принятые документы бухгалтер проверяет по существу. Устанавливает законность совершаемых операций, их соотв нормативным актам и действующим инструкциям.

2.Проверка документов по форме (полнота заполнения реквизитов, наличие подписей ответственных лиц). Проводится проверка правильности расчета натуральных, стоимостных и денежных показателей.

3.Документы группируются по однородным признакам, определяется их корреспонденция счетов по каждому документу.

Каждая партия документов вкладывается в папки по видам хоз.деят.

Переплетенные документы сдаются в архив при этом срок хранения не должен быть менее 5 лет.

Ответственность за хранение документов несет главный бухгалтер. В случае кражи или гибели документов руководитель организации назначает комиссию по расследованию причин кражи или гибели. Результат работы комиссии отражается актом, который утверждает руководитель.

23. Инвентаризация

Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

Количество инвентаризаций в году, время их проведения, объекты инвентаризации устанавливаются руководителем предприятия в приказе об учётной политике либо отдельным приказом.

Когда проводится обязательная инвентаризация:

ежегодно в четвёртом квартале перед составлением годовой бухгалтерской отчётности

при продаже имущества, сдаче в аренду,

при смене материально-ответственного лица,

при выявлении фактов хищений, злоупотреблений или порчи имущества,

после стихийного бедствия, пожара, аварии и т. п.

при реорганизации или ликвидации предприятия.

Инвентаризация организуется на основании письменного приказа руководителя организации. Для её проведения создаётся комиссия не менее трёх человек. В состав комиссии могут, в частности, быть включены специалисты необходимого профиля (бухгалтер, товаровед, технолог), представители службы внутреннего контроля предприятия.

Документы: инвентарная опись, сличительная ведомость (отклонения), акт инвентаризации.

Излишки по инвентаризации зачисляются в прочие доходы организации (сч. 91.1)

Недостача отражается в момент возникновения на сч. 94

Дальнейшая судьба недостачи отражается в учете следующим образом:

Если виновное лицо установлено, то сумма недостачи списывается на 73.2, либо 76

Если не установлено или его взыскание, установленного лица отказано судом, тогда сумма списывается в состав прочих расходов сч. 91.2

studfiles.net

Основные реквизиты бухгалтерских документов

Актуально на: 8 ноября 2016 г.

В отдельных консультациях мы рассматривали сущность и назначение бухгалтерских документов, а также их классификацию. В настоящем материале расскажем об основных реквизитах бухгалтерских документов.

Реквизиты первичных документов

Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов.

К таким обязательным реквизитам относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Реквизиты бухгалтерских регистров

Формы регистров синтетического и аналитического учета организация разрабатывает самостоятельно, соблюдая наличие в них следующих обязательных реквизитов (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности.

Реквизиты бухгалтерской отчетности

Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н, которым эти формы были утверждены. Назначение и перечень основных форм бухгалтерских бланков были приведены нами в отдельной консультации.

glavkniga.ru

Обязательные реквизиты первичных документов

Для того, чтобы первичный документ стал доступен для бухгалтерского учета и для налогообложения, должен быть соблюден ряд формальных процедур. Одна из таких — указание на первичном документе всех необходимых реквизитов. Рассказываем, какие реквизиты являются обязательными для всех документов, а какие — для первичных.

Из статьи вы узнаете:

Узнайте подробнее, о реквизитах

Обязательные реквизиты документа

Большинство деловых бумаг составляется на специальных бланках предприятия. Бланк представляет собой стандартный лист с двумя блоками информации – постоянным и переменным. Постоянный блок печатается на бланке в типографии или компьютерным способом, а переменный заполняется в соответствующих структурных подразделениях. Заполнение данного блока осуществляется по строго установленным правилам. Каждый элемент носит определенное назначение и местоположение в структуре документа.

Один из таких элементов составляют реквизиты, они наиболее часто используются в практике оформления деловых бумаг.  Современные стандарты оформления деловых бумаг, закрепленные в ГОСТ Р 6.30-97, содержат перечень из 29 возможных реквизитов. При оформлении первичных документов используется семь. О них и пойдет речь ниже.

Современные стандарты оформления деловых бумаг, закрепленные в ГОСТ Р 6.30-97, содержат перечень из 29 возможных реквизитов. При оформлении первичных документов используется семь. О них и пойдет речь ниже.

Обязательные реквизиты первичных документов

В момент совершения любой хозяйственной операции, либо сразу после ее окончания – оплаты товара, выдачи наличных денег и т.п. – составляется письменное свидетельство этого факта. Оно называется "первичным документом". Вся совокупность первичной документации делится на три группы: организационно-распорядительные (приказы, указания, распоряжения, доверенности), оправдательные (накладные, ордера, акты приемки, требования) и бухгалтерские. Часть бумаг может быть одновременно разрешительными и оправдательными. Например, расходный ордер или платежная ведомость.

Для того, чтобы первичный документ стал доступен для бухгалтерского учета и для налогообложения, должен быть соблюден ряд формальных процедур. Одна из таких – указание на нем всех необходимых реквизитов.

Читайте по теме в электронном журнале

Обязательные реквизиты первичного документа в 2017 году

Во втором пункте ст. 9 Закона №402-ФЗ дается перечень обязательных в 2017 году реквизитов первичных документов. Рассмотрим подробно каждый из них.

Наименование первичного документа

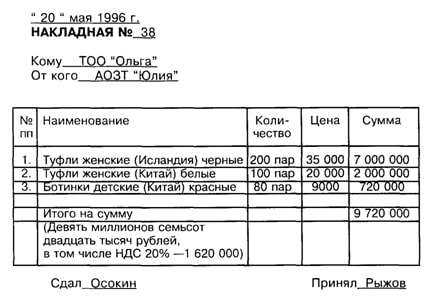

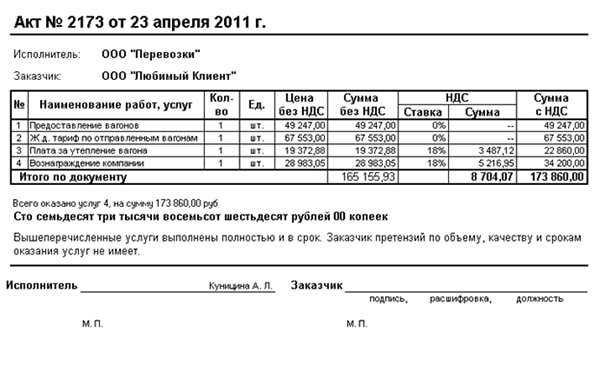

Каждая организация самостоятельно утверждает формы первичной документации. Конечно, названия этим формам можно дать какие угодно, но лучше этого не делать во избежание путаницы. Традиционные названия документов – "товарная накладная", "счет", "товарный чек", "акт выполненных работ", "договор" и т.п.

Читайте также:

Дата составления документа

Традиционный реквизит любой деловой бумаги. Без него невозможно определить период, к которому относится расход денежных средств. Ошибка в данном параметре приведет к тому, что учет расходов придется на другой период, чем время составления бумаги. Оправдать расходы будет сложно даже через суд. Обратите внимание также, что если дата в накладной предвосхищает факт отгрузки, то это для налоговой инспекции будет накладная по несуществующей сделке, поскольку первичная документация составляется во время или сразу после операции, но никак не до нее.

Название компании

Ситуация, когда поставщик, оформляя сопроводительную бумагу, путает название покупателя, - не редкость. Например, ООО "ТД НИКА" вместо ООО ТД "НИКА" или "АЛЬФА ТЕК" вместо "Альфа-Тек". Иногда вместо полного названия пишут сокращенное. Можем вас успокоить. Если такие реквизиты, как ИНН и адрес, указаны верно, то ошибка в написании названия может считаться несущественной. Отсюда правило – всегда указывайте ИНН компании.

Суть хозяйственной операции

Иногда этот реквизит называют "содержание факта хозяйственной жизни".

В любом случае, за этими словами стоит либо факт поставки товаров, либо оказания услуг.

Когда речь идет о поставке товара, то в соответствующей накладной указывается название этих товаров:

Если речь идет об услугах, то в соответствующем акте дается их перечень:

Натуральное или денежное измерение

Наличие и денежной стоимости, и натурального измерителя одновременно не является обязательным требованием для деловых бумаг данного типа. Можно привести любой из них. Например, составляя акт об оказании услуг, достаточно указать их стоимость. Совершенно необязательно указывать единицу измерения. Когда же дело касается поставки товаров, то здесь необходимо указать и стоимость в деньгах, и количество в штуках (комплектах, коробках, упаковках).

Бывают обстоятельства, когда корректнее привести только натуральный измеритель. Требование-накладная на передачу материалов внутри компании – пример такой ситуации.

Обратите особое внимание на расшифровку суммы прописью. Если в текстовый вариант не совпадет с цифровым, то последствия своей ошибки вам придется исправлять в суде.

Должности сотрудников, совершивших сделку и ответственных за ее правильное оформление, должны быть указаны в обязательном порядке.

Приведем пример. В товарной накладной существует три строки с должностями:

- Сотрудник, отпустивший груз;

- Специалист, разрешивший отпуск;

- Главный бухгалтер.

Сотрудник, который произвел отпуск груза – это совершивший сделку, специалист, давший разрешение на отпуск и главный бухгалтер являются ответственными за правильность оформления сделки.

Подписи в договоре и в первичных документах визуально должны соответствовать друг друга. Это скорее пожелание, чем обязательное требование.

Естественно, что должна быть расшифровка подписей. В целях вашей безопасности целесообразно проверить полномочия людей, подписывающих бумаги. Впрочем, если вы являетесь покупателем, то в ваши обязанности не входит проведение расследования по достоверности подписи. Учесть расходы по покупкам вы можете даже и в том случае, если продавец откажется признать подпись своей.

Исправление ошибок в первичных документах и учетных регистрах

Ст.6 Федерального закона "О бухгалтерском учете" не допускает исправлений в кассовых и банковских документах.

В остальные виды первичной документации по согласованию с участниками хозяйственных операций такие изменения могут быть внесены. Факт согласования должен быть подтвержден подписями участников операции. Также должна быть указана дата, когда исправления были сделаны.

Как исправляется неверный реквизит? Это нужно сделать тонкой четкой чертой. Первоначальное значение реквизита должно оставаться видимым. Рядом с зачеркнутыми данными делается отметка от руки: "Исправленному верить". Далее исправление следует заверить подписью лица, который внес его и указать фамилию и инициалы.

Справка

Подведем итоги

Для того, чтобы первичный документ стал доступен для бухгалтерского учета и для налогообложения, необходимо указать на нем ряд обязательных реквизитов:

- Название документа;

- Дата операции;

- Наименование компании;

- Суть хозяйственной операции;

- Измерение – денежное или натуральное;

- Должности сотрудников, совершивших сделку и ответственных за ее оформление;

- Подписи всех участников операции.

Читайте также:

www.sekretariat.ru

Какие реквизиты у первичных документов считаются обязательными? - Бизнес и право

Реквизиты, которые должны обязательно присутствовать в любом первичном документе, как унифицированном, так и самостоятельно разработанном, перечислены в п. ст. 9 закона о бухучете № 402-ФЗ. Обязательными реквизитами первичного учетного документа являются:

наименование первичного документа («Акт о приемке выполненных работ», «Акт списания товаров», «Товарная накладная», «Путевой лист» и т.д.),

дата его составления,

наименование фирмы, которая составила документ,

содержание факта хоздеятельности, то есть хозяйственной операции (к примеру, выполнение строительных работ по договору подряда, списание пришедших в негодность товаров, сторонней организации отпущены товарно-материальные ценности и т.д.),

его величина в денежном/ натуральном эквиваленте, а также указание единиц измерения (например, количество в штуках и стоимость в рублях отгруженного товара),

должность совершившего сделку/операцию и ответственного за ее оформление лица,

подписи вышеуказанных лиц с расшифровкой. Ответственных лиц, имеющих право подписи «первички», своим приказом назначает руководитель.

Заполненные обязательные реквизиты первичного учетного документа являются необходимым условием для принятия его к учету. Обратите внимание, что в числе обязательных реквизитов не указана печать, но если в документе присутствует поле «М.П.», то поставить ее необходимо (при наличии).

Кроме обязательных, в первичные документы можно включать и любые дополнительные реквизиты, необходимые предприятию для более полного бухгалтерского и налогового учета хозопераций - в этом плане Закон о бухучете не содержит никаких ограничений.

Для некоторых форм к обязательным реквизитам первичных документов относятся, помимо вышеперечисленных, другие обязательные для отражения данные, например, связанные с отраслевыми особенностями.

При оформлении первичных документов следует руководствоваться положениями о порядке их заполнения, утвержденными для унифицированных форм, если используются типовые бланки, либо правилами заполнения, утвержденными руководителем предприятия, если формы «первички» разработаны своими силами.

yandex.ru

какие первичные учетные документы можно использовать — Бухгалтерия Онлайн

С начала года вступил в силу новый федеральный закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете». Среди введенных им новшеств — изменение требований к первичным учетным документам. В настоящей статье главный эксперт форума «Бухгалтерии Онлайн» Александр Погребс рассказывает, чем из привычной «первички» можно пользоваться, а чем — нельзя.

Формы первичных документов можно разработать самостоятельно

Если старый закон о бухучете разрешал принимать в работу только унифицированные документы, форма которых утверждена Госкомстатом, то теперь следует пользоваться формами, которые разрабатывает сама организация и утверждает ее руководитель.

Эти формы можно разработать самостоятельно, а можно использовать и унифицированные, предварительно проверив наличие в них всех обязательных реквизитов, установленных новым законом.

Обязательные формы: кассовые документы

Однако из этого правила существует ряд исключений.

Во-первых, для организаций государственного сектора формы первичных учетных документов устанавливаются в соответствии с бюджетным законодательством Российской Федерации. В настоящее время действуют, например, формы, утвержденные приказом Минфина России от 15.12.10 № 173н. Вряд ли стоит ожидать их отмены или внесения в них существенных изменений. Так что бюджетники по-прежнему должны использовать старые формы.

Во-вторых, если органами власти утверждены обязательные к применению первичные документы, то их тоже надо применять, как и прежде.

Классический пример таких обязательных документов можно найти в положении ЦБ РФ от 12.10.11 № 373-П, которое посвящено кассовой дисциплине. Это положение напрямую обязывает все организации и индивидуальных предпринимателей использовать при оформлении кассовых операций унифицированные первичные документы. Приведены их названия и цифровые коды, которые соответствуют Общероссийскому классификатору управленческой документации ОК 011-93.

Итак, обязательны к применению практически все первичные кассовые документы, утвержденные постановлением Госкомстата России от 18.08.98 № 88: - КО-1 «приходный кассовый ордер» — код 0310001; - КО-2 «расходный кассовый ордер» — код 0310002; - КО-4 «кассовая книга» — код 0310004; - КО-5 «книга учета принятых и выданных кассиром денежных средств» — код 0310005.

Кроме того, обязательными являются две формы из альбома унифицированных форм по учету заработной платы, утвержденных постановлением Госкомстата России от 05.01.04 № 1: - Т-49 «расчетно-платежная ведомость» — код 0301009; - Т-53 «платежная ведомость» — код 0301011.

Обязательные формы: перевозочные документы

Нельзя забывать и про другие документы, утвержденные к обязательному применению.

Это, в частности, транспортная накладная, утвержденная постановлением Правительства от 30.12.11 № 1208. Кроме того, обязательными являются железнодорожные перевозочные документы, которые утверждены тремя приказами МПС РФ от 18.06.03: № 30, № 32 и № 39.

Есть обязательные документы и в других сферах деятельности. Так что, перед тем, как разработать и утвердить свою форму первичного учетного документа, убедитесь, что аналогичной обязательной к применению формы не существует.

Процедура утверждения форм первички

Документы, применяемые организацией для учета фактов своей хозяйственной жизни, должны быть утверждены руководителем организации. При этом руководитель должен утвердить еще и перечень должностных лиц, имеющих право подписи этих первичных учетных документов.

Если в организации решили использовать привычные унифицированные формы, их надо всё равно утвердить в качестве применяемых организацией первичных учетных документов. Видимо, большое количество организаций так и поступят, тем более что большинство популярных бухгалтерских программ уже настроено на применение старых унифицированных форм.

В связи с этим, очень часто звучит вопрос, надо ли убирать из утверждаемого образца слова «унифицированная форма». Считаю, что если организация утвердит первичный документ с такой надписью, это никак не вступит в противоречие с новым законом.

Главное, чтобы этот документ имел все необходимые реквизиты и был утвержден руководителем организации.

Часто спрашивают, будет ли являться легитимным первичный учетный документ, на котором совсем не будет указано, кем и когда он утвержден, то есть не будет имени руководителя организации и даты утверждения. На мой взгляд, это уже явно излишние опасения. Отразите эти сведения на бланке — хорошо, не отразите — тоже нормально. Данные сведения не являются обязательным реквизитом.

ТОРГ-12: быть или не быть

Самые большие споры о том, должна ли сохраниться в «унифицированном» виде самая известная накладная ТОРГ-12.

Сразу надо заявить — этот первичный документ перестал быть обязательным. Его можно применять, но только на добровольной основе. Отношение к этому популярному ранее документу диаметрально противоположное. От «самый неудобный документ» до «лучше не придумаешь».

Думаю, что те продавцы, кому ТОРГ-12 не нравится, уже придумали и утвердили товарную накладную в той форме, какая для них будет наиболее удобной. Другие, возможно, просто убрали из накладной всё лишнее, что им мешало. А большинство, наверное, оставит всё как есть, утвердив ТОРГ-12 в качестве своего первичного учетного документа. Пока разработчики какой-нибудь бухгалтерской программы не предложат им другую форму.

Какие обязательные реквизиты должен содержать первичный учетный документ

Перечень обязательных реквизитов первичного учетного документа установлен в статье 9 нового закона. Этот перечень включает в себя: 1) наименование документа; 2) дату его составления; 3) наименование экономического субъекта, составившего документ; 4) содержание факта хозяйственной жизни; 5) величина натурального и (или) денежного измерения этого факта с указанием единиц измерения; 6) наименование должности лиц, совершивших сделку или операцию, и ответственных за правильность ее оформления, либо за правильность оформления свершившегося события; 7) подписи этих лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. В целом этот перечень идентичен прежнему.

Небольшие отличия связаны с изменением терминологии: «хозяйственную операцию» заменили на более широкое понятие «факт хозяйственной жизни». Это означает, что оформлять документами нужно не только действия самой организации — сделку или операцию, но и другие события, которые происходят помимо воли должностных лиц организации, но способны оказать влияние на ее финансовое положение или финансовый результат ее деятельности.

Уточнили требования в отношении величины измерения факта хозяйственной жизни. Поскольку применена формулировка с использованием союзов «и (или)», можно сделать вывод, что допустимо указывать, как натуральное и денежное измерения одновременно, так и только одно из них: или натуральное, или денежное. Честно говоря, это тоже не новость — и раньше первичные документы вполне могли обходиться только одним измерением. Так, документы по кассовым операциям имеют, как правило, только денежные измерители, а некоторые документы складского учета — только натуральные.

Еще одно отличие связано с расшифровкой подписей должностных лиц. Новый закон предписывает указывать фамилию и инициалы должностных лиц, тогда как старый ограничивался только личной подписью. Правда, требование о расшифровке подписи существовало и раньше — в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Когда должен быть составлен первичный учетный документ

В статье 9 Закона № 402-ФЗ применена более короткая формулировка, которая при этом не намного отличается от предыдущей: «Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания».

Похожая формулировка была и в старом законе, но, тем не менее, сложилась устойчивая практика, когда первичный учетный документ составляется не сразу, а спустя время. Например, организация осуществляет поставку продукции в адрес одного покупателя несколькими отгрузками. Ждет подтверждения от покупателя о приемке и только тогда составляет общую накладную ТОРГ-12 с согласованными цифрами.

Такой подход может считаться законным только в одном случае. Когда отпуск товара у поставщика учитывается другими (внутренними) первичными документами. И покупатель приходует к себе товар на основании своих приемных актов. В этом случае итоговая накладная, хоть и является документом по сделке, но не будет считаться «первичным учетным».

Конечно, когда итоговая накладная составляется на бумаге, можно поставить дату и задним числом. Поэтому такая практика и не имеет большого противодействия со стороны контролирующих органов. Но в последнее время вопрос стал обостряться в связи с использованием электронных первичных документов. Ведь там дата документа фиксируется независимым посредником — оператором электронного документооборота. И тут накладная, подписанная и отправленная через неделю после отгрузки товара, уже не может найти одобрения у налоговиков.

Исправление ошибок в первичных документах

Когда сопоставляешь нормы старого и нового законов о бухгалтерском учете, сразу обращаешь, что в новом тексте нет запрета на исправление кассовых и банковских документов. Но это вовсе не означает, что введено послабление для бухгалтеров. Речь только о наведении порядка в субординации между нормативными актами.

Ведь наличный и безналичный оборот регулируются другими законами, вот им на откуп и отдали регулирование документооборота по кассе и банку. В законе о бухучете оставили лишь хорошо знакомую всем фразу «если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета».

Таким актом, в частности, является упомянутое нами выше Положение ЦБ РФ № 373-П, где написано, что исправлять кассовые документы нельзя.

Что касается других первичных документов, то их исправлять можно. При этом необходимо поставить дату исправления и подписи лиц, заверявших эти документы изначально, с указанием фамилий и инициалов.

www.buhonline.ru

Обязательные реквизиты первичных документов

Компании нужно оформить приказ по кадрам в связи со сменой фамилии одним из сотрудников. Какие обязательные реквизиты документа нужно указать в приказе? Ведь есть обязательные сведения, которые нужно не забыть упомянуть.Понятно, что если кадровый документ популярный, то обязательно есть унифицированная форма, которая может послужить образцом. Однако порой возникает необходимость в редких документах и форму приходится разрабатывать самостоятельно. Как не ошибиться, разрабатывая новую форму, расскажем в статье.

Унифицированные формы – основа для своих бланков

Компании должны оформлять все факты хозяйственной деятельности (события, операции и т.д.) первичными учетными документами.

Унифицированные документы, утвержденные постановлением Госкомстата России от 05.01.2004 № 1, больше не обязательны к применению коммерческими организациями. Их можно использовать в хозяйственной деятельности наряду с документами, разработанными самостоятельно (Федеральный закон от 06.12.2011 № 402-ФЗ).

Для этого все нужные для работы формы нужно утвердить приказом руководителя организации. Касается это и бланков, утвержденных постановлением Госкомстата России от 05.01.2004 № 1.

Обязательные реквизиты первичных документов

Составляя первичный документ, не обойтись без обязательных реквизитов, предусмотренных законодательством (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, письмо Роструда от 14.02.2013 № ПГ/1487-6-1). Если по какой-то причине какой-либо из них отсутствует, то документ не имеет силы.

Итак, обязательными реквизитами документа являются (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

Название документа

Название определяется по уставу организации и должно соответствовать справочнику ОКУД. Это могут быть, например, приказы, распоряжения, решения и т.п. (п. 3.10 ГОСТ Р 6.30-2003, утв. постановлением Госстандарта России от 03.03.2003 №№ 65-СТ).

Название организации

В первичном документе необходимо указывать наименование организации в соответствии с ее Уставом. Если у организации есть сокращенное название, то его нужно также указать в документе в скобках. Делается это ниже полного названия организации или прямо за ним (п. 3.8 ГОСТ Р 6.30-2003, утв. постановлением Госстандарта России от 03.03.2003 №№ 65-СТ).Z3 Дата документаДатой документа считается день его подписания руководителем. По умолчанию для даты используют арабские цифры. Также дату можно указать, используя для обозначения месяцев слова (п. 3.11 ГОСТ Р 6.30-2003, утв. постановлением Госстандарта России от 03.03.2003 №№ 65-СТ).

Содержание операции

В первичном документе обязательно должны быть указаны причины и цели его составления, а также принятое решение (заключительная часть). Поэтому обычно текст документа состоит из двух частей.Содержание документа может быть оформлено в виде таблицы, текста и комбинации этих элементов (п. 3.20 ГОСТ Р 6.30-2003, утв. постановлением Госстандарта России от 03.03.2003 №№ 65-СТ).

Место составления документа

В документе обязательно указывается место, где составлен документ с учетом российского административно-территориального деления (п. 3.14 ГОСТ Р 6.30-2003, утв. постановлением Госстандарта России от 03.03.2003 №№ 65-СТ).

Подпись уполномоченного лица, ее расшифровка и название должности

Первичный документ обязательно должен быть подписан должностным лицом. Необходимо указать должность этого лица и расшифровку его подписи (ФИО). Если документ подписывается по доверенности, то необходимо указать и ее реквизиты (п. 3.22 ГОСТ Р 6.30-2003, утв. постановлением Госстандарта России от 03.03.2003 №№ 65-СТ).

К сведению

Первичные документы могут быть составлены не только на бумаге, но и в виде электронного документа. В таком случае их подписывают электронной печатью (ч. 5 ст. 9 Федерального закона от 06.12.2011 №402-ФЗ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

blogkadrovika.ru