Отчетность ИП на ЕНВД (с работниками) в 2017 году. Енвд с работниками

ЕНВД для ИП в 2012 году

Предприниматель, применяющий систему налогообложения в виде ЕНВД, исчисляет за себя те же налоги, что и ИП без работников плюс несколько дополнительных. О них мы и поговорим в этой статье.

При наличии наёмных работников предприниматель должен встать на учет в Пенсионном фонде и Фонде обязательного социального страхования, как ИП работодатель.

Предприниматель, имеющий работников, должен вести кадровый учет и учет заработной платы, он имеет право делать записи в трудовую книжку.

При налогообложении ЕНВД для ИП, налоги за работников – это начисления на фонд заработной платы. В налоговую инспекцию ежемесячно перечисляется налог на доходы физических лиц или НДФЛ, удерживаемый с зарплаты работника. В этом случае предприниматель является налоговым агентом. Перечисления проводятся не позже дня выплаты заработной платы и составляют 13%. При исчислении налога на доходы могут применять стандартные налоговые вычеты, социальные налоговые вычеты и имущественные налоговые вычеты. Подробнее об их применении можно узнать в ст.218, ст.219, ст.220 Налогового кодекса Российской Федерации.

Во внебюджетные фонды начисляется — 30% от фонда заработной платы. Они распределяются следующим образом: 22% в Пенсионный фонд, 5,1%) в Федеральный ФОМС, 2,9% в Фонд социального страхования. Отчисления в Пенсионный фонд могут подразделять на страховую часть и накопительную в зависимости от возраста работника. Если сотрудник 1967 года рождения и моложе, то 16% отчисляется в страховую часть и 6% в накопительную часть обязательного пенсионного страхования. Если старше – то все 22% отчисляются в страховую часть. Перечисления страховых взносов осуществляется ежемесячно до 15 числа месяца, следующего за отчетным.

Из взносов, начисленных в ФСС, можно выплачивать пособие по нетрудоспособности и детские пособия своим работникам.

При налогообложении ИП обязательным является и начисление страховых взносов в ФСС от несчастных случает на производстве и профзаболеваний. Размер устанавливается в зависимости от степени опасности вида деятельности. Ежегодно фондом соцстраха выдает уведомление о размере страховых взносов, где определяется класс профессионального риска и процент взносов. Для неопасных видов деятельности– это 0,2% от фонда заработной платы. Перечисление взносов установлено ежемесячно до 15 числа следующего месяца.

Существует ещё ряд налогов и сборов, которые уплачиваются при любой системе налогообложения. Прочесть о них можно в статье «прочие налоги для ИП».

Получайте новые статьи блога прямо к себе на почту:

Введите свой E-mail:

vse-dlya-ip.ru

Как определяется налог по ЕНВД для ИП с работниками?

18 мая 2016

Просмотров: 842

Как считается налог по ЕНВД для ИП с работниками? Единый налог на вмененный доход — это одна из разновидностей налогового режима, которая доступна для применения индивидуальными предпринимателями, но в определенных сферах деятельности.

Полученный доход никакого значения на ЕНВД не оказывает. Расчет налогов всегда осуществляется исходя из размеров предполагаемого дохода и устанавливается, то есть вменяется, государством.

Как и другие особые режимы, «вмененка» может заменить сразу несколько основных налогов. Например, для ИП может быть заменен НДФЛ, а для других организаций заменяется налог на прибыль или НДС. В некоторых случаях может быть заменен налог на имущество.

Переход на ЕНВД ИП с работниками

Чтобы у предпринимателя была возможность перейти на систему «вмененки», ему следует заполнить заявление, которое необходимо иметь в двух экземплярах. Его нужно обязательно оформить в течение 5 дней с того момента, как начинает осуществляться деятельность.

Для организаций существует форма ЕНВД-1, а для ИП — ЕНВД-2. Их необходимо подать в ИФНС. Заявление обычно может быть подано там, где ведется деятельность, но в некоторых случаях его подача производится по месту нахождения (для организаций) или по месту жительства (для ИП). К таким случаям можно отнести:

- предприятия, деятельность которых направлена на размещение рекламы на средствах транспорта;

- организации, которые оказывают услуги в направлении разносной или развозной торговли;

- компании, занимающиеся предоставлением услуг в сфере перевозки пассажиров и транспортировки грузов.

Не нужно вставать на учет сразу в нескольких налоговых инспекциях, если предприятие занимается деятельностью не в одном районе города. По прошествии 5 дней с момента подачи заявления налоговой выдается уведомление. В нем подтверждается то, что предприятие поставлено на учет. С 2013 г. перейти на ЕНВД можно добровольно, но, несмотря на это, есть организации, деятельность которых не переводится. Это:

- Предприятия, в которых численность наемных работников за последний год составляет 100 человек.

- Предприятия, занимающиеся деятельностью по договорам простого товарищества или на основе доверительного управления.

- ИП и организации, занятые оказанием услуг по сдаче в аренду автозаправок, газозаправочных станций.

- Компании, относящиеся к категории наиболее крупных налогоплательщиков.

- Работающие в здравоохранении, образовательной сфере деятельности, социальные организации, предприятия, оказывающие услуги общепита.

- Фирмы, имеющие долю участия иных юридических лиц более 25%.

Вернуться к оглавлению

ЕНВД для предпринимателя с работниками

Единый налог на вмененный доход подлежит уменьшению. Уменьшение его на 100% предусмотрено для ИП без работников на сумму отчислений за прошедший квартал. ИП вправе сами выбирать график оплаты собственных взносов по страховке, который для них наиболее удобен.

Главным является только то, что вся сумма должна быть уплачена в пределах одного календарного года (таким образом, оплата должна быть произведена с 1 января по 31 декабря).

Следует обратить внимание, что если взносы перечислены одним платежом за целый год, то возможность принять их для рассмотрения уменьшения будет только в том квартале, в котором они переводились.

Для ИП и организаций, имеющих у себя в штате работников по найму, предусмотрено уменьшение налога в пределах 50% на общую сумму перечисленных за них страховых взносов. Но предпринимателями не могут учитываться страховые взносы, которые они платят за себя, чтобы уменьшить налог, даже если они имеют работников.

Уменьшение ЕНВД для ИП с работниками на 50% будет рассматриваться только тогда, когда имелись сотрудники. Если в каком-то квартале они отсутствовали, значит, и налог уменьшен не будет.

Отчетность ИП на ЕНВД с работниками сдается такая же, как и при обычной системе, кроме декларации УСН.

На вмененной системе индивидуальный предприниматель подает декларацию 1 раз в квартал до 20 числа после окончания налогового периода. Но если ИП использует общую систему уплаты налогов, то список отчетности будет гораздо больше.

Как определяются налоги ИП с работниками на ЕНВД? Для ИП и организаций, пользующихся ЕНВД, предусмотрена сдача налоговой декларации. Она должна предоставляться за каждый квартал, и сдача ее осуществляется в налоговом органе. Этой декларацией подводится итог работы предприятия. Она должна быть сдана в любом случае. Велась ли организацией какая-либо деятельность, никакого значения не имеет. Установленный срок, за который должна быть сдана декларация, — это квартал. Поэтому сроки ее предоставления следующие:

- за 1-й квартал — не позднее 20 апреля;

- за 2-й квартал — не позднее 20 июля и т. д.

Если срок сдачи попадает на выходной, в этом случае он будет перенесен на ближайший рабочий день.

Подача декларации несвоевременно влечет за собой штрафы. Чтобы их избежать, необходимо сдавать ее вовремя.

Декларация может быть подана несколькими способами.

- В письменном виде на бумаге. Тогда она сдается в двух экземплярах, один из которых остается в налоговом органе, а второй с необходимой отметкой отдается ИП. Это служит подтверждением сдачи декларации.

- По почте, письмом, которое необходимо отправлять, делая опись вложения. Тогда у отправителя письма остается опись вложения, в которой указана отправленная декларация, и есть квитанция, где можно увидеть число. Оно будет являться днем сдачи отчетности.

Возможна подача декларации и в электронном виде. Тогда она сдается через интернет на сайте ФНС. Сдача нулевых деклараций запрещена.

Автор:

Иван Иванов

Поделись статьей:

Оцените статью:

Загрузка...Похожие статьи

moeip.ru

Отчетность ИП на ЕНВД (с работниками) в 2017 году

В данной статье представлен перечень отчетов, с указанием сроков и применяемых в 2017 году форм, которые должны сдавать ИП на ЕНВД, при наличии наемных работников, в налоговую инспекцию, территориальное отделение ПФР и территориальное отделение ФСС.

Обращаем ваше внимание, что начиная с 1 квартала 2017 года, расчет по страховым взносам, уплачиваемым с доходов наемных работников, представляется в налоговую инспекцию по месту регистрации ИП. С 2017 года уплату взносов на обязательное пенсионное и медицинское страхование, взносов на случай временной нетрудоспособности и в связи с материнством, контролируют налоговые органы. Ранее, расчет по страховым взносам представлялся в территориальное отделение ПФР.

В случае необходимости подачи уточненных расчетов по страховым взносам (РСВ-1) и расчета по форме 4-ФСС в 2017 году, за предыдущие отчетные (расчетные) периоды, они, по-прежнему, сдаются в соответствующие территориальные отделения ПФР и ФСС в порядке, действовавшем до 2017 года.

Обратите внимание! Безошибочно подготовить и сдать отчетность ИП на ЕНВД с работниками можно в автоматическом режиме при помощи онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.Перечень отчетов и сроки сдачи отчетности в налоговую инспекцию

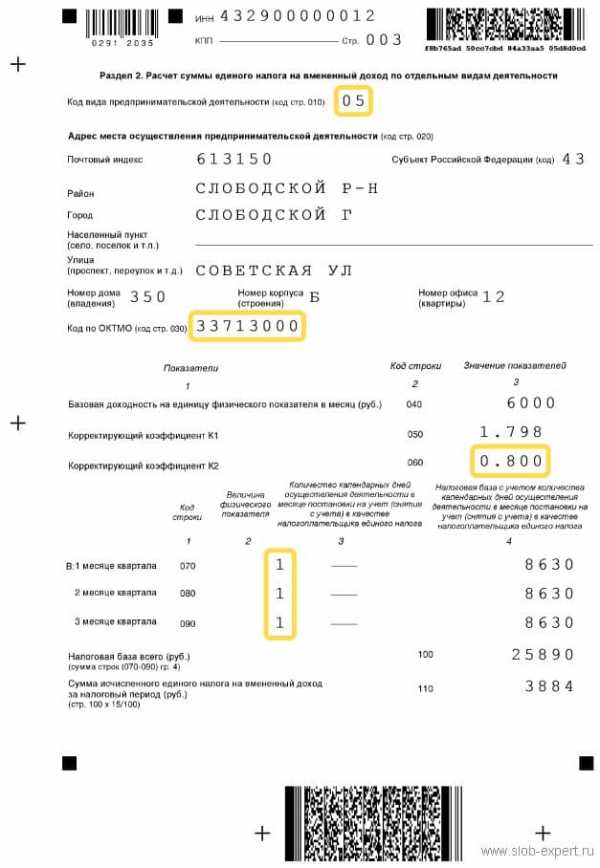

Декларация по ЕНВД представляется ежеквартально не позднее 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ), по форме, утвержденной Приказом ФНС РФ от 19.10.2016 N ММВ-7-3/574@.За 4 квартал 2016 года — в период с 01.01.2017 по 20.01.2017

За 1 квартал 2017 года — в период с 01.04.2017 по 20.04.2017

За 2 квартал 2017 года — в период с 01.07.2017 по 20.07.2017

За 3 квартал 2017 года — в период с 01.10.2017 по 20.10.2017

За 4 квартал 2017 года — в период с 01.01.2018 по 20.01.2018

По итогам 4 квартала 2017 года, отчитаться по ЕНВД надо не позднее 22.01.2018, так как 20 января 2018 года это суббота (п. 7 ст. 6.1 НК РФ), соответственно, срок сдачи отчетности переносится на ближайший рабочий день.

Декларация по ЕНВД может быть представлена одним из способов:

- лично или через представителя в бумажном виде;

- по почте заказным письмом с описью вложения;

- в электронном виде по телекоммуникационным каналам связи (дата представления — дата отправки, указанная в подтверждении оператора связи).

Что касается необходимости представления нулевых деклараций по ЕНВД, если ИП не вел предпринимательскую деятельность какое-то время, то в этом случае, декларация по ЕНВД все равно должна быть представлена, причем, не нулевая, а в ней должна отражаться сумма налога, исчисленная исходя из величины физического показателя, указанного в последней сданной ненулевой декларации по ЕНВД.

Такие разъяснения представлены в Письмах МФ РФ от 24.10.2014 N 03-11-09/53916, от 29.04.2015 N 03-11-11/24875.

Сведения о среднесписочной численности работников представляются ежегодно (один раз в год) не позднее 20 числа месяца, следующего за отчетным годом, по форме, утвержденной Приказом ФНС РФ от 29.03.2007 N ММ-3-25/174@.

За 2016 год — до 20 января 2017 года.

За 2017 год — до 20 января 2018 года.

Справки о доходах физического лица по форме 2-НДФЛ по доходам, полученным наемными работниками, представляются ежегодно (один раз в год) не позднее 1 апреля, следующего за отчетным годом, по форме, утвержденной Приказом ФНС РФ от 30.10.2015 N ММВ-7-11/485@.

В качестве налогового агента по НДФЛ, справки по форме 2-НДФЛ необходимо представить в налоговые органы по месту осуществления деятельности, в следующие сроки:

За 2016 год — до 01 апреля 2017 года.

За 2017 год — до 01 апреля 2018 года.

Расчет по форме 6-НДФЛ по доходам, полученным наемными работниками, представляется ежеквартально, не позднее последнего дня месяца, следующего за соответствующим отчетным периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, утвержденной Приказом ФНС РФ от 14.10.2015 N ММВ-7-11/450@.

В качестве налогового агента по НДФЛ, расчет по форме 6-НДФЛ необходимо представить в налоговые органы по месту осуществления деятельности, в следующие сроки:

За 4 квартал 2016 года — не позднее 01.04.2017

За 1 квартал 2017 года — не позднее 30.04.2017

За 2 квартал 2017 года — не позднее 31.07.2017

За 3 квартал 2017 года — не позднее 31.10.2017

За 4 квартал 2017 года — не позднее 01.04.2018

Расчет по страховым взносам (РСВ), уплачиваемым с доходов, полученным наемными работниками, представляется ежеквартально, не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, по форме, утвержденной Приказом ФНС РФ от 10.10.2016 N ММВ-7-11/551@.

ИП, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный (отчетный) период превышает 25 человек, представляют расчеты в электронной форме.

Расчет по страховым взносам представляется в налоговый орган по месту жительства (месту регистрации) индивидуального предпринимателя, в следующие сроки:

За 1 квартал 2017 года — не позднее 30.04.2017

За 2 квартал 2017 года — не позднее 30.07.2017

За 3 квартал 2017 года — не позднее 30.10.2017

За 4 квартал 2017 года — не позднее 01.04.2018

Отчетность в Пенсионный фонд Российской Федерации (ПФР)

Сведения о застрахованных лицах по форме СЗВ-М представляется ежемесячно (до 15 числа каждого месяца), следующего за отчетным периодом — месяцем, по форме, утвержденной Постановлением Правления ПФ РФ от 01.02.2016 N 83п, по месту жительства (месту регистрации) индивидуального предпринимателя.

Сведения о стаже СЗВ-стаж представляется ежегодно (один раз в год) не позднее 1 марта, следующего за отчетным годом, по форме, утвержденной Постановлением Правления ПФ РФ от 11.01.2017 N 3п, по месту жительства (месту регистрации) индивидуального предпринимателя. Указанная форма применяется с 5 марта 2017 года.

Первый срок сдачи формы СЗВ-стаж за 2017 год — не позднее 01.03.2018.

В течение года форма СЗВ-стаж представляется в территориальное отделение ПФР только на работников, оформляющих пенсию, не позже 3-х календарных дней, со дня подачи работником заявления о представлении индивидуальных сведений.

Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета ОДВ-1 представляется ежегодно (один раз в год) не позднее 1 марта, следующего за отчетным годом, по форме, утвержденной Постановлением Правления ПФ РФ от 11.01.2017 N 3п, по месту жительства (месту регистрации) индивидуального предпринимателя. Указанная форма применяется с 5 марта 2017 года.

Первый срок сдачи формы ОДВ-1 за 2017 год — не позднее 01.03.2018.

Отчетность в Фонд социального страхования (ФСС)

Форма 4-ФСС (по взносам «на травматизм»)представляется ежеквартально, на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом, в форме электронного документа — не позднее 25-го числа месяца, следующего за отчетным периодом, по форме, утвержденной Приказом ФСС РФ от 26.09.2016 N 381, в следующие сроки:

За 1 квартал 2017 года — не позднее 20.04.2017 (25.04.2017)

За 2 квартал 2017 года — не позднее 20.07.2017 (25.07.2017)

За 3 квартал 2017 года — не позднее 20.10.2017 (25.10.2017)

За 4 квартал 2017 года — не позднее 20.01.2018 (25.01.2018)

Заявление и справка-подтверждение основного вида экономической деятельности представляются ежегодно (один раз в год) не позднее 15 апреля, следующего за отчетным годом, по формам, утвержденным Приказом Минздравсоцразвития РФ от 31.01.2006 N 55, по месту жительства (месту регистрации) индивидуального предпринимателя.

За 2016 год — до 15 апреля 2017 года

За 2017 год — до 15 апреля 2018 года

Надеемся, что приведенный перечень отчетов, с указанием сроков, поможет вам в работе и позволит своевременно сдавать необходимую отчетность.

delovoymir.biz