Образец платежки УСН доходы минус расходы 2014 для ИП. Пени по налогу по усн доходы

| Наименование доходов | Коды бюджетной классификации |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 05 01011 01 1000 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (пени по соответствующему платежу) | 182 1 05 01011 01 2100 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (проценты по соответствующему платежу) | 182 1 05 01011 01 2200 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 05 01011 01 3000 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 05 01012 01 1000 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) (пени по соответствующему платежу) | 182 1 05 01012 01 2100 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) (проценты по соответствующему платежу) | 182 1 05 01012 01 2200 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 05 01012 01 3000 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 05 01021 01 1000 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации) (пени по соответствующему платежу) | 182 1 05 01021 01 2100 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации) (проценты по соответствующему платежу) | 182 1 05 01021 01 2200 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 05 01021 01 3000 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 05 01022 01 1000 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) (пени по соответствующему платежу) | 182 1 05 01022 01 2100 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) (проценты по соответствующему платежу) | 182 1 05 01022 01 2200 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 05 01022 01 3000 110 |

| Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 05 01030 01 1000 110 |

| Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) (пени по соответствующему платежу) | 182 1 05 01030 01 2100 110 |

| Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) (проценты по соответствующему платежу) | 182 1 05 01030 01 2200 110 |

| Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 05 01030 01 3000 110 |

| Минимальный налог, зачисляемый бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2016 года) (сумма платежа (перерасчеты, недоимка и задолженность) по соответствующему платежу, в том числе по отмененному) | 182 1 05 01050 01 1000 110 |

| Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2016 года) (пени по соответствующему платежу) | 182 1 05 01050 01 2100 110 |

| Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2016 года) (проценты по соответствующему платежу) | 182 1 05 01050 01 2200 110 |

| Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2016 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 05 01050 01 3000 110 |

www.nalog.ru

Платежное поручение по УСН – образец заполнения

Платежное поручение УСН доходы 2017 либо доходы минус расходы 2017 должны заполнить по окончании года все упрощенцы. Это касается как организаций, так и ИП. В каждом из этих случаев платежка будет заполняться по-разному. Перед началом заполнения платежки необходимо сделать расчет УСН-налога, который различен для доходного и доходно-расходного режимов. Внесение показателей в платежное поручение следует производить только по окончании всех расчетов.

Уплата УСН за 2017 год

Как правильно заполнить платежку по УСН в 2017 году

Платежное поручение УСН в 2017 году – образец

Платежное поручение пени по УСН доходы 2017

Итоги

Уплата УСН за 2017 год

Налогоплательщики на упрощенной системе должны уплачивать в течение года УСН-налог авансом в конце каждого квартала. А по окончании календарного года, который является налоговым периодом для УСН, должны сделать расчет и уплату окончательной суммы налога с учетом всех уплаченных на протяжении года сумм авансов.

При этом российское законодательство предусматривает различный крайний срок уплаты годовых платежей по УСН для организаций и ИП (п. 7 ст. 346.21 НК РФ). Организации должны сделать итоговый платеж по налогу по окончании года до 31 марта, а ИП – до 30 апреля. Иногда возможно продление данного срока до ближайшего рабочего дня, если эти даты выпали на общегосударственный выходной. Так, в 2018 году срок будет перенесен, для фирм на 02.04.2018 года, а для ИП – до 03.05.2018 года.

А вот сроки оплаты авансов по УСН одинаковы для всех – по окончании отчетного квартала до 25 числа следующего месяца.

В 2018 году платежка будет оформляться в соответствии с теми же правилами, что и в предшествующем году. При заполнении следует использовать форму по ОКУД 0401060, утв. Положением Банка России от 19.06.2012 № 383-П.

Как правильно заполнить платежку по УСН в 2017 году

Заполняя платежного поручения УСН доходы на 2017 год, упрощенец должен обратить внимание на следующие основные реквизиты:

- Получатель платежа. В данной строке прописывается название налогового органа, в котором ваша организация или ИП стоят на учете.

- ИНН и КПП получателя. В этом реквизите отражаются данные по вашей ФНС;

- Наименование местного органа федерального казначейства: УФК.

- Номер расчетного счета и БИК. В платежке предусмотрено, что эти поля нужно заполнить и для плательщика и для получателя.

- Наименование, ИНН/КПП налогоплательщика. В этих полях необходимо указать информацию по вашей организации.

- ИП должны указать свои данные Ф.И.О и место жительства.

- КБК. Это поле заполняется в соответствии с приказом Минфина России от 01.07.2013 №65н. В платежном поручении УСН доходы 2017 нужно указывать КБК 182 1 05 01011 01 1000 110. А вот, для доходно-расходной УСН предусмотрен другой КБК. Причем он един для уплаты минимального налога — 182 1 05 01021 01 1000 110.

- Статус налогоплательщика. В этой строке организации должны указать код 01, а ИП — 09.

- Вид операции. Здесь указывается шифр по приложению 1 к положению Банка России от 19. 06.2012 № 383П. В нашем случае в этом поле необходимо поставить код 01.

- Очередность платежа. В соответствии с гражданским законодательством при уплате налога по УСН в данном поле ставится цифра 5.

- Код УИП. При уплате налога в этой строке нужно поставить 0. Если же налоговый орган прислал требование налогоплательщику, то данный код берется из этого документа. В любом случае оставлять поле пустым нельзя, так как в этом случае банк платежку не примет.

- ОКТМО. Это поле заполняется в соответствии с Общероссийском классификатором. Код обязательно должен соответствовать тому, который будет указан налогоплательщиком в декларации по налогу.

- Основание платежа. Это поле предполагает указание двузначного кода. Так как в нашем случае речь идет о стандартной уплате налогового платежа, то в поле нужно указать ТП.

- Налоговый период. В этой строке указывается период уплаты налога. Так как мы платим годовой налог, то нужно будет поставить в поле ГД.00.2017. Для авансов вместо ГД ставятся буквы КВ.

- Дата документа. Так как мы заполняем платежку для окончательной суммы налога, то в этом поле должна быть указана крайняя дата уплаты платежа (то есть 31 марта или 30 апреля). Если плательщику нужно уплатить аванс по УСН или задолженность, то в поле нужно поставить 0.

- Назначение платежа УСН доходы 2017 или доходы минус расходы 2017 . В этой строке платежки нужно указать, какой именно платеж вы хотите сделать. Например, при указании назначения платежа УСН доходы 2017 можно указать «Единый налог за 2017 год по УСН доходы».

Платежное поручение УСН в 2017 году – образец

Так как по окончании 2017 года все упрощенцы должны будут заплатить упрощенный налог, то рассмотрим образец платежного поручения УСН в 2017 году. Поскольку для каждого объекта налогообложения предусмотрены свои особенности, то предлагаем скачать для большей наглядности образец платежки УСН доходы 2017 и образец платежки УСН доходы минус расходы 2017.

СКАЧАТЬ Образец платежки УСН доходы 2017

СКАЧАТЬ Платежка УСН доходы минус расходы 2017 – образец

Платежное поручение пени по УСН доходы 2017

Пени – это обеспечительная мера, а не санкция. Наличие пеней предусмотрено для обеспечения своевременности поступлений в бюджет.

Если вам нужно заполнить платежку для пеней необходимо обратить внимание, что в целом она схожа со стандартной платежкой по УСН. В ней нужно будет поставить тот же статус плательщика и того же администратора доходов. Аналогичным образом будут заполнены и реквизиты получателя.

Главным отличием будет являться заполнение реквизита КБК. Для доходного УСН режима при уплате пеней необходимо будет указать следующий КБК — 182 1 05 01011 01 2100 110, а для доходно-расходного режима (он же актуален и для минимального налога) — 182 1 05 01021 01 2100 110.

Еще одно отличие – это заполнение реквизита «Основание платежа». Если организация или ИП хочет погасить задолженность по УСН-налогу (при самостоятельном расчете пеней и их добровольной уплате), то нужно указать в поле ЗД. А если налогоплательщику пришло требование на уплату пеней, то в данном поле нужно поставить ТР. Если была проведена налоговая проверка и на основании акта вы делаете перечисление пеней, то в поле нужно будет поставить АП.

Существует ряд особенностей и при заполнении поля «Налоговый период». Если пени налогоплательщик уплачивает добровольно, то в данной строке просто ставится 0. Это обусловлено тем, что пени не нужно уплачивать с той периодичностью, что и текущие платежи. А вот если вам нужно заплатить пени за определенный период, то укажите его в платежке (МС.09.2017 – пени за сентябрь 2017). При наличии требования в данном реквизите указывается срок, проставленный в требовании. При погашении пеней по акту в этой строке ставится также 0.

Обратите также внимание, что при самостоятельной уплате пеней в полях 108 «Номер документа» и 109 «Дата документа» необходимо поставить 0. При уплате по требованию или акту проверки в них нужно ставить номер и дату соответствующего документа. Например, требования.

СКАЧАТЬ Платежное поручение пени по УСН доходы 2017 – образец

Итоги

Таким образом, в 2018 году платежное поручение УСН доходы на 2017 год заполняется по форме и тем же правилам, которая действовали в 2017 году. Это же касается и доходно-расходной УСН. Некоторые различия есть при заполнении платежек организациями и ИП.

Важно отметить, что заполнение платежного поручения требует повышенной внимательности, так как при допущении ошибок в таких реквизитах, как банк получателя, номер счета Федерального казначейства и др. могут привести к необходимости повторной уплаты УСН-налога. А при повторной уплате налога по окончании срока его уплаты, налогоплательщику придется заплатить дополнительно финансовые санкции. Другие ошибки в заполнении платежки могут быть исправлены путем подачи налогоплательщиком в ФНС заявления об уточнении платежа. Они не влекут за собой назначение санкций.

usnrf.ru

| 182 | 10501011011000110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы |

| 182 | 10501011012000110 | Пени по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы |

| 182 | 10501011013000110 | Штрафы по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы |

| 182 | 10501012011000110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 | 10501012012000110 | Пени по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 | 10501012013000110 | Штрафы по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 | 10501021011000110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов |

| 182 | 10501021012000110 | Пени по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов |

| 182 | 10501021013000110 | Штрафы по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов |

| 182 | 10501022011000110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 | 10501022012000110 | Пени по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 | 10501022013000110 | Штрафы по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 | 10501030011000110 | Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 | 10501030012000110 | Пени по минимальному налогу, зачисляемому в бюджеты государственных внебюджетных фондов (за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 | 10501030013000110 | Штрафы по минимальному налогу, зачисляемому в бюджеты государственных внебюджетных фондов (за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 | 10501041021000110 | Налог, взимаемый в виде стоимости патента в связи с применением упрощенной системы налогообложения |

| 182 | 10501041022000110 | Пени по доходам от выдачи патентов на осуществление предпринимательской деятельности при применении упрощенной системы налогообложения |

| 182 | 10501041023000110 | Штрафы по доходам от выдачи патентов на осуществление предпринимательской деятельности при применении упрощенной системы налогообложения |

| 182 | 10501042021000110 | Налог, взимаемый в виде стоимости патента в связи с применением упрощенной системы налогообложения (за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 | 10501042022000110 | Пени по доходам от выдачи патентов на осуществление предпринимательской деятельности при применении упрощенной системы налогообложения (за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 | 10501042023000110 | Штрафы по доходам от выдачи патентов на осуществление предпринимательской деятельности при применении упрощенной системы налогообложения (за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 | 10501050011000110 | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации |

| 182 | 10501050012000110 | Пени по минимальному налогу, зачисляемому в бюджеты субъектов Российской Федерации |

| 182 | 10501050013000110 | Штрафы по минимальному налогу, зачисляемому в бюджеты субъектов Российской Федерации |

investingclub.ru

Кбк пени по единому налогу

КБК для УСН 6% «доходы» неизменен с 2012 года. Нужно ли корректировать уже внесенные авансы, если ИП на УСН переехал в регион с другой налоговой ставкой? Если ИП меняет место регистрации на регион, где установлена другая ставка налога по УСН, пересчитывать уже внесённые с начала года авансы не нужно. По новой ставке рассчитываются авансовые платежи с того периода, в котором произошёл переезд и уплачивается годовой налог. Это разъяснение Минфина, которое дано в Письме от 09.03.2016 № 03-11-11/13037. Напомним, что с 2016 года региональные власти могут понижать ставку налога на УСН как для объекта «доходы минус расходы», так и для объекта «доходы». Ранее региональные ставки распространялись только на плательщиков УСН с объектом «доходы минус расходы». Новые КБК одинаковы для всех регионов или разные ? Коды одинаковы для всех регионов. Изменения значений КБК происходит на федеральном уровне.

Кбк для уплаты пени по усн на 2017-2018 годы

Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

ВниманиеСумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи.

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени.

Кбк для уплаты усн

ИнфоКБК при перечислении пени по УСН «доходы минус расходы» в 2017–2018 годах Плательщикам УСН с объектом «доходы минус расходы» при уплате пени в платежке необходимо проставить код 182 1 05 01021 01 2100 110.

ВажноЭтот КБК указывается при уплате пени по УСН с объектом «доходы минус расходы» с 2015 года и по настоящее время.

Правильно заполнить платежку и не пропустить все необходимые реквизиты вам поможет статья «Платежное поручение по пеням в 2017-2018 годах — образец». Существует ли специальный КБК для уплаты пени по минимальному налогу Необходимо также помнить и о минимальном налоге, который платят упрощенцы с объектом «доходы минус расходы». Он равен 1% от доходов за налоговый период, если УСН получился меньше минимальной суммы. КБК по нему с 2017 года совпадает с КБК обычного УСН-налога с объектом «доходы минус расходы».Кбк по единому налогу при упрощенке с доходов

И фирмы, и индивидуальные предприниматели указывают в строке «назначение платежа» КБК — 182 1 05 01050 01 1000 110. Этот код предусмотрен для всех юридических лиц и ИП, применяющих УСН «доходы». Рассмотрим вопросы, которые волнуют бухгалтеров при уплате на УСН доходы и указании КБК. По какому коду правильно оплачивать УСН 6% и что делать с платежами с неверным КБК? КБК периодически изменяются. Перед оплатой рекомендуется свериться со справочной информацией. КБК для УСН 6% в 2016 году — 182 1 05 01050 01 1000 110. Он не изменился с прошлого года. Но если все же перечислили на неверный код, то это проблема легко разрешима. При обнаружении ошибки заказывают акт сверки в налоговой инспекции.

По результатам сверки налоговый орган уточняет платёж — переводит на правильный код.

Можно уточнить необходимый реквизит и без проведения сверки — написав заявление в налоговую службу в произвольной форме.

Усн

Наименование платежа КБК для перечисления налога (сбора, др. обязательного платежа) КБК для перечисления пени по налогу (сбору, др. обязательному платежу) КБК для перечисления штрафа по налогу (сбору, др. обязательному платежу) Единый налог при упрощенке с доходов 182 1 05 01011 01 1000 110 182 1 05 01011 01 2100 110 182 1 05 01011 01 3000 110 Выбирая упрощенную систему с объектом «доходы» фирмы и предприниматели платят налог со всей своей выручки. Расходы не вычитаются. Ставка по УСН «доходы» — 6%. Регионы в 2016 году получили право понижать ставку на местном уровне. Объект налогообложения организация выбирает самостоятельно с учётом особенностей своей работы и материальной выгоды. При выборе доходов объектом налогообложения, фирмы и ИП платят 6% с прибыли ежеквартально и по итогам года. Код в платёжном поручении вписывается в стоку 104 «назначение платежа».

Кбк

ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ КБК Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов (6%) пени 182 1 05 01011 01 2100 110 проценты 182 1 05 01011 01 2200 110 штрафы 182 1 05 01011 01 3000 110 УСН доходы минус расходы (15%) КБК для уплаты УСН доходы минус расходы (15 процентов) НАЛОГ КБК Единый налог при упрощенке, взимаемый с доходов минус расходы (15%) 182 1 05 01021 01 1000 110 КБК для уплаты пени по УСН доходы минус расходы (15 процентов) ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ КБК Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов минус расходы (15%) пени 182 1 05 01021 01 2100 110 проценты 182 1 05 01021 01 2200 110 штрафы 182 1 05 01021 01 3000 110 Минимальный налог (до 01.01.2016) КБК для уплаты минимального налога при УСН (до 01.01.2016) НАИМЕНОВАНИЕ ВИД ПЛАТЕЖА КБК Минимальный налог при упрощенке за налоговые периоды, истекшие до 01.01.2016 г.

Онлайн журнал для бухгалтера

Соответственно, совпадает и КБК по пеням, начисленным с 2017 года: 182 1 05 01021 01 2100 110.

По этому же КБК уплачивается минимальный налог, начисленный по итогам 2016 года.

Пени, образованные в период 2011−2015 годов, следует перечислять по КБК 182 1 05 01050 01 2000 110.

Как рассчитать пени по УСН Пеня представляет собой вид санкции за просрочку по уплате налога или неполную его уплату.

Исчисляют пени со дня, следующего за днем, который установлен крайним для уплаты налога.

Нужно отметить, что по вопросу исчисления дня, с которого прекращается исчисление пени, есть 2 позиции.

Согласно одной из них пеня считается, включая день уплаты недоимки.

Такая позиция приведена в п. 61 постановления Пленума ВАС РФ от 30.07.2013 № 57, разъяснениях ФНС РФ от 28.12.2009. Вторая точка позиция заключается в том, что начисление пеней прекращается со дня уплаты недоимки.

dipna5.ru

Пени по налогам расходы УСН

Организации на УСН начислены пени за несвоевременную уплату за энергоресурсы. Сумму пени в расходы принять нельзя? Если начислены пени по налогам и взносам, в расходы принять тоже нельзя?

Да, в расходы признать нельзя. Независимо от объекта налогообложения при расчете единого налога заплаченные суммы неустоек не уменьшат налоговую базу (п. 1 ст. 346.14 и п. 1 ст. 346.16 НК РФ, письмо Минфина России от 9 декабря 2013 г. № 03-11-06/2/53634).

Обоснование данной позиции приведено ниже в материалах Системы Главбух версия для коммерческих организаций и в материалах Системы Главбух версия для упрощенки

1. Рекомендация: Как выплатить и отразить в бухучете и при налогообложении санкции, предъявленные организации

Организации могут быть предъявлены санкции:*– за нарушение условий договора с контрагентом;– за неуплату (несвоевременную уплату) налога в бюджет;– в других случаях нарушения действующего законодательства (например, за административное правонарушение).

УСН

Независимо от объекта налогообложения при расчете единого налога заплаченные суммы неустоек (процентов за просрочку возврата займа или кредита) не уменьшат налоговую базу (п. 1 ст. 346.14 и п. 1 ст. 346.16 НК РФ, письмо Минфина России от 9 декабря 2013 г. № 03-11-06/2/53634).*

2. Статья: Вы не заплатили вовремя авансовые платежи по УСН

В налоговом учете при «упрощенке», напомним, сумма самого «упрощенного» налога и авансы по нему расходом не признаются (подп. 22 п. 1 ст. 346.16 НК РФ). То же самое относится и к пеням по данному налогу — они не перечислены в закрытом перечне расходов «упрощенца». Поэтому ни уплату «упрощенного» налога, ни уплату пеней в Книге учета доходов и расходов фиксировать не нужно.

3. Статья: По каким правилам исправлять ошибки в расчете РСВ-1 ПФР за отчетные периоды 2014 года

В налоговом учете при УСН недоимку спишите на расходы при УСН сразу после ее оплаты (подп. 7 п. 1 ст. 346.16 и п. 2 ст. 346.17 НК РФ). Пени учесть вы не сможете, так как они расходом при «упрощенке» не являются (п. 1 ст. 346.16 НК РФ).

www.26-2.ru

Образец платежного поручения УСН доходы минус расходы 2014 для ИП

В этом блоке информации собраны образцы заполнения платежных поручений по налогу УСН с объектом налогообложения доходы, уменьшенные на величину расходов, в 2014 году для индивидуальных предпринимателей. То есть по налоговой ставке 15%. Материалы разделены на три секции.

В первой группе показаны образцы заполнения платежек по налогу, в том числе по авансовым платежам. Далее следуют примеры, когда уплачиваются пени. И в заключительной части два образца поручений на перечисление штрафа по УСН с УИН и без него.

Авансовые платежи по налогу УСН доходы минус расходы образец

В зависимости от того, уплачивается ли авансовый платеж или налог по результатам за год, задолженность по налогу добровольно, либо по требованию ИФНС, меняются правила заполнения налоговых полей. Ниже мы приводим три отдельных образца заполнения по каждому из этих вариантов.

Уплачиваем налог сами и в установленный срок

По упрощенной системе налогообложения перечисляются только квартальные авансовые платежи. Не смотря на то, что расчетные периоды учитывают налог нарастающим итогом с начала года. Всё равно нужно указывать в реквизите Налоговый период" только квартал. Дату документа заполняем только при уплате за 4 квартал и непременно после сдачи декларации за год. Если платим раньше, чем сдаем декларацию, ставим в этом поле ноль ("0").

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210501021011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 (если уплачиваются авансовые платежи за 1кв., 2кв., 3кв.) ДД.ММ.ГГГГ- дата подписания декларации (платеж за 4 кв.) |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

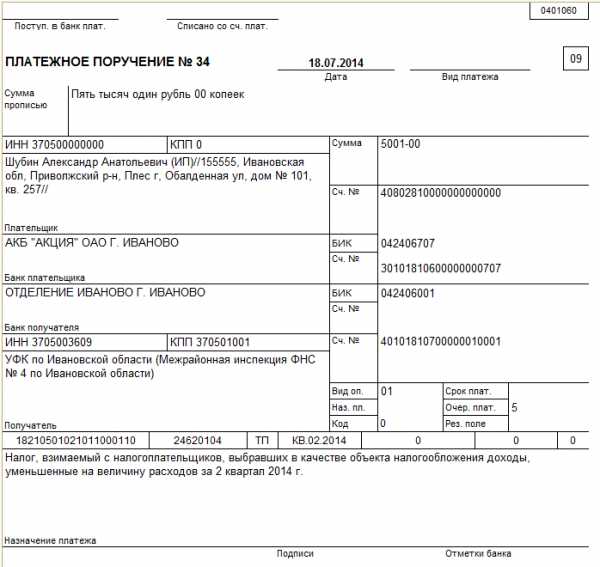

Образец платежного поручения по УСН доходы минус расходы 2014 для ИП за 2 квартал

Образец платежного поручения по УСН доходы минус расходы 2014 для ИП за 2 кварталСкачать образец в формате Word или Excel

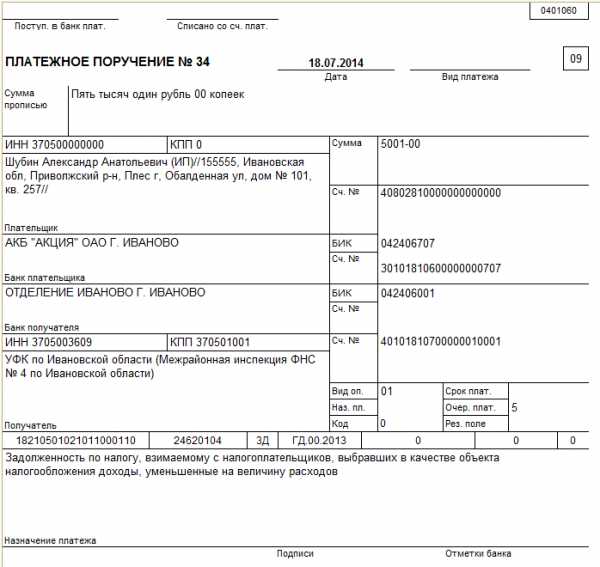

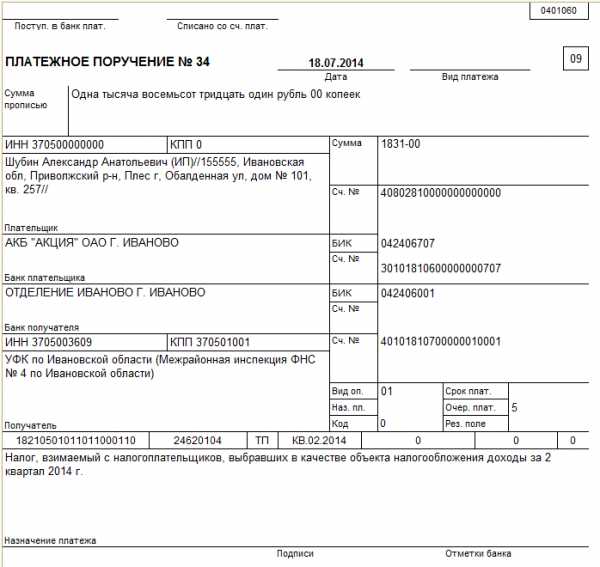

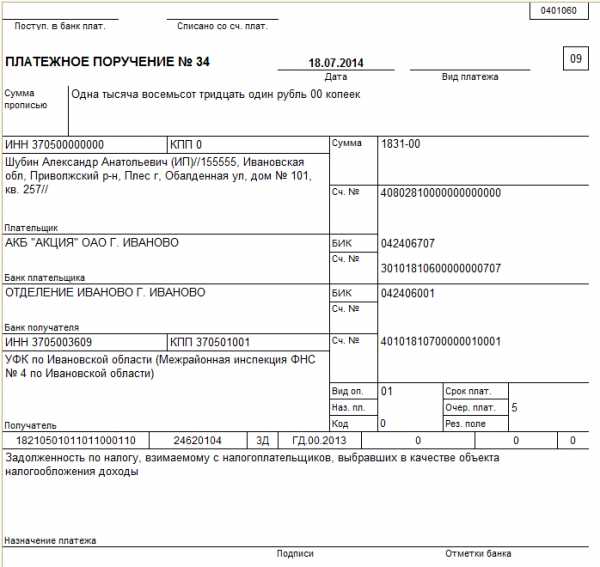

Задолженность по налогу УСН уплачиваем добровольно

Когда пришлось пересчитать налоговую базу прошлого года, и при этом сумма налога УСН доходы минус расходы, подлежащая уплате в бюджет, увеличилась, у вас возникает задолженность. Можно и нужно перечислить её добровольно и ещё до подачи уточнённой декларации. Тогда штрафа не будет. Если же вы неправильно посчитали аванс, срок уплаты которого уже прошел, и хотите доплатить его, можете это сделать, указав в качестве налогового периода номер квартала текущего года. Обратите внимание на правильное заполнение реквизитов платежного поручения.

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210501021011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | ГД.00.2013; КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Добровольная уплата задолженности по налогу УСН доходы минус расходы образец заполнения платежки 2014 для ИП

Добровольная уплата задолженности по налогу УСН доходы минус расходы образец заполнения платежки 2014 для ИПСкачать в формате или

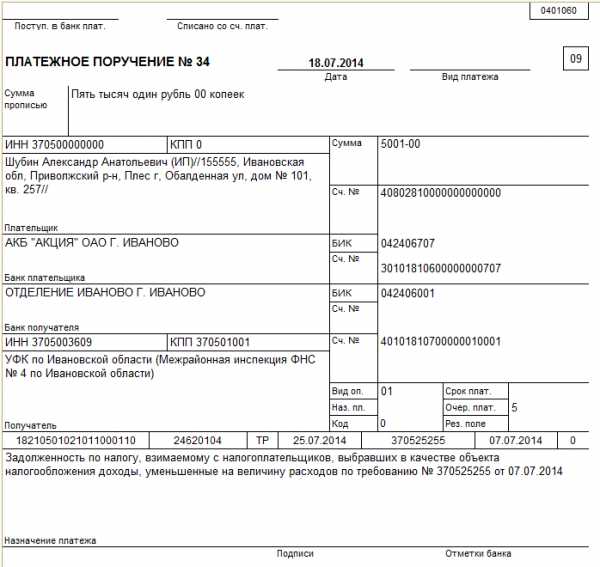

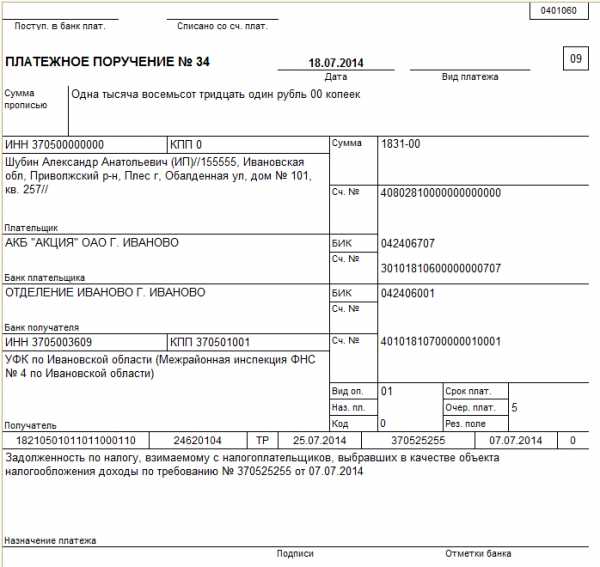

Перечисляем задолженность по налогу УСН по требованию ИФНС

Такая ситуация может возникнуть, например, после проведения камеральной проверки налоговой декларации, или выездной проверки в отношении индивидуального предпринимателя. Требование об уплате задолженности по налогу направляется налогоплательщику после вступления в силу решения налогового органа по результатам проверки. В нём может присутствовать, а может и не быть указан код УИН.

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 или 20-значный код УИН |

| 104 | Код бюджетной классификации (КБК) | 18210501021011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, установленная в требовании как срок уплаты ДД.ММ.2014 |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

УИН не указан в требовании ИФНС по налогу УСН

Уплата задолженности по налогу УСН доходы минус расходы по требованию ИФНС образец заполнения 2014 для ИП

Уплата задолженности по налогу УСН доходы минус расходы по требованию ИФНС образец заполнения 2014 для ИПСкачать в формате или

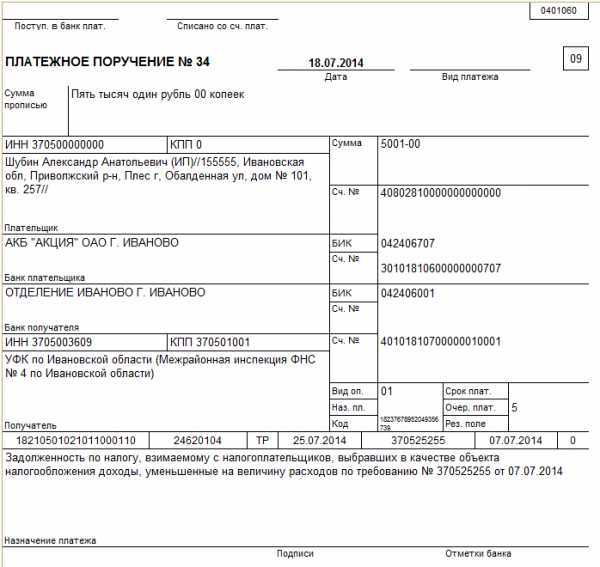

Образец платежки УСН доходы минус расходы по требованию с указанием УИН

Образец заполнения платежки задолженность по налогу УСН доходы минус расходы 2014 по требованию с указанием УИН для ИП

Образец заполнения платежки задолженность по налогу УСН доходы минус расходы 2014 по требованию с указанием УИН для ИПСкачать в формате или

Образец заполнения платежки на пени по УСН доходы минус расходы

Так же, как и при уплате задолженности по налогу, порядок заполнения платежных поручений на перечисление пени по УСН зависит от основания, или причины по которой эта уплата производится. Сами вы рассчитали и уплачиваете пени, или вас потребовали их заплатить налоговые органы, информация реквизитов платежки в этих случаях будет различаться. Не забываем исправить цифру 1 на 2 в КБК в 14 разряде.

Добровольно перечисляем пени по УСН доходы минус расходы

После самостоятельного погашения задолженности по налогу УСН, добровольное перечисление пени однозначно избавит от применения в отношении вас налоговых санкций. Основание платежа нужно ставить "ЗД". Это и будет означать, что задолженность перечисляется добровольно.

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210501021012000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | ГД.00.2013; КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Добровольная уплата пени по налогу УСН доходы минус расходы образец заполнения платежного поручения 2014 для ИП

Добровольная уплата пени по налогу УСН доходы минус расходы образец заполнения платежного поручения 2014 для ИПСкачать в формате или

Пени УСН доходы минус расходы уплачиваем по требованию ИФНС

Если уж вы проморгали момент, когда можно было самостоятельно перечислить пени по УСН, либо подобный случай произошёл в результате налоговой проверки, то ждите требования от налоговой службы. Проверьте, нет ли в требовании 20 знаков УИН.

В требовании нет УИН

Пени по налогу УСН доходы минус расходы по требованию образец платежки 2014 для ИП

Пени по налогу УСН доходы минус расходы по требованию образец платежки 2014 для ИПСкачать в формате или

Образец платежки пени УСН доходы минус расходы по требованию с УИН

Отличается от предыдущего варианта заполнения наличием УИН в реквизите "Код".

Образец платежного поручения пени УСН доходы минус расходы по требованию для ИП в 2014 году с УИН

Образец платежного поручения пени УСН доходы минус расходы по требованию для ИП в 2014 году с УИНСкачать в формате или

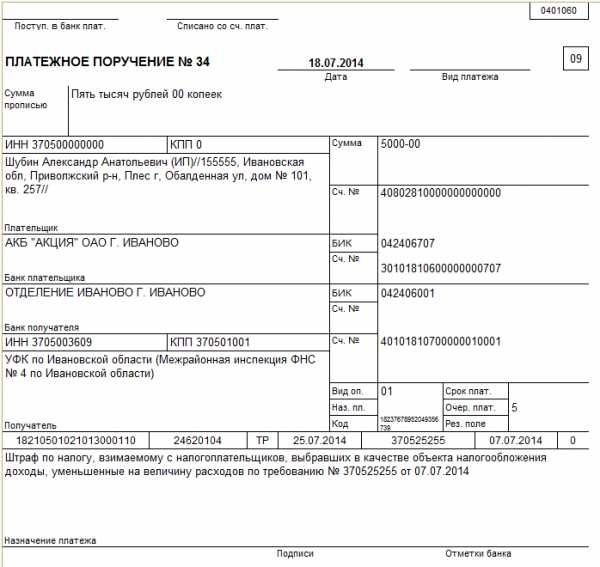

Образец поручения на уплату штрафа по УСН доходы минус расходы

Не успели добровольно заплатить задолженность и пени по налогу УСН – значит, вас накажут за совершение налогового правонарушения. Далее приводим образцы заполнения платежек на уплату штрафа по требованию налоговой инспекции. Имейте в виду, КБК здесь относится к случаю именно неуплаты или неполной уплаты налога, но не относится к штрафу за непредставление декларации по УСН.

Штраф по налогу УСН доходы минус расходы при наличии требования

Вся информация по заполнению налоговых полей приведена в таблице. Но образцов всё же два. В первом в качестве УИН указан ноль. Во втором, код из требования.

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 или 20 знаков УИН |

| 104 | Код бюджетной классификации (КБК) | 18210501021013000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата срока уплаты, установленная в требовании ДД.ММ.2014 |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

В требовании на штраф по УСН нет УИН

Штраф на УСН доходы минус расходы образец платежного поручения 2014 для ИП

Штраф на УСН доходы минус расходы образец платежного поручения 2014 для ИПСкачать в формате или

Образец платежки штраф УСН доходы минус расходы с УИН

Переносим все знаки УИН без пробелов из требования налогового органа в платежное поручение. Поля раздвигать нельзя, лучше уменьшите шрифт.

Образец платежного поручения на штраф по налогу УСН доходы минус расходы для ИП в 2014 году с УИН

Образец платежного поручения на штраф по налогу УСН доходы минус расходы для ИП в 2014 году с УИНСкачать в формате или

kniga-biznes.ru

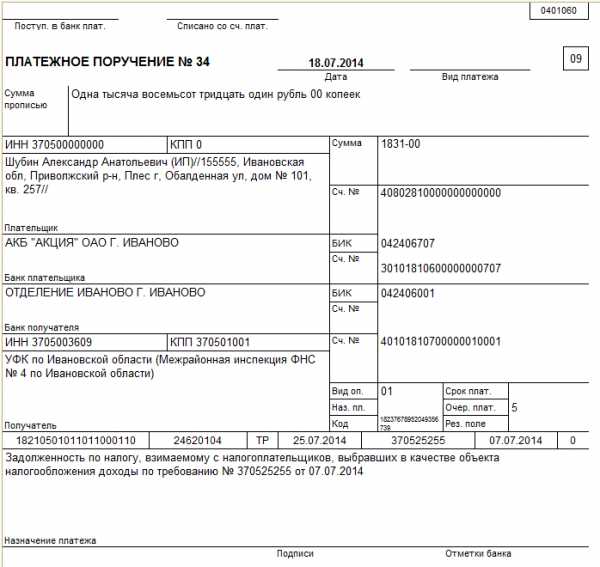

Образец платежного поручения по УСН доходы 2014 для ИП

Для уменьшения количества фотографий с образцами заполнения платежек по УСН для ИП, мы разделили их на два разных блока. На данной странице находятся примеры заполнения платежных поручения для предпринимателей с объектом налогообложения доходы, когда налог уплачивается по ставке 6%.

В трёх группах раздельно показано, как правильно заполнить платежку на налог, пени и штраф по упрощенной системе налогообложения. Там, где в этом есть необходимость, добавлена таблица с показателями основных реквизитов бланка в разных вариантах уплаты.

Авансовые платежи по налогу УСН доходы

Обратите внимание на заполнение поля "Налоговый период". По налогу УСН налоговым периодом является год, а расчетными периодами первый квартал, полугодие и 9 месяцев, соответственно. Однако в реквизите "107" указывается не сам налоговый или расчетный период, а периодичность платежей, то есть как часто и регулярно налогоплательщик обязан их платить по законодательству о налогах и сборах. Для налога УСН этот показатель является кварталом, или конкретной датой.

Перечисляемые самостоятельно и в установленный срок

За каждый квартал авансовый платеж перечисляется не позже 25 числа месяца, следующего за расчетным кварталом. Поэтому в ячейке № 107 указываем тот квартал, за который уплачиваем налог. Не ошибитесь с КБК. В таблице он указан правильно.

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 (если уплачиваются авансовые платежи за 1кв., 2кв., 3кв.) ДД.ММ.ГГГГ- дата подписания декларации (платеж за 4 кв.) |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Образец платежного поручения по УСН доходы 2014 для ИП за полугодие

Образец платежного поручения по УСН доходы 2014 для ИП за полугодиеСкачать образец в формате Word или Excel

Задолженность по налогу уплачиваемая добровольно

Если вы перечисляете задолженность по налогу, которую обнаружили самостоятельно, следует обратить внимание на следующие моменты. По общему правилу, в показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа. Однако, в целях уменьшения суммы пени за просроченный платеж прошлых лет, не нужно указывать в этом поле квартал. Ставьте в реквизите "107" значение года, в декларацию которого вы внесли изменения. Если недоплатили авансовые платежи текущего года, тогда пишем квартал. Смотрим таблицу.

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | ГД.00.2013; КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Добровольная уплата задолженности по налогу УСН доходы образец заполнения платежки 2014 для ИП

Добровольная уплата задолженности по налогу УСН доходы образец заполнения платежки 2014 для ИПСкачать в формате или

Задолженность по налогу по требованию ИФНС

При оформлении платежки на уплату задолженности по УСН доходы по требованию ИФНС изменяются значения некоторых реквизитов. Кроме того, если в требовании налоговый орган указал вам уникальный идентификатор платежа, его код следует написать в поле "22".

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 или 20-значный код УИН |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, установленная в требовании как срок уплаты ДД.ММ.2014 |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

УИН отсутствует в требовании ИФНС по налогу УСН (УИН 0)

Уплата задолженности по налогу УСН доходы по требованию ИФНС образец заполнения 2014 для ИП

Уплата задолженности по налогу УСН доходы по требованию ИФНС образец заполнения 2014 для ИПСкачать в формате или

Образец платежки УСН доходы по требованию с УИН

Здесь значения всех реквизитов те же, что и в примере выше. Только вместо ноля ("0") указываем УИН в ячейке "Код". Если вам прислали заполненную квитанцию, возьмите цифры из поля "Индекс документа".

Образец заполнения платежки задолженность по налогу УСН доходы 2014 по требованию с указанием УИН для ИП

Образец заполнения платежки задолженность по налогу УСН доходы 2014 по требованию с указанием УИН для ИПСкачать в формате или

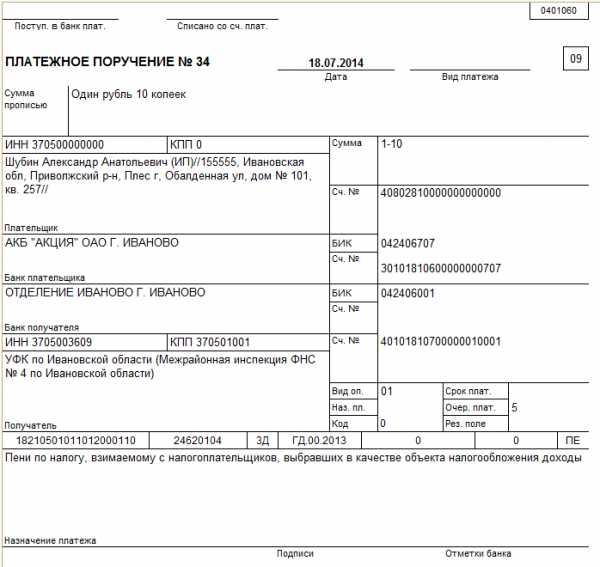

Образец заполнения платежного поручения пени УСН доходы

Кроме изменений в КБК, при оплате пеней заполнение налоговых полей зависит от того, уплачиваете ли вы задолженность, рассчитанную самостоятельно, либо по требованию от ИФНС. Все различия мы отразили в таблицах. Смотрим образцы заполнения.

Добровольное перечисление пени по УСН доходы

Если перечисляются пени по налогу прошлых лет, ставьте налоговый период год. Если пени по авансовым платежам текущего года, то нужно указать квартал. Хотя таких чудаков, которые добровольно перечисляют пени текущего периода встретить довольно трудно. В последнем случае не будет ошибки, если вы поставите в реквизите "Основание платежа" значение "ТП", так как это платежи текущего года. Однако, пени это всё же задолженность, поэтому лучше пишите "ЗД" в ячейке "106".

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210501011012000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | ГД.00.2013; КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Добровольная уплата пени по налогу УСН доходы образец заполнения платежного поручения 2014 для ИП

Добровольная уплата пени по налогу УСН доходы образец заполнения платежного поручения 2014 для ИПСкачать в формате или

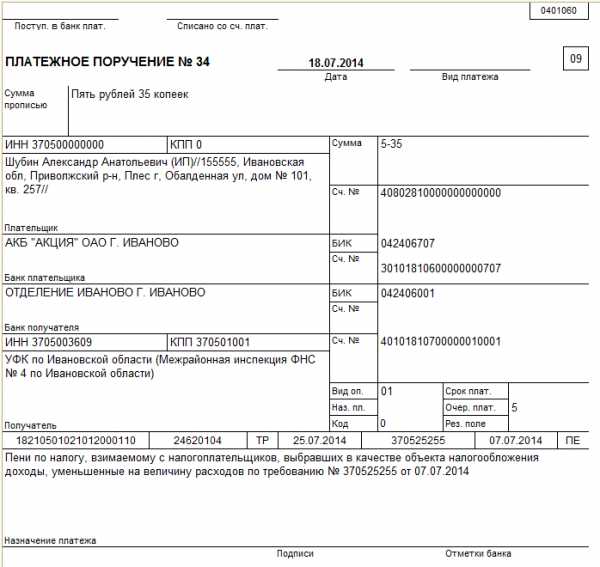

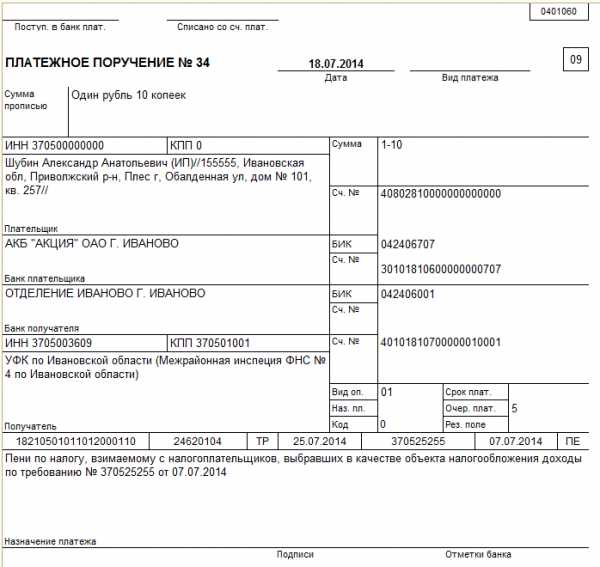

Пени УСН доходы по требованию ИФНС

Задолженность по пени по налогу УСН с объектом налогообложения доходы, уплачиваемая по требованию, полученному от налогового органа, перечисляется платежным поручением, образцы которого представлены ниже. В зависимости от того, указан ли в требовании ИФНС код УИН или нет, по-разному заполняется реквизит "Код".

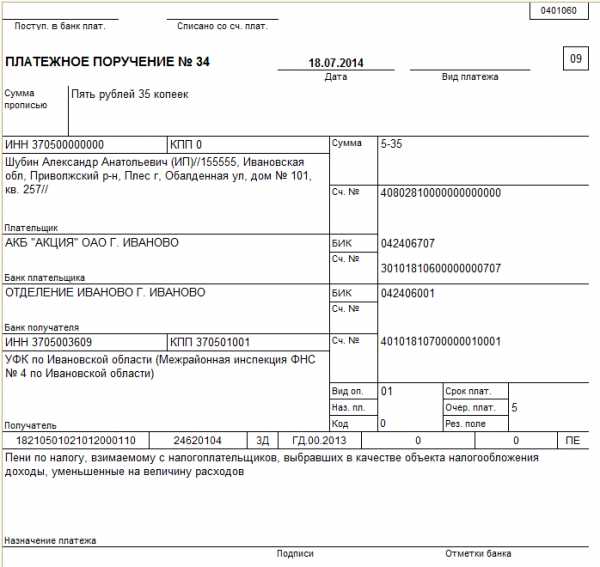

В требовании нет УИН

Пени по налогу УСН доходы по требованию образец платежки 2014 для ИП

Пени по налогу УСН доходы по требованию образец платежки 2014 для ИПСкачать в формате или

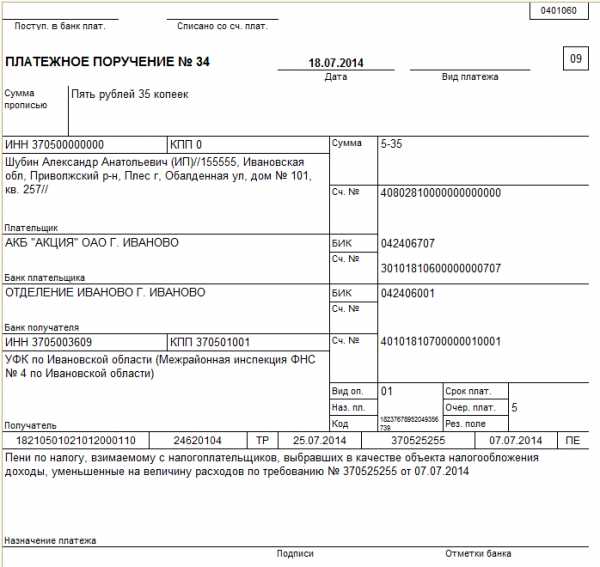

Образец платежки пени УСН доходы с УИН

Аналогично приведённому выше примеру заполняем платежное поручение на перечисление пени по налогу УСН доходы по требованию ИФНС, в котором указан код УИН. Его и проставляем в соответствующем поле. Можно в нескольких строках.

Образец платежного поручения пени УСН доходы по требованию для ИП в 2014 году с УИН

Образец платежного поручения пени УСН доходы по требованию для ИП в 2014 году с УИНСкачать в формате или

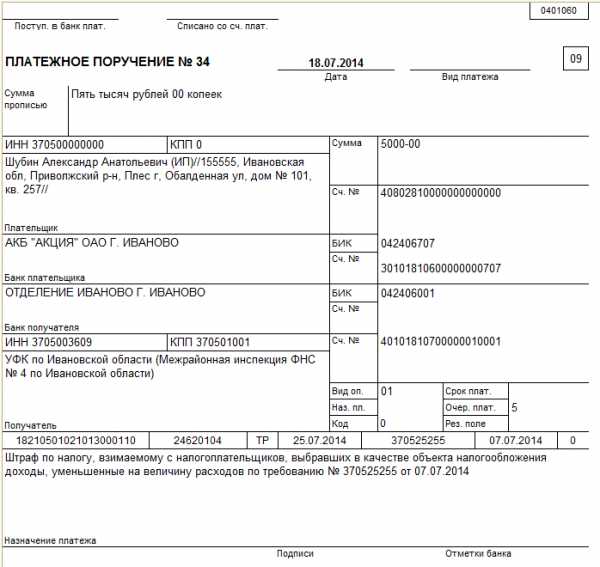

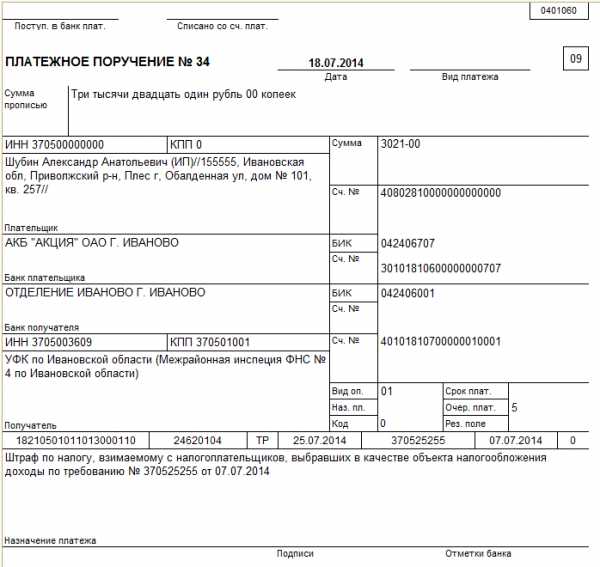

Образец платежного поручения на уплату штрафа по налогу УСН доходы

Штраф за неуплату или неполную уплату налога УСН с базой доходы, надо полагать, перечисляется исключительно при наличии требования налоговой инспекции. Конечно, редкие предприниматели, ещё не дожидаясь не только требования, но даже вступления в силу решения о привлечении их к ответственности за налоговое правонарушение спешат заплатить штраф. Но эти движения излишни. Спешка нужна сами знаете когда. Однако это не тот случай.

Штраф по налогу УСН доходы при наличии требования

Итак, после вступления в силу решения налогового органа о привлечении к ответственности, вы получили требование об уплате штрафа. Первое, что необходимо сделать, это попытаться найти в нём специальное поле, где напечатан код УИН. Если такого реквизита обнаружить не удаётся, или в нём указан ноль ("0"), то вы смело можете заполнять платежку по приведённому ниже образцу.

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210501011013000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата срока уплаты, установленная в требовании ДД.ММ.2014 |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

В требовании на штраф нет УИН

Штраф на УСН доходы образец платежного поручения 2014 для ИП

Штраф на УСН доходы образец платежного поручения 2014 для ИПСкачать в формате или

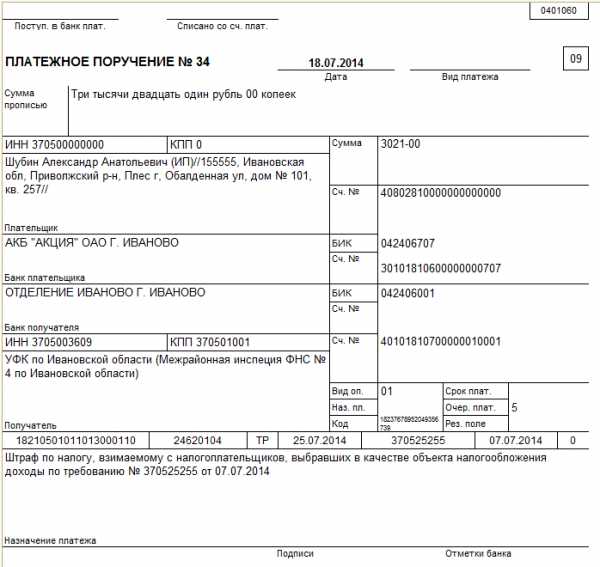

Образец платежки штраф УСН доходы с УИН

При наличии кода УИН в требовании, переписываем точно все его знаки в поле "22" платежного поручения. Там могут быть не только цифры, но и буквы. Шрифт можно уменьшить, чтобы все 20 знаков поместились в установленном реквизите хотя бы в две строки.

Образец платежного поручения на штраф по налогу УСН доходы для ИП в 2014 году с УИН

Образец платежного поручения на штраф по налогу УСН доходы для ИП в 2014 году с УИНСкачать в формате или

Далее можно ознакомиться с образцами платежного поручения УСН доходы минус расходы 2014.

kniga-biznes.ru