Чего ожидать от налоговых проверок в 2018 году: план их проведения. План проверок налоговых

Налоговые проверки в 2018 году - список организаций

Налоговые проверки в 2018 году - список организаций, включенных налоговиками в график посещения, содержится в отдельном документе, носящем название «План выездных проверок ИФНС». Из этой статьи читатель узнает о том, можно ли получить доступ к информации, содержащейся в таком документе, а также ознакомится с критериями оценки предприятий, по результатам анализа которых выносится решение о необходимости включения их в план предстоящих проверок.

Виды налоговых проверок

План проверок налоговой инспекции на 2018 год

Плановые проверки налоговой инспекции на 2018 год: можно ли предварительно ознакомиться с графиком

План выездных проверок ИФНС на 2018 год: критерии составления

График проверок налоговой инспекции на 2018 год: дополнительные критерии составления

Читайте нас в Яндекс.Дзен

Яндекс.ДзенНалоговая проверка в 2018 году: список компаний

Виды налоговых проверок

С целью обеспечения соблюдения предпринимателями норм действующего законодательства, регулирующего порядок расчета размера и уплаты налоговых платежей, налоговые органы проводят регулярные проверки. В ходе таких проверок сотрудники инспекции изучают и анализируют внутреннюю документацию организации и сопоставляют полученную информацию со сведениями, указанными в предоставленной налоговой отчетности. В соответствии с п. 1 ст. 87 НК РФ, налоговые проверки бывают:

- Камеральные. Осуществляются по месту расположения налоговой инспекции. Объектом исследования при этом является отчетность, составленная по итогам налогового периода и представленная налогоплательщиком в контролирующий орган.

- Выездные. Проводятся по месту расположения проверяемой организации. Они более обширны по объему и позволяют проверить соблюдение порядка уплаты одного, нескольких или всех налогов.

План проверок налоговой инспекции на 2018 год

Очевидно, что проведение проверки (вне зависимости от того, к какой из указанных категорий она относится) является весьма трудоемкой процедурой, занимающей немало времени и требующей привлечения высококвалифицированных сотрудников налоговой инспекции.

Проверить все организации, функционирующие на территории, подведомственной одному отделению ФНС, за один налоговый период невозможно. Именно поэтому в конце календарного года налоговики составляют специальный график, в который включают отдельные предприятия, в отношении которых в следующем году будут проводиться проверки. Так, в конце 2017 года в каждом территориальном отделении ведомства будет подготовлен график налоговых проверок на 2018 год, содержащий перечень подлежащих проверке организаций, а также сроки, с соблюдением которых каждая из них должна быть проведена.

Существует мнение о том, что плана налоговых проверок попросту не существует, а решение о необходимости проведения в отношении определенного предприятия проверки принимается налоговиками спонтанно, на основании результатов его текущей деятельности или в результате получения жалоб от физических или юридических лиц (в том числе и контрагентов предприятия). На самом деле планы проверок налоговыми службами все же составляются — на это указывают положения издаваемых ФНС писем и указаний, в частности п. 3 письма ФНС «О возмещении НДС» от 23.01.2009 № ШС-21-3/40.

Плановые проверки налоговой инспекции на 2018 год: можно ли предварительно ознакомиться с графиком

Многих предпринимателей волнует вопрос: можно ли увидеть план выездных налоговых проверок на 2018 годпосле его утверждения? Зная о том, что налоговики придут с проверкой, можно заранее привести в порядок бумаги, исправить имеющиеся недочеты и обеспечить доступ проверяющих к нужным документам. Безусловно, любая организация должна стремиться к соблюдению правил ведения налогового учета и сдачи отчетности на любой стадии своей деятельности, но, как показывает практика, нарушения можно найти даже у самых ответственных предпринимателей.

На сегодняшний день в открытом доступе можно найти только план проведения проверок по госрегулируемым видам деятельности — его можно скачать на официальном сайте ФНС РФ, перейдя по ссылке: https://www.nalog.ru/rn77/yul/interest/control_verification/learn_audit_plan/.

Планы проведения проверок в отношении других категорий налогоплательщиков не размещаются на общедоступных ресурсах и используются исключительно сотрудниками территориальных подразделений налоговой службы. Тем не менее предприниматель может самостоятельно оценить вероятность того, что его компания будет включена в план проверок, и подготовиться к успешному прохождению аудита.

План выездных проверок ИФНС на 2018 год: критерии составления

График выездных налоговых проверок на 2018 годсоставляется сотрудниками ФНС на основании проведенной оценки ряда критериев, характеризующих каждое конкретное предприятие. Перечень таких критериев определен положениями Концепции системы планирования выездных налоговых проверок, утвержденной приказом ФНС от 30.05.2007 № ММ-3-06/333@.

Исходя из сведений, приведенных в приложении № 2 указанной Концепции, налоговики могут обратить внимание на организацию или индивидуального предпринимателя в том случае, если:

- Размер налоговых платежей, вносимых налогоплательщиком в бюджет, существенно отличается от среднего уровня налоговой нагрузки на предпринимателей, сложившегося в целом по отрасли. Значения данного показателя для разных видов экономической деятельности приведены в приложении № 3 Концепции.

- В течение двух и более отчетных периодов организация работает в убыток.

- В отчетном периоде налогоплательщик получил один или несколько налоговых вычетов в существенном размере. При этом существенным вычет признается в том случае, если доля вычетов по НДС равна или превышает 89% от общей суммы налога, исчисленного за тот же отчетный период, продолжительность которого составляет 1 календарный год.

- Темп роста расходов превышает темп роста доходов.

- Результаты финансово-экономической деятельности предприятия неоднократно приближались к значениям, установленным в качестве ограничения для использования какого-либо режима налогообложения.

- Сумма расходов, понесенных за год осуществления предпринимательской деятельности, максимально приближена к сумме доходов, полученных за этот же год (данный критерий используется при оценке результатов работы индивидуальных предпринимателей).

График проверок налоговой инспекции на 2018 год: дополнительные критерии составления

Для включения в план выездных проверок определенного предприятия также могут быть значимыми следующие обстоятельства:

- Размер заработной платы, выплачиваемой работникам предприятия, существенно отличается в меньшую сторону от среднего размера заработка, выплачиваемого работникам, трудящимся в той же отрасли. При формировании штатного расписания и установлении размера оплаты труда ФНС рекомендует работодателям руководствоваться статистическими данными, размещенными на интернет-сайтах территориальных отделений Росстата, а также управлений ФНС РФ. Кроме того, такую информацию можно получить, направив официальный запрос в адрес Росстата или налогового органа. Кроме того, при формировании плана выездных проверок налоговики руководствуются информацией, поступившей в ходе рассмотрения жалоб от граждан и юридических лиц о том, что на предприятии выплачивается так называемая серая зарплата, а также о присутствующих в ходе оформления работников в штат компании нарушениях.

- В ходе осуществления предприятием финансово-экономической деятельности происходит взаимодействие с контрагентами, имеющими статус перекупщиков или посредников; при этом обосновать экономическую целесообразность использования такой модели функционирования предприятия налогоплательщик не в состоянии.

- Налогоплательщиком не были представлены пояснения или документы, запрошенные налоговым органом, а в том случае, если документы были уничтожены или испорчены, — сведения об их уничтожении или порче.

Иные критерии оценки налогоплательщиков

Помимо вышеперечисленных оснований для инициирования налоговой проверки внимание налоговиков могут привлечь следующие факторы:

- Налогоплательщик неоднократно снимался с налогового учета в одном отделении ФНС и вставал на учет в другом.

- Данные бухгалтерского учета, предоставленные в контролирующий орган, содержат сведения о сформировавшемся за отчетный период показателе рентабельности, существенно отличающемся от среднего показателя рентабельности по отрасли в целом.

- Деятельность, осуществляемая предприятием, имеет высокий уровень риска.

Формируя план проведения налоговых проверок, сотрудники ФНС оценивают каждую компанию по каждому из приведенных критериев — чем большее количество совпадений им удастся выявить, тем выше вероятность того, что соответствующая компания будет включена в создаваемый график.

Налоговая проверка в 2018 году: список компаний

В попытках найти в интернете план проверок на грядущий год предприниматель может попасть на один из многочисленных ресурсов, предлагающих услугу оценки вероятности того, что налоговики включили предприятие в разработанный ими график. Никакого доступа к официальной документации, используемой ФНС, подобные сайты не имеют — как правило, представленная ими информация базируется на общедоступных критериях, указанных в Концепции. Именно поэтому доверять сведениям, полученным из таких источников, не стоит.

Чтобы минимизировать риск попадания в список компаний, в отношении которых будут проводиться плановые проверки, налогоплательщику стоит добросовестно исполнять свои налоговые обязательства и соблюдать требования, установленные законодателем к порядку осуществления налогового учета на предприятии.

***

Итак, плановые проверки налоговой на 2018 год, включаемые налоговиками в сводный план проведения выездных проверок, не входят в перечень общедоступной информации. Это значит, что налогоплательщики не могут заранее узнать о том, что в их отношении планируется проведение такой проверки — как правило, информацию о грядущем визите инспектора они получают за несколько дней до начала мероприятия. Официальный перечень выездных проверок, планируемых налоговиками, формируется только для тех предприятий, которые занимаются госрегулируемыми видами деятельности. Компании, не относящиеся к указанной категории, могут самостоятельно изучить итоги осуществляемой ими финансово-экономической деятельности и на основании полученной информации оценить вероятность включения их в план проведения налоговых проверок.

nsovetnik.ru

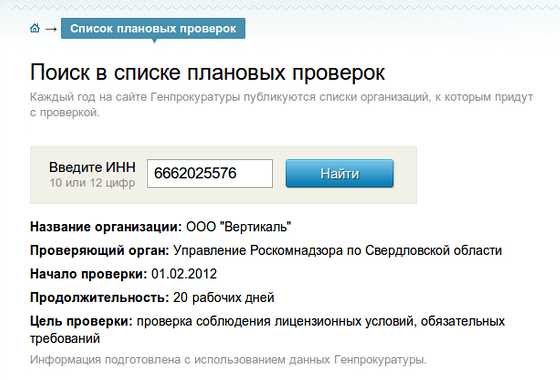

Вероятность налоговой проверки, план проверок ФНС, ПФР и ФСС — сервис Контур.Эксперт — Контур.Эксперт — СКБ Контур

План неналоговых проверок

Представители контролирующих органов (Проверки соблюдения требований пожарной безопасности, Роспотребнадзор, Россельхознадзор, Ростехнадзор, Инспекция труда, проверки ГИБДД и т д.) обязаны открыто публиковать списки административных проверок — это предусмотрено Федеральным законом от 26.12.2008 № 294-ФЗ.

В сервисе Эксперт доступен полный список проверок, утвержденный Генеральной прокуратурой РФ. А значит, с ним вы можете узнать о предстоящем визите инспекторов заранее, тщательно подготовиться к проверке и избежать штрафов.

Пример поиска организации в списке плановых проверок:

Отправить заявку

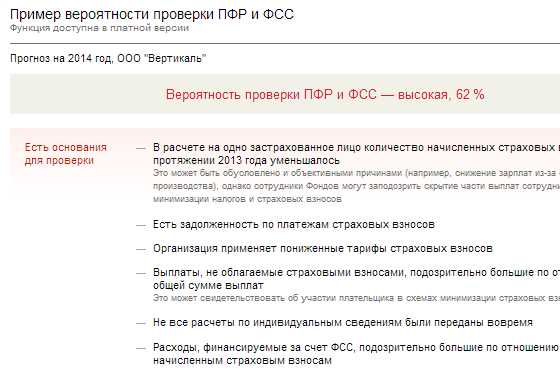

Вероятность проверки ФНС

Прийти ли в вашу компанию с налоговой проверкой, инспекторы определяют, руководствуясь Концепцией системы планирования выездных налоговых проверок (приказ ФНС России от 30.05.2007 № ММ-3-06/333@). Согласно этой концепции, решение о налоговой проверке выносится на основании 12 критериев.

С помощью Эксперта вы можете самостоятельно оценить, насколько вероятна выездная налоговая проверка в вашей организации. Просто введите необходимые данные, и программа даст оценку вероятности проверки по 5-балльной шкале, а также детализацию итогов по каждому из показателей.

Всего несколько минут — и вы будете знать, следуете ли букве закона или нужно что-то предпринимать, чтобы снизить риски.

Вероятность совместной проверки ПФР и ФСС

Выездные проверки страховых взносов ПФР и ФСС — головная боль для любого бизнеса: длительная подготовка к визиту инспектора, утомительное выполнение предписаний по результатам проверки, возможные штрафы. Особенно неприятны неожиданные проверки, когда страховые взносы, казалось бы, в полном порядке.

В ноябре, после сдачи отчетности в ПФР и ФСС за 9 месяцев 2014 года, специалисты этих ведомств составили график плановых проверок. Компания СКБ Контур предлагает вам надежный инструмент для оценки вероятности выездных проверок из ПФР и ФСС — сервис Эксперт.

kontur.ru

План налоговых проверок юридических лиц на 2018 год

Узнайте, включена ли ваша компания в план выездных проверок ИФНС на 2018 год, где посмотреть список организаций на налоговые проверки в 2018 году, какие критерии имеются в открытом доступе. Уточните, подлежит ли ваша организация еще каким-либо проверкам.

Скачать пример возражения на акт налоговой проверки 2018 >>>

Скачать пример возражения на акт налоговой проверки 2018 >>>

План проверок налоговой инспекции на 2018 год

В отношении налогоплательщиков может быть произведено два вида проверок - камеральные и выездные. В план проверок на 2018 год налоговой инспекции могут попасть как организации, так и ИП.

Плановые налоговые проверки юридических лиц на 2018 год по ИНН

В Концепции системы планирования выездных налоговых проверок указано, что это открытый процесс. Однако четкого порядка определения плана и графика выездных проверок ИФНС на 2018 год для открытого доступа нет. Организация нигде не сможет легально найти список и узнать, есть ли она в нем. Еще раз уточним, налоговики не публикуют график плановых налоговых проверок юридических лиц на 2018 год по ИНН.

Документ со списком организаций подпадающих под налоговый контроль в 2018 году, является закрытым документом для служебного пользования. Официально его нигде не публикуют.

Важно! При проверках налоговики требуют плную информацию о контрагентах. Сформировать досье на любого партнера вы можете в нашем сервисе "РНК: проверка контрагента". Это бесплатно и занимает всего 1 минуту. Просто найдите фирму по ИНН, названию или ОГРН и составьте досье на контрагента.

Оформить пробный доступ к сервису>>>

Списки организаций для налоговых проверок в 2018 году в открытом доступе

Стоит отметить, что налоговая служба на своем сайте опубликовала план и график выездных проверок ИФНС на 2018 год в отношении организаций, осуществляющих госрегулируемые виды деятельности.

Ознакомится с этим списком плановых проверок налоговой вы можете на официальном сайте ФНС России. Целью таких проверок в основном будет проверка соблюдения лицензионных требований при определенных видах деятельности.

Как узнать будет ли выездная налоговая проверка в 2018 году и будут ли какие-то изменения в правилах ревизий? Есть способ, который поможет вам просчитать вероятность того, что в этом году стоит ждать визита контролеров. Об этом мы скажем ниже.

Как узнать, будет ли выездная налоговая проверка в 2018 году

Налогоплательщики могут самостоятельно оценить вероятность выездной налоговой проверки в 2018 году с помощью критериев, утв. приказом ФНС России от 30.05.2007 № ММ-3-06/333@.

В документе предусмотрено 12 пунктов для самостоятельной оценки рисков:

- Налоговая нагрузка ниже среднего уровня по отрасли

- Убытки в бухгалтерской или налоговой отчетности на протяжении нескольких налоговых периодов

- Доля вычетов по НДС за последние 12 месяцев превышает 89%

- Рост расходов больше роста доходов

- Выплата среднемесячной зарплаты ниже среднегоотраслевого уровня по субъекту

- Для спецрежимников: неоднократное приближение показателей к пределам, лишающим права применять специальные налоговые режимы.

- Для ИП: отражение суммы расхода максимально приближенной к сумме дохода, полученного за календарный год.

- Договора с контрагентами-перекупщиками или посредниками без разумных экономических причин

- Отсутствие пояснений и ответов на запросы налоговиков

- «Миграция» между налоговыми органами

- Отклонение уровня рентабельности для данной сферы деятельности по данным статистики

- Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Последний критерий напрямую связан с проверкой контрагентов. Так, налоговики посчитают, что компания ведет рискованную деятельность, если не обнаружат:

- личных контактов руководства компании-поставщика, скана паспорта, документов, подтверждающих его полномочия;

- информацию о фактическом местонахождении контрагента;

- доступную информацию о поставщике (досье контрагента), работу по сравнению контагентов;

- информацию о регистрации контрагента в ЕГРЮЛ.

Чем больше критериев выполняется у налогоплательщика, тем больше вероятность того, что он будет включен ИФНС в план и график выездных налоговых проверок ИФНС в 2018 году.

Проверьте своего контрагента за 5 кликов

Сервис «РНК: проверка контрагентов» сформирует отчет о должной осмотрительности по методике ФНС. Так же Вы сожете:

- проверить отметки о недостоверности сведений в ЕГРЮЛ

- создать полное досье фирмы

- проанализировать балансы

- проверить лицензии, госконтракты, картотеку арбитражных дел

- получить консультацию юриста и бухгалтера

- сравнить потенциальных партнеров

- распечатать отчет по результатам мониторинга

- проверить компанию по карте рисков ФНС

www.rnk.ru

План выездных налоговых проверок: можно ли узнать, когда к вам придут | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 24 февраля 2012 г.

Содержание журнала № 5 за 2012 г.В.А. Полянская, экономист

Мы благодарим нашу читательницу Е.А. Никонову, главного бухгалтера ООО ПКФ «БиК» из г. Уфы, за предложенную тему статьи.

Налоговая инспекция физически не может проверить всех налогоплательщиков до одного, поэтому она вынуждена проводить проверки выборочно. Для отбора «счастливчиков» составляется план выездных налоговых проверок (ВНП). Он готовится на основе предпроверочного анализа деятельности налогоплательщика и утверждается управлением ФНС.

Существует мнение, что налоговики могут приходить с так называемыми внеплановыми проверками. Это не совсем так. Внеплановые проверки не предусмотрены действующим механизмом планирования и подготовки выездных налоговых проверокПисьмо ФНС от 23.01.2009 № ШС-21-3/40. Однако по разным причинам, например в случае поступления негативной информации о вашей фирме от юридических или физических лиц или из правоохранительных органов, налоговики могут внести изменения в план проверок и включить в него вашу фирму.

Контрагент сообщил вам, что налоговики запросили у него документы по вашим совместным сделкам? Это один из тревожных звоночков, свидетельствующих о приближающейся выездной проверке

Налоговое законодательство не устанавливает порядок отбора налогоплательщиков для выездных проверок. Поэтому налоговики разрабатывают его самостоятельно. В 2007 г. ФНС России утвердила Концепцию системы планирования выездных налоговых проверок (далее — Концепция) и Общедоступные критерии самостоятельной оценки рисков для налогоплательщиковПриказ ФНС от 30.05.2007 № ММ-3-06/333@. Если налогоплательщик попадает в зону риска, то есть соответствует критериям оценки риска, высока вероятность, что его включат в план проверокПисьмо ФНС от 31.07.2007 № 06-1-04/505.

И Концепция, и Общедоступные критерии оценки рисков есть в открытом доступе. Однако проведенные самостоятельно расчеты оценки рисков не всегда могут совпасть с расчетами налоговиковразд. 4 Концепции. К тому же они руководствуются не только указанными критериями. А, например, используют также сведения, полученные от правоохранительных органов или содержащиеся в обращениях граждан, принимают во внимание результаты камеральных проверок.

Как же узнать, попали вы в план проверок или нет?

На бухгалтерских интернет-форумах отвечают на этот вопрос по-разному. Кто-то заявляет, что в скором времени налоговики будут обязаны знакомить налогоплательщиков с планом проверок заблаговременно. Кто-то уверяет, что план проверок находится в открытом доступе на сайте ФНС. Но это ложные слухи.

Мнение читателя

“А я всегда у своего инспектора отдела камеральных проверок узнаю, нет ли нас в плане на выездную. Причем абсолютно безвозмездно”.

Валентина Сергеевна, главный бухгалтер, г. Санкт-Петербург

В реальности же план ВНП налоговики составляют исключительно для личного пользования. Узнать на законных основаниях, включены ли вы в него или нет, нельзя: план является конфиденциальным документом. Даже для самих сотрудников доступ к сведениям, содержащимся в плане, ограничен и строго регламентирован. И обязанности ознакомить вас с намерением провести ВНП у налогового органа нетПисьма ФНС от 18.11.2010 № АС-37-2/15853, от 04.04.2008 № ШТ-6-2/255@; Постановление 2 ААС от 06.09.2011 № А28-2594/2011.

Фактически о том, что в отношении вас будет проведена выездная проверка, вы узнаете уже только после того, как вам позвонят и пригласят вас ознакомиться с решением о проведении ВНП или когда налоговики позвонят к вам в дверь и сообщат, что они уже пришли на проверкуп. 1 ст. 89 НК РФ; форма решения о проведении выездной проверки, утв. Приказом ФНС от 25.12.2006 № САЭ-3-06/892@.

***

Как правило, большинство бухгалтеров заранее догадываются о намерениях налоговой. И ВНП редко становится полной неожиданностью. Иногда налоговики сами сообщают о своих планах. Например, чтобы вы заранее начали готовить документы. Или ваши поставщики (покупатели) могут сообщить вам о том, что у них, в числе прочих, запрашивают документы в отношении ваших с ними сделокпп. 2, 3, 5 ст. 93.1 НК РФ; Письмо Минфина от 20.06.2008 № 03-02-07/1-225. Это может стать сигналом, так как на этапе предпроверочного анализа налоговики исследуют все ваши связи на наличие в них схем уклонения от налогообложения.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Налоговый контроль / налоговые проверки»:

2018 г.

- Как уведомить ИФНС о смене директора компании, № 9

- Минфин в погоне за безнадежными недоимками, № 7

- Как дать пояснения налоговикам о выплате низкой зарплаты, № 6Договор с управляющей компанией: нюансы содержания, № 6

- Если ИФНС просит информацию о счетах сотрудников, № 5Обзор ФНС по решениям высших судов за IV квартал 2017 года, № 5

- Налоговые проверки: преодолеваем трудности вместе, № 4

- Требования ИФНС, обязательные к исполнению, № 3Запрос инспекцией документов по чужой проверке, № 3Взыскание недоимки компании с ее руководителя возможно лишь в особых случаях, № 3

- Зачем налоговикам данные из компьютеров фирмы, № 20

- С «доходной» УСН на ОСН: с расходами или без?, № 2Когда на требования ИФНС можно ответить вежливым отказом, № 2Дробление бизнеса может дорого обойтись, № 2

- «Регистрационные» споры: учимся на чужих ошибках, № 18Что инспекция сможет запросить у аудиторов, № 18

- Вчера «малыш», сегодня уже нет: что исправить, № 17Осенние изменения в налоговом администрировании, № 17Зачем менять коды ОКВЭД в реестрах, № 17Как ООО изменить коды ОКВЭД: пошаговая инструкция, № 17Смена кодов ОКВЭД в ЕГРИП, № 17Как проверить контрагента на благонадежность, № 17

- Эффективные возражения по акту налоговой проверки, № 16Обзор налоговых споров, рассмотренных ВС во II квартале 2018 г., № 16Новинка от ФНС: аннулирование деклараций, № 16Налоговая нагрузка: как сверить свои показатели со среднеотраслевыми, № 16

- Чем чревато использование массового адреса, № 15

- Как обжаловать решение ИФНС, вынесенное по результатам проверки, № 14Сервисы на сайте ФНС: взаимодействие с налоговиками, № 14Фирма больше не нужна: почему не стоит ее просто бросать, № 14

- Будет ли главбух крайним при неуплате налогов, № 13

- Информационные сервисы ФНС: не всегда бесплатно, зато полезно, № 12

- Как исключают из ЕГРЮЛ недействующие фирмы, № 11Можно ли вернуть в ЕГРЮЛ исключенную компанию, № 11Продавать слишком дешево не всегда опасно, № 11

- Новые КБК для взносов на ОПС по доптарифам, № 10Чем грозит «опасная» запись в ЕГРЮЛ, № 10Что делать, если в компании гендиректор с «черной меткой», № 10

- Среднесписочная численность: тонкости расчета, № 1Нюансы представления единой декларации, № 1Отчетность организации, зарегистрированной в IV квартале 2017 г., № 1КБК в платежках-2018, № 1

2017 г.

- Чем опасны сведения о бывшем директоре в ЕГРЮЛ, № 9«Дополнительные» признаки взаимозависимости, № 9Выездная проверка: кого проверят повторно, № 9Ошибки, чреватые для фирм и ИП отказом в госрегистрации, № 9Пояснения на разные требования ИФНС, № 9

- Когда с компании взыщут чужой налоговый долг, № 8Агентская схема спасет от взыскания налогового долга?, № 8Банкротство или ликвидация должника не аргумент в споре о взыскании чужого налогового долга, № 8Как подготовить пояснения по убыткам для ИФНС, № 8Вызов директора в ИФНС для дачи пояснений, № 8

- Убираем из ЕГРЮЛ ошибочные коды по ОКВЭД2, № 7Получаем выписку из ЕГРЮЛ, № 7Подключение новой организации к ТКС, № 7

- Обзор ФНС: по следам дел в ВС, № 6Правила блокировки и разблокировки счетов, № 6Нюансы представления организациями единой упрощенной декларации, № 6

- Если директора вызвали «на разговор» в инспекцию, № 5

- Проверь себя: налогообложение подарков, № 4Когда уплата налога за другого признается расходом, № 4

- Два требования ИФНС в одном письме законны?, № 3

- Что полезно проверить перед наступлением нового года, № 24

- Обзор налоговых судебных решений за III квартал 2017 года, № 23Инвентаризация в вопросах и ответах, № 23Предновогодние траты работодателя: как учесть, № 23ФНС вправе отменять решения управлений ФНС в течение 3 лет, № 23

- Численность работников и стоимость ОС как угроза УСН, № 22Адресный сервис от ФНС: что о нем полезно знать, № 22

- Налоговая нагрузка: что нового, № 21Можно ли отозвать налоговую декларацию, № 21

- КБК для организаций и ИП на 2017 год, № 2ОКВЭД в декларациях за 2016 г., № 2Отчет о среднесписочной численности работников, № 2

- Налоговая тайна: секретов меньше, проблем больше?, № 19Кто ответит за банкротство организации, № 19

- Свежий Обзор судебных актов КС и ВС, № 18Истребование документов вне налоговой проверки инспекция должна обосновывать, № 18

- Необоснованная налоговая выгода: версия ФНС, № 17Выбираем контрагента осмотрительно, № 17У фирмы сменился почтовый индекс: кто виноват и что делать, № 17Смена индекса: надо ли менять устав и регистрировать изменения, № 17Когда о банкротстве должника заявляет ИФНС, № 17

- Какую налоговую выгоду НК признает обоснованной, № 16Уточняем уточненку, № 16

- Малые АО: новый сезон, № 15Когда и как с директора могут взыскать налоги компании, № 15Отсутствие в требовании из ИФНС реквизитов документа не освобождает от штрафа, № 15

- Уточненка без штрафа за ошибку, № 14

- Нарушение налоговиками срока составления акта по налоговой проверке, № 13Как теперь заверять копии документов для инспекции, № 13

- Свежие налоговые тенденции от ФНС, № 12Выплаты членам совета директоров: как облагать и учитывать, № 12

- Уплата налогов третьими лицами, № 11Как заполнить платежку при уплате налога за третье лицо, № 11Налог завис в проблемном банке: что дальше, № 11Если в ЕГРЮЛ — запись о недостоверности..., № 11

- Главбух в отпуске: как подстраховаться при запросах ИФНС, № 10Уточнение налогового платежа и возникновение недоимки, № 10

- Уплата налогов за плательщика и другие новинки, № 1Новый штраф за непредставление пояснений, № 1Что такое бытовые услуги для спецрежимов, № 1

2016 г.

- Льготы для малого бизнеса: права «инвалидных» компаний, № 9

- Малые предприятия включат в Реестр по данным налоговой отчетности, № 8Проверка прошла, что дальше?, № 8

- Каждому режиму налогообложения — своя отчетность, № 7«Налоговые» пени — вопросы и ответы, № 7Интернет-магазин как объект налоговой проверки, № 7Проверки кассы и ККТ: чего ожидать от инспекторов, № 7И снова о налоговой нагрузке, № 7

- Единая (упрощенная) декларация: кто, когда и зачем, № 6

- Уточнение налоговых обязательств во время проверки, № 4Уточненка вместо документов: грозит ли штраф, № 4

- Новые судебные ориентиры от налоговиков, № 3

- Налоговые проверки, № 24

- При ВНП налоговики забрали оригиналы: когда должны вернуть, № 23Не попавшие в реестр: проблемы малых АО, № 23

- Разрешите представиться: встречная проверка, № 22Юридический и фактический адреса не совпадают: возможные риски, № 22Из ИФНС пришел вызов на комиссию, № 22

- Можно ли недоимку по НДФЛ покрыть переплатой по НДС, № 21Дробление бизнеса: маленькая победа налоговиков, № 21Дробить можно, но только осторожно, № 21

- Проверьте коды своих видов деятельности по ОКВЭД2 в реестрах, № 20Отказ в госрегистрации юрлиц и ИП: как избежать, № 20

- Проверки достоверности данных ЕГРЮЛ и другие поправки, № 2

- Малый бизнес: реестр не для всех?, № 19«Плюшки» для малого и среднего бизнеса, № 19

- Растущий налоговый долг — прямой путь к банкротству, № 18Инспекторы всех стран, объединяйтесь!, № 18Суд решил, № 18

- Начислят ли пени за день погашения налоговой недоимки, № 17Заключаем сделку с работником: что скажет налоговая?, № 17

- Обзор судебной практики от налоговиков, № 16

- «Проверочный» арсенал налоговиков: осмотр, допрос, выемка и не только, № 14

- Как пройти госрегистрацию: налоговики делятся опытом, № 13Сведения в ЕГРЮЛ: как и когда налоговики будут проверять достоверность, № 13

- Цены в неконтролируемых сделках: быть или не быть проверке, № 12

- Шлифовка Налогового кодекса продолжается, № 11

- Избавляемся от «лохматой» налоговой задолженности, № 10

glavkniga.ru

План налоговых проверок ИП в 2018 году

Для контроля за своевременной и полной оплатой предпринимателями, а также юридическими лицами обязательных сумм налогов службы налогового контроля проводят проверки. Этот метод является одним из наиболее эффективных для выявления и устранения нарушений. Утверждается план налоговых проверок в 2018 году еще в конце 2017 года. Выбор же организаций, где будут инспектировать соблюдение налогового законодательства, начинается еще в сентябре. Вся информация о данных проверках, а именно объектах ее проведения обязательно после согласования размещается на официальных страницах Федеральной налоговой службы, а также Генеральной прокуратуры.

Правовые аспекты налоговых проверок в 2018 году

По своей сути налоговые проверки – это контроль за налоговой чистотой налогоплательщика. Поэтому подвергнуты ему могут быть все, в том числе и ИП, независимо от статуса. Задачей же всех типов налоговых проверок является сверка соответствия поданных в ФНС отчетов и деклараций с реальными данными.

Право и обязанность налоговых органов на осуществление проверок регламентированы статьями 31, 82, 100 НК РФ.

Проверка может быть проведена как одним инспектором, так и группой, в состав которой могут входить эксперты, переводчики, специалисты различных отраслей, чьи познания могут быть полезными при проведении проверки.

По результатам проведенных проверок инспектором или руководителем инспекционной группы, в течение 2 месяцев должен быть составлен акт налоговой проверки. В его содержание входят:

-

Перечень выявленных нарушений с обязательным указанием нарушенной нормы закона.

-

Выводы инспекции, и ее предложения по устранению выявленных нарушений.

Оформленный и подписанный акт проверки вручается ИП под роспись. За ИП при этом закреплено право отказаться от росписи в получении акта в случаях, когда ИП не согласен с актом в целом, либо с каким либо из его пунктов. При этом ИП будет обязан в течение 14 дней предоставить в контролирующий орган обоснованное заявление по поводу несогласия с результатами проверки. К заявлению можно прилагать любые документы, служащие подтверждением позиции ИП.

Система контрольных мероприятий в 2018 году

Налоговые проверки инспекторами ФНС проводятся согласно правилам и нормам осуществления контрольных действий за деятельностью предприятий и предпринимателей. План проверок, в том числе и налоговых, не должен включать в себя ИП или организации, которые подпадали под инспектирование на протяжении прошлых 3 лет с некоторыми исключениями. Стоит отметить, что в окончательном документе, который будет содержать информацию об объекте инспекции, обязательно указаны такие данные:

- полное название организации, ИП согласно учредительным документам;

- реальное местонахождение объекта контроля;

- цель плановой инспекции;

- время, которое займет данная налоговая ревизия, но она не может превышать полных 20 рабочих дней;

- полное название органа налогового контроля, который будет проводить контрольные мероприятия.

Что касается исключений по предприятиям и ИП, где может проводиться ревизия, то постановление, которое ограничивает инспекции на объектах малого бизнеса, не распространяется на некоторые из них. Речь идет о тех юридических лицах и ИП, где были ранее зафиксированы нарушения, которые повлекли:

- административные штрафы;

- приостановление предпринимательской деятельности;

- приостановление действия лицензии.

В любом случае во время плановой налоговой проверки должны соблюдаться все правила и нормы ее проведения. В случае выявления нарушений со стороны проверяющих результаты проведенных контрольных действий могут быть оспорены и аннулированы. Наиболее часто результаты контрольных действий считаются недействительными в таких случаях:

- ревизия была инициирована без особых на это оснований, которые указаны в законодательных актах РФ;

- низкий уровень квалификации проверяющих, которые не владеют полностью знаниями и правилами налогового законодательства;

- уведомление о предстоящих контрольных действиях в компании или ИП было сделано несвоевременно, то есть, позже, чем за 3 дня до прихода проверяющих, либо вообще не уведомили о проверке представителей объекта инспекции;

- контролеры запрашивали документацию, которая не касается темы текущей инспекции;

- период ревизии был превышен.

В случае выявления подобных нарушений представителю объекта ревизии необходимо обратиться с заявлением в вышестоящий контролирующий орган или подать иск в суд об аннулировании результатов проверки.

Суть контрольных действий налоговых органов

Суть понятия «налоговая проверка» представляет собой систему мероприятий отделов налоговой службы, ответственной за контроль соблюдения налогового законодательства, а именно:

- корректностью расчетов сумм оплаты налогов;

- своевременностью внесения налоговой оплаты;

- соответствию внесенной суммы размеру рассчитанного платежа.

Именно налоговики отвечают за проверку полноты поступлений в государственные бюджеты всех обязательных налогов и сборов, которые позже наполнят казну.

Выявление нарушений проходит путем сопоставления данных с документов, изученных во время инспекции, а также налоговых деклараций, которые были поданы в местные налоговые органы.

Для классификации налоговых проверок ИП, а также юридических лиц принято использовать различные виды классификаций:

- согласно объемов изучаемой информации, а также места совершения контрольных действий: 1)камеральная – проверка налоговых начислений после их подтверждения и принятия ответственными лицами контролирующих органов; 2)выездная - инспекция, которая проводится на месте регистрации и работы налогоплательщика и включает в себя инспекцию всех необходимых документов, расчетов для составления полного отчета действий ИП или юридического лица, подпадающего под контроль. В случае, когда нет возможности проведения данных мероприятий на месте функционирования объекта инспекции, то допускается ревизия в помещении фискального органа с предоставлением всех запрашиваемых документов.

- согласно конкретным вопросам налоговой проверки: 1) комплексная – включает в себя абсолютно все операции и действия по соблюдению фискального законодательства за указанный проверяющими период, не исключающая ни одну сферу деятельности организации, которая подпала под ревизию; 2) выборочная – акцент инспекции направлен на один или несколько вопросов финансово-хозяйственной деятельности ИП или юридического лица; 3) целевая – контрольные действия направлены на определенное действие ИП или организации.

- согласно метода организации: 1) плановые- включены в план, который утверждается органами налогового контроля на весь год в конце предыдущего отчетного периода; 2) внеплановые – инспекция, которая проводится без предварительного уведомления ИП или юридического лица. Она является следствием поступления в фискальные органы негативной информации об объекте ревизии от юридических или физических лиц либо от правоохранительных органов.

Различные типы налоговых ревизий сопоставимы между собой за счет различного направления классификации. То есть, плановая инспекция может быть выездной и комплексной, к примеру. Бывают также случаи, когда проводится контрольная ревизия, которая включает тот же период, то же направление инспекции для подтверждения проведения предприятием действий по устранению нарушений. Кроме этого налоговики практикуют и встречные проверки, которые одновременно с осмотром документов объекта ревизии запрашивают документацию их контрагентов и партнеров для полной сверки данных о деятельности организации.

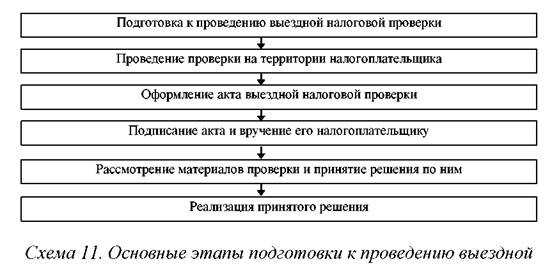

Стадии подготовки ревизии

Первым этапом подготовки плана фискальных инспекций в 2018 году является изучение ее потенциальных объектов, то есть, ИП и юридических лиц, которые требуют инспекции соблюдения налогового законодательства. До сентября 2017 года в прокуратуры по регионам налоговики предоставляют свой план проверок на следующий год. Весь первый месяц осени сотрудники прокуратуры проверяют соответствие указанных ФНС организаций требованиям действующему законодательству. К началу октября фискальные органы получают от них уже изученный план проверок с предложениями проведения совместных ревизий для получения максимальной пользы от данных мероприятий.

Кроме этого из плана налоговых проверок прокуратура исключает все те объекты, которые по тем или иным нормам не подпадают под контрольные мероприятия. Стоит отметить, что в этом году таковыми являются организации и предприниматели, которые подпадают под классификацию «малый бизнес». Данное ограничение введено до 2018 года. Есть и другие категории, которые исключают ИП и юридических лиц из плана проверок. К примеру, прокуратура исключила из изначального списка около 85% объектов.

Окончательный план налоговых ревизий размещен на сайте Генеральной прокуратуры. Также с ним можно будет ознакомиться на страничке ФНС и Единственном реестре проверок.

Данные в данных сводных планах включают основную информацию об объекте контроля, а также контролирующий орган, который будет ее проводить. В случае с такого типа контрольными действиями это будет орган фискального контроля по месту регистрации и местонахождения ИП или юридического лица.

Особенности налоговых проверок в 2018 году

Как уже говорилось, налоговые ревизии могут быть разного типа. Одной из главных классификаций считается раздел на плановые и неплановые. Но в данном варианте, эти разновидности более актуальны для инспекций других контролирующих органов, а для ФНС они существуют более на практике, чем обусловлены в законодательстве. Причиной данной ситуации является то, что внеплановые инспекции абсолютно нигде не предусмотрены документами об организации выездных проверок. Но это абсолютно не означает то, что таковые инспекции не проводятся. В случае необходимости, которая возникает как следствие поступления в органы ФНС опрометчивой информации об организации, сотрудники налоговых органов имеют право внести коррективы в план налоговых проверок, добавив туда нужный объект.

Чтобы начать проводить любые контрольные мероприятия, инспектор должен в обязательном порядке руководству предприятия, подпавшему под налоговую инспекцию, предъявить Направление на проведение проверки, завизированное руководством налоговой службы в регионе.

В этом документе должны быть указаны такие параметры:

- дата оформления;

- полное название органа ФНС;

- данные Приказа о проведении данной ревизии;

- полное название объекта инспекции, а также другие его регистрационные реквизиты;

- цель контрольных действий;

- основания;

- даты начала и завершения;

- должность и данные инспектора, который будет проводить данные действия.

Направление в обязательном порядке должно быть заверенным руководствующими лицами органа контроля и скреплено печатью.

Результаты проверки обязательно должны быть оформлены в акте. Он заполняется в 2 экземплярах, подписывается исполнителями, регистрируется в налоговой на протяжении 5 дней после проверки и дается на ознакомление руководству объекта проверки. Акт проверки вручается руководствующему лицу организации либо исполняющему его обязательства. Никому другому инспектор не должен передавать данный документ для первоочередного ознакомления.

Многие предприниматели боятся проверяющих с налоговой. Но, когда проверка плановая, то можно подготовиться к ней заранее. Это даст возможность полностью исправить свои недочеты, чтобы не платить штрафы ил лишиться лицензии после инспекции. План налоговых проверок на 2018 год был утвержден в конце декабря прошлого года. С ним можно ознакомиться и проверить, стоит ли ожидать проверяющего в ближайшее время. К тому же в любо случае о любой плановой инспекции ИП или руководитель юридического лица предупреждается за 3 дня до ее начала. Поэтому не стоит волноваться, а лучше подойти ответственно к вопросу подготовки.

Оцените статью:(0 голосов, среднее: 0 из 5)

Поделитесь с друзьями!ipexperts.ru

Налоговые поверки: плановые, обязательные, внеплановые

Органами ИФНС осуществляется 2 вида контроля: камеральные по одному налогу (в основном, по вопросу возмещения НДС) и выездные проверки.

Органами ИФНС осуществляется 2 вида контроля: камеральные по одному налогу (в основном, по вопросу возмещения НДС) и выездные проверки.

Камеральные документальные выборки производятся при возникновении необходимости, установленной НК РФ.

График проверок налоговой инспекции разрабатывается для выездного контроля, информация о составе которого доступна только работникам ИФНС.

Проведения плановых выездных проверок

Выездные проверки проводятся с частичной или полной выборкой документов по всем налогам за определенный период.

Выездные проверки проводятся с частичной или полной выборкой документов по всем налогам за определенный период.

Предварительно налогоплательщику вручается требование о представлении документов с указанием срока на сбор и подготовку бумаг.

Все действия инспекторов регулируется Регламентом планирования и подготовки выездных проверок. Документ содержит четкие указания о порядке включения налогоплательщиков в график проверок налоговой инспекции.

Каждому налогоплательщику желательно ознакомится с документом для уяснения прав и обязанностей представителей ИФНС.

Регламентом установлены 2 категории налогоплательщиков, подлежащих включению в план проверок: в обязательном порядке и при наличии возможностей у кадрового состава инспекторов ИФНС.Отнесение предприятий к каждой из групп определено законодательством, подготовкой данных дополнительно занимается отдел аудита при налоговой инспекции.

Обязательные налоговые проверки

График налоговых проверок разрабатывается поквартально. Данные готовятся за 3 месяца до начала квартала, ознакомление инспекторов с планом производится перед началом проверочного периода.

График налоговых проверок разрабатывается поквартально. Данные готовятся за 3 месяца до начала квартала, ознакомление инспекторов с планом производится перед началом проверочного периода.

В течение квартала, после утверждения графика, может производиться корректировка – дополнение новыми организациями (например, при необходимости проведения проверки при ликвидации компании) и перемещение на более поздний период компаний, уже утвержденных в плане.

Список предприятий для проверки формируется из компаний:

- Основных налогоплательщиков – крупных и градообразующих предприятий. Контроль в обязательном порядке проводится 1 раз в 2 года.

- Организаций, проверка которых ранее производилась более 6-ти лет назад при отсутствии выявленных в ходе камерального контроля нарушений.

- Предприятий, которые по данным камеральных отделов имеют нарушения, выявленные в порядке анализа.

Отдел аудита может сделать выводы о необходимости включения в график проверок ифнс предприятий на основании отчетности организации.

В процессе ведения деятельности предприятие может показать:

- Необоснованное увеличение прямых расходов, относимых на себестоимость.

- Низкие величины перечисляемых налогов при значительных оборотах выручки.

- Убыток в нескольких отчетных или налоговых периодах.

Взаимодействия с партнерами и контрагентами, которые проходят по сводкам и запросам других ИФНС как неблагополучные или фирмы-однодневки.

Законодательство дает организациям и индивидуальным предпринимателям право перехода на режим ЕНВД с общей системы в течение календарного года. Необходимо лишь соответствовать некоторым условиям.

Законодательство дает организациям и индивидуальным предпринимателям право перехода на режим ЕНВД с общей системы в течение календарного года. Необходимо лишь соответствовать некоторым условиям.

Возможность проверки отчетов ПФР в онлайн-сервисе перед отправкой, существует в специализированных программах и доступна пользователям «1С-Отчетности». Подробности тут.

При равнозначных условиях под план проверок с большей вероятностью попадают налогоплательщики, которые имеют большие обороты выручки, стоимости имущества, численности работников и прочих показателей, позволяющих в случае выявления нарушений оплатить доначисления, пени и штрафы в большем количестве, чем мелкие и средние компании.

Преимущественное предпочтение включения предприятий с большим оборотом в график может обернуться для результативности процедуры контроля нулевым итогом.

Серьезные организации обычно обеспечивают собственные финансовые тылы качественными трудовыми кадрами и программным обеспечением, позволяющими формировать учет на высшем уровне.

Внеплановые включения организаций в график проверок

График налоговых проверок, утвержденный руководством регионального ИФНС, может претерпевать изменения после его согласования на высшем уровне и с составом исполнителей (инспектора дают согласие, заверив план подписью).

График налоговых проверок, утвержденный руководством регионального ИФНС, может претерпевать изменения после его согласования на высшем уровне и с составом исполнителей (инспектора дают согласие, заверив план подписью).

Корректировки могут вносить начальники отделов при возникновении необходимости:

- В случае потребности в срочном открытии проверки для компании, которая заявила о ликвидации.

- При возбуждении в отношении организации дел правоохранительных органов или управлений ИФНС регионального значения.

Проверка может проводиться только за 3-хлетний период коммерческой деятельности, предшествующий дате начала процедуры контроля.

В случае превышения налоговыми органами полномочий в отношении срока можно опротестовать действия письменным обращением к начальнику инспекции или вышестоящему органу.

Предельный срок проверки соответствует периоду исковой давности, установленному ГК РФ.

Изменения со стороны налогоплательщика

Начало проверки всегда производится после вручение руководителю организации решения о начале инспекции и требования о представлении документов.

Начало проверки всегда производится после вручение руководителю организации решения о начале инспекции и требования о представлении документов.

Возникают ситуации субъективного характера, когда отсутствует возможность предоставить необходимый пакет документов по списку.

Обусловлено несколькими причинами:

- Отъездом, отпуском руководителя или главного бухгалтера.

- Болезнью руководителя или главного бухгалтера.

- Форс-мажорными обстоятельствами – пожаром, затоплением документов, утерей, кражей, подтвержденными правоохранительными органами.

В данных вариантах лицо, уполномоченное на решение вопросов руководства предприятием, вправе обратиться с просьбой о переносе проверки на более поздний период. Налогоплательщиком подается заявление с приложением документов, подтверждающих причину просьбы.

Утверждение периода проверки и причины для его изменения

Плановая выездная проверка устанавливает графиком проверок налоговой инспекции не только срок начала процедуры контроля, но и дату его окончания.

Плановая выездная проверка устанавливает графиком проверок налоговой инспекции не только срок начала процедуры контроля, но и дату его окончания.

Время, отведенное законодательством на проверку, составляет 2 месяца с момента вручения руководителю компании решения налогового органа. На практике часто возникают ситуации, когда проверка превышает установленный планом срок.

С разрешения начальника инспекции и при письменном оформлении решения руководителя ИФНС период, отведенный на мероприятие контроля, может продлиться до 4-х или даже 6-ти месяцев.

Продление срока производится в случаях:

- Возникновения в ходе проведения проверки обстоятельств, которые сигнализируют о нарушениях.

- Наличия обособленных подразделений и филиалов, проверка финансовых показателей которых может составить полную картину учета предприятия.

- Отсутствия полноты документооборота, обязательного к проверке.

- Возникновения обстоятельств, которые помешали процедуре контроля – пожара, наводнения и прочих форс-мажорных случаев.

Приостановка налоговой проверки

На основании решения начальника инспекции проверка согласно может быть приостановлена. На время приостановления проверки контролирующая деятельность инспекции ФНС так же останавливается, а все изъятые оригиналы документов подлежат возврату в организацию.

На основании решения начальника инспекции проверка согласно может быть приостановлена. На время приостановления проверки контролирующая деятельность инспекции ФНС так же останавливается, а все изъятые оригиналы документов подлежат возврату в организацию.

Новое начало (возобновление) процедуры производится на основании решения начальника проверяющего предприятие ИФНС.

Приостановка проверки и изменение графика может производиться в случаях:

- Обнаружения в ходе мероприятия данных, которые требуют дополнительных действий – встречных проверок, запросов в другие органы.

- Возникновения необходимости проведения экспертизы.

- Получения ответа на запрос, отправленный в иностранные официальные органы.

Частичная остановка проверки может производиться на срок до 6-ти месяцев. В день окончания проверки инспектором составляется справка о прекращении мероприятия контроля.

Благодаря наработанной практике контролирующих органов, удалось выявить приметы, позволяющие проверить добросовестного контрагента.

Осуществлять проверку контрагента по ИНН ее можно с помощью таких государственных реестров и баз данных, как: Сайт министерства доходов, реестр плательщиков НДС, реестр свидетельств единого налога. Подробнее о проверке читайте здесь.

После составления документа инспектором не могут востребоваться документы учета. По результатам проверки принимается решение инспекции ФНС, утвержденное руководителем контролирующего органа.

Проверки, проводимые ИФНС, достаточно трудоемки в плане документооборота. При проведении мероприятия контроля инспектором может потребоваться все аналитические материалы учета.

Налогоплательщик должен быть готов к началу проверки, для чего необходимо знать об условиях, которые служат основанием для включения в график проверок ИФНС.

Читайте так же:

- Проверка Роспотребнадзора Роспотребнадзор – это организация, которая следит за санитарным состоянием всех предприятий в нашей стране независимо от вида услуг, оказываемых организацией, будь то общественное питание […]

- Аудиторская проверка Каждое предприятие независимо от вида деятельности нуждается в аудиторской проверке, которой предусмотрено проведение ряда важных мероприятий. Данная статья даст исчерпывающие ответы на […]

tvoi.biz

Пошаговый план выездных налоговых проверок 2018

Некоторые специалисты считают, что план выездных проверок ИФНС на 2018 год – это абсолютная формальность, которая никогда не соблюдается. А до недавнего времени руководство страны и вовсе рекомендовало ведомствам рассматривать такие документы как конфиденциальные и не распространять данные в свободном информационном поле.

Тем не менее, каждая структура, включая Федеральную налоговую службу, ежегодно размещает на сайте довольно внушительные списки предприятий и индивидуальных предпринимателей, которые попадут под проверку. Насколько это полезно и можно ли без плана определить вероятность контрольных мероприятий, разберём далее в этой статье.

Основные положения

Как известно, в Российской Федерации налоговым проверкам может подвергнуться любой налогоплательщик, будь то обычный гражданин, юридическое или физическое лицо — индивидуальный предприниматель. Однако только минимальный процент от вышеперечисленных субъектов будет вовлечён в проверки.

Для упрощения процедуры и структурирования составляется специальный план выездных налоговых проверок на 2018 год, который содержит список юридических и физических лиц, стоящих в приоритете. Стоит ли относиться к этому документу как к истине в первой инстанции – это вряд ли. Но если вы нашли своё имя в списке, подготовиться к важному мероприятию всё же нужно.

Для начала приведите всю документацию в порядок, проверьте наличие «первички» и убедитесь в том, что все налоги и другие обязательства погашены. Лучше сделать это позже и с пеней, чем получить негативную запись в акте проверки.

Также следует обратить внимание на имущество, состоящее на балансе. Проведите инвентаризацию и сведите активы в соответствии с имеющейся описью. Всё должно совпадать. Если какие-то материальные блага не указаны в статье расходов, а покупка не задекларирована, ждите неприятностей.

Как действовать, если в списке вас нет

В том случае, если ваше предприятие не попало в список плановых проверок, не стоит обольщаться. Этот факт не является гарантией того, что к вам не придут уполномоченные лица. Но и паниковать тоже не стоит. Нужно чётко взвесить, какова вероятность того, что вы тоже попадёте в поле зрения ФНС. Существует несколько признаков, вызывающих интерес у государственных органов:

- Вы довольно долго в отчётах указываете убыточность предприятия, но продолжаете существовать.

- Количество издержек существенно выросло без обоснования.

- Расходы практически равняются доходам.

- Вы часто осуществляете перерегистрацию компании в различных инстанциях.

- В проводках фигурирует большое количество контрагентов и перекупщиков.

- Компания не предоставляет налоговой запрашиваемую документацию.

Эти действия могут расцениваться как подозрительные в глазах ФНС и будут чреваты последствиями.

Другие возможные варианты

Как правило, подобные государственные инстанции довольно тесно сотрудничают с другими органами – МВД, прокуратурой, банковскими учреждениями и т.д. Поэтому, если за прошедший подотчётный период деятельность компании была под наблюдением в виду различных обстоятельств у того же МВД, вероятность контрольных мероприятий существенно повышается.

В любом случае стоит помнить об основных критериях и особенностях процедуры налоговой проверки:

- Она может осуществляться только после принятия решения руководством соответствующей инстанции, если речь идёт о выездном мероприятии, и без каких-либо разрешительных документов в случае камеральной проверки.

- Плановая проверка может проходить без уведомления проверяемого лица, однако практика показывает, что в большинстве случаев за какое-то время до процесса вам всё же придёт оповещение (так удобнее обеим сторонам).

- Выемка документов и предметов также осуществляется только в том случае, если на то есть соответствующее решение.

- Срок стандартной проверки составляет не более 2 месяцев, но могут быть и другие варианты.

- Вы имеете право отказать в доступе на целевую аудиторию, если сотрудники не предъявляют свои удостоверения, не имеют письменного решения, или их данные не указаны в нём.

- В соответствии с НК РФ проверки не проводятся в ночное время (с 22 до 06).

Зная о своих правах и подготовившись к мероприятию, у вас не будет проблем при проведении проверочных мероприятий со стороны Федеральной налоговой службы. Но проверить списки, опубликованные на официальном сайте в формате таблицы Excel, всё же можно. Так вы получите полезную информацию и сможете хотя бы приблизительно оценивать вероятность налоговой проверки в 2018 году.

saldovka.com