Как проходит выездная налоговая проверка ООО: сроки, порядок + 2 примера. Процедура проверки налоговой проверки

Что проверяет налоговая инспекция при выездной проверке 2018

В году 2018 порядок проведения выездной налоговой проверки остался прежним. Он регламентируется Налоговым кодексом Российской Федерации и имеет строгий список прав и обязанностей каждой из сторон. В этой статье будут рассмотрены основные положения и тонкости налоговых проверок на местах.

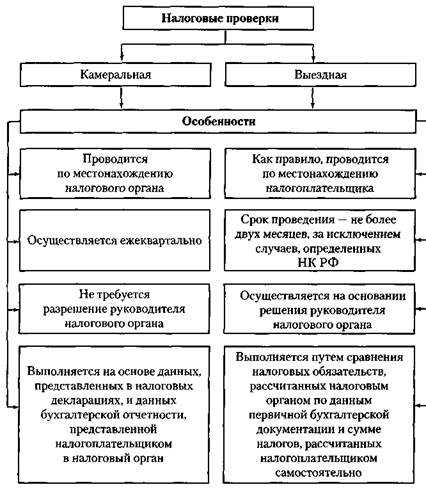

Стоит сразу отметить, что выездная проверка, в отличие от камеральной, осуществляется непосредственно в фактическом местонахождении проверяемого лица. В качестве такого лица могут выступать:

- Субъекты предпринимательской деятельности.

- Руководители и учредители юридических лиц различной направленности и формы организации.

- Налогоплательщики, плательщики сборов и налоговые агенты, осуществляющие свою деятельность на территории Российской Федерации.

Основные положения

Подобные мероприятия могут проводиться исключительно по решению руководства территориального налогового органа, в котором зарегистрировано проверяемое лицо. Только официальный документ с подписью и печатью является достаточным основанием для осуществления проверки. В нём указываются данные субъекта проверки, а также информация об уполномоченных должностных лицах, которые отвечают за законность и правомерность действий во время процесса. Таким образом, каждый гражданин имеет право не допустить на территорию лиц, которые:

- Не предъявляют письменного решения от территориального налогового органа.

- Не предоставляют служебные удостоверения.

- Не указаны в соответствующем документе (серийный номер удостоверения, имя и фамилия проверяющего).

Во всех остальных случаях любое препятствование деятельности таких лиц расценивается как правонарушение и влечёт за собой ответственность, предусмотренную законодательством.

Права и обязанности уполномоченных

В свою очередь, лица, назначенные для проверки, имеют право находиться на целевой территории, осматривать, описывать имущество, проводить инвентаризацию, вести фото- и видеосъёмку. Также по первому требованию им должен предоставляться беспрепятственный доступ в любые помещения, связанные с профессиональной деятельностью проверяемого лица. Сюда относятся офисные, складские, торговые и любые другие точки, за исключением жилых помещений. Попасть в них против воли граждан можно только по решению суда.

Стоит отметить, что порядок выездной налоговой проверки содержит и ряд ограничений для проверяющих сотрудников ФНС. В частности, большая часть из них относится к регламенту и оповещениям, а также срокам проведения проверки:

- Проверка по конкретному виду налога может осуществляться не чаще, чем 1 раз в год.

- Срок проверки составляет не более 2 месяцев.

- В случае, если проверяемое лицо имеет филиалы или структурные подразделения, процедуру могут продлить на 1 месяц для каждого из таких подразделений.

- Предоставление документации осуществляется только после получения уведомления, которое должно прийти не ранее, чем за 10 дней до начала проверки.

Как показывает практика, контрольные органы довольно часто пренебрегают подобными требованиями, что является свидетельством нарушения действующего законодательства.

Процедура проверки и её особенности

Сама процедура мероприятия также имеет чёткую структуру, однако может варьироваться в зависимости от объёмов проводимых операций.

После получения уведомления в установленные сроки проверяемое лицо обязано представить перечень документов, требуемых налоговой. Как правило, в него входит: первичная документация по товарам и активам предприятия или индивидуального предпринимателя; бухгалтерская отчётность; список имущества, находящегося на балансе; сведения о заключённых за подотчётный период (не более 3 лет до момента назначения проверки) имущественных и финансовых сделок и т.д. Также может быть проведена инвентаризация складов для сверки фактических данных с указанными в документах.

После получения требуемых документов в указанные сроки осуществляется сама проверка на месте. Уполномоченные лица имеют право находиться на территории предприятия всё это время. Последняя стадия – это составление акта проверки и его вручение проверяемому лицу. В акте указываются все обнаруженные правонарушения и сроки их ликвидации.

Однако у гражданина есть право оспорить или опротестовать часть положений или акт в целом. В таком случае в течение 10 дней следует написать заявление, которое будет рассматриваться руководством территориального налогового органа. Далее принимается решение о подтверждении решения ФНС либо его аннулировании. Если же и этот вердикт не устраивает проверяемого, он может обжаловать его в суде.

saldovka.com

Выездная налоговая проверка: подробный обзор процедуры

О том, как налоговики готовятся к выездной и камеральной налоговой проверке вы можете так же узнать, прочитав статьи нашего эксперта, налогового адвоката Тылика Павла: «Должна ли ИФНС предупреждать о проверке».

Налогоплательщики (даже добросовестные) крайне негативно относятся к любым проверкам, но особенную нелюбовь у компаний и организаций вызывает выездная налоговая проверка. Причины понятны: мало того, что налоговики обрушиваются «как снег на голову», но для них нужно создавать приемлемые условия для работы, а физическое присутствие проверяющих в офисе создаёт атмосферу нервозности, стресса для сотрудников, нарушает привычный ритм работы.

Подготовиться к плановой камеральной проверке всегда можно заранее: продумать ответы на каждый вопрос, добыть недостающие документы или внести исправления в имеющиеся, попытаться «заткнуть дыры». С выездной так не получится: в одно прекрасное утро вы просто встречаете гостей, которые вовсе не обязаны ставить вас в известность о визите заблаговременно (письмо ФНС № АС-37-2/15853 от 18.01.2010).

Можно ли узнать о предстоящем визите налоговиков заранее? Напрямую, позвонив по телефону или обратившись с письменным запросом – нет. Но есть косвенные методы, используя которые, можно с большой долей вероятности предугадать предстоящую проверку:

- Если у вас сложились тесные доверительные отношения с вашим банком, его сотрудник может намекнуть, что у банка затребовали расширенную выписку о движении средств по вашим счетам за последние два или три года.

- Если ваш контрагент попал в поле зрения налоговых или правоохранительных органов, вам могут прислать запрос информации о ваших с ним взаимоотношениям. Верный сигнал, что «потянув за ниточку», придет и к вам.

- Так называемые встречные проверки – обычное дело. Если «трясут» вашего поставщика или покупателя (хозяйственная деятельность на протяжении 2-3 лет), ваш партнер может по-дружески сигнализировать вам о рисках.

Как быть, если у вас крохотный офис и физически невозможно выделить даже одно рабочее место для сотрудника налоговой? Налоговики должны лично убедиться в невозможности работы «по адресу» и тогда они будут базироваться у себя в налоговой, а ваша задача – привезти им все нужные документы для работы туда.

План или веские подозрения?

У налоговых органов есть план проверок, который, разумеется, не является достоянием широкой общественности. Почему они пришли именно к вам и причем именно сейчас?

Согласно Концепции выездных проверок (приказ ФНС № ММВ-7-2-297), налоговики формируют свой план на основании оценки рисков работы компании, отдавая себе отчет, что всех юридических и физических лиц в стране поголовно проверить невозможно технически, поэтому контроль осуществляется выборочно.

У кого есть повышенные шансы попасть под пристальное внимание и очутиться «под колпаком»? Вот некоторые критерии:

- Подозрительно низкие суммы уплаченных налогов, несоизмеримые с масштабом деятельности организации.

- Убытки на протяжении нескольких лет (2 года и более).

- Крайне низкая рентабельность не мешает успешности бизнеса.

- Подозрительно низкие зарплаты в процветающей фирме.

- Зашкаливающий процент налоговых вычетов.

- Рост расходов существенно впереди рост доходов на протяжении долгого периода.

- Компания несколько раз становилась на учет и снималась с него в различных территориальных подразделениях налоговой.

Всё перечисленное само по себе ‒ не беда и не преступление, а только «маячки», повод для подозрений! Внезапный визит гостей из инспекции может быть вызван сведениями, полученными от органов внутренних дел или ФСБ, результатами допросов бывших и действующих сотрудников иных юрлиц. Автоматические системы типа «НАЛОГ-3» могут указать на подозрительные финансовые трансакции, связанные с фирмами-однодневками, что также может побудить ФНС заинтересоваться деятельностью вашей компании.

Важно помнить, что у фискальных органов существует свой внутренний план, основным показателем которого является наполнение бюджета. Это означает, что в успешную и прибыльную компанию могут прийти «просто так», если наполняемость бюджета низкая и нужно срочно «заткнуть дыры» за счет доначислений и штрафов.

Типы и варианты, разновидности выездных проверок. Какие бывают налоговые проверки, и что могут проверять инспектора?

- Плановая: максимум две в течение одного года, а период деятельности, подлежащий проверке – максимум три года от текущего. Что это означает: если к вам пришли в сентябре 2018 года, возьмут проверять 2015, 2016, 2017 года. Есть исключения, например, контроль НДФЛ, который уплачивается помесячно: налоговики пожелают проверить правильность исчисления и уплаты НДФЛ за январь-август 2018, к примеру.

- Внеплановая выездная налоговая проверка проводится в любое время вне зависимости от времени осуществления плановой, даже сразу после завершения плановой! Очень часто поводом служит ликвидация организации либо её реорганизация, слияния и поглощения.

- Первичная – осуществляемая в первый раз, обычно – в рамках плановой.

- Повторная: исполняется вышестоящим налоговым органом, если закрались некие подозрения в отношении подчиненного налогового органа, проведшего свою работу «спустя рукава» либо (возможно) вступившего в сговор с адресатом проверки, результатом чего стало уменьшение сумм налогов, назначенных к уплате в бюджет.

- Сплошная: тотальная проверка всех документов фирмы за подлежащий проверке период.

- Выборочная: объектом становится лишь часть документов или за какой-то короткий период. Если выявляются нарушения, то очень возможно, что такие же нарушения могут попасться и в прочих документах, либо в других временных периодах.

- Комплексная: проверяются все налоги без исключения.

- Выборочная: контролируются избирательно лишь некоторые налоги, но не всё подряд.

Ограничения, связанные с назначением и проведением ВНП

- Проверяются только три календарных года деятельности организации перед годом проведения ВНП.

- Проверка может проводиться исключительно по фактическому месту нахождения налогоплательщика (центральный офис) или, если условия не позволяют организовать рабочее место для сотрудников фискальных органов, в местном офисе ФНС.

- Разрешены только две ВНП за год, причем повторная проверка одних и тех же документов во второй раз также запрещена.

Налоговая проверка на выезде: что это и как работает?

Несомненно, основной объект интереса налоговой проверки – правильность исчисления налогов, своевременная уплата денег в бюджет. Проверяющие из ФНС не должны интересоваться посторонними делами организации, находящимися вне рамок их сферы интересов и компетенции.

Исключения минимальны:

- Если компания занимается воплощением в жизнь регионального инвестиционного проекта.

- В случаях, когда налогоплательщик использует специальный режим налогообложения (это отражено в главах от 26.1 по 26.5 НК). В этом случае нужно быть готовым к тому, что контролеры займутся всеми сборами и налогами, проведут доскональную ревизию всего массива финансовых и бухгалтерских документов без исключения.

Юридически право назначить проверку имеется только у руководителя налогового органа по месту работы организации, действует территориальный принцип (п.2 ст. 89 НК). Есть небольшие исключения, касающиеся крупных компаний или организаций, которые имеют сеть удаленных филиалов, подразделений. Если это так, то инициировать проверку вправе налоговый орган, который осуществил постановку организации на учет, даже если он территориально расположен в другом регионе.

Начало работы налоговиков

Непрошенные визитёры обязаны сразу же, «с порога», предъявить директору организации официальное решение о проведении выездной налоговой проверки. В официальной бумаге должны содержаться как полное, так и сокращенное название компании, если действия осуществляются с ИП – его ФИО. Далее в решении должна содержаться информация о предмете проверки и о периоде, который будет подвергаться контролю. Обязательно наличие сведений о проверяющих: указываются ФИО сотрудников, занимаемые ими должности.

После предъявления решения и ознакомления с ним директора организации обычно проводится собеседование как с руководством, так и с другими лицами, отвечающим за налоги – заместителями, финансистами, главным бухгалтером. Уклоняться от разговора – глупая тактика, стоит подумать, как установить контакт и наладить сотрудничество, но в рамках корпоративного этикета и правил.

Стандартные процедуры, используемые в процессе налоговой проверки

Вероятно, для начала проверяющие захотят воочию познакомиться с основными правоустанавливающими документами, на базе которых организация осуществляет свою деятельность. Это свидетельство о регистрации и постановке на учет в налоговой, устав, лицензии, учредительные документы, приказы о назначении должностных лиц, документы прав собственности на недвижимость и землю.

Выездная налоговая проверка в 95% случаев сопровождается инвентаризацией, что помогает налоговикам оценить движение товарно-материальных ценностей и так собрать ценные сведения о хозяйственной деятельности проверяемой фирмы. Сотрудники налоговой имеют полное право подвергать осмотру офисные комнаты (не путать с обыском – это совсем иное процессуальное действие), посещать склады, цеха, торговые залы, подсобки и задавать при этом неожиданные вопросы. Нельзя запрещать им посещать те или иные площади, препятствовать этому, но стоит обязательно отрядить парочку сотрудников в роли свидетелей или понятых – на случай составления Акта осмотра.

Согласно статьям 93 и 93.1 НК налоговые органы имеют право истребовать любые документы, касающиеся финансово-хозяйственной сферы деятельности компании. Если налоговики опасаются намеренного утаивания бумаг либо их сокрытия с целью уничтожения или тайного внесения в них изменений, сотрудники налоговой вправе произвести выемку, но только в дневное время.

Иногда для установления истины налоговые органы прибегают к экспертизам документов (ст. 95), в крайнем случае – к допросу свидетелей (вовсе необязательно сотрудников проверяемой компании).

Типовые цели и задачи, которые преследуют налоговики:

- Соблюдены ли правила постановки на учет, предоставлялись ли вовремя сведения о банковских счетах (открытие и закрытие)?

- Устанавливаются задержки или непредоставление налоговой декларации, любых сведений, необходимых им для контроля за налогообложением компании.

- Сотрудники налоговой начинают тщательное исследование документов, где отражена вся финансово-хозяйственная деятельность компании с целью выявить налогооблагаемую базу. Выявляются нарушения бухучета налогооблагаемой базы, доходов и расходов компании, проверяется соответствие декларируемого режима налогообложения фактическому роду бизнеса проверяемой структуры.

- Проверяется соответствие закону исчислений налогов, полнота их уплаты в бюджет, отсутствие просрочек.

- В процессе проведения выездной налоговой проверки вскрываются арифметические, непреднамеренные либо преднамеренные ошибки, неточности в документах, фиксируются искажения и даются оценки нарушений бухгалтерского учета, повлекшие изменения налогооблагаемой базы.

Обычно «мишенями» налоговых инспекторов становятся товарные накладные и фактуры, банковские бумаги (платежки и выписки), книги покупок и продаж, книга учетов доходов и расходов. В ряде случаев выездная налоговая проверка уделяет внимание начислению зарплаты работникам, расчетно-платежным ведомостям. Это несложная задача для опытных проверяющих: именно здесь концентрируются недочеты, ошибки, опечатки, поскольку этих первичных документов всегда много и уследить за правильностью их оформления в организации бывает трудно. Часто отсутствуют печати или подписи, неполностью заполняются реквизиты, но от штрафов такие, казалось бы, мелочи не избавят.

После проведения всех процедур проверяющие неторопливо систематизируют информацию, формируют итоговые документы проверки.

Принятие итогового решения по результатам рассмотрения материалов налоговой проверки: справка и акт

Как только выездная налоговая проверка закончена, проверяемый получает короткую справочку – сухой документ, лишь фиксирующий факт завершения работы, после чего любые проверочные действия считаются незаконными. Обычно справка передается руководству налогоплательщика в самый последний день.

По закону, на составление итогового Акта налоговикам отводится 2 месяца. Форма Акта оговорена Приказом ФНС ММВ-7-2/189, документ состоит из вводной, описательной и итоговой части. Даже если абсолютно никаких нарушений Налогового кодекса не обнаружено во время ВНП, всё равно Акт составляется и подписывается.Что написано в Акте?

- Реквизиты налогоплательщика, дата составления, период начала и завершения проверки.

- Перечень проверенных документов, все мероприятия, проведенные в ходе ВНП (инвентаризации, осмотры, выемки документов и т.д.).

- В описательном разделе Акта — что нашли и почему это считается нарушением. Обязательны доказательства и ссылки на реальные статьи НК РФ, фантазиям и предположениям в Акте не место!

- В третьей части Акта приводятся рекомендации, способы и сроки устранения выявленных нарушений.

Акт передается директору или руководителю под расписку в течение пяти дней, начиная от даты, которая на нем стоит, на акте ставиться подпись получателя. Если проверяемый отказался подписывать Акт и вовсе брать его в руки, то на документе ставиться запись об этом, экземпляр Акта отправляется заказным письмом по месту нахождения налогоплательщика.

Принято, что с даты проставления почтового штампа на письме должно пройти 6 дней (для компаний с иностранной юрисдикцией – 20 дней) и будет считаться, что Акт вручен плательщику. Именно с 6 дня начинается отсчет срока для обжалования (возражений) по проверке.

Действия налогоплательщика после получения акта выездной налоговой проверки

Если руководитель компании имеет возражения по содержательной части Акта и выводам, у него в распоряжении остается один месяц для предоставления в налоговые органы письменных возражений. Никогда не пренебрегайте возможностью этой апелляции: если у вас есть законные аргументы, можно что-то оспорить и сэкономить немалые средства.

Если что-то недоплачено или вовсе не уплачивалось, налоговики производят пропорциональные доначисления и обязуют организацию выполнить свой долг по уплате налогов. За нарушения привлекают к ответственности, самое малое из возможных мер – штрафы и пени.

Кстати, налоговики в любой момент могут обратиться в Следственный комитет или прочие органы правосудия, если выявят серьезные нарушения законодательства. Сотрудники органов могут официально принимать участие в проверке, если нарушения «тянут» на уголовную статью.

Наверняка в организации работают сотрудники, вина которых доказана, даже если это были случайные ошибки в оформлении. Руководитель организации обязан привлечь виновных к дисциплинарной ответственности, что отражается приказом, но также вправе отказаться от привлечения сотрудников к ответственности.

Выездная налоговая проверка в 2017 и 2018 годах: список особенностей

- Если в течение 36 месяцев перед внесением в ЕГРЮЛ записи о начале ликвидации организации или ИП отсутствовало движение денежных средств по банковским счетам, ВНП проводится не будет.

- После сдачи уточненной налоговой декларации и в случае, если сумма уплачиваемого налога уменьшилась, проверяется только обоснованность уменьшения.

- Для возражений по Акту ВНП для налогоплательщиков ФНС разработала специальный бланк.

- Приложения к Акту проверки теперь могут вручаться налогоплательщику отдельно от Акта и позже.

Два месяца – далеко не предел для срока проведения проверки (ВНП)

Закон (НК РФ) устанавливает стандартный двухмесячный срок для работы налоговиков «на выезде». Отсчет времени на проведение налоговых проверок стартует, начиная с даты решения о проведении ВНП до даты, которая будет стоять на справке (на этом проверка финиширует).

Однако, по ряду причин срок продлевается до двух или шести месяцев, решение об этом принимает руководитель проверяющего налогового подразделения. Для продления должны быть веские причины, часть которых перечислена в приказе ФНС от 8 мая 2015 года № ММВ-7-2/189:

- Если налоговая проверка ведется в крупной корпорации (организации) и у налоговиков просто нет кадровых ресурсов, чтобы закончить работу вовремя. Сюда же можно отнести наличие у проверяемого субъекта сети филиалов и удаленных подразделений, которые могут быть географически удалены от головного офиса.

- В случаях, когда на руках у проверяющих уже имеется информация о возможных нарушениях, что вызывает необходимость «копать глубже».

- Если проверяемый налогоплательщик затягивает предоставление требуемых документов.

- Никто не застрахован от форс-мажорных ситуаций: если случается пожар или наводнение, срок увеличивается.

- В приказе ФМС есть фраза «иные обстоятельства» — увы, этот пункт дает налоговикам слишком широкие возможности.

Иногда проверка может быть поставлена «на паузу», через некоторое время отсчет срока возобновляется. Такое право «паузы» применяется, ели есть нужда в проведении экспертиз, устанавливающих подлинность документов, для перевода бумаг с иностранных языков на русский. НК РФ устанавливает срок приостановки не более 6 месяцев (п. 9. Ст. 89).

Есть ли предельный срок на проведение выездной налоговой проверки? Да, он равняется одному году, включая все продления и «паузы».

Как минимизировать риски?

По статистике за 2017 год 99% выездных налоговых проверок закончились штрафами и пенями. Реально ли «подстелить соломки», заранее подготовиться к визиту налоговиков, снизить возможные последствия от проверки? На 100% — нет, налоговики всё равно хоть что-нибудь, да найдут. Но средства снизить риск до минимума всё же имеются.

- Внутренний аудит: содержите свою документацию в порядке, обяжите сотрудников регулярно проверять бумаги, устранять банальные ошибки в расчетах или при заполнении документов.

- Внешний аудит: заключите договор с профильной компанией.

- Есть специализированные консультанты, которые проведут имитацию ВНП, рассмотрят возможные сценарии, укажут на риски, на тренингах подготовят сотрудников к взаимодействию с налоговыми органами.

Худшая стратегия – ничего не предпринимать: в этом случае есть шанс подпасть под все возможные штрафы и пени. Выездная налоговая проверка – не приговор, при внимательном отношении к работе бухгалтерии, финансового отдела и менеджеров компании потери будут минимальны.

nalog-blog.ru

Выездная налоговая проверка: порядок проведения, срок, цель

Каждый предприниматель сталкивается с разными налоговыми проверками. Они могут быть камеральными или выездными, плановыми или внеплановыми. Проводятся исключительно инспекторами, работающими в ФНС, причем для посещения самого предприятия назначается специальная комиссия. Важно разобраться, что такое выездная налоговая проверка, когда она проводится в отношении определенного предприятия, в какие сроки выполняются запланированные мероприятия, а также какова цель проведения.

Суть проверки

Инспекторы утверждают, что именно посещение предприятия и исследование его документации на месте – это наиболее эффективный и надежный способ проверки компании. К особенностям выездной налоговой проверки относится:

- основной целью данного мероприятия выступает необходимость убедиться в том, что бухгалтер организации правильно определяет размер налога, а также грамотно его уплачивает;

- по результатам процесса выявляются недоимки и другие проблемы;

- если имеются серьезные нарушения, то компания привлекается к ответственности, причем она может быть даже уголовной для руководства фирмы;

- значимым фактором выступает неожиданность, а особенно это касается внеплановой проверки, поэтому инспекторы могут предотвратить уничтожение или скрытие документации;

- проводится такое мероприятие как по отношению к разным компаниям, так и к ИП;

- основанием для процедуры выступает приказ руководителя определенного отделения ФНС, но в некоторых ситуациях приказ может издаваться его заместителем.

Проверка выполняется по месту нахождения компании. Если у фирмы имеются филиалы в других городах, то изучаться документация может в этих подразделениях.

Какие имеются ограничения?

Практически все фирмы опасаются данного мероприятия, так как практически всегда инспекторы выявляют значимые нарушения, что приводит к привлечению руководства фирмы к ответственности. Но проведение выездной налоговой проверки обладает определенными ограничениями.

К ним относится то, что планово не получится проверить документацию предприятия, если фирма была открыта меньше трех лет назад. За один период невозможно изучить одни и те же бумаги два раза.

В какие проводится сроки?

Процедура может выполняться разное количество времени, так как на это влияют разные факторы. Стандартно срок выездной налоговой проверки равен двум месяцам, причем этот временной промежуток четко указывается в НК.

Если имеются сложности или слишком много документов, то допускается увеличивать процесс до четырех месяцев. Если изучаемая компания закрывается, то срок выездной налоговой проверки может достигать шести месяцев.

Полгода – это максимальный срок, в течение которого могут проверяться инспекторами документы фирмы в ее офисе, если не приостанавливается этот процесс по разным причинам.

Виды проверок

Процедура может быть разной, так как отличается по различным критериям.

| Критерии проверки | Виды |

| По методу проведения | Сплошная. Такая выездная налоговая проверка предполагает изучение всех имеющихся документов и отчетов. Это позволяет найти разную документацию, которая считается подозрительной для инспекторов. |

| Выборочная. Изучаются документы, касающиеся только определенного налога или периода. Дополнительно исследованию могут подвергаться бумаги, которые вызывают подозрение у инспекторов. | |

| По объекту исследования | Изучение непосредственного налогоплательщика. |

| Проверка филиала предприятия. | |

| Исследование группы налогоплательщиков. | |

| По налогам | Тематическая. Проведение выездной налоговой проверки такого вида заключается в том, что изучению подвергается какой-либо один вид налога. |

| Комплексная. Предполагает, что изучаются документы по всем налоговым отчислениям. | |

| По способу организации | Плановая. Такие выездные проверки налоговых органов выполняются только после предварительного уведомления налогоплательщика о посещении инспекторов. |

| Внеплановая. Выполняется после получения определенной жалобы на фирму или доказательств серьезных нарушений, поэтому, чтобы застать руководство и работников врасплох, инспекторы посещают предприятие без предупреждения. |

Именно внеплановые проверки считаются самыми жесткими и страшными для всех компаний. Это обусловлено тем, что работники не могут подготовиться к посещению проверяющих, поэтому нередко теряются и пугаются. Проводятся такие исследования достаточно редко, так как должны иметься подозрения у инспекторов, что, если будут уведомлены работники фирмы, то они могут уничтожить важную документацию. Основанием выступают жалобы или непосредственные доказательства серьезных нарушений, допускаемых работниками фирмы во время функционирования компании.

Предварительный этап

Процесс проверки заключается в реализации нескольких этапов, так как первоначально отбираются налогоплательщики, которые будут посещены инспекторами. По окончанию исследования принимается решение специалистами на основании полученных сведений. Каждый этап требует выполнения определенных комплексных действий.

Подготовительный этап предполагает формирование плана выездных налоговых проверок. В нем содержатся сведения о том, какие именно предприятия будут исследоваться, сколько времени примерно будет тратиться на каждого участника, а также когда именно будет посещена та или иная компания. Дополнительно выполняются действия:

- выявляются инспекторы, которые будут участвовать в выездных проверках налоговых органов;

- изучаются сведения обо всех налогоплательщиках, включенных в план;

- выявляются риски нарушений;

- определяется, какие именно налоги будут изучаться, какой будет затрагиваться период, а также какие мероприятия будут проводиться для получения нужных сведений;

- подсчитывается, сколько времени и труда нужно будет потратить для проведения процесса;

- производится согласование полученного квартального плана.

При выборе фирм, которые будут задействованы в проверке, ФНС пользуется своими источниками данных, а также учитываются разные жалобы и другие данные о предприятиях.

После сбора нужных данных относительно всех компаний, создается на каждого налогоплательщика специальное досье.

Как выбираются участники?

Процесс выбора компаний, в отношении которых будет проводиться выездная проверка, делится на несколько последовательных этапов. К ним относится:

- 1-й этап. Он заключается в том, что определяется, сколько компаний может быть проверено за определенный промежуток времени, представленный обычно кварталом. На основании этих сведений составляется план. Учитывается загруженность каждого работника предприятия в течение двух последних лет.

- 2-й этап. Формируется список всех компаний, которые обязательно должны проверяться, поэтому они включаются в план.

- 3-й этап. Составляется заключение работником ФНС, который занимается анализом финансовых показателей предприятий, что позволяет выявить, какие фирмы целесообразно проверять в том или ином квартале.

- 4-й этап. Выявляются налогоплательщики, которые включаются в план в первую очередь и являются приоритетными. Для этого учитываются результаты ранее проведенных камеральных проверок. Здесь же решается, какие фирмы надо посетить повторно, чтобы убедиться, что они исполняют предписания прошлой проверяющей комиссии.

- 5-й этап. Формируется годовой список налогоплательщиков, которые должны обязательно подвергнуться исследованию. Документ является конфиденциальным, поэтому не допускается, чтобы работники ФНС разглашали информацию.

Суть выездной налоговой проверки заключается не только в выявлении различных нарушений, но и в предотвращении их последствий, поэтому, если по результатам камерального изучения документации появляются подозрения, что фирма систематически нарушает правила расчета разных налогов, то она обязательно будет проверена на месте.

Какие фирмы рискуют попасть в план?

При определении того, какие именно налогоплательщики будут включаться в этот список, учитываются инспекторами разные параметры. Но при этом сами фирмы могут определить, будет ли проведена в их отношении выездная налоговая проверка. Наиболее часто в список включаются фирмы с такими характеристиками:

- расходы практически не превышают доходы;

- за один налоговый период было оформлено несколько вычетов;

- расходы регулярно превышают денежные поступления;

- имеются несоответствия в экономических показателях, которые выявляются в процессе изучения документации в ФНС;

- работники службы получили сведения о том, что в фирме были испорчены или намеренно уничтожены разные документы;

- в ФНС была написана жалоба, содержащая информацию о том, что компания пользуется разными незаконными методами для ухода от уплаты налогов, поэтому необоснованно уменьшается налоговая база;

- показатели по размеру близки к предельным значениям, позволяющим пользоваться упрощенным режимом;

- организация заключила соглашения с огромным количеством контрагентов, не приносящих никакой выгоды;

- если в процессе проведения камеральной проверки выявляются несоответствия, то работники ФНС требуют от налогоплательщиков предоставления объяснений, а если они отсутствуют, то фирма включается в список выездных мероприятий.

Сами предприятия должны анализировать риски включения их в план проверок. Непосредственно на сайте ФНС выложены положения, на основании которых выполняется организация выездной налоговой проверки. Сюда же присоединяются критерии, по которым включаются фирмы в план.

Что проверяют инспекторы?

Проверке подвергается документация, имеющая отношение к разным налоговым сборам или иным платежам. Допускается, чтобы проверялись не только налоги. Выездная налоговая проверка предполагает изучение бумаг, которые позволяют выявить разные несоответствия и недоимки.

Запросить инспекторы могут документацию:

- книга доходов и расходов;

- разные платежные документы, чеки, накладные или другие аналогичные бумаги;

- квитанции, полученные в результате уплаты налогов;

- кассовые или банковские бумаги;

- лицензии на работу, Устав и другие учредительные документы;

- разные первичные хозяйственные бумаги;

- счета-фактуры;

- планы счетов;

- бухгалтерские документы;

- налоговые отчеты;

- путевые листы, акты приема-передачи и другие бумаги.

Срок проведения выездной налоговой проверки в большинстве случаев зависит от того, какое количество документов придется изучить специалистам.

Как фирмы узнают о проверке?

Процесс оповещения зависит от того, будет ли исследование плановым или внеплановым. В первом случае выездная проверка налоговой инспекции выполняется после предварительного оповещения налогоплательщика. Для этого обычно направляется письмо по адресу нахождения фирмы.

Если же важным моментом исследования выступает эффект неожиданности, то работники компании никаким образом не уведомляются о планируемом процессе. Это относится к внеплановым проверкам.

План является конфиденциальным документом, поэтому, если сотрудники ФНС будут разглашать информацию из него, то они будут привлекаться к ответственности. Поэтому внеплановая выездная налоговая проверка проводится без уведомления налогоплательщика.

Как оповещаются фирмы?

Если выполняется плановое исследование, то первоначально все налогоплательщики, включенные в список, уведомляются о планируемом мероприятии. Обычно для этого используются способы:

- личное вручение извещение в руки представителю фирмы;

- отправка заказного письма, причем обязательно оплачивается уведомление о вручении;

- пересылка уведомления в электронном виде по ТКС.

Далее представитель фирмы должен прийти в отделение ФНС для получения копии решения о проверке. На экземпляре учреждения надо расписаться.

Когда проводится внеплановая проверка?

Для проведения этого исследования не надо ждать, когда будет получено разрешение от руководства ФНС, а также налогоплательщик не оповещается об этом мероприятии. При этом должны иметься веские основания для такой проверки. К ним обычно относится:

- компания во время работы наносит ущерб здоровью граждан;

- нарушается целостность культурного наследия страны;

- наносится вред окружающей среде;

- не устраняются предприятием нарушения, выявленные в ходе камеральной или прошлой выездной проверки;

- существует требование прокуратуры в отношении конкретного предприятия, на основании которого нужно внеплановое исследование документации.

Существуют определенные ситуации, когда надо безотлагательно и оперативно провести проверку. Для этого работники ФНС должны направить в прокуратуру специальное извещение, после чего уже на следующий день начинается исследование компании.

Этапы процесса

Процедура исследования любого учреждения предполагает реализацию последовательных этапов. Порядок проведения выездной налоговой проверки заключается в выполнении действий:

- принимается решение о проведении исследования;

- приезжают инспекторы в компанию, после чего передают решение на руки руководителю фирмы;

- выделяется для проверяющих отдельное помещение, где им будет комфортно заниматься работой;

- требуют инспекторы нужную документацию для исследования;

- они могут осматривать помещения и прилегающую к зданию территорию;

- они обладают правом проводить полную инвентаризацию;

- образцы документов могут подвергаться экспертизе;

- при выявлении серьезных нарушений могут изыматься бумаги в полном объеме;

- минимально проверяющие находятся в компании два месяца, но этот срок может значительно увеличиваться, а также законодательством разрешается при необходимости приостанавливать исследование;

- при наличии приостановления проверки может процесс занимать до 15 месяцев;

- по окончанию процесса выносится решение, обязательное для исполнения предприятием.

Если после проверки выявляются разные значимые нарушения, то фирме придется уплачивать штрафы, а нередко вовсе должностные лица привлекаются к уголовной или административной ответственности. Именно поэтому руководители предприятий так не хотят, чтобы в отношении них проводилась выездная налоговая проверка. Период проверки документов обычно не превышает двух лет, но допускается запросить документы за прошлые налоговые периоды, чтобы выявить недоимку или другие проблемы.

Как производится выемка документов?

Для проведения мероприятия требуется получать инспекторам необходимые документы. Порядок выездной налоговой проверки предполагает возможность изымать документацию за разные периоды. При совершении этого процесса должны присутствовать работники предприятия, понятые, не работающие в ФНС и в проверяемой организации, а также сами инспекторы.

Перед тем, как будут изъяты документы, инспектор передает руководителю фирмы соответствующее постановление, а также разъясняет, какими правами и обязанностями обладает гражданин. Первоначально предлагается добровольно отдать документы, а если на такую просьбу проверяющие получают отказ, то они изымают бумаги принудительно.

Процедура исследования проводится только в дневное время, но при этом может превышать срок работы предприятия. Не проверяются документы с 22 до 6 часов.

Как оформляется окончание проверки?

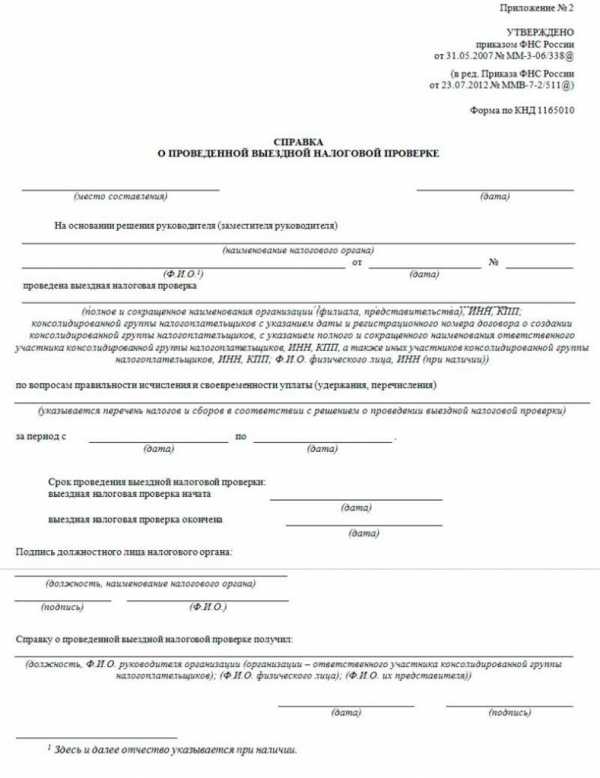

Как только будут проведены все исследования по отношению к документации предприятия, проверка заканчивается. Она оформляется путем составления специальной справки по установленной форме. Она представлена приложением № 7 к приказу ФНС № ММВ-7-2/189.

В ней не прописываются результаты выездной налоговой проверки, так как она необходима только для уведомления руководства фирмы о том, что процедура была закончена. В ней содержатся сведения:

- дата формирования, представленная датой окончания проверки;

- реквизиты решения, на основании которого проводилось исследование;

- сведения о налогоплательщике, к которым относится его ФИО, КПП, ИНН и другие данные в зависимости от того, является ли он ИП или компанией;

- приводятся все налоги и периоды, которые были затронуты в процессе исследования;

- если во время процедуры возникала необходимость приостановить или продлить срок проверки, то этот факт указывается в справке;

- в конце ставится подпись должностного лица инспекции.

Если документ лично передается руководителю предприятия, то он должен поставить на копии подпись с расшифровкой. После составления справки считается, что была закончена проверка, поэтому далее не разрешается инспекторам запрашивать какие-либо дополнительные документы или вовсе находиться в компании.

Нюансы составления акта

Основной целью проверки выступает выявление разных нарушений, связанных с уплатой различных налогов или другими платежами. Поэтому всегда принимается решение по результатам выездной налоговой проверки. Для этого формируется специальный акт.

Акт выездной налоговой проверки формируется в течение двух месяцев после окончания исследования. Отсчет ведется с того момента, когда налогоплательщик получил справку об окончании проверки.

В ст. 100 НК и Приказе ФНС № ММВ-7-2/189 содержатся основные требования к форме и содержанию данного документа. К главным правилам формирования акта относится:

- составляется акт выездной налоговой проверки даже при отсутствии нарушений;

- допускается формировать документ в электронном или бумажном виде;

- заполнять его можно на компьютере или вручную;

- листы обязательно нумеруются и прошиваются;

- каждое приложение заверяется подписью руководителя конкретного отделения ФНС;

- не разрешается наличие разных исправлений или корректировок в тексте;

- состоит документ из трех частей;

- в конце приводятся результаты, представленные выявленными нарушениями или их отсутствием;

- все нарушения должны быть обоснованы документально, а также требуются ссылки на разные нормативные акты;

- в водной части прописывается дата формирования акта, сведения о проверяемой компании, список исследуемых документов, перечень изучаемых налогов и периодов, даты начала и окончания исследования, а также указывается, выполнялись ли контрольные мероприятия или другие действия налоговиками;

- в описательной части содержатся все нарушения, выявленные инспекторами, а если они отсутствуют, то ставится соответствующая отметка, причем дополнительно сюда вносятся разные отягчающие или смягчающие обстоятельства;

- итоговая часть содержит выводы инспекторов, предложения, позволяющие устранить последствия нарушений, а также сведения о проверяющих.

Акт обязательно подписывается руководством проверенной фирмы и ФНС. Один экземпляр передается налогоплательщику в течение 5 дней после составления документа. Если отказываются работники предприятия принимать акт, то он отсылается заказным письмом.

Правила поведения руководства фирмы во время проверки

Выездные исследования документации компании – это неприятный момент для каждого предприятия. Нередко работники и руководители фирм теряются, не желают передавать документы проверяющим или ведут себя неправильно. Поэтому желательно учитывать несколько ценных рекомендаций:

- у проверяющих надо попросить список вопросов, которые имеются у них к работе фирмы, так как предприниматели имеют право ознакомиться с этой информацией;

- по всем нюансам желательно сразу давать разъяснения, чтобы разные непонятные данные не были восприняты инспекторами как нарушение;

- если проверяющие выдвигают разные требования, то к ним следует относиться внимательно, чтобы определять, каковы возможные последствия их неисполнения;

- при выявлении мелких недочетов надо оперативно их исправлять, если имеется для этого возможность;

- если инспекторы сами во время проведения исследования допускают нарушения и ошибки, то их надо фиксировать, так как за счет них можно в будущем вовсе оспорить результаты проверки;

- важно вести себя спокойно и уверенно, а тем более не разрешается оскорблять или угрожать проверяющим.

Если учитывать вышеуказанные рекомендации, то гарантируется отсутствие проблем у руководства компании при общении с инспекторами.

Нюансы проверки при закрытии фирмы

Компании могут закрываться по разным причинам, так как может отсутствовать прибыль или достигается цель открытия предприятия. Процесс может быть не только добровольным, но и принудительным.

Некоторые фирмы при ликвидации подвергаются проверкам со стороны ФНС. Для этого приезжают проверяющие в офис компании. Работники инспекции определяют, имеются ли у компании долги, можно ли их погасить, а также выявляются другие значимые факторы. Именно поэтому, если руководство принимает решение закрыть фирму, то об этом надо оперативно известить ФНС.

При такой проверке надо выделить проверяющим отдельный кабинет. Они могут запрашивать документы за три года работы фирмы. Руководитель предприятия может присутствовать во время проведения исследования.

Таким образом, выездные проверки являются эффективным способом контроля со стороны ФНС. Они могут быть плановыми или внеплановыми. Проводятся в правильной последовательности действий. Каждый руководитель фирмы должен хорошо разбираться в том, какими правами и обязанности обладают инспекторы, какие документы они могут запрашивать, а также как должны оформлять окончание проверки. В этом случае можно защищать и отстаивать свои права при их нарушении со стороны работников ФНС.

fb.ru

Как проводится выездная налоговая проверка ООО: сроки, порядок

Выездная ревизия призвана контролировать правильность и своевременность исчисления и уплаты налогов организациями. Порядок ее проведения регламентирует ст. 89 НК, ведомственный Регламент ИФНС, нормативная база субъектов РФ, методические рекомендации, утвержденные налоговой службой. Главная цель ревизии — обеспечить в полном объеме поступление налогов в бюджет. В данной статье мы рассмотрим как проходит выездная налоговая проверка ООО.

Порядок проведения выездной проверки

Контрольные процедуры осуществляются на территории предприятия.Ревизия назначается руководителем налоговой (ИФНС). Решение должно включать следующую информацию:

- Наименование ИФНС;

- Реквизиты решения;

- Название, ИНН и КПП проверяемойкомпании;

- Период, который охватывает ревизия;

- Перечень проверяемых налогов;

- ФИО, должности и ранги проверяющих;

- Подпись с расшифровкой вынесшего решение лица, его должность и ранг.

Документ вручают руководству или доверенному лицу ООО. День его составления и будет датой начала ревизии. Правильно оформленное решение — основание для допуска ревизоров на территорию субъекта.

Вместе с этим документом фирма получает требование на предоставление бумаг. Контролеры вправе запрашивать любые документы, касающиеся исчисления налогов и их уплаты.

С 30.07.2013 ревизоры вправе запрашивать у организации любые бумаги по сделкам с контрагентами, в т. ч. первичные документы (п. 5 ст. 93.1 НК РФ).

Срок выездной налоговой проверки

Проверка может затрагивать 3 года, предшествующих году ее проведения. Срок выездной налоговой проверки составляет 2 месяца. Читайте также → как проходит выездная проверка ИП?

Виды выездных проверок

В зависимости от особенностей проведения выездные проверки делятся на несколько видов.

| Критерий | Вид выездной проверки | Характеристика |

| Метод проверки | Сплошная | Проверяются все документы. |

| Выборочная | Бумаги запрашиваются выборочно. | |

| Проверяемые налоги | Комплексные | Проверка соблюдения всех норм НК. |

| Тематические | Проверка отдельных налогов. | |

| Целевая | Ревизия одного из направлений деятельности. | |

| Объект проверки | Проверка ООО | Проверяется сама фирма. |

| Проверка филиала | Проверяется филиал (представительство) компании. | |

| Повторная ревизия | Проверка работы ИФНС | Вышестоящая структура проверяет, как ИФНС провела первоначальную ревизию. |

| В связи со сдачей уточненки | Проводится, если в уточненке сумма налога меньше первоначального значения. | |

| Способ организации | Плановая | Налоговая уведомляет о своем прибытии заранее. |

| Внеплановая | Ревизоры приезжают без предупреждения. |

Особенности проведения проверки

При отсутствии помещения для выполнения контрольных процедур,ревизия может проводиться в ИФНС или в арендуемом фирмой помещении. Этот факт должен быть зафиксирован: ставится отметка в акте или решении ИФНС.

Срок ревизии может продлеваться до 4-6 месяцев в отдельных случаях:

- Проверяется крупнейшая компания;

- Форс-мажорные обстоятельства;

- Необходимость дополнительных процедур;

- Несвоевременное представление документов фирмой;

- Наличие у компании обособленных подразделений.

Если компания уклоняется от получения документов от ревизоров, их высылают заказным письмом. Датой принятия будет шестой день после отправки.

Контролеры не могут проводить более двух выездов к ООО за 1 год. Запрещено проводить повторную выездную ревизию по одинаковым налогам за проверенный ранее период. Исключениями являются ликвидация или реорганизация ООО либо проверка ревизионной работы ИФНС вышестоящей структурой (см. → как закрыть ООО без налоговой проверки?).

Если ревизия назначена по причине представления уточненки, то проверяться будет тот период, за который она сдана, даже если он выходит за рамки 3-летнего ограничения.

Причины назначения ревизии

При отборе кандидатов для проверки, ИФНС анализирует информацию об организации из внутренних и внешних источников.

Ежегодно ИФНС составляет план проведения контрольных мероприятий. В него попадают фирмы, имеющие следующие критерии отбора:

- Низкая налоговая нагрузка, т. е. соотношение перечисленных налогов и суммы выручки фирмы.

- Отчетность отражает убыточность фирмы в течение двух и более лет.

- Средний заработок на фирме в месяц ниже аналогичного показателя по данному субъекту РФ. Цифры приводит сайт Росстата.

- Регулярное приближение к границам значений показателей, дающих право на использование спец режимов по налогам.

- Рост расходов от реализации опережающими темпами по сравнению сдоходами.

- Вычет достигает 89% в год от величины начисленного НДС.

- Непредставление разъяснений на запрос ИФНС о несоответствии цифр в отчетности.

- Неоднократная смена обслуживающейналоговой.

- Отклонение показателя рентабельности более чем на 10% от среднестатистического по данной отрасли.

- Осуществление деятельности с высоким налоговым риском. Сотрудничество с недобросовестными партнерами.

- Часто представляют уточненку.

- После корректировки НДС не сдают уточнения по налогу на прибыль.

Пример #1. Оценка и планирование выездных налоговых проверок

Рассмотрим порядок планирования выездных ревизий на примере четырех фирм.

| Фирма | Показатели организаций | ||||

| Сдача отчетности | Уплата НДС | Уплата налога на прибыль | Применение спецрежимов | Дополнительные данные | |

| № 1 | Регулярно | Да | Да | — | Нет |

| № 2 | Нет | Нет | Нет | — | Получены деньги за услуги |

| № 3 | Нерегулярно | Нет | Нет | Упрощенка | Штат — 98 человек |

| № 4 | Регулярно | Вычет | Убыток | — | Убытки; НДС к возмещению |

Фирма 1 — добросовестная компания. Находится на общем налогообложении, отчитывается своевременно, имеет прибыль. Организация не имеет показателей, свидетельствующих о нарушении НК. Ревизия нецелесообразна.

Фирма 2 — зарегистрирована, но не платит налоги и не отчитывается. По данным другой ИФНС, организация получила средства за услуги от учредителя-физлица. Итог: обязательное включение в план выездных проверок.

Фирма 3 — работает на УСН, отчеты сдает нерегулярно. Госстатистика сообщила о средней численности за прошлые 3 года: 98 человек. Показатель близок к границе нормы (100 чел.) Проверка необходима.

Фирма 4 — отчеты сдает. В течение 5 лет деятельность убыточная. Суммы НДС постоянно показаны к возмещению. Вывод: камералка по НДС и выездной контроль.

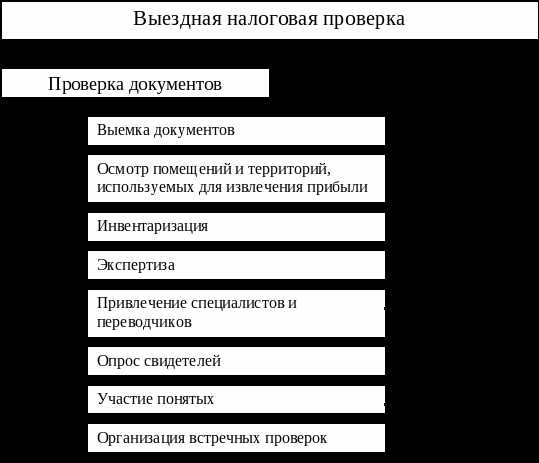

Дополнительные процедуры

В ходе выездного контроля инспекторы могут прибегнуть к дополнительным контрольным мероприятиям.

Название процедуры | Описание | Статья НК РФ |

| Истребование бумаг | Необходимо для налогового контроля; ревизоры вправе изучитьоригиналы документов. | 93, 93.1 |

| Выемка | Применяется для выявления и подтверждения нарушений норм НК. | 94 |

| Осмотр | Осмотр территорий, имущества, помещений. | 91, 92 |

| Инвентаризация | Сопоставление сведений в документах фактическому наличию имущества и обязательств. | 89 |

| Экспертиза и заключение | Участие специалиста и оформление его выводов, если они значимы для ревизии. | 95 |

| Допрос/вызов свидетеля | Проводится допрос свидетелей или они вызываются для дачи показаний. | 90 |

| Услуги переводчика | Используют для перевода иностранных документов. | 97 |

Также в ходе выездного контроля используют данные камеральных проверок и встречную выездную ревизию контрагентов организации.

Объем дополнительных процедур инспекторов при проведении ревизии закреплен ст. 90-98 НК РФ. При осмотре помещений обязательно присутствие третьих лиц (понятых). Ими не могут быть сотрудники ИФНС.

Все дополнительные мероприятия должны проводиться ревизорами в соответствии с законодательством. Доказательства, обнаруженные с нарушениями норм НК, не могут быть использованы в суде.

Какие результаты выездных налоговых проверок?

В последний день ревизии налоговики составляют и выдают организации справку, а в последующие два месяца – акт о результатах проверки. Он содержит итоговую информацию о проведенном контроле, рекомендации, выявленные нарушения, меры ответственности с указанием статей законодательства.

При несогласии с итогами ревизии налогоплательщику следует подписать акт. Свои возражения можно подать в ИФНС в письменном виде. Следует приложить копии оправдательных документов с подписями и печатями. Сделать это нужно в 30-дневный период со дня подписи в акте.

Акт вручается представителю фирмы лично. При уклонении от его получения ИФНС вправе выслать его заказным письмом.

Основные характеристики рассмотрения материалов ревизии приведены в таблице.

| Норма | Разъяснение |

| Чем регулируется | Ст. 101 НК РФ. |

| Кто проводит | Руководитель (заместитель) ИФНС, осуществлявшей ревизию. |

| Место проведения | ИФНС, проводившая контроль |

| Документы для рассмотрения | 1). Акт проверки; 2). Возражения ООО в письменной форме; 3). Иные материалы, в т. ч. истребованные ранее бумаги налогоплательщика. |

После рассмотрения материалов ревизии выносится решение: привлечь фирму к ответственности или нет. ИФНС может назначить проведение дополнительных действий. Если фирма привлекается к ответственности, ей направляют требование на уплату задолженности, пеней и штрафов.

По итогам ревизии ООО могут привлечь к налоговой, административной или уголовной ответственности. Оспорить результат ревизии компания может в вышестоящей инспекции, обратиться в Арбитраж или в обеих инстанциях.

Пример #2. Срок исковой давности при налоговой проверке

В ООО «Стужа» с 26.11.2015 началась выездная ревизия. Проверяющие обнаружили ряд нарушений, связанных с перечислением авансов по налогу на имущество. Привлечь компанию к ответственности они не вправе. Санкция распространяется исключительно на неуплату налога, а не авансов по нему. Если со дня совершения правонарушения до дня оформления решения прошло 3 года, фирма не может привлекаться к ответственности. Срок исковой давности истек.

Как снизить риски и вероятность налоговой проверки?

Налоговая ревизия может привести к неблагоприятным последствиям для ООО. Минимизировать риск ее назначения можно, придерживаясь следующих рекомендаций:

- Представлять отчетность без ошибок, в установленные сроки и в полном объеме.

- Своевременно перечислять налоги.

- Не избегать общения с налоговиками. Оперативно давать разъяснения по возникшим вопросам.

- Хранить надлежащим образом оформленные документы, подтверждающие факты расходов.

- Оценивать деятельность ООО на критерии риска.

- Тщательно подбирать контрагентов.

- При необходимости обращаться за помощью к специалистам бухгалтерского и юридического профиля.

Ответы на актуальные вопросы по выездной налоговой проверке

Вопрос №1.В день завершения выездной налоговой ревизии ООО получило вместе со справкой о ее окончании, требование о представлении бумаг для проверки. Правомерно ли это?

Данные действия налоговиков правомерны. Если запрошенные бумаги фирма не представит, то применяются штрафные санкции: 200 р. за каждый документ, в отношении директора — штраф 300-500 р.

Вопрос №2. Вправе ли фирма сменить свой юридический адрес в период выполнения выездногоконтроля?

Да, вправе.ИФНС может вынести решение о назначении ревизии даже в день снятия организации с учета. При внесении изменений в ЕГРЮЛ о местонахождении ООО ревизия все равно будет продолжаться. Решение по ее итогам приметпрежняя налоговая.

Вопрос №3. Препятствует ли ревизия ИФНС ликвидации фирмы?

Начиная с 31.03.2015, если фирма находится в процессе ликвидации и проводится ее выездная ревизия, то регистрирующий орган уведомляют о составлении баланса по ликвидации только после вступления в силу решения по итогам ревизии.Также регистрация не производится до принятия решения по судебному иску.

Итак, ликвидационные действия юрлица возможны только после вынесения итогов ревизии.

Вопрос №4. Могут ли проводить ревизию лица, не фигурирующие в решении?

Не могут. При изменениях в составе проверяющих, это должно оформляться новым решением о проведении ревизии.

Вопрос №5. Какой смысл имеет указание в решении видов налогов, которые будут проверяться?

Представителю проверяемой компанииследует внимательно ознакомиться с текстом решения. Например, если в решении отражен НДС, а ошибки обнаружены по налогу на прибыль, то привлечение к ответственности в части прибыли может быть признано неправомерным, т. к. этот налог не был отражен в решении. Аналогично обстоят дела и с выявлением нарушений за пределами проверяемого периода. В данных случаях налоговики должны вынести новое решение.

Выездные ревизии — это самое действенное и распространенное мероприятие налогового контроля для пополнения бюджета. Чтобы они не застали врасплох и не принесли негативных последствий, следует вести учет грамотно: в соответствии с налоговым законодательством РФ.

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (499) 288-17-58Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

online-buhuchet.ru

Процедура и срок проведения выездной налоговой проверки

Знание своих прав при взаимодействии с контролирующими инстанциями, включая фискальные органы, является прекрасной профилактикой различных злоупотреблений. Причём это справедливо в отношении любого проверяемого субъекта. Итак, срок проведения выездной налоговой проверки начинает отсчитываться с той даты, когда было принято решение по поводу её назначения. Заканчивается же всё днём выдачи справки о завершении соответствующей процедуры. Описанное непосредственно зафиксировано в законодательстве (статья 89 НК РФ). Учтите, что срок проведения выездной налоговой проверки не должен быть больше 2 месяцев. Однако, и это как всегда, данное правило имеет свои исключения.

Максимальный срок проведения выездной налоговой проверки может быть и год.

По каким основаниям продлеваются сроки проведения выездной налоговой проверки?

Каковы причины продления сроков?

По действующему законодательству ФНС РФ вправе неоднократно продлевать срок проведения проверки до 4 месяцев, а в отдельных, исключительных ситуациях – и до 6. Однако для этого должны быть основания:

- Организация относится к крупнейшим. Учтите, что данное понятие в рамках налогового законодательства не раскрыто. Но существуют определённые критерии соотнесения, которые постоянно корректируются.

- Непредвиденные обстоятельства. Если срок выездной налоговой проверки продлевают на подобном основании, то в документе должны указать конкретное обстоятельство или же детально зафиксировать саму ситуацию. Часто идут отсылки на другие официальные бумаги (протоколы, отчёты, акты, прочее).

- Подозрения, что фирма совершила налоговое правонарушение. Если проверяющему органу не хватает доказательств, он вправе продлить выездную налоговую проверку до максимального срока.

- Наличие подразделения, филиала и других структурно обособленных единиц в составе конкретного юрлица. В этом случае соответствующее решение нужно разослать территориальным представительствам ФНС РФ.

- Отсутствие необходимых документов. Если организация не предоставила или же предоставила несвоевременно данные, которые необходимы для проверки конкретных данных, то сроки проведения налоговой проверки почти всегда продлеваются.

Как можно увидеть, речь идёт о конкретных факторах. Правда, их трактовка далеко не всегда понятна пользователям. Специалисты советуют больше обращать внимание на то, что планирование налогов и соответствующая оптимизация могут стать сигналом для ФНС РФ о том, что проверку надо проводить более тщательно. Они нередко указывают на нарушения, хотя сами по себе вполне законны.

Компании часто начинают фальсифицировать документы. Они злоупотребляют своими правами и вносят заведомо ложные сведения в налоговые декларации. Последнее же влечёт за собой уголовную ответственность. Указания на подобные нарушения проверяющие органы и ищут.

Важно понимать, что увеличение срока проведения выездной проверки всегда должно быть обосновано и мотивированно. Текущее законодательство предписывает налоговой службе учитывать и другие нюансы при принятии подобного решения. В частности, речь идёт о вопросах:

- сложности производственного процесса;

- объёмов изучаемой документации;

- длительности того периода, который подлежит проверке;

- разветвлённости хозяйственной и организационной структуры предприятия;

- общего числа всех охваченных юрлицом видов деятельности;

- количества налогов, которые нужно изучить.

Инспекции ничто не мешает учитывать и другие нюансы в процессе принятия решения. Это зафиксировано в Приказе ФНС № ММВ-7-2/189 от 08.05.2015 года. В указанном подзаконном нормативно-правовом акте также предусмотрен конкретный порядок продления сроков выездных налоговых проверок. Инспектор должен подать запрос руководителю или же его заму вышестоящего в рамках структуры ФНС органа. Дальше уже будет приниматься решение об удовлетворении или же об отказе в продлении.

Другие процедуры, возможные при проверке

Следует заметить, что любые действия фискальных органов можно оспорить в суде, если юридическое лицо обоснованно считает, что его права не соблюдаются. В частности, если никаких признаков нарушений со стороны проверяемого лица не было, все документы по запросу инспектора предоставлялись в срок, то законных (обоснованных) оснований для продления срока выездной налоговой проверки нет, но он всё равно увеличен. В российской правоприменительной практике известны случаи, когда суды становились на сторону предпринимателей.

Чтобы разобраться в законной подоплёке происходящего, нужно учитывать, на что конкретно опираются сами налоговые органы во время подобных проверок. Это:

- НК РФ. При взаимоотношении с ФНС РФ – основной закон. Если между ним и остальными подзаконными нормативно-правовыми актами возникают противоречия, то в первую очередь стоит обращаться к кодексу. По аналогичному принципу действуют и тогда, когда появляется коллизия между профильным и непрофильным законами. В таком случае решающую силу имеет узкоспециализированный по отношению к данной сфере НК РФ.

- Ряд Приказов ФНС. Это № ММ-3-06/281 от 07.05.2007, № АС-4-2/13622 от 25.07.2013, № ММВ-7-2/189 от 08.05.2015, причём последний регулирует, в какой форме должна продлеваться или приостанавливаться проверка. Вообще подзаконных нормативно-правовых актов затронуто довольно много. Поэтому если у вас возникли сложности, лучше обращаться к профессиональным юристам.

Итак, существует законный порядок, которым должны руководствоваться налоговики. При его нарушении сроки выездных налоговых проверок не продлеваются, поскольку подобное вполне реально оспорить. Причём для этого необязательно ждать окончания соответствующего мероприятия.

Приостановка проверки

Более какого срока не может продолжаться приостановленная проверка?

Проверку фирмы могут не только продлевать, но и приостанавливать, причём неоднократно. В этой ситуации течение срока её проведения тоже прекращается и в дальнейшем по схожей схеме возобновляется. Для приостановления также нужны основания:

- Необходимость проведения экспертизы. Традиционно это связано со специфической сферой деятельности предприятия. Если у инспекторов не хватает профильных знаний для оценки происходящего, они не только могут, но и должны организовать экспертизу.

- Для перевода предоставленных на иностранном языке документов. Часто касается схем, позволяющих избежать двойного налогообложения при условии, что были заключены соответствующие международные договоры.

- Запрос у других лиц информации по проверяемому лицу. Это могут быть контрагенты, государственные органы, располагающие соответствующими сведениями, прочие.

- Для получения сведений в рамках международных соглашений, заключенных РФ. Речь идёт о запросе, который поступает в государственные органы других стран.

По общему правилу приостановление проверки возможно максимум на полгода (6 месяцев). Однако если ФНС РФ сделал запрос в государственные структуры другой страны, и ответ от них на протяжении указанного срока не пришёл, то допустимо продление периода ожидания ещё на 3 месяца. Всё это должно соответствующим образом оформляться руководителем или же заместителем той налоговой службы, которая и проводит проверку. Это тоже зафиксировано законодательством.

Учтите, что приостановить проверку так просто нельзя. Существует определённая процедура, которую надо принимать во внимание. К тому же, перечень оснований для приостановления является закрытым. Он не подлежит расширительному толкованию. Причём приостановление завершается как по истечении выделенного на него срока, так и тогда, когда причина для подобных действий (бездействия) со стороны ФНС РФ исчерпала себя. Например, налоговой инспекции предоставили по запросу требовавшиеся документы.

Помимо срока законодательство ограничивает ФНС РФ в обсуждаемой ситуации также в отношении оснований. К примеру, если инспекция уже запрашивала документы у конкретного контрагента в рамках этой проверки, она не может приостановить всё в связи с запросом данных у того же лица, иначе действия государственного органа будут неправомерными, а полученные таким образом доказательства нельзя станет впоследствии использовать, к примеру, во время судебных разбирательств.

Что ещё следует иметь в виду при приостановлении выездной налоговой проверки?

Датой, с которой проверка считается приостановленной, является день вынесения соответствующего решения. Конкретные числа обязательно фиксируются в документе, а тот подписывает руководитель или зам проверяющего органа. Днём окончания приостановления будет дата, обозначенная в решении о возобновлении. С перечисленными документами юридическое лицо нужно ознакомить.

Во время приостановления проведения налоговой проверки ФНС РФ не имеет права:

- Продолжать какие-то действия на территории предприятия. Чаще всего инспекторы просто отзываются на соответствующий срок.

- Запрашивать новые документы у юридического лица.

- Удерживать у себя оригиналы, полученные в ходе данного мероприятия. Исключением будут разве что подлинники, которые попали к инспекторам при выемке.

Однако приостановление не мешает ФНС РФ продолжать контроль юридического лица (или физического). Например, инспекция может вызвать к себе свидетелей на допрос для дачи показаний. Также ФНС РФ вправе изучать данные, которые она получила благодаря предпринятым ею до этого действиям (результаты экспертизы, копии документов от контрагентов и т. д.). Кроме того, инспекция способна настоять на предоставлении ей бумаг, запрошенных ранее в ходе проведения проверки.

Расчёт сроков продления ВНП

При продлении срока налоговой проверки, а также при приостановлении очень важно разобраться с тем, как именно он исчисляется. У фискальных органов существует предписание, согласно которому лучше всего оперировать месяцами. Однако если начинается дробление, то засчитываются календарные дни.

Максимальный срок как длительности проверки, так и приостановления устанавливается по совокупности всех периодов. Если ФНС РФ вынесла решение на основании действий, предпринятых с превышением оговоренной в законодательстве окончательной даты, то суд может оставить его в силе. Однако запрос материалов юридическое лицо уже вправе игнорировать. Причём негативных последствий для него не будет.

Выездная налоговая проверка осуществляется в отношении как физических, так и юридических лиц. Она проходит по конкретным правилам, установленным в законодательстве. Одно из ограничений касается времени: проверка длится не больше 2 месяцев. Но её вправе продлить до 4 при наличии оснований, а в отдельных случаях – и до 6. Также в определённых ситуациях проверка может быть приостановлена. Подобные действия со стороны фискального органа должны быть обоснованными и надлежащим образом оформленными. При этом ФНС РФ следует поставить в известность проверяемую организацию о происходящем. Решения налоговой инспекции можно оспорить в суде, который в настоящем нередко становится на сторону предпринимателей.

nalog-blog.ru

Выездная налоговая проверка: это что за процедура?

Любая предпринимательская деятельность требует дополнительного контроля со стороны государственных органов. Налоговые органы, например, контролируют уплаты денежных средств в государственный бюджет. Налоговые проверки – одна из форм для проведения контроля.

Основные понятия

Чтобы проверка классифицировалась именно как налоговая, должно соблюдаться несколько условий:

Порядок проведения проверки

- Проверки проводят только должностные лица в налоговых органах, с учётом своей компетенции.

- Цель таких проверок – контроль выполнения требований и правил по уплате налогов. Необходимо следить за тем, чтобы предприниматели чётко следовали действующему законодательству.

- Субъектами для такой процедуры будут налоговые агенты, плательщики сборов и обычные налогоплательщики.

Строгого определения для выездных проверок не существует. Есть лишь ряд признаков, по которым легко уловить суть этого явления:

- Особенность выездных проверок – проведение по месту нахождения налогоплательщиков. По месту нахождения налоговых органов процедура проводится только в том случае, если отсутствует помещение, где могут быть размешены инспекторы.

- Мероприятие требуется для анализа правильности в исчислениях налогов, своевременной уплаты.

- Уполномоченные лица проводят проверки не дольше, чем 2 месяца. Для этого руководство в налоговых органах издает отдельные распоряжения.

- В число проверочных действий входит подробный анализ каждого из документов. Это касается не только того, чтобы было предъявлено плательщиком, но и тех бумаг, что запрашиваются уже в ходе проведения мероприятия.

- 3 года – максимальный срок, который может быть охвачен таким видом контроля.

Выездные проверки: разновидности

Проверка на месте организации

Программа таких мероприятий разрабатывается индивидуально для каждого из субъектов. Информацию по каждому из мероприятий включают в соответствующий план. Если они проводятся согласно этому документу – то и называются плановыми.

Но иногда возникает необходимость провести проверку вне зависимости от установленного плана. Например, из-за того, что правоохранительные органы отправили соответствующий запрос. Или по причине задания от вышестоящего руководства.

Выездные налоговые проверки делятся на следующие группы, в зависимости от налогов и сборов, которые подлежат учёту. Определяющим фактором становится количество этих сборов и налогов.

- Тематические. Должностные лица, ответственные за мероприятие, сами определяют денежные средства, требующие дополнительного контроля. Например, проверяются налоги на доходы физических лиц, единый социальный налог и на прибыль организаций.

- Комплексные. Требуют контроля буквально каждой суммы, перечисляемой в бюджет налогоплательщиком. Предполагает наличие общего описания каждой из разновидностей налогов.

В каком порядке проводится мероприятие?

В Налоговом Кодексе отсутствует конкретное описание каждого из этапов налоговой проверки. Но можно представить её как непрерывный процесс, в котором один этап сменяет другой.

- Начинается всё с приёма пакета с документами

- Потом проводится сама проверка

- Оформляются результаты

- Рассматриваются материалы. Выносится итоговое решение по данному мероприятию

Но конкретные этапы в каждом случае выявляются только опытным путём.

Начинаем с планирования, подготовки

Максимум информации

Налоговые органы собирают информацию по плательщикам как из внешних, так и из внутренних источников. Если говорить о внутренних источниках, то в их роли выступают лицевые счета, бухгалтерские отчётности, камеральные проверки деклараций, сведения из процессов учёта и государственной регистрации. Внешние источники –другие государственные органы, передающие данные налоговой службе. Это могут быть органы местной и государственной власти, другие физические и юридические лица.

Выездные мероприятия направлены на то, чтобы выявить возможные уклонения от исполнения своих обязательств. По сравнению с камеральными проверками, выездные считаются более глубокими. Потому нет ничего удивительного в том, что итогами таких мероприятий часто считаются доначисления. Ни один контроль не обходится без результатов.

Руководитель налоговых органов сам каждый квартал определяет налогоплательщиков, для которых подобные мероприятия должны быть обязательными. И для каждого из них разрабатывается индивидуальная программа по проверкам. Индивидуально же решается вопрос по специалистам, которые должны входить в комиссию.

Как назначают процедуру?

Это делается только по решению руководителя, оформленным специальным образом. Есть несколько видов данных, которые должны присутствовать в этом документе:

- Личные данные сотрудников, которые и будут проводить саму проверку

- Время, за которое надо проверку провести

- Перечисление налогов, требующих дополнительного контроля

- Личные данные по налогоплательщику

Мероприятие вместе с его результатами могут признать незаконными, если в документах отсутствует хотя бы небольшая часть этих данных.

Правила проведения мероприятия

Главное требование к любым подобным процедурам – сбор информации, которая могла бы подтвердить наличие правонарушений со стороны налогоплательщика. Разумеется, при наличии предположений и других, косвенных доказательств наличия этих правонарушений.

На что есть право у тех, кто отвечает за эту процедуру?

Проведение инвентаризации

- Привлекать специалистов, экспертов с переводчиками

- Опрашивать свидетелей

- Вызывать налогоплательщиков, чтобы они дали дополнительные разъяснения по тем или иным фактам

- Проводить инвентаризацию имущества

- Осматривать территорию, предметы и документы

- Проводить выемку

- Истребовать документы, информацию по конкретным сделкам

- Требовать другие виды документов

Для налогоплательщиков главная обязанность во время этой процедуры – предъявление всех сведений, необходимых для успешного завершения. Но проверяющие не могут требовать документы, которые ранее уже отправлялись налоговым органам.

Окончание мероприятия

Когда все этапы пройдены, по специальной форме составляют записку. В этой записке пишут, что именно подверглось проверке, и за какой срок работу удалось закончить. Справку обязательно должен получить налогоплательщик, либо его официальный представитель.

В этой же справке указывают дату, которая считается днём окончания мероприятия.

Оформление результатов

Результаты оформляются только на основании 100 статьи НК. Этот процесс заключается в составлении специального акта, где и представлена необходимая итоговая проверка. Акт составляется не позднее, чем через два месяца после того, как завершена сама процедура.

Что касается данных, представленных в акте, то они должны касаться:

Решение о проверке

- Выводов и предложений по поводу того, как можно было бы устранить существующие нарушения.

- Фактов нарушения законодательства с документальным подтверждением. Либо их заменяет подпись о том, что нарушений не обнаружено.

- Самих мероприятий, включённых в проверку.

- Места жительство физических лиц, либо нахождения организации.

- Даты, когда проверка начата и закончена.

- Налогов, в отношении которых проводился дополнительный контроль.

- Периода проведения мероприятия.

- Документов, предоставленных во время проверки.

- Даты, когда в налоговые органы была представлена декларация, другие подобные отчётности.

- Номера и даты решения руководителя государственной структуры по поводу проведения мероприятия.

- ФИО проверяемого лица

- Даты, когда был составлен акт по налоговой проверке.

В качестве приложений обязательно надо использовать документы, подтверждающие нарушения в законодательстве. Роль приложений не могут играть только бумаги, ранее уже переданные лицом, в отношении которого и организовали проверку.

О решениях по результатам

Если были выявлены нарушения, то в результатах может присутствовать решение по привлечению к тем или иным видам ответственности. Руководитель налоговых органов может вынести решение:

- Об отказе в привлечении к ответственности

- О привлечении к ответственности

Руководитель при этом обязан проверить такие документы, как:

- Письменная форма возражений от налогоплательщика

- Проверочные материалы

- Акт, составленный в результате мероприятий

Пока проверяются материалы, руководитель налоговых органов должен установить:

Выявление нарушений

- Обстоятельства, из-за которых ответственность смягчается или отягчается, либо вообще может не наступить

- Наличие оснований для привлечения к ответственности за нарушения

- Наличие состава правонарушений

- Подтверждение факта правонарушений

Когда рассмотрение дела завершается, принимается решения на основании всей имеющейся информации. Решение надо принять не позднее чем через 10 дней после того, как истечёт 15-дневный срок на предоставление возражений.

У налоговых органов есть право на продление срока принятия решений. Но продлевать время можно не более, чем на месяц.

О времени, месте рассмотрения документов налогоплательщику необходимо сказать обязательно. Потому что плательщики имеют право участвовать в этом процессе, либо присылать своих представителей.

Рекомендации по проведению проверок

Чаще всего на практике рекомендуют использовать выборочный метод, а не сплошной. Применение последнего часто становится невозможным. Не только по объективным, но и по субъективным причинам.