Среднесписочная численность - сдача отчета за 4 квартал. Среднесписочная численность в налоговую отчет

Отчет о среднесписочной численности

Часть полей на бланке заполнена, часть нет. Вам не нужно искать, где вносятся все эти данные, ПростБух сам подскажет. Нажмите на кнопку-стрелочку рядом с полем, и вы попадете на рабочий стол «Сведения о предприятии», где и внесете различные реквизиты вашего предприятия, которые затем будут проставляться в поля отчетов автоматически.

Будем считать, что с реквизитами на титульном листе отчета мы справились. Если же возникнут вопросы, то всегда можно прочитать подсказку, стоящую на листе отчета. Или более развернутую подсказку в Учебнике, который открывается кнопкой со знаком вопроса.

Переходим к расчету среднесписочной численности, щелкнув на кнопке стрелочке.

Расчет Среднесписочной численности работников

Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении трудового договора. И должна соответствовать данным табеля учета рабочего времени работников.

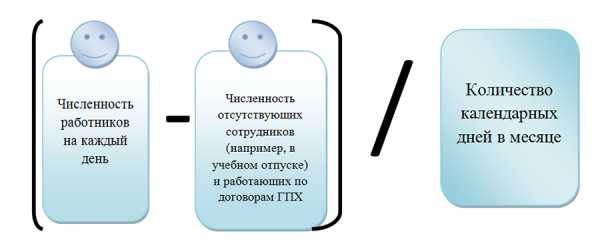

Чтобы расчитать среднесписочную численность за отчетный период (месяц, квартал, год) нужно узнать среднесписочную численность за каждый месяц отчетного периода, затем сложить показатели среднесписочных численностей за все месяцы периода, и разделить на число месяцев в отчетном периоде:

Среднесписочная численность за отчетный период

=

( Среднесписочная численность за 1-ый месяц периода

+

Среднесписочная численность за 2-ой месяц периода

+ ..... +

Среднесписочная численность за последний месяц периода)

÷

число месяцев в отчетном периоде

Эта формула верна даже в том случае, если предприятие работало не с начала периода.

Для этого расчета нужно посчитать Среднесписочную численность за каждый месяц отчетного периода по формуле:

Среднесписочная численность за месяц

=

среднесписочная численность работников,

работающих полный рабочий день

+

среднесписочная численность работников,

работающих неполный рабочий день.

1) Среднесписочная численность работников работающих полный рабочий день, вычисляется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Численность за выходной или праздничный (нерабочий) день принимается равной численности за предшествующий рабочий день.

2) Среднесписочная численность работников, работающих неполный рабочий день, вычисляется пропорционально отработанному времени.

Для этого сначала вычисляется общее количество человеко-дней, отработанных этими работниками, путем деления общего числа отработанных человеко-часов в отчетном месяце на продолжительность рабочего дня, установленного на предприятии.

Затем определяется средняя численность в пересчете на полную занятость путем деления отработанных человеко-дней на число рабочих дней в расчетном месяце. При этом за дни болезни, отпуска, неявок (приходящиеся на рабочие дни) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Следует иметь в виду, что работники, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени, в среднесписочной численности учитываются как целые единицы.

Примечание. Лица, переведенные на неполное рабочее время по инициативе администрации (без письменного согласия работника), учитываются в среднесписочной численности работников как целые единицы.

Особенности расчета. Исключения

Существует ряд правил, по которым работники включаются или исключаются из списочной или среднесписочной численности.

При расчете среднесписочной численности нужно учесть правила, предусмотренные законодательством, по которым работники включаются в списочную численность, а так же исключаются из списочной численности или из среднесписочной численности .Данные исключения должны быть заданы Хозяином ПростБуха (бухгалтером) при расчете среднесписочной численности в "Списке исключений" на основании списков, предусмотренных законом и приведенных ниже.

Список работников, которые включаются в списочную численность читайте здесь >>>

В ПростБухе в списочную численность включаются все работники, внесенные в список работников в "Сведениях о предприятии" на срок с даты приема на работу до даты увольнения, не зависимо от назначения им зарплаты.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

В законе есть два списка исключений работников из расчета среднесписочной численности:

Обычно, работники не включаемые в списочную численность, соответственно, не участвуют в расчете среднесписочной численности. При расчете в ПростБухе таких работников нужно Исключить из списочной численности, внеся сведения о сроке действия исключения, см. рисунок.

prostbuh.ru

Среднесписочная численность - сдача отчета за 4 квартал

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяСреднесписочная численность за 4 квартал необходима для заполнения соответствующего раздела формы 4-ФСС. Также расчет среднесписочной численности (далее — СЧ) используется для представления статотчетности и ежегодной информации в налоговую инспекцию. Рассмотрим, как следует рассчитывать данный показатель.

Среднесписочная численность за 4 квартал: общий порядок расчета

Определение СЧ сотрудников за каждый день

Определение СЧ сотрудников за месяц

Определение СЧ сотрудников с сокращенной продолжительностью рабочего дня за месяц

Расчет итоговой СЧ по месяцам, за квартал и за год в целом

Особенности расчета СЧ организациями, работающими неполный месяц, квартал или год

Итоги

Среднесписочная численность за 4 квартал: общий порядок расчета

Общий порядок заполнения формы 4-ФСС приведен в приложении 2 к приказу ФСС РФ от 26.09.2016 № 381. В п. 5.15 указанного приложения для расчета СЧ рекомендуется использовать методику, утвержденную уполномоченным федеральным органом исполнительной власти. В части статистической информации таким органом является Росстат. Действующий в настоящее время (ноябрь 2017 года) порядок расчета СЧ утвержден приказом Росстата от 26.10.2015 № 498.

ВАЖНО! С 2018 года вступает в действие обновленный алгоритм исчисления СЧ, утвержденный приказом Росстата от 22.11.2017 № 772.

Подробности см. здесь.

Этими документами и следует руководствоваться при расчете СЧ, причем не только для формы 4-ФСС, но и для сведений, ежегодно направляемых в налоговые органы.

Расчет СЧ за квартал проводится в следующем порядке:

1. Определение СЧ сотрудников за каждый день.

2. Определение СЧ сотрудников за месяц.

3. Определение СЧ сотрудников с сокращенной продолжительностью рабочего дня за месяц.

4. Расчет итоговой СЧ по месяцам и за квартал в целом.

Об отчете по СЧ для налоговой инспекции читайте в статье «Подаем сведения о среднесписочной численности работников».

Определение СЧ сотрудников за каждый день

Численность работников с полной занятостью на каждый день месяца определяется на основании ежедневных учетных данных, формируемых на базе имеющихся кадровых документов (приказов о приеме на работу, увольнении, переводе и т. д.). Она должна соответствовать информации, содержащейся в табелях учета рабочего времени. Численность за выходные и нерабочие праздничные дни принимается равной численности за предшествующий рабочий день.

При расчете следует иметь в виду, что не все присутствующие на рабочих местах сотрудники включаются в СЧ и не все отсутствующие исключаются.

В частности, не включаются в СЧ сотрудники, работающие по договорам гражданско-правового характера или принятые по совместительству из других организаций.

Напротив, в расчет СЧ включаются работники, отсутствующие по болезни или в связи с выполнением общественных обязанностей, находящиеся в отпусках, командировках и т. п.

Полный список исключаемых из расчета и включаемых в него категорий работников приведен в пп. 77, 78, 79.1 указания, утвержденного приказом Росстата от 22.11.2017 № 772 (далее — указание № 772).

О том, когда еще потребуется расчет СЧ, читайте в заметке «Закрывшийся ИП должен сдать сведения о среднесписочной численности».

Определение СЧ сотрудников за месяц

Для того чтобы определить СЧ сотрудников за месяц, нужно сначала сложить все показатели численности за каждый календарный день месяца (включая выходные и праздники). Затем полученную сумму следует разделить на количество календарных дней в соответствующем месяце. СЧ показывается в целых единицах.

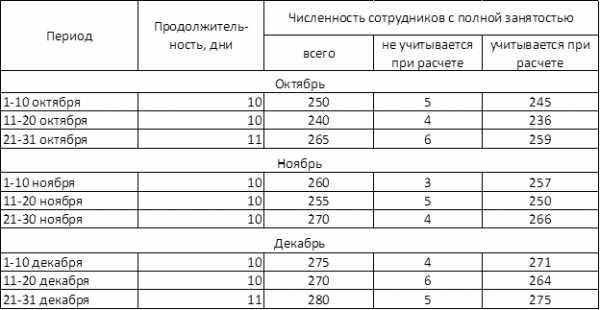

Пример 1

Исходные данные приведены в таблице. Для упрощения укажем численность внутри каждого месяца не по дням, а по декадам. Принцип расчета от этого не изменится.

Сначала определим суммарную численность:

- За октябрь: 10 × 250 + 10 × 240 + 11 × 265 = 7 815 чел.

- За ноябрь: 10 × 260 + 10 × 255 + 10 × 270 = 7 850 чел.

- За декабрь: 10 × 275 + 10 × 270 + 11 × 280 = 8 530 чел.

Затем с учетом количества календарных дней по месяцам определим СЧ:

- Октябрь: 7 815 чел. / 31 день = 252 чел.

- Ноябрь: 7 850 чел. / 30 дней = 262 чел.

- Декабрь: 8 530 чел. / 31 день = 275 чел.

Определение СЧ сотрудников с сокращенной продолжительностью рабочего дня за месяц

Для сотрудников, которые работали неполное рабочее время, СЧ определяется с учетом фактически отработанного времени. Сначала вычисляется общее количество отработанных этими сотрудниками человеко-дней в пересчете на нормальную продолжительность. Для этого сумма отработанных часов делится на стандартную продолжительность рабочего дня. Далее полученная сумма человеко-дней делится на количество рабочих дней за месяц.

ВАЖНО! Указанная методика используется при расчете численности работников, которые трудятся неполное время на основании трудового договора или штатного расписания. Если же работник имеет право на неполное рабочее время по закону (например, является инвалидом), то он учитывается как целая единица (п. 79.3 указания № 772).

Пример 2

Предположим, что 2 сотрудника работали в течение октября 2017 года по 4 часа в день, а 3 человека — по 5 часов в день.

Определяем общее количество часов, отработанных этими сотрудниками за месяц, с учетом того, что в октябре — 22 рабочих дня:

2 × 4 × 22 + 3 × 5 × 22 = 506 ч.

Теперь рассчитаем общее количество отработанных этими сотрудниками нормальных человеко-дней:

529 ч. / 8 ч. = 63 дня.

Так как в октябре 2017 года 22 рабочих дня, то СЧ за октябрь по этим сотрудникам составит:

63 / 22 = 3 чел.

Расчет итоговой СЧ по месяцам, за квартал и за год в целом

СЧ за каждый месяц определяется как сумма показателей СЧ сотрудников с полной и неполной занятостью. Для того чтобы определить СЧ за квартал, нужно суммировать показатели по месяцам и разделить их на 3. Расчет СЧ за год производится аналогично: нужно сложить все месячные показатели и разделить на 12. Полученная в итоге цифра и заносится в соответствующий раздел формы 4-ФСС.

Пример 3

Воспользуемся результатами примеров 1 и 2 и определим среднесписочную численность за 4 квартал с учетом сотрудников, работавших как полный, так и неполный день:

СЧ = ((252 + 3) + 262 + 275) / 3 = 792 / 3 = 264 чел.

О том, как заполнить форму 4-ФСС за 2017 год с учетом всех изменений, читайте в материале «Форма 4-ФСС за год – бланк отчетности и пример заполнения».

Особенности расчета СЧ организациями, работающими неполный месяц, квартал или год

Если организация работала неполный месяц, то суммарная СЧ за все дни фактической работы организации делится на общее количество календарных дней в месяце.

Если организация работала в течение неполного квартала, то используется численность за тот период (за месяц или суммарная за 2 месяца), когда фактически осуществлялась деятельность. Этот показатель для расчета квартальной СЧ нужно разделить на 3.

Расчет СЧ за неполный год производится аналогично квартальному. Все СЧ за месяцы, когда фактически велась деятельность, суммируются, затем полученное число делится на 12.

Пример 4

Возьмем условие примера 1 и допустим, что организация начала работать с 21 октября. В этом случае СЧ за октябрь составит:

СЧ = (11 × 265) / 31 = 94 чел.

Если же организация начала работу с 1 декабря, то СЧ за 4 квартал будет равняться СЧ за декабрь, поделенной на 3:

СЧ = 275 / 3 = 92 чел.

Если организация работала в течение года только в 4 квартале, то ее СЧ за год составит:

СЧ = ((252 + 3) + 262 + 275) / 12 = 792 / 12 = 66 чел.

Итоги

Расчет среднесписочной численности за 4 квартал необходим для заполнения годовой формы 4-ФСС. Также информацию о СЧ за отчетный год требуется представлять в налоговые органы. Для того чтобы корректно произвести расчет СЧ, в первую очередь нужно знать численность работников за каждый день отчетного периода. Кроме того, необходимо учитывать особенности включения в СЧ отдельных категорий сотрудников.

nalog-nalog.ru

Сроки сдачи среднесписочной численности в 2017 году

Кто и когда сдает

Отчет по среднесписочной численности работников сдают все организации и ИП, которые в календарном году выступали в качестве работодателей. При этом неважно, велась ли финансово-хозяйственная деятельность. В расчетах бухгалтер должен ориентироваться на Приказ Росстата от 28.10.2013 № 428.

Сведения по среднесписочной численности подают:

- действующие организации по итогам календарного года — в срок не позднее 20 января;

- новые организации первый раз — не позднее 20-го числа месяца, следующего за месяцем, в котором была создана организация, и второй раз — по итогам года не позднее 20 января;

- при ликвидации предприятия или ИП — не позднее официальной даты ликвидации организации или закрытия ИП.

Считаем по головам

Среднесписочная численность основывается на численности списочной. Этот свод данных показывает полный состав сотрудников, включая тех, кто находится на больничном, в отпуске или командировке. В списочную численность не включают только сотрудников, которые находятся в отпуске по уходу за ребенком, в отпуске по беременности и родам и в учебном неоплачиваемом отпуске.

Списочная численность всегда составляется на определенную дату: первый или последний день месяца. Выходные и праздничные дни считаются по показателям предыдущего рабочего дня.

Программа Контур-Персонал может сформировать сведения о среднесписочной численности за каждый месяц в периоде в разрезе по типам персонала, категориям работников

Узнать большеИщем среднее

Среднесписочная численность работников — это суммарное количество работников предприятия за определенный отрезок времени. Таким периодом может быть год, квартал, полугодие или месяц.

При подсчете среднесписочной численности нельзя забывать, что требования Росстата и налоговой инспекции к отчету ССЧ отличаются от требований ПФР и ФСС. В первом случае в сведения не включаются внешние совместители и те, кто трудится по договору подряда или гражданско-правовому договору. Внутренние совместители подсчитываются только один раз — по основному месту. Сведения по среднесписочной численности работников, подаваемые в ПФР и ФСС, включают обе эти категории работников. В этом случае у совместителей учитывается и основная, и дополнительная загруженность.

Расчет за полные рабочие дни

Поэтапно рассмотрим, как рассчитывать среднесписочную численность работников предприятия. Начните со сведений о количестве сотрудников, отработавших полные дни. Суммируем данные за месяц и делим получившуюся сумму на количество календарных (!) дней месяца. То есть в январе мы делим на 31, в феврале — на 28 (29) и так далее вне зависимости от того, сколько было праздничных / выходных / рабочих дней.

Пример расчета среднесписочной численности работников: в организации трудится 47 человек, в июле 29 из них отработали 31 день, 15 человек по 20 дней, 3 человека вышли только в последние 4 дня.

ССЧ будет выглядеть так: (29 * 31) + (15 * 20) + (3 * 4) = 1211 / 31 = 39,06

Расчет за неполные рабочие дни

На втором этапе надо получить данные по сотрудникам, которые работали неполный день или по сменному графику. Среднесписочная численность для таких категорий определяется по отношению к общепринятому на предприятии графику и нормативной продолжительности дня. Например, при 40-часовой рабочей неделе она будет равна 8 часам, для 48-часовой — 9,6.

Формула для расчетов выглядит так: количество отработанных человеком часов за месяц делим на нормативную продолжительность рабочего дня и делим на число рабочих (!) дней в месяце.

Пример: к выполнению ряда задач организация привлекла двух сотрудников на 4-часовой рабочий день. В апреле один отработал 12 дней, другой — 18. Среднесписочная численность сотрудников за отчетный месяц, занятых неполный рабочий день, равна 0,7:

- первый — 48 / 8 / 21 = 0, 28;

- второй — 72 / 8 / 21 = 0,42;

- итого — 0,28 + 0,42 = 0,7.

Подводим итоги за год

Чтобы получить годовую среднесписочную численность, суммируйте месячные результаты по всем сотрудникам (полный и неполный рабочий день). Полученное число надо разделить на 12 месяцев.

Сведения о среднесписочной численности работников в любое из ведомств подаются целым числом. Как округлять результаты подсчетов, Росстат не регламентирует. Чаще всего на практике используется математическое округление: число до 0,5 округляем до нуля, свыше 0,5 — до единицы.

Часто возникает вопрос: как быть, если в штате ИП числится один человек, он работал неполный месяц, и ССЧ равно 0,33? В таком случае сделайте исключение и поставьте в отчете единицу.

При этом помните, что округляется только итоговое число. Если вы хотите получить свод данных за год, менять результаты поквартально или помесячно не надо. То же самое, если вы хотите составить месячный отчет: не следует цифры по каждому сотруднику доводить до целого. Всегда округляйте итоговый показатель.

Читайте также:

Считаем численность в программе Контур-Персонал

Среднесписочная численность: как это сделать в Контур-Персонале

kontur.ru