Дата фактического получения дохода в 6 НДФЛ. Сумма начисленного дохода 6 ндфл что включает

сумма начисленного дохода 6 ндфл что включает

Приказом ФНС № ММВ-7-11/450@ с датой издания 14.10.2015 г. утвержден бланк Расчета по НДФЛ и правила по заполнению его граф. Сумма начисленного дохода в 6-НДФЛ – что включает в себя этот показатель рассказано в инструкции ФНС. Шаблон формы приведен в Приложении 1 к приказу, он предполагает представление обобщенной характеристики по суммам налога, начисленного и удержанного с работников предприятия.

Подписывайтесь на бухгалтерский канал в Яндекс-Дзен!

Оформление блока с информацией о доходах

При заполнении Расчета по форме 6-НДФЛ сумма начисленного дохода – 020 графа. В нее вносятся итоговые значения заработков физических лиц, которые учитываются в составе налогооблагаемой базы по подоходному налогу.

В этой строке нельзя показывать суммы выплат, для которых законодательством предусмотрено освобождение от налогообложения. Письмом от 01.08.2016 г. № БС-4-11/13984@ налоговая служба акцентирует внимание на том, что необлагаемые НДФЛ доходные поступления работников не должны отражаться в форме 6-НДФЛ.

В ст. 210 НК РФ приведен перечень выплат, значения которых складываются налоговыми агентами при формировании 6-НДФЛ. Сумма начисленного дохода – строка 020 в 6-НДФЛ, из которой необходимо исключать доходы работников, указанные в ст. 217 НК РФ. Особенность заполнения этой графы в том, что объем начисленных доходов не должен уменьшаться на примененные в отчетном периоде налоговые вычеты. Вычеты показываются отдельно в строке 030 и не влияют на результат ячейки 020.

Суммовое значение доходных начислений в пользу работников предприятия определяется для каждого нового периода нарастающим итогом путем накопления их с начала текущего года. Бланк создан для ежеквартальной подачи в контролирующие

органы. Форма готовится за такие периоды:

- 1 квартал;

- полугодовой расчет;

- девятимесячный интервал;

- год.

Основанием для внесения данных в 6-НДФЛ являются учетные регистры бухгалтерского учета. За отсутствие или ненадлежащее их ведение на предприятие может быть наложен штраф. В 6-НДФЛ сумма начисленного дохода – это доходы, по которым подающее отчетную форму предприятие выступает в роли налогового агента. При заполнении строки 020 необходимо обеспечить выполнение ряда обязательных требований:

- доходные начисления облагаются НДФЛ;

- обязанность удержания и перечисления в бюджет налога возложена на организацию, сдающую расчет;

- итог по графе 020 должен быть идентичен суммовому значению общего дохода, показанного по всем работникам предприятия в справках 2-НДФЛ;

- величина доходов в ячейке 020 больше значения в строке 030;

- выполняется равенство между строкой 040 и расчетной величиной, определяемой по формуле (графа 020 – строка 030) / 100 * графа 010.

Доходы, которые не надо показывать в 6-НДФЛ

Налоговыми агентами в расчете формы 6-НДФЛ в строку 020 по итогу доходных начислений в пользу физических лиц не должны включаться такие суммы:

- государственные и социальные пособия, из которых работодатели не удерживают подоходный налог;

- все виды пенсий;

- компенсационные выплаты, ставшие следствием полученного на рабочем месте увечья;

- возмещение за коммунальные платежи, аренду жилья;

- выплачиваемые работникам деньги, заменяющие положенные им пайки и другие виды натурального довольствия.

Не надо показывать в этой строке и выплаты, связанные с увольнением наемных работников. Исключение делается для компенсационных начислений по отпускам и выходного пособия в пределах налогооблагаемых сумм. Суммы превышения трехкратных (в отдельных случаях шестикратных) средних заработков при выплате выходного пособия облагаться НДФЛ и подлежат отражению в 6-НДФЛ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмитеCtrl+Enter .

Similar articles:

Косвенные расходы по налогу на прибыль: что включается в перечень стр. 040

Строка 1230 бухгалтерского баланса, что она включает?

Тема: На каких оборотах включается турбина на TDI ?

До какого числа нужно оплатить электроэнергию — срок оплаты за электроэнергию включает в себя последний день? — 2 ответа

Сколько стоит багаж, если билет его не включает

tradefinances.ru

сложные вопросы — статья в Контур.Школе

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Нужно ли сдавать нулевой отчет по форме 6-НДФЛ, если в отчетном периоде не начислялась зарплата?

6-НДФЛ должны представлять только налоговые агенты по НДФЛ, т.е. те организации, которые должны исчислять НДФЛ с доходов, выплачиваемых ими физлицам (п. п. 1, 2 ст. 226, п. 2 ст. 230 НК РФ, п. 1.1 Порядка заполнения расчета, утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450@).

Нулевая 6-НДФЛ означает, что нет ни одного человека, получившего от организации доход, с которого должен быть исчислен НДФЛ. Но в этом случае организация не является налоговым агентом и не должна представлять расчет 6-НДФЛ (вопрос 1 из письма ФНС от 01.08.2016 № БС-4-11/13984@). Хотя при желании это можно сделать и ИФНС обязана такой расчет принять (Письмо ФНС от 04.05.2016 № БС-4-11/7928@).

Налоговый агент исчисляет НДФЛ на дату фактического получения дохода, которая может не совпадать с датой его выплаты. Поэтому тот факт, что вы не выплачивали физлицам доходы в каком-то периоде, не всегда означает, что вы не являетесь налоговым агентом и не должны подавать 6-НДФЛ. Так, дата фактического получения дохода в виде зарплаты — это последнее число месяца, за который она начислена. И если у вас трудится хотя бы один работник, то даже в случае, когда зарплату по каким-то причинам ему не выплачивали, вы все равно должны подать расчет 6-НДФЛ. В разделе 1 этого расчета вы отразите начисленные, но не выплаченные суммы.

Раздел 1 6-НДФЛ заполняют нарастающим итогом с начала года (Письмо ФНС от 16.01.2017 № БС-4-11/499). Поэтому, даже если физлица получали от вас доходы в прошлых кварталах этого года, 6-НДФЛ надо сдать и за текущий квартал (Письмо ФНС от 23.03.2016 № БС-4-11/4958@). Например, в I квартале 2016 г. организация начисляла и выплачивала зарплату работникам. А начиная с марта 2016 г. в ней числится только директор, оформивший отпуск за свой счет. В этой ситуации 6-НДФЛ надо подать не только за I квартал. Также следует сдать 6-НДФЛ за полугодие, 9 месяцев 2016 г. и за 2016 г., в которых будут заполнены лишь разделы 1, а разделы 2 заполнять не надо.

Рекомендация: Даже если вы не должны подавать 6-НДФЛ, направьте в ИФНС письмо в произвольной форме об отсутствии у вас обязанности его представлять. В противном случае ИФНС может решить, что организация неправомерно не представила расчет, и заблокировать ее счет в банке.

Как в 6-НДФЛ отразить зарплату, начисленную в одном квартале, а выплаченную в другом?

Дата фактического получения дохода в виде зарплаты и за первую, и за вторую половину месяца — это последнее число месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Зарплата, начисленная за месяц одного квартала, а выплаченная в следующем квартале, отражается — в разделе 1 расчета 6-НДФЛ за период, в котором она начислена и в разделе 2 расчета 6-НДФЛ за квартал, в котором НДФЛ с зарплаты должен быть перечислен в бюджет (Письмо ФНС от 02.11.2016 № БС-4-11/20829@). Обычно это квартал, в котором зарплата выплачена.

Обоснование: Письма ФНС от 15.12.2016 № БС-4-11/24063@, от 09.08.2016 № ГД-4-11/14507 (п. 2).

Например, зарплата за декабрь, выплаченная 9-го января, отражается:

- в разделе 1 6-НДФЛ за год;

- в разделе 2 6-НДФЛ за I квартал следующего года.

В разделе 1 расчета 6-НДФЛ за квартал, в котором начислена зарплата, исчисленный с нее НДФЛ укажите только по строке 040. По строкам 070 и 080 его указывать не надо. Этот НДФЛ вы включите в показатель строки 070 6-НДФЛ за тот период, в котором выплатите зарплату.

Обоснование: Письма ФНС от 05.12.2016 № БС-4-11/23138@, от 09.08.2016 № ГД-4-11/14507, от 01.08.2016 № БС-4-11/13984@ (Вопрос 6).

В разделе 2 6-НДФЛ за квартал, в котором НДФЛ с зарплаты должен быть перечислен в бюджет, укажите:

- по строке 100 — последнее число месяца, за который начислена зарплата;

- по строке 110 — дату выплаты зарплаты;

- по строке 120 — первый рабочий день, следующий за датой из строки 110, т.е. срок, не позднее которого НДФЛ с зарплаты надо перечислить в бюджет.

Обоснование: Письма ФНС от 15.12.2016 № БС-4-11/24063@, от 05.12.2016 № БС-4-11/23138@, от 09.08.2016 № ГД-4-11/14507.

В 6-НДФЛ сумму удержанного за год налога с данными 2-НДФЛ сверять не стоит (Письмо ФНС России от 01.07.2016 № БС-4-11/11886@).

И в форме 6-НДФЛ, и в справках 2-НДФЛ есть графа «Сумма удержанного налога». Однако это не значит, что этот показатель в годовом расчете 6-НДФЛ и в справках 2-НДФЛ за аналогичный период всегда будет одинаковым.

В случае, когда зарплата начислена в одном налоговом периоде (например, в декабре 2016 г.), а фактически выплачена в другом (в январе 2017 г.), в годовой 6-НДФЛ сумма налога, удержанного с начисленной в декабре зарплаты, не попадет. Ведь удержать НДФЛ с зарплатного дохода нужно при его фактической выплате (в нашем случае — в январе).

В расчете за 2016 г. эту сумму нужно будет указать только в строке 040 «Сумма исчисленного налога» раздела 1.

А по строке 070 «Сумма удержанного налога» годового расчета НДФЛ с декабрьской зарплаты показывать не нужно.

В 2-НДФЛ суммы удержанного налога отражаются за тот налоговый период, к которому относится начисленный доход и за который исчислен этот НДФЛ. Причем, если налог был удержан уже после окончания отчетного года и после того, как справки 2-НДФЛ были представлены в ИФНС, придется сдать в инспекцию корректировки.

ООО, которые выплачивают дивиденды физлицам, Приложение № 2 к декларации по налогу на прибыль не заполняют никогда. Сведения об НДФЛ с дивидендов они указывают в справках 2-НДФЛ (п. 4 ст. 230 НК РФ, Письмо Минфина от 19.10.2015 № 03-03-06/1/59890).

Куда сдавать отчет обособленному подразделению без выделенного баланса?

Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют расчет по форме 6-НДФЛ в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений (Письмо ФНС России от 26.02.2016 № БС-4-11/3168@).

Как отражать доходы, для которых не предусмотрен конкретный срок выплаты, например, гонорары?

Нельзя объединять суммы дохода, выплаченные в разные сроки, в одну сумму. Каждую дату выплаты дохода и налога по нему следует отразить отдельно. Для этого нужно повторить строки 100–140 раздела 2 столько раз, сколько было выплат (п. 1.2 Общих требований к порядку заполнения формы расчета Приложения № 2 к Приказу ФНС РФ от 14.10.2015 № ММВ-7-11/450@).

В какой строке расчета 6-НДФЛ нужно отразить выданные суммы пособия по уходу за ребенком до 1,5 лет?

В расчете 6-НДФЛ отражаются только те доходы, которые подлежат налогообложению. Пособия по уходу за ребенком не облагаются НДФЛ, поэтому их не нужно указывать в форме 6-НДФЛ.

school.kontur.ru

как вычислить фактическое получение начисленного дохода, как пример заполнения

Для контроля начислений НДФЛ и перечисления в бюджет в 2016 году введена новая форма квартальной отчетности. Обязанность представления отчета возложена на работодателей, которые начисляли прибыль в пользу физ. лиц в календарном году. Правила заполнения утверждены приказом ММВ 7-11-450. В статье рассмотрим порядок заполнения декларации, в том числе и дату фактического получения дохода во 2 части формы 6 НДФЛ.

Введение

В первой части декларации представьте обобщенную информацию о начисленной прибыли физическим лицам, льгот, удержанном и перечисленном подоходном налоге (статья 80 п. 1 НК).Во второй части отчета отразите развернутую информацию о числах и суммах перечисления налогов и выплаты прибыли, кроме того отразите срок согласно нормам законодательства, когда подоходный налог исчислен в казну. Если день перечисления подоходного налога выпадает на выходной, укажите первое за ним число рабочего дня.

Отражение прибыли в декларации 6

Юр лицо обязано представлять сведения по форме 6 НДФЛ. Налоговики дату получения дохода в 6НДФЛ и исчисление подоходного налога в казну сверяют с карточкой расчетов с бюджетом. Поэтому ошибаться в представлении показателей нельзя, это будет чревато наложением штрафных санкций.

Во второй части отчета указывают сведения только за отчетные три месяца:

- В поле 100 указывается число перечислений прибыли физическими лицами;

- В поле 130 должна быть указана фактическая зарплата без учета удержания подоходного.

Определение дат фактического получения прибыли

Число отражения прибыли во 2 разделе декларации зависит от условий ее выплаты:

- Если прибыль перечислена в суммарном выражении, датой считается число перечисления на счет физ. лица;

- для прибыли в натуральном выражении нужно считать дату фактического получения дохода в день передачи;

- если получены субсидии, выдаваемые на улучшение жилищных условий, датой получения средств по ипотеке признается день удержания процентов по кредиту;

- для отпускных выплат по листам нетрудоспособности днем отражения считается число даты перечисления на карту счета;

- для окончательного расчета при увольнении сотрудника и перечисления компенсации за неиспользованную часть отпуска числом получения признается день выплаты. Одновременно удерживают НДФЛ и перечисляют в казну на следующий день, так как дата удержания налога указывается не раньше даты фактического получения дохода.

Дата отражения отпускных выплат

Вопрос отпускных выплат отражен в письме Минфина 03-04-06-2187. Субъект хозяйствования перечисляет начисленные отпускные не позднее 3 дней до наступления отпуска. Это означает, что число дня начисления совпадет с днем удержания подоходного.

Согласно НК ст. 223 п. 1.1 днем выплаты признается число дня перечисления отпускных.

Одновременно с выплатой прибыли в этом случае удерживается подоходный налог. Поэтому даты в графах 100 и 110 будут совпадать.

Дата отражения выплат по листам нетрудоспособности

После того, как сотрудник сдал в расчетную группу лист нетрудоспособности, это основание для начисления прибыли.Рассмотрим ситуацию на примере.Работник сдал больничный лист 21 апреля. Расчетная группа произвела начисления, выплата произведена 25 апреля.

Заполнение полей 1 и 2 раздела декларации будет:

- 20 – 6 000;

- 40 –780;

- 70 – 750;

- 100 – 21.04;

- 110 – 21.04;

- 120 – 30.04.

Сумма начисленного дохода по больничному листу в 6 НДФЛ:

Удержанный подоходный налог:

Даты отражения мат выгоды, экономии на процентах и командировочных

В статье 223 пункт 1 Налогового кодекса определено отражение прибыли, которая подлежит налогообложению, однако перечислений произведено не было.

- для материальной выгоды, отраженной в подпункте 3 (приобретение товаров, работ, услуг) – это день получения, согласно дате в акте выполненных работ, чеках из торговой сети. Если сотрудник, получивший ценные бумаги, не дал подтверждения документально, это день перехода прав согласно выпискам акционеров;

- сумма фактически полученного дохода по командировочным расходам, не подтвержденная документально и признанная полученной сверх лимита, это последнее число месяца, когда сдан авансовый отчет в расчетную группу;

- день получения мат выгоды, полученной с экономии на процентах при выдаче кредита (подпункт 7), – последнее число каждого месяца в течение периода пользования.

Для признания прибыли, полученной со списания задолженности, признанной безнадежной (подпункт 5), признается день ее списания. Если НДФЛ удержать невозможно, то 2 часть расчета 6 НДФЛ заполнять не нужно. Такое определение описано в БС 4-11-20483 и БС 4-11-4538.

Дата отражения доходов по гражданско-правовым договорам

Для прибыли, полученной по договорам гпх, днем получения прибыли считается день фактического получения. Но в момент перечисления денег акт могут не подписать.Например, договор подписан и отражен в учете в марте. Тогда получение прибыли по договору гпх — в апреле.Для этого примера, получение сумм включить в раздел 1 и 2 расчета за 2 квартал. В 1 квартал начисления и выплаты по договору не попадают.

Отражение премий

Работников премируют в виде стимулирующих выплат и бонусов, за производственные результаты по итогам работы.Стимулирующие выплаты приравниваются к заработку. Днем отражения в отчете признается последнее число месяца начисления. Во 2 части эти суммы добавляем к заработной плате, начисленной за месяц.Способ отражения производственных бонусов зависит от того, за какой период (квартал, год) произведены. Это разъяснено в БС 4-11-1139.

- Премирование было произведено по итогам декабря. Днем выплаты считать – 31 декабря;

- премия выплачена по итогам квартала или года. Днем выплаты считают день издания приказа о премировании.

Например, приказ о премировании за последний квартал отчетного периода издан 11 января. Значит перечисление-11 января.

Заполнение расчета за январь – март будет следующим:

- 20, 40, 70 – сумма начисленной премии и удержанный налог;

- 60 – количество премированных работников;

- 100 – 11 января;

- 110 – 11 января;

- 120 – 12 января — срок перечисления налогов;

- 130 и 140 – соответствующие суммы премии и подоходного налога.

Днем получения дохода признается число, когда премирование было произведено. Премии за производственные показатели по итогам работы за квартал или год включают в декларацию того периода, когда произведено перечисление.

Эти нормы регламентированы следующими статьями:

- НК статья 223 пункт 1 пп.1;

- МФ 03-04-07-63400;

- ФНС ГД 4-11-20102.

Если премирование отразили неверно

В случае неверного отражения дня премирования, включения в состав заработной платы и отражения последним днем месяца начисления, надо после обнаружения ошибки подать уточненные расчеты за этот период до того, как это обнаружат налоговики. Это поможет избежать штрафных санкций.

Как отразить премирование работников после увольнения

Если премирование сотрудников происходит после увольнения, числом перечисления премии по результатам работы за квартал или год считают день зачисления на карту счета сотрудника.Перечисление ежемесячной стимулирующей премии уволенному работнику, днем выплаты считают последний рабочий день, когда начислен заработок.

Пример 1Сотрудник уволился – 13 августа. Приказом от 31 августа перечислена ежемесячная премия 07 сентября.

2 часть отчета за 1-3 квартал заполняется следующим образом:

- 100 – 12.08;

- 110 – 07.09;

- 120 –08.09число, следующее за днем выплаты премии;

- 130 и 140 – сумма премии и НДФЛ.

Пример 2Сотруднику после увольнения (10.01) приказом от 20.02 перечислена премия 26.02 по результатам работы за прошлый год.

Заполнение 2 раздела декларации 6 НДФЛ за январь – март будет следующим:

- 100 – 26.02;

- 110 – 26.02;

- 120 – 27.02;

- 130 и 140 – сумма натуральной премии и подоходного налога.

Заключение

Для правильного отражения чисел перечисления прибыли надо вести таблицы (регистры) бухгалтерского учета. Корректный и вовремя заполненный регистр поможет определить особенности прибыли и день отражения в форме 6.

ndflexpert.ru

Как заполнить строки в 6-НДФЛ

Актуально на: 5 августа 2016 г.

При подготовке формы 6-НДФЛ (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@) могут возникнуть вопросы по заполнению отдельных строк Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом. Как правильно заполнить каждую из строк Раздела 1 «Обобщенные показатели» и Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», расскажем в нашей консультации.

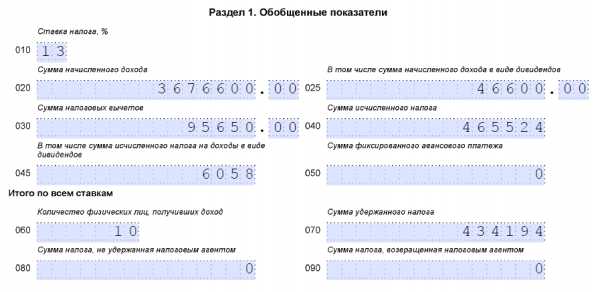

Строка 010

По строке 010 «Ставка налога, %» указывается ставка НДФЛ, по который налоговый агент облагал доходы физлиц в отчетном периоде. Соответственно, сколько налоговых ставок применялось за период составления Расчета, столько и будет Разделов 1 в форме 6-НДФЛ. При этом строки 020-050 заполняются нарастающим итогом применительно к конкретной ставке, отраженной по строке 010.

Строка 020

По строке 020 «Сумма начисленного дохода» указывается сумма начисленного дохода нарастающим итогом с начала года, облагаемая по определенной ставке НДФЛ.

Строка 025

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов» должна быть заполнена в том случае, если в отчетном периоде налоговый агент выплачивал физлицам дивиденды.

Строка 030

По строке 030 «Сумма налоговых вычетов» отражается величина налоговых вычетов, которые были предоставлены физлицам в отчетном периоде. Перечень налоговых вычетов для строки 030 можно найти в Приказе ФНС России от 10.09.2015 № ММВ-7-11/387@. Сумма налоговых вычетов уменьшает доход, подлежащий налогообложению. При этом если по какому-либо физлицу сумма вычетов превысит начисленный ему доход, вычет будет отражен лишь в размере дохода.

Строка 040

По строке 040 «Сумма исчисленного налога» нужно показать сумму НДФЛ, исчисленную с дохода из строки 020, который был уменьшен на налоговые вычеты по строке 030.

Строка 045

Если по строке 025 налоговый агент отразил дивиденды, то отдельно по строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» нужно указать сумму НДФЛ с этих дивидендов.

Строка 050

Если у налогового агента работают «патентные» иностранцы, самостоятельно уплачивающие НДФЛ, по строке 050 «Сумма фиксированного авансового платежа» будет показана сумма уплаченных ими фиксированных платежей по НДФЛ, на которую налоговый агент уменьшает налог с их дохода.

Строка 060

По строке 060 «Количество физических лиц, получивших доход» показывается общее количество физлиц, которые получили от налогового агента доход в отчетном периоде. При этом, если одно и то же лицо в течение года налоговый агент уволил и принял на работу вновь, по строке 060 оно будет показано только один раз.

Строка 070

По строке 070 «Сумма удержанного налога» нужно отразить удержанную налоговым агентом сумму НДФЛ.

Строка 080

Строка 080 «Сумма налога, не удержанная налоговым агентом» будет заполнена в том случае, если налоговый агент признал невозможным удержание налога (п. 5 ст. 226, п. 14 ст. 226.1 НК РФ, Письмо ФНС от 19.07.2016 № БС-4-11/12975@). К примеру, налоговый агент выдал лицу доход в натуральной форме, но удержать НДФЛ не смог, т.к. доходы в денежной форме у налогоплательщика отсутствовали.

Строка 090

По строке 090 «Сумма налога, возвращенная налоговым агентом» нужно показать сумму, которую налоговый агент вернул налогоплательщику НДФЛ (Письмо ФНС от 18.07.2016 № БС-4-11/12881@).

Строка 100

Строка 100 «Дата фактического получения дохода» Раздела 2 заполняется в соответствии со ст. 223 НК РФ. Так, к примеру, датой получения дохода в виде оплаты труда будет последний день месяца, за который этот доход был начислен, а для дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств, — последний день каждого месяца в течение срока, на который были предоставлены заемные средства.

Строка 110

По строке 110 «Дата удержания налога» указывается дата фактической выплаты дохода, потому что налоговые агенты обязаны удержать исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (абз. 1 п. 4 ст. 226 НК РФ). В случае выдачи дохода в натуральной форме, а также при получении дохода в виде материальной выгоды налоговый агент должен удержать НДФЛ за счет любых выплачиваемых в денежной форме доходов (абз. 2 п. 4 ст. 226 НК РФ).

Строка 120

По строке 120 «Срок перечисления налога» указывается дата, не позднее которой сумма НДФЛ должна быть перечислена в бюджет. А это день, следующий за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ). Исключение касается пособий по временной нетрудоспособности и отпускных: НДФЛ с них перечисляется не позднее последнего числа месяца, в котором такие выплаты производились (абз. 2 п. 6 ст. 226 НК РФ). При этом по строке 120 нужно указывать только рабочий день. Это означает, что если день, следующий за днем выплаты дохода, или последний день месяца (для отпускных и больничных) – выходной день, то в качестве срока перечисления налога указывается следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ, Письмо ФНС от 16.05.2016 № БС-4-11/8568@).

Подробнее о заполнении строк 100-120 Расчета 6-НДФЛ можно прочитать в нашей отдельной консультации.

Строка 130

По строке 130 «Сумма фактически полученного дохода» показывается общая сумма дохода физлиц (с учетом НДФЛ), полученных в указанную по строке 100 дату.

Строка 140

Строка 140 «Сумма удержанного налога» отражает сумму удержанного налога в указанную по строке 110 дату.

Обращаем внимание, что строки 100-140 заполняются суммарно по всем применяемым в отчетном периоде ставкам НДФЛ. При этом если даты фактического получения дохода, удержания налога и срок перечисления НДФЛ (строки 100-120) совпадают в отношении разных доходов, то такие доходы и суммы удержанного налога по ним в строках 130-140 отражаются свернуто.

Пример заполнения строк Расчета 6-НДФЛ можно посмотреть в нашей отдельной консультации.

glavkniga.ru

Сумма фактически полученного дохода в 6-НДФЛ

Главная → Бухгалтерские консультации → 6-НДФЛ

Актуально на: 2 октября 2017 г.

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» формы 6-НДФЛ в числе прочих показателей предусматривает отражение дат фактического получения дохода и сумм фактически полученного дохода. О том, как отразить эти данные в Расчете 6-НДФЛ, расскажем в нашей консультации.

Дата фактического получения дохода

При заполнении строк Расчета 6-НДФЛ необходимо обращаться к Порядку заполнения и представления формы 6-НДФЛ (Приложение № 2 к Приказу ФНС от 14.10.2015 № ММВ-7-11/450@).

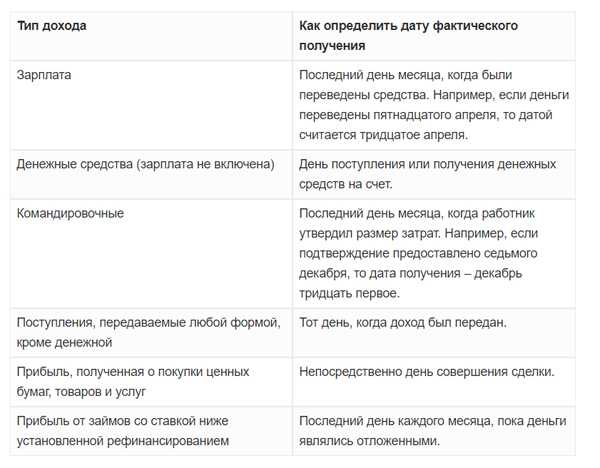

Дата фактического получения отражается в одноименной строке 100 Расчета 6-НДФЛ. Что понимается под датой получения дохода, можно посмотреть в ст. 223 НК РФ.

Основные даты получения дохода отразим в таблице:

| Доход в виде оплаты труда | Последний день месяца, за который был начислен доход. Если трудовые отношения прекращены до истечения календарного месяца, датой получения дохода будет последний день работы |

| Доход в денежной форме (кроме дохода в виде оплаты труда) | День выплаты дохода (перечисления на счет в банке или выдачи из кассы) |

| Доход по командировочным расходам | Последний день месяца, в котором утвержден авансовый отчет по командировке |

| Доход в натуральной форме | Дата передачи доходов в натуральной форме |

| Доход в виде материальной выгоды от приобретения товаров (работ, услуг) или ценных бумаг | Дата приобретения товаров (работ, услуг), ценных бумаг |

| Доход в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств | Последний день каждого месяца в течение срока, на который были предоставлены заемные средства |

Строка 130

Общая сумма дохода физлиц, полученная в указанную по строке 100 дату, отражается по строке 130 «Сумма фактически полученного дохода». Сумма дохода в этой строке указывается с учетом НДФЛ.

Посмотреть на условном примере, как заполнить Расчет 6-НДФЛ, включая указанные выше строки, можно в нашем отдельном материале.

glavkniga.ru

Как заполнить 1 раздел 6 -НДФЛ

Актуально на: 5 августа 2016 г.

Форма 6-НДФЛ (Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@), помимо титульного листа, включает два раздела. О том, как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», мы рассматривали в нашем отдельном материале. В настоящей консультации расскажем о том, как заполнить Раздел 1 формы 6-НДФЛ.

6-НДФЛ: раздел 1

Раздел 1 Расчета называется «Обобщенные показатели». Такое наименование Раздела не случайно. Ведь в нем указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного НДФЛ. При этом данные суммы приводятся нарастающим итогом с начала года.

Если налоговый агент выплачивал доходы, облагаемые по разным ставкам, то Разделов 1 будет столько, сколько применялось ставок НДФЛ. Сама ставка налога при этом указывается по строке 010 «Ставка налога, %».

Применительно только к конкретной ставке заполняются показатели строк 020 – 050.

Строки 020 – 050 Раздела 1

При заполнении этих строк можно обратиться к Инструкции по заполнению формы 6-НДФЛ (Приложение № 2 к Приказу ФНС от 14.10.2015 №ММВ-7-11/450@).

По строке 020 «Сумма начисленного дохода» указывается сумма начисленного дохода нарастающим итогом с начала налогового периода.

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов» заполняется в том случае, если в отчетном периоде налоговый агент выплачивал дивиденды.

Налоговые вычеты, предоставленные в отчетном периоде, отражаются по строке 030 «Сумма налоговых вычетов». Их сумма уменьшает доход, подлежащий налогообложению. Перечень налоговых вычетов, отражаемых в данной строке, можно найти в Приказе ФНС России от 10.09.2015 № ММВ-7-11/387@. Если сумма вычетов по какому-либо физлицу превышает начисленный ему доход, то вычет принимается равным доходу.

По строке 040 «Сумма исчисленного налога» указывается сумма НДФЛ, исчисленного с дохода, который был отражен по строке 020 и уменьшен на налоговые вычеты по строке 030.

Отдельно по строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» указывается сумма НДФЛ с дивидендов, величину которых налоговый агент ранее отразил по строке 025.

Строка 050 «Сумма фиксированного авансового платежа» заполняется в том случае, если у налогового агента работают иностранцы, имеющие патент и самостоятельно уплачивающие НДФЛ. Сумму налога на доходы таких работников налоговый агент сможет уменьшить на перечисленные ими фиксированные платежи по НДФЛ.

Как заполнить Раздел 1 6-НДФЛ: строки 060 – 090

Если указанные выше строки заполнялись применительно к конкретной ставке налога, то строки 060-090 заполняются суммарно по всем ставкам. И неважно, сколько Разделов 1 налоговый агент заполнил. Информация по строкам 060-090 приводится однократно на второй (после титульного листа) странице Расчета.

Строка 060 «Количество физических лиц, получивших доход» должна показать общее количество физлиц, которые получили от налогового агента доход в этом отчетном периоде. Надо иметь в виду, что если одно и то же лицо в течение года налоговый агент уволил и принял на работу вновь, по строке 060 оно будет показано как один человек.

Удержанную налоговым агентом сумму НДФЛ нужно показать по строке 070 «Сумма удержанного налога».

Если налоговый агент не смог удержать налог из доходов налогоплательщика, то сумму неудержанного налога необходимо отразить по строке 080 «Сумма налога, не удержанная налоговым агентом». Речь идет именно о тех суммах НДФЛ, по которым налоговый агент признал невозможным удержание налога (п. 5 ст. 226, п. 14 ст. 226.1 НК РФ, Письмо ФНС от 19.07.2016 № БС-4-11/12975@). Например, налоговый агент выдал доход в натуральной форме, а доходы в денежной форме, из которых можно было бы удержать налог, у налогоплательщика отсутствуют.

В случае если налоговый агент вернул налогоплательщику НДФЛ в соответствии со ст. 231 НК РФ, эту сумму необходимо показать по строке 090 «Сумма налога, возвращенная налоговым агентом» (Письмо ФНС от 18.07.2016 № БС-4-11/12881@).

Пример заполнения Раздела 1 можно посмотреть в нашем отдельном материале.

glavkniga.ru