О начислении и выплате дивидендов собственникам ООО. Условия выплаты дивидендов в ооо

Выплата дивидендов в 2018 году. Распределение между учредителями ООО

Что такое дивиденды

Дивиденды – это доход, оставшийся после уплаты всех необходимых налогов и платежей, который может быть распределен между участниками ООО.

Как часто ООО может делать выплату дивидендов

Дивиденды можно распределять ежеквартально, раз в полгода или по итогам года. Периодичность выплат прописывается в уставе компании.

Самый оптимальный вариант – выплата по итогам года. Если дивиденды распределяются до истечения финансового года, их называют промежуточными. Здесь существует риск признания таких дивидендов вознаграждением, если по итогам года прибыль оказалась меньше. И в указанном случае на сумму выплат будут начислены страховые взносы, которые придется доплатить.

Когда дивиденды распределить нельзя

Прибыль не получится распределить в следующих случаях:

- уставный капитал ООО оплачен не полностью;

- компания имеет признаки банкротства или будет отвечать таким признакам после выплаты дивидендов;

- стоимость чистых активов меньше уставного капитала и резервного фонда, либо станет меньше в результате распределения прибыли;

- не выплачена действительная стоимость доли (части доли) участника;

- у компании есть непокрытый убыток по данным бухгалтерской отчетности.

Чистые активы и резервный фонд

Чистые активы – это разница между активами и пассивами, которая определяется по данным бухучета. К активам имеет отношение все имущество компании (основные средства, запасы, денежные средства, дебиторская задолженность и прочее). К пассивам относятся долги ООО (кредиторская задолженность).

Резервный фонд – своего рода "страховка" компании, на случай возмещения убытков от хозяйственной деятельности. Создается по желанию участников ООО, в размере, предусмотренном уставом компании, но не менее 5% от стоимости уставного капитала.

Если по итогам финансового года, стоимость чистых активов стала меньше уставного капитала и резервного фонда (при наличии), в течение шести месяцев после окончания года необходимо принять меры по увеличению чистых активов (как минимум до размера уставного капитала) либо уменьшать уставный капитал или даже ликвидировать ООО.

Как распределить дивиденды в 2018 году

Процедуру выплаты дивидендов условно можно разделить на 3 этапа:

1. Проверяем чистые активы и определяем общую сумму дивидендов

Данный этап является предварительным и основная его цель – понять, возможно ли распределение прибыли в компании в настоящий момент.

Как уже было сказано выше, размер чистых активов должен быть больше уставного капитала и резервного фонда. Расчет стоимости чистых активов осуществляется в соответствии с Приказом Минфина №84н от 28.08.2014.

Для определения общей суммы дивидендов, вычитаем из чистых активов размер уставного капитала. Полученную сумму можно полностью или в части направить на выплаты участникам ООО.

2. Принимаем решение о выплате дивидендов

Прибыль компании распределяется на основании протокола общего собрания участников или решения единственного учредителя ООО.

Обратите внимание, выплата дивидендов – право, а не обязанность компании, и если соответствующее решение не было принято, участник не сможет получить прибыль (часть прибыли) даже через суд. При этом если решение вынесено, его уже не отменить, в таком случае, если выплата дивидендов в итоге не состоялась, причитающаяся сумма может быть взыскана судом.

На общем собрании участников утверждается бухгалтерская отчетность, определяется размер дивидендов по каждому учредителю. Прибыль распределяется пропорционально долям в уставном капитале ООО, либо в размерах, указанных в уставе компании.Начиная с сентября 2014 года, протокол собрания участников необходимо заверять у нотариуса. Обойти это требование можно так – внести в повестку дня пункт о том, что принятые решения удостоверяются подписями всех присутствующих участников либо заранее внести в устав пункт, примерно такого содержания: "Принятие общим собранием участников Общества решения и состав участников общества, присутствовавших при его принятии, подтверждаются подписанием протокола председателем и секретарем общего собрания, являющимися участниками общества".

3. Выплачиваем дивиденды

Выплата дивидендов должна произойти в течение 60 дней после принятия решения. Меньший срок можно прописать в уставе ООО или в протоколе собрания (решении единственного учредителя).

Прибыль может быть перечислена участнику на расчетный счет в банке или иными способами, определёнными в протоколе (решении). Допускается выплата дивидендов (их части) имуществом.

Если участник пропустил срок выплаты, в течение трех лет за ним сохраняется право на обращение к ООО за получением причитающейся прибыли. Уставом этот срок может быть увеличен до пяти лет.

Обратите внимание, что пропущенный срок не восстанавливается (исключение – пропуск по причинам применения к участнику насилия и угроз, подробнее ст. 28 ФЗ №14 от 08.02.1988). Неполученная часть прибыли восстанавливается в составе нераспределенной прибыли общества.

Налог на дивиденды в 2018 году (НДФЛ)

На суммы дивидендов выплачиваемых физическим лицам, не начисляются страховые взносы, но подлежит удержанию НДФЛ.

Для физических лиц – резидентов РФ ставка НДФЛ составляет 13%.

Для физических лиц – нерезидентов применяется ставка 15%.

Налоговая ставка по НДФЛ определяется исходя из статуса участника (резидент/нерезидент) на дату выплаты дивидендов. Налог удерживается с каждой выплаты, не позднее дня, следующего за днем перечисления дивидендов (ст.226, 275 НК РФ).

Примечание: НДФЛ не удерживается с прибыли, выплачиваемой имуществом. Но об этом, компания должна в течение месяца со дня выплаты, сообщить в ФНС (п.5 ст.226 НК РФ).

Если участник ООО является юридическим лицом – дивиденды облагаются налогом на прибыль. При этом в некоторых случаях применяется льготная нулевая ставка, если доля участия в компании не менее 50% на протяжении 365 дней.

Ставка по налогу на прибыль для участника – российской компании составляет 13%, для участника – иностранной компании, применяется ставка 15%.

www.malyi-biznes.ru

О начислении и выплате дивидендов собственникам ООО

Оставшуюся после налогообложения прибыль Общество с ограниченной ответственностью при определенных условиях может распределить между участниками. В таком случае ООО выплачивает собственникам дивиденды. В этой статье расскажем о том, как их начислить, выплатить и провести в учете.

Что относится и не относится к дивидендам

Дивиденды — не единственные выплаты, которые Общество может производить в адрес своих участников. Чтобы не спутать их с другими, стоит обратиться к статье 43 Налогового кодекса. Ее суть кратко изложена в следующей таблице.

Таблица 1. Выплаты, относящиеся и не относящиеся к дивидендам

| Являются дивидендами | Не являются дивидендами |

| Выплаты, которые собственники получают от организации при распределении прибыли, оставшейся после уплаты налогов и прочих обязательных платежей | Выплаты, полученные вследствие ликвидации организации в размере не более взноса собственника в уставный капитал |

| Выплаты, полученные от источников за границей РФ, если в соответствии с законодательством иностранного государства они признаются дивидендами | Выплаты, полученные некоммерческой организацией от хозяйственных обществ, уставный капитал которых состоит из вкладов этой НКО, при условии, что эти выплаты произведены на осуществление основной уставной деятельности и не связаны с предпринимательством |

| Выплаты при передаче доли либо акций этой же организации от одного лица к другому |

В каком порядке ООО выплачивает дивиденды

Порядок выплаты дивидендов ООО расписан в статье 28 закона № 14-ФЗ от 8 февраля 1998 года «Об Обществах с ограниченной ответственностью». Он одинаков для любых участников — как для физических, так и для юридических лиц.

Чтобы было принято решение о выплате дивидендов, необходимо исполнение некоторых условий. В частности, чистая прибыль Общества должна быть больше, чем размер его уставного капитала и резервного фонда. Более подробнее об условиях расскажем чуть ниже.

Общество, у которого несколько владельцев, должно провести общее собрание участников. На этом собрании собственники ООО должны принять решение о выплате дивидендов и определить долю прибыли, которую направят на их выплату. Решение принимается большинством голосов. Если в уставе не прописано иное, то прибыль распределяется пропорционально вкладам участников в уставный капитал Общества. По итогу общего собрания составляется протокол. Если участником Общества является одно лицо, оно самостоятельно принимает решение о выплате дивидендов.

Необходимо придерживаться таких правил:

- Решение о выплате дивидендов относится ко всем участникам.

- Общество не может ограничить в праве получить дивиденды какого-либо из собственников.

- Все расходы, связанные с получением участниками дивидендов, несет само Общество.

Периодичность и сроки

Дивиденды могут быть выплачены не чаще, чем один раз в квартал. Обычно они выплачиваются по итогам квартала, полугодия либо года. Как именно их выплачивать — это решение принимают сами участники Общества. Более того, они вправе и вовсе не выплачивать дивиденды.

Крайний срок выплаты дивидендов — 60 календарных дней с даты, когда принято такое решение. Более конкретно срок и порядок выплаты прописывается в уставе или оформляется решением общего собрания. Если такие положения не определены, то считается, что установлен срок 60 дней.

Если дивиденды не выплачены в срок, участник в течение следующих трех лет может истребовать их выплату. Спустя 3 года неистребованные дивиденды превращаются в нераспределенную прибыль ООО.

Когда нельзя выплачивать дивиденды

Выше мы упоминали условия, которые должны исполняться для принятия решения о распределении прибыли. Базовым является следующее: стоимость чистых активов Общества до и после выплаты дивидендов должна быть больше его уставного капитала и резервного фонда. Если это не так, то дивиденды не выплачиваются.

Прочие условия таковы:

- все участники Общества должны полностью оплатить свои доли в его уставном капитале;

- если ранее кто-то из участников выходил из ООО, к моменту распределения прибыли им должна быть полностью выплачена действительная стоимость их долей;

- до и после выплаты дивидендов Общество не должно выказывать признаков банкротства.

Бывает, что решение о выплате дивидендов принимается собственниками без учета изложенных выше условий. В таком случае это решение не подлежит исполнению до того, пока не исчезнут эти ограничения.

Налогообложение

Прибыль, полученная в виде дивидендов, подлежит обложению налогом. Каким именно — зависит от того, каков статус собственника ООО:

- если собственник — физическое лицо, то с дивидендов уплачивается НДФЛ;

- если собственник — организация, то она уплачивает налог на прибыль.

Дивиденды не облагаются страховыми взносами, поскольку не относятся к оплате труда.

Налог на прибыль

Организации, получившие дивиденды, обязаны уплатить с них налог на прибыль. Но делают это не они, а их налоговый агент, то есть Общество, которое выплатило дивиденды.

Внимание! Компании, применяющие налоговые спецрежимы, в общем случае налог на прибыль не платят. Однако с сумм, полученных ими в качестве дивидендов, уплатить его они обязаны.

Пунктом 3 статьи 284 НК РФ установлена пониженная ставка по налогу на прибыль с дивидендов — 13%. Она действует для российских налогоплательщиков. Уплатить налог нужно не позже следующего после выплаты дивидендов дня.

Также налоговые агенты должны подать отчетность — декларацию по налогу на прибыль либо налоговый расчет (в отношении неплательщиков налога на прибыль). Крайний срок — 28 число месяца, следующего за окончанием отчетного периода. Отчетным периодом признается квартал, в котором выплачены дивиденды.

Если собственником является иностранная организация, то ставка налога составляет 15%. При этом стоит учесть, что могут существовать международные договоры, имеющие более высокий приоритет, чем национальное законодательство. Другими словами, если ли между Россией и государством, чьим резидентом является иностранное юридическое лицо, есть договор об избежании двойного налогообложения, то следует применять его нормы.

Сроки уплаты налога с дивидендов, выплаченных иностранному юридическому лицу, такие же — не позже следующего дня. Что касается отчетности, то также подается налоговая декларация либо налоговый расчет, но кроме этого в те же сроки подается расчет по форме из приказа ФНС России от 02.03.2016 № ММВ-7-3/115@.

Подпункт 1 пункта 3 статьи 284 НК РФ предусматривает льготную ставку по налогу на прибыль с дивидендов, равную 0%. Она применяется в отношении организаций:

- чья доля составляет более 50% Общества;

- которые на дату принятия решения о распределении прибыли владеют долей менее 365 календарных дней подряд.

Ставка 0% не распространяется на иностранные организации, зарегистрированные в офшорах.

Чтобы подтвердить право на нулевую ставку, к декларации необходимо приложить подтверждающие документы — договор купли-продажи либо разделительный баланс, а также передаточные акты. Из документов должно быть понятно, когда собственник приобрел долю и каков ее размер.

НДФЛ

Физические лица с доходов в виде дивидендов уплачивают НДФЛ. Ставка налога зависит от того, является ли лицо налоговым резидентом РФ. Условия резидентства установлены в статье 207 НК РФ: лицо должно находиться в России не менее 183 календарных дней в течение года. Если это не выполняется, лицо считается нерезидентом и уплачивает налог по соответствующей ставке.

Размеры ставок такие же, как и по налогу на прибыль:

- 13% — для резидентов;

- 15% — для нерезидентов.

В соответствии с пунктом 1 статьи 223 НК РФ, датой получения дохода считается дата выплаты дивидендов. Это важно для определения ставки налога. Например, если на момент начисления НДФЛ с дивидендов физическое лицо имело статус нерезидента, а на момент выплаты получило статус резидента, то НДФЛ нужно уплачивать по ставке 13%.

Также как и налог на прибыль с дивидендов, НДФЛ исчисляется и уплачивается налоговым агентом, то есть Обществом, которое выплатило часть прибыли участнику. НДФЛ должен быть перечислен в бюджет не позднее следующего дня после выплаты дивидендов.

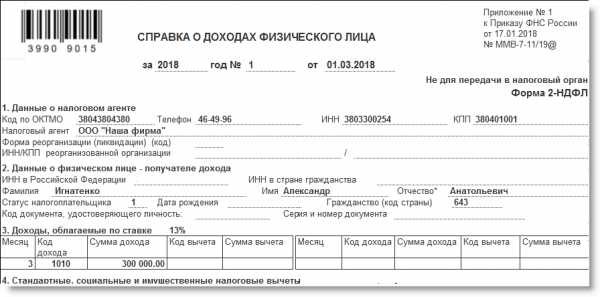

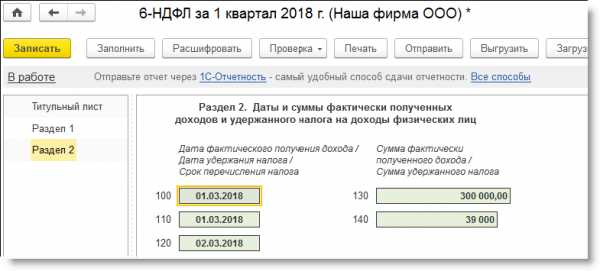

На налогового агента возлагается обязанность отчитаться перед ИФНС о выплаченных пользу физических лицах дивидендах. Эти суммы включаются в 2-НДФЛ с признаком «1», обозначающим, что налог был удержан. Форма подается до 1 апреля следующего года. Кроме того, дивиденды включаются в форму 6-НДФЛ.

Бывает, что дивиденды выплачиваются участнику в натуральной форме. Это может быть, например, переданные ему основные средства или произведенные товары. В таком случае уплатить налог должен сам участник Общества, а не агент. Срок — не позднее 15 июля следующего года. Агент в таком случае до 1 марта следующего года подает форму 2-НДФЛ с признаком «2», обозначающим, что налог не удержан. А сам участник, который получил дивиденды в натуральной форме, должен отчитаться по форме 3-НДФЛ до 30 апреля года, следующего за получением дивидендов.

Как отразить выплату дивидендов в «1С:Бухгалтерия 8»

Все сказанное далее относится к «1С:Бухгалтерия 8» версии 3.0.60 и выше. Начиная с нее, процесс начисления и учета дивидендов автоматизирован, что позволило существенно его упростить.

Применение счетов бухгалтерского учета

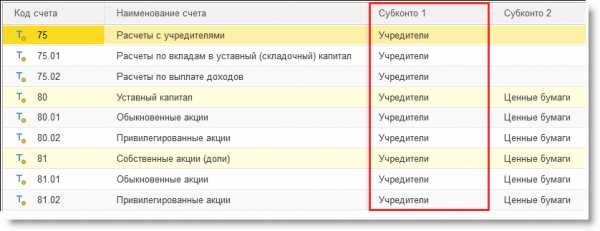

В более ранних версиях программы для расчетов с учредителями использовалась аналитика по контрагентам. Однако в большинстве случаев участниками ООО являются физические лица, причем довольно большая часть Обществ учреждена единственным собственником.

Поэтому теперь в программе на счетах 75 «Расчеты с учредителями», 80 «Уставный капитал» и 81 «Собственные акции (доли)» введена аналитика по учредителям:

Субконто учредители

Теперь в качестве объекта аналитики программа использует два справочника: «Контрагенты» и «Физические лица». Соответственно, первый используется для юридических лиц, а второй — для физических.

Еще один счет, который используется — 68 «Расчеты по налогам и сборам». К нему открыт субсчет 68.34 «Налог на прибыль при исполнении обязанностей налогового агента». На нем формируется агентский налог на прибыль для того, чтобы он не смешивался с собственным.

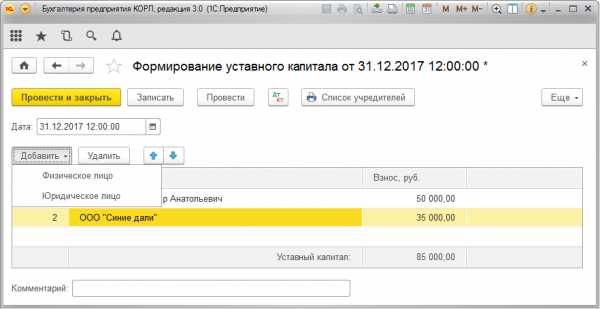

Отражение операций по формированию УК

Для формирования уставного капитала предназначен документ с одноименным названием, расположенный в разделе «Операции»:

Формирование уставного капитала

В упомянутой версии программы этот документ изменился. На рисунке выше видно, что необходимо выбрать тип учредители — физическое либо юридическое лицо.

Когда документ «Формирование уставного капитала» будет проведен, добавится проводка Дебет 75.01 — Кредит 80.09 на сумму задолженности введенного участника по оплате его доли. Проводка будет сформирована с аналитикой в разрезе типа учредителей — физических лиц или организаций.

Начисление дивидендов

Документ с названием «Начисление дивидендов» формируется из раздела «Зарплата и кадры» либо из раздела «Операции», как показано на следующем изображении:

Документ «Начисление дивидендов» в разделе «Операции»

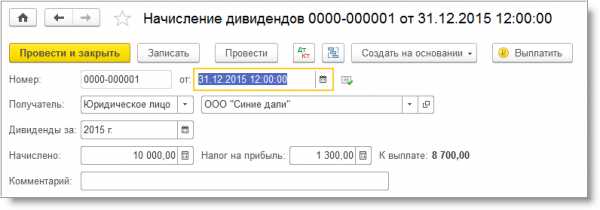

Далее создается документ, показанный на следующем изображении:

Сведения о дивидендах в отношении определенного участника

На изображении показано, как заполнять форму в отношении юридического лица. Указываются реквизиты документа — номер и дата, выбирается тип участника — юридическое лицо, вписывается его наименование. Далее указывается период, за который начисляются дивиденды, их сумма и размер налога. При необходимости в соответствующем поле можно оставить комментарий.

Размер налога рассчитывается автоматически поставке 13%. В случае применения льготной ставки поле, в котором отражен налог, следует обнулить. Это приведет к тому, что соответствующая сумма отразится в декларации как дивиденды, облагаемые по нулевой ставке.

Проводки, которые формируются после проведения документа, показаны на следующем изображении:

Бухгалтерские проводки при начислении дивидендов собственнику — юридическому лицу

Проводка Дебет 84.01 Кредит 75.02 формируется на сумму исчисленных дивидендов, а проводка Дебет 75.02 Кредит 68.34 — на сумму агентского налога на прибыль, возникшего по этой операции.

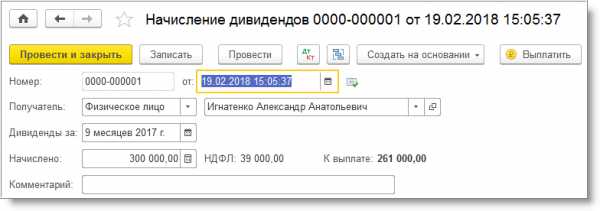

Заполнение документа «Начисление дивидендов» в отношении физического лица представлено на следующем изображении:

Документ «Начисление дивидендов», если участник — физическое лицо

Документ заполняется почти так же, как и для юридического лица. Разница лишь в том, что выбирается тип — физическое лицо, а вместо наименования указывается его ФИО. Налог рассчитывается автоматически по ставке 13%.

Проводки показаны на следующем изображении:

Бухгалтерские проводки при начислении дивидендов собственнику — физическому лицу

Проводка Дебет 84.01 Кредит 75.02 формируется на сумму начисленных дивидендов. Проводка Дебет 75.02 Кредит 68.01 отражает сумму налога.

Операция отражается в регистрах налогового учета по НДФЛ.

Обратите внимание! Документ «Начисление дивидендов» применяется только для дивидендов ООО, которые выплачиваются резидентам — организациям и физическим лицам. При этом Общество не должно являться собственником долей в других организациях, поскольку в этом случае налог с дивидендов рассчитывается в порядке из пункта 5 статьи 275 НК РФ.

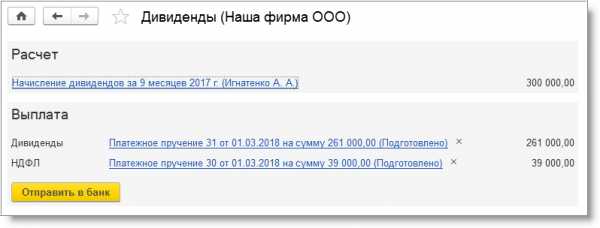

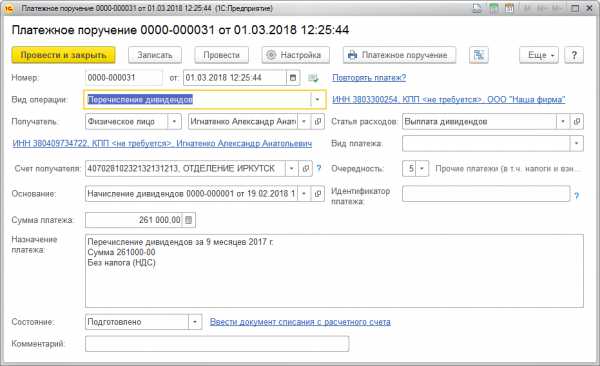

Оформление выплаты дивидендов

На изображениях выше, на которых представлена форма документа «Начисление дивидендов», присутствует кнопка «Выплатить». Ее нажатие открывает форму «Помощника выплаты дивидендов», представленного на следующем изображении:

Форма для генерации документов, предназначенных для выплаты дивидендов

При заполнении формы будут сгенерированы 2 документа:

- платежное поручение на перечисление суммы дивидендов собственнику;

- платежное поручение на уплату налогов:

- если собственником является физическое лицо, формируется ПП на перечисление НДФЛ;

- если собственник — юридическое лицо, формируется ПП на перечисление налога на прибыль.

Теперь для выплаты дивидендов нужно использовать новые виды операций:

- операция «Перечисление дивидендов» указывается в документах «Платежное поручение» и «Списание с расчетного счета»;

- операция «Выплата дивидендов» — в документе «Выдача наличных».

Форма для формирования платежного поручения на выплату дивидендов представлена на следующем изображении:

Форма ПП на выплату дивидендов

В форме платежного поручения на выплату дивидендов появились новые поля. В них нужно указывать тип получателя и основание для выплаты.

Документ-основание должен быть указан для того, чтобы сведения о выплаченных физическому лицу дивидендах отразились в формах 2-НДФЛ и 6-НДФЛ.

На следующих изображениях представлены эти формы:

Форма 2-НДФЛ, сформированная с учетом выплаченных дивидендов

Форма 6-НДФЛ отражает доход в виде дивидендов

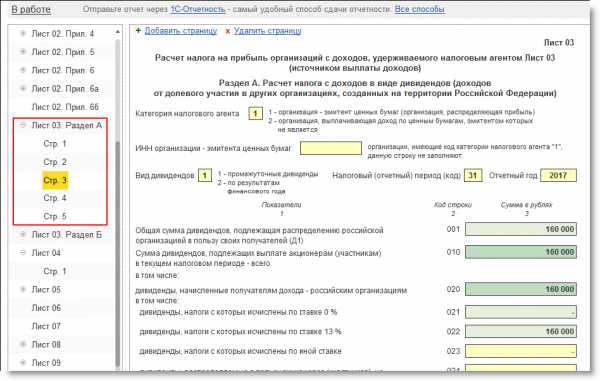

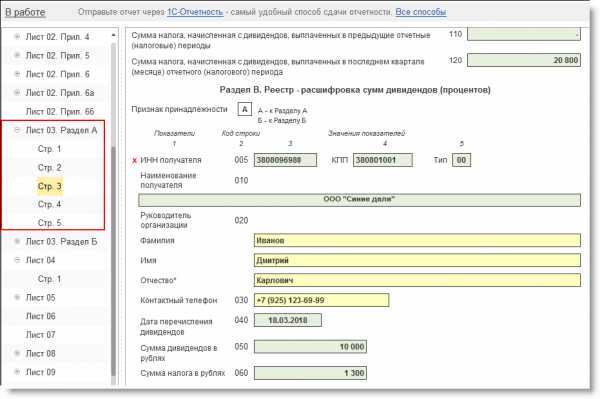

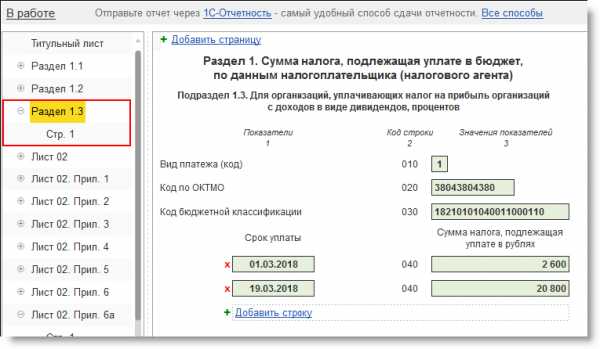

На следующих трех изображениях представлены листы декларации по налогу на прибыль, в которых отражаются дивиденды, полученные юридическим лицом:

Раздел А Листа 03 отчета по налогу на прибыль

Раздел В Листа 03 отчета по налогу на прибыль

Подраздел 1.3 Раздела 1 отчета по налогу на прибыль

kontursverka.ru

Выплата дивидендов учредителю

ООО – фирма, занимающаяся ведением бизнеса и имеющая стартовый капитал, состоящий из вкладов членов общества, т.е. лицо, внесшее вклад в капитал, приобретает его долю и автоматически становится участником общества.

По закону, каждый участник фирмы, осуществляющей свою деятельность в виде ООО, имеет правомочия на получение прибыли от своего вклада. Выплата дивидендов учредителю осуществляется в том же порядке, что и остальным членам ООО.Как часто происходит выплата дивидендов?

Регулярность выплаты прибыли от деятельности компании устанавливается на собрании всех участников фирмы. Если в ООО только один участник-учредитель, то он самостоятельно формирует такое решение путем принятия приказа. Закон разрешает выплачивать дивиденды в следующие сроки:

- Ежеквартально.

- Раз в полгода.

- Раз в 12 месяцев.

Исключение составляет единственный случай – если на общем заседании единогласно было принято решение о другом порядке распределения доходов ООО (например, выплата дивидендов раз в месяц и др.).

к содержанию ↑Порядок выплаты дивидендов

Как уже было сказано, право на получение прибыли от деятельности фирмы в виде ООО имеет каждый член общества, включая учредителей. Общие правила распределения доходов от ООО установлены законом № 14-ФЗ (принят в феврале 1998 г.), но конкретные положения выплаты дивидендов могут содержаться и в учредительных документах.

Все дивиденды распределяются между членами фирмы исходя из соотношения с внесенными вкладами в капитал. Иной порядок устанавливается только через единогласное принятие решения участниками ООО о выплате дивидендов.

После того, как вопрос решен, начинается распределение прибыли. Все участники смогут получить свою часть дохода не позднее чем через 2 месяца после того, как дивиденды были распределены между членами ООО. Но в уставе может быть прописан иной срок.

к содержанию ↑Выплата дивидендов при УСН

Единственной отличительной особенностью при выплате дивидендов при упрощенной форме налогообложения для ООО является вычисление чистых активов из которых и идет распределение прибыли между членами фирмы. Получается некое противоречие – с одной стороны, ООО специально переходило на УСН для того, чтобы не вести полную бухгалтерскую отчетность, а с другой стороны, подсчет чистых активов и выплата дивидендов по ним невозможна без полноценного бухучета. Именно поэтому, некоторые ООО просто вынуждены перейти обратно на общую систему налогообложения.

к содержанию ↑Требование о передаче невыплаченной доли

Участник, которому не была выплачена его доля прибыли от деятельности предприятия может обратиться в ООО со своими требованиями о выплате полагающихся ему дивидендов в течение 36 месяцев (3 лет), с тех пор, как истек срок установленный уставом для ООО на передачу части прибыли (60 дней).

В устав, на основании решения, принятого на заседании членов ООО такой срок может быть продлен, но не более чем на 2 года (т.е. до 5 лет).

Остались вопросы по порядку выплаты дивидендов для членов ООО? Обратитесь к юристам нашего портала, они вам обязательно помогут.

arenaprava.ru

Дивиденды в ООО | Блог бухгалтера-практика и юриста-аналитика

Целью создания любой коммерческой организации является получение прибыли ее создателями — акционерами, учредителями, участниками. Казалось бы, получило предприятие (ООО или ЗАО) чистую прибыль по итогам года, значит собственники могут ее изъять в любое удобное для них время. Это с точки зрения здравого смысла. Однако, с точки зрения законодательства, само наличие чистой прибыли по итогам финансового года является необходимым, но не единственным условием получения собственниками дивидендов. Существующее на сегодняшний момент в нашей стране законодательство показывает, что легких путей в бизнесе не бывает! Какие же условия, помимо наличия чистой прибыли, должны быть выполнены, чтобы получение собственниками заветных денежных сумм — дивидендов было возможным? Рассмотрим порядок выплаты дивидендов в обществе с ограниченной ответственностью.

Правила существования обществ с ограниченной ответственностью установлены, в основном, двумя документами: Гражданским кодексом и Федеральным законом «Об обществах с ограниченной ответственностью» № 14-ФЗ от 14.01.1998.

Собственно, термин «дивиденды» для обществ с ограниченной ответственностью не используется. Применительно к таким обществам говорят о распределении прибыли (ст. 91 ГК РФ, ст.ст.28 и 29 Закона № 14-ФЗ). В то же время в соответствии с п.1 ст.43 Налогового кодекса РФ дивидендом для целей налогообложения признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации. Получается, что понятие “выплата дивидендов”, с учетом определения, данного Налоговым кодексом, вполне применимо к процессу распределения прибыли в обществе с ограниченной ответственностью.

Как отмечалось выше, порядок распределения прибыли между участниками общества с ограниченной ответственностью прописан в статьях 28 и 29 Закона № 14-ФЗ. Попробуем перевести буквы закона на язык инструкции к действию и составим план документального оформления процесса распределения и выплаты дивидендов.

Итак, для получения дивидендов собственниками ООО необходимо оформить следующие документы:

| Номер п/п | Условия объявления и выплаты дивидендов (что отражает документ) | Оформляемый документ |

| 1 | Наличие чистой прибыли по итогам квартала, полугодия, 9 месяцев и/или года (чистая прибыль в обществе с ограниченной ответственностью может распределяться ежеквартально, раз в полгода или раз в год; соответственно, устав общества должен содержать условия и относительно того, как распределяется чистая прибыль: раз в квартал, раз в полугодие или раз в год) | Справка бухгалтера о наличии и размере чистой прибыли, которая может быть направлена на выплату дивидендов |

| 2 | Определение даты проведения общего собрания участников общества с целью распределения прибыли | Приказ руководителя |

| 3 | 1) Наличие полностью оплаченного уставного капитала на момент проведения общего собрания участников (здесь и далее имеется в виду КОНКРЕТНОЕ общее собрание участников, созываемое с целью распределения прибыли)2) Отсутствие непогашенной задолженности по выплате стоимости долей (части долей) участникам, возникшей при переходе доли участника обществу (в случаях, предусмотренных указанным законом)3) Подтверждение того, что на момент проведения общего собрания участников общество не отвечает признакам несостоятельности (банкротства)4) Подтверждение того, что в случае принятия решения о распределении прибыли между участниками у общества не появятся признаки несостоятельности (банкротства)5) Подтверждение того, что стоимость чистых активов общества не меньше его уставного капитала и резервного фонда или не станет меньше их размера в результате принятия такого решения | Справка бухгалтера об отсутствии финансовых показателей, запрещающих принятие решения о распределении прибыли, на дату, определенную в п.2 |

| 4 | Решение общего собрания участников/единственного учредителя о сумме прибыли, подлежащей распределению | Протокол общего собрания/Решение |

| 5 | Начисление дивидендов в бухгалтерском учете | Приказ руководителя; Справка бухгалтера |

| 6 | Погашение задолженности перед участниками общества по дивидендам | Приказ руководителя; Справка бухгалтера |

Более подробно о каждом из документов — в отдельных постах.

Читайте также:

Выплата дивидендов в ЗАО

Отчуждение акций ЗАО участникам

buhcase.ru