Оптимизация НДС: способы, схемы, примеры. Формула НДС. Возмещение ндс что это такое для чайников

Как возвращается НДС: схема возврата (возмещения)?

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяВозврат НДС – процедура его прописана в НК РФ. Сумма налога к возврату формируется в случае превышения суммы вычетов над суммой НДС, начисленного по реализации, за налоговый период. Основные этапы НДС к возврату рассмотрены в нашей статье.

Возврат НДС: что это такое и в чем его особенности

Что может дать гарантию возврата НДС

Схема возврата НДС

Итоги

Возврат НДС: что это такое и в чем его особенности

Вопрос о возврате НДС возникает в том случае, если по итогам налогового периода сумма вычетов по НДС оказывается больше, чем сумма налога, исчисленного к уплате в бюджет с осуществленной за этот период реализации и иных операций, требующих начисления налога. Отражается эта картина в декларации. Причем возврат НДС для юридических лиц и возврат НДС для ИП базируются на одних и тех же правилах.

В самой сути ситуации возникновения возврата заложены 2 основных момента, требующих одновременного наличия у лица, формирующего декларацию:

- статуса плательщика НДС;

- права на применение вычетов по налогу.

Подробнее о плательщиках и неплательщиках НДС, а также о том, кто может воспользоваться правом на вычет, читайте в статье «Кто является плательщиком НДС?».

Статус плательщика НДС – это удел тех, кто работает на ОСНО. Они обязаны начислять НДС с реализации и иных операций, подлежащих обложению этим налогом (в т. ч. при возврате товара поставщику с НДС от ИП или юрлица), оформлять счета-фактуры, вести книги покупок-продаж, сдавать НДС-декларации. И они вправе применять вычеты в объеме налога, предъявляемого поставщиками и возникающего при некоторых иных операциях (например, по капвложениям, осуществленным собственными силами).

У неплательщиков НДС в определенных случаях возникает обязанность по начислению НДС к уплате и сдаче декларации в отношении начисленного налога, однако право на вычет у них не появляется никогда.

О том, когда у неплательщика НДС возникает обязанность начислить этот налог, читайте в материале «Порядок возмещения НДС при УСН в 2017-2018 годах».

Возврат НДС подразумевает последовательное осуществление ряда определенных действий, по завершении цепочки которых налогоплательщик получает на свой расчетный счет сумму налога из бюджета.

Что может дать гарантию возврата НДС

Чаще всего с ситуацией возврата НДС сталкиваются экспортеры, применяющие по отгрузкам на экспорт ставку 0% (ст. 165 НК РФ) и имеющие право на вычет налога, уплаченного поставщикам, при приобретении у них товаров, работ, услуг, относящихся к продажам за рубеж. Для них вопрос о возврате НДС при экспорте из России в зависимости от доли продаж на экспорт в общем объеме реализации может возникать ежеквартально.

О возврате НДС при экспорте подробно можно узнать, ознакомившись с нашей рубрикой «НДС при экспорте товаров в 2017-2018 годах (возмещение)».

Сразу отметим, что само по себе превышение суммы вычетов над суммой начисленного НДС за налоговый период — это еще не гарантия возврата НДС. Для возвращения НДС необходимо пройти установленную на законодательном уровне процедуру.

Ключевое место в ней занимает камеральная проверка, проводимая ИФНС после подачи декларации с суммой налога к возмещению. Для этой проверки у налогоплательщика запрашивается достаточно объемный пакет документов, которые для экспортера делятся на 2 группы:

- подтверждающие право на применение ставки 0% по реализации;

- обосновывающие сумму вычета.

О том, какие особенности имеет пакет документов для экспорта в страны ЕАЭС, читайте в материале «Как подтвердить ставку НДС 0% при экспорте в страны СНГ?».

Схема возврата НДС

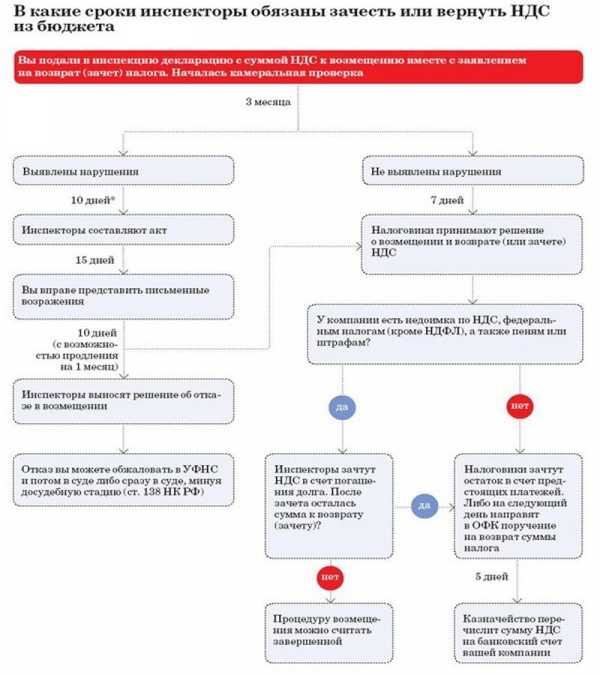

Представим схему возврата НДС в виде пошаговой инструкции. Данная схема возврата НДС позволит налогоплательщику проконтролировать соблюдение процедуры по возврату налога и при выявлении нарушений поможет отстоять свои права.

Шаг 1. Подача декларации с суммой НДС к возврату.

Ее камеральная проверка проводится налоговой инспекцией в течение 3 месяцев (п. 1 ст. 176, ст. 88 НК РФ).

В ходе такой проверки налоговики вправе истребовать документы, подтверждающие применение налоговых вычетов (п. 8 ст. 88 НК РФ, п. 25 постановления Пленума ВАС РФ от 30.07.2013 № 57, письмо ФНС России от 22.08.2014 № СА-4-7/16692).

Подробнее об этой проверке читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Если налоговые органы в ходе проверки выявили нарушения, то переходите к шагу 2.

Если нарушения не выявлены, то переходите к шагу 6.

Шаг 2. Составление налоговыми органами акта налоговой проверки, если нарушения выявлены.

В этом акте налоговые органы отражают выявленные нарушения (п. 3 ст. 176 НК РФ, ст. 100 НК РФ).

Шаг 3. Представление налогоплательщиком письменных возражений по выявленным нарушениям.

В течение 1 месяца с момента получения акта налоговой проверки налогоплательщику, не согласному с результатом проверки, необходимо представить письменные возражения по выявленным нарушениям (п. 6 ст. 100 НК РФ).

Шаг 4. Принятие налоговым органом решения о привлечении либо отказе от привлечения налогоплательщика к ответственности.

В течение 10 рабочих дней после получения возражений налоговая инспекция рассматривает материалы проверки и возражения (ст. 101 НК РФ) и принимает решение (п. 3 ст. 176 НК РФ) о привлечении либо отказе от привлечения налогоплательщика к ответственности. О принятом решении налоговики должны уведомить налогоплательщика в течение 5 рабочих дней с момента его принятия (п. 9 ст. 176 НК РФ).

Если налогоплательщик привлекается к ответственности, то ему отказывают в возврате НДС — полностью или частично.

Перед тем как принять решение о возврате НДС или зачете (п. 3 и 7 ст. 176 НК РФ), налоговые органы выясняют вопрос о наличии недоимки по НДС, федеральным налогам, долгов по пеням и штрафам, относящимся к федеральным налогам.

Если недоимка есть, то переходите к шагу 5.

Если недоимки нет, то переходите к шагу 7.

Шаг 5. Зачет НДС в счет погашения задолженности, если у налогоплательщика есть недоимка по НДС, федеральным налогам и задолженности по пеням и штрафам.

В этом случае налоговики самостоятельно производят зачет НДС в счет погашения имеющейся задолженности (п. 4 ст. 176 НК РФ). Если недоимка образовалась за период с даты подачи декларации до даты возврата НДС, то пени на нее не начисляются в случае, если сумма недоимки не превышает сумму НДС, подлежащую возмещению.

Если сумма НДС меньше суммы недоимки (штрафа, пеней), то оставшаяся задолженность должна быть погашена налогоплательщиком.

Если сумма НДС больше или равна сумме недоимки, то недоимка считается погашенной.

Для возвращения оставшейся суммы НДС, подлежащей возврату, переходите к шагу 7.

Шаг 6. Принятие налоговым органом решения о возмещении НДС, если в ходе камеральной проверки нарушения не выявлены.

Такое решение налоговые органы должны принять в течение 7 рабочих дней.

Шаг 7. НДС возвращается налогоплательщику при отсутствии у него недоимки по НДС, федеральным налогам и задолженности по пеням и штрафам.

В этом случае налоговые органы отправляют в ОФК поручение на возврат НДС. Сделать это обязывают положения абз. 1 п. 8 ст. 176 НК РФ.

Шаг 8. НДС перечисляется на банковский счет налогоплательщика в течение 5 рабочих дней с момента получения поручения ОФК.

О таком перечислении ОФК должно уведомить налоговые органы (абз. 2 п. 8 ст. 176 НК РФ).

Если срок возврата НДС не нарушен, то процедура возврата считается завершенной.

Если же НДС был возвращен с нарушением сроков, то начиная с 12 дня после даты окончания камеральной проверки, начисляются проценты согласно п. 10 ст. 176 НК РФ. В этом случае переходите к шагу 9.

Шаг 9. Получение налогоплательщиком процентов за нарушение срока возврата НДС.

При уплате процентов в полном объеме процедура возврата считается завершенной.

Если же проценты не были полностью уплачены налогоплательщику, то в этом случае в течение 3 рабочих дней со дня получения уведомления ОФК налоговики принимают решение о перечислении оставшейся суммы процентов (п. 11 ст. 176 НК РФ).

На следующий день налоговые органы направляют в ОФК поручение на оплату оставшихся процентов (п. 11 и 8 ст. 176 НК РФ).

Итоги

Вопрос о возмещении НДС из бюджета за налоговый период возникает, когда сумма вычетов превышает величину налога, начисленного к уплате, и появляется только у плательщиков НДС, поскольку у неплательщиков отсутствует возможность применить вычеты. Процедура возмещения состоит из нескольких этапов – от сдачи декларации до получения из бюджета налога.

nalog-nalog.ru

Как происходит возмещение НДС и кому вообще это нужно?

Каким видят возмещение НДС участники рынка, то есть субъекты различных форм собственности? Одни оценивают его как важнейший источник, обеспечивающий наполнение государственного бюджета, другие же утверждают, что эта категория не совсем адаптирована к реалиям отечественного бизнеса. Другими словами, последние настаивают на том, что существуют весьма серьезные проблемы с уплатой и возвращением упомянутого налога.

Что же такое возмещение ндс? Это возврат определенной части финансовых средств, которые были перечислены в виде одноименного сбора сверх необходимого. Потребность такого возврата возникает у многих плательщиков. Но безусловными рекордсменами в этом деле являются лизинговые компании, а также организации, принимающие участие вразличного рода экспортно-импортных операциях.

Что же такое возмещение ндс? Это возврат определенной части финансовых средств, которые были перечислены в виде одноименного сбора сверх необходимого. Потребность такого возврата возникает у многих плательщиков. Но безусловными рекордсменами в этом деле являются лизинговые компании, а также организации, принимающие участие вразличного рода экспортно-импортных операциях.

О трудностях

Какими главными трудностями характеризуется возмещение НДС из бюджета? Здесь в первую очередь мы говорим о налоговых проверках. Соответствующие фискальные органы, принимая декларации с просьбой вернуть лишнее, в большинстве случаев инициируют проверку деятельности просящего. Данное деяние представляется весьма логичным: какое же государство захочет расставаться со средствами, уже перечисленными в бюджет? Проверки инициируются с целью удостовериться, что декларация предприятия правомерна и обоснованна. Заодно необходимо проверить, а чисто ли оно перед законом.  Соответственно, любая организация, выступившая с заявлением о возврате, должна приготовить (или же привести в полный порядок) всю свою финансовую и бухгалтерскую отчетность, договора и так далее. В противном случае, любой найденный налоговиками огрех не то что возмещение НДС аннулирует, но еще и станет причиной наложения дополнительных штрафных санкций со стороны государства. Вот уж с этим у него точно, как говорится, не заржавеет.

Соответственно, любая организация, выступившая с заявлением о возврате, должна приготовить (или же привести в полный порядок) всю свою финансовую и бухгалтерскую отчетность, договора и так далее. В противном случае, любой найденный налоговиками огрех не то что возмещение НДС аннулирует, но еще и станет причиной наложения дополнительных штрафных санкций со стороны государства. Вот уж с этим у него точно, как говорится, не заржавеет.

В зоне особого внимания со стороны упомянутых контролирующих органов находятся лизинговые компании. Перед ними очень часто встает вопрос возврата рассматриваемого типа налога. Дело в том, что свои доходы каждая из таких компаний получает в долгосрочном периоде, а налог на добавленную стоимость обязана платить сразу. Отсюда и возникновение соответствующие потребности. ФНС очень внимательно изучает поданные такими организациями декларации, потому что небезосновательно полагает: многие лизингодатели умышленно занижают показатель своего дохода.  Соответственно, получение такими деятелями возмещения не является обоснованным.

Соответственно, получение такими деятелями возмещения не является обоснованным.

Об экспорте

Отдельного рассмотрения заслуживает возмещение НДС при экспорте. А все потому, что отечественное законодательство в этой области характеризуется некоей размытостью формулировок и определений, которые порождают массу вопросов и сложностей. В результате противостояния субъектов бизнеса и государства, решение о том, будет ли возмещение НДС или нет, решает арбитражный суд. Что же касается порядка возвращения финансовых средств, то процедура стандартная. Сначала организация подает декларацию. После чего производится камеральная проверка ее деятельности, по итогам которой выносится решение о возможности или невозможности возврата. Примечательно, что это может быть либо перечисление лишних средств на расчетный счет фирмы, либо зачет уплаченного на будущие налоговые периоды.

fb.ru

способы, схемы, примеры. Формула НДС

Если вы имеется в собственном распоряжении бизнес, то уже, естественно, столкнулись с проблемой уплаты налогов. Дело в том, что при получении дохода от ведения собственного бизнеса вы обязаны часть этой прибыли отдать государству - это и есть налог. Если говорить точнее, то доход облагается конкретным налогом, который известен как НДС. Оптимизация его и станет главной темой данной статьи. Вы узнаете о том, что это такое, а также зачем вам это понадобится и какие преимущества это даст вашему бизнесу. Если вы еще не знаете, то НДС - это налог на добавленную стоимость, и из данного материала вы сможете узнать также, что это такое и почему многие предприниматели стремятся сократить его размер, используя самые разнообразные схемы и методы. Оптимизация НДС - это очень интересная тема для каждого читателя, который знаком с миром финансов, а также невероятно полезная тема для бухгалтеров и частных предпринимателей, так как именно они смогут использовать ее на практике.

Налог на добавленную стоимость

Прежде чем рассматривать, какой может быть оптимизация НДС, необходимо обратить внимание на то, что представляет собой этот пресловутый налог на добавленную стоимость. Естественно, специалисты в этой среде уже прекрасно знают, что это такое, но все же стоит уточнить для тех людей, которые не слишком хорошо разбираются в финансах. Итак, налог на добавленную стоимость - это косвенный налог, который взимается с фирмы, а точнее, с части стоимость услуги или товара, которая генерируются на протяжении всего цикла товара. Как видите, это вовсе не как налог на прибыль, с которым сложно будет производить какие-либо манипуляции, так как прибыль в большинстве случаев является конкретной. В данном же случае все не является настолько определенным, поэтому у вас есть широкое поле деятельности. Но при этом вам стоит понимать, что шутить с НДС не стоит, потому что всегда можно попытаться сократить количество выдаваемых средств, но переусердствовать и нарушить закон. Так что оптимизация НДС - это довольно сложный и кропотливый процесс. Естественно, вам стоит понимать, что у вас не получится сократить сумму налога очень сильно, более того, в некоторых случаях вам не удастся это сделать вообще, но вы сможете получить отсрочку по платежу, так что, так или иначе, это довольно полезный вариант, о котором вам стоит знать.

Комплексный подход

В первую очередь вам стоит обратить внимание на то, что в различных точках мира и на различные товары и услуги налог на добавленную стоимость будет различаться. Очень часто эта ставка устанавливается на уровне 23 процентов, однако в разных странах имеются свои перечни товаров, в которых установлена ставка НДС 10 процентов. Прежде чем вы задумаетесь об оптимизации, вам стоит внимательно изучить законодательство конкретно вашей страны, а также разобраться с тем, под какие определения попадают товары и услуги, которые вы продаете, чтобы определить, какому именно проценту налога они соответствуют.

Основные ошибки

Многие люди считают, что на этом можно и закончить оптимизацию, но они ошибаются. Глубоко заблуждаются даже те, которые считают, что одного из имеющихся методов и подходов, которые будут описаны в статье позже, также будет достаточно для проведения грамотной оптимизации. К сожалению, вас придется разочаровать, так как этого гарантированно не будет достаточно. Естественно, одним методом вы, возможно, сможете отнять небольшую сумму от НДС, но она будет крайне мала, и вы вряд ли будете удовлетворены результатом.

Использование нескольких методов

Именно поэтому необходимо рассматривать оптимизацию НДС как комплексную меру, то есть вам нужно использовать сразу несколько методов, подходов, схем и стратегий, чтобы добиться стоящего результата. Но при этом никогда не забывать о том, что налоговые службы всегда очень внимательно проверяют отчетность и документацию, так что оптимизацию нужно проводить легально и чисто, то есть так, чтобы ваши действия не выглядели как попытка уклонения от уплаты налогов. Некоторые люди, которые проживают в выгодных для ведения собственного бизнеса странах, а также продают товары и услуги по ставке НДС 10 процентов, например, могут вообще отказаться от оптимизации, так как они не теряют больших денег, когда платят налоги. Но если же вас не устраивает то, сколько вам приходится отчислять государству, а также у вас случилась ситуация, в которой вам нужно отсрочить платеж или же сделать его меньше, то вам обязательно нужно ознакомиться с данной статьей, а вместе с тем и с процессом оптимизации. Пришло время узнать, как уменьшить НДС в своей собственной фирме.

Компания-посредник

Зачастую, чтобы получить определенные льготы по НДС, необходимо обзавестись фирмой-посредником, причем сделать это можно самостоятельно, то есть не привлекая никаких третьих сторон. Вы можете открыть такую фирму самостоятельно, но при этом нужно помнить, что это не должна быть компания-однодневка, существование которой для сокращения размера уплачиваемого налога является очевидным для налоговых служб. Вам придется арендовать отдельное помещение для вторичной компании (также вы можете просто арендовать юридический адрес, однако это может повысить подозрительность налоговых служб), внести на банковский счет этой компании средства и совершать определенные действия с этим счетом, чтобы он не оставался статичным постоянно, нанять персонал, который будет работать в рамках новой фирмы, а также иметь всю необходимую документацию, подтверждающую деятельность этого предприятия.

Зачем же тогда это нужно, если все выглядит так сложно и громоздко? Именно поэтому вам и нужно обратиться к опытному специалисту, который сможет рассчитать стратегию оптимизации таким образом, чтобы ваши расходы были значительно ниже, чем прибыль, которую вы получите от оптимизации. Если же расходов все равно будет больше, то вы можете понять, что оптимизация (по крайней мере, тот вид, который вы выбрали) для вас не работает, и льготы по НДС оказываются слишком маленькими по сравнению с тем, какие потери несет ваша компания для получения этих льгот.

Формулы

Итак, вы решили разобраться с тем, как уменьшить НДС, однако информации на эту тему имеется так много, что понять все вам вряд ли удастся. Да и в этом нет никакой необходимости, потому что вам нужно знать лишь основные и самые важные моменты. Например, чтобы разобраться с оптимизацией, вам нужно иметь представление о том, каковы формулы НДС. Всего их существует немного, и все они крайне просты.

Простейшая из них позволяет вам, имея сумму и процент, рассчитать, сколько же вам придется заплатить. Для этого сумма умножается на процент, а затем делится на сто.И с помощью этой формулы НДС можно высчитывать и другие важные показатели, такие как стоимость товара или услуги с НДС, стоимость товара или услуги без него. Более того, вы сможете выделить сумму налога из общей стоимости, что также является очень полезным свойством. В общем, базовая информация - это очень важный шаг на пути понимания того, как оптимизировать налог на добавленную стоимость. И сейчас, когда вы уже знаете, как считать НДС, вам пора узнать, какие же бывают основные виды оптимизации, а за ними разобраться с методами и схемами, доступными на сегодняшний день на легальной основе.

Виды оптимизации

Теперь вы всерьез задумались о том, как уйти от НДС, но не знаете, с чего начать. Ведь существует большое количество методов, которые вы можете использовать, что добиться значительных результатов. Но не стоит сразу же пытаться найти для себя подходящий метод, лучше начинать с более общих понятий. В первую очередь вам нужно определить, хотите ли вы, чтобы оптимизация была стратегической или одноразовой, так как это будет очень сильно влиять на дальнейшую деятельность.

В чем разница между стратегической и одноразовой оптимизацией? Разница заключается в глобальности, так как одноразовая оптимизация, как легко можно понять из названия, рассчитана только на единичное применение. С помощью такой оптимизации вы сможете снизить размер уплачиваемого НДС один раз или же единожды отсрочить дату уплаты. В некоторых случаях это бывает крайне полезно, однако если вы не находитесь в экстренной ситуации, то вам стоит задуматься о том, чтобы запланировать стратегическую оптимизацию.

В чем отличие стратегической оптимизации от одноразовой? Все различия заключаются в том, что стратегическая оптимизация рассчитана на продолжительное использование, то есть она будет служить вам каждый раз, когда вы будете платить НДС. Это, естественно, гораздо более сложный и трудоемкий процесс, так как специалисту необходимо принять во внимание гораздо больше факторов, но и результат будет более впечатляющим.

Естественно, вам стоит понимать, что ни один из видов нельзя назвать более или менее полезным, так как каждый из них может оказаться полезным в тот или иной момент времени. Но когда вы уже определитесь с тем, какой именно вид оптимизации лучше всего подходит для вашей компании, вам стоит задуматься о том, какой метод, отвечающий за уменьшение НДС, вам лучше будет выбрать.

Факторы

Вы уже были готовы изучать доступные легальные методы оптимизации, но опять оказывается, что делать это еще рано. Почему? Дело в том, что существуют различные факторы, влияющие на оптимизацию НДС. Их может быть большое количество, и они также зависят от того, в какой стране вы ведете свою деятельность, а также какие именно товары и услуги вы будете продавать.

Например, вам обязательно стоит знать о вычетах, которые являются актуальными в тех или иных ситуациях. Вычеты зачастую уплачиваются на таможне, предъявляются поставщикам и так далее. Таким образом, НДС сразу же вычитается из стоимости товара, соответственно, вашей компании не приходится его оплачивать. Если вы этого не будете знать, то вы можете заплатить больше, чем должны были. Так что очень важно, чтобы вы имели общее представление обо всех аспектах, связанных с налогом на добавленную стоимость, а также всегда обращались только к проверенным специалистам, если вы хотите максимально эффективно оптимизировать НДС. Также очень важно, чтобы это была законная оптимизация НДС, так как в противном случае вы можете потерять значительно больше, чем собирались сэкономить.

Методы оптимизации

Что ж, наконец пришло время более детально разобрать методы и способы оптимизации НДС, которые существуют в современной финансовой деятельности. Естественно, не стоит ожидать того, что каждый из описанных методов идеально подойдет для конкретно вашей ситуации, но при этом не забывайте о комплексном подходе. Не нужно ориентироваться только на один или два метода, старайтесь мыслить более глобально и пытаться применить как можно больше подходов для получения максимальной результативности.

Итак, первый метод - это использование опционов. Опционы - это контракты, которые можно приобрести в любой момент, но при этом в любой момент от него отказаться. Это не самая надежная форма торговли, однако при этом у нее имеется огромное преимущество, которое заключается в том, что реализация опционов осовобождается от налогообложения, так что налог на добавленную стоимость по им вам платить не придется. Однако это лишь один из вариантов оптимизации налогообложения НДС, поэтому не думайте сразу же концентрироваться именно на нем.

Во-вторых, вы можете использовать продажу собственности как способ сэкономить на НДС. Каким образом? Дело в том, что продажа недвижимости облагается внушительным налогом на добавленную стоимость. Как избежать его уплаты? Сделать это можно с помощью второй компании, о которой речь шла выше. Вы можете заменить сделку о продаже недвижимости на другую, в рамках которой средства идут на то, чтобы сформировать уставной капитал второй компании. А эти деньги не облагаются НДС, так что это еще один способ избежать лишних трат законным способом.

Задаток - это еще один вариант, который позволит вам избежать уплаты данного налога. Если вы составите специальное соглашение, в соответствии с которым аванс, выплачиваемый вашей компании, будет рассматриваться как задаток. А задаток, в свою очередь, не облагается НДС, и вам не придется платить за него лишние деньги. Естественно, это не всегда будет крупная сумма, но если принимать во внимание комплексность, любая мелочь может оказаться полезной.

Также вам стоит обратить внимание на управление транспортными расходами, так как в этой области также имеется возможность снижения НДС до десяти процентов. Для этого необходимо товары перевозить с помощью транспорта продавца или обращаясь к транспортной компании. В отличие от предыдущих случаев, этот метод не позволяет вам полностью избавиться от уплаты НДС, но стоит отметить, что и его снижение в случаях с крупными партиями может позволить вам значительно сэкономить.

Напоследок вам стоит обратить внимание на займ как на способ снижения расходов по НДС. В данном случае вы можете договориться с покупателем, чтобы он оплатил товар с помощью займа, который в итоге получает обратно от продавца. После этого оформляется договор взаимозачета, чтобы избежать оплаты налога. Но при этом стоит принять к сведению, что налоговые органы зачастую очень внимательно рассматривают такие случаи и нередко решают, что подобная сделка является незаконной, так что не стоит злоупотреблять подобным методом, особенно с учетом того, какое существует широчайшее разнообразие других способов.

Итак, вы уже рассмотрели некоторые примеры оптимизации НДС, и можете сложить общее впечатление о том, как это происходит. Но это еще не все, о чем вам предстоит узнать. Впереди вас ждут еще и схемы оптимизации НДС, которые вам также стоит использовать, если вы хотите добиться максимального результата.

Схемы оптимизации

Какие же схемы оптимизации налога на добавленную стоимость можно использовать в своей действительности? Как и методов, их имеется довольно много, поэтому вам стоит всегда выбирать то, что лучше всего подходит именно вашему бизнесу, а также комбинировать подходы, чтобы получать максимальный результат.Первое, о чем стоит рассказать - это оприходование товара. Это довольно интересная стратегия, которая позволит вам отложить время оплаты налога на добавленную стоимость. Что для этого нужно сделать? Если вы не сразу же перенесете средства на счет, содержащий основные средства, а оставите их на счету с капитальными вложениями во внеоборотные активы, то НДС можно будет отнести к вычету, о котором рассказывалось выше. Соответственно, вы сможете не выплачивать эту сумму налога, но при этом стоит помнить, что такой метод не стоит использовать постоянно, так как вы легко сможете нарушить закон.

Также вам стоит обратить внимание на недостатки в счет-фактуре, которые позволят вам также серьезно отложить выплаты по налогу. Если вы обнаружите какие-либо недочеты в документации вашего поставщика, то вы можете не выплачивать по товару или услуге НДС. Однако нужно понимать, что отсрочка будет действовать до тех пор, пока поставщик не исправит все недочеты в документации, а препятствование этому процессу может привести к нежелательным последствиям.

Еще один момент, связанный со счет-фактурой, - это время ее получения. Дело в том, что НДС к выплате высчитывается после того, как вы получаете счет-фактуру. Если вы заранее знаете, что вам нужно будет отложить выплату налога и стратегически планировать налоговую деятельность, то можете соответственно переносить выписку счет-фактур на более позднюю дату.

Отдельно стоит рассказать о векселях. Многие люди могут сразу же задать вопрос: а при чем здесь вексель? Однако оказывается, что их также можно использовать для того, чтобы сэкономить на выплатах налога на добавленную стоимость. Ведь по векселям НДС не взимается, так что если по нему будут переданы средства в качестве оплаты, полученной за товар, то вам не придется платить налог с этой суммы.

Ну и последнее, о чем стоит сказать - это уточнения в декларации. Можно рассмотреть конкретный пример: у вашей компании в конце месяца ожидается серьезное поступление финансовых средств, но при этом в следующем месяце ожидается увеличение и входного НДС. Исходя из этого, вы можете не учитывать в декларации на следующий месяц эти крупные поступления. Так вы сможете заплатить небольшую пеню за просрочку платежа, но при этом не только отсрочить выплату по НДС, но и значительно ее сократить. Казалось бы, эта схема очень похожа на мошенничество, и многие люди не хотят рисковать, чтобы не иметь проблем с налоговыми службами. Но на самом деле у вас есть полноценное легальное оправдание, которым является пеня, заплаченная вами.

Что ж, вот и все, теперь вы знаете, как сэкономить на уплате налога на добавленную стоимость или отсрочить его выплату, независимо от того, каков размер НДС: 18 процентов или 23 процента. Даже обладая подобными знаниями, вы сможете проворачивать определенные легальные операции по оптимизации НДС. Но при этом вам не стоит забывать о комплексности, которая является ключевым фактором успешности данного мероприятия. Как вы прекрасно понимаете, НДС (18 процентов) - это довольно крупная сумма, особенно если вы оперируете крупными суммами.

Проще говоря, вам стоит ознакомиться с базовой информацией и получить общее представление об оптимизации НДС, и все эти данные вы можете обнаружить в данной статье. Однако если же вы хотите добиться максимального результата, то вам стоит обратиться к профессионалу, так как только он сможет стратегически распланировать вашу оптимизацию, чтобы она оказалась легальной, эффективной и полезной для вашего бизнеса. НДС - это не приговор, и вы не обязательно должны платить его в полном объеме. Если действовать умело, то вы сможете сократить свои расходы, не привлекая лишнего внимания налоговых служб.

fb.ru

НДС для «чайников»: начисление и вычеты

НДС для «чайников»: начисление и вычеты

Налог на добавленную стоимость — одна из важных составляющих бюджета любого государства. Это, фактически, определенный процент, который уплачивается с товара на всех этапах его движения от «заготовки» до реализации. В России НДС существует уже на протяжении более 20 лет. Разумеется, за это время была отработана четкая система начисления и вычетов этого налога. Как она работает?

Кто платит НДС?

Платят все. Точнее, все юрлица, зарегистрированные в России и ведущие на территории страны свою экономическую деятельность, не зависимо от организационно-правовой принадлежности.

Но как и в любой другой отрасли, здесь существуют свои исключения. Так, от уплаты НДС могут быть освобождены:

- Сельхозтоваропроизводители, для которых действует другая схема — единый сельскохозяйственный налог.

- Предприниматели и организации, работающие по упрощенной схеме налогообложения (УСН).

- Компании и частные предприниматели работающие по схеме Единого налога на вмененный доход.

- На особом счету у государства предприятия, штат которых на половину состоит из инвалидов. Эти компании НДС не уплачивают.

Но даже им придется выплатить в бюджет НДС, если они ввозят товары на территорию России, заключают договоры на доверительное управление, выставляют клиентам счета-фактуры.

Способ исчисления НДС

Исчислять НДС на сегодняшний день можно двумя способами:

- Сложением, когда от общей налогооблагаемой базы, состоящей из добавленных стоимостей по каждому из типов продукции, по утвержденной ставке исчисляется налог.

- Вычитанием, когда налог начисляется на всю сумму выручки, а затем от получившегося результата отнимается сумма НДС, выплаченная при приобретении материалов.

Второй способ используется чаще, так как вести учет по каждому из видов производимой продукции весьма проблематично.

Отчетность по НДС

Отчетность по НДС в налоговую инспекцию предоставляется ежеквартально в виде заполненной по форме специальной декларации. Сроки подачи документа тоже весьма жесткие — не позднее 20-го числа месяца, следующего за истекшим кварталом.

В случае задержки на компанию могут быть наложены штрафные санкции. Если вы отправляете декларацию по почте, то датой подачи является дата на штампе отправки заказного письма. То есть, если вы выслали декларацию 19 числа, а до налоговой инспекции она дошла 26-го. То штрафные санкции к вам применяться не будут.

У нас на сайте в режиме онлайн вы можете сформировать и заполнить бланки отчетности по НДС для различных государственных структур.

Налоговые вычеты по НДС

Что такое — налоговые вычеты по НДС? Это — та сумма налоговых платежей, которую предъявляет к оплате поставщик и на которую уменьшается планируемая к уплате в бюджет общая сумма налога.

На сегодняшний день сложилась довольно успешная практика приема к вычету или учета в стоимости приобретенных товаров суммы предъявленного налога на добавленную стоимость поставщиком товара или уплаты НДС на таможне.

Но и здесь есть особые условия, которыми руководствуются предприятия. Они имеют право принять к вычету сумму налога на добавленную стоимость только, если выполнены следующие условия:

- Все товары приобретены для проведения операций, облагаемых НДС.

- Полученная продукция была принята к бухгалтерскому учету.

- Компания имеет на руках правильно оформленную счет-фактуру и все первичные документы.

В результате, по окончанию налогового периода, в течение которого все обозначенные товары были приняты к бухгалтерскому учету и на них были получены счет-фактуры от поставщика, предприятие получает право принять к вычету полную сумму платежей. При условии, что товары планируется проводить через сделки, облагаемые Налогом на добавленную стоимость.

www.buhsoft.ru

Возмещение НДС из бюджета: что делать

Прибыль предприятия, полученная в результате продажи продукции по ценам, превышающим стоимость закупки или производства, облагается НДС. Ввиду оплаты налога в полном объеме покупателями или потребителями товара, его относят к категории косвенного обязательного начисления, которое подлежит перечислению в федеральный бюджет. Компания, которая занимается реализацией продукции, должна самостоятельно вести бухгалтерский учет и учет налогов, которые она уплачивает поставщикам.

НДС и порядок его возмещения

Пошлина входит в общую стоимость товара за счет увеличения его базовой цены с накруткой на 10-18 процентов, которые должны учитываться при оформлении счет-фактуры. По итогам отчетного периода может быть выявлен факт переплаты одноименных налогов. Представитель бизнеса вправе претендовать на получение разницы средств на свой расчетный счет. Не все руководители организаций понимают сущности НДС к возмещению. Что это значит, и когда можно на него рассчитывать?

Кто является плательщиками

Обязанность по уплате НДС возлагается законом на представителей бизнеса, имеющих статус юридических лиц или индивидуальных предпринимателей, а также на физических лиц, которые перевозят определенные товары через государственную границу.

Не нужно оплачивать пошлину субъектам предпринимательства, применяющим специальный налоговый режим, в котором не предусмотрено начисление дополнительных налогов. К ним относятся субъекты, работающие на ЕСХН и УСН, а также применяющие в своей деятельности ЕНВД.

Что такое возмещение НДС

Закон допускает возможность возврата суммы НДС в полном или в частичном объеме на расчетный счет субъекта хозяйствования, однако для процедуры характерны конфликтные ситуации, решаемые часто не в пользу предпринимателя. Инициация мероприятия актуальна в ситуациях, когда на конец налогового периода сумма по НДС превышает величину налога, начисляемого для оплаты в бюджет.

Необходимость в оформлении возврата возникает у многих налогоплательщиков, особенно у тех, деятельность которых связана с экспортно-импортными операциями. Перечисленный одноименный сбор сверх необходимого количества средств не подлежит автоматическому возмещению на счет налогоплательщика. Для получения возврата денег, представителям компании необходимо правильно оформить процедуру.

Алгоритм действий для возврата НДС

Сроки возврата НДС

Возврат налога на добавленную стоимость проводится по инициативе руководителя компании. Операция проводится в несколько этапов:

- заполнение и подача налоговой декларации с указанием информации о размере НДС к возврату;

- проведение представителями Налоговой Службы камеральной проверки;

- подача заявителем документов, подтверждающих право на вычеты;

- вынесение положительного вердикта о возврате средств в случае, если в ходе проверки не были выявлены нарушения.

При обнаружении нарушений, уполномоченные сотрудники должны составить акт проверки с указанием недостатков в оформлении документации или недостоверности в отображенных в ней сведениях. На протяжении месяца со дня получения акта, налогоплательщик вправе оформить письменное несогласие с информацией в документе.

Специалисты Налоговой Службы составляют акт о привлечении налогоплательщика к ответственности или в отказе от нее. При получении возражений, они должны на протяжении 7 дней принять решение, о котором уведомляется налогоплательщик на протяжении следующих 5 дней.

При вынесении решения о привлечении к ответственности, НДС не будет возвращен.

Перед его составлением, налоговые сотрудники осуществляют контроль всех обязательных платежей, цель которого заключается в выявлении недоимок в оплате пошлины. При наличии недоплат, сотрудники уполномоченного органа проводят самостоятельное зачисление НДС в счет сформировавшейся задолженности по налогам и по штрафам.

Порядок зачисления средств на расчетный счет

Как возмещается экспертный НДС

Если в результате камеральной проверки, фискальные органы не выявили никаких нарушений, то в соответствии с принятым ими решением, будет произведен возврат средств. Максимальный срок реализации финансовой процедуры соответствует 12 дней.

Для каждой схемы возвращения НДС актуален конкретный срок. При автоматическом возврате денег процедура проводится за 3 дня, а при ускоренном режиме сроки продлеваются до 5 дней. В случае принятия положительного заключения о выплате и ее отсутствии по истечении 12 дней, начисляются проценты, которые впоследствии зачислятся на счет налогоплательщика вместе с основной суммой.

Законодательное регулирование

Вопрос о регулировании процедуры начисления и возврата НДС рассмотрен в Налоговом Кодексе РФ, в Таможенном кодексе ТС и в правительственном постановлении, регламентирующем порядок заполнения документов перед перечислением налога. Членами ТС также было подписано соглашение о таможенной стоимости продукции, перевозимой через государственные границы.

Проблемы и пути их решения

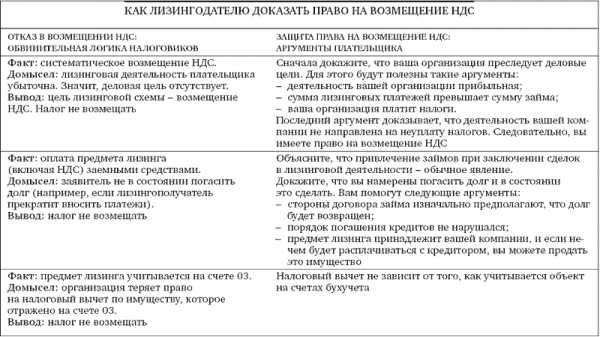

Возмещение НДС лизингодателем

Неприятным событием для руководителя субъекта предпринимательства, решившего оформить возврат средств, являются налоговые проверки. Зарегистрировав декларацию с отображенной просьбой о возврате излишней пошлины, представители фискальных органов в большинстве случаев инициируют документально-финансовую проверку заявителя. Целью контроля является выявление недостоверностей, которые могут стать основанием для отказа в проведении платежа, поскольку государство не заинтересовано в уменьшении количества уже перечисленных средств в государственную казну.

Проверки проводятся для удостоверения правомерности и обоснованности сведений, отображенных в декларации. Предприятию, перед тем как подавать отчетность, рекомендуется подготовить и привести в соответствие внутреннюю документацию, в том числе финансовую и бухгалтерскую отчетность, договора, распорядительные документы и регламентирующие положения.

При выявлении несоответствий поданной информации реальным обстоятельствам, процедура возмещения НДС аннулируется, а на предприятие налагаются штрафные санкции. Попытка вернуть деньги в такой ситуации обернется финансовыми потерями.

Если контрагент не оплатил НДС, то заявителю будет отказано в возмещении.

Поскольку заявительный порядок возмещения НДС проводится с камеральными проверками фискальных органов, то рекомендуется щепетильно относиться к компетентному оформлению бумаг. Несоответствие зафиксированных в документе сведений с реальными фактами или неправильное оформление бумаг, могут быть причиной отказа в возмещении налога. Основаниями в отклонении просьбы может стать неверное указание адреса или недостоверные параметры платежных бумаг. Оспорить отказ можно только через суд, который вправе своим решением разрешить подложить к делу исправленные документы.

Для облегчения анализа и составления отчетности, рекомендуется раздельно вести учет операций облагаемых и не облагаемых налогами. Непримененное разделение может сделать невозможным возмещение НДС из бюджета. Что делать в такой ситуации? Поскольку процедура привязана к определенным видам работы, то придется заново пересматривать дела, распределять их и оформлять раздельный учет

Особенности возврата НДС лизинговыми компаниями

Вопрос о том, как возместить НДС, является актуальным у руководителей лизинговой компании. Особенность проведения процедуры заключается в том, что прибыль организация получает в долгосрочном периоде, а налоги необходимо оплатить в месяц заключения сделки. В ходе проведения проверок фискальной службой выясняется, что в декларации занижены показатели дохода. Уполномоченные органы обычно не учитывают специфику деятельности и отказывают предпринимателям в выплатах.

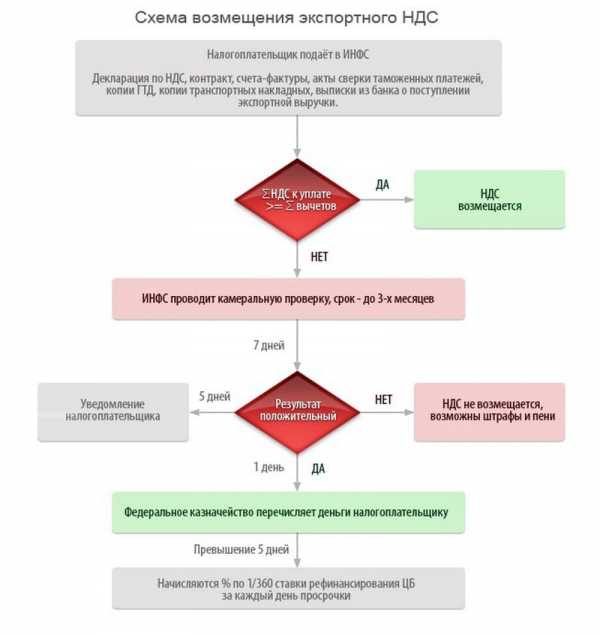

Особенности процедуры, актуальной для экспортных компаний

В положениях нормативно-правовых источников, порядок проведения налоговых взаиморасчетов компаний, специализирующихся на экспорте неоднозначен, поэтому руководителей таких организаций волнует вопрос о том, как происходит возмещение экспортного НДС. На практике, процедура проводится по стандартному регламенту, однако в случае возникновения конфликтов между сотрудниками Налоговой Службы и представителями бизнеса, его урегулирование возможно только в арбитражном суде. В случае если по результатам проверки было принято решение о выплате налоговых излишков, они могу быть перечислены на расчетный счет компании или зачтены на будущий налоговый период.

Применение нулевой ставки

Применяемые ставки НДС

К некоторым товарам, входящим в перечень ст. 164 Налогового Кодекса, может быть применена нулевая ставка. Ее использование актуально только в случае, если перед отгрузкой продукция находится на территории Российской Федерации. Воспользоваться льготной схемой возможно только в случае, если пакет документов будет предоставлен в Налоговую Службу на протяжении 180 дней после пересечения границы. В последующие 20 дней необходимо подать нулевую декларацию.

В случае если налогоплательщик не успевает вложиться в сроки, все налоги ему придется оплачивать самостоятельно. В такой ситуации на 181 день компания должна будет начислить налог на выручку с экспорта, пересчитанную на национальную валюту по актуальному курсу, по ставке 10 или 18 процентов. В следующий месяц после сделки должны поступить деньги в бюджет, а за предыдущий период необходимо подать уточненный отчет с нулевой ставкой. При отсутствии на внутреннем счету необходимой суммы для оплаты пошлины, на компанию будет начислена пеня с 21 дня, следующего за отгрузкой.

Расчет вычетов

Программа возмещения НДС при экспорте подразумевает проведение возврата на сумму вычетов. При использовании нулевой ставки, вся сумма входного НДС подлежит возмещению при условии, что товар приобретен на территории России. В отчетной документации экспортер должен вести раздельный учет входящей пошлины. При этом все общехозяйственные расходы распределяются пропорционально полученной от реализации экспортной продукции выручки. В качестве альтернативного варианта допускается учет себестоимости товара.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

как вернуть НДС бысто и без суда на счет

Это предусмотренное законом право налогоплательщика уменьшить суммы налога, предъявленные к оплате своим покупателям по выставленным им счетам-фактурам на суммы этого налога, уплаченные поставщикам или на таможне (применить налоговые вычеты, чтобы вернуть НДС).

В результате компания уменьшает свои налоговые обязательства или даже бюджет полностью частично осуществляет возврат уплаченного НДС.

Более подробно с порядком действий, необходимых для возмещения НДС из бюджета, Вы можете ознакомиться здесь.

Немного статистикиНашими юристами было подготовлено более 600 налоговых деклараций и принято участие в прохождении более чем 1 200 камеральных проверок по налогу на добавленную стоимость в более чем 5 из 10 судебных округов РФ (в т.ч., в Санкт-Петербурге, в Ленинградской области, в Москве, в Московской области, в Элисте, в Петрозаводске, в Нижнем Новгороде, в Орле, в Брянске, в Ростове-на Дону и других городах РФ).

По результатам этих проверок 95 % заявленных сумм было возмещено из бюджета без обращения в суд.

Поэтому мы с уверенностью можем сказать, что в 95 % случаев возможно получение возмещение из бюджета без обращения в Арбитражный суд.

В связи с этим накопленный опыт возмещения позволяет нам обоснованно ответить на следующие вопросы, встающие перед каждым налогоплательщиком, не согласным с вынесенным в отношении него Актом проверки или Решением:

Когда можно рассчитывать на возмещение НДС из бюджета?Снижение уплачиваемых сумм налога происходит сразу же в момент подачи декларации в результате применения вычетов (за исключением возмещения НДС при экспорте), что позволяет не уплачивать текущие налоговые платежи до истечения следующего отчетного периода;

Возврат на расчетный счет НДС (или его зачет) производится после проведения ИФНС РФ проверки. Камеральная проверка декларации по НДС проводится в течение 3-х месяцев, в течение которых ИФНС РФ осуществляет контрольные мероприятия в отношении представленных документов.

Как правило, камеральная проверка декларации по НДС завершается таким возвратом.

Хотя в по отдельным декларациям возврат на расчетный счет НДС производится ИФНС РФ еще раньше: в пределах 2-х месяцев после представления декларации и документов.

Как вернуть НДС?- Подготовить декларацию (при соблюдении установленных законом условий) и представить в ИФНС РФ с приложением к ней оформленных в соответствии с законодательством при осуществлении хозяйственных операций первичных учетных и иных документов;

- Пройти в установленном законом порядке проверку ИФНС РФ и получить решение о возмещении.

Да. В 99 % случаев в настоящее время возврат на расчетный счет НДС осуществляется районной инспекцией самостоятельно, то есть без обращения компании в вышестоящую ИФНС РФ и/или в суд, после того, как камеральная проверка декларации по НДС подтвердит право на вычет.

Ведение раздельного учета НДСВ силу отсутствия в НК РФ четкого детального регулирования данного вопроса у компании есть возможность самостоятельно выработать методику ведения раздельного учета НДС по косвенным расходам, которая может увеличить возвращаемые суммы.

Такая методика ведения раздельного учета НДС может предусматривать использование различных способов и критериев, позволяющих достичь максимального эффекта от распределения входящего налога.

В каких регионах легче вернуть НДС?Согласно НК РФ право на вычет не ограничено тем или иным регионом РФ и возместить налог можно в любом регионе по месту нахождения компании-экспортера, так как налоговый орган по месту учета налогоплательщика обязан принять решение о возмещении налог при соблюдении установленных законом условий.

В связи с чем мы оказываем услуги, связанные с реализацией налогоплательщиками права на применение вычетов и возмещение, в любых регионах РФ и независимо от расположения Вашей компании.

Возможно ли оказание услуг на удаленной основе?Принятие ФНС РФ решения в пользу компании осуществляется на основании письменных документов (декларации и прилагаемого к ней пакета документов) и по результатам проведения камеральной проверки этих документов.

Камеральная проверка проводится по месту нахождения ФНС РФ, а не по месту нахождения налогоплательщика. При этом НК РФ не предусматривает обязательного личного взаимодействия должностных лиц налогоплательщика и ИФНС РФ при проведении такой проверки.

Наиболее важным этапом является подготовка декларации с приложением к ней оформленных в соответствии с законодательством при осуществлении хозяйственных операций первичных учетных и иных документов, так как именно на их основе ИФНС РФ проводит проверку и принимает решение в пользу компании.

Указанные факторы делают возможным оказание юридических услуг, связанных с реализацией права на применение вычетов, на удаленной основе вне места нахождения Вашей компании и без направления к Вам налоговых юристов.

Какие услуги мы оказываем и какова их стоимость?Перечень услуг

Стоимость услуг

Стоимость услуг определяется исходя из объема подлежащих оказанию услуг.Стоимость услуг Вы можете узнать, связавшись с нами по телефону +7 (812) 355-05-11 или по электронной почте: [email protected]

В помощь налогоплательщикам

www.calangium.com