Если заказчики на НДС а подрядчик на УСН, как быть с возвратом НДС? Заказчик с ндс подрядчик с усн

Если заказчики на НДС а подрядчик на УСН, как быть с возвратом НДС?

Добрый день!

Такие моменты налогового учета прописаны в НК РФ.

В соответствии с п. 2 ст. 346.11 НК РФ организации на УСН не признаются плательщиками НДС, кроме случаев предусмотренных ст. 151, п. 5 ст. 346.11 и ст. 174.1 НК РФ, а именно, это НДС с муниципальной аренды, операции по импорту, работа в рамках договора совместной деятельности.

В Вашей ситуации Подрядчик заключает сделку с НДС так сказать по собственной инициативе, такая возможность для него предусмотрена пп. 1 п. 5 ст. 173 НК РФ. Там написано:"5. Сумма налога, подлежащая уплате в бюджет, исчисляется следующими лицами в случае выставления ими покупателю счета-фактуры с выделением суммы налога:1) лицами, не являющимися налогоплательщиками, или налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога;При этом сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг)."

Также хочу обратить Ваше внимание на несколько моментов:

- Подрядчик в соответствии с НК РФ "входной" НДС от своих поставщиков (если он есть), к вычету у себя не принимает;

- организациям на УСН не рекомендуется заключать сделки с НДС систематически, так как из-за этого могут возникнуть вопросы у налоговой, они могут посчитать что Вы осуществляете деятельность а ОСНО и переведут организацию на общий режим;

- Заказчик принимая к вычету НДС от Подрядчика должен также иметь ввиду, что налоговики не всегда "приветствуют" такие вычеты (вычеты по НДС от организаций на УСН). Возможно, могут возникнуть претензии к Заказчику со стороны налоговой, но Вы можете "вооружиться" судебными решениями в пользу налогоплательщика в подобных ситуациях, это весомый аргумент, ниже отправляю реквизиты таких решений:Постановление ФАС Западно-Сибирского округа от 03.10.2008 N Ф04-5905/2008(12527-А45-25)Постановление ФАС Восточно-Сибирского округа от 16.05.2012 N А78-5523/2011Постановление ФАС Московского округа от 01.08.2012 N А40-106168/11-129-446Постановление ФАС Уральского округа от 23.05.2011 N Ф09-2100/11

openplatforma.ru

Правомерно ли заказчик выставляет акты выполненных работ с НДС, если подрядчик работает на УСН?

Правомерно ли заказчик выставляет акты выполненных работ с НДС, если подрядчик работает на УСН?

Выиграли конкурс по 223-ФЗ. Наша организация (подрядчик) работает на УСН. Заказчик работает на общей системе налогообложения. Заключен договор строительного подряда. В договоре указана цена без НДС. При закрытии договора Заказчик выставляет формы КС-2, КС-3 с НДС 18 %. Какие могут быть последствия при подписании этих актов как того хочет Заказчик? Переделывать формы КС-2 и КС-3 он отказывается. Все остальные документы (договор, платежки, счет-фактура) сделаны без НДС

27 Ноября 2015, 10:41 Сергей, г. Йошкар-Ола

Ответы юристов (1)

Сергей, здравствуйте.Странная ситуация. Если все остальные документы оформлены без НДС, а Вы применяете УСН, то на каком основании НДС вообще указан в актах КС-2?!

Причем риски здесь возникают у обеих сторон. У Заказчика риски возникают в случае, если он попытается принять его к вычету. В таком случае ему с высокой вероятностью откажут в вычете НДС.Дело в том, что сейчас, как Вы знаете, у налоговой действует программа АСК НДС-2, с помощью которой налоговики осуществляют сверки начислений и вычетов у контрагентов. Поэтому если Вы НДС в бюджет не заплатите, то Заказчик однозначно его к вычету не примет, независимо от того, что указано в КС-2.Для Вас, как для Подрядчика, тоже риски огромные. Если в КС-2 будет указан НДС, то налоговики могут воспринять это как выставление НДС «упрощенщиком» (п.5 ст.173 НК РФ). В таком случае «упрощенщик» должен заплатить НДС в бюджет.Так что данная ситуация несет риски для двух сторон договора подряда. Объясните аргументированно своему Заказчику ситуацию и я думаю он уберет НДС из КС-2 (если там понимающие специалисты есть).

Ну и, наконец, в качестве послесловия спрошу Вас: почему по подрядным работам КС-2 составляет Заказчик, а не Вы (Подрядчик)? Ведь акт выполненных работ — это документ, оформляемый Подрядчиком.

29 Ноября 2015, 14:52

Ищете ответ? Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

ajbook.biz

как быть с НДС? (Косульникова М.)

Все статьи Упрощенец выиграл госконтракт: как быть с НДС? (Косульникова М.)

Не секрет, что поставщиками по государственным контрактам хотят стать многие организации. Не являются исключением и лица, применяющие упрощенную систему налогообложения. При этом цена контракта, как правило, включает НДС. Возникает множество вопросов: обязательно ли выделять сумму НДС в контракте, контрактная сумма выплачивается полностью или за вычетом НДС, можно ли контракт уменьшить на сумму налога, вправе ли заказчик требовать возврата перечисленного НДС, обязан ли упрощенец выставить счет-фактуру, следует ли подрядчику перечислить налог в бюджет? Количество рассмотренных судами дел говорит о том, что данная проблема весьма актуальна.

Конкурсное ценообразование

Все заявки на участие в конкурсах и электронных аукционах, проводимых государственными компаниями, строго регламентируются Федеральным законом от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее - Закон N 44-ФЗ).В закупках вправе участвовать любые участники, в т.ч. которые применяют упрощенную систему налогообложения (ч. 4 ст. 3 Закона N 44-ФЗ). При осуществлении закупки в документации устанавливается начальная (максимальная) цена контракта (ч. 6 ст. 24 Закона N 44-ФЗ). Контракт заключается на условиях, предусмотренных извещением об осуществлении закупки или приглашением принять участие, документацией, заявкой, окончательным предложением победителя закупки (ч. 1 ст. 34 Закона N 44-ФЗ). Почти те же правила действуют при проведении электронного аукциона (ч. 10 ст. 70 и ч. 14 ст. 78 Закона N 44-ФЗ).Возможно увеличение или уменьшение (не более чем на 10%) количества товаров, работ или услуг по предложению заказчика. В этом случае допускается увеличение, уменьшение цены контракта, но так же не более чем на 10%, по соглашению сторон (подп. б п. 1 ч. 1 ст. 95 Закона N 44-ФЗ).Кроме того, законодательством предусмотрено право по соглашению сторон снизить цену контракта без изменения иных условий, если возможность изменения была изначально предусмотрена документацией о закупке и контрактом (ч. 1 ст. 95 Закона N 44-ФЗ). Кстати, еще в 2016 году было возможно увеличивать цену контракта в случае невозможности его исполнения по независящим от сторон обстоятельствам (утратившие силу с 01.01.2017 ч. 1.1 ст. 95 Закона N 44-ФЗ и Постановление Правительства РФ от 14.03.2016 N 191 "Об утверждении Правил изменения по соглашению сторон срока исполнения контракта, и (или) цены контракта, и (или) цены единицы товара, работы, услуги, и (или) количества товаров, объема работ, услуг, предусмотренных контрактами, срок исполнения которых завершается в 2016 году").

Мнение чиновников

Рассмотрим разъяснения Минэкономразвития России, прозвучавшие в письмах от 08.11.2016 N Д28и-2922, от 19.08.2016 N ОГ-Д28-9909, от 13.07.2016 N Д28и-1775 и др.Законодательство предусматривает равные условия участия в конкурентных способах определения поставщиков (подрядчиков, исполнителей) участникам закупок вне зависимости от их организационно-правовой формы и системы налогообложения. Так что любой участник закупки, в т.ч. который освобожден от уплаты НДС и применяет "упрощенку", вправе участвовать в закупках.Контракт заключается и оплачивается заказчиком по цене победителя закупок вне зависимости от применения системы налогообложения у победителя.В письме Минэкономразвития России от 11.04.2016 N Д28и-900 прозвучало, что удержание заказчиком суммы НДС при оплате контракта неправомерно вне зависимости от того, является ли поставщик плательщиком НДС.Расчет цены единицы товара осуществляют с учетом того, что цена контракта не может быть выше предложенной участником конкурса (письмо Минэкономразвития России от 10.06.2015 N Д28и-1692).Помимо начальной цены контракта, заказчик устанавливает требование к формированию цены. Указывает, что в составе заявки участник закупки должен установить цену с учетом или без учета налогов и других обязательных платежей. Данный вывод подтверждают письма Минэкономразвития России от 17.06.2016 N ОГ-Д28-8123, от 10.06.2016 N Д28и-1483, от 18.04.2016 N Д28и-1052, от 30.05.2016 N Д28и-1397, от 30.05.2016 N Д28и-1398, от 04.04.2016 N Д28и-831, от 15.03.2016 N Д28и-721, от 10.06.2015 N Д28и-1656.Цена контракта может быть снижена по соглашению сторон, в т.ч. на сумму НДС, если поставщик применяет иную систему налогообложения, при условии его согласия на снижение цены и если это было предусмотрено документацией о закупке (письмо ФАС России от 21.08.2014 N АЦ/33651/14).В случае возникновения необходимости в видах работ или материалов, не предусмотренных контрактом, такую закупку осуществляют посредством проведения нового конкурса (письмо Минэкономразвития России от 18.12.2015 N Д28и-3725).Закон N 44-ФЗ не регулирует вопросы, связанные с порядком оформления сметы при заключении контракта с подрядчиком, операции по реализации работ, услуг которого не облагаются НДС (письма Минэкономразвития России от 13.07.2016 N Д28и-1787, от 10.05.2016 N Д28и-1317).

Судебная практика

Судебная практика по данному вопросу довольно разнообразна. Существует много решений, где сказано, что удержание заказчиком суммы НДС при оплате контракта неправомерно вне зависимости от того, что поставщик не является плательщиком НДС.

Судебная практика. Суды пришли к выводу, что применение подрядчиком УСН не может являться для заказчика способом экономии при оплате результатов выполнения работ (постановление АС Московского округа от 28.04.2016 N Ф05-4344/2016). Утверждение ревизоров о том, что заказчиком оплачены затраты (НДС), не предусмотренные условиями контракта, признано судами необоснованным, поскольку они включены в общую стоимость контрактных работ (постановление Арбитражного суда Московского округа от 28.04.2016 N Ф05-4344/2016).Независимо от применяемой системы налогообложения у победителя контракт заключается и оплачивается заказчиком по цене победителя торгов и включает в себя все налоги (определение Верховного Суда РФ от 01.10.2015 N 303-ЭС15-11466).

Может сложиться ситуация, когда подрядчик выиграл конкурс, будучи плательщиком НДС, но в период действия контракта перешел на "упрощенку". И в этом случае заказчик не вправе в одностороннем порядке уменьшить цену контракта.

Судебная практика. В том случае, когда контракт был заключен по цене, включающей НДС, но впоследствии поставщик перешел на УСН, правовых оснований в одностороннем порядке изменить (уменьшить) цену контракта у заказчика не имеется (постановление Арбитражного суда Московского округа от 25.10.2016 N Ф05-14531/2016).

Победитель конкурса также не вправе требовать исключения из контракта фразы "в том числе НДС".

Судебная практика. Судебные инстанции пришли к выводу о том, что исключение строки НДС из сметы при заключении контракта по цене, предложенной победителем аукциона, повлекло бы за собой невозможность обоснования цены контракта, что является нарушением в силу прямого указания ст. 22 и ч. 1 ст. 64 Закона N 44-ФЗ. Данный вывод прозвучал в постановлении АС Северо-Кавказского округа от 09.06.2016 N Ф08-3551/2016 (определение ВС РФ от 13.10.2016 N 308-КГ16-12777).

Мы нашли решение, когда арбитры "упрощенцу" позволили подписать контракт на полную сумму без выделения НДС. В этом случае победитель торгов получает полную оплату контракта и не перечисляет налог в бюджет.

Судебная практика. Судьи решили, что если победитель находится на УСН, то заполнение графы "НДС не предусмотрен" не меняет условий контракта. Корректировка заказчиком цены контракта не допускается. Поэтому суд утвердил условия муниципального контракта в части цены без вычета из нее НДС (постановление АС Западно-Сибирского округа от 19.11.2014 N Ф04-11932/2014 (определение ВС РФ от 16.03.2015 N 304-ЭС15-3471)).

В случае выставления упрощенцем счета-фактуры сумму налога придется перечислить в бюджет.

Судебная практика. Поскольку в проектах договоров, размещенных заказчиком при проведении аукционов, было указано, что стоимость работ включает в себя НДС, то государственный контракт должен быть заключен на соответствующих условиях (постановления Арбитражного суда Северо-Кавказского округа от 21.07.2016 N Ф08-4781/2016 и Центрального округа от 17.06.2016 N Ф10-1723/2016 (определение Верховного Суда РФ от 25.08.2016 N 310-КГ16-10142)). Подрядчик обязан указанный налог перечислить в бюджет вне зависимости от применяемой системы налогообложения (постановление АС Поволжского округа от 02.04.2015 N Ф06-21773/2013 (определение Верховного Суда РФ от 26.06.2015 N 306-КГ15-7929)).

Особые правила по Закону N 223-ФЗ

Все, что мы писали выше, касается закупок, проводимых государственными компаниями по Закону N 44-ФЗ.Между тем немалое число закупок регламентируется Федеральным законом от 18.07.2011 N 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц" (далее - Закон N 223-ФЗ). Это касается заказчиков с долей участия государства более 50%, некоторых унитарных предприятий, организаций с регулируемыми видами деятельности (энергетика, водоснабжение и т.д.), субъектов естественных монополий.Закон N 223-ФЗ не определяет способов закупки, условий их применения и порядка проведения. Указанные вопросы должны быть урегулированы в утверждаемых заказчиками положениях о закупках.В частности, в документации о закупке должен быть прописан порядок формирования цены (с учетом или без учета расходов на перевозку, страхование, уплату таможенных пошлин, налогов и других обязательных платежей) (п. 7 ч. 10 ст. 4 Закона N 223-ФЗ). Таким образом, заказчик вправе самостоятельно определить необходимость учета НДС при формировании цены договора. Данный вывод подтверждают письма Минэкономразвития России от 19.08.2016 N Д28и-2169, от 17.02.2016 N ОГ-Д28-2554, от 07.12.2015 N ОГ-Д28-15218, от 19.10.2015 N ОГ-Д28-13364, от 28.08.2015 N Д28и-2654.Так что заказчик вправе в требованиях к закупочной документации прописать снижение цены договора на сумму НДС в случае заключения договора с участником, применяющим УСН (решение Челябинского УФАС России от 03.11.2016 по жалобе N 77-03-18.1/2016).Также в положении о закупке прописывают критерии оценки и сопоставления заявок на участие в закупке и порядок оценки и сопоставления заявок (п. 12 и 13 ч. 10 ст. 4 Закона N 223-ФЗ). Одним из критериев оценки может являться цена. При этом заказчик в положении о закупке вправе предусмотреть порядок сравнения ценовых предложений участников с учетом применяемой ими системы налогообложения. Например, в качестве единого базиса сравнения ценовых предложений могут использоваться цены предложений участников без учета НДС. На это было указано в письмах Минэкономразвития России от 26.05.2016 N Д28и-1372, от 28.04.2016 N Д28и-1114, от 17.02.2016 N ОГ-Д28-2554, от 30.11.2015 N Д28и-3499, от 30.09.2015 N Д28и-2782.Как видите, договор по результатам закупки, победителем которой является участник, применяющий "упрощенку", заключается на условиях, определенных положением о закупке (письмо Минэкономразвития России от 13.07.2016 N Д28и-1834).

Последствия выставления счета-фактуры

По общему правилу лица, применяющие упрощенную систему налогообложения, не являются плательщиками НДС. Они не выписывают своим покупателям счета-фактуры, не ведут книги покупок и продаж и осуществляют расчеты с покупателями без выделения в первичных документах сумм налога (п. 2 и п. 3 ст. 346.11 НК РФ). Существуют и исключения (ввоз товаров в РФ, налоговые агенты и т.д.), но мы их не будем касаться.Не придется уплачивать НДС и если покупатель по ошибке выделил в платежном поручении сумму налога. С данной позицией соглашаются и чиновники (письмо Минфина России от 18.11.2014 N 03-07-14/58618).Если же "упрощенец" лично выставит счет-фактуру покупателю с выделенной суммой НДС, то всю сумму налога придется заплатить в бюджет (подп. 1 п. 5 ст. 173 НК РФ, письмо Минфина России от 08.12.2016 N 03-11-06/2/73239). Также на указанную сумму представляется декларация по НДС (п. 5 ст. 174 НК РФ).С 2016 года указанный налог не учитывается ни в доходах, ни в расходах (п. 1 ст. 346.15 и подп. 22 п. 1 ст. 346.16 НК РФ). Причем по данной сделке упрощенец не сможет принять "входной" НДС, т.к., несмотря на уплату налога, он не является налогоплательщиком по НДС (письма Минфина РФ от 21.05.2012 N 03-07-07/53 и от 23.03.2007 N 03-07-11/68, п. 5 постановления Пленума ВАС РФ от 30.05.2014 N 33).Сможет ли принять покупатель к вычету выделенный НДС, тоже большой вопрос. Чиновники ранее отмечали, что суммы налога, предъявленные "упрощенцами", к вычету у покупателей не принимаются. Указанный вывод прозвучал в письмах Минфина РФ от 05.10.2015 N 03-07-11/56700, от 16.05.2011 N 03-07-11/126, от 29.11.2010 N 03-07-11/456, ФНС РФ от 06.05.2008 N 03-1-03/1925, УФНС РФ по г. Москве от 05.04.2010 N 16-15/035198. Позднее налоговики под натиском решений Конституционного Суда РФ (постановления от 29.03.2016 N 460-О и от 03.06.2014 N 17-П) решили, что счет-фактура, полученный по необлагаемой НДС операции, служит основанием для принятия покупателем сумм НДС к вычету (письмо ФНС России от 23.09.2016 N СД-4-3/17871@). Думаем, что данный вывод применим и к счетам-фактурам, выставленным "упрощенцами", тем более что бюджет от этого не пострадает, т.к. НДС будет перечислен.

Подведем итоги

Беря на себя обязательство перечислить НДС в бюджет, "упрощенец" зачастую оказывается в убытке. Так что советуем до того, как принять участие в конкурсе, тщательно изучить закупочную документацию. Если конкурс регламентируется Законом N 44-ФЗ, то вся торговая процедура содержится в этом Законе.Минэкономразвития России в своих разъяснениях относительно Закона N 44-ФЗ опиралось на следующие правила:- любой участник закупки, в т.ч. который применяет "упрощенку", вправе участвовать в закупках;- контракт заключается и оплачивается заказчиком по цене победителя закупки вне зависимости от применения системы налогообложения у победителя;- удержание заказчиком суммы НДС при оплате контракта неправомерно вне зависимости от того, является ли поставщик плательщиком НДС;- цена контракта может быть снижена по соглашению сторон, в т.ч. на сумму НДС, если поставщик применяет иную систему налогообложения.Если обобщить судебную практику, то выяснится:1) заказчик не вправе в одностороннем порядке уменьшить цену контракта на сумму НДС;2) победитель конкурса не вправе требовать исключения из контракта фразы "в том числе НДС".Советуем попробовать предложить заказчику подписать контракт на ту же цену, но без выделения НДС. Иногда такое проходит.Если закупка проводится в соответствии с Законом N 223-ФЗ, то следует изучить положение о закупках заказчика. Ведь договор по результатам закупки, победителем которой является участник, применяющий УСН, заключается на условиях, определенных положением о закупке. Заказчик вправе самостоятельно определять необходимость учета при формировании цены договора НДС.Если продавец выставил покупателю счет-фактуру с выделенной суммой НДС, то он обязан исчислить и уплатить в бюджет указанный налог и представить декларацию. На "упрощенке" уплаченный НДС не учитывается ни в доходах, ни в расходах. Также по данной сделке "упрощенец" не вправе принять "входной" НДС.

Мнение. Дмитрий Пирожков, ведущий консультант аудиторской компании МКПЦДействительно, выставляя покупателю счет-фактуру, "упрощенец" обязан перечислить НДС в бюджет и представить соответствующую декларацию в налоговый орган по месту своего учета (п. 4, 5 ст. 174, подп. 1 п. 5 ст. 173 НК РФ).При этом декларация должна быть представлена исключительно в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота (п. 5 ст. 174 НК РФ). Декларация на бумаге будет считаться не представленной (письма ФНС от 30.01.2015 N ОА-4-17/1350@, УФНС по г. Москве от 14.01.2015 N 13-11/000824). За нарушение срока представления декларации может быть наложен штраф (п. 1 ст. 119 НК РФ).Соответственно, следует помнить, что "упрощенцу" придется понести расходы также и на приобретение, установку и обновление лицензионного программного обеспечения для формирования и сдачи электронной отчетности, расходы на подключение к системе оператора связи и получение квалифицированной электронной подписи.Но в первую очередь "упрощенцу" можно посоветовать тщательно проанализировать возможность несения расходов в ситуации, когда после совершения операции по реализации обязанность уплатить НДС в бюджет уже возникнет, а денежные средства в счет оплаты по контракту от заказчика могут еще не поступить. В такой ситуации "упрощенцу" придется заплатить налог в бюджет в полном объеме (без возможности применения налоговых вычетов) собственными деньгами, исключив их на время из своих оборотных средств.

xn----7sbbaj7auwnffhk.xn--p1ai

Договор с заказчиком-плательщиком НДС - «Моё дело»

Вопрос:

При заключении договор подряда с организацией, которая работает с НДС, возникла проблема, т.к. ООО применяет УСН, организация отказывается заключать с ООО договор из-за того, что ООО работает без НДС, объясняя это тем, что у них возникнут неудобства из-за уплаты НДС по этому договору.В чем разница уплаты налогов для заказчика (при заключении договора с подрядчиком, работающим по УСН или с НДС)? Может ли ООО выставить счет на оплату с НДС? Если в этом случае у ООО возникает обязанность уплатить НДС, то нужно ли потом платить еще налог по УСН дополнительно?

Ответ:

Для заказчика работающего с НДС, работа с Вами не выгодно по той причине, что Вы не выставляете ему счета-фактуры с НДС, сумму которого он затем может получить из бюджета (в качестве возмещения).

Т.е. при работе с Вами он может уменьшить у себя только налог на прибыль на сумму оплаченных Вам услуг. Если бы Вы применяли общий режим и имели бы право выставлять документы с НДС, то таком случае Ваш заказчик не только мог уменьшить налог на прибыль на сумму оплаченных Вам услуг, но и получить из бюджета 18% НДС с оплаченных Вам услуг (это основная разница при работе заказчика с подрядчиком работающим с НДС и без НДС).

В данном случае, Вы можете предоставить на стоимость своих работ скидку в размере 18% (т.е. уменьшить стоимость услуг), чтобы не терять заказчика. Возможно в таком случае он согласится с Вами сотрудничать.

Отмечу, что находясь на УСН, Вы можете выставлять данному заказчику документы с НДС, однако это не исправит ситуацию, поскольку по таким документам при проверки налоговая откажет ему в возмещении НДС из бюджета, а Вам придется дополнительно уплачивать данный налог и сдавать по НДС декларацию. Подробнее. При этом от обязанности платить УСН в данной ситуации Вы также не будете освобождены (т.е. Вам придется платить и УСН и НДС).

Актуально на дату 30.06.2015 г.

www.moedelo.org

Может ли заказчик по договору принять данную сумму НДС, на каком основании, при каких условиях? Какие документы обязан представить при этом подрядчик? Входит ли "компенсация НДС при УСН" в цену работы по договору?

По данному вопросу мы придерживаемся следующей позиции:

Указанный подрядчиком в смете НДС является составной частью стоимости работ, выполненных подрядчиком.

Данная сумма вместе со всей стоимостью работ учитывается организацией в составе расходов, уменьшающих налогооблагаемую прибыль, на основании актов выполненных работ. Специальных документов на эту сумму составлять не требуется.

Рассматриваемый НДС к вычету не принимается.

Обоснование позиции:

Прежде всего отметим, что организации и индивидуальные предприниматели (ИП), применяющие упрощенную систему налогообложения (УСН), не признаются плательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также НДС, уплачиваемого в соответствии со ст.ст. 161 и 174.1 НК РФ (не имеющих отношения к рассматриваемой ситуации) (п.п. 2, 3 ст. 346.11 НК РФ). Из положений п.п. 2, 3 ст. 346.11 НК РФ, а также п. 1 ст. 168, п. 3 ст. 169 НК РФ следует, что организации и ИП, применяющие УСН и не являющиеся плательщиками НДС, дополнительно к цене реализуемых товаров (выполненных работ, оказанных услуг) не должны предъявлять к оплате покупателю соответствующую сумму НДС и, соответственно, выставлять ему счет-фактуру.

Отношения между заказчиком и подрядчиком регулируются, в частности, главой 37 ГК РФ.

В соответствии с п. 1 ст. 702 ГК РФ по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

В договоре подряда указываются цена подлежащей выполнению работы или способы ее определения (п. 1 ст. 709 ГК РФ).

Согласно п. 2 ст. 709 ГК РФ цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение.

Цена работы может быть определена путем составления сметы.

В случае, когда работа выполняется в соответствии со сметой, составленной подрядчиком, смета приобретает силу и становится частью договора подряда с момента подтверждения ее заказчиком (п. 3 ст. 709 ГК РФ).

В силу п. 1 ст. 746 ГК РФ оплата выполненных подрядчиком строительных работ производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, которые установлены законом или договором строительного подряда.

Пункт 1.2 Методических указаний МДС 81-25.2001 по определению величины сметной прибыли в строительстве, принятых постановлением Госстроя РФ от 28.02.2001 N 15 (далее - МДС 81-25.2001), предусматривает, что в составе норматива сметной прибыли учитываются затраты в том числе на отдельные федеральные, региональные и местные налоги. Затраты, не учитываемые в нормативах сметной прибыли, приведены в приложении 2 к МДС 81-25.2001 (п. 1.3 МДС 81-25.2001). НДС, уплаченный подрядной организацией, в указанном приложении не поименован.

Непосредственно порядок включения средств по уплате НДС в сметную документацию приведен в п. 4.100 Методики определения стоимости строительной продукции на территории РФ МДС 81-35.2004, утвержденной постановлением Госстроя РФ от 05.03.2004 N 15/1. Так, в общем случае, сумма средств по уплате НДС принимается в размере, устанавливаемом законодательством РФ, от итоговых данных по сводному сметному расчету на строительство и показывается отдельной строкой под наименованием "Средства на покрытие затрат по уплате НДС".

В тех случаях, когда по отдельным видам объектов строительства законодательством РФ установлены льготы по уплате НДС, в данную строку включаются только средства, необходимые для возмещения затрат подрядных строительно-монтажных организаций по уплате ими НДС поставщикам материальных ресурсов и другим организациям за оказание услуг (в том числе по проектно-изыскательским работам). Размер этих средств определяется расчетом в зависимости от структуры строительно-монтажных работ.

Применяя УСН, подрядчик оплачивает НДС поставщикам строительных материалов, субподрядным организациям и другим организациям. При этом "входной" НДС к вычету не принимает, так как не является плательщиком этого налога. В подобной ситуации затраты на уплату подрядчиком НДС определяются по расчету в зависимости от структуры выполняемых строительно-монтажных работ (письмо Минрегионразвития России от 08.10.2010 N 10463-08/ИП-05). Пример расчета затрат на уплату НДС для включения в сметную документацию при применении УСН приведен в приложении к письму Госстроя России от 06.10.2003 N НЗ-6292/10.

При составлении сметы учитываются все затраты подрядной организации по выполнению работ. Согласно письму Госстроя от 06.10.2003 N НЗ-6292/10 организация, применяющая УСН, изначально должна включить в смету стоимость материалов без учета НДС, а уже затем методом предложенного Госстроем расчета вывести сумму НДС, которая и подлежит оплате заказчиком в соответствии с утвержденной сметой. При этом сумма НДС, выделенная подрядной организацией в смете затрат, является одной из расходных позиций. Правомерность выделения в смете компенсации НДС подтверждается уже поименованным выше письмом Минрегионразвития России от 08.10.2010 N 10463-08/ИП-05.

Таким образом, выделенная подрядчиком в смете сумма НДС является одной из составных частей (затрат), формирующих стоимость выполненных работ (цены договора), а не суммой НДС, исчисленной со стоимости выполненных подрядчиком работ в порядке, установленном п. 1 ст. 154, п. 1 ст. 168 НК РФ (смотрите также постановления Пятнадцатого арбитражного апелляционного суда от 02.10.2014 N 15АП-16302/14, Тринадцатого арбитражного апелляционного суда от 26.02.2016 N 13АП-31499/15, Четвертого арбитражного апелляционного суда от 31.03.2016 N 04АП-4594/13, Восьмого арбитражного апелляционного суда от 07.11.2016 N 08АП-10887/16).

Данную сумму налога организация-заказчик к вычету не принимает, так как подрядчик, не являясь плательщиком НДС, не предъявляет заказчику дополнительно к стоимости выполненных работ сумму НДС и не выставляет счет-фактуру.

Выделенная в смете сумма НДС, как составная часть стоимости выполненных работ, учитывается заказчиком в составе расходов при исчислении налога на прибыль в порядке, установленном главой 25 НК РФ, в зависимости от того, какие работы выполняются: либо это расходы, формирующие первоначальную стоимость основного средства (п.п. 1, 2 ст. 257 НК РФ), либо это расходы на ремонт (ст. 260 НК РФ). Аналогично и в бухгалтерском учете (п.п. 7, 8, 14 ПБУ 6/01 "Учет основных средств", п.п. 5, 7 ПБУ 10/99 "Расходы организации").

Выделять из общей стоимости работ рассматриваемую сумму НДС не требуется, поэтому отдельные документы на нее не оформляются. Достаточно будет акта выполненных работ на общую стоимость работ (включая указанную сумму НДС).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

otchetonline.ru

Удержание заказчиком суммы НДС по контракту с поставщиком на УСН, взыскание суммы НДС по контракту с подрядчика на УСН Адвокат онлайн

Имеет ли право Заказчик по контракту удерживать из стоимости выполнения работ сумму НДС, в случае, если Подрядчик применяет упрощенную систему налогообложения (УСН) и освобожден от выплаты данного налога? Вправе ли Заказчик требовать взыскания денежных средств в размере НДС по контракту с Подрядчика, применяющего УСН, в качестве неосновательного обогащения? 18.04.2018 17:24Контракт по результатам определения поставщика должен быть заключен на условиях, предусмотренных в извещении об осуществлении закупки, документации о закупке, заявке участника, с которым заключается контракт. Цена контракта является твердой и определяется на весь срок его исполнения. Изменение этой цены не допускается. Таким образом, заказчик обязан заключить контракт по цене, предложенной победителем, независимо от используемой им системы налогообложения.

Данные требования предусмотрены в ч. 1, 2 ст. 34 Федерального закона от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее - Закон N 44-ФЗ).

Ранее подобные требования были установлены в ч. 4.1 ст. 9 Федерального закона от 21.07.2005 N 94-ФЗ "О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд" (далее - Закон N 94-ФЗ).

Вместе с тем, если контракт заключен с лицом, применяющим упрощенную систему налогообложения (УСН), заказчик может столкнуться с проблемой при оплате стоимости такого контракта. Это связано с тем, что начальная (максимальная) цена контракта определяется с учетом в том числе НДС, а лица, применяющие УСН, не являются плательщиками данного налога (п. п. 2, 3 ст. 346.11 НК РФ).

В одних случаях на этапе приемки и оплаты выполненных работ заказчики часто удерживают денежные средства в размере НДС, считая, что основания для его уплаты контрагенту отсутствуют. В других случаях заказчики, полностью уплатив цену контракта, обращаются в арбитражный суд с требованием о взыскании с контрагента неосновательного обогащения в размере уплаченного НДС.

В отношении порядка оплаты цены контракта, который заключен на основании Закона N 44-ФЗ, существует ряд разъяснений. Из них следует, что заказчик обязан заключить контракт и оплатить его по цене, предложенной победителем закупки, независимо от применяемой им системы налогообложения (Письмо Минфина России от 26.09.2017 N 24-03-07/62238). Если победитель применяет УСН, уменьшение цены контракта на сумму НДС не производится (Письма Минфина России от 26.08.2017 N 24-01-10/55970, от 05.09.2014 N 03-11-11/44793). Как отметила ФАС России в Письме от 21.08.2014 N АЦ/33651/14, в данном случае сумма НДС признается прибылью победителя закупки. В процессе осуществления закупки и заключения контракта заказчик не вправе корректировать цену контракта, предложенную применяющим УСН участником (Письма Минфина России от 02.11.2017 N 03-07-11/72354, Минэкономразвития России от 07.10.2015 N Д28и-2906).

Подобный подход существовал и в рамках применения Закона N 94-ФЗ (Письмо ФАС России от 06.10.2011 N АЦ/39173, Письма Минэкономразвития России от 27.09.2010 N Д22-1740, N Д22-1741, Письма Минфина России от 26.01.2012 N 03-07-11/21 и от 28.12.2011 N 02-11-00/6027).

Между тем, судебная практика по данному вопросу довольно разнообразна. Суды при вынесении решений часто уделяют внимание таким обстоятельствам, как: была ли выделена сумма НДС в цене контракта; была ли указана в актах сдачи-приемки товаров (работ, услуг) их стоимость за вычетом налога. Эти обстоятельства могут существенным образом повлиять на решение суда по такому правовому спору.

Существует много решений, где сказано, что удержание заказчиком суммы НДС при оплате контракта неправомерно несмотря на то, что поставщик не является плательщиком НДС.

В соответствии с Постановлением АС Московского округа от 28.04.2016 N Ф05-4344/2016 - Суды пришли к выводу, что применение подрядчиком УСН не может являться для заказчика способом экономии при оплате результатов выполнения работ.

Согласно Постановлению Арбитражного суда Московского округа от 28.04.2016 N Ф05-4344/2016 - Утверждение ревизоров о том, что заказчиком оплачены затраты (НДС), не предусмотренные условиями контракта, признано судами необоснованным, поскольку они включены в общую стоимость контрактных работ.

Согласно Определению Верховного Суда РФ от 01.10.2015 N 303-ЭС15-11466 - Независимо от применяемой системы налогообложения у победителя контракт заключается и оплачивается заказчиком по цене победителя торгов и включает в себя все налоги.

Может сложиться ситуация, когда подрядчик выиграл конкурс, будучи плательщиком НДС, но в период действия контракта перешел на "упрощенку". И в этом случае заказчик не вправе в одностороннем порядке уменьшить цену контракта.

Согласно Постановлению Арбитражного суда Московского округа от 25.10.2016 N Ф05-14531/2016 - В том случае, когда контракт был заключен по цене, включающей НДС, но впоследствии поставщик перешел на УСН, правовых оснований в одностороннем порядке изменить (уменьшить) цену контракта у заказчика не имеется.

Таким образом, из анализа сложившийся судебной практики можно сделать вывод о том, что в большинстве случаев суды приходят к выводу, что действующее законодательство не предусматривает возможности в одностороннем порядке изменить согласованную цену контракта. Следовательно, работы оплачиваются по цене, указанной в контракте, независимо от того, какую систему налогообложения применяет подрядчик. В данную цену включаются все налоги.

Споры по гос. контрактам>>

Звоните - 8 906 719 77 33!

mos-advo.ru

подрядчик на УСН, а субподрядчик на общем режиме

Подрядчик по отношению к заказчику строительства может выступать в роли генерального подрядчика, а привлеченные им предприятия — в роли субподрядчиков.

Светлана Смирнова, налоговый консультант, главный бухгалтер ООО УК «КомПрофСервис»

В статье 706 Гражданского кодекса РФ говорится о том, что если договором с заказчиком не установлена обязанность подрядчика выполнить все предусмотренные работы лично, то подрядчик вправе привлечь к исполнению своих обязательств других лиц.

Упрощенная система налогообложения

Организации, применяющие упрощенную систему налогообложения, освобождаются, в соответствии с п. 2 ст. 346.11 Налогового кодекса РФ, от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным п. 3 и 4 ст. 284 НК РФ), налога на имущество организаций. Также организации, применяющие УСН, не признаются налогоплательщиками налога на добавленную стоимость, за исключением НДС, подлежащего уплате в соответствии с НК РФ, а именно — при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также НДС, уплачиваемого в соответствии со ст. 174.1 НК РФ.

Иные налоги уплачиваются организациями, применяющими УСН, в соответствии с законодательством о налогах и сборах. Поскольку нет обязанности по исчислению и уплате НДС, то отсутствует и обязанность по п. 3 ст. 169 НК РФ выставлять заказчикам счета-фактуры, а также вести журнал полученных и выставленных счетов-фактур, книги покупок и книги продаж. Следует обратить внимание, если генподрядчик решит все-таки выставить заказчику счет-фактуру с выделенной суммой НДС, генподрядчик в силу требований подп. 1 п. 5 ст. 173 НК РФ обязан перечислить сумму НДС в бюджет и, соответственно, представить декларацию по НДС за данный налоговый период. Но принять к вычету сумму «входного» НДС генподрядчик не сможет, поскольку не является плательщиком данного налога. Эта норма закреплена подп. 3 п. 2 ст. 170 НК РФ, в которой указано, что к вычету из бюджета не принимается НДС по приобретенным товарам (работам, услугам) организациями, освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате НДС. Данные суммы налога включаются в стоимость таких товаров (работ, услуг), аналогичной позиции придерживается и финансовое ведомство, например в Письмах Минфина РФ от 23.03.07 №03-07-11/68, от 17.03.10 №03-07-11/66.

Генеральный подрядчик для отражения расчетов с субподрядчиками использует счет 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты с субподрядчиками». Стоимость принятых от субподрядной организации работ списывается в дебет счета 20 «Основное производство», субсчет «Работы, выполненные субподрядчиками». Приемка генподрядчиком выполненных субподрядной организацией работ может производиться поэтапно или по завершении выполнения всего комплекса работ, предусмотренного договором. Приемка результатов работ от субподрядчика означает переход риска случайной гибели результатов выполненных работ к генподрядчику. Приемка работ поэтапно может производиться только в том случае, если в договоре этапы строительства определены и оговорена возможность поэтапной приемки работ.

Как правило, стоимость услуг генподрядчика устанавливается в фиксированном размере — в процентах от сметной стоимости выполненных субподрядчиком СМР. При этом стоимость оказанных субподрядчику услуг генподрядчик чаще всего удерживает из стоимости выполненных за отчетный период субподрядчиком работ. Однако это условие договора с субподрядчиком не означает, что в формах КС-2 и КС-3 отражается стоимость СМР, уменьшенная на размер оплаты генподрядных услуг.

Такое заполнение унифицированной документации недопустимо, ведь в данном случае имеет место встречное оказание услуг и выполнение работ. Поэтому и в акте КС-2, и в справке КС-3 стоимость СМР указывается в соответствии со сметой, а услуги генподряда выделяются отдельной строкой (ниже итоговых показателей). Таким образом, субподрядчик отражает в учете выручку от реализации выполненных работ, генеральный подрядчик — выручку от реализации оказанных услуг.

Стоимость генподрядных услуг субподрядчик списывает в дебет счета 20 «Основное производство», субсчет «Услуги, оказанные генподрядчиком». Действующим законодательством размер генподрядной наценки не установлен, поэтому для целей бухгалтерского и налогового учета расходы на услуги генподрядчика признаются в согласованной сторонами величине при условии, что они фактически оказаны.

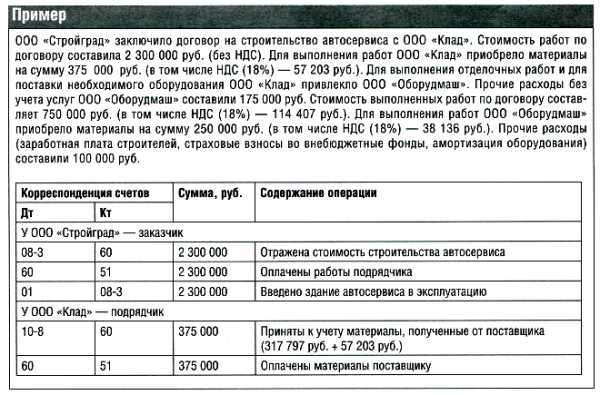

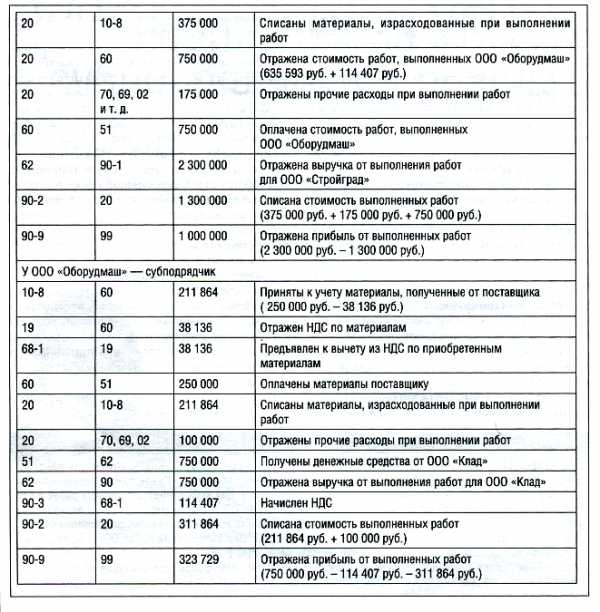

Рассмотрим на примере отражение операций в бухгалтерском учете у каждой из сторон сделки.

digest.wizardsoft.ru