с 1 января 2018 года размер социальных отчислений - 3,5 процента. Размер социальных отчислений в 2018 году

с 1 января 2018 года размер социальных отчислений - 3,5 процента - Бухгалтерия Казахстана

ИЗМЕНЕНИЯ в Закон Республики Казахстан от 25 апреля 2003 года «Об обязательном социальном страховании» (Ведомости Парламента Республики Казахстан, 2003 г., № 9, ст. 41; 2004 г., № 23, ст. 140, 142; 2006 г., № 23, ст. 141; 2007 г., № 3, ст. 20; № 20, ст. 152; № 24, ст. 178; 2008 г., № 23, ст. 114; 2009 г., № 9-10, ст. 50; 2010 г., № 5, ст. 23; № 7, ст. 28; 2011 г., № 6, ст. 49; № 11, ст. 102; № 14, ст. 117; 2012 г., № 2, ст. 14; № 3, ст. 26; № 4, ст. 32; № 8, ст. 64; № 14, ст. 95; № 23-24, ст. 125; 2013 г., № 2, ст. 13; № 3, ст. 15; № 10-11, ст. 56; № 14, ст. 72; № 21-22, ст. 115; 2014 г., № 1, ст. 1, 4; № 19-І, 19-II, ст. 96; № 21, ст. 122; № 22, ст. 131; 2015 г., № 6, ст. 27; № 20-IV, ст. 113; № 22-II, ст. 145; 2016 г., № 7-І, ст. 49; 2017 г., № 12, ст. 36; № 13, ст. 45):1) подпункт 3-1) статьи 1 изложить в следующей редакции:«3-1) задолженность по социальным отчислениям - исчисленные и не перечисленные в срок суммы социальных отчислений, а также неуплаченные суммы пени;»;2) статью 14 изложить в следующей редакции:«Статья 14. Размер социальных отчислений1. Социальные отчисления, подлежащие уплате в Фонд за участников системы обязательного социального страхования, устанавливаются в размере:с 1 января 2005 года - 1,5 процента от объекта исчисления социальных отчислений;с 1 января 2006 года - 2 процента от объекта исчисления социальных отчислений;с 1 января 2007 года - 3 процента от объекта исчисления социальных отчислений;с 1 января 2009 года - 4 процента от объекта исчисления социальных отчислений;с 1 января 2010 года - 5 процентов от объекта исчисления социальных отчислений;с 1 января 2018 года - 3,5 процента от объекта исчисления социальных отчислений;с 1 января 2025 года - 5 процентов от объекта исчисления социальных отчислений.2. Для самостоятельно занятых лиц, на которых распространяется специальный налоговый режим в соответствии с налоговым законодательством Республики Казахстан, размер социальных отчислений, уплачиваемых ими в свою пользу, составляет:с 1 января 2005 года - 1,5 процента от минимального размера заработной платы, устанавливаемого законом о республиканском бюджете на соответствующий финансовый год;с 1 января 2006 года - 2 процента от минимального размера заработной платы, устанавливаемого законом о республиканском бюджете на соответствующий финансовый год;с 1 января 2007 года - 3 процента от минимального размера заработной платы, устанавливаемого законом о республиканском бюджете на соответствующий финансовый год;с 1 января 2009 года - 4 процента от объекта исчисления социальных отчислений, но не менее 4 процентов от минимального размера заработной платы, устанавливаемого законом о республиканском бюджете на соответствующий финансовый год;с 1 января 2010 года - 5 процентов от объекта исчисления социальных отчислений, но не менее 5 процентов от минимального размера заработной платы, устанавливаемого законом о республиканском бюджете на соответствующий финансовый год;с 1 января 2018 года - 3,5 процента от объекта исчисления социальных отчислений, но не менее 3,5 процента от минимального размера заработной платы, устанавливаемого законом о республиканском бюджете на соответствующий финансовый год;с 1 января 2025 года - 5 процентов от объекта исчисления социальных отчислений, но не менее 5 процентов от минимального размера заработной платы, устанавливаемого законом о республиканском бюджете на соответствующий финансовый год.»;

nasmnogo.net

Социальные отчисления за ИП на упрощенной декларации в 2018 году: когда и сколько платить?

- Регламентированный отчет форма 910.00

Вопрос:

Прошу Вас деть разъяснения касательно изменений в налоговом кодексе.

Прошу ответить на вопросы:

Индивидуальный предприниматель работает по упрощенной форме (сдает полугодовую отчетность по 910 форме):

- Необходимо ли ежемесячно оплачивать пенсионные отчисления и обязательные социальные отчисления за себя, если Индивидуальный предприниматель работает один и не имеет работников?

- При пенсионном отчислении в размере 3 000 (три тысячи) тенге в какой сумме необходимо оплачивать обязательное социальное отчисление?

Ответ:

Тенгебаев А.М. 17.04.2018, 04:50

По первому вопросу Кодексом Республики Казахстан от 25 декабря 2017 №120 – VI ЗРК года «О налогах и других обязательных платежах в бюджет (Налоговый кодекс) предусмотрено, что с 1 января 2018 года предприниматели, применяющие специальный налоговый режим на основе упрощенной декларации, исчисление, уплату сумм индивидуального подоходного налога удерживаемого у источника выплаты, и перечисление социальных платежей (обязательные пенсионные взносы, обязательные профессиональные пенсионные взносы, социальные отчисления, взносы и (или) отчисления на обязательное социальное медицинское страхование) производят ежемесячно, с отражением налогов и платежей 1 раз в полугодие в форме налоговой отчетности «Упрощенная декларация для субъектов малого бизнеса» (форма 910.00).

По второму вопросу В соответствии с Законом РК «Об обязательном социальном страховании» (далее – Закон) объектом для исчисления социальных отчислений (далее – СО) самостоятельно занятого лица являются получаемые им доходы.

Согласно пункту 3 Правил исчисления и перечисления социальных отчислений, утвержденных постановлением Правительства РК от 21.06.2004г. №683, под получаемым доходом самостоятельно занятых лиц, признается сумма, определяемая им самостоятельно для исчисления в свою пользу в пределах размеров, установленных пунктом 2 статьи 15 Закона, но не более дохода, определяемого для целей налогообложения в соответствии с Налоговым кодексом.

Пунктом 2 статьи 15 Закона предусмотрено, что исчисление и перечисление СО, уплачиваемых за участников системы обязательного социального страхования, производится ежемесячно.

При этом ежемесячный доход принимается для исчисления СО в размере, не превышающем десятикратного размера минимальной заработной платы, установленной законом о республиканском бюджете (далее – МЗП).

В случае если объект исчисления СО за календарный месяц менее 1 МЗП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, то СО исчисляются, перечисляются исходя из 1 МЗП.

Пример| период | 20018 год | |

| min / max Доход | 28 284 | 282 840 |

| min / max СО | 990 | 9 900 |

Таким образом, доход для исчисления СО определяется самостоятельно в зависимости от полученного дохода.

При этом, он не должен превышать 10 МЗП и быть меньше 1 МЗП.

Источник: Блог-платформа государственных органов Республики Казахстан

pro1c.kz

Изменения в налогах и отчислениях с 1 января 2018 года | Cooks

Изменения в Налоговом законодательстве РК:

Изменения в Налоговом законодательстве РК:

- В соответствии с п.1. статьи 485 для ТОО и ИП, применяющих общеустановленный режим налогообложения социальный налог исчисляется по ставке 9,5% вместо 11%;

- В соответствии со статьей 689 для ТОО и ИП, применяющих специальный налоговый режим на основе упрощенной декларации, исчисление, уплата сумм индивидуального подоходного налога, удерживаемого у источника выплаты, и перечисление социальных платежей производится в общеустановленном порядке, то есть помесячно. Ранее большинство налогоплательщиков уплачивали эти виды налогов и социальных платежей 1 раз в полгода;

- В соответствии со статьей 683 для ТОО и ИП, изменились условия применения СНР на основе упрощенной декларации. С 01.01.2018 года СНР на основе упрощенной декларации вправе применять ТОО и ИП, соответствующие следующим условиям:— среднесписочная численность работников за налоговый период не превышает 30 человек;— доход за налоговый период не превышает — 2 044-кратный минимальный размер заработной платы.Ранее условия для ТОО и ИП были дифференцированы.

Изменения в законе об Обязательном социальном страховании:

- В соответствии со статьей 14 Социальные отчисления, подлежащие уплате в Фонд за участников системы обязательного социального страхования, устанавливаются в размере 3,5% от объекта исчисления социальных отчислений, ранее было 5%.

Изменения в законе об Обязательном медицинском страховании:

- Взносы индивидуальных предпринимателей, частных нотариусов, частных судебных исполнителей, адвокатов, профессиональных медиаторов с 1 января 2020 года устанавливаются в размере 5 процентов от объекта исчисления взносов.

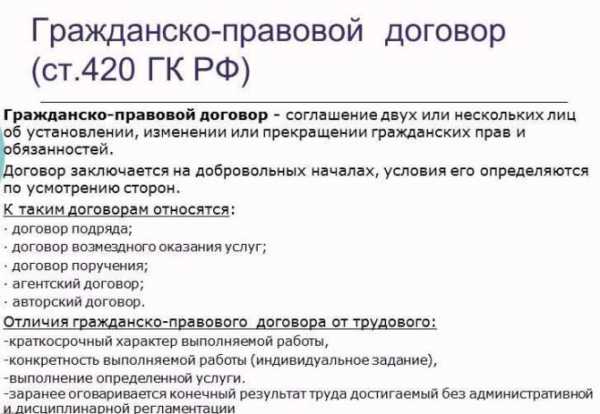

Таким образом, в 2018 году взносы на обязательное социальное медицинское страхование Индивидуальные предприниматели и физические лица по договорам гражданско-правового характера не уплачивают.

Специально для cook.ks

cooks.kz