Способы, уменьшающие налог на прибыль. Как снизить налоги

Как уменьшить налоги?

Мечта каждого современного бизнесмена – экономить по-максимуму на налогах и при этом не нарушать закон. Как уменьшить сумму налога, чтобы при этом не стать преступником? Рассмотрим несколько вариантов действий.

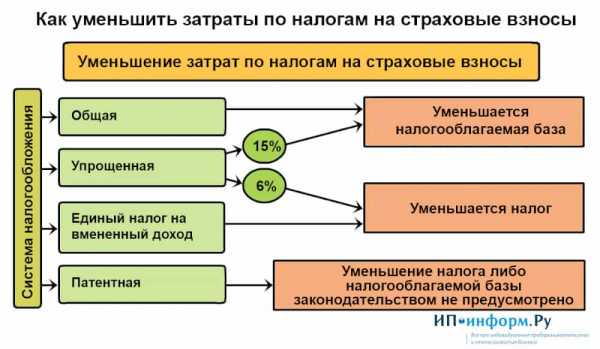

Воспользуемся налоговыми льготами

Совсем недавно молодые предприниматели имели возможность пользоваться налоговыми льготами, которые снижали бы налог на прибыль. Это так называемые налоговые каникулы, пользоваться которыми могли определенные виды бизнеса. Однако это было отменено.

Но не стоит огорчаться, так как некоторые виды действий, которые способны сэкономить на выплате налога, все же остались. Иногда для срочной материальной поддержки терпящего бедствие предприятия используется процедура вливания активов материнской фирмы в капитал малого бизнеса. Этот процесс не облагается налогом и должен быть не менее чем пятьдесят процентов от всего уставного капитала.

Стоит учитывать и одно "но" - перечисляющиеся деньги должны быть выделены только из чистой прибыли. Таким образом, ощутимого эффекта от частого использования этого метода не будет.

Верный подсчет доходов и расходов

Остальные способы реально уменьшить налоговые выплаты основываются на различных методах расчета налогов. По общему правилу они высчитываются как разность между доходами и расходами. Именно поэтому уменьшить прибыль, облагаемую налогом можно либо уменьшением доходов, либо увеличением расходов.

Первым способом пользоваться нежелательно, так как здесь возможен конфликт с законодательством. А вот второй способ подсчитать расходы, уменьшающие налог на прибыль, если у вас работает фантазия, вполне осуществим на практике. Здесь можно пойти по двум путям. В первом случае наиболее целесообразно поменять капитальные расходы на текущие. Например, похожие по своей сути работы, которые необходимы для переустройства и перепланировки здания, можно зафиксировать как капитальный ремонт или же реконструкцию. Во втором случае расходы предприятия будут полностью сопоставим

elhow.ru

Как уменьшить налог на прибыль: способы, примеры 2018

Многие владельцы компаний входят в особую эйфорию при получении очередной прибыли. Но этот сладкий момент быстро пропадает, и вместо него остается горьковатый привкус долга, который обязан выполнить любой честный бизнесмен – заплатить налог на прибыль. Естественно, всех их интересует, как уменьшить налог на прибыль.

В первую очередь следует вспомнить, что прибыль – итог работы компании, и чем она выше и ниже расходы, тем больше, соответственно, нужно платить налог. И тут следует либо снизить доходы, либо, наоборот, повысить планку расходов. Конечно, ни один здравомыслящий предприниматель не начнет проводить подобные эксперименты, когда существует ряд вполне законных способов, способствующих максимальному сохранению прибыли.

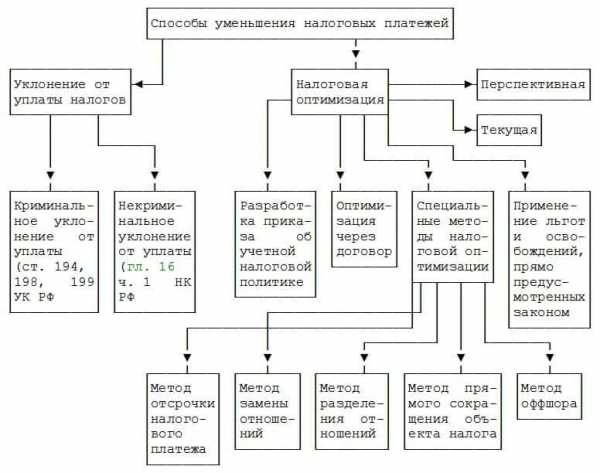

Способы уменьшения налога

Существуют тысячи способов, с помощью которых можно избежать уплаты налога. Среди них ведение двойной бухгалтерии, обнуления кассового аппарата, создание фирм-однодневок и далее по нарастающей. Но подобные схемы заканчиваются плачевно. Чтобы бизнес расцветал, а налоговая была довольна, лучше всего применять законные методы.

Если внимательно почитать законы, можно найти несколько лазеек, позволяющих существенно снизить налоговый пресс. Все начинается с малого:

- Рассматривая предлагаемые НК режимы налогообложения, следует заранее просчитать все варианты. И остановить выбор на максимально подходящем под требования деятельности компании варианте. Если есть возможность, стоит отдать предпочтение льготному варианту.

- Обязательно следует рассмотреть все варианты калькулирования налогов, по самым выигрышным вариантам нужно разработать соответствующую учетную политику.

- При поиске компаний для заключения очередного договора лучше отдавать предпочтение тем, кто работает по льготному налогообложению.

- Всегда следует пользоваться отсрочкой платежей.

- Чаще применять оффшорные зоны.

- Во время проведения процедуры сделки лучше применять замену отношений.

Другие способы, применяемые для уменьшения налога, также могут использоваться. Но одна часть из них требует дополнительных затрат, другая — определенных знаний. В некоторых случаях уменьшение налога возможно лишь при наличии надежного партнера, который сможет в нужный момент принять определенную часть перечисляемых средств.

Платеж по аренде

Для данного метода как раз и понадобится проверенный контрагент, пользующийся «упрощенкой». Перед заключением договора на аренду ему перечисляется определенная часть средств. Далее используются арендные платежи, способствующие снижению налога. Но нужно, чтобы в этих платежах стояла немного завышенная сумма амортизационных отчислений.

Для большего эффекта можно отдать арендодателю средства, по которым истек срок амортизации. Таким образом можно добиться существенного снижения налога на имущество. При этом компания контрагента вообще не платит налог, так как она полностью освобождена от него. Используя этот способ для снижения налога, компания одновременно как бы страхует свое имущество от возможных конфискационных процедур, которые могут возникнуть из-за налоговых санкций.

Пришла пора рушить условия

Как бы странно ни звучало, но при нарушении подписанного договора компания также может существенно сэкономить средства. Но при условии, что из-за этого нарушения контрагенту довелось вести деятельность, которая требует оплаты ЕНВД. В этой ситуации компании, нарушившей условия договора, придется заплатить штраф. Чтобы он был внесен в перечень расходов, компания-нарушитель всего лишь должна признать вину и закономерность санкции.

Маркетинговые лазейки

В число расходов, уменьшающих налог на прибыль, входят и маркетинговые услуги. Перечисление за предоставления их фирме-контрагенту является прямыми расходами, необходимыми для развития бизнеса. Поэтому их можно спокойно заносить к информационным тратам. На всякий случай для подобных целей можно использовать еще изучение рыночной конъюнктуры. Данная статья также входит в число услуг маркетологов.

Почти традиционной уловкой, способствующей снижению налога, является поддельный иск. Предъявляемый к контрагенту, он требует существенных затрат на услуги юристов и консультантов, находящихся, соответственно, «в теме». Такое «липовое» дело в конечном итоге оканчивается достаточно мирно, но с очень интересными суммами. Расходы за такие консультационные работы в определенное время вычитаются из прибыли компании.

К законным и эффективным способам относится и торговый сбор, который уменьшает налог на прибыль, правда лишь в том случае, если сумма перечисляется в виде авансового платежа и только на той территории, где происходит непосредственная уплата сбора. Сказать, что в каждом законе можно найти лазейку, конечно, нельзя. Но если захотеть, то найти десяток способов уменьшить долг вполне возможно.

saldovka.com

КАК СНИЗИТЬ НАЛОГИ ЗАКОННО И БЕЗОПАСНО

Добрый день, коллеги. В соответствии с 401-ФЗ, в подпункте 2 пункта 2 статьи 45 НК РФ, поменяли одно-единственное слово. Заменили слово «организация» на слово «лицо». И, заменив одно слово, этим законом полностью, на 100% с 1 декабря 2016 года поменялись правила игры для бизнесменов всей нашей необъятной страны.

Одно единственное слово полностью изменило правила игры в мире бизнеса

Одно единственное слово полностью поменяет ваше отношение к уплате налогов государству. Что я имею в виду? Достаточно давно, еще три года назад, а именно 30 июля 2013 года, Владимир Владимирович подписал 134-ФЗ, от которого на тот момент у меня «волосы дыбом вставали». Очень жесткий закон, если не жестокий. Этим ФЗ поменяли правила игры. А закон, естественно, как обычно, назывался «Внесение изменений в некоторые законодательные акты РФ». Но суть была такова: все изменения были направлены, как обычно, на «противодействие финансирования терроризма и отмывания доходов, полученных преступным путем». Чтобы гражданин сам, как у Булгакова, потребовал посадить его в бронированную камеру и приставить охрану.

Все, что нужно сделать – это хорошенько напугать гражданина

134-ФЗ был введен в Налоговый кодекс пп. 2 п. 2 ст. 45 НК РФ. А после этого дополнительно со ссылками на 62-е Постановление Пленума ВАС РФ и 21-е Постановление Пленума ВС РФ.

И, ориентируясь на эти 3 нормы, а именно, на подпункт 2 пункта 2 статьи 45 НК РФ, 62-е Постановление Пленума ВАС РФ и 21-е Постановление Пленума ВС РФ, удавка на шее бизнесмена затянулась дальше некуда.

Это выражается в том, что налоговики научились взыскивать налоги с «соседей». А именно, в вашу организацию пришли налоговики, проверили ее, доначислили налоги, но по каким-либо причинам взыскать недоимки, пени и штрафы невозможно. Допустим, вы заранее вывели активы и обороты, еще что-то сделали, и налоговикам нечего взыскивать... Налоговики, в соответствии с перечисленной мной нормативной базой, стали брать налоги с соседних аффилированных взаимозависимых компаний. Куда, собственно, и были переведены обороты из организаций, которым доначислили налоги.

Так продолжалось на протяжении нескольких лет, и данная практика стала очень обширной. Но наши бизнесмены тоже не дремали и стали находить дополнительные лазейки. Государство тоже не дремало, и в результате за последние два года появилось огромное количество отрицательной судебной арбитражной практики. И, если у налоговиков нет возможности взыскать налоги с соседей, то они научились взыскивать эти налоги с генеральных директоров, управляющих, исполнительных директоров и т.д. В общем, с любых единоличных исполнительных органов общества налоговики научились взыскивать недоимки, пени и штрафы за счет всего личного имущества.

Эта практика стала очень и очень обширной. Но по-прежнему оставались нетронутыми владельцы бизнеса. А теперь, так как 401-ФЗ вступил в силу немедленно с момента подписания с 1 декабря 2016 года, всем своим личным имуществом по долгам своей компании перед государством будет отвечать и владелец этого бизнеса, то есть учредитель любого юридического лица или акционер непубличного акционерного общества.

Чем будет отвечать учредитель?

Докладываю: вообще всем, кроме стен единственной квартиры, где он живет с семьей. Все, что находится в квартире (я с этим сталкивался на практике), например, холодильник, заберут, потому что, как сказала служба судебных приставов, в наше время можно жить без холодильника. Бегай в магазин каждый день и покупай продукты.

Заберут почти все: акции, доли участия в других бизнесах. Так и это не все, коллеги. Закон теперь разрешает взыскивать налоги компании за счет «иных лиц». Я еще не знаю, кого налоговики посчитают этими «иными лицами», и какова будет судебная практика… Совершенно точно, что теперь будут взыскивать налоги за счет директоров, учредителей. Это совершенно точно. Под большим вопросом, будут ли взыскивать недоимки, пени и штрафы, начисленные организации, за счет личного имущества топ-менеджеров. Это пока под большим вопросом.

Посмотрим судебную практику, которая появится в начале 2017 года. Но, хочу вам сказать, если толковать «добуквенно» смысл 401-ФЗ и этой нормы, то получается следующая ситуация. Если налоговики и суд докажут, что иные лица повлияли на уход организации от уплаты налогов, повлияли на неспособность организации расплатиться по своим обязательствам, то, я думаю, что иные лица тоже будут за счет личного имущества компенсировать нанесенный ущерб бюджету. Как минимум, финансовых директоров и главных бухгалтеров. Это как минимум. Посмотрим, какова будет судебная практика.

Получить программуnalogi.biznlife.ru

Как легально уменьшить налог на прибыль

Предпринимателю важно знать что для снижения платежей по налогу на прибыль существует много легальных, то есть, предусмотренных законом инструментов. Рассмотрим, как и в каких случаях их можно применить.

Содержание:

1. Как снизить налог на прибыль организации2. Основной способ уменьшения налога — перевести капитальные затраты в текущие 2.1 Капитальный ремонт перевести в текущий 2.2 Основные средства перевести в арендованные 2.3 Уменьшть налог за счет лизинга3. Другие способы снизить налог на прибыль 3.1 Снижение налогов за счет создания резервов 3.2 Списание убытков прошлых лет также приводит к снижению налогов 3.3 Оффшоры способствуют снижению налогов

Как снизить налог на прибыль организации

Главный способ снизить налог на прибыль – это вообще его не платить. Однако этот способ предусматривает либо нечто нелегальное, либо переход на другие системы налогообложения – УСН, ЕНВД или же стать ИП и купить патент. Но это радикальные способы избавиться от обязанности платить налог на прибыль.

Если же платить налог нужно, например, размеры бизнеса не позволяют упростить собственную систему налогообложения, и предприятие работает по основной системе налогообложения (ОСНО), то и в этом случае «удешевить» налоговую составляющую бизнеса можно. Поэтому рассмотрим, как уменьшить налог на прибыль при ОСНО.

Читайте подробнее: Системы налогообложения для ИП в 2018 году

Уменьшить налог на прибыль ОСНО означает уменьшить налогооблагаемую базу. Этого можно достичь двумя путями:

- уменьшить доходы: что нас не интересует ввиду нелегальности (например, не отражать выручку) или по причине того, что это противоречит самой природе коммерческой деятельности;

- увеличить затраты: легальные способы снижения налога на прибыль предусматривают инструменты грамотной работы с затратами предприятия. Но это должно быть не повальное увеличение затрат, потому что в конечном итоге выгоднее окажется заплатить налог, чем завысить себестоимость. Речь идет о перераспределении расходов, которые и так имеются, но ранее не учитывались при налогообложении прибыли, то есть не уменьшали налогооблагаемую базу.

Товароучетная программа Бизнес.Ру позволит вам автоматизировать бухгалтерскую и налоговую отчетность, всегда быть в курсе всех взаиморасчетов с сотрудниками и поставщиками, контролировать денежные потоки в компании, а личный календарь напомнит вам о важных событиях.Ознакомьтесь с полным функционалом программы для магазинов Бизнес. Ру бесплатно>>>

Основной способ уменьшения налога — перевести капитальные затраты в текущие

Капитальные затраты фирма не может списать сразу в себестоимость. Это касается приобретения основных средств, машин, оборудования, зданий и сооружений, которые предприниматель использует в коммерческой деятельности.

Капитальные затраты при этом списываются в себестоимость не сразу, а постепенно, в течение срока полезного использования этого капитального имущества.

Происходит это через амортизацию. К примеру, если срок службы здания 20 лет, то затраты на его приобретение или строительство будут списываться в себестоимость в течение всех 20 лет. Автомобили, оборудование, станки обычно списываются в течение 5-10 лет.

Капитальный ремонт перевести в текущий

Когда требуется произвести капитальный ремонт офисного помещения – поменять окна, пристроить входную группу, что-то перепланировать, то затраты на этот капремонт увеличивают стоимость самого здания и тоже будут списываться вместе со стоимостью здания.

То есть, если вы потратите определенную сумму в текущем месяце на капремонт, то списать ее в затраты вы сможете в течение нескольких лет. Хотя экономически целесообразно списать сразу и, соответственно, получить уменьшение налога на прибыль в текущем году, а не в течение следующих нескольких лет.

Сделать это можно, например, заключив договор со строительной (ремонтной) организацией на оказание услуг не по капитальному, а по текущему ремонту.

Казалось бы, сумма, затраченная на капительный ремонт в любом случае будет списана в затраты и, в любом случае, уменьшит себестоимость и вроде бы – какая разница, когда это произойдет? Здесь действует общее правило стоимости денег: сегодня деньги всегда дороже, чем завтра.

Важно! Сэкономив деньги на налоге на прибыль сейчас вы сможете использовать их на развитие завтра!

Однако в случае перевода «капиталки» в текущие расходы нужно быть осторожными: не все расходы можно списать в текущие – есть четкое разделение того, какие расходы куда относятся и люфт для принятия решения «капитальный или текущий ремонт» на самом деле небольшой.

У налоговой инспекции могут возникнуть вопросы, на которые придется ответить и доказать правильность своих действий.

Основные средства перевести в арендованные

Для этого свои основные средства, в том числе, здания и сооружения, вам нужно передать (или продать) другой фирме, а потом у той фирмы арендовать.

Вы продолжите в своей обычной деятельности использовать свое оборудование, но его стоимость уже будете списывать в затраты не маленькими частями в течение нескольких лет, а в виде арендных платежей, которые значительно больше сумм амортизации.

В качестве арендодателя может выступить фирма, которую вы же сами и создадите, эта фирма будет работать по упрощенной системе налогообложения. В таком случае она еще не будет облагаться налогом на имущество, уплачиваемого с остаточной стоимости основных средств.

Конечно, сумма арендных платежей, которую вы спишите в себестоимость своей фирмы, будет одновременно доходом другой вашей фирмы, работающей по УСН. Но даже с учетом уплаты 6% с доходов той фирмы экономия ваших средств будет внушительной.

А если вы передадите в ту фирму основные средства, по которым амортизация уже завершена, то вы получите двойной эффект выгоды: вы спишете в затраты стоимость аренды имущества, стоимость которого уже когда-то учли в себестоимости и при уменьшении налога на прибыль.

Читайте также: Как правильно перейти на упрощенную систему налогооблажения

Применяя эту схему необходимо учесть, что все затраты, списываемые в себестоимость и уменьшаемые налогом на прибыль, должны быть экономически обоснованными.

Дело в том, что налоговая служба может признать сделку по передаче имущества в другую фирму и обратной аренде мнимой и придется заплатить налог на прибыль «по полной». Чтобы этого не произошло, нужно будет доказать, что все, что вы сделали, было оправдано.

Для этого можно сделать так, чтобы созданная фирма, работающая по УСН, делала что-то еще, кроме сдачи в аренду вам вашего же имущества, и это имущество использовала бы в этой другой деятельности.

Как уменьшить налог на прибыль для ИП

Уменьшение налога за счет лизинга

Если вы собираетесь приобрести основные средства или оборудование, лучше это сделать в лизинг. Лизинг, или финансовая аренда, позволяет к приобретаемому имуществу применить ускоренную амортизацию, списав в затраты и уменьшив тем самым налог на прибыль быстрее и в большей сумме, чем списывая в затраты стоимость основных средств по обычной схеме амортизации.

Ускоренная амортизация применяется не вами, а лизинговой компанией, у которой вы покупаете основное средство. Уплачиваемые лизинговые платежи вы списываете в затраты в том же периоде, когда платите.

Используя лизинг, вы списываете в себестоимость имущество в течение срока действия договора лизинга (обычно 1-3 года). Если бы вы самостоятельно приобрели имущество и списывали, применяя обычные нормы амортизации, то это списание у вас растянулось бы лет на 10 и больше.

Среди плюсов использования лизинга еще и то, что на приобретение имущества вы тратите не сразу всю необходимую для этого сумму, а частями. И даже уплачивая лизинговой фирме ее комиссию (обеспечивая ей рентабельность работы) и компенсируя ей проценты по банковскому кредиту, который лизинговая компания чаще всего использует, вы все равно остаетесь в плюсе.

Программа для упрощения ведения финансовой отчетности магазина Бизнес.Ру обладает большим набором возможностей и решений для вашего бизнеса. Вы сможете автоматизировать налоговую и бухгалтерскую отчетность, ускорить выписку документов и исключить возможные ошибки при заполнении.Попробуйте полную версию программы для автоматизации работы магазина Бизнес.Ру бесплатно>>>

Другие способы снизить налог на прибыль

Снижение налогов за счет создания резервов

У фирмы может возникнуть ситуация, когда в какой-то период времени у нее будет много определенных затрат. Это может быть, например, плановый ремонт основных средств или сезон отпусков, когда основная часть сотрудников уходит в отпуск летом и выдать отпускные нужно практически всем и сразу.

Резерв – это своего рода копилка, когда фирма откладывает деньги небольшими суммами в течение года, а потом все накопленное тратит одномоментно.

Создание резервов по будущие большие затраты не позволяет в прямом смысле снизить платежи по налогу на прибыль по итогам налогового периода (по итогам года), но снижает размер ежеквартальных авансовых платежей. С точки зрения концепции разности цены денег между сегодня и завтра это выгодно.

Списание убытков прошлых лет также приводит к снижению налогов

Если фирма в какой-то год получила прибыль, а до этого был убыток, то этот убыток можно перенести на текущий период, снизив тем самым налог на прибыль.

Причем убыток прошлого года можно перенести полностью одно суммой или разделить на части и уменьшать налог на прибыль в течение 10 лет: например, прошлогодний убыток списать в затраты не в текущем году, а через 3 или 4 года.

Оффшоры способствуют снижению налогов

В мире существует несколько десятков юрисдикций (стран), в которых система налогообложения максимально упрощена. Чаще все налоги сводятся к уплате единственной ежегодной пошлины. К тому же бухгалтерский учет как таковой вести не нужно: он сводится к элементарному подсчету доходов и расходов.

Оффшорная система снижения налогового бремени подходит не всем. Дело в том, что размер пошлины во многих оффшорах обратно пропорционален уставному капиталу фирмы: чем больше уставный капитал, тем меньше пошлина. Получается, что воспользоваться преимуществами низкого налогообложения в оффшорах могут только фирмы крупного бизнеса.

Читайте также на тему налогообложения:

- Ставка налога на прибыль

- Системы налогообложения для ИП в 2018 году

- Как правильно перейти на упрощенную систему налогооблажения

- Как проверить своего бухгалтера

- Как вести учет товаров в магазине по штрих-коду: новые возможности

Не забывайте о возможности больше времени уделять бизнесу, передав часть рутинных функций на аутсорс.

Остались вопросы по теме статьи?

Задайте вопрос эксперту:

Задать вопросwww.business.ru

❶ Как уменьшить выплату налогов 🚩 как уменьшить налоговые 🚩 Налоги

26 сентября 2018

Автор КакПросто!

Любая компания в ходе своей деятельности стремиться уменьшить расходы за счет уменьшения налоговых выплат. Уменьшить налог можно посредством сокращения величины налоговой базы. Для этого имеется ряд способов как таких, которыми пользоваться не советуется, так и регламентированных законодательством.

Статьи по теме:

Инструкция

Ознакомьтесь с Налоговым Кодексом Российской Федерации. Согласно нему налогом облагается доход налогоплательщика, который равен разнице между общей прибылью предприятия и расходами. В НК РФ установлен перечень расходов, которые учитываются при расчете налоговых выплат. Выпишите отдельно этот список, так как именно он поможет вам легально уменьшить налоговую базу компании. Воспользуйтесь возможностью совершить расходы по социальным выплатам сотрудникам предприятия, для формирования резервов по сомнительным долгам и по обеспечению ценных бумаг. Данный способ не приведет к уменьшению налогов, но позволит отсрочить налоговые выплаты на определенное время.Предоставляйте скидки и бонусы клиентам предприятия. Используйте текущие убытки фирмы, относящиеся к внереализованным расходам. Этот метод позволяет перенести убытки на будущее в течение 10 лет, после окончания налогового периода, в котором состоялся факт убытка.

Завышайте величину платежей по аренде и эксплуатации помещений, ремонту и техническому обслуживанию средств производства, уборке производственных помещений и вывозу мусора. Рассчитывайте расходы на амортизацию, среди которых утилизация и демонтаж вышедшего из строя оборудования. Налоговым Кодексом РФ установлено, что данные расходы относятся к затратам, связанным с реализацией и производством, т.е. учитываются при расчете налоговой базы. Закажите и оплатите маркетинговое исследование или консалтинговые услуги. В этом случае понадобятся доказательства необходимости проведения подобных мероприятий, чтобы уменьшить налоговые выплаты. Воспользуйтесь наличием товарного знака. Расходы на его использование и платежи за оформление прав интеллектуальной собственности способствуют уменьшению налога на прибыль. Переоденьте сотрудников предприятия в специальную униформу. Фирменная одежда должна выдаваться работникам безвозмездно или по льготным ценам, при этом она переходить в собственность оплатившего. Расходы на введение униформы также учитываются при расчете налоговых выплат. Отправьте сотрудников, с которыми заключен трудовой договор, на переподготовку, обучение или на курсы повышения квалификации. Данные расходы классифицируются как связанные с реализацией и производством на предприятии, поэтому используются для уменьшения выплат налогов.Совет полезен?

Распечатать

Как уменьшить выплату налогов

www.kakprosto.ru

Как снизить налоги?

Может ли мечта каждого предпринимателя о снижении налогов стать реальностью?

Поэтому сотни тысяч бухгалтеров, юристов, аудиторов и просто людей каждый день ломают голову над тем, как снизить налоги. А государство совершенствует систему налогового администрирования и, нужно сказать, действует очень эффективно.

В стране начался процесс трансформации рынка, причем в достаточно жестком режиме. Предпринимателям необходимо перестраивать свою работу, иначе можно понести очень большие потери или лишится бизнеса. Почти все предприниматели уже сейчас готовы платить все до последней копейки, но только в том случае, если так же ведут себя их конкуренты.

- Поэтому очень важно проверять добросовестность ваших контрагентов. Особенно, если в рамках вашей системы налогообложения необходимо вести учет расходов (ОСНО, УСН доходы минус расходы, ЕСХН). В случае, если Ваш контрагент будет признан недобросовестным, то расходы по сделке с ним не будут приниматься налоговой инспекцией. И Вам придётся заплатить больше налогов, даже если хозяйственная операция была реальной и экономически обоснованной.

- Необходимо соблюдать требования к заключению договоров. Кроме того, что Для каждого вида сделок есть свои условия, без которых договор будет признан незаключённым. Еще существуют требования к реквизитам и форме документа. Важно проверить полномочия лица, который подписывает договор - без этого сделка не будет иметь правовых последствий.

- Важным является ведение и сохранность первичных документов, которые подтверждают факт осуществления хозяйственной операции. Без первичных документов расходы по сделке учитываться не будут, налоговая база будет больше, а налог с нее выше.

- Необходимо разработать правильную учётную политику. В бухгалтерском и налоговом учёте существует много нюансов признания доходов и расходов, амортизации, создания резервов, учёта основных средств и т.д. В зависимости от специфики вашего бизнеса, учётная политика поможет законными методами уменьшить налоговую базу и платежи в бюджет.

- Нельзя забывать о выездных проверках налоговых органов. Нужно изучить критерии риска проведения выездных проверок и постарайться их снизить. Плановые выездные проверки в большинстве случаев заканчиваются доначислением налогов и штрафами. Эти риски проще предупредить, чем справляться с их последствиями.

- Большое знание имеет соблюдение сроки сдачи отчетов, деклараций и уплаты налогов. Хотя напрямую этот способ не экономит налоги, но позволяет избежать начисления штрафов, недоимки, пени и проблем, связанных с блокировкой расчётного счёта.

- И крайне важно, чтобы с Вашими налогами работали только профессионы с большим опытом и прекрасной репутацией! Это, пожалуй, самый главный способ сэкономить на налогах. Помните, что риски за осуществление незаконных налоговых схем несёте вы, а не ваши сомнительные советчики, выдающие себя за "налоговых консультантов".

Одним из эффективных методов выявления как налоговых рисков, так и налоговых резервов - возможностей предприятия снизить налоги - является налоговый аудит.

Аудиторы в команде с налоговыми юристами помогут определить уровень налоговой нагрузки и оптимизировать его с помощью изменения, а зачастую и первичного формирования структуры бизнеса, установления оптимальных правоотношений между субъектами группы компаний либо между собственниками и сотрудниками.

БУХГАЛТЕРСКИЕ СТАТЬИ И БИЗНЕС-СОВЕТЫ: Стоит ли использовать онлайн сервисы для ведения бухгалтерии?

a-count.net

Как уменьшить налог на прибыль, какие расходы уменьшают налог на прибыль

Суть коммерческой деятельности – получение прибыли. Последняя в свою очередь предполагает уплату налога на прибыль, если организация работает на ОСНО. Логично, что успешная компания должна делать значительные отчисления в бюджет, уклонение же от уплаты налогов зачастую карается штрафами и даже уголовной ответственностью. Тем не менее, существуют вполне законные способы того, как уменьшить налог на прибыль, проще говоря, оптимизировать собственные налоговые отчисления.

Какие расходы уменьшают налог на прибыль

Как известно, налог на прибыль рассчитывается с разницы между доходами и расходами, принимаемыми для целей налогового учета. Это доходы от реализации и внереализационные доходы согласно статьям 249 и 250 Налогового кодекса за минусом расходов, связанных с производством и реализацией (ст. 253 НК РФ), и внереализационных расходов (ст. 265 НК РФ).

Если следовать общей логике, то фирма, которая занимаются, скажем, перепродажей товара, должна уплачивать налог на прибыль с наценки, поскольку доходом в данном случае будет ее реализация, а расходом – закупочная стоимость товаров. Та же ситуация и с производством, расходы в котором определяются, как себестоимость производимой продукции.

Учитывая это, главенствующая роль в вопросе о том, как уменьшить налог на прибыль при ОСНО, отводится проблеме соотнесения сумм доходов и расходов в рамках одного отчетного периода.

Оптимизация налога на прибыль законно

Расчет налога на прибыль производится по итогам квартала. Таким образом, планируя собственные доходы и расходы в рамках каждого квартала, компания может прогнозировать размер налоговой базы.

Тут существует определенное «но». Доходы по налогу на прибыль при методе начисления определяются по факту реализации товаров работ и услуг, и этот аспект собственной деятельности компании, как правило, могут контролировать, если в договоре с покупателями или заказчиками не заявлены слишком уж жесткие сроки. Проще говоря, дату в накладных или актах фирма может определять самостоятельно, и в зависимости от этой даты доход по сделке может отражаться в налоговых базах разных отчетных периодов. Иногда это может сыграть на руку в вопросе оптимизации налога на прибыль. При кассовом методе доход определяется по факту получения оплаты. Соответственно этот момент отследить несколько сложнее, однако определенная согласованность действий с контрагентом может решить и эту проблему.

Следующий пункт в рассматриваемой проблеме – отражение затрат. В налоговой базе по налогу на прибыль учитываются экономически оправданные и документально подтвержденные расходы. Документальное подтверждение опять же предполагает наличие оформленных по всем правилам накладных или актов от контрагентов. Отсутствие таких документов делает невозможным принятие налоговых расходов в принципе. Поэтому очень важно отслеживать получение первичной документации от поставщиков или исполнителей, причем проводить такую документальную ревизию следует до окончания отчетного квартала. Такие меры оставляют некоторое время для маневра, поскольку далеко не все контрагенты согласятся задним числом оформить не выставленные ранее по каким-то причинам документы, если их отсутствие обнаружится, допустим, ближе к сроку уплаты аванса по налогу на прибыль.

Налог на прибыль и НДС

В большинстве случаев, когда речь идет доходах или расходах, которые связаны с приобретением или продажей товаров, работ или услуг, компания сталкивается не только с необходимостью прогнозирования налога на прибыль, но и с планированием сумм НДС. Причем в некоторых случаях слишком уж успешная оптимизация прибыли может «загнать» квартальный НДС в минус. И если к убытку контролеры относятся еще более или менее лояльно, поскольку в таком случае компания просто не уплачивает налог на прибыль, то отрицательный НДС большинство бухгалтеров стараются все же не допускать, так как последующий возврат данного налога из бюджета чреват довольно неприятными проверками и тут вопрос, как убрать прибыль по налогу на прибыль столкнется с проблемой внимательной камералки по НДС.

В случае необходимости уменьшить налоговую базу по прибыли так, чтобы при этом сохранился положительный НДС, на помощь могут прийти те затратные статьи, которые учитываются в определении первого и не влияют на расчет второго налога. Самый простой пример – затраты на оплату труда и взносы в фонды – они являются расходом по налогу на прибыль, но не учитываются в расчете НДС. Еще один аналогичный пример – приобретение товаров или услуг у фирм и ИП, которые применяют упрощенную систему налогообложения. Такие коммерсанты не являются плательщиками НДС, т.е. вся стоимость приобретенных у них товаров, работ или услуг отражается лишь в расходах по налогу на прибыль.

Конечно, все эти нехитрые правила не позволят решить задачу, как убрать прибыль в ноль, если фирма ведет успешную деятельность. Да и это не было бы законно в такой ситуации. Однако оптимизировать налоговые отчисления, соблюдая эти простые принципы планирования доходов и расходов в рамках квартала, вполне возможно.

spmag.ru