Переход на ЕНВД в 2017–2018 годах (заявление и порядок). Когда можно перейти с усн на енвд в 2018 году

Переход на ЕНВД в 2017–2018 годах (заявление и порядок)

Что такое ЕНВД

Уведомление о переходе на ЕНВД и бланк заявления

Что такое ЕНВД

Аббревиатура ЕНВД расшифровывается как «единый налог на вмененный доход». Это специальный режим налогообложения, популярный у малого бизнеса в силу того, что на вмененке вместо нескольких налогов фирма или ИП платят один единственный налог – вмененный, рассчитанный не с фактического дохода налогоплательщика, а с предполагаемого.

Почему ЕНВД является наиболее удобным и простым режимом налогообложения? На вмененке легко готовить отчетность – 4 раза в год сдается декларация, цель которой – подтвердить показатели, используемые для расчета вмененного налога. И без того небольшой единый вмененный налог можно снизить на сумму страховых взносов с оплаты труда работников и на платежи ИП в фонды за себя. На вмененке пока еще можно работать без кассового аппарата – достаточно только БСО.

О том, как изменится для «вмененщика» ситуация в отношении кассового аппарата с середины 2018 года, читайте в материале «Применение онлайн-кассы для ЕНВД (нюансы)».

Однако ЕНВД могут применять не все налогоплательщики, а только занятые в определенных видах деятельности, установленных законодательством. С 2013 года ЕНВД перестал быть обязательным режимом налогообложения при оказании бытовых и некоторых других услуг. При этом региональные власти могут вносить изменения в работу ЕНВД, вплоть до полной отмены спецрежима. С 2016 года они также вправе снижать ставку налога.

Помимо вмененки законодательство РФ предлагает и другие режимы налогообложения. О том, как выбрать наиболее оптимальный из них, читайте в статье «Как организации выбрать режим налогообложения: ОСН, УСН или ЕНВД?».

А подробнее о самых распространенных налоговых режимах расскажет материал «Виды систем налогообложения: УСН, ЕНВД или ОСНО».

Как видим, вмененка имеет определенные преимущества, однако не для всех налогоплательщиков она является самым выгодным режимом налогообложения. Разобраться с нюансами ЕНВД вам поможет материал «Система налогообложения ЕНВД: плюсы и минусы вмененки».

Законодательством РФ установлены определенные критерии перехода на ЕНВД. В частности, НК РФ устанавливает ограничение по числу сотрудников, доле участия других компаний в УК фирмы.

Об ограничении по численности работников при совмещении ЕНВД И ПСН можно прочитать в публикации «Каков предел численности работников у ИП, совмещающего ЕНВД и ПСН?».

Кроме того, вмененка не используется в деятельности по договорам доверительного управления и простого товарищества, а также если компания относится к крупнейшим. Если же подобных ограничений нет и данный спецрежим разрешен к применению на территории муниципального образования, ЕНВД можно смело применять.

У ИП и небольших компаний в 2017-2018 годах есть выбор путей минимизации налогов и отчетности: можно платить сельскохозяйственный налог, применять вмененку, упрощенку или остаться на общей системе налогообложения. А предприниматели могут работать еще и на патенте. В этой статье мы подготовили таблицу для сравнения доступных для коммерсанта налоговых режимов.

Но не следует забывать, что в различных регионах нашей страны существуют нюансы для перехода на спецрежимы. Например, вмененка в ряде субъектов РФ отменена, а патент можно купить не только на виды деятельности, перечисленные в НК РФ, но и на дополнительные, введенные местным законодательством.

Как и предприниматели, общества с ограниченной ответственностью могут использовать вмененку при условии, что в регионе работы общества введен данный налог. Насколько выгодно обществам платить вмененный налог, читайте в статье «Плюсы и минусы режима ЕНВД для ООО».

Уведомление о переходе на ЕНВД и бланк заявления

Решив перейти на ЕНВД, необходимо проделать подготовительную работу: ознакомиться с плюсами и минусами режима, свериться с региональными нормативными актами, уточнить, доступен ли данный спецрежим в вашем субъекте РФ, подсчитать налоговую нагрузку. Алгоритм действий по осуществлению перехода на ЕНВД вы найдете в этой статье.

Переход на вмененку носит заявительный характер, то есть налогоплательщик должен предоставить в налоговую инспекцию заявление на переход на ЕНВД как в 2017-м, так и в 2018 году. О том, как это сделать, подробно рассказывает статья «Порядок подачи заявления о переходе на ЕНВД (вмененку)». Здесь же вы можно скачать бланк заявления о переходе на ЕНВД.

В результате подачи заявления о переходе на ЕНВД предприниматель или организация получают соответствующее уведомление, которое подтверждает право налогоплательщика применять данный спецрежим. Переход на ЕНВД компания осуществляет единожды. Если она планирует и далее работать на вмененке, то подавать каждый год заявление в налоговую инспекцию не нужно.

Перед переходом на ЕНВД фирма может работать на общем режиме налогообложения, упрощенке или другом спецрежиме. Подробнее о том, как заполнить бланк заявления на переход на ЕНВД в 2017-2018 годах, читайте в материале «Переход с ОСНО на ЕНВД: порядок, правила, сроки».

Переход на ЕНВД с УСН для бухгалтеров не представляет сложности, поскольку на обоих режимах не платят налог на добавленную стоимость, с которым и возникает обычно больше всего вопросов. Подробности перехода на ЕНВД с упрощенки подробно освещены в статье «Порядок перехода на ЕНВД с УСН (с упрощенки на вмененку)».

Бухгалтерская служба любой компании должна следить за всеми нововведениями в законодательстве, особенно за теми, которые чиновники только планируют принять.

Чтобы не пропустить других изменений законодательства, касающихся ЕНВД, читайте нашу рубрику «Переход на ЕНВД».

nalog-nalog.ru

Перейти на ЕНВД в 2018 — пошаговая инструкция

Вопрос о том, как ИП перейти на ЕНВД, волнует многих предпринимателей. Ведь эта система имеет заслуженную репутацию самой выгодной среди действующих льготных. Разберемся с алгоритмом действий подробнее.

Право применения единого налога на вмененный доход имеют юридические лица и индивидуальные предприниматели, отвечающие определенным условиям. Эта система налогообложения заключается во взимании налога не с фактического дохода, а со специально рассчитанного предполагаемого значения, которое определяется на основании специальных физических показателей (площадь торгового зала, количество транспортных средств, численность работников и т. п.). Так как «вмененка» разрешена не для всех видов деятельности, переход на нее в соответствии с требованиями ст. 346.28 НК РФ является добровольным. Выбрать этот режим налогоплательщик может как непосредственно сразу после регистрации своего статуса в ФНС, так и уже во время осуществления деятельности.

Кто имеет право применять единый налог

Перечень видов деятельности, который разрешен для вмененного налогообложения, приведен в ст. 346.26 НК РФ. В частности, можно перейти на этот режим, если ИП занимается:

- оказанием бытовых услуг;

- оказанием услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств, а также содержанием автостоянок;

- оказанием автотранспортных услуг;

- розничной торговлей и организацией общественного питания;

- рекламой;

- сдачей в аренду земельных участков, жилья и нежилых помещений.

При этом конкретные работы и услуги в каждом регионе утверждают местные власти. Единый налог ИП имеет право совмещать с другими режимами: общим и упрощенным. В этом случае условия перехода на ЕНВД в 2018 году заключаются в выборе разрешенных из списка, утвержденного в субъекте РФ.

Переход на ЕНВД при регистрации ИП

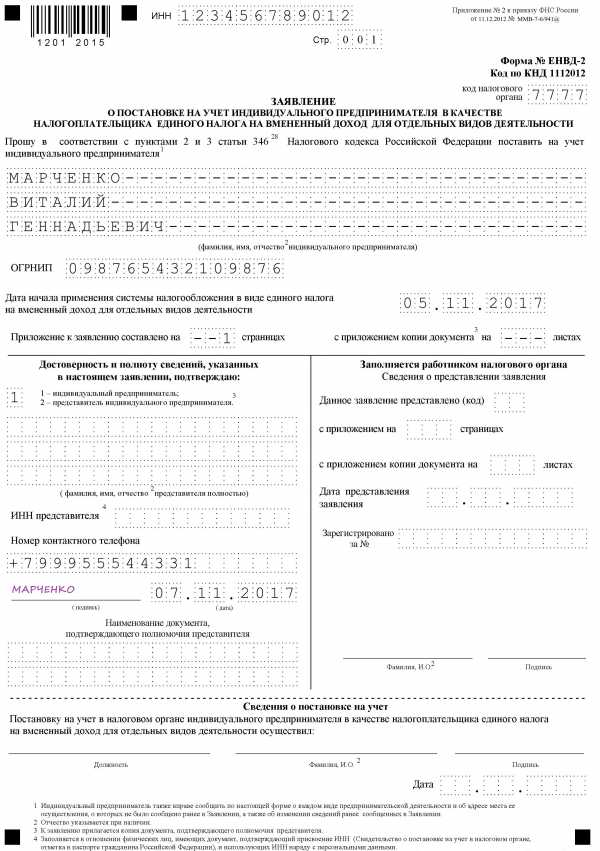

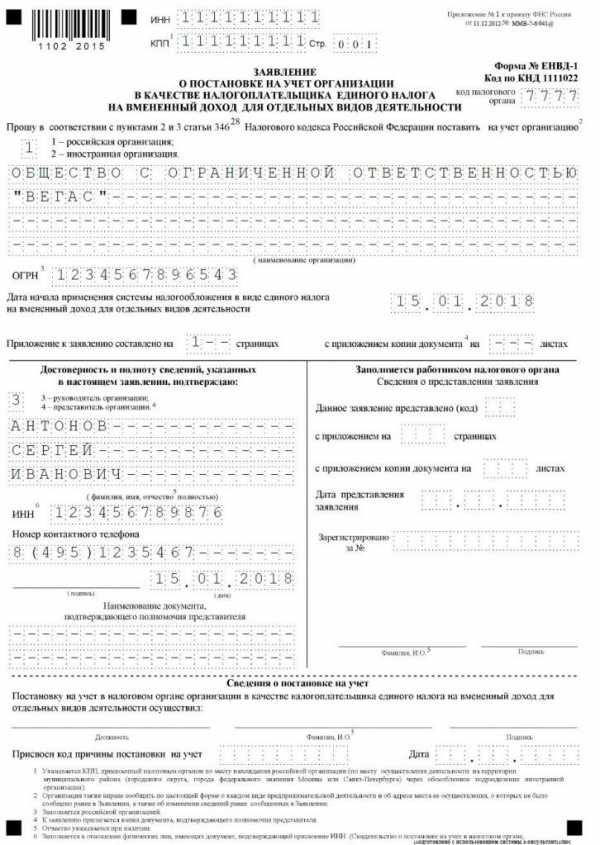

Для того чтобы избрать в качестве системы налогообложения ЕНВД, новому предпринимателю необходимо встать на налоговый учет в качестве плательщика по месту осуществления деятельности или нахождения объектов. После этого он в течение 5 рабочих дней с даты начала работы должен заявить в орган ФНС о своем желании применять этот налоговый режим. Для этого необходимо заполнить заявление установленной формы. Бланк перехода на ЕНВД 2018 для ИП утвержден приказом ФНС России от 11.12.2012 № ММВ-7-6/[email protected] и называется форма ЕНВД № 2 (форма по КНД 1112012). Для регистрации в качестве плательщика организации применяется другой бланк, утвержденный этим же приказом.

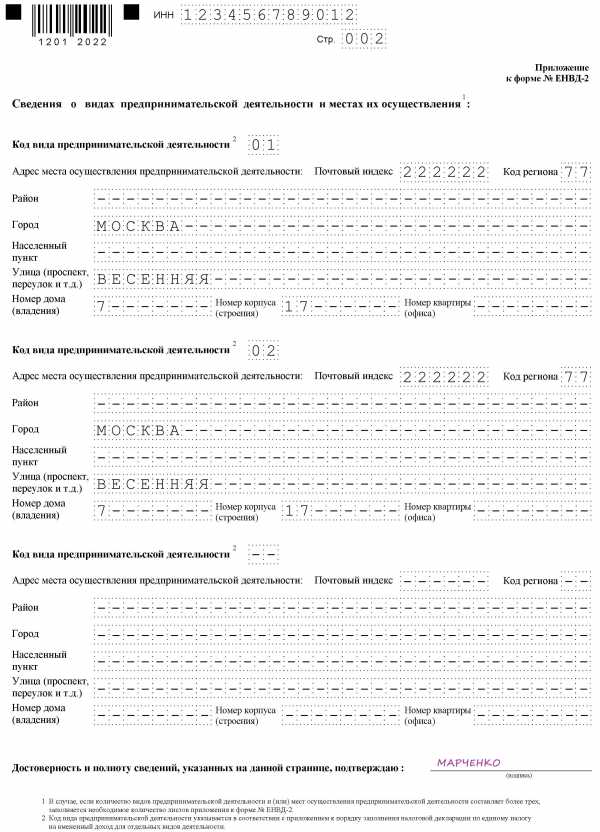

Заполнить этот документ совсем не сложно. Главная сложность заключается в правильном указании кодов объектов налогообложения. Ведь налоговики хотят видеть в заявлении не ОКВЭД2, а значения из приложения к налоговой декларации по единому налогу. В этом перечне, к примеру, 01 означает «Оказание бытовых услуг», а 05 — «Оказание автотранспортных услуг по перевозке грузов». Подробнее с ним можно ознакомиться в приложении № 5 к приказу ФНС России от 04.07.2014 № ММВ-7-3/[email protected] (ред. от 19.10.2016).

На титульном листе нужно указать данные ИП и дату начала применения ЕНВД:

На второй странице предусмотрены данные о видах деятельности. Их может быть несколько:

В течение пяти дней в ФНС будут рассматривать заявление, после чего пришлют уведомление о постановке на учет в качестве плательщика на «вмененке». Это очень важный документ, ведь именно он служит доказательством права применять единый налог, а не ОСНО или УСН. Датой начала такого налогообложения должна являться дата, указанная в заявлении.

Переход на ЕНВД в середине года

Каждый ИП имеет право осуществить переход на ЕНВД в середине налогового периода (календарного года) при условии первоначального выбора этого налога или начале нового бизнеса, разрешенного на «вмененке», например при открытии ветеринарной клиники или магазина. Алгоритм перехода и порядок заполнения бланка не отличаются от предусмотренных для новых предпринимателей. Однако если ИП открыл новый объект налогообложения (например, магазин), а не начал вести новый вид деятельности (например, торговлю) в середине года, то он не имеет права перейти на ЕНВД с УСН в середине года. В случае сомещения с общей системой налогообложения это право сохраняется.

Бланк заявления

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

заявление, сроки подачи, порядок перехода :: BusinessMan.ru

Предприниматели могут самостоятельно выбирать, какой режим налогообложения будет применяться ими во время работы. При необходимости они могут сменять систему, для чего требуется уведомлять об этом ФНС. Достаточно часто требуется переход с УСН на ЕНВД, а также нередко, наоборот, ИП желают применять вместо вмененки упрощенную систему. Процесс должен выполняться при учете многочисленных правил. Для этого сама деятельность предпринимателя должна соответствовать требованиям выбранного режима.

Нюансы режимов

УСН и ЕНВД – это упрощенные специальные режимы, применяемые предпринимателями, работающими в разных областях. Использование любой вышеуказанной системы возможно сразу после регистрации бизнеса или с начала нового года.

Для работы по специальным режимам требуется, чтобы сам предприниматель и выбранная сфера работы соответствовали определенным требованиям. Переход на любую систему должен быть официальным, поэтому ИП обязаны в ФНС передавать соответствующие уведомления. Документ передается в течение 5 дней с того момента, когда начинается работа по новому режиму.

Специфика ЕНВД

Данный режим считается уникальным и простым в использовании. Он может применяться только предпринимателями, работающими в некоторых областях деятельности, к которым относятся бытовые услуги, автомобильные перевозки или другие стандартные работы.

При расчете налога учитывается физический показатель и потенциальная доходность от бизнеса. Не требуется при использовании этой системы рассчитывать и уплачивать другие налоги.

Особенности УСН

Эта система налогообложения так же считается достаточно востребованной. Она представлена в двух видах, поэтому налог может рассчитываться с чистой прибыли или всего дохода. В первом случае взимается с разницы между доходами и расходами 15%. Если в качестве налоговой базы выступают все денежные поступления от бизнеса, то с них взимается только 6%.

По этой системе требуется ежегодно сдавать декларацию, а также уплачивать авансовые налоговые платежи в течение года.

Когда можно перейти с ЕНВД на УСН?

Предприниматели могут самостоятельно решать, какой режим будет ими использоваться, поэтому работники ФНС не могут принудить их к работе по какой-либо системе. Переход с ЕНВД на УСН в 2018 году производится с учетом требований:

- если добровольно желает выполнить данный процесс ИП, то разрешается переход только с начала следующего года, для чего надо до конца декабря подать уведомление в ФНС;

- если деятельность перестает соответствовать требованиям ЕНВД, или в регионе отменяется возможность пользоваться этой системой, то допускается переход с начала следующего месяца;

- некоторые предприниматели совмещают режимы, поэтому если в течение года был превышен физический показатель по ЕНВД, поэтому невозможно далее пользоваться этим режимом, то переходит деятельность автоматически на УСН, а при этом не требуется передавать в ФНС уведомление.

Если будут нарушаться требования перехода, то предприниматель будет привлекаться к административной ответственности. Дополнительно работники ФНС выполнят перерасчет и начислят неустойку. Условия перехода с ЕНВД на УСН являются стандартными и закрепленными в законодательстве, но при этом местные власти могут самостоятельно вносить определенные корректировки в этот процесс.

Какие необходимы документы для перехода на УСН?

Если принимается решение работать по УСН, то потребуются некоторые документы для перехода с ЕНВД на УСН. К ним относятся бумаги:

- непосредственное уведомление о переходе на УСН по форме № 26.2-1;

- заявление, на основании которого предприниматель снимается с учета в качестве налогоплательщика вмененки по форме ЕНВД-3.

Составить данные документы не составит труда. Образец заявления перехода с ЕНВД на УСН располагается ниже.

Когда требуется передать документы о переходе на УСН?

Процедура выполняется только после подготовки нужных документов. Сроки перехода с ЕНВД на УСН являются стандартными, поэтому налогоплательщиками учитываются правила:

- если планируется добровольный переход, то уведомление в ФНС передается до 31 декабря текущего года, что позволяет с начала следующего года пользоваться упрощенной системой при расчете налогов;

- заявление о переходе надо передать при добровольном переходе в течение 5 дней, поэтому до 5 января документ должен быть сдан в ФНС;

- если переход производится в вынужденном порядке, так как в регионе был отменен ЕНВД или физические показатели не соответствуют требованиям режима, то уведомление передается в течение следующего месяца, а вот заявление должно быть сдано в ФНС в течение 5 дней с того момента, когда ИП перестал быть плательщиком вмененного налога.

Нарушение данных требований является административным правонарушением. Поэтому если не будут соблюдены сроки перехода с ЕНВД на УСН, то предпринимателю придется уплачивать значительный штраф.

Куда передается документация?

Если планируется смена налогового режима, то данный процесс должен выполняться официальным образом. Переход ИП с ЕНВД на УСН требует передачи заявления и уведомления в отделение ФНС, где предприниматель состоит на учете.

Если при работе по ЕНВД учитывался размер торгового помещения, то для подачи документов выбирается отделение ФНС по месту расположения данного объекта недвижимости.

Правила перехода на ЕНВД

Не всегда требуется переход с ЕНВД на УСН. Расходы от деятельности многие предприниматели учитывать не умеют и не хотят, поэтому для них более выгодным считается использование вмененного дохода. Поэтому часто возникает необходимость начать работу по ЕНВД, но для этого выбранная деятельность должна подходить под этот режим.

Переход с УСН на ЕНВД считается стандартным процессом, но при этом учитываются некоторые правила:

- не получится выполнить этот процесс в течение одного года по одному виду деятельности, поэтому процедура может выполняться только со следующего года, для чего надо подать заявление о переходе на вмененный доход до 15 января;

- если предприниматель открывает новое направление работы, по которому предпочитает рассчитывать налог на основании ЕНВД, то он может подать заявление на этот режим в любое время года, после чего просто будет совмещать две системы;

- если ИП является налогоплательщиком по ОСНО, то он может подать заявление о переходе на вмененный доход в любой момент времени, так как в законодательстве отсутствуют какие-либо запреты на этот процесс.

Часто требуется предпринимателям совмещать сразу несколько режимов. При таких условиях следует грамотно разобраться в том, какие расходы относятся к тому или иному виду деятельности.

Как подать заявление на переход на ЕНВД?

Чтобы воспользоваться данной системой налогообложения, первоначально предпринимателю нужно узнать несколько моментов:

- разрешается ли работа по вмененному доходу в конкретном регионе, где проживает и работает ИП;

- подходит ли выбранное направление в бизнесе под разрешенные виды деятельности по вмененке;

- не устроено ли у предпринимателя официально больше 100 работников.

Если удовлетворяются данные условия, то может осуществляться правильный порядок перехода с УСН на ЕНВД. Для этого важно составить заявление о снятии с учета как плательщика УСН. К нему прикалывается уведомление о том, что ИП начинает работу в качестве плательщика вмененного дохода.

Подаются документы по месту непосредственной деятельности. Нередко предприниматель официально зарегистрирован в одном городе, а работает в другом регионе. При таких условиях надо подавать документацию в отделение ФНС, где осуществляется предпринимательская деятельность. Исключением будет торговля, являющаяся разносной или развозной, а также сюда входят автомобильные перевозки или размещение рекламы на разных видах транспорта. При таких условиях надо подавать документы по месту регистрации ИП.

В течение 5 дней после передачи заявления можно получить от работников ФНС уведомление о том, что ИП был поставлен на учет в качестве плательщика вмененного дохода. Желательно требовать этот документ, чтобы у предпринимателя имелись доказательства официальной работы по выбранному режиму. На документе указывается дата, когда был осуществлен переход.

Можно ли совмещать режимы?

Не всегда требуется переход с УСН на ЕНВД, так как если предприниматель работает по нескольким видам деятельности, то он может совмещать несколько систем. Это не запрещается законодательством.

Вмененный доход может применяться только к некоторым видам деятельности. К остальным направлениям может применяться упрощенный режим. Важно при таком совмещении правильно вести раздельный учет. Не допускается для определения налоговой базы по УСН пользоваться доходами, полученными от деятельности, по которой рассчитывается вмененный доход.

Как рассчитывается налог по вмененке?

Если осуществляется переход с УСН на ЕНВД, то предприниматель должен тщательно разобраться в том, как правильно рассчитывается и уплачивается налог. Для этого учитываются разные показатели:

- вмененный доход, представленный потенциальной доходностью от выбранного направления работы, причем данный показатель определяется властями;

- учитывается физический показатель, который может быть представлен площадью торгового зала или количеством пассажирских мест в автомобиле или автобусе;

- включается в форму коэффициент-дефлятор и корректирующий коэффициент, причем эти значения определяются каждым городом отдельно, для чего учитывается экономическое состояние региона и другие факторы;

- ставка процента, равная 15%.

Основные показатели можно получить в ФНС, поэтому в формулу предприниматель вносит только физический показатель своей деятельности.

Можно ли снизить размер налога?

При выборе ЕНВД или УСН предприниматели могут рассчитывать на снижение налоговой базы за счет страховых взносов.

Если у ИП отсутствуют официально трудоустроенные работники, то он может уменьшать базу налогообложения на 100% перечисленных взносов за себя в разные государственные фонды. Если имеются наемные специалисты, то уменьшается база только на 50% уплаченных взносов.

Сроки уплаты налогов

Если выбирается ЕНВД, то платежи по этому режиму должны перечисляться ежеквартально до 25 числа месяца, следующего за окончанием квартала. Дополнительно до 20 числа этих месяцев придется сдавать каждый квартал декларации.

По УСН уплачиваются авансовые платежи каждый квартал. Перечислять средства надо до 25 числа месяца, следующего за окончанием кварталом. По окончании года ИП должны уплачивать окончательный налог до 30 апреля следующего года. Для предприятий установлен срок уплаты налога и сдачи декларации до 31 марта. По УСН сдается декларация раз в год предпринимателями до 30 апреля.

Плюсы и минусы ЕНВД

Переход на вмененку требуется многим предпринимателям, так как этот режим имеет много плюсов:

- снижается налоговое бремя, так как не требуется уплачивать много сборов;

- не зависит платеж от полученных доходов, поэтому нередко он является действительно низким при высокой доходности бизнеса;

- можно снижать налоговую базу за счет страховых взносов;

- в некоторых регионах используются понижающие коэффициенты, снижающие налоговую нагрузку с налогоплательщиков.

Но у этой системы имеются некоторые минусы, за счет которых предприниматели нередко выбирают УСН. Подача на переход с ЕНВД документов требуется за счет того, что если не ведется деятельность какое-либо время, вмененный налог все равно уплачивается, так как невозможно сдать нулевую декларацию. Даже если ИП получает убыток от деятельности, он не сможет снизить платеж.

Поэтому каждый предприниматель самостоятельно оценивает, какой режим является выгодным для выбранного направления работы.

Заключение

Переход с одного режима на другой должен осуществляться официальным образом. Для этого в ФНС должны передаваться соответствующие заявления и уведомления.

Наиболее часто предприниматели выбирают между вмененным налогом или упрощенным режимом налогообложения. Каждая система имеет плюсы и минусы. Переход возможен в течение года или с начала следующего года, для чего учитывается, является ли процесс добровольным или принудительным. Допускается предпринимателям совмещать данные режимы, для чего необходимо правильно вести раздельный учет.

businessman.ru

Как перейти на ЕНВД с УСН и ОСНО в 2018 году

Содержание страницы

Как известно, в нашей стране существует несколько основных и специальных налоговых режимов. Предприниматели вправе выбирать ту схему налогообложения, которая им наиболее интересна и выгодна с точки зрения бухгалтерского сопровождения, налогового учета, вида деятельности и размеров налоговых выплат. Поэтому, прежде чем окончательно определиться с налогообложением, бизнесмены стараются подробно изучить все критерии, тонкости и нюансы каждой из налоговых систем. Чаще всего, однажды раз выбрав какую-либо из них, они продолжают работать по ней на протяжении всего существования предприятия. Однако так происходит не всегда: порой, в силу каких-то внешних обстоятельств, возникает потребность поменять систему налогообложения. В этом материале речь пойдет о том, как перейти на ЕНВД.

В чем суть ЕНВД и порядок его применения

Буквосочетание ЕНВД правильно расшифровывается как Единый налог на вмененный доход. Этот специальный налоговый режим чрезвычайно популярен и распространен в сфере малого и среднего бизнеса. Его востребованность вполне обоснована, поскольку он подразумевает под собой фиксированный налоговый сбор с предпринимателей, занимающихся определенными видами работ и предоставления услуг.

Важно отличать еще одну особенность ЕНВД: налог платится не с конкретного оборота или прибыли, а с предполагаемого, то есть потенциально возможного дохода.

Для многих предпринимателей, особенно, с достаточно крупной выручкой, безусловным плюсом ЕНВД является тот факт, что вне зависимости от величины дохода, сумма налога остается неизменной.

История: до 2013 года в соответствии с налоговым кодексом РФ ЕНВД был обязательным для некоторых предприятий и организаций. Сейчас перейти на него можно только при добровольном волеизъявлении либо с начала нового календарного года, либо, при появлении каких-либо вынуждающих обстоятельств, в середине года. При этом начинать платить налог нужно будет по итогам того квартала, в котором появилась деятельность, подпадающая под «вмененку».

ЕНВД с момента регистрации

Применять ЕНВД можно с самого первого дня работы организации. Самое главное, чтобы та деятельность, которую планирует осуществлять предприятие, была разрешена к применению «вмененки». Определяется перечень видов деятельности, подпадающих под Единый налог, на уровне местных и муниципальных властей. Обусловлено это, как правило, индивидуальными особенностями тех или иных регионов Российской Федерации. Независимо от того, как будет регистрироваться в налоговой службе будущий бизнесмен: в качестве ли индивидуального предпринимателя или как учредитель ООО, подать заявление в качестве плательщика по ЕНВД можно одновременно с остальным пакетом основных документов.

Внимание: Выбирая ЕНВД, нужно помнить тот факт, что уплачивать данный вид налога придется вне зависимости от того, какая выручка будет у предприятия. И даже в случае отсутствия какой-либо деятельности, а, соответственно, и прибыли, налог все равно придется заплатить.

Сменить УСН на ЕНВД

Чтобы перейти с «упрощенки» на «вмененку» нужно, прежде всего, начать заниматься теми видами деятельности, которые соответствуют ЕНВД. Список в каждом конкретном регионе свой и уточнить его можно в налоговой инспекции по месту регистрации предприятия. При переходе с УСН на ЕНВД следует помнить о том, что применение данного налога имеет ряд немаловажных ограничений. В частности, по «вмененке» не имеют права работать:

- Коммерческие компании, количество сотрудников на которых превышает 100 человек;

- Бюджетные государственные учреждения (например, образовательные, социальные и медицинские) но только тогда, когда в рамках своей работы они должны организовывать и предоставлять услуги по общественному питанию;

- Коммерческие организации, в случаях, если доля в их уставном капитале, принадлежащая другим юридическим лицам, составляет больше 25%.

Для того, чтобы стать плательщиком ЕНВД достаточно подать в налоговую службу заявление, причем не позже пятидневного срока с начала выполнения соответствующих работ или оказания услуг.

К сведению: единый налог можно свободно совмещать с другими налоговыми режимами. Поэтому, приняв решение работать по «вмененке, совсем не обязательно отказываться от упрощенного налогообложения, если это выгодно в какой-то другой части коммерческой деятельности. Это особенно удобно для представителей малого и среднего бизнеса. Единственный недостаток: по каждой системе налогообложения придется вести раздельный бухгалтерский и налоговый учет.

Переход на ЕНВД с Общего налогообложения

При смене ОСН на «вмененку» для организаций и предприятий существуют все те же ограничения: по количеству работающих (не больше 100 человек) и по доле сторонних юридических лиц в уставном капитале (не более 25%).

Если деятельность, которой занимается предприятие, работающее по общему налоговому режиму, подпадает под ЕНВД в том регионе, где она ведется, то для перехода на «вмененку» достаточно подать соответствующее Заявление в налоговую инспекцию по месту регистрации ИП или ООО.

Сделать это нужно не позднее пяти дней с момента фактического начала работ или предоставления услуг. При этом вовсе не обязательно отказываться от ОСН, поскольку, как уже говорилось выше, с ЕНВД можно совмещать разные налоговые режимы, и в дальнейшем по Общему налогообложению достаточно будет сдавать нулевые декларации. Перемена ОСН на «вмененку» сопровождается одним важным моментом: а именно восстановлением НДС. Что это такое? Если говорить простым и понятным языком, то это – уплата налога, который ранее был принят к вычету. После окончания процесса восстановления НДС, нужно будет обязательно отразить это действие в книге продаж организации.

Тонкости применения ЕНВД

Как следует из Налогового кодекса РФ, применять ЕНВД имеют право далеко не все коммерческие предприятия и организации. Вот лишь некоторые ограничения:

- В части бытовых услуг: часто по ЕНВД работают небольшие фирмы, оказывающие населению различные бытовые услуги. Здесь есть один существенный нюанс: услуги должны оказываться только физическим лицам. Если фирма заключает договор на оказание аналогичных услуг юридическим лицам, платить ЕНВД она уже не имеет права; НО! Это не касается ветеринарных клиник, сервисов по ремонту автомобилей, автомоек, автостоянок и еще некоторых видов услуг, которые тоже можно назвать бытовыми;

- В рекламном бизнесе также далеко не все виды услуг возможны к применению единого налога на вмененный доход. В частности, если фирма занимается распространением или размещением рекламы – тогда, пожалуйста, ЕНВД вполне допустим. Если же речь идет об изготовлении рекламных товаров, разработке услуг, или сдаче в аренду рекламных конструкций тогда придется выбрать какие-нибудь другие способы налогообложения;

- При сдаче в аренду площадей ЕНВД можно применять только при условии, что у той или иной торговой точке нет торгового зала;

- Для служб такси и автотранспортных предприятий также есть ограничение: по количеству транспортных единиц – их должно быть зарегистрировано не более 20 штук на организацию.

На самом деле нюансов применения ЕНВД достаточно много. Они есть как в части определения видов деятельности по ЕНВД и в части различных ограничений, так и в способах перехода с других налоговых режимов. Поэтому перед тем, как окончательно принять решение о смене налогообложения, желательно не полениться и проконсультироваться о вариантах и тонкостях применения единого налога на вмененный доход у местных налоговиков или опытных представителей бизнеса.

assistentus.ru

Руководство как перейти с ЕНВД на УСН

В процессе работы бизнесмены могут решить, что вместо ЕНВД лучше работать на УСН. А может случиться так, что право на применение этого спецрежима попросту пропадает, и нужно перейти на другой. Расскажем о переходе с ЕНВД на УСН в 2018 году и в том, и в другом случае.

Добровольно сменить вмененку на упрощенку можно только с 1 января следующего года. Для этого нужно подать в ИФНС:

1. уведомление о переходе на упрощенную систему налогообложения (форма 26.2-1) – до 31 декабря текущего года;

2. заявление о снятии с учета организации в качестве плательщика вмененного налога(по форме ЕНВД-3 для ООО, ЕНВД-4 для ИП), – в течение первых 5 рабочих дней января следующего года.

В середине года перейти на УСН можно только если:

1. бизнес на вмененке прекращается;

2. муниципалитет исключил вид деятельности из разрешенных для применения этого режима;

3. в течение года был превышен порог по торговым площадям.

В этих случаях оформляется тот же пакет документов, но в другие сроки:

1. уведомление о переходе на упрощенку– 30 календарных дней с момента прекращения вмененной деятельности;

2. заявление о снятии с учета в качестве плательщика вмененного налога – в первые 5 рабочих дней после прекращения деятельности;

Если организация или ИП уже работали на упрощенке по другим видам деятельности, то переход на УСН при превышении максимальных порогов происходит автоматически, уведомления подавать не нужно. А вот сняться с учета как плательщик вмененного налога все равно нужно.

Как только перейдете на новый режим, возьмите на вооружение налоговый календарь УСН.

Меняем УСН на ЕНВД

Вернуться на вмененку можно, но не в любой момент. Осуществить переход на ЕНВД с УСН с середины года невозможно, это получится сделать только с начала следующего года.

Процедура такая: заполняетсяформао постановке на учет в качестве плательщика ЕНВД (ЕНВД-1 для ООО, ЕНВД-2 для ИП) – в течение 5 первых рабочих дней января следующего года. Его подают в ту налоговую, где планируется вести бизнес.По прошествии 5 дней налоговый орган выдает уведомление о подтверждении права работы в режиме ЕНВД по форме 1-3-УЧЕТ для ООО и 2-3-УЧЕТ для ИП.

А вот подавать ли при этом уведомление об отказе от использования упрощенки – вопрос, над которым стоит подумать. Иметь в запасе еще один режим не помешает, даже если сейчас ведется только вмененная деятельность. Если в течение года вы начнете новый бизнес, не подпадающий под вмененную деятельность, то придется платить налоги и отчитываться по ОСНО до конца года, а это далеко не всегда выгодно и целесообразно.

Да что там новый бизнес, даже одна-единственная операция, не подпадающая под вмененку, будет расцениваться как деятельность на ОСНО со всеми вытекающими обязанностями, в том числе декларация НДС. А вот если вы заранее позаботились и остались параллельно на УСН, то любые другие операции будут учитываться как бизнес на упрощенке, а это гораздо легче.

Отказываться от упрощенки имеет смысл, если параллельно вы хотите вести бизнес именно на ОСНО. Тогда в ИФНС до 15 январяподается уведомление об отказе от использования спецрежима.

Актуальные формы документов по смене системы налогообложения вы найдете в разделе «Бланки» интернет-бухгалтерии «Моё Дело». Документы можно заполнить и отправить в налоговую прямо из личного кабинета.

Сервис «Моё дело» позволяет вести учет без бухгалтера даже тем, кто ничего не знает о бухгалтерии. В системе автоматически рассчитываются налоги и взносы, формируется КУДиР и заполняются любые отчеты, а интеграция с банками позволяет рассчитываться по обязательствам в считанные секунды. Наш сервис – надежный помощник в ведении бизнеса!

www.moedelo.org

Как перейти с упрощенки на вмененку в 2018 году

Переход с ОСНО на УСН в 2018

Новый 2018 год для многих представителей малого бизнеса, работающих сейчас на общей системе налогообложения (ОСНО), станет годом перехода на упрощенный спецрежим (УСН). Новые поправки к Налоговому кодексу расширили лимиты, позволяющие в следующем году удержаться на упрощенке большему числу организаций и предпринимателей. Кто может сменить ОСНО на УСН с начала следующего года и что нужно сделать налогоплательщикам для такого перехода?

Упрощенный режим, пожалуй, самый благоприятный для большинства малых предприятий и предпринимателей, ведь он имеет несомненные преимущества перед ОСНО.

Переход на УСН в 2018 году возможен для тех компаний, которые соблюдают два лимита.

Уведомление о переходе на упрощенку отправьте до 9 января 2018 года. Если ваша компания потеряла право на УСН в 2018 году, вернуться на спецрежим она сможет только в 2018 году – пункт 7 статьи 346.13 НК РФ. Не важно, укладывается организация в лимиты 2018 года или нет.

Компании на вмененке не ориентируются на лимит по доходам, так как не ведут их учет.

Переход на ЕНВД в 2018–2018 годах (заявление и порядок)

Аббревиатура ЕНВД расшифровывается как «единый налог на вмененный доход». Это специальный режим налогообложения, популярный у малого бизнеса в силу того, что на вмененке вместо нескольких налогов фирма платит один единственный налог – вмененный, рассчитанный не с фактического дохода налогоплательщика, а с предполагаемого. Почему ЕНВД является наиболее удобным и простым режимом налогообложения для небольших компаний?

На вмененке легко готовить отчетность – четыре раза в год сдается декларация, цель которой – подтвердить показатели, используемые для расчета вмененного налога.

Для перехода на «упрощенку» подаются специальный документ в отделение налоговой службы. Этот документ представлен в виде заявления с просьбой о переходе на другой режим выплаты налогов, то есть на УСН, с 2018 года.

В статье наши специалисты рассказывают об особенностях написания подобного заявления и сроках его подачи Специальный документ для перехода на «упрощенку» носит официальное название «Уведомление о переходе на УСН» и имеет заявительную форму 26.2-1.

Переход на УСН в 2018 году и с 2018 года: условия и новые критерии

Вариант первый: вы только начинаете бизнес и решили работать на УСН.

Вариант второй: вы уже работаете на общем режиме и решили перейти на УСН. Какие условия надо выполнить, какие документы подать и в какой срок? Разберем требования к работе на УСН.

Кстати, с 2018 года в два раза увеличены лимиты для перехода и применения УСН, а также размер допустимой остаточной стоимости основных средств. Организации или предприниматели вправе перейти на УСН, если отвечают определенным требованиям: по выручке, численности сотрудников, доле участия других компаний и т.д.

Бухгалтерский, налоговый учет и отчетность при УСН – онлайн-курс в Школе бухгалтера.

Всем компаниям и ИП нужно представлять ту или иную статистическую отчетность. И форм этой отчетности такое множество, что не мудрено в них запутаться. Чтобы помочь респондентам, Росстат разработал специальный сервис.

воспользовавшись которым можно определить, какую статотчетность нужно сдавать конкретному респонденту. Однако, к сожалению, данный сервис работает не всегда корректно.

Переход с ОСН на УСН с 2018 года по новым лимитам

С 2018 года действуют новые лимиты для перехода с общей системы налогообложения (ОСН) на упрощенную систему налогообложения (УСН).

Лимиты выросли в 2 раза. Это значит, что больше компаний и предпринимателей смогут с 2018 года перейти на упрощенку.

- Как перейти на УСН с 1 января 2018 года

- Как быть с доходами, расходами и НДС переходного периода

- Почему перейти на «упрощенку» выгодно

- Числовой пример экономии при переходе

Компании и предприниматели мечтают работать на УСН.

Для перехода на спецрежим с 2018 года необходимо выполнение нескольких условий.

О том, каким критериям должна соответствовать компания, и что надо сделать, чтобы начать применять УСН, читайте в этой статье.

Если компания со следующего года решила перейти на упрощеннную систему налогообложения, для начала надо проверить, соответствует ли она критериям, позволяющим применять спецрежим. Если соответствует, следует подать уведомление в налоговую инспекцию, разобраться с налогами и подготовить документы для работы на новом режиме.

Прежде чем принять решение работать на УСН, убедитесь, что ваша организация имеет на это право.

Часть компаний не могут работать на упрощенке, так как НК РФ содержит на это запрет (полный перечень таких организаций можно найти в п. 3 ст. 346.12 НК РФ). Перейти на УСН могут компании, применяющие общий режим или ЕНВД. Главным условием, пожалуй, следует считать объем полученных доходов за январь — сентябрь 2018 года.

vigor24.ru