Порядок исчисления и уплаты НДС с 2018 года изменится. Ндс когда платить в 2018 году

Порядок исчисления и уплаты НДС с 2018 года изменится

ФНС России на своем официальном сайте рассказала об изменениях в порядке исчисления и уплаты НДС, которые начнут применяться с 2018 и 2019 годов.

Налоговики напомнили, что с 1 января 2018 года в силу вступят положения Федерального закона от 27.11.2017 № 335-ФЗ, которым возлагается обязанность налоговых агентов по НДС на покупателей отдельных товаров. Так, при реализации на территории России лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, а также сырых шкур животных, НДС будут исчислять покупатели таких товаров, за исключением физлиц, не являющихся ИП.

При этом уплатить НДС в бюджет налоговые агенты должны будут вне зависимости от того, исполняют ли они обязанности налогоплательщика НДС или нет. А налоговые агенты на ОСНО при исчислении налога одновременно смогут заявить соответствующий вычет.

Этим же Законом с 1 января 2019 года обязанность по исчислению НДС возлагается на оказывающую электронные услуги иностранную компанию, независимо от того, кто является покупателем – физлицо, ИП или юрлицо.

А с 1 января 2018 года не признаются налоговыми агентами посредники, являющиеся субъектами национальной платежной системы, а также операторы связи, указанные в ФЗ «О национальной платежной системе».

Еще одним Федеральным законом от 27.11.2017 № 350-ФЗ с 1 января 2018 года введена нулевая ставка по НДС при реализации товаров, вывезенных в таможенной процедуре реэкспорта, при условии, что ранее товары проходили таможенные процедуры – переработки на таможенной территории, свободной таможенной зоны или свободного склада.

Также с 2018 года отменено условие о необходимости нахождения ж/д состава и контейнеров в собственности или в аренде налогоплательщика, оказывающего услуги по предоставлению ж/д подвижного состава и контейнеров для перевозки экспортируемых товаров, для нулевой ставки по НДС.

spmag.ru

Особенности, сроки и порядок уплаты НДС в бюджет, с 2018 г. ндс уплачивается напрямую в бюджет, минуя поставщика. схемы с "обналом" не помогут..

Уплата НДС в 2017 годув целом идентична процедурам, применявшимся в более ранние периоды. Тем не менее определенное количество изменений и нововведений в последнее время имели место, и их обязательно нужно учитывать. Поговорим в нашей статье об особенностях исчисления и сроках уплаты НДС в госказну.

Кем, когда и в какой бюджет платится НДС

Налоговый период и когда платить НДС по его итогам

До какого числа платить НДС за 1-й, 2-й, 3-й, 4-й кварталы 2017 года

Особенности порядка исчисления и оплаты НДС

Особенности проводок по НДС

Кем, когда и в какой бюджет платится НДС

Производить исчисление и уплату НДС должны все субъекты, осуществляющие реализацию товаров, работ, услуг, НДС добавляется к стоимости реализации, место которой определяется в соответствии со ст. 147 и 148 НК РФ. Рассчитывать базу по налогу нужно согласно ст. 153 НК РФ.

Данный налог перечисляется в бюджет по итогам каждого квартала. Производить уплату НДС в бюджет обязаны организации и частные предприниматели на основном режиме обложения.

Все платежи, связанные с НДС, направляются в бюджет федерального уровня. Удельный вес этого налога в общем объеме бюджетных поступлений составляет порядка 40%, в связи с чем правительственными органами он расценивается как один из основных источников пополнения государственной казны.

Налоговый период и когда платить НДС по его итогам

Расчетным периодом является каждый квартал года. Налог платится по одной трети в течение квартала, следующего после отчетного, 25-го числа каждого месяца.

До какого числа платить НДС за 1-й, 2-й, 3-й, 4-й кварталы 2017 года

Срок уплаты НДС за расчетные периоды 2017 года такой:

- за 1-й квартал — 25.04.2017 платится первая треть суммы, заявленной в декларации, 25.05 — вторая треть, 26.05 — последняя треть;

- за 2-й квартал — 25.07, 25.08, 25.09 соответственно;

- за 3-й квартал — 25.10, 27.11, 25.12;

- за 4-й квартал — 25.01, 26.02. 26.03 соответственно (уже в 2018 году).

Особенности порядка исчисления и оплаты НДС

В последние годы были внесены некоторые изменения в порядок исчисления налога. Большая часть обновлений коснулись п. 3 ст. 170, пп. 1, 6 ст. 172 НК РФ.

Кроме того, обновленная ст. 169 допускает невыставление счетов-фактур продавцами, не являющимися плательщиками НДС или освобожденными от его уплаты. Однако данный факт лучше оговорить в договоре поставки. Все это положительно сказывается на порядке уплаты НДС. поскольку снижает трудозатраты на оформление дополнительной документации.

Кроме того, стало возможным возместить налог по документам, полученным после налогового периода. В подобном случае операции, связанные с начислением и уплатой НДС, осуществляются в периоде, когда он был фактически учтен. При этом доступный для совершения этих действий временной отрезок ограничен 3 годами.

ОБРАТИТЕ ВНИМАНИЕ: Довольно важным моментом с точки зрения налогового ведомства при расчете НДС служат некорректно оформленные документы. В большинстве случаев именно они выступают основанием для отказа в праве на льготы, возникновения недоимок, применения наказаний. Поэтому корректное оформление всей документации по НДС должно стать одной из основных задач бухгалтерских служб компании.

Особенности проводок по НДС

Все операции, связанные с расчетами по налогу, находят свое отражение в проводках по уплате НДС. Наиболее часто применяемые из них:

- перевод средств за поставленные товары: Дт 60 Кт 51;

- оприходование на склад от продавца ТМЦ: Дт 41 Кт 60, Дт 19 Кт 60;

- отражение факта реализации: Дт 62 Кт 90, Дт 90 Кт 68;

- зачет входящего НДС: Дт 68 Кт 19;

- перечисление начисленного НДС в бюджет: Дт 68 Кт 51.

В случае если были допущены ошибки, в частности пропущены сроки уплаты НДС, вследствие которых на компанию наложены наказания, делаются следующие записи:

- Дт 91 Кт 68 — для начисленных пеней;

- Дт 99 Кт 68 — для подлежащих уплате штрафов.

Итак, в нашей статье мы акцентировали внимание читателей на некоторых нюансах исчисления НДС и сроках уплаты налога в 2017 году. Периодом уплаты налога является квартал, конечным сроком уплаты НДС. который платится по одной трети от суммы, рассчитанной и показанной в декларации, выступает 25-е число каждого месяца в течение квартала, следующего за налоговым периодом.

ajbook.biz

Какого числа повысят НДС в 2018 году в России

Правительство РФ хочет увеличить размер налоговых поступлений в бюджет: уже известно, какого числа повысят НДС в 2018 году в России, если законопроект будет одобрен депутатами и подписан президентом РФ. Несмотря на то, что налог на добавленную стоимость оплачивают частные предприятия и организации, фактически он увеличивает расходы конечных потребителей, так как закладывается в розничную стоимость продукции. И хотя пока нельзя сказать, что повышение налога – это свершившийся факт, аналитики полагают, что законопроект будет быстро рассмотрен в Госдуме без лишних задержек и проволочек. И в данном случае не помогут многочисленные петиции граждан, которые выступают против изменения ставки, так как не хотят переплачивать при покупке потребительских товаров.

На сколько поднимут НДС

Законодатели планируют повысить текущую ставку на 2 процентных пункта – до 20%. Но отдельные группы товаров будут по-прежнему реализовываться с 10-ти процентным НДС, как это предусмотрено редакцией ранее действующего закона (в первую очередь это касается детских товаров, питания и т. д.), а также сохранится нулевая ставка.

Предполагается, что таким образом депутаты хотят частично компенсировать отмену налога на движимое имущество и отказ от пересмотра действующих страховых взносов, которые зафиксированы до 2021 года (в ближайшие несколько лет тариф не вырастет до 34% и составит 30%).Но грядущее повышение не повлияет на работу малого бизнеса. Такие предприятия в большинстве случаев не выходят за установленный налоговым кодексом лимит, предусмотренный для спецрежимов. Соответственно, они не платят НДС и смогут работать, не повышая стоимость своей продукции. Впрочем, несмотря на избирательность закона, эксперты не поддерживают такую инициативу правительства, полагая, что увеличение налоговой нагрузки в такой сложный для экономики страны период – это далеко не самое правильное решение, так как оно приведет к росту цен, снизит покупательскую способность граждан и в целом навредит частному бизнесу.

Когда начнет действовать новая ставка

Самый актуальный вопрос для бухгалтеров, которые составляют финансовую отчетность для предприятий – это с какой даты повышают НДС в 2018 году. Но это неправильное толкование законопроекта, так как изменение ставки произойдет только с 1 января следующего года, что нужно будет учитывать при отгрузках товаров, которые будут совершаться с этой даты. Новый порядок расчетов также будет использоваться к полученным после отгрузок авансам, что необходимо будет принимать к сведению при составлении отчетов.

Повышение НДС с 18% до 20% повлечет за собой и изменение расчетной ставки с 2019 года. В частности, если предприятие получит аванс за предстоящую реализацию товара, то вместо ранее используемой схемы 18/118 к нему будет применяться расчетная ставка 20/120.

Предполагается, что в переходном периоде бухгалтеры будут сталкиваться с определенными проблемами при расчете НДС, так как какое-то время в счетах-фактурах будут использоваться разные ставки налога. Но за разъяснениями и консультациями они всегда смогут обратиться в налоговую службу.

Последствия для рынка

Вряд ли предприятия захотят покрывать увеличившуюся сумму расходов за счет своих ресурсов. Они переложат это обязательство на своих потребителей, повысив стоимость товаров, работ и услуг не менее, чем на 2%.

Можно предположить, что отдельные компании не захотят терять клиентов и рынки сбыта, поэтому разделят налоговое бремя со своими потребителями, выбрав более рискованную схему ведения бизнеса. Но в этом случае они могут потерять прибыль, уйти «в минус» или даже обанкротится.

Повышение на 2% стоимости товара – это далеко не предел. В связи с тем, что компания обязана оплачивать косвенный налог при каждой перепродаже, стоимость ее товаров или услуг может вырасти даже на 10-12%, если между ней и производителем существует цепочка посредников. Возможно, это станет стимулом для предприятий сократить их число, чтобы существенно не повышать стоимость продукции.

Не исключено, что правительство только подтолкнет бизнес к сокращению налоговой нагрузки. Причем это будет осуществляться далеко не самыми законными способами, например, путем выплаты «серых» заработных плат. Соответственно, объем поступлений в бюджет все равно сократится, и повышение НДС приведет к прямо противоположному результату.

Правительство России предлагает повысить налог на добавленную стоимость с 18 до 20%: видео

Читайте также:

Заметили опечатку на сайте? Мы будем благодарны вам, если вы выделите ее и нажмете Ctrl + Enter

2018god.net

Новый порядок уплаты НДС в 2018 году - что изменилось?

Как изменился круг плательщиков НДС?

Новшества, касающиеся операций, облагаемых НДС

TAX FREE стал реальностью

Если ОСНО совмещают с другими спецрежимами: правительство уточнило правило 5%

Читайте нас в Яндекс.Дзен

Яндекс.ДзенКак изменился круг плательщиков НДС?

В конце 2017 года Правительством России был принят ряд законодательных актов, существенным образом меняющих правила уплаты НДС. Это федеральные законы от 27.11.2017 № 335-ФЗ и от 27.11.2017 № 350-ФЗ. Проанализируем принятые изменения:

- Порядок уплаты НДС в 2018 году возлагает эту обязанность на юридических лиц, осуществляющих покупку сырых шкур животных, сплавов алюминия, отходов черного и цветного металлов. Теперь они будут являться налоговыми агентами по данному налогу. Ранее названные товары были освобождены от уплаты налога на добавленную стоимость. Исключение составляют покупатели — физические лица. Режим налогообложения налогового агента не влияет на его обязанность по удержанию НДС, однако покупатели, использующие традиционную систему налогообложения, смогут зачесть НДС как входящий.

- Из числа лиц, являющихся налоговыми агентами, исключены субъекты Национальной платежной системы (Центробанк и иные кредитные организации), а также операторы связи, указанные в законе «О национальной платежной системе» от 27.06.2011 № 161-ФЗ.

- Новые правила уплаты НДС в 2018 году коснутся лиц, участвующих в экспортных сделках. Теперь они могут заявить НДС по ставке 0%. Ранее такое право было исключительно у лиц, предоставляющих железнодорожные составы для перевозки экспортных товаров (при условии права собственности или аренды на подвижной состав).

Новшества, касающиеся операций, облагаемых НДС

С целью упорядочивания законодательства в сфере НДС правительством предприняты шаги по разрешению наиболее спорных вопросов, касающихся операций, облагаемых налогом на добавленную стоимость:

- Законодательно закреплено право на отказ от ставки НДС в размере 0% для организаций, занимающихся экспортом или оказывающих смежные услуги. На практике это позволит таким организациям-экспортерам принимать входящий налог к вычету и избавит от необходимости доказывать документально право на нулевую ставку, что ранее вызывало большие сложности. Право на отказ дается в заявительном порядке на 1 год. Срок подачи заявления — не позднее начала 1 квартала года, в котором будет использоваться ставка налога, отличная от нуля. Срок уплаты НДС и подачи декларации для таких организаций установлен согласно общепринятому порядку.

- Правительство уточнило перечень операций, не облагаемых НДС и касающихся услуг, предоставляемых аэропортами на территории РФ. Ранее в этой сфере царила неразбериха, что приводило к многочисленным судебным спорам с налоговиками. Четкое обозначение льготных видов деятельности значительно упорядочит уплату НДС в 2018 году в этой отрасли.

- Еще одно новшество заключается в запрете принимать к вычету налог, уплаченный из инвестиционных средств и сумм бюджетных субсидий. При этом покупателей обязали вести отдельный учет таких операций. При соблюдении условия о раздельном учете организация может зачесть суммы НДС, уплаченные из бюджетных средств, в расходах при расчете налога на прибыль.

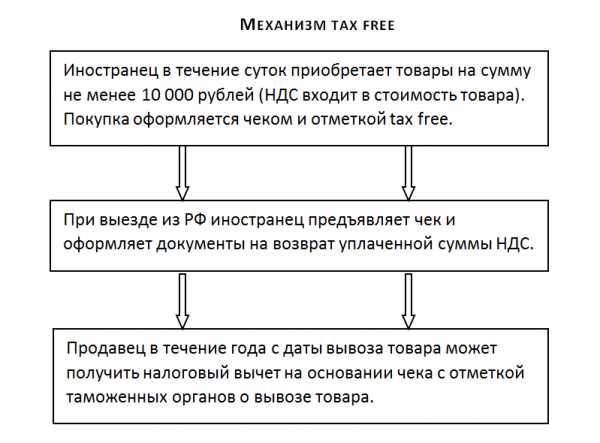

TAX FREE стал реальностью

Федеральный закон от 27.11.2017 № 341-ФЗ устанавливает в Российской Федерации систему tax free для иностранцев. Это несомненное новшество вносит свои коррективы в действующий порядок уплаты НДС.

Для продавцов, которые могут участвовать в системе tax free, установлен ряд обязательных условий:

- Деятельность должна вестись в сфере розничной торговли.

- Организация или ИП обязаны применять общепринятую систему налогообложения.

- Информация о продавце должна быть внесена в специальный список Минпромторга РФ.

- Торговая точка должна соответствовать специальным правилам относительно мест и условий размещения.

Если ОСНО совмещают с другими спецрежимами: правительство уточнило правило 5%

Новые уточнения в порядке уплаты НДС в 2018 году поставили точку в разногласиях, касающихся «правила 5%» для организаций, совмещающих ОСНО и специальные режимы. В таких компаниях необходимо организовать раздельный учет по операциям, облагаемым НДС и освобожденным от налога. Если приобретаются товары или услуги для использования в обоих видах деятельности, то НДС можно распределять и принимать к вычету при условии непревышения 5-процентного барьера для входящего НДС по операциям, использованным в деятельности по спецрежиму.

Если НДС был уплачен для использования товара или услуги в деятельности, не подлежащей обложению налогом на добавленную стоимость, то принимать его к вычету запрещено, даже если его совокупная доля во входящем налоге менее 5%.

***

НДС традиционно остается одним из самых сложных и противоречивых налогов — количество споров между хозяйствующими субъектами и налоговыми органами огромно. Новые правила уплаты НДС в 2018 году призваны упорядочить законодательство в этой отрасли и разрешить наиболее спорные моменты.

Впервые на территории России разработана и введена в действие система tax free. Нужно отметить, что законодатели ожидают значительный экономический эффект, связанный с ее введением.

nsovetnik.ru

с 1 января отдельные отрасли начнут платить НДС напрямую в бюджет

Добрый день, дамы и господа.

Начиная с 4 июля 2017 года, на каждом семинаре я говорил бизнесменам о новой замечательной идее налоговиков по поводу НДС. С 1 января 2018 года в некоторых отраслях компаниям, работающим на классической системе налогообложения перед тем, как что-то купить у контрагента, нужно будет сначала заплатить НДС в бюджет, и только потом вы сможете приобрести товар.

Затем на этот счет вышло письмо Минфина, потом появился законопроект. Государственная Дума приняла Федеральный закон 16 ноября 2017 года. Затем документ направили в Совет федерации на рассмотрение и подписание президентом. Владимир Путин подписал этот закон: это Федеральный закон от 27.11.2017 №335-ФЗ. С 1 января 2018 года этот закон вступает в силу.

Первый момент. Данный федеральный закон насчитывает больше 120 страниц текста. Данный закон кардинально меняет правила игры по уплате налога на добавленную стоимость. Данным федеральным законом, пока что в качестве эксперимента, для некоторых отраслей вводится прямая уплата налога на добавленную стоимость. Данный федеральный закон настолько меняет правила уплаты НДС, что нам всем придется их изучать заново.

Второй момент. Естественно, эксперимент в 2018-2019 годах закончится однозначно успешно. Я вас уверяю: начнут применять все новые и новые федеральные законы, требующие от все новых и новых отраслей, работающих на классической системе налогообложения, сначала платить НДС в бюджет и только потом появится право покупать что-либо у поставщика. Это «первая ласточка», и, по сути дела, мы переходим к уплате НДС напрямую в бюджет. Мы больше не будем платить НДС нашим поставщикам. Пока это правило будет относиться к налогоплательщикам, связанным с исчислением и уплатой НДС за сырые шкуры животных, а также за лом и отходы черных и цветных металлов, алюминия вторичного и его сплавов. И налоговая база по всем этим вещам будет определяться, исходя из стоимости реализуемых товаров, определяемых в соответствии со статьей 105.3 НК РФ с учетом налога.

Во-первых, НДС будет уплачиваться напрямую в бюджет. Во-вторых, я не знаю, как это понимать (аж мурашки по коже): налоговая база будет определяться, не исходя из той цены, которая указана на товар в договоре, а исходя из статьи 105.3 НК РФ. Правильно ли я понимаю? Я неплохо знаю Налоговый кодекс, я очень хорошо знаю статью 105.3 НК РФ. Написано, что цена должна быть рыночной. У меня вопрос: правильно ли я понимаю налоговиков, что теперь им дано право устанавливать налог на добавленную стоимость к уплате со стороны бизнесменов в том размере, в котором они посчитают нужным в соответствии с рыночной ценой, а соответственно, в соответствии (извините за тавтологию) с той, которая указана в статье 105.3 НК РФ? Вы же понимаете, что это полный «пипец»?!

Я рекомендую вам полностью изучить этот закон. Я даже не знаю, с чего начать комментарий… На семинарах меня уже спрашивали: «Владимир Викторович, а какой будет алгоритм уплаты этого налога, и где это посмотреть?» Уважаемые бухгалтеры, уважаемые бизнесмены, изучите этот закон целиком: по сути, нужно заново проштудировать главу 21 НК РФ в новой редакции.

Прочитайте в этом законе изменения в статью 173 НК РФ. В частности, добавлен пункт 4.1, где написано: «Сумма налога (НДС), подлежащая уплате в бюджет налоговыми агентами (это будете вы), указанными в пункте 8 статьи 161 (если вы покупаете лом черных и цветных металлов, сырых шкур животных, вторичный алюминий и т.д.), то налоговая база определяется по итогу каждого налогового периода, как общая сумма налога, исчисляемая в соответствии с пунктом 3.1 статьи 166 НК РФ в отношении товаров, указанных в пункте 8 статьи 161 НК РФ, увеличенная на суммы налогов, восстановленные…» Невозможно читать.

В общем, то, чего бизнесмены больше всего боялись, можно считать состоявшимся фактом, а именно для отдельных отраслей в качестве эксперимента, а именно для сырых шкур животных, а также лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, все покупатели, покупающие эти виды сырья или продукции, будут платить налог на добавленную стоимость напрямую в бюджет. Сначала платите НДС, и только потом перечисляете деньги поставщикам. Вот такая у нас замечательная новость, коллеги.

Я думаю, что не пройдет и полгода, как мы в следующем, 2018 году увидим целый перечень дополнительных отраслей. То, что я прогнозирую в ближайшем будущем: все бизнесмены Российской Федерации, работающие на классической системе налогообложения, будут платить НДС напрямую в бюджет, и только потом уже будут платить оставшиеся рубли поставщикам. Таким образом, господа обнальщики, добрый вам совет: сворачивайте свой бизнес и уходите в легальную экономику. Времена обнала завершены, об этом можно забыть.

Безусловно, коллеги, у вас возник вопрос: «Как же выжить, как быть?» Что ж, я опять скажу банальность: прийти на мой ближайший семинар, который состоится в Москве 25-26 декабря, где я на цифрах покажу, что выжить в нашей стране можно, даже если вы работаете на «классике» и платите весь НДС в бюджет.

Увидимся на семинаре в Москве 25-26 декабря. Изучите, пожалуйста, этот неперевариваемый закон. Деваться некуда, по сути дела, нам заново придется изучать налоговое право.

Спасибо, коллеги!

ЗАПИСАТЬСЯ НА СЕМИНАР В МОСКВЕ 25-26 ДЕКАБРЯ

turov.pro

Срок уплаты НДС | Современный предприниматель

Компании и ИП на общей системе налогообложения являются плательщиками налога на добавленную стоимость и должны рассчитываться по нему с бюджетом. В ряде случаев обязанность уплаты данного налога возникает и у тех юрлиц или предпринимателей, которые плательщиком НДС не являются в силу, например, в силу применения спецрежима. О сроках уплаты НДС для тех или иных случаев и пойдет речь в нашей статье.

Уплата НДС на общем режиме

Фирмы и ИП, являющиеся налогоплательщиками в рамках общей системы налогообложения, рассчитываются с бюджетом по налогу на добавленную стоимость по одинаковым правилам.

Налоговая база и сама сумма налога к уплате определяется по итогам каждого из четырех кварталов года. Важный момент: в отличие, например, от налога на прибыль и ряда других бюджетных платежей, НДС не считается нарастающим итогом в течение года, то есть налоговый период в данном случае – это именно отдельно взятый квартал.

Перечисление суммы налога происходит по принципам, прописанным в статье 174 Налогового кодекса. НДС к уплате делится на три части и уплачивается в течение следующего квартала, в срок до 25 числа каждого из его трех месяцев. Так, оплата НДС, допустим, за 3 квартал 2017 года будет происходить по датам до 25 октября, 27 ноября и 25 декабря соответственно. В ноябре «крайнее» 25-е число, которое приходится на субботу, традиционно переносится на ближайший рабочий день.

«Общережимный» НДС: сроки уплаты – 2018

| Налоговый период по НДС | Крайний срок перечисления |

| 1 квартал 2018 г. | 25 апреля 2018 г. |

| 25 мая 2018 г. | |

| 25 июня 2018 г. | |

| 2 квартал 2018 г. | 25 июля 2018 г. |

| 27 августа 2018 г. | |

| 25 сентября 2018 г. | |

| 3 квартал 2018 г. | 25 октября 2018 г. |

| 26 ноября 2018 г. | |

| 25 декабря 2018 г. | |

| 4 квартал 2018 г. | 25 января 2019 г. |

| 25 февраля 2019 г. | |

| 25 марта 2019 г. |

Когда платить НДС налоговому агенту

Срок оплаты НДС налоговыми агентами в общих случаях тот же – до 25 числа каждого из трех последовательных месяцев по завершении квартала. Напомним, что обязанности налогового агента по НДС, то есть по определению суммы налога и перечислению его в бюджет, возникают в случаях, определенных статьей 161 Налогового кодекса. Среди них есть и весьма экзотические, как, например, продажа морского судна или торговля конфискатом, или чуть более часто встречающиеся ситуации, как аренда государственного или муниципального имущества.

Исключение из правил – приобретение товаров, работ или услуги на территории Российской Федерации у иностранных лиц, которые не состоят на налоговом учете в России. В этом случае российский покупатель также становятся налоговым агентом по НДС. Но заплатить налог в бюджет он обязан одновременно с перечислением денежных средств иностранному контрагенту. Более того, банк, через который проводятся расчеты, не имеет права исполнять платежное поручение, если одновременно не составлена платежка с заполненными реквизитами для уплаты НДС (п. 4 ст. 174 НК РФ).

До какого числа платить НДС по импортным сделкам

С уплатой НДС, причем вне зависимости от применяемой системы налогообложения, сталкиваются и те бизнесмены, которые импортируют товар, то есть закупают его за границей и затем ввозят на территорию РФ. В данном случае роль играет страна происхождения товара.

Так, если речь идет об участниках Евразийского экономического союза, то вопрос расчетов по НДС регламентируется помимо Налогового кодекса также и Договором о Евразийском экономическом союзе, который подписан в Астане 29 мая 2014 года. В пункте 1 статьи 72 этого документа говорится о том, в какой бюджет платится НДС по товарам, являющимся предметом сделки между представителями стран-участниц союза, а именно России, Белоруссии, Казахстане или Армении. Принцип расчета налога осуществляется исходя страны назначения. То есть российские компании и предприниматели при заключении сделок на импорт товара в рамках ЕАЭС будут рассчитываться по НДС со своей ИФНС по правилам российского законодательства. И для данной ситуации Налоговым кодексом предусмотрен отдельный период уплаты НДС: не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров.

Если же товар закупается в стране, не относящейся к ЕАЭС, то НДС уплачивается в составе таможенных платежей непосредственно на таможне. Таким образом в данном случае не приходится говорить об определенных периодах или специальных установленных сроках сдачи НДС. Платеж взимается до окончания всех необходимых таможенных процедур по выпуску товара.

НДС на основании счета-фактуры

Компании и ИП на специальных налоговых режимах, например, на УСН или ЕСХН, по умолчанию не являются плательщиками налога на добавленную стоимость. Но бывает так, что в сделках с поставщиком-спецрежимником покупатель на общей системе налогообложения настаивает на выделении НДС в цене товаров или услуг. Фиксируется это в счете-фактуре, то есть в документе, который для бизнесменов на ОСН является основанием для начисления НДС с реализации. Выставленный счет-фактура с выделенным НДС приводит к необходимости уплаты в бюджет налога в том числе и теми лицами, которые в своей обычной жизни от НДС освобождены. Срок уплаты НДС в такой ситуации – до 25 числа месяца по окончании квартала, к которому относится выставленный документ. В отличие от стандартных правил перечисления налога, данный платеж на три части не разбивается, а уплачивается общей суммой.

spmag.ru