Нет денег платить за кредит? Объясняем, что делать. Нет денег платить кредиты что делать

Что делать, если нет денег заплатить за кредит

- Если деньги будут, но не сразу

- Если денег не будет долго

- Если денег не предвидится и у вас уже много кредитов

- Если нет денег платить за ипотеку

Когда заемщик берет кредит, он примерно рассчитывает, за какие средства будет расплачиваться по долгу. Однако случаются и форс-мажорные обстоятельства, которые трудно предвидеть, вроде потери работы, тяжелой болезни или кризиса. Выплачивать кредит становится невозможно, и долговое бремя усложняет и без того тяжелое положение.

Разбираемся, как можно решить эту проблему и не совершить ошибок.

Не паниковать и действовать уверенно

">

Первым делом должник впадает в смятение и считает, что проще будет убежать от проблемы и в последующем игнорировать напоминания банка о сроках оплаты кредита. Однако это в корне неверное решение. Начисляемая пеня за просрочку оплаты и штрафные проценты буду только расти, увеличивая размер долга. Вместе с тем звонки от менеджеров колл-центра станут все более навязчивыми.

Даже если заемщик отключит телефон, через месяц данные о неплательщике попадут к коллекторам. Эти ребята не ограничатся звонками, а будут уже стучаться в двери и надоедать друзьям и родственникам заемщика в соцсетях. Последней стадией станет передача дела в суд. А приставы, описывающие имущество, уже вряд ли будут слушать какие-либо оправдания.

Поэтому стоит помнить, что банки не забывают долги. Пока заемщик скрывается, его кредитная история теряет в доверии. Лучше рассказать банку о своих проблемах напрямую. Тогда банк и не подумает включать должника в базу сомнительных заемщиков, а посчитает его добропорядочным клиентом. Но при этом не допускайте в переговорах с кредитором сильных эмоций, а договаривайтесь о новых условиях с холодной головой.

Таким образом, ищите решение и выстраивайте диалог, отталкиваясь от первопричины проблемы.

Деньги будут, но не сразу

Такая ситуация может произойти у заемщиков, работающих в качестве фрилансеров или по крупным заказам. Срок выплаты приближается, но средства за выполненную работу перечислят через несколько недель или месяц. В таком случае клиент банка может договориться о корректировке графика выплат.

Для этого будет достаточно обратиться в колл-центр и разъяснить возникшую проблему. Если есть какие-то документы, подтверждающие финансовые трудности, то можно ими подкрепить просьбу.

Денег не будет долго

Потеря работы, тяжелая болезнь или продолжительная невыплата зарплаты могут значительно подпортить кредитную историю заемщика. В этой ситуации также наилучшим решением будет обратиться напрямую в банк и предложить пересмотреть кредитный договор. Но для того, чтобы кредитор пошел на уступки, нужно точно сказать, когда вы сможете вновь выплачивать долг. Временную неплатежеспособность желательно подтвердить документами.

Однако каждый подобный случай рассматривается банком отдельно и многое зависит от политики кредитной организации. Если должник давно пользуется услугами банка и у него отсутствуют просрочки по платежам, то кредитор вероятнее всего пойдет на уступки.

Однако стоит помнить, что кредитный договор может предусматривать наличие временных финансовых проблем у клиента. Как правило, банк в таком случае предоставляет отсрочку по уплате процентов или тела кредита: либо временное погашение только долга по телу кредита, либо временная выплата процентов.

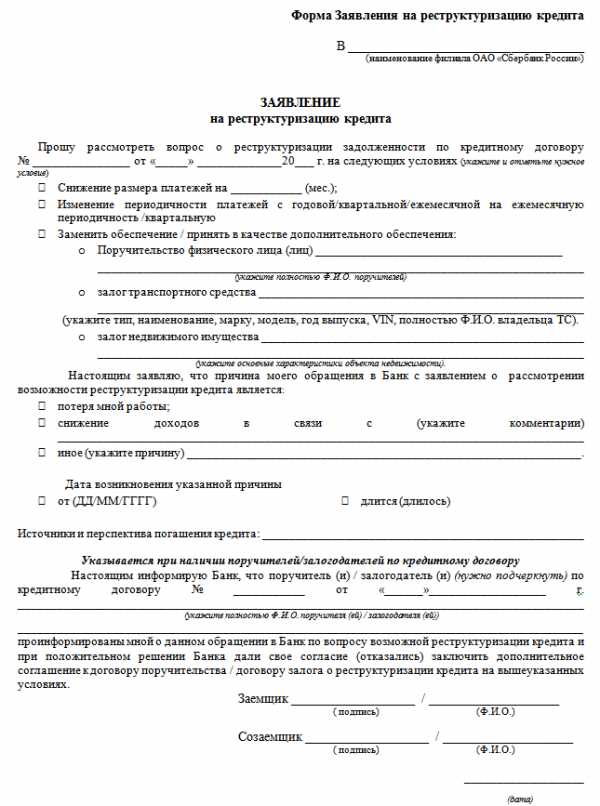

В половине случаев прошений об отсрочке заемщикам отказывают, тогда можно попробовать договориться о реструктуризации долга. Фактически это тот же пересмотр условий кредита. Для этого заемщику нужно сообщить банку о временной неплатежеспособности и написать заявление с просьбой об изменении срока действия или графика выплаты кредита. Заявление выглядит следующим образом:

Также банк может предоставить приостановку начисления штрафов или пени либо смену валюты.

Но нельзя забывать, что условия реструктуризации рассматриваются в зависимости от общей суммы кредита (если она небольшая, то вряд ли клиенту пойдут на встречу) и кредитной истории плательщика.

В крайнем случае заемщик может составить досудебную претензию в банк. По крайней мере, это может помочь клиенту оттянуть время для поиска денежных средств.

Денег не предвидится и много кредитов

Как только заемщик понимает, что не в силах обеспечивать свои долги, то лучше сразу самостоятельно объявить о своей неплатежеспособности. Затем можно попробовать консолидировать долги и попытаться их рефинансировать, если удастся найти кредиты с меньшей процентной ставкой.

Если плательщик решиться продать залоговое имущество, то лучше это сделать своими силами. Но перед этим стоит предупредить банк о продаже залога.

Тот же случай, но только с ипотекой

Для начала можно попросить отсрочку или перекредитоваться в другом банке под меньший процент либо на больший срок. Это поможет уменьшить долговую нагрузку.

Если же платить совсем нечем, то обязательно нужно заявить об этом банку. При оформлении ипотечного договора банк получает квартиру заемщика в залог. Кредитная организация выставит жилпощадь на продажу и попытается реализовать ее по меньшей цене, поскольку кредитору важно покрыть остаток долга на дату просрочки. Рекомендуем поучаствовать в продаже и попытаться найти покупателя, готового приобрести квартиру по рыночной цене.

Когда ипотечная квартира будет продана и залог будет снят, банк заберет деньги для покрытия долга.

Источник: Bankiros.ru

bankiros.ru

Что делать, если нет денег платить кредит?

Взятие кредита видится многими как универсальное решение любых проблем. Банковские организации предлагают достаточно выгодные условия для разного рода займов, поэтому количество кредитов среди  населения постоянно растет. Однако никто не застрахован от неудач, и потому в жизни могут наступить форс-мажорные обстоятельства, приводящие к тому, что физическое лицо лишится возможности выполнять условия договора.

населения постоянно растет. Однако никто не застрахован от неудач, и потому в жизни могут наступить форс-мажорные обстоятельства, приводящие к тому, что физическое лицо лишится возможности выполнять условия договора.

Банки благосклонны к своим клиентам до тех пор, пока они выполняют свои обязательства. Стоит один раз просрочить платеж, начнутся бесконечные звонки, затем визиты коллекторов, долг начнет расти, а жизнь заемщика очень скоро превратится в кромешный кошмар, поэтому при появлении подобной проблемы решение необходимо искать сразу.

Мирная договоренность

Если нет денег платить кредит, то в первую очередь необходимо пообщаться с представителями банковской организации, которая выступает вашим кредитором. Изложите свою ситуацию, из-за которой у вас возникли осложнения с выплатой займа. Это может быть необходимость лечения, рождение ребенка, увольнение с работы и т.д. В доказательство следует представить справки, подтверждающие правдивость ваших слов.

В банке понимают, что отказав вам в смягчении условий договора, они только усугубят проблему, поскольку долг начнет расти, и, в конце концов, придется инициировать судебное разбирательство. Когда клиент предоставляет план погашения кредита, авторитетные банковские организации идут ему на уступки, пересматривая условия договора.

В случае если договориться мирно не удалось, необходимо искать другие варианты решения проблемы. Ничего не делать и ждать – это худшее из решений и наиболее распространенная ошибка должника, поэтому стоит сразу отказаться от подобного варианта.

Оформление банкротства

Если вовремя не погасить задолженность, представители кредиторов обратятся в суд с прошением признать должника банкротом. Такое же право имеет и сам заемщик – согласно Федеральному закону № 476 физические лица теперь могут инициировать личное банкротство.

Федеральному закону № 476 физические лица теперь могут инициировать личное банкротство.

Заключается процедура в обращении в арбитражную судебную инстанцию с прошением признать себя банкротом, что позволит законно избавиться от долга. При этом многие должники трактуют законодательство неправильно. Долг никто списывать не будет – он будет погашаться либо за счет продажи имущества, либо взиматься с зарплаты заемщика.

Конечно же, процедура подразумевает наличие разных нюансов. Например, некоторые категории имущества не могут быть отобраны судебными приставами, согласно Гражданско-процессуальному кодексу. К ним относится и единственное жилье должника, если только оно не было приобретено в ипотеку.

Продажа имущества

Некоторые должники задаются вопросом, как платить кредит, если нет работы. В данном случае необходимо отталкиваться от конкретной ситуации. Когда у заемщика нет большого количества имущества или же оно защищено законом, можно подавать прошение признать себя банкротом. Если же есть, что терять, то лучше продать часть имущества самостоятельно.

Разница заключается в следующем: когда судебные приставы занимаются изъятием имущества, то они впоследствии продадут его на торгах по оценочной стоимости, которая существенно ниже рыночной, поэтому заемщику подобный вариант невыгоден. Самому можно продать или разменять имущество по рыночной стоимости.

Когда другого выхода не остается, можно обратиться к представителям банковской организации, чтобы вам остановили начисление штрафов и процентов, обосновав свое прошением тем, что вы собираетесь продавать имущество, и за счет полученных средств погасить задолженность. Такой вариант должен устроить кредиторов.

Права должника

Когда у заемщика нет денег платить кредит, после просроченного платежа представители банка начинают  ему звонить, но если он продолжает не платить по своим обязательствам, разные кредитные организации прибегают к разным мерам, поэтому заемщику важно знать о своих правах, чтобы можно было защитить себя от незаконных действий со стороны представителей банка.

ему звонить, но если он продолжает не платить по своим обязательствам, разные кредитные организации прибегают к разным мерам, поэтому заемщику важно знать о своих правах, чтобы можно было защитить себя от незаконных действий со стороны представителей банка.

Прежде всего, вас не имеют права тревожить после 22.00 по будням и после 18.00 в выходные. Если банковские работники или коллекторы нарушают данный график, можно подать на них жалобу в полицию, после чего нападки прекратятся. В некоторых регионах до сих пор сохранились «порядки 90-х», поэтому если вам коллекторы открыто угрожают, идите в прокуратуру.

Совет специалиста

Не лишним будет также проконсультироваться с профессиональными юристами, которые предлагают услуги по банкротству для разных категорий граждан. Стоит заметить, что в авторитетных компаниях получить консультацию квалифицированного специалиста можно абсолютно бесплатно.

Похожие записи

anticollectorburo.ru

Как погасить кредиты, если нет денег – полезные советы

Кредитование – неотъемлемая часть современного экономического общества. Мы давно привыкли, что при нехватке денег здесь и сейчас можно быстро и без труда заполнить кредитный договор, поставить подпись, и через час вы – обладатель заветной вещи или услуги.  Все настолько просто, что порой мы даже не утруждаем себя внимательным прочтением условий, на которых получаем деньги, мы ведь уверены, что «потянем». Но ситуации в жизни случаются разные, и нередко сегодняшняя уверенность превращается в элементарное отсутствие средств, а тут так некстати подошел период внесения очередного платежа. Вопрос «как погасить кредиты, если нет денег» с каждым днем становится все более актуальным для граждан нашей страны.

Все настолько просто, что порой мы даже не утруждаем себя внимательным прочтением условий, на которых получаем деньги, мы ведь уверены, что «потянем». Но ситуации в жизни случаются разные, и нередко сегодняшняя уверенность превращается в элементарное отсутствие средств, а тут так некстати подошел период внесения очередного платежа. Вопрос «как погасить кредиты, если нет денег» с каждым днем становится все более актуальным для граждан нашей страны.

Вариантов разрешения данной ситуации несколько. Итак, моделируем ситуацию: есть кредиты, нет денег. Так как погасить кредиты, если нет денег?

Вариант 1

Вы уверены, что текущие трудности кратковременны, и, скорее всего, вам грозит один пропущенный платеж. То есть перед вами не стоит вопрос «как погасить кредит, если нет денег», а под угрозой всего лишь одна выплата.  Ситуация не критична, но пускать ее на самотек тоже не стоит, поскольку один такой пропуск в будущем может стоить вам серьезных штрафов. В этой ситуации проще и лучше всего обратиться к родственникам и друзьям. Так вы и на определенный период деньги получите, не обременив особо никого из близких, и с банком отношения не испортите. В крайнем случае можно перекредитоваться в другом финансовом учреждении, но, как правило, банками такой шаг не приветствуется, да и на процентах сами вы потеряете гораздо больше.

Ситуация не критична, но пускать ее на самотек тоже не стоит, поскольку один такой пропуск в будущем может стоить вам серьезных штрафов. В этой ситуации проще и лучше всего обратиться к родственникам и друзьям. Так вы и на определенный период деньги получите, не обременив особо никого из близких, и с банком отношения не испортите. В крайнем случае можно перекредитоваться в другом финансовом учреждении, но, как правило, банками такой шаг не приветствуется, да и на процентах сами вы потеряете гораздо больше.

Вариант 2

Сумма задолженности серьезная и грозит вылиться в крупные неприятности, вы не знаете, как погасить кредиты. Если нет денег, а сроки выплат уже на носу, не затягивайте с решением и идите на контакт с банком. Там работают живые люди, которые, как правило, могут войти в положение и оформить реструктуризацию или «кредитные каникулы». Нужно понимать, что любое финансовое учреждение в первую очередь заинтересовано в том, чтобы вернуть кредитные средства и положенные проценты, а не лишить заемщика квартиры, автомобиля и так далее.

Вариант 3

Если ситуация совсем критическая, вы не знаете, как погасить кредиты, если нет денег, банк на встречу идти отказался и грозит вам изъятием залогового имущества, незамедлительно обращайтесь к грамотному юристу. Многие спросят: «Как, ведь хороший юрист стоит денег, а их и так нет?» Рассуждать так в корне неверно. Лучше найти деньги и оплатить услуги профессионала, который, используя соответствующие пункты в законодательстве, докажет, что у вас временное тяжелое положение, и «выбьет» таким образом отсрочку, нежели отдать залоговое имущество.

Самый же лучший способ того, как погасить кредиты, внимательно их брать. Это значит, что всегда нужно осознавать, так ли срочно нужна вещь или услуга, чтобы за нее переплачивать? Или, может быть, можно подождать и купить без займа? Если же вы все-таки приняли решение взять у банка деньги, просчитайте все несколько раз, внимательно изучите договор (особенно информацию, напечатанную мелким шрифтом) и всегда закладывайте в расчет возможность того, что у вас могут возникнуть временные трудности. Успехов!

fb.ru

Что делать, если нет денег платить кредит? Узнайте!

Многие кредитополучатели ошибочно полагают, что отсрочка по кредиту решит все проблемы. Но нужно знать, главное – что после того как срок отсрочки истечет нужно будет заплатить сумму большую, чем текущий кредит.Значит, если Вы берете отсрочку у банка, у Вас есть уверенность в том, что через несколько месяцев Ваше финансовое положение улучшится.

Планировать доходы заранее это по силу не каждому. После отсрочки нужно будет платить больше, чем обычно, поэтому к этому времени нужно не только нормализовать финансовые возможности, но и повысить их.

По многочисленным опросам, в России копить деньги могут только 31% и то, эти люди либо пенсионеры, либо довольно обеспеченные граждане.

Естественно, что никто из этих 31% не захочет связываться с кредитами. Остальные же граждане, у которых нет сбережений, живут на зарплату и они всегда находятся в группе риска. Зарплата одна, а вот незапланированных расходов может быть много (лечение, ремонт и т.д.).

Помимо незапланированных расходов, могут возникнуть и другие неприятные ситуации, например, сокращение. В этом случае, конечно, хорошо бы найти новую работу, тогда и задолженностей по кредиту не будет.

Но не всегда проблемы легко решаются, поэтому если возникают трудности с выплатами, необходимо сразу обращаться в банк.

• Что делать, если уволили во время кредита?

Что делать, если нет денег платить кредит?

Если нет денег платить кредит и долгов еще не возникло, банк, скорее всего, пойдет на уступки и даст отсрочку на определенный период. Чтобы взять отсрочку Вам придется доказать то, что Вы не можете платить, то есть, предоставить соответствующий документ, который подтвердит данное обстоятельство.Если Вы лишись работы, то предоставьте банку трудовую книжку, если Вы проходите лечение, то справку из больницы.

Отсрочка или по-другому кредитные каникулы – это определенный период времени, в который Вы можете не платить по кредиту вообще или платить только проценты или же платить только по самому кредиту. Да, изначально отсрочка может показаться Вам наилучшим вариантом для решения проблемы, но это далеко не так.

После того, как кончаться Ваши кредитные каникулы, нужно будет заплатить за это.

Одним словом, через 1-3 месяца Вам нужно будет платить больше, чем Вы платили до этого, ежемесячные платежи повысятся с учетом пропущенного времени, не говоря о том, что банк может потребовать заплатить за саму услугу кредитных каникул. Итак, если даже за время отсрочки Вам удастся финансово восстановиться, не факт, что новые платежи будут Вам по карману.

Для того, чтобы выйти из этой ситуации, лучше всего договориться с банком об увеличении срока, на который был оформлен кредит. Если банк увеличит сроки, то соответственно и платежи уменьшатся, а значит, платить Вам будет полегче.Что касается увеличения срока, то это зависит от вида кредита, например, если у Вас потребительский кредит, то даже не стоит пытаться увеличить сроки кредитования, а вот если автомобильный, то можно попробовать.

infapronet.ru

Что делать, если нет денег, заплатить кредит

Многие не знают что делать, если нет денег, заплатить кредит, это большая проблема и решать ее нужно немедленно, но правильно. Люди набирают кредиты, не думая о том, что этот кредит им нужно будет выплачивать, иногда долгое время и с большой переплатой. Одни берут кредиты для приумножения денег, бизнеса, другие же, для потребительских нужд.

В этой статье, будут предоставлены эффективные советы, чтобы вы поняли и осознали, что делать, если нет денег, заплатить кредит.

- Найдите работу. Самый лучший вариант для того, чтобы найти деньги для уплаты кредита, это найти хорошую, лучше высокооплачиваемую работу. Благодаря работе, вы сможете не только платить за кредит, но и сможете сделать так, чтобы в доме водились деньги, откладывая некоторую часть зарплаты для этого. Ищите работу, звоните по объявлениям и работайте, а в дальнейшем вы уплатите весь кредит и сможете разумнее подходить к данной проблеме и не брать кредит, пока нет основного источника доходов.

- Найдите дополнительный заработок. Когда у вас есть основная работа, но она не покрывает всей задолженности по кредиту, тогда стоит начать искать дополнительный источник заработка. Отключайте телевизор и вместо него ищите еще несколько источников доходов. Парадокс в том, что большинство людей говорят, почему не везет с деньгами, и продолжают брать кредиты на потребительские нужды. Но раз вы взяли кредит, нужно искать деньги, дополнительный доход для этого.

- Платите сначала себе. Как бы там ни было, но чтобы заплатить кредит, если нет денег, вам нужно, в любом случае, платить сначала себе. Что же это означает, спросите вы, это означает что для того, чтобы привлечь в свою жизнь большие деньги, вам нужно платить часть своих доходов себе, для сбережений, приумножений и сохранений. Тратя все заработанные деньги на кредит и потребительские нужды, вы так очень долго будете выплачивать кредит и ваша жизнь погрузиться в большую долговую яму. Из 100% доходов, откладывайте как минимум 10% для приумножений, 10% для сбережений, 10% на благотворительность, остальные 70% разделите и давайте 35% за кредит и 35% для расходов. Эта система, позволит жить счастливо, без проблем и при этом платить кредит и увеличивать свое богатство.

- Продайте что-нибудь. Когда ваша ситуация безвыходная, у вас нет денег, работы, дополнительного дохода, а кредиторы вас пугают и мучают, тогда стоит что-то продать. Конечно это наихудший вариант, но бывают такие ситуации, в которые попадают многие, из-за неосознанно взятого кредита. Главное, чтобы после уплаты данного кредита, вы осознали свою ошибку и начали жить грамотно, в области денег. У вас наберется опыт, и вы сможете в дальнейшем, к примеру, быстро найти деньги на квартиру, при этом живя счастливо и прекрасно. Ведь деньги, это всего лишь инструмент, которым нужно уметь управлять, иначе деньги начнут управлять вами, как бы вы того не хотели.

- Что делать, если нет денег. Сам вопрос дает понять, что нужно искать деньги, когда их нет, но проблема в том, где и как их искать. Вариантов много, можно найти работу, дополнительный доход, создать бизнес, предоставлять свои услуги, создавать идеи, планы и цели. Главное не падать духом и не опускать руки. Смотрите не на саму проблему, что у вас нет денег, смотрите на шанс и методы как и где эти деньги найти. Простая смена мышления порой помогает достичь не только благополучия, но и на безденежье найти денежку, так как думая, что нет другого варианта кроме работы, ваш мозг прекращает работать. Заставьте свой мозг трудиться, и он вам поможет и даже подскажет куда идти и что делать, чтобы взять денег, когда их нет, заплатить за кредит и не только.

- Подведем итоги и сделаем вывод. Чтобы осознать и понять, что делать, если нет денег, заплатить кредит, нужно заставить свой мозг трудиться. Ищите основную работу, вместо телевизора и другого время провождения ищите дополнительные доходы, создавайте идеи, бизнес, предоставляйте собственные услуги. Главное, чтобы не усугубить еще хуже ситуацию, платите сначала себе, а потом уже за кредит. Платить себе, означает не тратить деньги, а приумножать их, либо сохранять.

- Следуя системе: 10% на приумножение, 10% на сбережение, 10% на благотворительность, 35% на кредит и 35% для собственных расходов, ваша жизнь будет счастлива и успешна, при этом ваш кредит, постепенно будет уменьшаться, а богатство увеличиваться. Самое главное в случившейся ситуации, не паниковать, заставить свой мозг трудиться, не унывать и не опускать руки, тогда вы не только оплатите кредит, но и станете грамотнее в вопросе денег и достигните невероятного успеха и богатства.

alexmayboroda.ru